Größe und Marktanteil des europäischen Marktes für Mild-Hybrid-Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

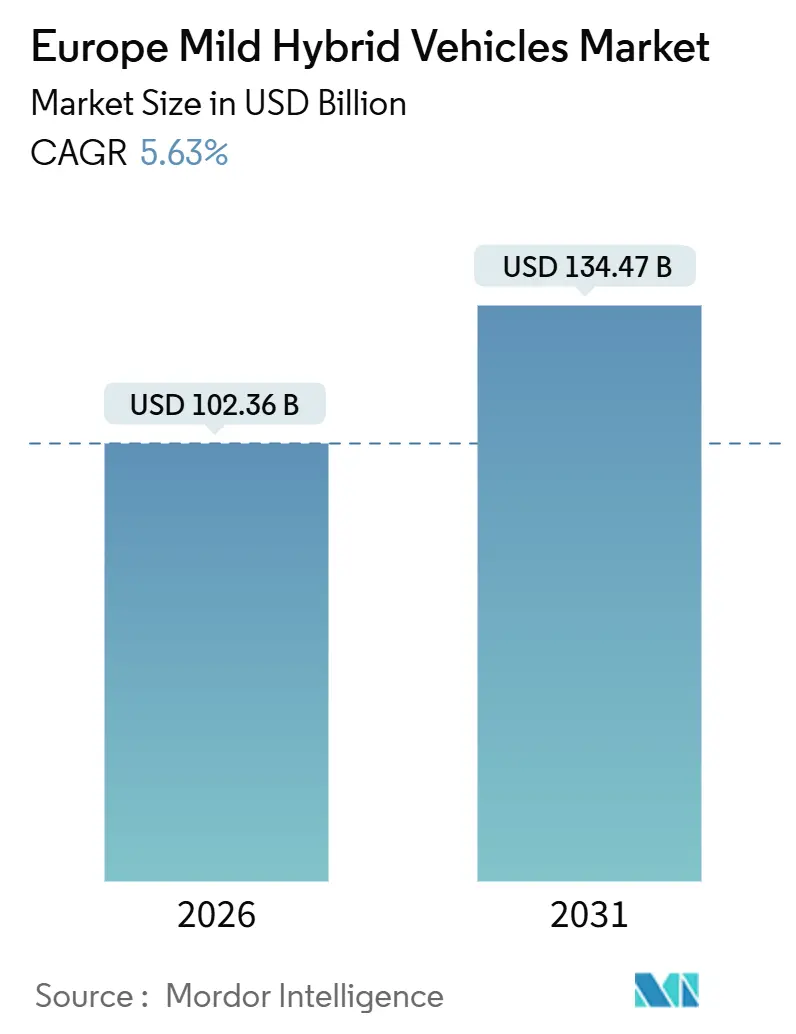

| Marktgröße (2026) | 102.36 Milliarden US-Dollar |

| Marktgröße (2031) | 134.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Mild-Hybrid-Fahrzeuge durch Mordor Intelligence

Die Marktgröße des europäischen Mild-Hybrid-Fahrzeugmarktes belief sich im Jahr 2026 auf 102,36 Milliarden USD und wird voraussichtlich bis 2031 auf 134,47 Milliarden USD anwachsen, was einer CAGR von 5,63 % entspricht. Die CO₂-Flottenobergrenzen der EU, verbunden mit einer Strafe von 95 EUR (ca. 110 USD) für jedes überschrittene Gramm, machen 48-Volt-Architekturen zu einer attraktiven Absicherung gegenüber dem Kapitalaufwand, der für vollständige Batterie-Elektro-Plattformen erforderlich ist. Firmenkunden bevorzugen Mild-Hybrid-Fahrzeuge, da sie die Gesamtbetriebskosten senken, ohne Kompromisse bei der Reichweitenangst eingehen zu müssen. Im Gegensatz zu vollständigen Batterie-Elektro-Architekturen bieten 48-Volt-Mild-Hybrid-Systeme Spielraum für die Einhaltung von Vorschriften, ohne die Kapitalintensität dedizierter BEV-Plattformen aufzuweisen.

Wesentliche Erkenntnisse des Berichts

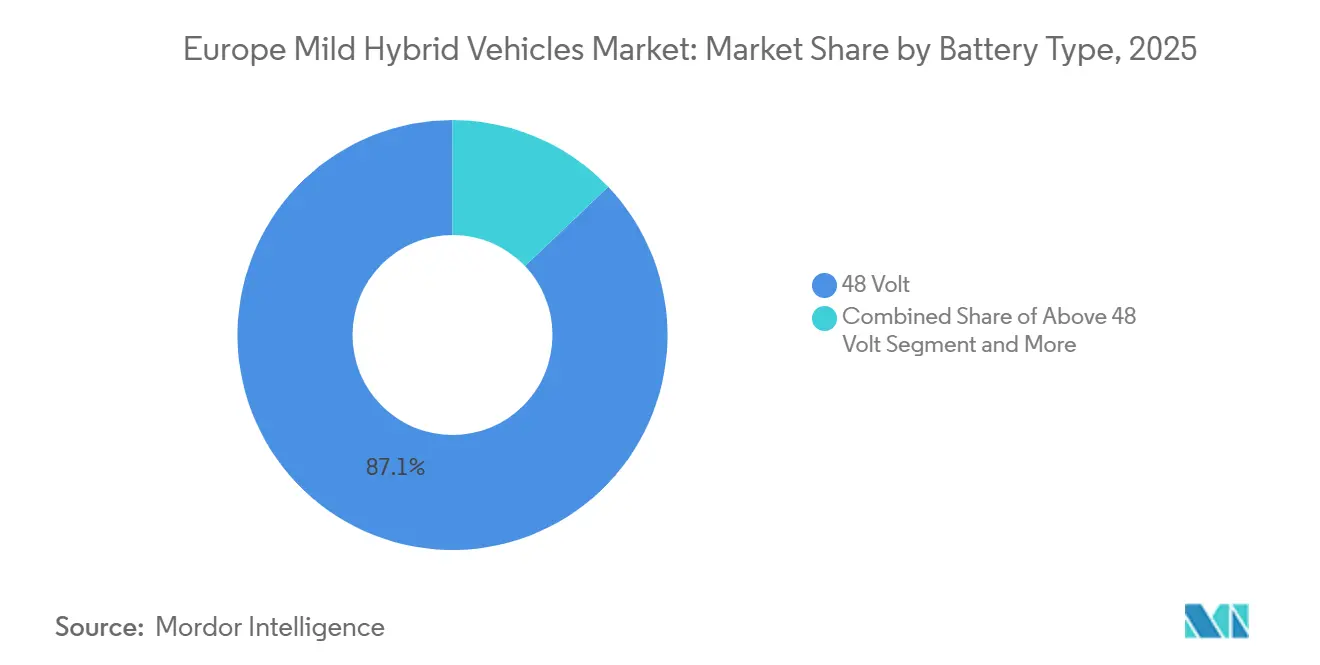

- Nach Batterietyp führten 48-Volt-Systeme mit einem Marktanteil von 87,13 % am europäischen Markt für Mild-Hybrid-Fahrzeuge im Jahr 2025, während Systeme über 48 Volt mit der höchsten CAGR von 21,37 % bis 2031 zulegen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 81,26 % an der Marktgröße des europäischen Mild-Hybrid-Fahrzeugmarktes, und Nutzfahrzeuge expandieren bis 2031 mit einer CAGR von 14,18 %.

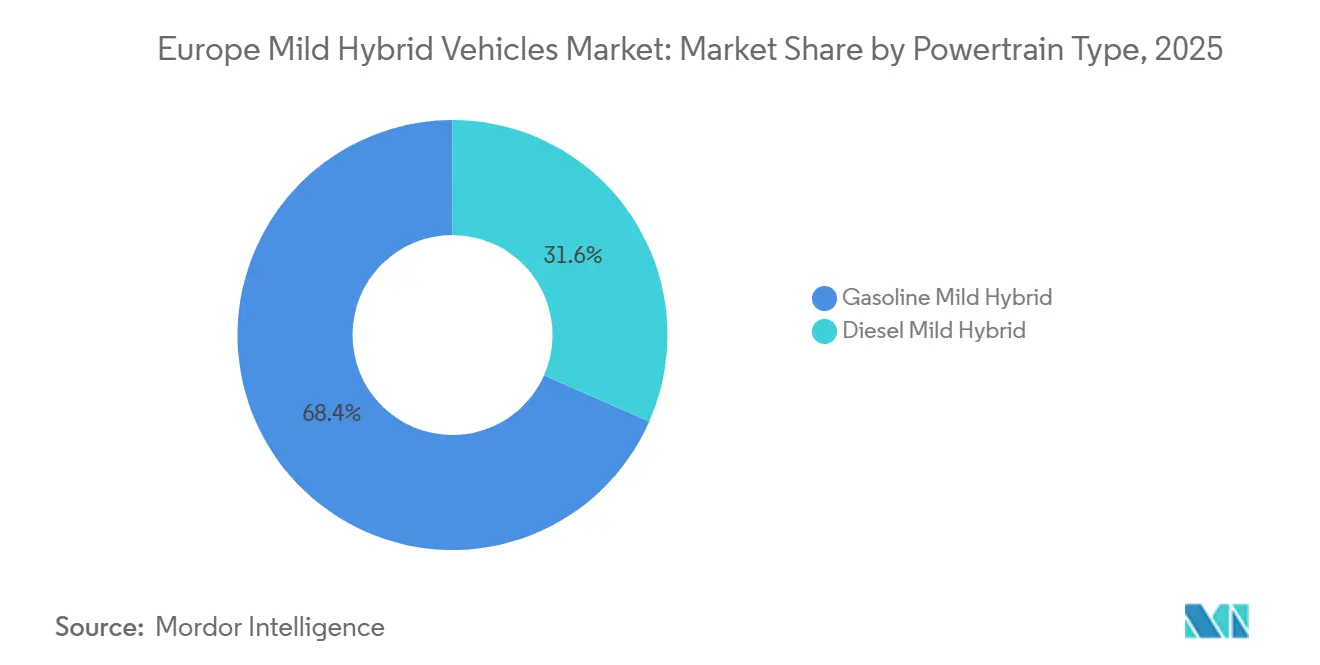

- Nach Antriebsstrangtyp entfielen im Jahr 2025 68,42 % der Marktgröße der europäischen Mild-Hybrid-Fahrzeuge auf Benzin-Mild-Hybride, während Diesel-Mild-Hybride bis 2031 mit einer CAGR von 17,63 % wachsen.

- Nach Antriebstechnologie entfielen im Jahr 2025 56,08 % des Marktanteils am europäischen Markt für Mild-Hybrid-Fahrzeuge auf riemengetriebene Startergeneratoren; integrierte Startergeneratoren verzeichnen bis 2031 die höchste prognostizierte CAGR von 18,92 %.

- Nach Ländern entfiel auf Deutschland im Jahr 2025 ein Marktanteil von 29,31 %, und das übrige Europa wird im Prognosezeitraum voraussichtlich mit einer CAGR von 6,84 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse auf dem europäischen Markt für Mild-Hybrid-Fahrzeuge

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verschärfung der EU-CO₂-Ziele | +1.2% | Europaweit, am stärksten in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Dieselrückgang fördert die Einführung von 48-Volt-Systemen | +0.9% | Westeuropäischer Kern, Ausstrahlungseffekte auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für 48-Volt-Systeme | +0.8% | Global, mit Fertigungskonzentration in Deutschland | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher von BEV zu Hybridfahrzeugen | +0.7% | Nord- und Westeuropa, städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| 48 Volt zur Versorgung von ADAS L2 erforderlich | +0.6% | Premiumsegmente in Deutschland, Vereinigtem Königreich, Nordics | Langfristig (≥ 4 Jahre) |

| Lücken bei der BEV-Werksumrüstung werden durch MHEV-Produktion aufgefüllt | +0.4% | Fertigungsstandorte in Deutschland, Tschechischer Republik, Slowakei | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der EU-CO₂-Ziele 2025–2030

Die EU-Flottenaverage-CO₂-Obergrenze von 93,6 g/km für Personenkraftwagen, die ab Januar 2025 gilt, sieht eine Strafe von 95 EUR (ca. 110 USD) pro Übergramm multipliziert mit der jährlichen Gesamtzulassungszahl vor, was enorme Compliance-Kosten für Volumenhersteller verursacht, die das Ziel um 5 g/km verfehlen[1]Automobilpaket 2025 – Vorgeschlagene Überarbeitung der Verordnung über CO₂-Standards für Pkw und leichte Nutzfahrzeuge,

Europäische Kommission, climate.ec.europa.eu.. Der Gutschriftmechanismus der Verordnung für Null- und Niedrigemissionsfahrzeuge, der Superanrechnungen für batteriebetriebene Elektrofahrzeuge (BEV) und Plug-in-Hybride vergibt, schafft paradoxerweise Anreize für den Einsatz von Mild-Hybrid-Fahrzeugen als Absicherung; Hersteller können das Ziel 2025 erreichen, indem sie 15 % BEV mit 40 % Mild-Hybriden kombinieren, anstatt sich ausschließlich auf 25 % batteriebetriebene Elektrofahrzeuge (BEV) festzulegen, und so Kapital für den steileren Schwellenwert von 49,5 g/km im Jahr 2030 zu bewahren.

Beschleunigter Dieselrückgang fördert die Einführung von 48-Volt-Systemen

Im ersten Quartal 2025 erreichten Dieselfahrzeuge einen Marktanteil von 9,5 %, nach einem Rückgang des Dieselfahrzeugmarktes um 27,1 %[2]Andy Cormack, Neuzulassungen: -1,9 % im 1. Quartal 2025; batteriebetriebene Elektrofahrzeuge mit 15,2 % Marktanteil,

EPMA, epma.com., da städtische Niedrigemissionszonen in Paris, Madrid und Mailand den Zugang für Euro-6d-TEMP-Fahrzeuge einschränken. Dieser Rückgang zwingt Automobilhersteller mit bestehenden Diesel-Motorenkapazitäten dazu, Produktionslinien umzuwidmen; Stellantis' Entscheidung, seinen 1,5-Liter-MultiJet-Diesel mit einem 48-Volt-riemengetriebenen Startergenerator auf den Peugeot-3008- und Opel-Grandland-Plattformen auszustatten, exemplifiziert diese Strategie, indem Restwert aus versenkten Werkzeuginvestitionen gewonnen wird und gleichzeitig CO₂-Ziele erfüllt werden. Mild-Hybrid-Fahrzeuge, ob Diesel oder Benzin, verbessern die Kraftstoffeffizienz in städtischen Umgebungen geringfügig durch Funktionen wie Rekuperationsbremsung und Start-Stopp-Funktionalität. Obwohl Dieselmotoren für ihre Effizienz auf Autobahnen bekannt sind, sind die Kraftstoffeinsparungen in städtischen Stop-and-Go-Szenarien nicht so ausgeprägt wie einst angenommen, was den wahrgenommenen Vorteil der Dieseleffizienz mindert. Flottenoperateure wenden sich nun 48-Volt-Mild-Hybrid-Benzinsystemen zu. Diese Systeme vereinfachen nicht nur die Wartung und umgehen die Komplexität der Regeneration von Dieselpartikelfiltern, sondern bieten auch städtische Kraftstoffeinsparungen ohne nennenswerte Mehrkosten.

Sinkende Kosten für 48-Volt-Systeme

Die jährlichen Erhebungen von BloombergNEF zeigen einen kontinuierlichen Rückgang der Lithium-Ionen-Batteriepackpreise über die Jahre. Seit 2010 sind die weltweiten Durchschnittspreise merklich gesunken. Im Jahr 2023 lag der Durchschnittspreis bei etwa 139 USD pro kWh, was einen Rückgang gegenüber den Vorjahren darstellt. Für 2025 prognostizieren die Erhebungen einen Durchschnittspreis von rund 108 USD pro kWh über alle Segmente hinweg. Da Automobilhersteller nach kosteneffizienten Methoden suchen, um die Kraftstoffeffizienz zu verbessern und strenge Emissionsvorschriften einzuhalten, nimmt die Einführung von 48-Volt-Mild-Hybrid-Systemen zu. Analysen zeigen, dass 48-Volt-riemengetriebene Startergeneratoren (BSG) die Landschaft der Mild-Hybrid-Antriebssysteme dominieren und eine ausgewogene Balance zwischen Leistung und Kosten bieten.

Verlagerung der Verbraucher von BEV zu Hybriden angesichts von Kosten- und Ladeangst

Eine vom Society of Motor Manufacturers and Traders (SMMT) in Auftrag gegebene Umfrage zeigt, dass die meisten Befragten im Vereinigten Königreich die Knappheit öffentlicher Ladeinfrastruktur als Hürde beim Kauf von Elektrofahrzeugen betrachten. Bemerkenswert ist, dass 44,4 % den Mangel an lokalen Ladepunkten hervorhoben, während 37,6 % auf die begrenzte Anzahl betriebsbereiter Ladepunkte für längere Fahrten hinwiesen. Diese Infrastrukturherausforderungen führen zusammen mit steigenden Fahrzeugpreisen und Änderungen bei den Anreizen dazu, dass Verbraucher hybride Antriebsstränge bevorzugen. Mild-Hybride bieten insbesondere Kraftstoffeffizienzvorteile, ohne auf öffentliche Ladestationen angewiesen zu sein.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Schnelle Preisparität von BEV | −0.5% | Westeuropa, zunächst Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Nicht harmonisierte Steuerregelungen für Mild-Hybride | −0.3% | EU-weit, variierend nach Mitgliedstaat | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeit des Riemenantriebs und Garantierisiko | −0.2% | Globale OEM-Plattformen mit 48-Volt-riemengetriebenen Startergeneratoren | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei 80–100-Volt-MOSFETs | −0.1% | Halbleiter-Hubs in Deutschland, den Niederlanden und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle BEV-Preisparität untergräbt den MHEV-Wert

Batteriebetriebene Elektrofahrzeuge (BEV) gewannen in Europa im Jahr 2025 weiter an Bedeutung, unterstützt durch eine wachsende Modellverfügbarkeit und wettbewerbsfähigere Preisstrategien. Mehrere Einstiegs-Elektromodelle, insbesondere im Kleinwagensegment, werden in ausgewählten europäischen Märkten zu Preisen von rund oder unter 25.000 EUR (ca. 27.148 USD) angeboten, was die Erschwinglichkeit im Vergleich zu Alternativen mit Verbrennungsmotor verbessert. Tesla hat in Europa ebenfalls eine aggressive Preispolitik verfolgt und günstigere Model-3-Varianten[3]Marie Mannes, Tesla bringt günstigere Model-3-Variante in Europa auf den Markt,

Reuters, reuters.com. eingeführt, um die Nachfrage anzukurbeln und die Wettbewerbsfähigkeit gegenüber Premiumlimousinen mit Verbrennungsmotor und Hybridantrieb zu steigern. Diese Entwicklungen spiegeln den zunehmenden Preiswettbewerb auf dem europäischen Markt für batteriebetriebene Elektrofahrzeuge wider, da Hersteller versuchen, die Einführung zu beschleunigen und Marktanteile angesichts verschärfter Emissionsvorschriften zu verteidigen.

Nicht harmonisierte Steuerregelungen für Mild-Hybride

In ganz Europa bleiben die Fahrzeugbesteuerung und die Anreizregelungen für Mild-Hybride nicht harmonisiert, was sowohl für Hersteller als auch für Käufer Herausforderungen darstellt. Die Reform der britischen Kraftfahrzeugsteuer (Vehicle Excise Duty, VED) im Vereinigten Königreich schafft die Vorzugsrabatte für Hybridfahrzeuge ab und gleicht die CO₂-basierte Besteuerung an die von konventionellen Benzin- und Dieselmodellen an. Folglich werden Mild-Hybride auf der Grundlage ihres Emissionsbandes besteuert, ähnlich wie herkömmliche Fahrzeuge. Im Gegensatz dazu profitieren Nullemissionsfahrzeuge in ihrem ersten Jahr von ermäßigten Steuersätzen. In Italien priorisieren die aktuellen Ecobonus-Regelungen Elektro- und Niedrigemissionsfahrzeuge, ohne formelle Anreize für Mild-Hybride zu bieten. Infolgedessen wird die Einführung von Mild-Hybriden voraussichtlich in erster Linie auf privaten wirtschaftlichen Erwägungen beruhen und nicht auf staatlichen Subventionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz der 48-Volt-Systeme verankert in ADAS und Compliance-Ökonomie

Das 48-Volt-Segment erzielte im Jahr 2025 einen Marktanteil von 87,13 % am europäischen Mild-Hybrid-Fahrzeugmarkt, da OEMs seine Fähigkeit nutzten, CO₂ um 8–12 g/km zu einem Bruchteil der Kosten eines Vollhybrids zu reduzieren. DC-DC-Wandler ermöglichen es ihnen, bestehende 12-Volt-Lasten beizubehalten und eine vollständige Neukonstruktion zu vermeiden. Akkupakete über 48 Volt, die für die Rekuperationsbremsung in 3,5-Tonnen-Transportern erforderlich sind, werden bis 2031 voraussichtlich mit einer CAGR von 21,37 % wachsen.

Automobilhersteller wenden sich 48-Volt-Mild-Hybrid-Systemen als kostengünstige Lösung zu, um die Kraftstoffeffizienz zu verbessern und Emissionen zu reduzieren, insbesondere angesichts verschärfter Standards wie Euro 7. Diese 48-Volt-Systeme ermöglichen fortschrittliche Funktionen wie Rekuperationsbremsung, Drehmomentunterstützung und verbesserte Start-Stopp-Funktionalität, was zu einer stärkeren Reduzierung von Kraftstoffverbrauch und CO₂-Emissionen im Vergleich zu herkömmlichen 12-Volt-Systemen führt.

Nach Fahrzeugtyp: Firmenfuhrparks sichern das Personenkraftwagenvolumen, während LCV-Betreiber TCO-Gewinne anstreben

Personenkraftwagen machten im Jahr 2025 81,26 % des Volumens aus, da Flottenkäufer die geldwerten Vorteile der Besteuerung optimierten. Nutzfahrzeuge werden jedoch bis 2031 mit einer CAGR von 14,18 % wachsen, da Betreiber auf der letzten Meile auf Transporter unter 40.000 EUR (ca. 47.000 USD) abzielen, die Nutzlaststrafen umgehen.

In Deutschland gilt bei der Besteuerung von Dienstfahrzeugen eine standardmäßige Einprozent-Regelung (geldwerter Vorteil) für Fahrzeuge mit Verbrennungsmotor. Im Gegensatz dazu genießen vollelektrische Fahrzeuge eine reduzierte Bemessungsgrundlage von 0,25 % des Bruttolistenpreises, allerdings bis zu bestimmten Schwellenwerten. Plug-in-Hybride werden, sofern sie bestimmte Reichweiten- und CO₂-Kriterien erfüllen, zu Zwischensätzen besteuert. Dieser Ansatz unterstreicht eine steuerliche Differenzierung, die auf dem Antriebsstrangtyp des Fahrzeugs basiert. Bemerkenswert ist, dass Hybride, die diese strengen Kriterien nicht erfüllen, ihren Vorzugsstatus verlieren und zum Standardsatz von 1 % zurückkehren – eine Änderung, die erhebliche Auswirkungen auf die Wahl der Firmenfuhrparks hat.

Nach Antriebsstrangtyp: Benzin führt, Diesel findet Nischen bei hoher Laufleistung

Benzin-Mild-Hybride hielten im Jahr 2025 einen Anteil von 68,42 % am Mix, da ihr geringerer Partikelausstoß für Niedrigemissionszonen geeignet ist. Diesel-Mild-Hybride sind zwar kleiner, werden aber aufgrund der Verzögerung von Euro 7 voraussichtlich eine CAGR von 17,63 % verzeichnen, was Flotten mit hohem Drehmoment Spielraum gibt.

Benzin-Mild-Hybride weisen im Vergleich zu Dieselvarianten geringere Anschaffungskosten auf und umgehen die Wartungskomplexität, die mit Dieselpartikelfiltern verbunden ist. Diese Filter erhöhen den Wartungsbedarf häufig über die gesamte Lebensdauer eines Fahrzeugs. Infolgedessen tendieren die Gesamtbetriebskosten zu Gunsten von Benzin-Mild-Hybriden, insbesondere in städtischen und vorstädtischen Umgebungen.

Nach Antriebstechnologie: Riemengetriebene Systeme dominieren aufgrund der Nachrüstökonomie

Der riemengetriebene Startergenerator (BSG) hielt im Jahr 2025 einen Anteil von 56,08 %, da er sich mit minimalem Werkzeugaufwand in bestehende Motorräume einbauen lässt. Integrierte Startergeneratoren werden bis 2031 voraussichtlich mit einer CAGR von 18,92 % expandieren, da Bosch und Valeo kompakte, riemenfreie Einheiten entwickeln, die das Garantierisiko eliminieren.

Hitzebedingte Riemenausfälle in Südeuropa verdeutlichen den Kompromiss bei der Nachrüstung, dennoch bleiben Riemen für Fahrzeuge der Volumensegmente B und C am kostengünstigsten. Die europäische Mild-Hybrid-Fahrzeugindustrie balanciert daher bei der Wahl der Antriebstechnologie zwischen Nachrüsterschwinglichkeit und Langzeithaltbarkeit.

Geografische Analyse

Deutschland behauptet im Jahr 2025 einen Marktanteil von 29,31 %, gestützt durch Volkswagens MQB-Plattformskalierung und die fortgesetzte Einbeziehung von 48-Volt-Hybriden in die CO₂-basierten Fahrzeugsteuerbänder durch das Bundesamt für Wirtschaft und Ausfuhrkontrolle. BMWs Entscheidung, die 48-Volt-Mild-Hybrid-Verfügbarkeit auf seine gesamte 3er-Reihe auszudehnen, einschließlich Dieselvarianten, spiegelt die Compliance-Rolle der Technologie in Europas größter Automobilwirtschaft wider, wo Hersteller Strafen für jedes Gramm pro Kilometer über dem Flottenziel zahlen.

Im Jahr 2025 verzeichnete Italien einen bemerkenswerten Anstieg bei der Einführung von Hybridfahrzeugen, der hauptsächlich durch kompakte Schräghecklimousinen wie den Fiat Panda angetrieben wurde, die auf die engen Stadtstraßen des Landes zugeschnitten sind. Der italienische Markt zeigt eine Präferenz für kompakte Mild-Hybrid-Schräghecklimousinen, eine Wahl, die durch die engen städtischen Straßen der Nation und den Mangel an Heimlademöglichkeiten beeinflusst wird. Darüber hinaus haben die wachsende Betonung der Emissionsreduzierung und staatliche Anreize für Hybridfahrzeuge weiter zur zunehmenden Einführung dieser Fahrzeuge in Italien beigetragen. Automobilhersteller konzentrieren sich auch darauf, ihr Hybridangebot zu erweitern, um dieser Nachfrage gerecht zu werden und eine breitere Palette von Optionen für Verbraucher sicherzustellen.

Die nordischen Länder und die Benelux-Staaten, wo die Durchdringung batteriebetriebener Elektrofahrzeuge im Jahr 2024 30 % überstieg, verzeichnen den steilsten Rückgang des Mild-Hybrid-Anteils bei Käufern unter 45 Jahren – einer Bevölkerungsgruppe, die digitale Konnektivität und Over-the-Air-Updates priorisiert, Funktionen, die häufiger in BEV-Plattformen gebündelt sind. Osteuropa, wo das durchschnittliche Haushaltseinkommen 40 % hinter Westeuropa zurückliegt, tendiert zu Mild-Hybrid-Schräghecklimousinen unter 25.000 EUR (ca. 29.393 USD), die 15 bis 20 % Kraftstoffeinsparungen gegenüber herkömmlichen Benzinmotoren bieten, ohne die Reichweitenangst batteriebetriebener Elektrofahrzeuge.

Wettbewerbslandschaft

Die fünf führenden OEMs – Volkswagen, Stellantis, Mercedes-Benz, BMW und Renault – entfallen auf einen erheblichen Anteil des Volumens im Jahr 2025, was zu einem moderaten Konzentrationsgrad auf dem europäischen Mild-Hybrid-Fahrzeugmarkt führt. Stellantis' eDCT-Einführung über vier Marken senkt die Antriebsstrangkosten pro Einheit um zweistellige Prozentzahlen und konkurriert mit asiatischen Rivalen, die vertikal integrierte 48-Volt-Lieferketten nutzen. BMWs flächendeckende Einführung über die 3er-Reihe bewahrt die CO₂-Compliance-Flexibilität angesichts unsicherer Nachfrage nach batteriebetriebenen Elektrofahrzeugen.

Die Wettbewerbsdynamik neigt sich zugunsten von Automobilherstellern, die BEV-, Plug-in-Hybrid- und Mild-Hybrid-Varianten auf einer einzigen Plattform produzieren. So ermöglicht beispielsweise Volkswagens MQB-Architektur, die alle drei Antriebsstränge mit 70 % Teilegemeinschaft aufnimmt, es der Gruppe, BEV-Engpässe mit Mild-Hybrid-Volumen in ihren Werken Wolfsburg und Zwickau im Jahr 2025 aufzufüllen.

Lückenhafte Marktchancen konzentrieren sich im Nutzfahrzeugsegment, wo die Mild-Hybrid-Durchdringung trotz des Bedarfs von Betreibern der letzten Meile an leichten Nutzfahrzeugen unter 40.000 EUR (ca. 47.000 USD), die die Schwellenwerte für städtische Niedrigemissionszonen einhalten, hinter Personenkraftwagen zurückbleibt.

Marktführer in der europäischen Mild-Hybrid-Fahrzeugindustrie

Volkswagen AG

Audi AG

BMW Group

Toyota Motor Corporation

Nissan Motor Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Im Mild-Hybrid-Elektrofahrzeug-(MHEV-)Segment dominierten der BMW-Pool und der Mercedes‑Volvo‑Polestar‑Smart-Pool weiterhin die europäischen Zulassungsanteile und erzielten bis November 2025 kumuliert 37 % bzw. 36 %.

- September 2025: DAF Components präsentierte seine Mild-Hybrid-Lösung für Busse und Reisebusse auf der Busworld Europe 2025 in Brüssel und stellte das System zusammen mit seiner neuen PACCAR-MX-11- und MX-13-Motorserie vor. Der Mild-Hybrid-Antriebsstrang, der in Zusammenarbeit mit Voith entwickelt wurde und bereits in über 110 Stadtbussen in Rom implementiert ist.

Berichtsumfang des europäischen Marktes für Mild-Hybrid-Fahrzeuge

Ein Mild-Hybrid bezeichnet ein Fahrzeug mit einem Verbrennungsmotor, der durch einen kleinen elektrischen Antrieb unterstützt wird. Der Elektromotor rekuperiert Bremsenergie und stellt diese später als zusätzliche Antriebsleistung zur Verfügung, um den Kraftstoffverbrauch zu senken. Die Mild-Hybridisierung erfordert stets den Einbau einer elektrischen Maschine mit einem Inverter in den Antriebsstrang zusätzlich zum Verbrennungsmotor.

Der europäische Markt für Mild-Hybrid-Fahrzeuge ist nach Batterietyp, Fahrzeugtyp, Antriebsstrangtyp, Antriebstechnologie und Land segmentiert. Nach Batterietyp ist der Markt in Batterien unter 48 Volt, 48-Volt-Batterien und Batterien über 48 Volt unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Antriebsstrangtyp ist der Markt in Benzin-Mild-Hybrid und Diesel-Mild-Hybrid segmentiert. Nach Antriebstechnologie ist der Markt in riemengetriebene Startergeneratoren, integrierte Startergeneratoren und kurbelwellenmontierte Startergeneratoren segmentiert. Nach Land ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa segmentiert.

Der Bericht bietet Marktgröße und Prognosen für Mild-Hybrid-Fahrzeuge in Wert (USD) und Volumen (Einheiten) für alle oben genannten Segmente.

| Unter 48 Volt |

| 48 Volt |

| Über 48 Volt |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Benzin-Mild-Hybrid |

| Diesel-Mild-Hybrid |

| Riemengetriebener Startergenerator (BSG) |

| Integrierter Startergenerator (ISG) |

| Kurbelwellenmontierter Startergenerator |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Batterietyp | Unter 48 Volt |

| 48 Volt | |

| Über 48 Volt | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Antriebsstrangtyp | Benzin-Mild-Hybrid |

| Diesel-Mild-Hybrid | |

| Nach Antriebstechnologie | Riemengetriebener Startergenerator (BSG) |

| Integrierter Startergenerator (ISG) | |

| Kurbelwellenmontierter Startergenerator | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für Mild-Hybrid-Fahrzeuge bis 2031 sein?

Wie groß wird der europäische Markt für Mild-Hybrid-Fahrzeuge bis 2031 sein?

Welche Batteriearchitektur dominiert europäische Mild-Hybride?

48-Volt-Akkupakete hielten im Jahr 2025 einen Anteil von 87,13 % und bleiben der Standard für CO₂-Compliance und den Leistungsbedarf von ADAS.

Warum bevorzugen Firmenfuhrparks Mild-Hybride gegenüber BEV?

Flottenoperateure vermeiden Reichweitenangst und höhere BEV-Anschaffungskosten, erfüllen gleichzeitig CO₂-Ziele und profitieren von günstigen Steuerregelungen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Leichte Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 14,18 % wachsen, da Betreiber der letzten Meile Transporter unter 40.000 EUR mit Zugang zu städtischen Niedrigemissionszonen suchen.

Wie wirken sich sinkende BEV-Preise auf die Nachfrage nach Mild-Hybrid-Fahrzeugen aus?

Die schnelle Preisparität bei BEV verringert die Kostendifferenz und mindert den Wertbeitrag von Mild-Hybriden, insbesondere bei Flotten mit hoher Laufleistung.

Was ist die größte technische Herausforderung bei riemengetriebenen Startergeneratoren?

Erhöhte Wärme verkürzt die Riemenlebensdauer in Südeuropa auf 60.000 km, was Garantiekosten in die Höhe treibt und das Interesse an integrierten Startergeneratoren weckt.

Seite zuletzt aktualisiert am: