Marktgröße und Marktanteil der topischen Arzneimittelverabreichung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

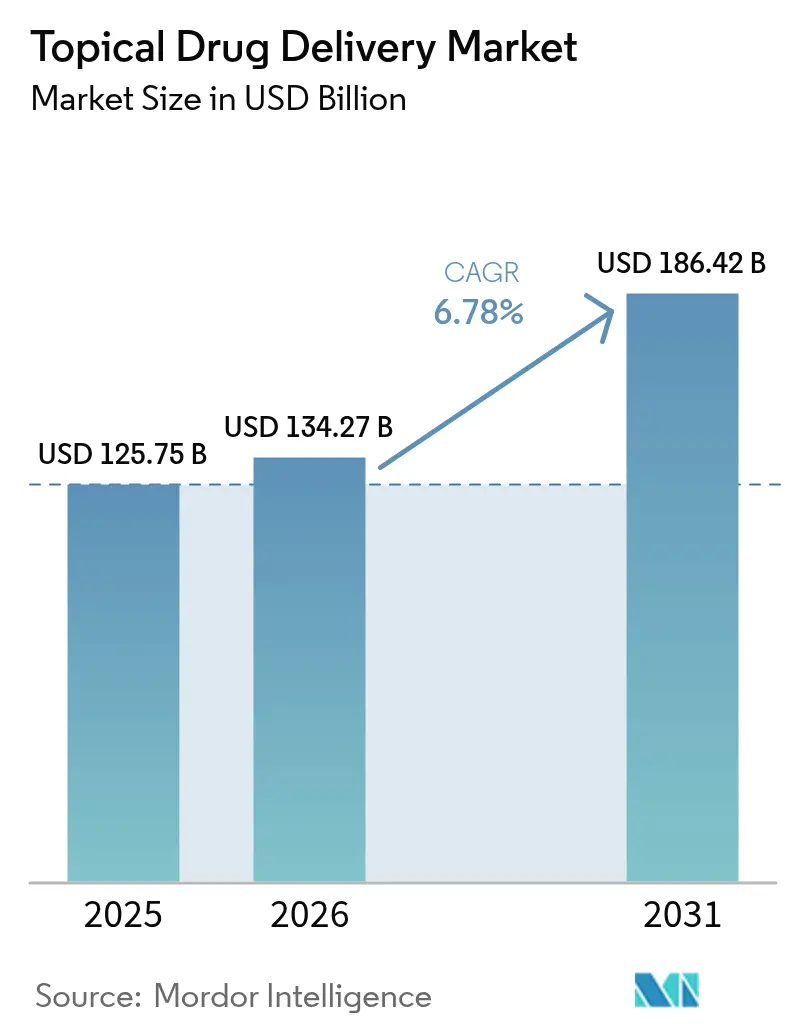

| Marktgröße (2026) | 134.27 Milliarden US-Dollar |

| Marktgröße (2031) | 186.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

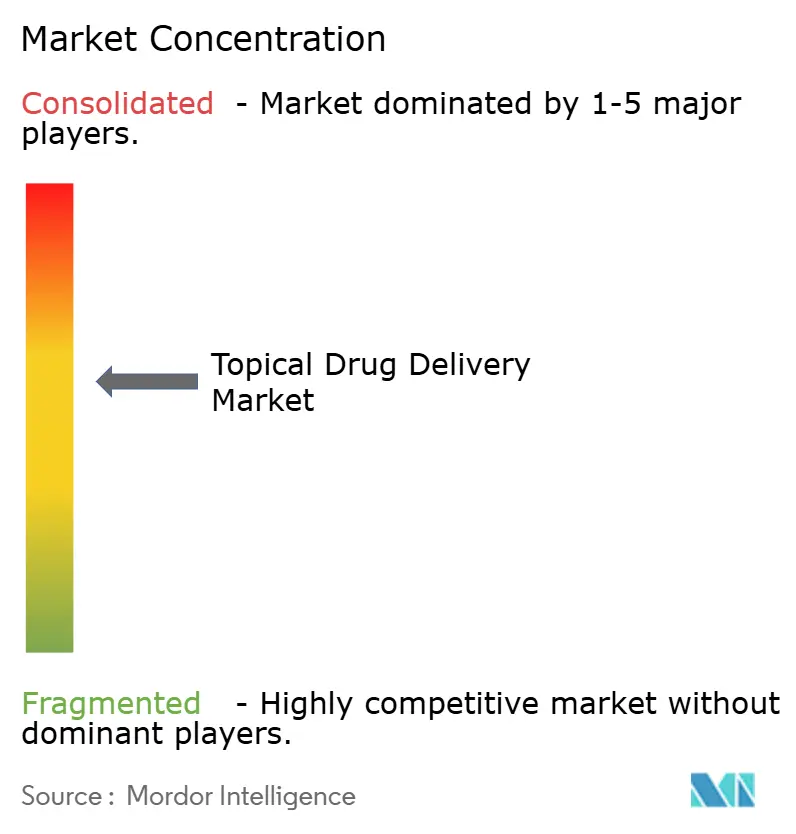

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur topischen Arzneimittelverabreichung von Mordor Intelligence

Die Marktgröße für topische Arzneimittelverabreichung wird im Jahr 2026 auf 134,27 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 125,75 Milliarden USD, mit Projektionen für 2031 von 186,42 Milliarden USD, was einem Wachstum von 6,78 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt den Wandel von herkömmlichen Cremes und Salben hin zu präzisionstechnisch gefertigten Pflastern, Mikronadel-Arrays und intelligenten, sensorgestützten Geräten wider, die die Dosiergenauigkeit und Therapietreue verbessern. Die starke Nachfrage nach nicht-invasiven Therapien für chronische Erkrankungen, die regulatorische Unterstützung für nicht-opioide Schmerzlösungen und der rasche Fortschritt bei biologischen Formulierungen tragen gemeinsam zur Dynamik bei. Unternehmen profitieren zudem vom stetigen Einführungstempo gezielter Dermatologika und der wachsenden Rolle vernetzter Gesundheitsökosysteme, die es Klinikern ermöglichen, die Patientencompliance aus der Ferne zu überwachen. Vor diesem Hintergrund zieht der Markt für topische Arzneimittelverabreichung weiterhin sowohl große Pharmahersteller als auch agile Biotechnologieunternehmen an, die sich auf Verabreichungsplattformen spezialisiert haben.

Wichtigste Erkenntnisse des Berichts

- Nach Verabreichungsweg führte die dermale Verabreichung mit einem Marktanteil von 44,71 % am Markt für topische Arzneimittelverabreichung im Jahr 2025, während die nasale Verabreichung bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen wird.

- Nach Produkt entfielen im Jahr 2025 70,45 % der Marktgröße für topische Arzneimittelverabreichung auf traditionelle Formulierungen, während das Gerätesegment bis 2031 mit einer CAGR von 8,07 % expandiert.

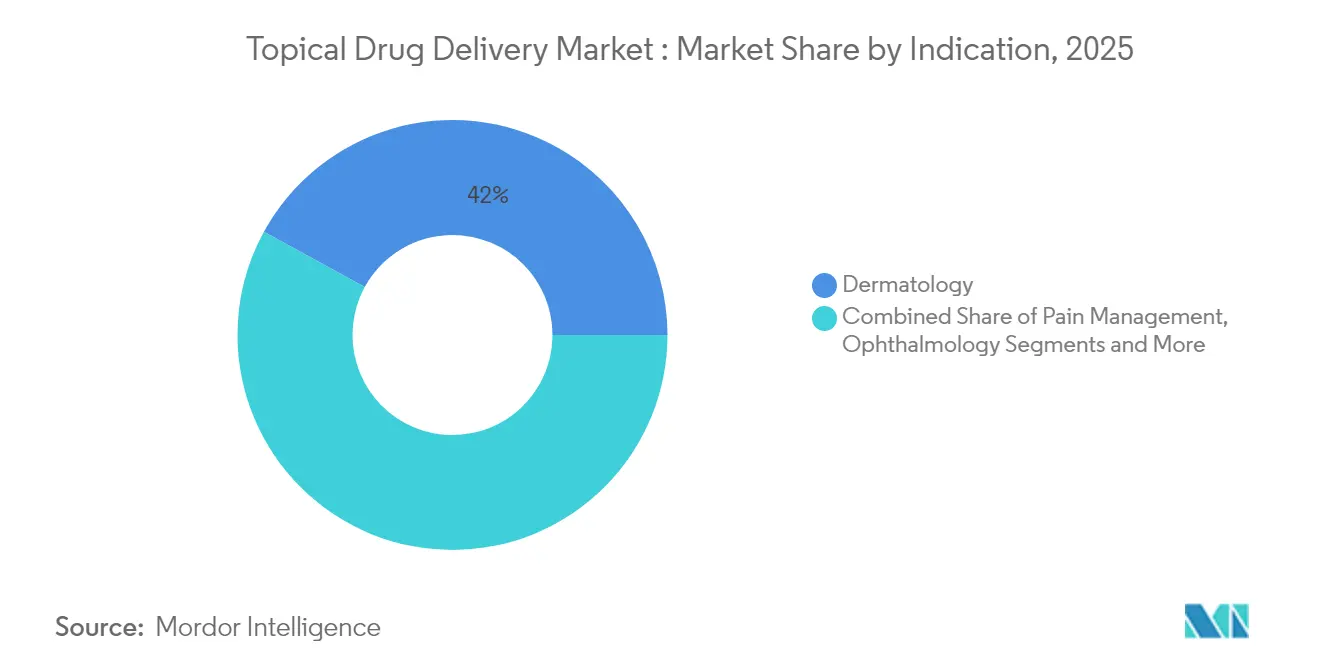

- Nach Indikation dominierte die Dermatologie im Jahr 2025 mit einem Umsatzanteil von 42,03 %; das Schmerzmanagement soll zwischen 2026 und 2031 mit einer CAGR von 9,94 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 35,02 % am Markt für topische Arzneimittelverabreichung, aber das häusliche Pflegesegment wächst mit einer CAGR von 8,96 % am schnellsten.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 mit 38,31 % den Markt für topische Arzneimittelverabreichung, während Asien-Pazifik voraussichtlich die höchste regionale CAGR von 9,18 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für topische Arzneimittelverabreichung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz chronischer und infektiöser Hauterkrankungen | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung transdermaler Pflaster in der Schmerz- und Hormontherapie | +1.8% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung | +0.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Formaten für die Selbstverabreichung und häusliche Pflege | +1.5% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei polymeren Mikronadeln zur Verabreichung großer Moleküle | +0.8% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Intelligente/vernetzte Pflaster zur Förderung der langfristigen Dosierungscompliance | +0.7% | Nordamerika und entwickelte Asien-Pazifik- Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz chronischer und infektiöser Hauterkrankungen

Chronische Hauterkrankungen wie Psoriasis und atopische Dermatitis gehören nach wie vor zu den zehn häufigsten Gesundheitszuständen weltweit. Allein Psoriasis betraf im Jahr 2024 mehr als 40 Millionen Menschen und trieb das stetige Wachstum der Verschreibungen für topische Biologika an. Galdermas Nemluvio, im Dezember 2024 zugelassen, zeigte in Studien mit 1.900 Patienten eine überlegene Juckreizreduktion und unterstreicht, wie IL-31-Antagonisten das Management der mittelschweren bis schweren atopischen Dermatitis neu gestalten. KI-gestützte Haut-Mapping-Tools leiten heute personalisierte Therapieschemata, während multimodale Visionsmodelle, die auf zwei Millionen Bildern trainiert wurden, die diagnostische Genauigkeit in Kliniken steigern.[1]Siyuan Yan, „Ein multimodales Visions-Grundlagenmodell für die klinische Dermatologie”, Nature Medicine, nature.com Zusammen positionieren epidemiologischer Druck und technologische Konvergenz die Versorgung chronischer Erkrankungen als langfristigen Wachstumsmotor für den Markt für topische Arzneimittelverabreichung.

Rasche Einführung transdermaler Pflaster in der Schmerz- und Hormontherapie

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde ließ Journavx (Suzetrigin) im Januar 2025 als erstes nicht-opioides Pflaster für mittelschwere bis schwere akute Schmerzen zu.[2]Büro des Kommissars, „FDA genehmigt neuartige nicht-opioide Behandlung für mittelschwere bis schwere akute Schmerzen”, US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov Die Entscheidung signalisiert die regulatorische Bereitschaft, neuartige, nicht-suchterzeugende Analgetika zu unterstützen. In der Hormontherapie zielt Bayers Elinzanetant-Zulassungsantrag auf vasomotorische Symptome bei der bis 2030 erwarteten globalen Menopausenpopulation von 1,2 Milliarden ab. Neue Klebstoffchemien wie Medherants TEPI-Plattform liefern gleichmäßige Dosen über verlängerte Tragezeiten und fördern die Patientenpräferenz für Pflaster gegenüber oralen Therapieschemata. Infolgedessen gewinnen transdermale Modalitäten weiterhin Marktanteile innerhalb des breiteren Marktes für topische Arzneimittelverabreichung.

Wachsende geriatrische Bevölkerung

Ältere Erwachsene bevorzugen tendenziell einfache, nicht-invasive Optionen, die die systemische Exposition und Arzneimittelwechselwirkungen begrenzen. Auflösende Mikronadelflaster kompensieren nun die altersbedingte Ausdünnung der Dermis und verbessern die Absorption großer Moleküle. Sensorintegrierte Verbände, die Wundheilungsdaten an Kliniker streamen können, veranschaulichen, wie elektronische Textilien die Fernüberwachung erweitern und ein selbstständiges Leben unterstützen. Da die Bevölkerung in Nordamerika, Europa, Japan und China altert, stärken geriatrische Pflegebedürfnisse die langfristige Nachfragekurve für den Markt für topische Arzneimittelverabreichung.

Nachfrage nach Formaten für die Selbstverabreichung und häusliche Pflege

Gesundheitssysteme fördern die Heimtherapie, um die Kapazitätsengpässe in Kliniken zu entlasten und Kosten zu senken. Smartphone-gestützte räumlich-zeitliche bedarfsgesteuerte Pflaster ermöglichen es Nutzern, ihre eigenen Dosen zeitlich zu steuern und gleichzeitig Adherenzdaten an Anbieter zu übermitteln. Die häusliche Pflege weist bereits die höchste CAGR unter den Endnutzern im Markt für topische Arzneimittelverabreichung auf, unterstützt durch den raschen Einsatz Bluetooth-fähiger Wearables, die mit Telemedizin-Plattformen gekoppelt werden. Die Rolle-zu-Rolle-Fertigung senkt die Produktionskosten für intelligente Pflaster und ebnet den Weg für personalisierte Verpackungen auf Apothekenebene.[3]Khasha Ghaffarzadeh, „Pilotfabrik für die Rolle-zu-Rolle-Verarbeitung von intelligenten Wearable-Pflastern der nächsten Generation”, Wevolver, wevolver.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Preiskontrollen für topische Kortikosteroide | -0.8% | Global, mit stärkerer Auswirkung in Europa und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Häufige kontaminationsbedingte Produktrückrufe und Warnschreiben | -0.6% | Global, konzentriert in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Hautpermeation von Biologika ohne Verstärker | -0.4% | Global, mit Auswirkungen auf Premium-Produktsegmente | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Abkehr von Petrolatum-Basen in Europa | -0.3% | Europa als Hauptmarkt, mit Ausstrahlungseffekten auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Preiskontrollen für topische Kortikosteroide

Viele Regierungen haben Referenzpreissysteme verschärft, was die Margen bei gängigen Kortikosteroidprodukten komprimiert und den für neuartige Verabreichungsforschung verfügbaren Cashflow einschränkt. Patentabläufe im Jahr 2025 für mehrere Markenformulierungen verschärfen den Niedrigpreiswettbewerb weiter, insbesondere in umsatzstarken Schwellenmärkten. Lieferanten sind gezwungen, Kostenstrukturen neu zu gestalten, während komplexe biologische Pipelines höhere F&E-Investitionen erfordern, was einen Druck erzeugt, der das Wachstum in bestimmten Segmenten des Marktes für topische Arzneimittelverabreichung mäßigen könnte.

Häufige kontaminationsbedingte Produktrückrufe und Warnschreiben

Verstöße gegen die aktuellen Guten Herstellungspraktiken veranlassten die FDA, in den Jahren 2024–2025 mehrere Warnschreiben auszustellen, darunter Hinweise an Chem-Tech und AnuMed International wegen Sterilitätsverstößen. Der Rückruf von Adrenalin Chloride Solution durch Endo USA Ende 2024 veranschaulicht, wie Qualitätsmängel die Versorgung unterbrechen und das Patientenvertrauen untergraben. Obwohl Hersteller mit robusten Systemen möglicherweise Marktanteile gewinnen, sieht sich der breitere Markt kurzfristig mit Belastungen durch Compliance-Kosten und Versorgungsunterbrechungen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Dermale Führungsposition unter Druck durch nasale Beschleunigung

Dermale Verabreichungen erfassten im Jahr 2025 44,71 % des Marktanteils für topische Arzneimittelverabreichung, was die breite klinische Vertrautheit und den Patientenkomfort widerspiegelt. Die Marktgröße für topische Arzneimittelverabreichung, die mit dermalen Wegen verbunden ist, soll sich stetig ausweiten, da Biologika und intelligente Pflaster in die Dermatologie und systemische Indikationen vordringen. Die nasale Verabreichung verzeichnet jedoch mit 9,12 % die schnellste CAGR bis 2031, da intranasale Sprays für Migräne, Atemwegsinfektionen und neurologische Notfalltherapie an Bedeutung gewinnen. Eine wachsende Pipeline von Antisense-Oligonukleotiden, die für die Nasenhöhle formuliert sind, belegt das kommerzielle Interesse. Die Integration digitaler Gesundheit erstreckt sich nun über sensorbestückte Pflaster, die Dosierungsaufzeichnungen an elektronische Gesundheitsakten übermitteln, auf dermale Wege, während vernetzte Inhalatoren ähnliche Rückkopplungsschleifen für pulmonale Anwendungen bieten. Die ophthalmische Therapie profitiert von konservierungsmittelfreien Mehrdosisflaschen, die Schäden an der Augenoberfläche reduzieren, und pulmonale Geräte nutzen Vibrationsnetz-Technologie zur Verbesserung der Tiefenlung-Deposition.

Die Konvergenz von Mikronadeln mit nasalen und dermalen Plattformen erweitert den Zugang zu großen Molekülen. Intelligente Schnittstellen führen Nutzer durch App-basierte Anleitungen und reduzieren Verabreichungsfehler. Inzwischen behalten rektale und orale Schleimhautwege ihre Nischenrelevanz für die Palliativversorgung bzw. die buccale Impfstoffverabreichung. Auf allen Wegen setzen Formulierungswissenschaftler zunehmend Permeationsverstärker, Nanoemulsionen und In-situ-Gele ein, um Dosiervorgaben zu erfüllen, ohne die Sicherheit zu beeinträchtigen. Dieses breite Instrumentarium stärkt die Fähigkeit jedes Weges, aufkommende klinische Bedürfnisse zu adressieren, und festigt die langfristige Diversifizierung des Marktes für topische Arzneimittelverabreichung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Formulierungen dominieren, während Geräte das Tempo vorgeben

Traditionelle Cremes, Gele, Lotionen und Sprays repräsentierten im Jahr 2025 70,45 % der Marktgröße für topische Arzneimittelverabreichung. Ihre gefestigte Akzeptanz bei Ärzten und die Fertigungskapazitäten halten die Volumina hoch. Halbfeste Produkte wie Schäume sind bei Patienten beliebt, die eine schnelle Absorption bevorzugen, während Flüssigkeiten in der Ophthalmologie und Nasenpflege gedeihen, wo Dosierapplikatoren die Genauigkeit verbessern. Feste Filme und Pulver bleiben klein, sind aber für die mobile Wundversorgung und pädiatrische Dosierung unverzichtbar.

Die Gerätekategorie – bestehend aus Pflastern, Mikronadel-Arrays, intelligenten Verbänden und arzneimittelfreisetzenden Verbänden – zeigt eine CAGR von 8,07 % und ist das klare Momentum-Spiel. Solventums V.A.C. Peel and Place-System reduzierte den Krankenhausarbeitsaufwand um 61 % und die Behandlungskosten um 41 % während des klinischen Rollouts. Programmierbare Mikronadelflaster für Gewichtsmanagement-Wirkstoffe wie Semaglutid zeigen, dass Geräte monatliche Dosierungszyklen ermöglichen können, die mit traditionellen Cremes unmöglich sind. Da die Elektronikkosten sinken und flexible Schaltkreise reifen, verwischen hybride „Formulierung-plus-Gerät”-Produkte die Kategoriengrenzen und schaffen durch Überwachung und Datenerfassung Mehrwert.

Nach Indikation: Dermatologie dominiert weiterhin, aber Schmerzmanagement gewinnt an Fahrt

Dermatologische Erkrankungen machten 2025 42,03 % des Umsatzes aus, dank hoher Prävalenz und kontinuierlichem Neuproduktfluss. Das Segment profitiert von Biologika, die atopische Dermatitis, Psoriasis und Vitiligo wirksamer behandeln als ältere Steroide. Das Schmerzmanagement, das mit einer CAGR von 9,94 % voranschreitet, wird durch die dringende Nachfrage nach nicht-opioiden Optionen wie Suzetrigin-Pflastern angetrieben. Die Ophthalmologie wächst auf der Grundlage von Innovationen wie Netarsudil-Mesilat für Glaukom, während die Atemwegsversorgung Nanosuspensions-Inhalatoren nutzt, um den Kortikosteroid-Dosierungsbedarf zu senken. Der Hormonersatz bleibt eine beträchtliche Chance, da sich Menopausebehandlungen auf einmal tägliche oder wöchentliche transdermale Therapieschemata zubewegen. Erkrankungen des Zentralnervensystems und Stoffwechselerkrankungen bevölkern die Pipeline und deuten auf eine weitere Diversifizierung der klinischen Indikationen hin, die von der Industrie für topische Arzneimittelverabreichung adressiert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausvolumen hält sich, häusliche Pflege eilt voraus

Krankenhäuser machten im Jahr 2025 35,02 % des Marktanteils für topische Arzneimittelverabreichung aus, was komplexe Fälle widerspiegelt, die ärztliche Aufsicht erfordern, insbesondere bei biologischen Infusionen und fortgeschrittenen Wundtherapien. Fachkliniken konzentrieren sich auf Dermatologie und Schmerzmedizin und nutzen KI-gestützte Bildgebung zur Anpassung von Therapieplänen und Dokumentation von Ergebnissen. Der häusliche Pflegekanal, der mit einer CAGR von 8,96 % expandiert, profitiert von der Telemedizin-Erstattung und dem wachsenden Komfort mit Selbstbehandlungsgeräten. Bluetooth-fähige Pflaster übertragen Adherenzprotokolle und ermöglichen es Klinikern, aus der Ferne einzugreifen, bevor mangelnde Compliance eskaliert. Apotheken und ambulante Operationszentren runden die Distribution ab und führen sowohl Massengenerika als auch hochwertige Spezialsets.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,31 %, gestützt durch tiefe F&E-Pipelines, hohe Pro-Kopf-Gesundheitsausgaben und schnelle regulatorische Bearbeitungszeiten für bahnbrechende Geräte. Die Vereinigten Staaten treiben die Pflastereinführung durch wertbasierte Erstattung voran, die weniger Krankenhausbesuche belohnt. Kanada zeigt eine starke Nachfrage nach Biosimilar-Cremes im Rahmen seines Einzahler-Systems, während Mexikos Privatkliniken zunehmend intelligente Verbände für die Versorgung diabetischer Geschwüre bevorraten.

Asien-Pazifik verzeichnet die schnellste CAGR von 9,18 %, obwohl die Risikokapitalfinanzierung im Jahr 2024 um 22 % zurückging. China fördert inländische Mikronadel-Startups und unterstützt großangelegte GMP-Anlagen, die den inländischen und Exportbedarf decken. Japan sieht sich einem beschleunigten Alterungsprozess gegenüber, was den Absatz leicht anzuwendender Analgesie-Pflaster ankurbelt. Indiens Atemwegsportfolio, angeführt von Cipla, wuchs im Jahresvergleich um 17,9 % und zeigt den wachsenden inländischen Appetit auf Spezialgeräte. Südkorea ließ die ophthalmische Lösung Rhopressa zur Behandlung der steigenden Glaukomprävalenz zu, während Australien Fernüberwachungslösungen für Patienten in ländlichen Gebieten fördert.

Europa verzeichnet ein stetiges Wachstum und führt bei der Nachhaltigkeitsgesetzgebung, was in Deutschland und der nordischen Region einen raschen Petrolatum-Ersatz vorantreibt. Frankreich und das Vereinigte Königreich erproben KI-verknüpfte Dermatologienetzwerke, die Realdaten an Regulierungsbehörden liefern. Osteuropa wächst von einer niedrigeren Basis aus, weist aber eine starke Nachfrage nach Generika auf, was es zu einem Ziel für Lohnhersteller macht, die in der Industrie für topische Arzneimittelverabreichung tätig sind. Südamerika und der Nahe Osten und Afrika sind heute noch kleinere Märkte, stellen aber zukünftiges Aufwärtspotenzial dar, da die Gesundheitsinfrastruktur reift und die digitale Gesundheitsvernetzung zunimmt.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert. Große multinationale Konzerne wie Johnson & Johnson, Galderma und Bayer behalten eine breite Abdeckung über Indikationen hinweg, während Spezialisten wie Medherant und MC10 sich auf Verabreichungshardware konzentrieren. Galdermas Nemluvio, das voraussichtlich mehr als 2 Milliarden USD Jahresumsatz erzielen wird, zeigt die Auszahlung, wenn biologische Innovation mit topischen Formaten übereinstimmt. Johnson & Johnsons TAR-200-Gerät meldete eine vollständige Ansprechrate von 83,5 % in Blasenkrebs-Studien, was auf eine wachsende indikationsübergreifende Nutzung von Plattformen mit kontrollierter Freisetzung hindeutet.

Fusions- und Übernahmeaktivitäten konzentrieren sich auf den Technologiezugang. Solventum, das mit einer Bewertung von 8,2 Milliarden USD aus 3M ausgegliedert wurde, schnitzt sich eine Nische in der berührungsarmen Wundversorgung, die proprietäre Klebstoffe und Unterdruckkenntnisse nutzt. Patentanmeldungen, wie die Kombination aus Halobetasol-Propionat und Lidocain (US20240358716A1), unterstreichen das Rennen um die Differenzierung durch geistiges Eigentum. Qualitätsbezogene FDA-Durchsetzungsmaßnahmen drängen schwächere Akteure zum Ausstieg oder Verkauf von Vermögenswerten und treiben die Konsolidierung voran. Gleichzeitig bleiben die Eintrittsbarrieren niedrig genug für Start-ups, um mit gezielten Geräten einzutreten, was die Wettbewerbsintensität in Segmenten wie der Mikronadelherstellung und sensorintegrierten Pflastern hoch hält.

Marktführer in der Industrie für topische Arzneimittelverabreichung

Bayer AG

Galderma Holding SA

GlaxoSmithKline PLC

Johnson & Johnson

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- Juni 2025: Galderma veröffentlichte Zwei-Jahres-Verlängerungsdaten, die zeigen, dass Nemluvio bei Patienten mit atopischer Dermatitis eine EASI-75-Ansprechrate von 85 % aufrechterhalten hat.

- Mai 2025: Ein batteriefreies elektronisches Pflaster, das zur drahtlosen Arzneimittelverabreichung und Überwachung auf Organebene fähig ist, wurde nach erfolgreichen präklinischen Tumor- und Leberverletztests vorgestellt.

- November 2024: Santen brachte die ophthalmische Lösung Rhopressa 0,02 % in Südkorea für Weitwinkelglaukom und okuläre Hypertension auf den Markt.

- September 2024: Solventum stellte seinen Peel and Place Wundversorgungsverband für verlängerte Tragezeiten vor, der die Anwendungszeit um 61 % und die Pflegekosten um 41 % reduziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für topische Arzneimittelverabreichung als alle verschreibungspflichtigen und rezeptfreien pharmazeutischen Formulierungen sowie zugehörige Geräte, die Wirkstoffe direkt auf Haut-, Augen-, Nasen-, Rektal- oder Vaginaloberflächen zur lokalen oder systemischen Wirkung abgeben; der Umfang umfasst Halbfeststoffe, Flüssigkeiten, Feststoffe und transdermale Pflaster, schließt jedoch rein kosmetische Hautpflegeprodukte aus.

Ausschluss aus dem Geltungsbereich: Implantierbare Pumpen, orale Dünnfilme und injizierbare Depots sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Verabreichungsweg

- Dermal

- Ophthalmisch

- Nasal

- Orale Schleimhaut

- Otisch

- Rektal

- Vaginal

- Pulmonal (Inhalativ)

- Sonstige

- Nach Produkt

- Formulierungen

- Fest (Pulver, Filme)

- Halbfest

- Cremes

- Salben

- Gele und Pasten

- Flüssig (Lösungen, Sprays)

- Schäume

- Geräte

- Transdermale Pflaster

- Mikronadelflaster

- Inhalatoren und Vernebler

- Dosiersprays

- Formulierungen

- Nach Indikation

- Dermatologie (Ekzem, Psoriasis, Akne)

- Schmerzmanagement (Muskuloskeletal, Neuropathisch)

- Ophthalmologie (Trockenes Auge, Glaukom)

- Atemwege (Asthma, COPD)

- HNO und Naseninfektionen

- Hormonersatztherapie

- ZNS-Erkrankungen (Migräne, Parkinson)

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken und Dermatologiezentren

- Häusliche Pflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere halbstrukturierte Interviews mit Dermatologen, Einkäufern von Krankenhausapotheken, CDMO-Produktmanagern und Regulierungsprüfern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika ermöglichten es uns, Prävalenzannahmen, durchschnittliche Verkaufspreise und Akzeptanzraten von Heimanwendungspflastern zu validieren. Das Feedback schloss Datenlücken bei OTC-Kanälen mit Barzahlung und regionalen Erstattungsobergrenzen.

Desk Research

Unsere Analysten haben öffentliche Datensätze von Institutionen wie der Weltgesundheitsorganisation, dem US FDA Orange Book, Eurostat, den demografischen Dateien der UN DESA und Zollcodes, die HS 3004-Exporte verfolgen, kartiert, um den grenzüberschreitenden Handel mit Salben und Pflastern zu approximieren. Ergänzende Erkenntnisse wurden aus Dermatologie- und Wundpflegeverbänden, klinischen PubMed-Publikationen und 10-K-Berichten von Unternehmen gewonnen, die topische und systemische Umsätze aufschlüsseln.

Zur Verfeinerung der Umsatzaufteilungen haben wir kostenpflichtige Plattformen, D&B Hoovers für Herstellerfinanzdaten, Dow Jones Factiva für Deal-Flow, Questel für Patentfamilien rund um Permeationsverbesserer und WSTS abgefragt, wo halbleiterbasierte Mikronadel-Arrays auf Medizinprodukte treffen. Viele weitere Sekundärquellen wurden gesichtet; die aufgeführten veranschaulichen unser Desk-Research-Universum, ohne es zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Aufbau begann mit verschreibungspflichtigen und rezeptfreien Pharmazeutikaverkäufen nach Land, aus denen wir topische Segmente mithilfe von Erstattungscodes und Penetrationsquoten aus Einzelhandelsaudits isolierten; diese Gesamtwerte wurden anschließend gegen eine stichprobenartige Bottom-up-Zusammenfassung führender Lieferantenumsätze und Kanalprüfungen einem Stresstest unterzogen. Zu den Schlüsselvariablen in unserem Modell gehören die diagnostizierte Inzidenz chronischer Hauterkrankungen, die Häufigkeit ambulanter Dermatologiebesuche, das Wachstum der Ausgaben für die Heimversorgung, die Entwicklung des durchschnittlichen Pflaster-ASP, die Anzahl jährlicher FDA/EMA-Zulassungen für topische Mittel sowie die regionale Penetration von Internetapotheken. Eine multivariate Regression wurde durchgeführt, und eine Szenarioanalyse erfasste das Aufwärtspotenzial aus Pipeline-Mikronadel-Markteinführungen. Datenlücken in kleineren Regionen wurden durch Nearest-Neighbor-Skalierung überbrückt, die in Folgegesprächen überprüft wurde.

Datenvalidierung & Aktualisierungszyklus

Entwurfsausgaben durchlaufen Anomalieprüfungen, Varianzschwellenwerte und eine zweistufige Peer-Review vor der Freigabe. Wir aktualisieren alle zwölf Monate und führen das Modell früher erneut aus, wenn bedeutende Ereignisse, größere Rückrufe, Preisobergrenzen oder Blockbuster-Zulassungen eintreten; ein neuer Analystencheck geht jeder Kundenlieferung voraus.

Warum Mordors Baseline für topische Arzneimittelverabreichung Zuverlässigkeit beansprucht

Veröffentlichte Werte unterscheiden sich; einige Berichte erweitern den Geltungsbereich, während andere aggressive Preisgestaltungen oder ältere Baselines anwenden. Externe Schätzungen variieren stark: Eine globale Unternehmensberatung beziffert den Umsatz 2025 auf USD 268,4 Milliarden, ein anderes Forschungshaus setzt 2025 näher bei USD 201,4 Milliarden an, während ein regionaler Analyst USD 124,3 Milliarden für 2024 angibt. Solche Lücken entstehen in der Regel durch die Einbeziehung kosmetischer Dermaceuticals, unterschiedliche Währungsjahre oder eine begrenzte Primärvalidierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 125,8 Mrd. (2025) | Mordor Intelligence | |

| 268,4 Mrd. (2025) | Global Consultancy A | Bündelt Cosmeceuticals und Geräteumsätze; wendet eine Premium-ASP-Trajektorie an |

| 201,4 Mrd. (2025) | Trade Journal B | Lässt verschreibungspflichtige Nasensprays aus und stützt sich hauptsächlich auf Sekundärdaten |

| 124,3 Mrd. (2024) | Regional Consultancy C | Früheres Basisjahr, keine Inflationsanpassung, Krankenhausabgabe ausgeschlossen |

Zusammenfassend lässt sich sagen, dass unser ausgewogener Geltungsbereich, die jährliche Aktualisierung und die Dual-Source-Validierung Entscheidungsträgern eine verlässliche Baseline bieten, die auf nachvollziehbare Variablen und wiederholbare Schritte zurückführbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für topische Arzneimittelverabreichung?

Die Marktgröße für topische Arzneimittelverabreichung beträgt im Jahr 2026 134,27 Milliarden USD und soll bis 2031 186,42 Milliarden USD erreichen.

Welcher Verabreichungsweg wächst am schnellsten?

Die nasale Verabreichung verzeichnet bis 2031 die höchste CAGR von 9,12 % aufgrund der zunehmenden Nutzung in neurologischen und Atemwegstherapien.

Warum sind intelligente Pflaster wichtig für die Patientencompliance?

Intelligente, sensorbestückte Pflaster zeichnen den Dosierungszeitpunkt auf, übertragen Daten an Kliniker und können Freisetzungsprofile automatisch anpassen, wodurch verpasste oder falsche Dosen reduziert werden.

Wie wirken sich ESG-Richtlinien auf topische Formulierungen in Europa aus?

Neue Nachhaltigkeitsregeln schaffen Petrolatum ab, was Unternehmen dazu veranlasst, mit biobasierten Hilfsstoffen neu zu formulieren und in neue Fertigungslinien zu investieren.

Welche Segmente bieten die stärksten Wachstumschancen?

Das Schmerzmanagement mit einer prognostizierten CAGR von 9,94 % und häusliche Pflegeeinrichtungen als Endnutzer mit einer CAGR von 8,96 % stechen als die dynamischsten Chancen innerhalb des Marktes für topische Arzneimittelverabreichung hervor.

Seite zuletzt aktualisiert am: