Marktgröße und Marktanteil des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

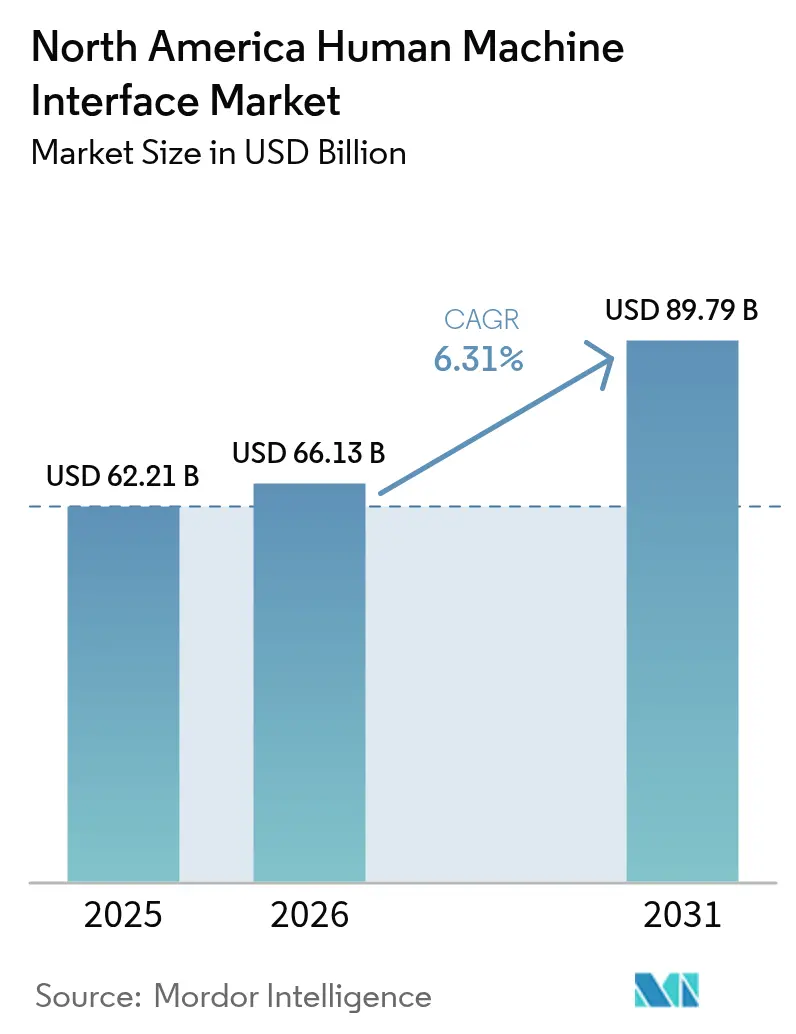

| Marktgröße im Basisjahr (2025) | 62.21 Milliarden US-Dollar |

| Marktgröße (2026) | 66.13 Milliarden US-Dollar |

| Marktgröße (2031) | 89.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts von Mordor Intelligence

Die Marktgröße des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts wird im Jahr 2026 auf USD 66,13 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 62,21 Milliarden, mit Prognosen für 2031 von USD 89,79 Milliarden, was einem Wachstum von 6,31 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage skaliert mit dem regionalen Vorstoß in Richtung Industrie 4.0, dem Ausbau privater 5G-Netze und strengeren OSHA-NIST-Vorschriften für cyber-physische Systeme, die Hersteller zwingen, veraltete Bedienpanels durch sichere, datenzentrierte Systeme zu ersetzen. Moderne Anlagen erwarten nun, dass eine Mensch-Maschine-Schnittstelle Echtzeit-Produktionsdaten in Cloud-Analysen streamt, anstatt lediglich den Maschinenstatus weiterzuleiten, und diese Erwartung verändert die Beschaffungsstrategien in der diskreten und der Prozessindustrie. Halbleiterengpässe und der Mangel an OT-IT-Integrationsfachkräften bilden kurzfristig eine Bremse, doch neue Kapazitätserweiterungen – insbesondere EV-Batterie-Gigafabriken – verankern weiterhin mehrjährige Projektpipelines. Folglich nehmen Anbieter, die Hardware-, Software- und Cybersicherheitsfunktionen kombinieren, eine erstklassige Wettbewerbsposition im nordamerikanischen Mensch-Maschine-Schnittstellen-Markt ein.

Wesentliche Erkenntnisse des Berichts

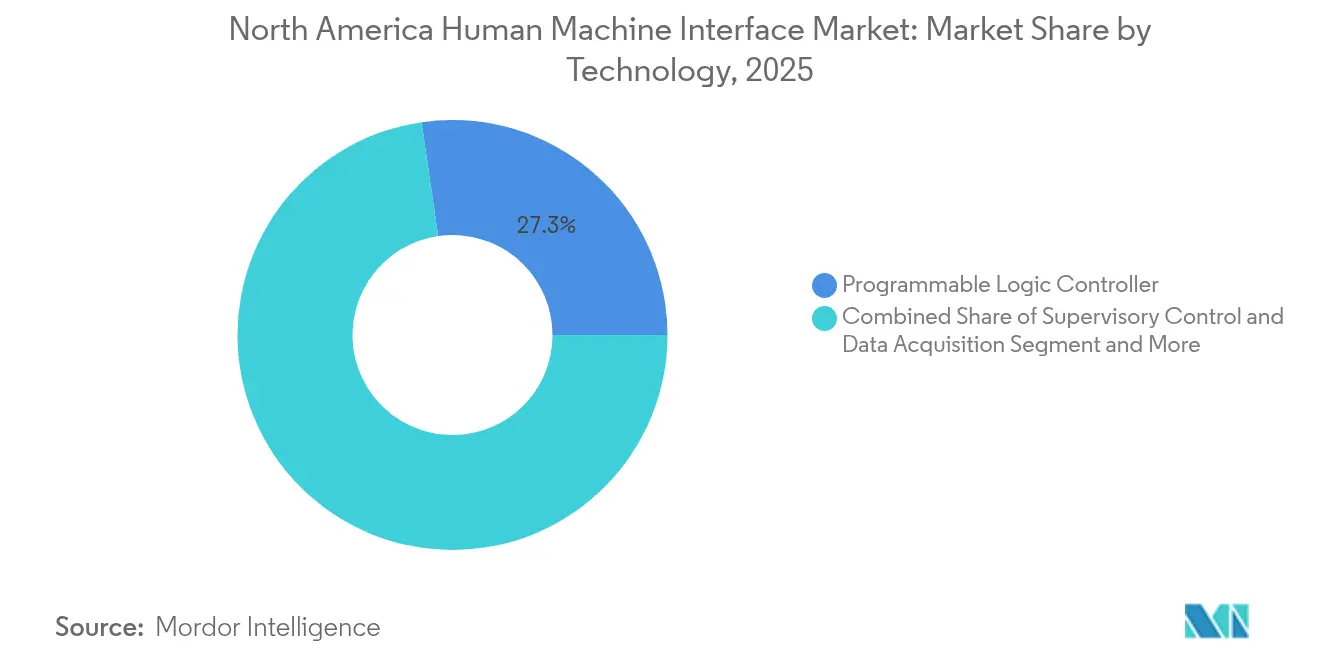

- Nach Technologie führten Speicherprogrammierbare Steuerungen (SPS) mit einem Anteil von 27,30 % am nordamerikanischen Mensch-Maschine-Schnittstellen-Markt im Jahr 2025, während Manufacturing Execution Systems (MES) bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen werden.

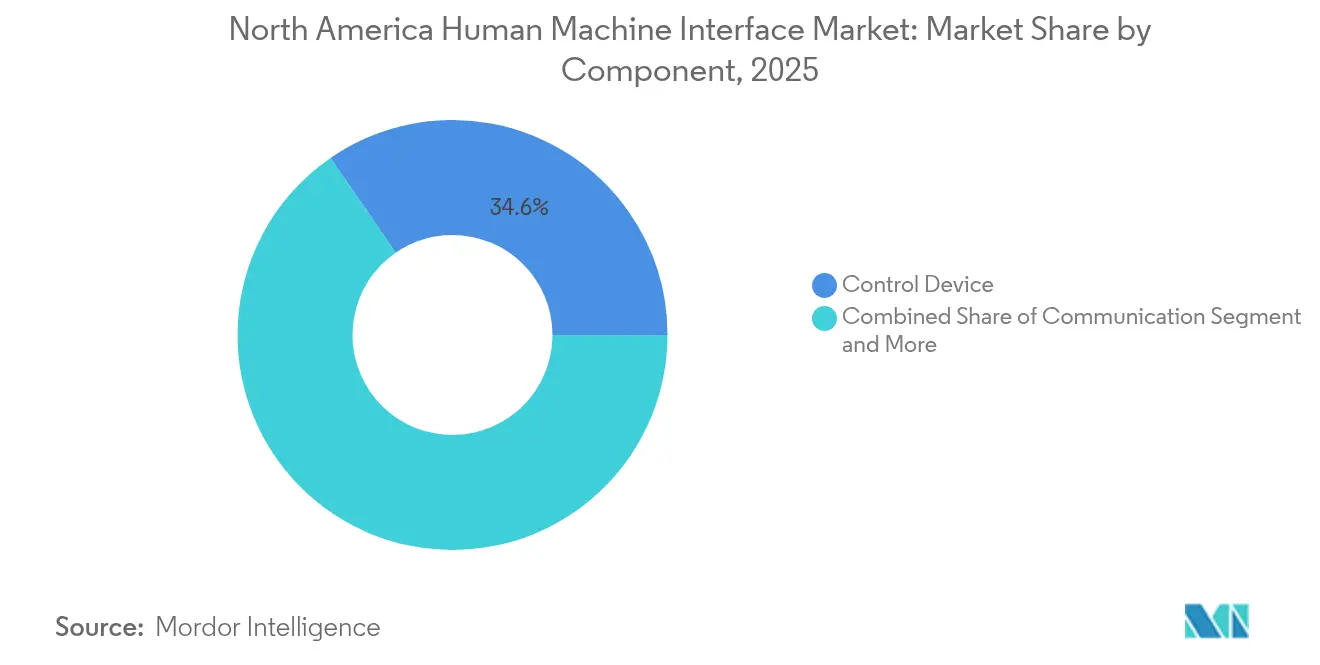

- Nach Komponente entfielen auf Steuergeräte im Jahr 2025 ein Anteil von 34,60 % an der Marktgröße des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts; Maschinenvisionssysteme wachsen bis 2031 mit einer CAGR von 9,96 %.

- Nach Schnittstellentyp entfielen auf Touchscreen-Bedienpanels im Jahr 2025 ein Anteil von 25,50 % am nordamerikanischen Mensch-Maschine-Schnittstellen-Markt, während mobile und tragbare Mensch-Maschine-Schnittstellen voraussichtlich mit einer CAGR von 8,97 % wachsen werden.

- Nach Endverbraucher hielt die Automobilfertigung im Jahr 2025 einen Anteil von 25,80 % am nordamerikanischen Mensch-Maschine-Schnittstellen-Markt; pharmazeutische Anlagen verzeichnen mit 8,71 % bis 2031 die höchste CAGR.

- Nach Geografie dominierten die Vereinigten Staaten mit einem Anteil von 80,40 % an der Marktgröße des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts im Jahr 2025, während Kanada im Prognosezeitraum mit einer CAGR von 7,22 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Einführung von Industrie 4.0 in der diskreten Fertigung der USA treibt die Nachfrage nach vernetzten Maschinenschnittstellen | +1.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf den kanadischen Automobilsektor | Mittelfristig (2–4 Jahre) |

| OSHA- und NIST-Vorschriften zur Einhaltung cyber-physischer Anforderungen fördern Upgrades von Mensch-Maschine-Schnittstellen | +1.2% | Nordamerikaweit, konzentriert in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung alternder Prozessanlagen an der US-Golfküste und in den Ölsanden Albertas | +0.9% | Golfküste Texas/Louisiana, Ölsandregion Alberta | Langfristig (≥ 4 Jahre) |

| Einsatz privater 5G-Netzwerke zur Ermöglichung von Echtzeit-Mensch-Maschine-Schnittstellen in intelligenten Fabriken | +1.1% | US-amerikanische Fertigungskorridore, Industriezonen in Ontario | Mittelfristig (2–4 Jahre) |

| Mehrsprachige Belegschaftsanforderungen beschleunigen die Einführung zweisprachiger Mensch-Maschine-Schnittstellen-Panels | +0.4% | Grenzstaaten, Québec, multikulturelle Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Expansion nordamerikanischer EV-Batterie-Gigafabriken erfordert fortschrittliche Schnittstellenlösungen | +1.0% | Batteriekorridore in Michigan, Tennessee, Georgia und Ontario | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Industrie 4.0 in der diskreten Fertigung der USA treibt die Nachfrage nach vernetzten Maschinenschnittstellen

Werksleiter in der Automobil-, Elektronik- und Konsumgüterbranche verfolgen nun Strategien für ein einheitliches Datengefüge, das SPS-Logik, MES-Transaktionen und Qualitätsanalysen unter einer Mensch-Maschine-Schnittstellen-Oberfläche vereint. Siemens' Industrial Copilot, ausgezeichnet mit dem Hermes Award 2025, integriert generative KI, die den Ingenieuraufwand reduziert und gleichzeitig die Code-Robustheit steigert.[1]Siemens AG, "Industrial Copilot gewinnt Hermes Award," siemens.com Ford integrierte die softwaredefinierte SIMATIC Automation Workstation in der Montage in Louisville, um Produktionszellen innerhalb von Stunden statt Tagen umzukonfigurieren. Ähnliche Implementierungen bei mittelgroßen Lohnfertigern deuten auf einen strukturellen Wandel von funktionsfesten Panels hin zu skalierbaren, softwarezentrierten Mensch-Maschine-Schnittstellen hin, die vorausschauende Wartung und Energieoptimierung unterstützen. Diese Upgrades vergrößern direkt die adressierbare Basis des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts.

OSHA- und NIST-Vorschriften zur Einhaltung cyber-physischer Anforderungen fördern Upgrades von Mensch-Maschine-Schnittstellen

Regulierungsbehörden behandeln ungesicherte Mensch-Maschine-Schnittstellen nun als Sicherheitsrisiken. OSHA-Zitate verweisen auf NIST SP 800-82-Kontrollen und verpflichten Pharma- und Chemiebetreiber, Fernzugriffspunkte zu härten und eine Multi-Faktor-Authentifizierung einzuführen.[2]Nationales Institut für Standards und Technologie, "Rahmenwerk für cyber-physische Systeme," nist.gov CISA-Hinweise aus dem Jahr 2024 wiesen auf SQL-Injection-Schwachstellen in weit verbreiteten Bedienstationen hin und veranlassten Unternehmen, nicht mehr unterstützte Versionen außer Betrieb zu nehmen. Die Kosten der Nichteinhaltung übersteigen bei weitem die Modernisierungsbudgets und lenken Kapital in Richtung verschlüsselter Protokolle und rollenbasierter Zugriffskontrolle. Anbieter, die Panels nach IEC 62443-Standards vorzertifizieren, berichten von überdurchschnittlichem Wachstum im nordamerikanischen Mensch-Maschine-Schnittstellen-Markt.

Nachrüstung alternder Prozessanlagen an der US-Golfküste und in den Ölsanden Albertas

Energiekonzerne betrachten fortschrittliche Mensch-Maschine-Schnittstellen als Schlüsselelemente für den unbemannten Betrieb von korrosiven und extremtemperaturbelasteten Anlagen. ExxonMobils USD 230 Millionen teures Upgrade in Baton Rouge ersetzte Relaistechnik durch eine offene Prozessarchitektur, die zur Integration digitaler Zwillinge geeignet ist.[3]ExxonMobil Corporation, "Modernisierung der Raffinerie Baton Rouge," corporate.exxonmobil.com Imperial Oils Kearl-Mine in Alberta führte autonomen Haulage-Betrieb ein, der über robuste, explosionsgeschützte Panels überwacht wird, und erzielte dabei Produktionsrekorde bei gleichzeitiger Reduzierung der Belegschaft. Mit über 50 Raffinerien, die älter als 40 Jahre sind, entlang der Golfküste garantiert der Nachrüstungsschwung eine langfristige Nachfrage nach hochspezifizierten Mensch-Maschine-Schnittstellen.

Einsatz privater 5G-Netzwerke zur Ermöglichung von Echtzeit-Mensch-Maschine-Schnittstellen in intelligenten Fabriken

Ericssons Mittelband-5G-Implementierungen liefern eine Latenz von unter 10 Millisekunden, sodass mobile Tablets und AR-Headsets sicherheitskritische Befehle erteilen können, die zuvor fest verdrahteten Terminals vorbehalten waren. Luft- und Raumfahrtintegratoren führen nun Drehmomentwerkzeugverifizierung und Sichtprüfung direkt über 5G-Verbindungen durch. Die daraus resultierende Flexibilität beschleunigt Umrüstungen und unterstützt Arbeitserweiterungskonzepte, was die Kundenbasis für mobile Mensch-Maschine-Schnittstellen-Softwareabonnements verbreitert und das weitere Wachstum des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts stimuliert.

Analyse der Hemmniswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anhaltende Schwachstellen in Legacy-Kommunikationsprotokollen von Mensch-Maschine-Schnittstellen erhöhen Cybersicherheitsbedenken | -1.3% | Nordamerikaweit, akut in kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an OT-IT-Integrationsfachkräften verlängert Implementierungszeiträume | -0.8% | US-amerikanischer Fertigungsgürtel, kanadische Industriezentren | Mittelfristig (2–4 Jahre) |

| Störungen in der Halbleiterversorgungskette verursachen Lieferzeitverlängerungen bei Steuerungen und Displays | -0.7% | Globale Auswirkung, konzentriert in nordamerikanischen Montageoperationen | Kurzfristig (≤ 2 Jahre) |

| Strenge FDA-Revalidierungskosten schrecken vor häufigen Upgrades in Pharmabetrieben ab | -0.4% | US-amerikanische Pharmafertigungskorridore, kanadische Biotechnologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Schwachstellen in Legacy-Kommunikationsprotokollen von Mensch-Maschine-Schnittstellen

Der CISA-Katalog 2025 hebt Schwachstellen in Modbus-TCP und DNP3 hervor, die eine Remote-Code-Ausführung auf ungepatchten Terminals ermöglichen, und verstärkt die Prüfung von OT-Risiken in Anlagen auf Vorstandsebene. Da viele nordamerikanische Einrichtungen noch immer auf die Illusion von Air-Gaps vertrauen, beschleunigt jeder neu bekannt gewordene Exploit die Pläne zum Austausch veralteter Panels. Die Komplexität der Brownfield-Verkabelung in Kombination mit der Notwendigkeit, Linienausfälle zu planen, verlangsamt jedoch die vollständige Migration.

Akuter Mangel an OT-IT-Integrationsfachkräften verlängert Implementierungszeiträume

Beratungsunternehmen berichten, dass Mensch-Maschine-Schnittstellen-Projekte nun durchschnittliche Vorlaufzeiten aufweisen, die fünf Monate länger sind als im Jahr 2023, da zertifizierte Ingenieure knapp sind. Sourceability prognostiziert bis 2030 einen Ingenieurmangel von 67.000 Fachkräften in den US-amerikanischen Halbleiter- und Automatisierungsdisziplinen. Kleinere Tier-2-Zulieferer müssen auf Systemintegratoren warten und verschieben Upgrades gelegentlich bis zum nächsten Investitionsbudgetfenster, was die CAGR des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts unter ihr Potenzial drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wandel von der Steuerungslogik zur ganzheitlichen Intelligenz

Die Marktgröße des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts für Speicherprogrammierbare Steuerungen belief sich im Jahr 2025 auf USD 16,98 Milliarden und hielt einen Anteil von 27,30 % an den Gesamtausgaben. MES-Plattformen werden, obwohl kleiner, bis 2031 jährlich um 9,12 % wachsen, was einen Schwenk hin zu geschlossener Qualitätsregelung und Echtzeit-Kostenrechnung widerspiegelt. Anbieter integrieren Bewegungs-, Sicherheits- und Edge-Analysefunktionen in neue SPS-Generationen, reduzieren den Schaltschrankplatzbedarf und erweitern gleichzeitig den Datendurchsatz zu Unternehmens-Clouds. Frühe Anwender in der Elektronikbranche verzeichnen nach der Vereinheitlichung von SPS-Tags mit MES-Dashboards Ausschussreduzierungen von über 12 %. Während SCADA- und DCS-Lösungen ihre Stärken in der Prozessindustrie behalten, übertreffen cloudgehostete Mensch-Maschine-Schnittstellen-Software Dauerlizenzmodelle, da Finanzvorstände Abonnementmodelle bevorzugen, die Investitionsausgaben in Betriebsausgaben umwandeln. Diese Technologiekonvergenz hält die Technologien in Interoperabilität statt in Kannibalisierung und sichert inkrementelles Wachstum in jeder Schicht des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts.

Eine wachsende Teilmenge von Projekten verbindet nun PLM-Daten mit Bedieneroberflächen, sodass Konstruktionsänderungen sofort in die Fertigung fließen. Automobil-OEMs berichten von Reduzierungen um zwei Tage pro Konstruktionsänderungs-Rollout, wenn CAD-Revisionen automatisch Mensch-Maschine-Schnittstellen-Arbeitsanweisungen befüllen. OPC UA über TSN als offenes Protokoll gewinnt an Bedeutung und reduziert die Kosten für benutzerdefinierte Middleware um 18 %. Insgesamt unterstreichen diese Fortschritte, wie Hersteller den nordamerikanischen Mensch-Maschine-Schnittstellen-Markt nicht nur nach der Anzahl der Panels beurteilen, sondern nach der Fähigkeit, Daten in umsetzbare finanzielle Ergebnisse umzuwandeln.

Nach Schnittstellentyp: Mobilität gewinnt an Dynamik neben robusten Touchpanels

Touchscreen-Panels behaupteten im Jahr 2025 einen Anteil von 25,50 % am nordamerikanischen Mensch-Maschine-Schnittstellen-Markt aufgrund ihrer bewährten IP-65-Gehäuse und universellen Ersatzteil-Ökosysteme. Dennoch werden mobile und tragbare Schnittstellen mit 8,97 % pro Jahr wachsen, da private 5G-Netze reifen. Frühe Implementierungen in Luft- und Raumfahrt-Montagewerken zeigen 30 % schnellere Erstmuster-Freigaben, wenn Prüfer AR-fähige Datenbrillen verwenden, die Drehmomentvorgaben und Toleranzen einblenden. Industrie-PCs werden nun mit NVIDIA-GPUs ausgeliefert, sodass Bildverarbeitungsanwendungen direkt auf dem Gerät laufen und separate Server überflüssig werden. Tastenfeld-Modelle bleiben in explosionsgefährdeten oder handschuhbetriebenen Bereichen relevant, wo taktile Bestätigungen Fehleingaben verhindern. Sprachgesteuerte Mensch-Maschine-Schnittstellen schreiten langsam voran, obwohl Hintergrundlärm in Metallverarbeitungslinien nach wie vor eine Barriere darstellt.

Hybride Implementierungen werden üblich: Ein zentrales Panel steuert Sicherheitsverriegelungen, während Bediener Tablets für unkritische Anpassungen tragen. Das daraus resultierende Schnittstellennetz steigert die Betriebszeit durch Redundanz; wenn ein Panel ausfällt, kann die Linie noch von einer zertifizierten mobilen Einheit aus verfahren werden. Solche Konfigurationen erweitern den Beschaffungsumfang und erhöhen das Profil von Cybersicherheitszertifizierungen, die Gerätefamilien übergreifen, und stärken die Anbieterdifferenzierung im nordamerikanischen Mensch-Maschine-Schnittstellen-Markt.

Nach Komponente: Steuergeräte dominieren, Bildverarbeitung beschleunigt Analysen

Steuergeräte – bestehend aus Industrie-PCs, SPS-Racks und verteilten Ein-/Ausgabegeräten – erfassten im Jahr 2025 einen Ausgabenanteil von 34,60 % und spiegeln damit ihre zentrale Rolle in der Maschinenarchitektur wider. Die Maschinenbildverarbeitung wird jedoch bis 2031 mit einer CAGR von 9,96 % alle anderen Komponenten übertreffen. Automobilische Lackierereien verlassen sich nun auf KI-trainierte Kameras, um Defekte im Mikrometerbereich zu erkennen, was qualifizierte Prüfer für höherwertige Aufgaben freisetzt und Nacharbeiten um 15 % reduziert. Kommunikationsmodule, die OPC UA und MQTT unterstützen, wachsen deutlich, da Anlagen steckfertige Sensornetzwerke anstreben. Hersteller kollaborativer Roboter bündeln Drag-and-Drop-Mensch-Maschine-Schnittstellen, die es Technikern ermöglichen, Pfade innerhalb von Minuten zu programmieren, und demokratisieren damit die Automatisierung für mittelständische Hersteller.

In Displays eingebettete Edge-Compute-Karten verarbeiten nun Vibrations- oder Wärmebilddaten vor und übertragen nur Anomalien, was die durch Bilddaten verbrauchte Bandbreite um 40 % reduziert. Sensorpreise sinken, aber Volumina steigen, was zu Terabytes täglicher Fertigungsdaten führt, die benutzerfreundliche Dashboards erfordern. Diese integrierten Stacks unterstreichen die erweiterte Definition einer Mensch-Maschine-Schnittstelle und vergrößern den Gesamtmarkt des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts.

Nach Endverbraucherbranche: Automobil dominiert weiterhin; Pharma übertrifft alle anderen

Automobilwerke repräsentierten im Jahr 2025 einen Anteil von 25,80 % am nordamerikanischen Mensch-Maschine-Schnittstellen-Markt, was die kapitalintensive Umrüstung für EV-Antriebsstränge und Batteriepack-Montage widerspiegelt. Flexible Karosseriebauwerke setzen softwaredefinierte Mensch-Maschine-Schnittstellen ein, um zwischen Verbrennungs- und Elektrovarianten zu wechseln, ohne Schweißlinien abzuschalten. Unterdessen werden pharmazeutische Einrichtungen mit einer CAGR von 8,71 % am schnellsten wachsen, da der FDA-Entwurf zur Computer Software Assurance computergestützte Kontrollen zur Inspektionspriorität Nummer 1 erhebt. Validierung 4.0-Richtlinien fördern modulare, Low-Code-Schnittstellen, die Requalifizierungszyklen verkürzen und digitale Chargenprotokolle unterstützen.

Öl- und Gasbetreiber modernisieren weiterhin Leitwarten für Pipeline-Integrität und Emissionsberichterstattung und setzen redundante, hochhelle Panels ein, die für den 24/7-Betrieb geeignet sind. Lebensmittel- und Getränkehersteller erhöhen die Automatisierung, um Arbeitskräftemangel auszugleichen und HACCP-Protokollierung durchzusetzen; fast die Hälfte der neuen Investitionsausgaben zielt auf Robotik in Verbindung mit hygienischen Mensch-Maschine-Schnittstellen ab. Metall- und Bergbauunternehmen setzen autonome Bohrgeräte ein, die über robuste, sonnenlichtlesbare Displays gesteuert werden, und reduzieren Ausfallzeiten durch Bedienermüdigkeit. Jeder Sektor artikuliert unterschiedliche Schmerzpunkte, doch alle konvergieren auf Cybersicherheits- und Datentransparenzanforderungen, was die Kundenvielfalt im nordamerikanischen Mensch-Maschine-Schnittstellen-Markt erweitert.

Geografische Analyse

Die Vereinigten Staaten beherrschten im Jahr 2025 mit einem Anteil von 80,40 % die Marktgröße des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts, angetrieben durch die dichte Fertigungsbasis des Landes und strenge Sicherheits-Cyber-Vorschriften, die eine regelmäßige Panel-Erneuerung vorschreiben. Bundessteuerliche Anreize im Rahmen der CHIPS- und IRA-Gesetzgebung beschleunigen Investitionen in Halbleiterfabriken und Batteriezellen, die jeweils offene Architektur-Mensch-Maschine-Schnittstellen zur Zukunftssicherung von Produktionslinien vorschreiben. Privatwirtschaftliche Allianzen zwischen Telekommunikationsbetreibern und Automatisierungsanbietern erschließen 5G-Campus-Netzwerke in Illinois, Texas und South Carolina und ermöglichen latenzfreie mobile Schnittstellen, die die Gesamtanlageneffektivität steigern.

Die kanadische Nachfrage wird, obwohl in absoluten Dollar kleiner, jährlich mit 7,22 % wachsen. Ölsandprojekte in Alberta rüsten Leitwarten nach, um autonome Haulage-Flotten zu überwachen, bei denen harte Winter Displays mit breitem Temperaturbereich erfordern. Ontarios Automobilkorridor synchronisiert sich mit US-amerikanischen Tier-1-Lieferketten; zweisprachige Touchpanels gewährleisten die Einhaltung kanadischer Sprachgesetze und unterstützen das Umschalten zwischen metrischen und imperialen Einheiten. Bundesinvestitionssteuerkredit für Automatisierungsanlagen verbessern die Renditeberechnungen weiter und lenken mittelständische Unternehmen in den Beschaffungstrichter des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts.

Mexiko, obwohl außerhalb des numerischen Umfangs dieser Studie, beeinflusst die Lieferantenlogistik und Technologie-Spillover, da Nearshoring-Trends Teilmontageoperationen nach Süden verlagern. Multinationale Unternehmen, die trinational tätig sind, bestehen auf homogenen Mensch-Maschine-Schnittstellen, um Bedienerkompetenzen über Grenzen hinweg aufrechtzuerhalten. Folglich laden US-amerikanische und kanadische Integratoren zunehmend spanische Sprachpakete und Fernzugangs-Gateways vor, was zeigt, wie geografische Überlegungen Produkt-Roadmaps prägen, selbst wenn der Großteil der Einnahmen noch nördlich des Rio Grande entsteht.

Wettbewerbslandschaft

Das Anbieterumfeld neigt zu moderater Konsolidierung. Siemens, Rockwell Automation und ABB decken gemeinsam einen Großteil der installierten Brownfield-Basis ab, doch schnell wachsende reine Softwareanbieter untergraben die Hardware-Bindung. Siemens' Industrial Copilot integriert Unterstützung durch große Sprachmodelle in Code-Editoren und reduziert SPS-Implementierungszeiten um 30 %. Rockwell integriert KI zur Anomalieerkennung in FactoryTalk Optix, während ABB seine Akquisition von Verdrahtungszubehör aus dem Jahr 2025 nutzt, um Gebäudeautomations-Mensch-Maschine-Schnittstellen in Industriecampus zu verkaufen.

Start-ups wie RealWear und PTC Vuforia verankern AR-basierte Außendienst-Nischen und integrieren sichere WebRTC-Streams in OT-Dashboards. Partnerschaften zwischen Cybersicherheitsunternehmen und Automatisierungskonzernen, exemplarisch durch die Allianz von Siemens und ServiceNow aus dem Jahr 2024, bündeln Schwachstellenmanagement mit Panel-Konfiguration und erleichtern die Prüfungskonformität. Anbieter, die UL-gelistete, Edge-fähige Panels mit vorintegrierten Zero-Trust-Frameworks liefern können, erzielen höhere Margen im nordamerikanischen Mensch-Maschine-Schnittstellen-Markt.

Die Preisgestaltung bleibt wertbasiert statt kostenbasiert; ein robustes, nach IECEx zertifiziertes Panel kann zu einem Vielfachen eines Standard-IP-54-Geräts gelistet sein. Dennoch dringen White-Box-PC-Anbieter aufwärts und verlocken preissensible Käufer mit Commodity-Hardware, die durch SCADA von Drittanbietern ergänzt wird. Insgesamt dreht sich die Differenzierung nun mehr um Software-Erweiterbarkeit, KI-Copiloten und Cybersicherheitszertifizierung als um Bildschirmauflösung oder CPU-Geschwindigkeit.

Branchenführer des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts

ABB

Schneider Electric Ltd

Siemens

Rockwell Automation, Inc.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ABB schloss die Übernahme des Verdrahtungszubehör-Geschäfts von Siemens in China für über USD 150 Millionen ab und erweiterte den Vertrieb auf 230 Städte ABB

- Februar 2025: ExxonMobil implementierte Open Process Automation in seiner Resin Finishing Plant in Baton Rouge und schätzt Lebenszykluskosten-Einsparungen von mindestens 20 % ExxonMobil.

- Februar 2025: AVEVA veröffentlichte InTouch Unlimited mit flexibler Lizenzierung, die darauf ausgelegt ist, die Einführung industrieller Mensch-Maschine-Schnittstellen zu beschleunigen.

- Januar 2025: Honeywell und Danfoss unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung integrierter Automatisierungsarchitekturen.

Berichtsumfang des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts

Eine Mensch-Maschine-Schnittstelle wird verwendet, um einen Prozess durch Zentralisierung und Digitalisierung für den Benutzer zu optimieren, wobei Bediener wichtige Informationen in verschiedenen Formen wie Grafiken, Chatbots oder digitaler Unterstützung einsehen können. Die Einführung von Automatisierung in verschiedenen Endverbraucherbranchen, wie Lebensmittel und Getränke, Verpackung usw., zur Steigerung der betrieblichen Effizienz ist ein bedeutender Trend, der die Expansion des Mensch-Maschine-Schnittstellen-Markts katalysiert. Die zunehmende Anzahl industrieller Anwendungen und Automatisierung in den Vereinigten Staaten wird voraussichtlich die Nutzung von Mensch-Maschine-Schnittstellen im Land vorantreiben und das Branchenwachstum fördern.

Der nordamerikanische Mensch-Maschine-Schnittstellen-Markt ist segmentiert nach Angebotstyp (Hardware, Software und Dienstleistungen), Endverbraucherbranche (Automobil, Lebensmittel und Getränke, Verpackung, Pharmazeutika, Öl und Gas, Metall und Bergbau sowie weitere Endverbraucher) und Land (Vereinigte Staaten, Kanada).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Speicherprogrammierbare Steuerung (SPS) |

| Supervisory Control and Data Acquisition (SCADA) |

| Enterprise Resource Planning (ERP) |

| Verteiltes Leitsystem (DCS) |

| Mensch-Maschine-Schnittstellen-Software |

| Produktlebenszyklusmanagement (PLM) |

| Manufacturing Execution System (MES) |

| Weitere Technologien |

| Touchscreen-Bedienpanels |

| Industrie-PCs (Panel und Box) |

| Tastenfeld- und Funktionstasten-Mensch-Maschine-Schnittstellen |

| Mobile und tragbare Mensch-Maschine-Schnittstellen |

| Sprach- und AR-fähige Mensch-Maschine-Schnittstellen |

| Kommunikationssegment |

| Steuergerät |

| Maschinenvisionssysteme |

| Robotik |

| Sensoren |

| Weitere Komponenten |

| Automobil |

| Öl und Gas |

| Chemie und Petrochemie |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Metall und Bergbau |

| Weitere Branchen |

| Vereinigte Staaten |

| Kanada |

| Nach Technologie | Speicherprogrammierbare Steuerung (SPS) |

| Supervisory Control and Data Acquisition (SCADA) | |

| Enterprise Resource Planning (ERP) | |

| Verteiltes Leitsystem (DCS) | |

| Mensch-Maschine-Schnittstellen-Software | |

| Produktlebenszyklusmanagement (PLM) | |

| Manufacturing Execution System (MES) | |

| Weitere Technologien | |

| Nach Schnittstellentyp | Touchscreen-Bedienpanels |

| Industrie-PCs (Panel und Box) | |

| Tastenfeld- und Funktionstasten-Mensch-Maschine-Schnittstellen | |

| Mobile und tragbare Mensch-Maschine-Schnittstellen | |

| Sprach- und AR-fähige Mensch-Maschine-Schnittstellen | |

| Nach Komponente | Kommunikationssegment |

| Steuergerät | |

| Maschinenvisionssysteme | |

| Robotik | |

| Sensoren | |

| Weitere Komponenten | |

| Nach Endverbraucherbranche | Automobil |

| Öl und Gas | |

| Chemie und Petrochemie | |

| Pharmazeutika | |

| Lebensmittel und Getränke | |

| Metall und Bergbau | |

| Weitere Branchen | |

| Nach Land | Vereinigte Staaten |

| Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts?

Der Markt beläuft sich im Jahr 2026 auf USD 66,13 Milliarden und wird voraussichtlich bis 2031 USD 89,79 Milliarden erreichen.

Welches Technologiesegment wächst in der nordamerikanischen Mensch-Maschine-Schnittstellen-Branche am schnellsten?

Manufacturing Execution Systems führen das Wachstum mit einer CAGR von 9,12 % bis 2031 an.

Wie beeinflussen bundesstaatliche Vorschriften Investitionen in Mensch-Maschine-Schnittstellen?

OSHA- und NIST-Vorschriften für cyber-physische Systeme schreiben sichere, aktualisierte Bedienfelder vor und treiben beschleunigte Austauschzyklen voran.

Warum sind private 5G-Netzwerke für die Einführung von Mensch-Maschine-Schnittstellen wichtig?

Sie liefern extrem niedrige Latenzzeiten, die es mobilen und tragbaren Mensch-Maschine-Schnittstellen ermöglichen, Echtzeit-Steuerungsaufgaben auszuführen, die früher auf kabelgebundene Bedienfelder beschränkt waren.

Welche Endverbraucherbranche wird bis 2031 voraussichtlich alle anderen übertreffen?

Die pharmazeutische Fertigung, die aufgrund der FDA-Validierungsanforderungen 4.0 voraussichtlich mit einer CAGR von 8,71 % wachsen wird.

Was begrenzt das schnellere Wachstum des nordamerikanischen Mensch-Maschine-Schnittstellen-Markts?

Zu den wesentlichen Hemmnissen zählen Schwachstellen in Legacy-Protokollen, ein Mangel an OT-IT-Ingenieuren sowie Störungen in der Halbleiterversorgungskette.

Seite zuletzt aktualisiert am: