Marktgröße und Marktanteil für humane KI-kollaborative Arbeitssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

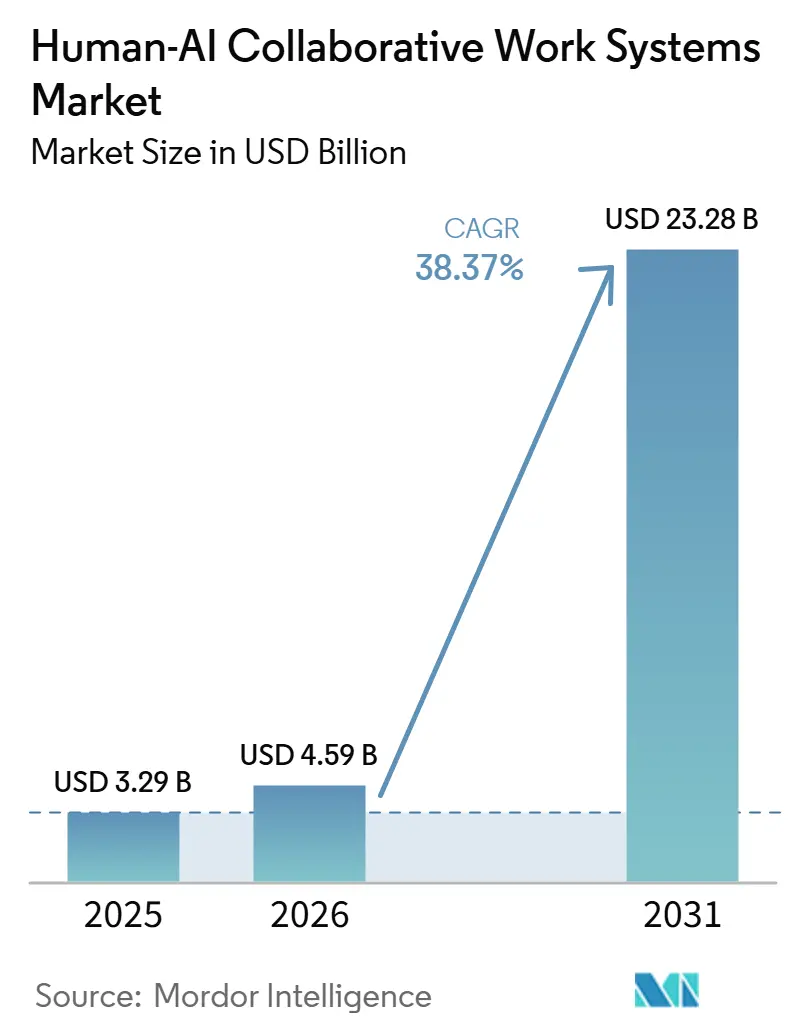

| Marktgröße (2026) | 4.59 Milliarden US-Dollar |

| Marktgröße (2031) | 23.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 38.37% CAGR |

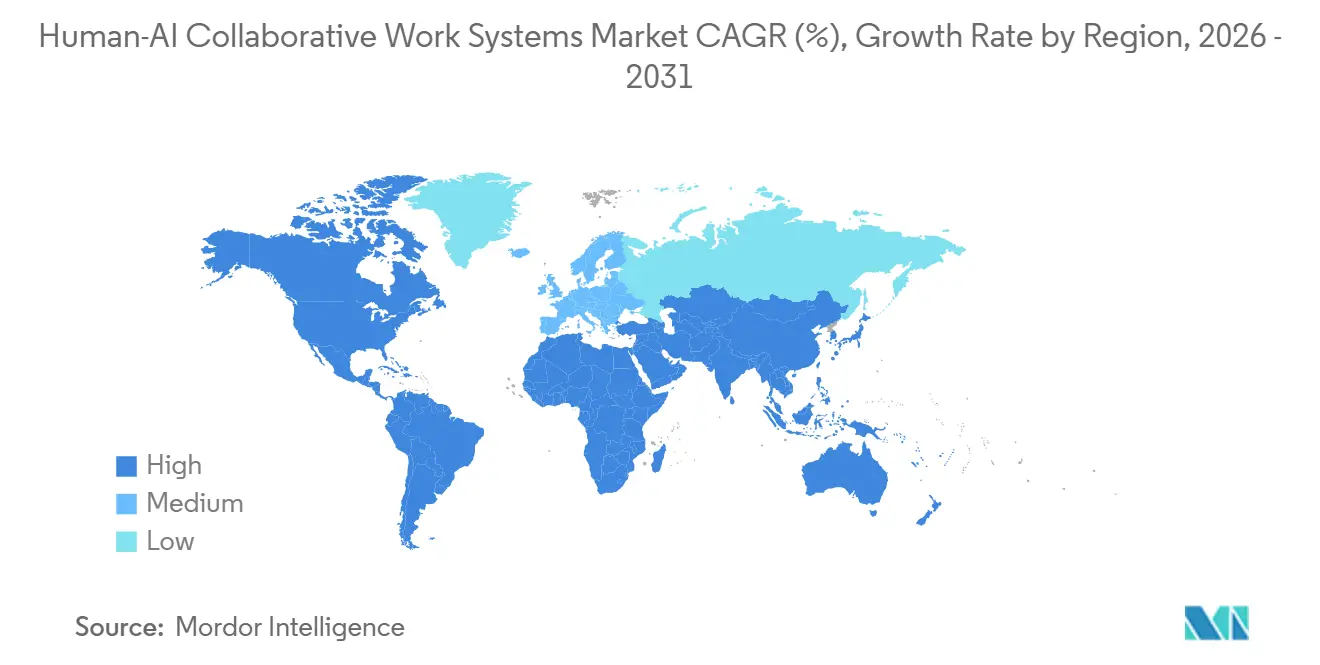

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für humane KI-kollaborative Arbeitssysteme von Mordor Intelligence

Die Marktgröße für humane KI-kollaborative Arbeitssysteme wird voraussichtlich im Jahr 2025 USD 3,29 Milliarden, im Jahr 2026 USD 4,59 Milliarden betragen und bis 2031 USD 23,28 Milliarden erreichen, mit einem CAGR von 38,37 % von 2026 bis 2031. Die beschleunigte Unternehmenseinführung von agentischer generativer KI, die Normalisierung hybrider Arbeit und die Ausweitung von Low-Code-Tools verkürzen die Proof-of-Concept-Zyklen und verlagern Pilotprojekte in großem Maßstab in die Produktion. Frühe Einführungen durch Microsoft, IBM und Salesforce haben messbare Produktivitätssteigerungen demonstriert, obwohl die Durchdringung im Verhältnis zu ihrer gesamten installierten Basis gering bleibt. Anbieter priorisieren nun multimodale Modellfähigkeiten, Edge-Inferenz und branchenspezifische Governance-Toolkits, um den Latenz-, Compliance- und Erklärbarkeitsanforderungen der Unternehmen gerecht zu werden. Der Wettbewerb verschärft sich, da Hyperscaler KI in Produktivitätspakete einbetten, während Spezialisten für robotergestützte Prozessautomatisierung auf konversationelle Schnittstellen konvergieren, um ihren Anteil gegenüber Workflow-Incumbents zu schützen.

Wichtigste Erkenntnisse des Berichts

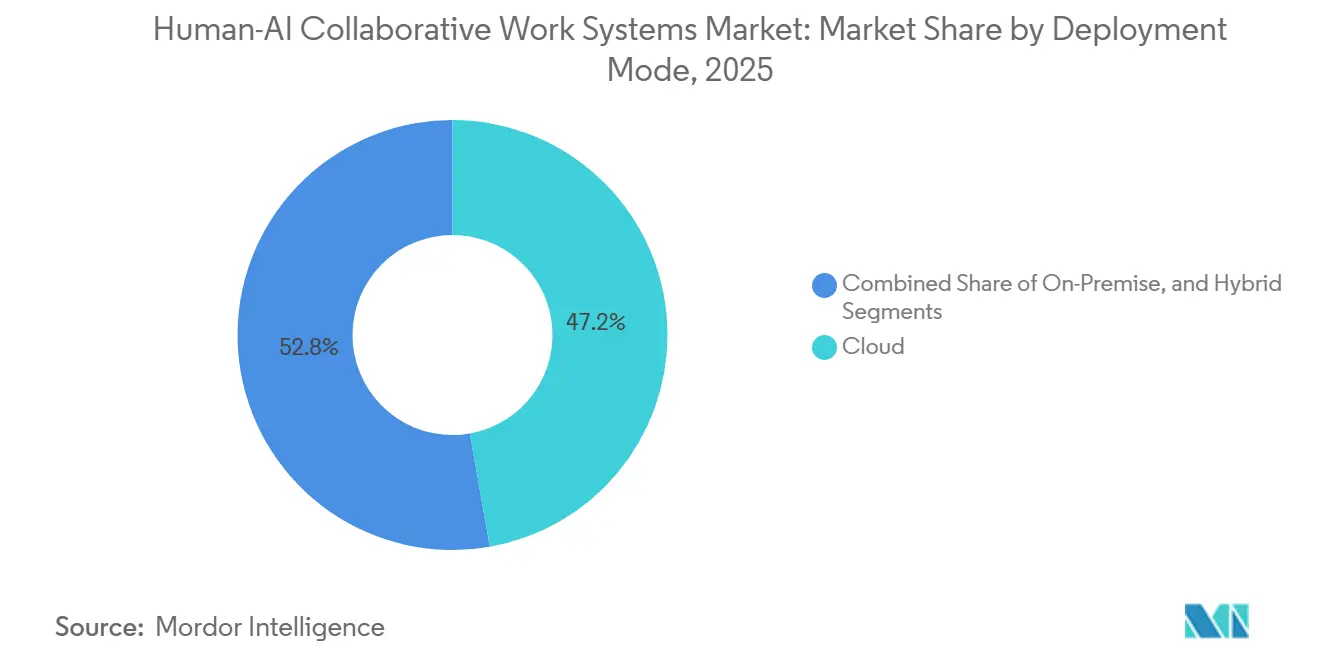

- Nach Bereitstellungsmodus führten Cloud-Konfigurationen im Jahr 2025 mit einem Umsatzanteil von 47,22 %; hybride Architekturen werden voraussichtlich bis 2031 mit einem CAGR von 38,97 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 58,19 % des Marktanteils für humane KI-kollaborative Arbeitssysteme auf Großunternehmen, während kleine und mittlere Unternehmen voraussichtlich mit einem CAGR von 38,77 % über 2026–2031 wachsen werden.

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 63,49 % an der Marktgröße für humane KI-kollaborative Arbeitssysteme, und Dienstleistungen wachsen bis 2031 mit einem CAGR von 40,37 %.

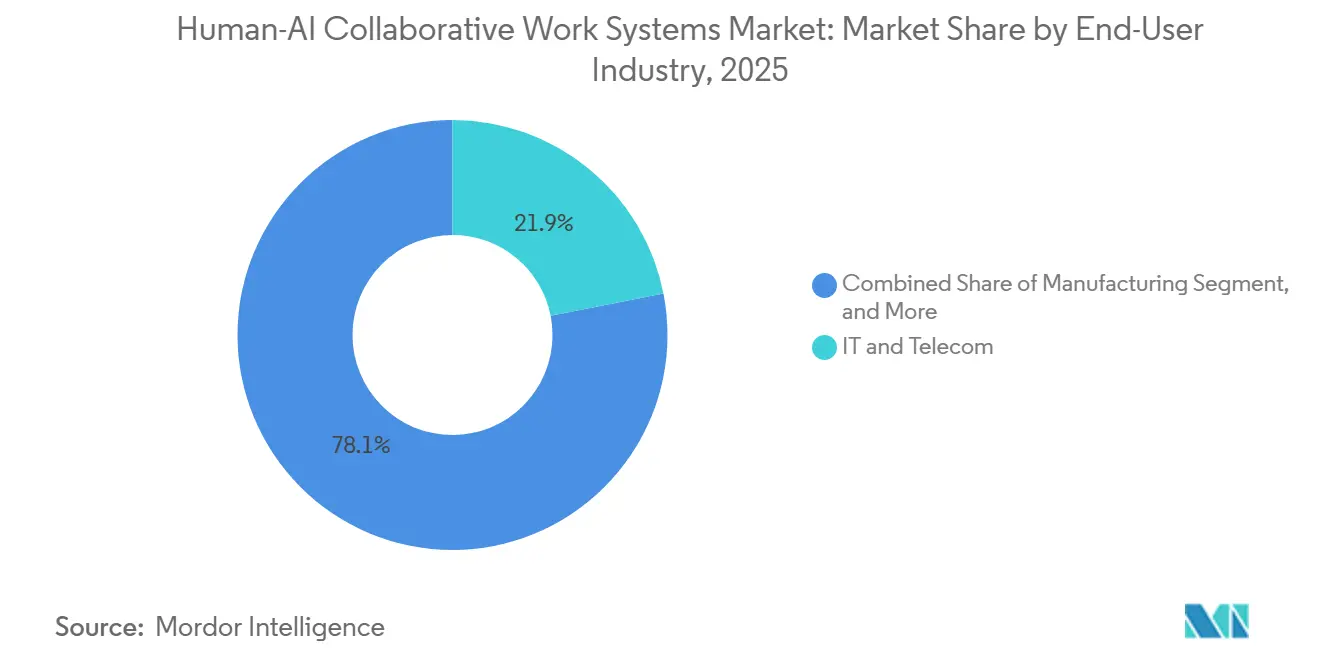

- Nach Endnutzerbranche entfielen im Jahr 2025 21,91 % der Ausgaben auf IT und Telekommunikation; Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einem CAGR von 38,91 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 34,57 % des Umsatzes, während Asien-Pazifik im Prognosezeitraum den schnellsten CAGR von 39,57 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für humane KI-kollaborative Arbeitssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Unternehmenseinführung von generativen KI-Assistenten | +12.5% | Global, frühe Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei multimodalen großen Sprachmodellen zur Verbesserung der Zusammenarbeit | +9.8% | Global, Führerschaft in Forschung und Entwicklung in den Vereinigten Staaten, China, dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Plattformen zur Orchestrierung hybrider Arbeit | +7.2% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von RPA-Bots mit konversationellen Agenten | +6.4% | Global, Fertigung in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Low-Code- und No-Code-KI-Entwicklungstools | +5.9% | Global, starke KMU-Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Compliance-Anforderungen für KI-Prüfbarkeit und Transparenz | +4.1% | Europa, Vereinigte Staaten, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Unternehmenseinführung von generativen KI-Assistenten

Unternehmen betten Assistenten direkt in Entscheidungsworkflows ein, anstatt sie als separate Produktivitätserweiterungen zu behandeln. Microsoft gab bekannt, dass bis Ende 2025 mehr als 65.000 Unternehmen den Azure OpenAI Service nutzten, was fast einer Vervierfachung gegenüber Anfang 2024 entspricht, während Copilot für Microsoft 365 15 Millionen bezahlte Lizenzen überschritt, aber immer noch weniger als 4 % der installierten Office-Basis erreichte, was erhebliches Wachstumspotenzial zeigt. Salesforce-Kunden, die Agentforce nutzen, berichteten nach dem Start Ende 2025 von einer Reduzierung der Fallbearbeitungszeit um 30–50 %. Der interne Rollout von IBM's watsonx für 270.000 Mitarbeiter zielt auf kumulative Produktivitätsgewinne von USD 4,5 Milliarden bis 2027 ab und stärkt die Renditeerzählung. Diese Beispiele unterstreichen, wie frühe Anwender die wirtschaftliche Wirkung validieren, bevor sie die Bereitstellung auf alle Wissensarbeiter ausweiten.

Fortschritte bei multimodalen großen Sprachmodellen zur Verbesserung der Zusammenarbeit

Multimodale Modelle, die Text, Bilder, Audio und Video verstehen, eröffnen neue Kollaborationsgrenzen in Design, klinischer Diagnostik und industrieller Wartung. Googles Gemini erreichte im Dezember 2025 750 Millionen monatlich aktive Nutzer, wobei viele Kunden aus regulierten Branchen On-Premises-Bereitstellungen wählten, um Datenspeicherungsvorschriften einzuhalten. Adobe integrierte Firefly in Creative Cloud, sodass Vermarkter personalisierte visuelle Assets erstellen können, ohne zusätzliche Designer einzustellen. Im Gesundheitswesen genehmigte die FDA bis 2024 mehr als 950 KI-gestützte Medizinprodukte, von denen viele auf Vision-Sprach-Modellen basieren, die Radiologiebefunde optimieren.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "KI/ML-gestützte Medizinprodukte," fda.gov Der Übergang zur Edge-Inferenz adressiert Anforderungen an geringe Latenz in Szenarien wie dem Einzelhandels-Checkout und autonomer Robotik.

Steigende Nachfrage nach Plattformen zur Orchestrierung hybrider Arbeit

Dauerhafte Richtlinien für hybrides Arbeiten fördern den Bedarf an Plattformen, die asynchrone Aufgaben verknüpfen und kontextuelles Wissen bereitstellen. Atlassians Rovo, das im Oktober 2025 eingeführt wurde, indiziert Confluence, Jira, Slack und Drittanbieter-Repositories, sodass Mitarbeiter Erkenntnisse über natürliche Sprache abrufen können. Zooms KI-Begleiter wurde Mitte 2025 erweitert, um Aktionspunkte und Stimmungen zu extrahieren und Unternehmen dabei zu helfen, den Verwaltungsaufwand nach Besprechungen um etwa 25 % zu reduzieren. Microsoft Teams integrierte Copilot für Live-Mitschriften und die Erstellung von Folgeaufgaben und machte die Anwendung zum zentralen Nervensystem für verteilte Teams. Die Einführung bleibt im Asien-Pazifik-Raum außerhalb Japans und Südkoreas uneinheitlich, da der kulturelle Wandel weg von bürozentrierten Routinen langsamer verläuft.

Integration von RPA-Bots mit konversationellen Agenten

Anbieter von robotergestützter Prozessautomatisierung überlagern nun große Sprachmodelle, um urteilsintensive Schritte zu bewältigen, die zuvor von regelbasierten Abläufen ausgeschlossen waren. UiPaths Autopilot ermöglicht es Mitarbeitern, Aufgaben in einfachem Deutsch zu beschreiben, und beobachtet, wie Clipboard AI den Workflow automatisch zusammenstellt, was bis Anfang 2026 mehr als 1,7 Millionen Entwickler anzog. Automation Anywhere-Kunden verzeichneten bei Rollouts im Jahr 2025 Produktivitätssteigerungen von 60 % in Back-Office-Prozessen. ServiceNows Now Assist überschritt USD 1,5 Milliarden ARR und bedient 8.800 Kunden, die Agenten in HR- und Beschaffungsabläufe einbetten. Die Integration von Legacy-ERPs, RPA-Plattformen und Modell-APIs erfordert jedoch häufig benutzerdefinierte Middleware, was den Dienstleistungsumsatz steigert, da Unternehmen eine durchgängige Governance anstreben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten Protokollen für die Interaktion zwischen Mensch und KI | -3.8% | Global, herstellerübergreifende Integrationen | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken, die die teamübergreifende Datenweitergabe einschränken | -3.2% | Europa, Vereinigte Staaten, China | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Integrations- und Schulungskosten | -2.7% | Global, KMU-Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Belegschaft aufgrund von Angst vor Jobverlust | -2.1% | Global, Fertigungs- und Back-Office-Funktionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten Protokollen für die Interaktion zwischen Mensch und KI

Es gibt kein gemeinsames Protokoll, das regelt, wie Agenten Anweisungen erhalten, klärende Fragen stellen oder an Menschen eskalieren. ISO/IEC 42001 skizziert Managementsysteme, lässt aber technische Übergabedetails undefiniert. IEEEs P7001-Transparenzstandard bleibt freiwillig und wird erst 2027 abgeschlossen. Unternehmen berichten, dass fast 40 % der Integrationszeit damit verbracht wird, Authentifizierungsschemata, Feedback-Schleifen und Prüfprotokolle über Anbieter hinweg zu harmonisieren. Diese Fragmentierung verlangsamt die Einführung von Multi-Agenten und erhöht die Wechselkosten, insbesondere in regulierten Finanz- und Gesundheitsumgebungen, die jeden Entscheidungspfad dokumentieren müssen.

Datenschutzbedenken, die die teamübergreifende Datenweitergabe einschränken

Strenge Vorschriften verschärfen die Kontrollen über persönliche und kommerziell sensible Informationen, die KI-Systeme für differenzierte Empfehlungen benötigen. Das EU-KI-Gesetz verlangt eine umfassende Dokumentation der Trainingsdaten und wird ab August 2026 Transparenz für Hochrisikosysteme durchsetzen.[2]Europäischer Datenschutzausschuss, "DSGVO-Durchsetzungs-Tracker 2025," edpb.europa.eu DSGVO-Bußgelder überstiegen im Jahr 2025 EUR 2,5 Milliarden (ca. USD 2,7 Milliarden) für unzulässige Weitergabe an KI-Anbieter. HIPAA und GLBA schränken gleichermaßen US-amerikanische Gesundheits- und Bankdatensätze ein, während Chinas Gesetz zum Schutz personenbezogener Daten lokale Speicherung und behördliche Genehmigungen für grenzüberschreitende Übertragungen vorschreibt, was die globale Modellversionierung erschwert. Datenschutzwahrende Techniken wie föderiertes Lernen verringern das Compliance-Risiko, können jedoch die Modellgenauigkeit verringern und die Latenz erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybride Architekturen überbrücken Compliance- und Latenzanforderungen

Hybride Modelle werden voraussichtlich das Wachstum anführen und von 2026 bis 2031 mit einem CAGR von 38,97 % wachsen, da stark regulierte Sektoren sensible Daten lokal verarbeiten und gleichzeitig nicht kritische Inferenz in die Cloud auslagern. Finanzinstitute, die Azure Stack oder Google Distributed Cloud nutzen, halten Kunden-PII innerhalb der lokalen Gerichtsbarkeit und verwenden dennoch die neuesten Transformer-Modelle für die Risikobewertung. In Fertigungsanlagen führen Edge-Knoten Qualitätsprüfungen mit geringer Latenz durch, während zentrale Server Modelle verfeinern, was zeigt, wie eine hybride Architektur sowohl Datensouveränität als auch Millisekunden-Reaktionsanforderungen löst.

Cloud-Bereitstellungen hielten dennoch den größten Anteil von 47,22 % am Markt für humane KI-kollaborative Arbeitssysteme im Jahr 2025, da reines SaaS anfängliche Kapitalaufwendungen minimiert und die Wertschöpfung beschleunigt. On-Premises bleibt relevant für Verteidigungs- und Behördenstellen, die Air-Gap-Sicherheit erfordern. Anbieter bündeln nun eine einzige Steuerungsebene für alle Umgebungen, was Beobachtbarkeit und Kostensteuerung erleichtert. Die architektonische Flexibilität erweitert den Markt für humane KI-kollaborative Arbeitssysteme, da Anwender der späten Mehrheit Compliance ohne Leistungseinbußen fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungsumsatz übertrifft Softwarelizenzierung

Während Software im Jahr 2025 63,49 % des Umsatzes erzielte, werden Dienstleistungen schneller wachsen, mit einem CAGR von 40,37 %, da Unternehmen Integration, benutzerdefiniertes Workflow-Design und periodische Modell-Neuabstimmung suchen. Kontinuierliche Prüfpflichten, die im EU-KI-Gesetz und in sektoralen US-amerikanischen Vorschriften festgelegt sind, verpflichten Unternehmen, Fairness- und Bias-Berichte für jede Modelliteration zu aktualisieren, eine Aufgabe, die häufig an Systemintegratoren ausgelagert wird. Bis Anfang 2026 hatte Accenture mehr als 40.000 Berater in generativer KI geschult, um die steigende Nachfrage zu decken.

Der Markt für humane KI-kollaborative Arbeitssysteme für verwaltete Dienste wächst am schnellsten bei kleinen und mittleren Unternehmen, denen interne Datenwissenschaftler fehlen. Schlüsselfertige Abonnementpakete von monday.com oder ClickUp bündeln Plattformzugang mit Support und senken die Einstiegshürden. Einige Anbieter knüpfen professionelle Dienstleistungen an ergebnisbasierte Preisgestaltung, die Anreize auf Produktivitätssteigerungen statt auf Stundenabrechnungen ausrichtet – ein Trend, der die Vertragsnormen in der gesamten Branche für humane KI-kollaborative Arbeitssysteme neu gestalten dürfte.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Segment

IT und Telekommunikation dominierten die frühen Ausgaben mit einem Anteil von 21,91 % im Jahr 2025, was auf große installierte Softwarebudgets und frühe Experimente mit chatbasierten Support-Tools zurückzuführen ist. Klarere FDA-Leitlinien zu KI-gestützten Geräten treiben das Gesundheitswesen jedoch auf den höchsten CAGR-Ausblick von 38,91 %. Bis Ende 2024 werden mehr als 950 genehmigte Algorithmen Anwendungsfälle von der Radiologietriage bis zur ambulanten klinischen Dokumentation unterstützen. Googles Med-PaLM 2-Piloten erzielten Fragebeantwortungsleistungen auf Arztebene, was Krankenhausadministratoren dazu veranlasste, in Schreibagenten zu investieren, die Burnout reduzieren.

Hersteller setzen Vision-Sprach-Modelle für vorausschauende Wartung ein, insbesondere in Automobillinien, die ununterbrochene Betriebszeiten benötigen. BFSI-Unternehmen setzen konversationelles Underwriting unter strengen Erklärbarkeitsregeln ein, während Einzel- und E-Commerce-Akteure große Sprachmodelle in Nachfrageprognose-Engines einbetten, um Fehlbestände zu reduzieren. Bildung, Regierung und der öffentliche Sektor hinken aufgrund von Budget- und Beschaffungskomplexität hinterher, stellen aber latente Pools dar, die neue Nachfragewellen für den Markt für humane KI-kollaborative Arbeitssysteme freisetzen könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Low-Code-Tools erschließen KMU-Chancen

Großunternehmen werden voraussichtlich im Jahr 2025 58,19 % des Marktanteils für humane KI-kollaborative Arbeitssysteme kontrollieren. Diese Dominanz ist auf ihre erheblichen Kapitalressourcen und umfangreichen IT-Fähigkeiten zurückzuführen, die es ihnen ermöglichen, fortschrittliche Technologien nahtlos einzuführen und zu integrieren. Kleine und mittlere Unternehmen (KMU) werden diese Lücke jedoch voraussichtlich erheblich verringern. KMU werden voraussichtlich mit einem CAGR von 38,77 % wachsen, fast so schnell wie der Gesamtmarkt. Dieses Wachstum wird durch die Einführung visueller Builder vorangetrieben, die den Bedarf an umfangreichen Programmierkenntnissen eliminieren und damit die Einstiegshürden für kleinere Unternehmen senken. Beispielsweise erleichtert UiPaths Clipboard AI die Automatisierung, indem es automatisch Workflows basierend auf beobachteten Benutzeraktionen generiert. Ähnlich bietet Zohors Zia Eingabeaufforderungen in lokalen Sprachen an, was den Übersetzungsaufwand reduziert und insbesondere Unternehmen in Schwellenmärkten zugute kommt.

Trotz dieser Fortschritte stehen KMU vor Herausforderungen wie Datenfragmentierung und mangelnden Governance-Kenntnissen, die ihre Fähigkeit einschränken, humane KI-kollaborative Systeme vollständig zu nutzen. Um diese Probleme anzugehen, greifen Regierungen mit unterstützenden Initiativen ein. Indien hat beispielsweise die IndiaAI-Mission mit einem Volumen von USD 1,25 Milliarden gestartet, die auf die Subventionierung der Infrastrukturentwicklung und die Qualifizierung der Belegschaft zur Beschleunigung der KI-Einführung abzielt. Als Reaktion auf diese Herausforderungen und Chancen passen Anbieter ihre Strategien an. Sie führen verbrauchsbasierte Preismodelle ein, die finanzielle Risiken für KMU minimieren, und bieten auf spezifische Branchen-Workflows zugeschnittene Vorlagenbibliotheken an. Diese Maßnahmen machen die Branche für humane KI-kollaborative Arbeitssysteme für Unternehmen mit begrenzter technischer Expertise zugänglicher und ermöglichen eine breitere Beteiligung sowie Wachstum im gesamten Markt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,57 % des Umsatzes, gestützt durch Hyperscaler-Investitionsausgaben und frühe Experimente in Software, Telekommunikation und professionellen Dienstleistungen. Microsoft investierte USD 37,5 Milliarden in KI-optimierte Rechenzentren, die nun den Azure OpenAI Service unterstützen, während Salesforce sah, dass 70 % der Agentforce-Piloten von US-amerikanischen Kunden stammten, was eine Kultur schneller Technologieversuche widerspiegelt. Dennoch verlängern Rechtsstreitigkeiten unter HIPAA und GLBA die Bereitstellungszeiträume im Gesundheitswesen und im Bankwesen, da Risikoverantwortliche Datenflüsse prüfen.

Asien-Pazifik wird voraussichtlich die dynamischste Region sein und einen CAGR von 39,57 % verzeichnen. Chinas nationales KI-Programm im Wert von CNY 1 Billion (ca. USD 138,9 Milliarden) finanziert die inländische Modellentwicklung durch Baidu, Alibaba und Tencent, mit Schwerpunkt auf Mandarin-Kompetenz und lokaler Domänenanpassung. Indiens florierender IT-Dienstleistungssektor bettet KI ein, um die abrechenbare Effizienz zu steigern, unterstützt durch staatliche Subventionen und einen großen englischsprachigen Talentpool.[3]Regierung Indiens, "Pressemitteilung zur IndiaAI-Mission," pib.gov.in Japan und Südkorea konzentrieren sich auf Fertigung und Halbleiterdesign, um alternde Bevölkerungsstrukturen und globale Lieferkettenverschiebungen auszugleichen. Strenge Datensouveränitätsgesetze zwingen multinationale Unternehmen jedoch dazu, parallele Instanzen zu unterhalten, was die Betriebskosten erhöht.

Europa balanciert Innovation mit strikter Compliance. Die Transparenzanforderungen des EU-KI-Gesetzes verlängern Beschaffungszyklen, schaffen aber Chancen für Governance-Spezialisten. Deutschland führt die industrielle Einführung an, insbesondere bei der vorausschauenden Wartung in der Automobilindustrie, während das Vereinigte Königreich sein KI-Sicherheitsinstitut für Vor-Bereitstellungstests nutzt, die Unternehmensvorstände beruhigen. Cloud-Regionsaufbauten in Brasilien, den Vereinigten Arabischen Emiraten und Südafrika ziehen Lateinamerika sowie den Nahen Osten und Afrika allmählich in den Markt für humane KI-kollaborative Arbeitssysteme, obwohl die Ausgaben weiterhin in multinationalen Tochtergesellschaften konzentriert sind.

Wettbewerbslandschaft

Der Markt für humane KI-kollaborative Arbeitssysteme ist mäßig fragmentiert, wobei wichtige Akteure ihre bestehenden Stärken nutzen, um einen Wettbewerbsvorteil zu erhalten. Hyperscaler wie Microsoft, Google und IBM integrieren generative KI-Fähigkeiten in ihre Produktivitäts- und Cloud-Abonnementangebote und nutzen ihre umfangreichen Vertriebsnetzwerke, um Marktdominanz zu sichern. Beispielsweise bietet Microsoft Copilot mit seinen 15 Millionen Lizenzen eine erhebliche Möglichkeit zum Upselling, sobald Integrationsherausforderungen auf ein akzeptables Niveau reduziert sind. Ebenso differenziert sich Salesforce durch das Angebot von Kunden- und Beschaffungsagenten, die messbare Renditekennzahlen liefern, wie z. B. die Reduzierung von Fall- oder Beschaffungszykluszeiten um bis zu 50 %. Diese Strategien verdeutlichen die Wettbewerbsdynamik im Markt, da Unternehmen bestrebt sind, ihre Wertversprechen zu verbessern.

Führende Anbieter von robotergestützter Prozessautomatisierung (RPA) wie UiPath und Automation Anywhere verlagern ihren Fokus auf die Orchestrierung natürlicher Sprache, um zunehmende Plattformüberschneidungen von Wettbewerbern wie ServiceNow und Atlassian zu adressieren. UiPaths robustes Entwickler-Ökosystem mit 1,7 Millionen Entwicklern spielt eine entscheidende Rolle bei der Förderung von Community-erstellten Vorlagen, die die Zeit bis zur Produktion beschleunigen und einen starken Wettbewerbsvorteil im Markt für humane KI-kollaborative Arbeitssysteme schaffen.[4]UiPath Inc., "Jahresbericht 2025," uipath.com Unterdessen nutzt Adobe seine Dominanz im Creative Cloud-Bereich, um Firefly in kreative Workflows zu integrieren und damit Marketingbudgets zu erschließen, die von traditionellen Agenturen umgeleitet werden. Diese Schritte unterstreichen die Bedeutung von Innovation und Ökosystementwicklung für die Aufrechterhaltung der Relevanz und das Wachstum in diesem sich entwickelnden Markt.

Compliance-Tools entwickeln sich zu einem wichtigen Differenzierungsmerkmal im Markt, insbesondere für Anbieter, die auf stark regulierte Branchen wie Finanzen und Biowissenschaften abzielen. Unternehmen, die ISO/IEC 42001-konforme Management-Dashboards und EU-KI-Gesetz-Prüfberichte bündeln können, werden mit größerer Wahrscheinlichkeit Beschaffungsverträge in diesen Sektoren gewinnen. Darüber hinaus konzentrieren sich neue Marktteilnehmer auf Nischenbereiche wie domänenspezifische Wissensgraphen, Agentensicherheitsprüfer und leichtgewichtige On-Device-Modelle für Frontline-Mitarbeiter. Diese Neueinsteiger stehen jedoch vor erheblichen Herausforderungen, darunter der Aufbau von Vertrauen und die Überwindung von Integrationsbarrieren, die nach wie vor kritische Hürden für ihren Erfolg darstellen. Da sich der Markt weiterentwickelt, wird die Fähigkeit, diese Herausforderungen zu bewältigen und gleichzeitig die spezifischen Bedürfnisse der Zielbranchen zu erfüllen, die langfristige Lebensfähigkeit dieser Akteure bestimmen.

Marktführer für humane KI-kollaborative Arbeitssysteme

Microsoft Corporation

Google LLC

IBM Corporation

Salesforce, Inc.

OpenAI, L.L.C

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Microsoft berichtete, dass der Azure OpenAI Service 70.000 Unternehmenskunden überschritt und Copilot für Microsoft 365 15 Millionen bezahlte Lizenzen erreichte, ein Anstieg von 25 % im Quartalsvergleich.

- Februar 2026: Salesforce fügte Agentforce autonome Beschaffungsagenten hinzu, wobei Piloten eine Verkürzung der Beschaffungszyklen um 40–60 % meldeten.

- Januar 2026: UiPath startete Autopilot für Tests und automatisierte die Testfallgenerierung und Fehlertriage für schnellere Software-Releases.

- Dezember 2025: Google bestätigte, dass Gemini 750 Millionen monatlich aktive Nutzer erreichte, wobei Kunden aus regulierten Branchen On-Premises-Versionen einführten.

Globaler Berichtsumfang des Marktes für humane KI-kollaborative Arbeitssysteme

Der Markt für humane KI-kollaborative Arbeitssysteme bezieht sich auf das globale Ökosystem von Technologien, Plattformen und Dienstleistungen, die darauf ausgelegt sind, die gemeinsame Aufgabenausführung, Entscheidungsfindung und Workflow-Optimierung zwischen menschlichen Arbeitnehmern und Systemen der künstlichen Intelligenz (KI) zu ermöglichen. Diese Systeme basieren auf dem Prinzip der Augmentierung, bei dem KI menschliche Fähigkeiten erweitert, anstatt sie zu ersetzen, indem menschliches Urteilsvermögen, Kreativität und kontextuelles Verständnis mit KI-gesteuerter Datenverarbeitung, Automatisierung und prädiktiver Analytik kombiniert werden.

Der Marktbericht für humane KI-kollaborative Arbeitssysteme ist segmentiert nach Bereitstellungsmodus (On-Premise, Cloud und Hybrid), Komponente (Software und Dienstleistungen), Endnutzerbranche (IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Fertigung, BFSI, Einzel- und E-Commerce, Bildung, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud |

| Hybrid |

| Software |

| Dienstleistungen |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| BFSI |

| Einzel- und E-Commerce |

| Bildung |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| BFSI | |||

| Einzel- und E-Commerce | |||

| Bildung | |||

| Regierung und öffentlicher Sektor | |||

| Weitere Endnutzerbranchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für humane KI-kollaborative Arbeitssysteme bis 2031 erreichen?

Es wird erwartet, dass er USD 23,28 Milliarden erreicht, ausgehend von USD 4,59 Milliarden im Jahr 2026 bei einem CAGR von 38,37 %.

Welcher Bereitstellungsmodus wächst am schnellsten?

Hybride Architekturen verzeichnen den schnellsten Anstieg und werden voraussichtlich mit einem CAGR von 38,97 % wachsen, da Unternehmen Compliance mit Echtzeit-KI-Inferenz in Einklang bringen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

FDA-Leitlinien zu KI-Medizinprodukten und zunehmende Bemühungen zur Reduzierung von Burnout bei Klinikern treiben einen CAGR von 38,91 % für Gesundheitswesen und Biowissenschaften an.

Wie führen kleine und mittlere Unternehmen diese Systeme ein?

Low-Code- und No-Code-Tools, Abonnementpakete und staatliche Anreize ermöglichen es KMU, KI-Agenten ohne große Datenwissenschaftsteams zu integrieren, was einen CAGR von 38,77 % unterstützt.

Was sind die wichtigsten Einführungsbarrieren?

Mangel an standardisierten Interaktionsprotokollen und strenge Datenschutzgesetze erhöhen den Integrationsaufwand und verlangsamen die teamübergreifende Datenweitergabe.

Welche Region wird das Wachstum bis 2031 anführen?

Asien-Pazifik wird voraussichtlich den höchsten CAGR von 39,57 % verzeichnen, gestützt durch groß angelegte nationale KI-Investitionen in China, Indien, Japan und Südkorea.

Seite zuletzt aktualisiert am: