Marktgröße und Marktanteil für Agentic AI in HR-Workflows

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.63 Milliarden US-Dollar |

| Marktgröße (2031) | 9.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Agentic AI in HR-Workflows von Mordor Intelligence

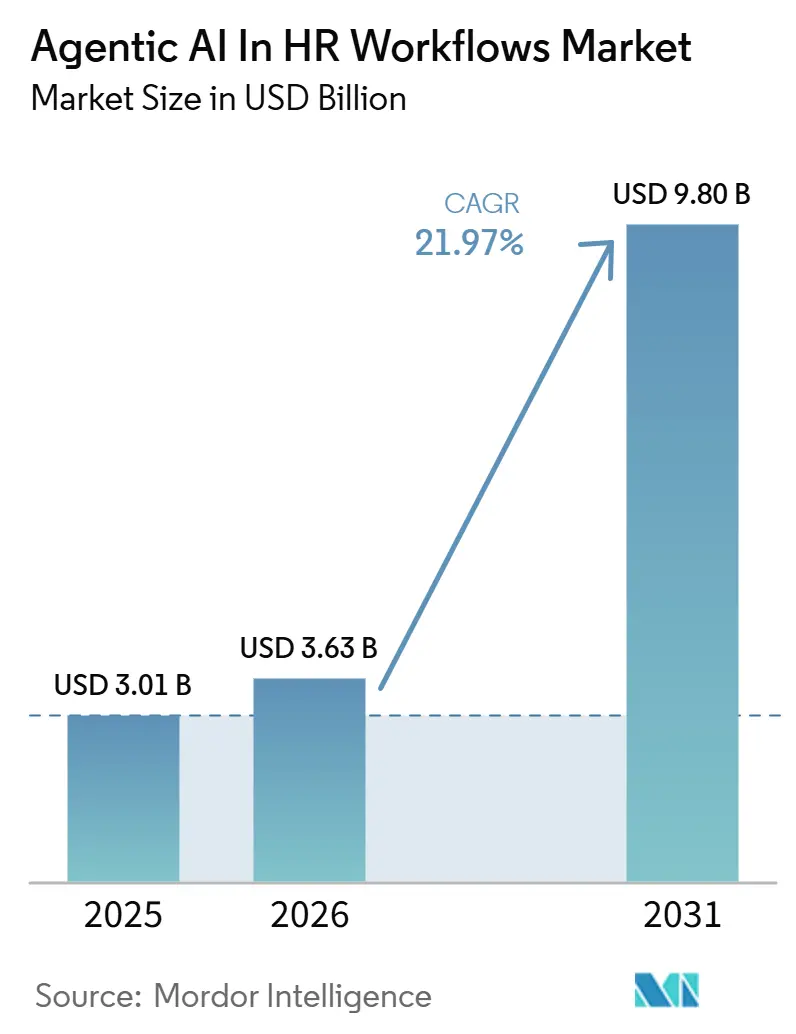

Die Marktgröße für Agentic AI in HR-Workflows wird voraussichtlich von 3,01 Milliarden USD im Jahr 2025 auf 3,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 9,80 Milliarden USD erreichen, bei einer CAGR von 21,97 % über den Zeitraum 2026–2031. Die Expansion spiegelt eine deutliche Verschiebung in der HR-Leistungserbringung von Unternehmen wider, bei der Organisationen über regelbasierte Automatisierung hinausgehen und auf Systeme setzen, die mehrstufige HR-Aufgaben mit weniger kontinuierlichem menschlichem Eingriff planen, begründen und abschließen können. Strukturelle Personalengpässe innerhalb von HR-Teams verstärken diesen Wandel, auch wenn die Serviceerwartungen steigen, selbst wenn die Teams nicht im gleichen Tempo wachsen. Nordamerika führte die Nachfrage im Jahr 2025 an, während der asiatisch-pazifische Raum das stärkste Wachstum verzeichnen wird. Dieses regionale Muster beeinflusst, wo Anbieter ihre Produkteinführung und Markteinführungsaktivitäten konzentrieren. Die Cloud blieb das führende Bereitstellungsmodell, aber die Hybrid-Nutzung steigt schnell, da regulierte Sektoren noch eine engere Kontrolle über sensible Mitarbeiterdaten benötigen. Der Wettbewerb nimmt auf Plattformen, Workflow-Tools und Dienstleistungen zu, während Integrationslücken und Governance-Anforderungen weiterhin beeinflussen, wie schnell der Markt für Agentic AI in HR-Workflows skalieren kann.

Wichtigste Erkenntnisse des Berichts

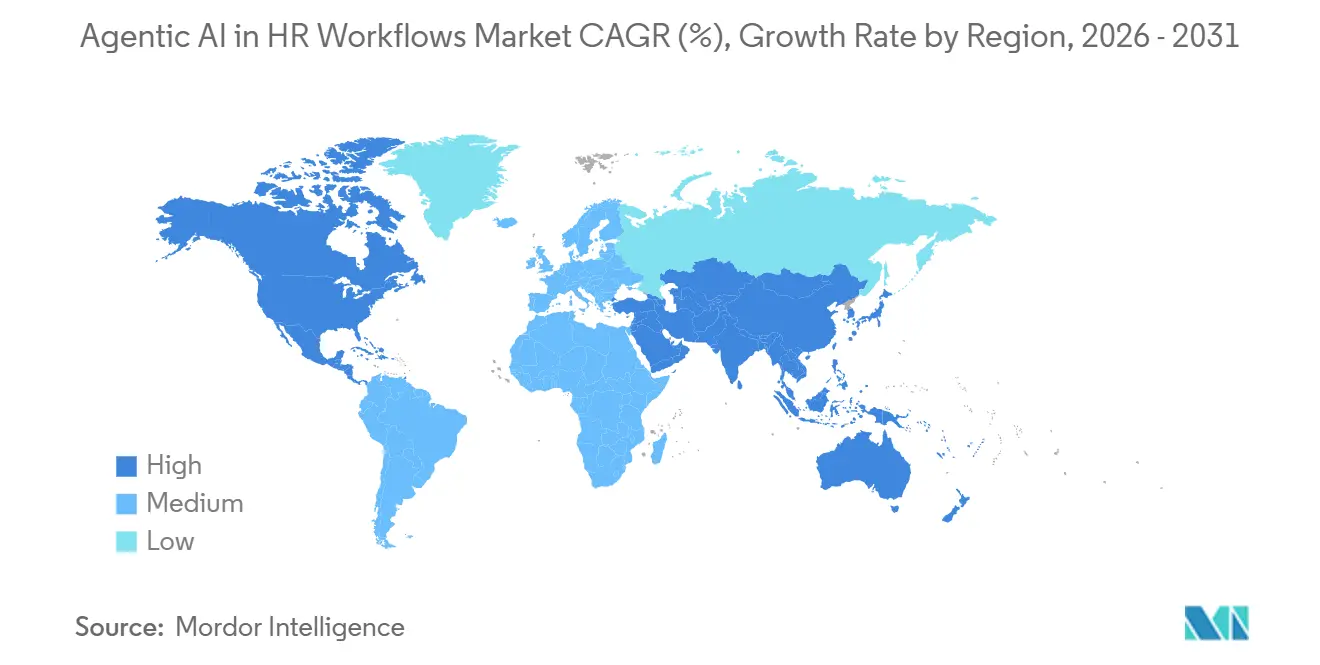

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,66 % am Markt für Agentic AI in HR-Workflows, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 28,47 % wachsen wird.

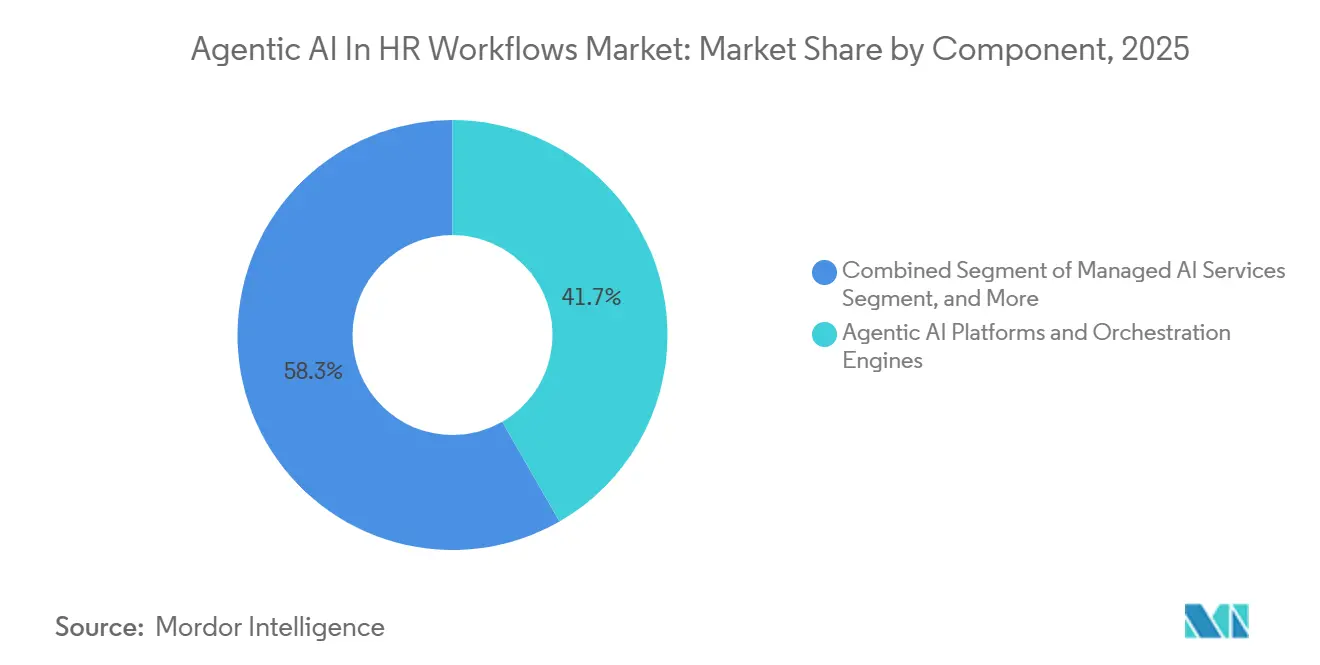

- Nach Komponente führten Agentic AI-Plattformen und Orchestrierungs-Engines mit einem Anteil von 41,71 % im Jahr 2025, während Managed Agentic AI-Dienste bis 2031 voraussichtlich mit einer CAGR von 24,36 % wachsen werden.

- Nach Funktion hielten Talentakquise- und Recruiting-Agenten im Jahr 2025 einen Anteil von 26,82 %, während HR-Betriebsautomatisierungs-Agenten bis 2031 voraussichtlich mit einer CAGR von 27,14 % wachsen werden.

- Nach Bereitstellungsmodell dominierte die Cloud-basierte Bereitstellung mit 67,91 % des Umsatzes im Jahr 2025, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 25,42 % wachsen wird.

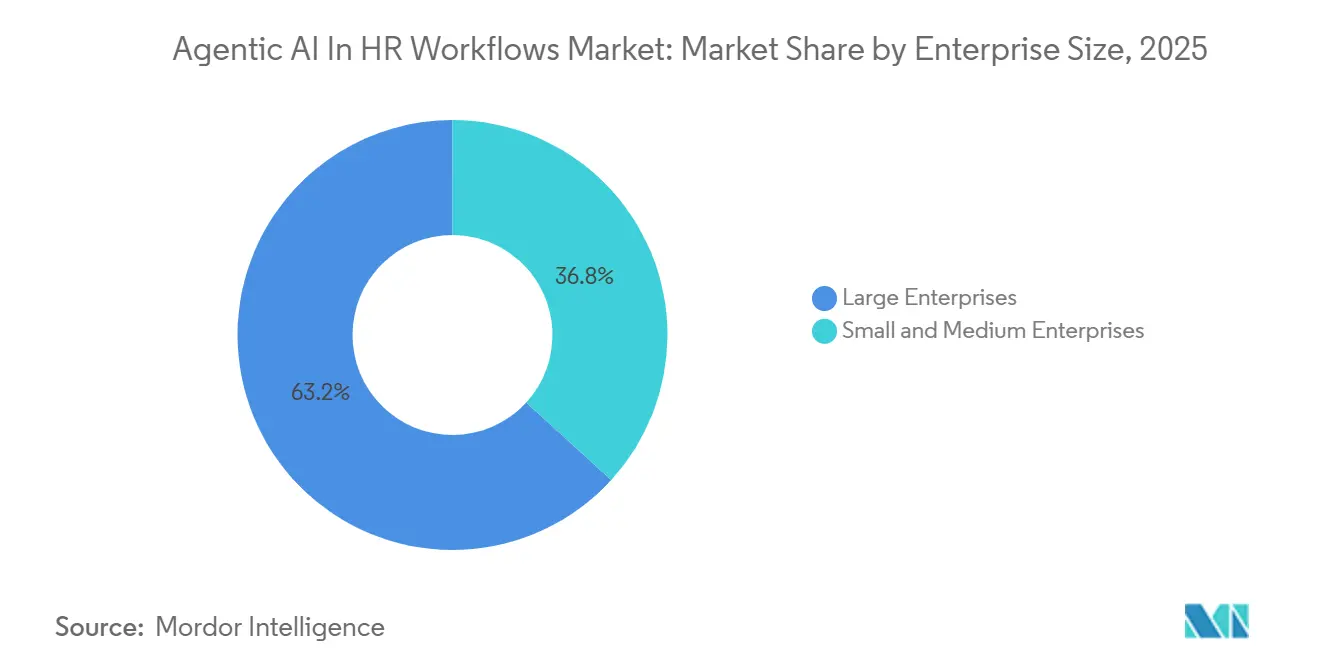

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 63,21 % des Marktanteils für Agentic AI in HR-Workflows, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 26,73 % wachsen werden.

- Nach Endnutzerbranche behielt die Informationstechnologie und Telekommunikation mit 29,41 % im Jahr 2025 den größten Anteil, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 23,91 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Agentic AI in HR-Workflows

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an autonomer HR-Servicebereitstellung | +5.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach kompetenzbasierten Talententscheidungen | +4.8% | Global, mit frühen Gewinnen in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigender Druck zur Reduzierung von HR-Durchlaufzeiten ohne Personalaufstockung | +4.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte HR-Technologie-Stacks erzeugen Orchestrierungsbedarf | +3.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erwartungen an den Mitarbeiter-Self-Service in der gesamten Belegschaft | +2.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Früher Compliance-by-Design-Vorteil für governance-bereite Anbieter | +1.8% | Europa, mit frühen Gewinnen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an autonomer HR-Servicebereitstellung

Die Produktivitätslücke innerhalb von HR-Teams ist so groß geworden, dass einfache Automatisierung sie nicht mehr schließen kann. Organisationen sehen sich weiterhin mit steigenden Fallvolumina, wachsenden Serviceerwartungen der Mitarbeiter und zunehmendem Compliance-Aufwand konfrontiert, selbst wenn die HR-Personalstärke begrenzt bleibt. Im Markt für Agentic AI in HR-Workflows drängt dies Käufer zu Systemen, die Tier-1-Anfragen von der Aufnahme bis zur Lösung mit weniger manuellem Eingriff bearbeiten können. Autonome Servicebereitstellung reduziert auch die Tendenz, sensible Anfragen in lokale Tabellenkalkulationen oder E-Mail-Threads auszulagern, wenn Teams überlastet sind. Eine Führungskräftebefragung aus dem Jahr 2026 ergab, dass 62 % der C-Suite-Führungskräfte unzufrieden damit waren, wie Personaldaten mit der Unternehmensleistung verknüpft werden, was die Nachfrage nach besser gesteuerten HR-Workflows unterstützt. Diese Lücke hilft dem Markt für Agentic AI in HR-Workflows, Anbieter zu bevorzugen, die Serviceautomatisierung mit stärkerer Transparenz, Kontrollen und Datendisziplin verbinden.[1]SAP, "SAP SuccessFactors-Innovationen: Neue Ära des autonomen HCM," SAP News Center, sap.com

Wachsende Nachfrage nach kompetenzbasierten Talententscheidungen

Kompetenzbasierte Talententscheidungen entwickeln sich von politischen Absichtserklärungen hin zu alltäglichem Workflow-Design. Das LinkedIn Economic Graph stellte fest, dass ein kompetenzbasierter Ansatz die Pipeline für KI-Talente weltweit für KI-Rollen um das 8,2-Fache erweitert, eine Verbesserung von 34 % gegenüber Nicht-KI-Rollen. Im Markt für Agentic AI in HR-Workflows macht dies dynamische Kompetenzgraphen und Matching-Logik wertvoller als statische Qualifikationsfilter. Wenn Bewertungsergebnisse, interne Mobilitätspfade und Signale zur Personalplanung in dieselbe Umgebung einfließen, verbessert jede neue Aktion künftige Empfehlungen. Dies erhöht auch die Nachfrage nach Orchestrierungstools, da Einzellösungen Kompetenzdaten nicht über Recruiting-, Lern- und Mobilitätsaufgaben hinweg synchron halten können. Eine Umfrage aus dem Jahr 2026 ergab, dass 87 % der CHROs eine stärkere KI-Nutzung in HR-Prozessen erwarteten, gegenüber 83 % im Jahr 2025, was die stärkere Nachfrage nach Systemen unterstreicht, die kompetenzbasierte Entscheidungen in großem Maßstab operationalisieren.[2]LinkedIn Economic Graph, "Kompetenzbasiertes Recruiting," LinkedIn Economic Graph, linkedin.com

Steigender Druck zur Reduzierung von HR-Durchlaufzeiten ohne Personalaufstockung

Der Druck, HR-Durchlaufzeiten ohne Personalaufstockung zu reduzieren, bleibt ein direkter Kaufauslöser im gesamten Markt für Agentic AI in HR-Workflows. Käufer priorisieren sichtbare Ergebnisse wie die Zeit bis zur Einstellung, schnellere Reaktion auf Mitarbeiteranfragen und geringeren Managementaufwand bei routinemäßigen HR-Aufgaben. Sobald routinemäßige Screening-, Planungs- und Mitarbeiter-Support-Aufgaben in agentische Abläufe übergehen, können HR-Teams mehr Zeit für Ausnahmen und urteilsintensive Fälle aufwenden. Diese Verschiebung verändert die Anbieterbewertung, da Käufer eine klare Workflow-Abdeckung, rollenbasierte Kontrollen und einfache Übergaben an Menschen wünschen, wenn dies erforderlich ist. Jüngste HR-Agenten-Implementierungen spiegeln diese Präferenz für praktische Workflow-Ausführung gegenüber breiter KI-Experimentierung wider. Infolgedessen belohnt der Markt für Agentic AI in HR-Workflows Anbieter, die operative Entlastung in spezifischen HR-Prozessen nachweisen können, anstatt nur künftige Produktivitätsgewinne zu versprechen.[3]Gesellschaft für Human Resource Management, "Stand der KI im HR 2026: Vollständiger Bericht," SHRM, shrm.org

Fragmentierte HR-Technologie-Stacks erzeugen Orchestrierungsbedarf

Fragmentierte HR-Technologie-Stacks erzeugen dauerhaften Bedarf an Orchestrierungsschichten im gesamten Markt für Agentic AI in HR-Workflows. Viele Arbeitgeber betreiben noch separate Systeme für Kern-HR, Recruiting, Lernen, Leistungsmanagement und Gehaltsabrechnung, was eine durchgängige Automatisierung erschwert. Käufer benötigen daher eine Steuerungsschicht, die Berechtigungen verbinden, Aktionen auslösen und Ergebnisse über mehrere Systeme hinweg überwachen kann. Workdays Agent System of Record zeigt, dass Governance und Registrierung zu zentralen Produktanforderungen werden und nicht mehr als optionale Funktionen gelten. Oracle AI Agent Studio und die agentischen Fusion-Anwendungen weisen ebenfalls auf koordinierte Ausführung über verknüpfte HR-Aufgaben hinaus hin, anstatt auf eigenständige Copiloten. Deshalb unterstützt der Markt für Agentic AI in HR-Workflows weiterhin Infrastrukturausgaben vor einem breiteren Rollout der Anwendungsschicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sensibilität gegenüber Einstellungsverzerrungen, Datenschutz und Prüfungsanforderungen | -2.8% | Global, insbesondere Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-HRIS und Gehaltsabrechnung | -2.4% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anforderungen an menschliche Aufsicht, die vollständige Autonomie in kritischen Workflows einschränken | -1.9% | Global | Langfristig (≥ 4 Jahre) |

| Geringe Prozessstandardisierung bei Implementierungen im mittleren Marktsegment | -1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sensibilität gegenüber Einstellungsverzerrungen, Datenschutz und Prüfungsanforderungen

Verzerrungen, Datenschutz und Prüfungsanforderungen bleiben die hartnäckigsten Hindernisse für eine breitere Nutzung von Agentic AI in HR-Workflows. Das EU-KI-Gesetz klassifiziert KI, die im Recruiting, bei der Leistungsbewertung und im Personalmanagement eingesetzt wird, gemäß Anhang III als hochriskant, was die Anforderungen an Dokumentation, Tests und Aufsicht erhöht. Das bedeutet, dass Anbieter und Käufer klare Aufzeichnungen über Datenqualität, Modellverhalten, menschliche Aufsicht und Überwachung nach der Bereitstellung benötigen, bevor eine skalierte Nutzung möglich ist. Der Umsetzungszeitplan der Europäischen Kommission für 2026 bot zusätzliche Zeit für die Compliance, beseitigte jedoch nicht die Notwendigkeit, diese Kontrollen vor der Frist aufzubauen. Siebenundfünfzig Prozent der HR-Fachleute in US-Bundesstaaten mit KI-Beschäftigungsgesetzen waren sich dieser Vorschriften nicht bewusst, und nur 12 % der informierten Organisationen hatten konforme Richtlinien eingeführt. Dies hält den Markt für Agentic AI in HR-Workflows auf Anbieter ausgerichtet, die von Anfang an Prüfpfade und menschliche Eingriffsmöglichkeiten vorweisen können.[4]Europäisches Parlament und Rat der Europäischen Union, "Verordnung (EU) 2024/1689 zur Festlegung harmonisierter Vorschriften für künstliche Intelligenz," Amtsblatt der Europäischen Union, eur-lex.europa.eu

Komplexität der Integration von Legacy-HRIS und Gehaltsabrechnung

Die Komplexität der Integration von Legacy-HRIS und Gehaltsabrechnung verlangsamt weiterhin die Implementierung im gesamten Markt für Agentic AI in HR-Workflows. Gehaltsabrechnungsnahe Workflows können erst dann in autonome Ausführung übergehen, wenn Mitarbeiterdatensätze, Genehmigungsregeln und Richtliniendaten systemübergreifend konsistent sind. Ältere HR-Datenmodelle variieren häufig nach Geschäftsbereich, Geografie oder übernommener Einheit, was eine Schema-Zuordnung erfordert, bevor Agenten zuverlässig handeln können. Dies verlangsamt die Bereitstellung selbst dann, wenn der Geschäftsfall klar ist, da technische Bereinigungen vor der Skalierung der Prozessautomatisierung erfolgen müssen. Die Belastung ist in mittelständischen Organisationen höher, denen dedizierte Integrationstechnikteams oder formale Daten-Governance-Programme fehlen. Dies unterstützt auch die Nachfrage nach verwalteten Bereitstellungs- und phasenweisen Rollout-Modellen im Markt für Agentic AI in HR-Workflows.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen und Orchestrierungs-Engines verankern den Marktanteil

Agentic AI-Plattformen und Orchestrierungs-Engines entfielen im Jahr 2025 auf 41,71 % des Marktanteils für Agentic AI in HR-Workflows und gaben der Infrastrukturschicht die größte kommerzielle Position. Käufer beginnen hier, weil Agenten-Registrierung, Berechtigungen, Beobachtbarkeit und Workflow-Steuerung vorhanden sein müssen, bevor Anwendungsagenten über sensible HR-Prozesse hinweg ausgeführt werden können. Diese Reihenfolge begrenzt auch das Governance-Risiko, da Unternehmen Richtlinien dafür festlegen können, wie Agenten auf Datensätze zugreifen, Aktionen auslösen und Ausnahmen übergeben, bevor eine breitere Automatisierung beginnt. Mehr als 1.200 Kunden registrierten und überwachten Agenten Anfang 2026, was darauf hindeutet, dass Governance-first-Bereitstellungen in Produktionsumgebungen übergehen. Vorgefertigte HR-KI-Agenten und Workflow-Anwendungen folgen dicht dahinter, da sie für Organisationen, die sichtbare Anwendungsfälle ohne vollständigen Orchestrierungsaufbau wünschen, einen schnelleren Mehrwert bieten.

Managed Agentic AI-Dienste werden bis 2031 voraussichtlich mit einer CAGR von 24,36 % wachsen, dem schnellsten Tempo innerhalb des Komponentenmix. Der Markt für Agentic AI in HR-Workflows verzeichnet eine stärkere Nachfrage nach diesen Diensten, da viele Käufer externe Unterstützung für Konfiguration, Überwachung, Nachschulung und Richtlinienverwaltung im Laufe der Zeit wünschen. Dies ist besonders relevant, wenn HR-Teams über keine tiefgreifenden internen KI-Betriebskompetenzen oder ausreichend technisches Personal verfügen, um komplexe Multi-Agenten-Workflows nach dem Start zu pflegen. Ein Fahrplan für 2026 mit 15 neuen HR-fokussierten Assistenten im Rahmen einer breiteren Veröffentlichung von 200 Unternehmensagenten zeigt, wie Anbieter mehr verwaltete, geführte Funktionen bündeln, anstatt die gesamte Bereitstellungsarbeit den Kunden zu überlassen. Professionelle Dienste sind weiterhin wichtig, da Workflow-Neugestaltung, Change Management und Governance-Einrichtung notwendig bleiben, bevor autonome Ausführung im gesamten Markt für Agentic AI in HR-Workflows skalieren kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Talentakquise führt, HR-Betriebsautomatisierung gewinnt an Tempo

Talentakquise- und Recruiting-Agenten entfielen im Jahr 2025 auf 26,82 % des Umsatzes und machten das Recruiting zum größten Funktionssegment im Markt für Agentic AI in HR-Workflows. Recruiting bleibt der primäre Einstiegspunkt, da es ein hohes Transaktionsvolumen erzeugt und Ergebnisse durch Screening-Geschwindigkeit, Interview-Koordination und Zeit-bis-zur-Einstellung-Kennzahlen leichter messbar sind. Arbeitgeber stehen auch unter anhaltendem Druck, Kandidatenpools zu erweitern, ohne Recruiter zu überlasten, was strukturierte Agentenunterstützung attraktiv macht. Die Funktion geht nun über das Screening hinaus in Interviews und Workflow-Ausführung innerhalb großer HCM-Umgebungen über. Die Integration eines KI-Interviewers mit einer großen Cloud-Recruiting-Plattform im Mai 2026 zeigt, dass autonomes kompetenzbasiertes Interviewing in den Mainstream-Unternehmens-Recruiting-Stack übergeht.

HR-Betriebsautomatisierungs-Agenten werden bis 2031 voraussichtlich mit einer CAGR von 27,14 % wachsen, dem schnellsten Tempo unter den Funktionen im Markt für Agentic AI in HR-Workflows. Dieses Wachstum resultiert aus der Bearbeitung repetitiver Fälle, der Leistungsverwaltung, der Abwesenheitsverarbeitung, der Dokumentenerfassung und der Tier-1-Anfragelösung, bei denen Prozessvolumina hoch und Entscheidungen häufig regelbasiert sind. Diese Workflows wirken sich auch direkt auf die Mitarbeitererfahrung aus, sodass Käufer nach der Bereitstellung schnell Serviceverbesserungen erkennen können. Ein KI-Spezialist, der darauf ausgelegt ist, häufige HR-Fälle durch historische Fallabfragen und Richtlinien-Wissenssuche zu lösen, entspricht der kommerziellen Ausrichtung dieses Segments. Da Sprachmodelle bei unstrukturierten Anfragen besser werden, wird der Markt für Agentic AI in HR-Workflows voraussichtlich tiefer in den operativen HR-Bereich vordringen, bevor vollständig autonome Entscheidungen auf sensiblere Prozesse ausgeweitet werden.

Nach Bereitstellungsmodell: Cloud dominiert den Anteil, Hybrid wächst am schnellsten

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 67,91 % des Umsatzes und blieb das größte Liefermodell im Markt für Agentic AI in HR-Workflows. Cloud-Umgebungen erleichtern die Aktualisierung von Modellen, die Verbindung externer Dienste und die Skalierung von Workflows über mehrere Geschäftsbereiche hinweg ohne schwere lokale Infrastruktur. Das Modell entspricht auch nutzungsbasierten kommerziellen Strukturen, was Käufern mehr Flexibilität gibt, wenn sich Einstellungsvolumina und Servicenachfrage im Laufe des Jahres verschieben. Dies ist sowohl für Großunternehmen als auch für kleinere Unternehmen wichtig, da die Cloud-Bereitstellung den Betriebsaufwand für die Aktualisierung agentischer Tools reduziert. Die Diskussion über flexible Verbrauchsmodelle und HR-Agenten-Anwendungsfälle unterstreicht, warum die Cloud-Bereitstellung für viele Organisationen, die in diesen Markt eintreten, der Standardweg bleibt.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 25,42 % wachsen, dem schnellsten Tempo unter den Bereitstellungsmodellen. Das Wachstum spiegelt die Notwendigkeit wider, sensible Mitarbeiterdaten in kontrollierten Umgebungen zu halten und gleichzeitig Cloud-basierte Orchestrierung für eine breitere Workflow-Ausführung zu nutzen. In der Branche für Agentic AI in HR-Workflows ist dieses Gleichgewicht besonders wichtig für Nutzer im Gesundheitswesen, in Finanzdienstleistungen und im öffentlichen Sektor, die unter Residenz- und Prüfungsvorschriften arbeiten. Die Hochrisikoeinstufung von Beschäftigungs-KI im EU-KI-Gesetz verstärkt, warum viele Käufer Architekturen bevorzugen, die sensible Datensätze von skalierbaren Ausführungsschichten trennen. Die On-Premises-Bereitstellung hat noch einen Platz in stark kontrollierten Umgebungen, aber Hybrid wird zum praktischeren Kompromiss in regulierten Teilen des Marktes für Agentic AI in HR-Workflows.

Nach Unternehmensgröße: Großunternehmen dominieren, kleine und mittlere Unternehmen holen auf

Großunternehmen entfielen im Jahr 2025 auf 63,21 % des Umsatzes und haben damit die führende Position im Markt für Agentic AI in HR-Workflows. Ihr Vorteil ergibt sich aus größeren HR-Transaktionsvolumina, stärkeren Budgets und dedizierten Teams, die Integration, Governance und Change Management parallel bewältigen können. Diese Organisationen sehen auch eine klarere Rendite aus Orchestrierungsschichten, da sie mehr Workflows über mehr Geschäftsbereiche und Geografien hinweg betreiben. Acht agentische HR-Anwendungen, die im April 2026 eingeführt wurden, waren klar auf den unternehmensweiten Rollout in den Bereichen Einstellung, Planung, Managementunterstützung und Personaloperationen ausgerichtet. Dies hält das Großunternehmenssegment an der Spitze der Nutzung, da Komplexität koordinierte Automatisierung wertvoller macht.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 26,73 % wachsen, dem schnellsten Wachstumstempo unter den Unternehmensgrößen im Markt für Agentic AI in HR-Workflows. Vorgefertigte Agenten und nutzungsbasierte Preisgestaltung erleichtern es Unternehmen mit kleinen HR-Teams und begrenzter IT-Kapazität, in die Kategorie einzusteigen. Einfachere Bereitstellungsmodelle reduzieren auch den Bedarf an langen Konfigurationsprojekten, was wichtig ist, wenn Käufer schnelle operative Gewinne wünschen. Ein führender HR-Software-Anbieter meldete im ersten Quartal 2026 Rentabilität bei 16.000 Kunden und 1,5 Millionen Endnutzern und integrierte ein KI-fokussiertes Team in seine Produkt- und Technikorganisation, um seine KI-Roadmap zu beschleunigen. Dieses Muster deutet darauf hin, dass der Markt für Agentic AI in HR-Workflows wachsen wird, da kleinere Unternehmen gebündelte Funktionen übernehmen, anstatt benutzerdefinierte Automatisierungsstacks aufzubauen.

Nach Endnutzerbranche: IT und Telekommunikation verankern die Nachfrage, Gesundheitswesen und Biowissenschaften beschleunigen sich

Informationstechnologie und Telekommunikation hielten im Jahr 2025 29,41 % des Umsatzes und waren damit das größte Endnutzersegment im Markt für Agentic AI in HR-Workflows. Die Branche profitiert von hoher digitaler Reife, großen Auftragnehmer-Populationen und konstantem Druck, Talente schnell zu beschaffen, zu bewerten und zu versetzen. Diese Bedingungen unterstützen eine stetige Nachfrage nach Recruiting-, interner Mobilitäts- und HR-Serviceautomatisierungstools, die über verteilte Teams hinweg funktionieren können. Das Segment neigt auch dazu, neue Workflow-Modelle früher zu akzeptieren, da HR- und IT-Teams bereits eng bei Unternehmens-Software-Rollouts zusammenarbeiten. Diese frühe Bereitschaft, neue Tools zu testen und zu skalieren, hat dieser Branche geholfen, die Nachfrage nach Agentic AI in HR-Workflows zu verankern.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 23,91 % wachsen, dem schnellsten Tempo unter den Endnutzern. Das Wachstum spiegelt Personalengpässe, Anforderungen an die Qualifikationsüberprüfung, Compliance-Anforderungen und hohe Onboarding-Volumina wider, die langsame, manuelle Workflows schwer aufrechtzuerhalten machen. Diese Arbeitgeber stehen unter Druck, Screening-, Qualifizierungs- und Serviceaufgaben zu automatisieren, ohne die Prüfbarkeit zu verlieren. In der Branche für Agentic AI in HR-Workflows macht dies Governance und Rückverfolgbarkeit genauso wichtig wie reine Automatisierungsgeschwindigkeit. Diese Mischung aus Dringlichkeit und Aufsicht treibt Anbieter dazu, Workflows für regulierte Umgebungen anzupassen, anstatt nur für digital-first-Sektoren im Markt für Agentic AI in HR-Workflows.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,66 % des Marktanteils für Agentic AI im HR-Bereich und war damit der größte regionale Markt. Die Vereinigten Staaten blieben das wichtigste Nachfragezentrum, da Unternehmenskäufer, Plattformanbieter und Integrationspartner dort konzentriert sind. Eine Umfrage aus dem Jahr 2026 ergab, dass 87 % der CHROs eine stärkere KI-Nutzung in HR-Prozessen erwarteten, gegenüber 83 % im Jahr 2025, was den anhaltenden Nachfrageschwung in der Region unterstützt. Große Organisationen bestimmen das regionale Tempo, da sie Governance, Integration und Workflow-Neugestaltung gleichzeitig finanzieren können. Europa zeigt langsamere Bereitstellungszyklen, da das EU-KI-Gesetz und lokale Anforderungen zur Arbeitnehmerberatung Dokumentations-, Überprüfungs- und Genehmigungsschritte vor der Inbetriebnahme hinzufügen.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum im Markt für Agentic AI in HR-Workflows verzeichnen, mit einer CAGR von 28,47 % bis 2031. Die Nachfrage steigt in Südostasien, Indien, Südkorea, China, Japan und Australien, da Arbeitgeber nach Möglichkeiten suchen, Recruiting, Onboarding und Personalplanung mit schlankeren Teams zu verwalten. Japan sticht hervor, da die Unternehmensnutzung bereits breit ist, aber mehrere HR-Anwendungsfälle noch Raum zur Vertiefung haben. Rund 90 % der befragten Mitgliedsunternehmen nutzten im April 2026 KI in irgendeiner Form, während die KI-Nutzung für die Leistungsbewertung bei etwa 5 % blieb, was Raum für eine breitere HR-Workflow-Bereitstellung lässt. Nationale KI-Politikinitiativen und Belegschaftsumfragen zeigen, dass Politikentwicklung und Governance-Planung parallel zur Nutzung voranschreiten, was die Anbieterqualifikation und Beschaffung beeinflusst.

Südamerika, der Nahe Osten und Afrika hielten im Jahr 2025 kleinere Anteile am Markt für Agentic AI in HR-Workflows, bleiben aber für die langfristige Expansion wichtig. Brasilien führt die frühe Nachfrage in Südamerika an, während die Vereinigten Arabischen Emirate und Saudi-Arabien als frühe Rollout-Märkte im Nahen Osten dienen, da Personalplanung und Einstellungsautomatisierung mit ihren Arbeitsmarktpolitikprioritäten übereinstimmen. Südafrika ist das deutlichste Nachfragezentrum in Afrika, und Nigeria und Kenia ziehen Cloud-native HR-Plattformen an, die Adoptionszeitpläne für mittelständische Arbeitgeber verkürzen können. Diese Regionen sehen sich noch mit Budget- und Prozessstandardisierungsbeschränkungen konfrontiert, bieten aber Raum für Anbieter, die konforme Workflows ohne umfangreiche Integrationsarbeit im Markt für Agentic AI in HR-Workflows bündeln können.

Wettbewerbslandschaft

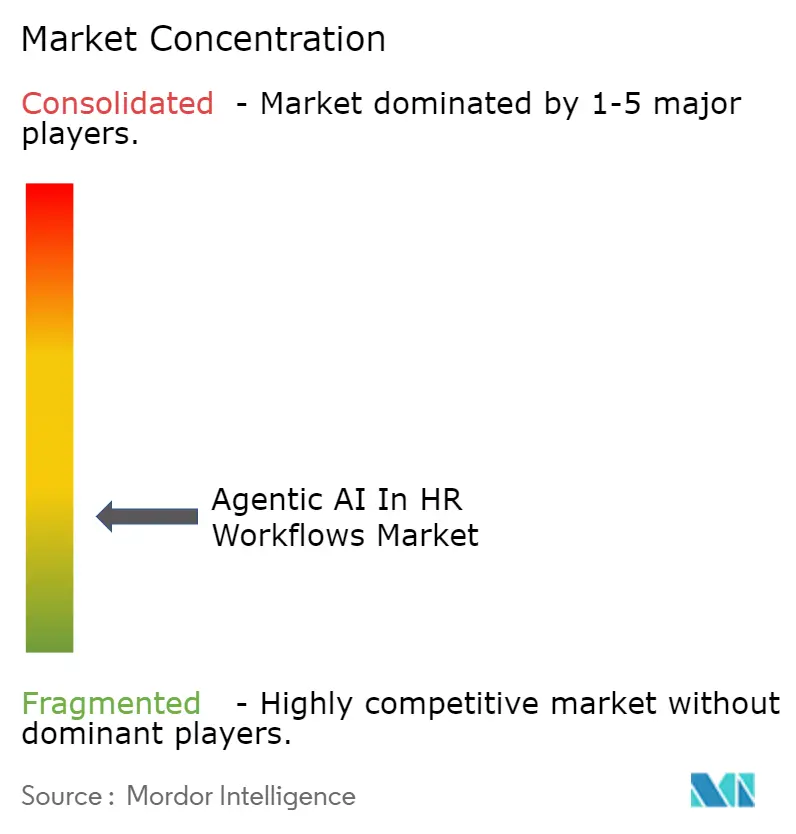

Der Markt für Agentic AI in HR-Workflows bleibt mäßig fragmentiert, da der Wettbewerb über Infrastruktur-, Anwendungs- und Dienstleistungsschichten verteilt ist. Ein großer Unternehmens-Software-Anbieter stärkte seine Position im Mai 2026 durch die Ankündigung von 200 spezialisierten KI-Agenten für Unternehmensfunktionen, darunter 15 neue HR-fokussierte Assistenten für Gehaltsabrechnung, Recruiting, Onboarding und HR-Servicebereitstellung. Ein weiterer großer Anbieter folgte im April 2026 mit acht agentischen HR-Anwendungen und bekräftigte seine Strategie, koordinierte Agenten in eine breitere Unternehmensplattform einzubetten. Mehr als 1.200 Kunden registrierten und überwachten Agenten Anfang 2026 über eine führende Agenten-Governance-Plattform. Diese Schritte zeigen, dass etablierte Anbieter möchten, dass agentische Fähigkeiten als Teil des Plattformkerns behandelt werden und nicht als separates Add-on.

Der Wettbewerb wird auch dadurch geprägt, wie gut Anbieter Kompetenzdaten, Workflow-Berechtigungen und Interoperabilität innerhalb derselben Betriebsumgebung verbinden. Die Integration einer KI-Interviewlösung mit einer großen Cloud-Recruiting-Plattform veranschaulicht, wie Partnerschaften genutzt werden, um agentisches Interviewing in etablierte HR-Systeme zu integrieren, anstatt einen vollständigen Plattformwechsel zu erzwingen. Ein dienstleistungsorientierter Ansatz, der auf autonome HR-Fallbearbeitung ausgerichtet ist, gewinnt ebenfalls an Bedeutung, da viele Unternehmen mit Mitarbeiter-Support beginnen, bevor sie auf sensiblere Entscheidungen ausweiten. KI-Roadmaps von HR-Software-Anbietern mit Fokus auf kleine und mittlere Unternehmen zeigen, dass auch kleinere Marktteilnehmer schnell agentische Funktionen in Standard-HR-Software einbetten. Das bedeutet, dass der Wettbewerbsdruck im Markt für Agentic AI in HR-Workflows nicht auf die größten HCM-Plattformen beschränkt ist.

Die dauerhafteste Differenzierung verlagert sich hin zu Orchestrierungstiefe, Compliance-Bereitschaft und Bereitstellungseinfachheit anstatt zu generischer KI-Positionierung. Anbieter, die eine sichere Workflow-Ausführung über mehrere Tools hinweg nachweisen können, werden in regulierten Kaufzyklen eher früher gewinnen. Diejenigen, die auch gebrauchsfertige Workflows für kleinere Käufer bündeln können, haben bessere Chancen, die Nutzung über Top-Tier-Unternehmen hinaus zu erweitern. Im Laufe der Zeit wird der Markt für Agentic AI in HR-Workflows voraussichtlich Unternehmen belohnen, die Governance, nutzbare Automatisierung und flexible kommerzielle Modelle in einem einzigen Angebot kombinieren.

Marktführer im Bereich Agentic AI in HR-Workflows

-

Eightfold AI, Inc.

-

Phenom People, Inc.

-

iCIMS, Inc.

-

Paradox, Inc.

-

Beamery, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Eightfold AI integrierte den KI-Interviewer mit Oracle Fusion Cloud Recruiting und ermöglichte damit autonomes kompetenzbasiertes Interviewing sowie eine optimierte Beschaffung über Oracle Universal Credits.

- Mai 2026: SAP stellte seine Vision für autonomes HCM vor und führte Joule-Assistenten für Gehaltsabrechnung, Recruiting, Onboarding und HR-Servicebereitstellung sowie KI-gestützte Personalplanungsfunktionen ein.

- April 2026: Oracle startete acht agentische Fusion-Anwendungen für HR, unterstützt durch spezialisierte KI-Agenten über Oracle AI Agent Studio für koordinierte HR-Workflow-Automatisierung.

- April 2026: Personio erzielte Rentabilität bei 16.000 Kunden und 1,5 Millionen Nutzern und beschleunigte seine KI-Roadmap durch die Integration des aurio-Teams in seine Produktorganisation.

Berichtsumfang für den Markt für Agentic AI in HR-Workflows

Der Markt für Agentic AI in HR-Workflows bezieht sich auf intelligente Plattformen und Dienste, die autonome KI-Agenten in HR-Prozesse einbetten und dynamische, kompetenzbasierte Entscheidungsfindung und Workflow-Orchestrierung ermöglichen. Diese Lösungen umfassen Orchestrierungs-Engines, vorgefertigte HR-KI-Agenten, professionelle Dienste und verwaltete KI-Angebote, die Funktionen wie Talentakquise, Mitarbeiter-Lifecycle-Management, interne Mobilität, Personalplanung und HR-Betrieb automatisieren und optimieren.

Der Bericht über den Markt für Agentic AI in HR-Workflows ist segmentiert nach Komponente (Agentic AI-Plattformen und Orchestrierungs-Engines, vorgefertigte HR-KI-Agenten und Workflow-Anwendungen, professionelle Dienste, Managed Agentic AI-Dienste), Funktion (Talentakquise- und Recruiting-Agenten, Mitarbeiter-Lifecycle- und HR-Service-Agenten, Talententwicklungs- und interne Mobilitäts-Agenten, Personalplanungs- und Intelligenz-Agenten, HR-Betriebsautomatisierungs-Agenten), Bereitstellungsmodell (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Endnutzerbranche (Informationstechnologie und Telekommunikation, Gesundheitswesen und Biowissenschaften, Bankwesen, Finanzdienstleistungen und Versicherungen, Einzel- und E-Commerce, Industrielle Fertigung, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Agentic AI-Plattformen und Orchestrierungs-Engines |

| Vorgefertigte HR-KI-Agenten und Workflow-Anwendungen |

| Professionelle Dienste |

| Managed Agentic AI-Dienste |

| Talentakquise- und Recruiting-Agenten |

| Mitarbeiter-Lifecycle- und HR-Service-Agenten |

| Talententwicklungs- und interne Mobilitäts-Agenten |

| Personalplanungs- und Intelligenz-Agenten |

| HR-Betriebsautomatisierungs-Agenten |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Agentic AI-Plattformen und Orchestrierungs-Engines | |

| Vorgefertigte HR-KI-Agenten und Workflow-Anwendungen | ||

| Professionelle Dienste | ||

| Managed Agentic AI-Dienste | ||

| Nach Funktion | Talentakquise- und Recruiting-Agenten | |

| Mitarbeiter-Lifecycle- und HR-Service-Agenten | ||

| Talententwicklungs- und interne Mobilitäts-Agenten | ||

| Personalplanungs- und Intelligenz-Agenten | ||

| HR-Betriebsautomatisierungs-Agenten | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| Hybrid | ||

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Informationstechnologie und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen | ||

| Einzel- und E-Commerce | ||

| Industrielle Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für HR-Transformationsdienstleistungen im Jahr 2026, und wie ist der Ausblick bis 2031?

Der Markt für HR-Transformationsdienstleistungen hatte im Jahr 2026 einen Wert von 23,12 Milliarden USD und wird bis 2031 voraussichtlich 36,29 Milliarden USD erreichen, mit einer CAGR von 9,44 % über den Zeitraum 2026–2031.

Was treibt die Nachfrage nach HR-Transformationsdienstleistungen derzeit an?

Die Nachfrage wird durch die Neugestaltung von Unternehmens-Betriebsmodellen, die Optimierung von Cloud-HCM, die Einführung von Personalanalysen sowie den Druck zur Verbesserung der Mitarbeitererfahrung und Agilität über verteilte Belegschaften hinweg angetrieben.

Welcher Dienstleistungstyp führt die Ausgaben in diesem Bereich an?

HR-Prozesstransformation und -neugestaltung führte die Ausgaben mit einem Anteil von 28,37 % im Jahr 2025 an, was zeigt, dass Kunden weiterhin der Workflow-Neugestaltung vor einer breiteren Technologieschichtung Priorität einräumen.

Welche Käufergruppe wächst am schnellsten?

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen, da vorkonfigurierte Cloud-Plattformen und modulare Liefermodelle die Einstiegshürde senken.

Welcher Endnutzersektor wächst am schnellsten?

Gesundheitswesen und Biowissenschaften werden voraussichtlich das schnellste Wachstum mit einer CAGR von 13,47 % bis 2031 verzeichnen, unterstützt durch Personalumgestaltung, Weiterqualifizierung und den Bedarf zur Reduzierung des Verwaltungsaufwands.

Welche Region bietet die stärkste Wachstumschance bis 2031?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,26 %, unterstützt durch Formalisierung der Belegschaft, Digitalisierungsprogramme und eine breitere Neubewertung von Betriebsmodellen bei großen Arbeitgebern.

Seite zuletzt aktualisiert am: