Marktgröße und Marktanteil für KI-gestützte Personalplanung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-gestützte Personalplanung von Mordor Intelligence

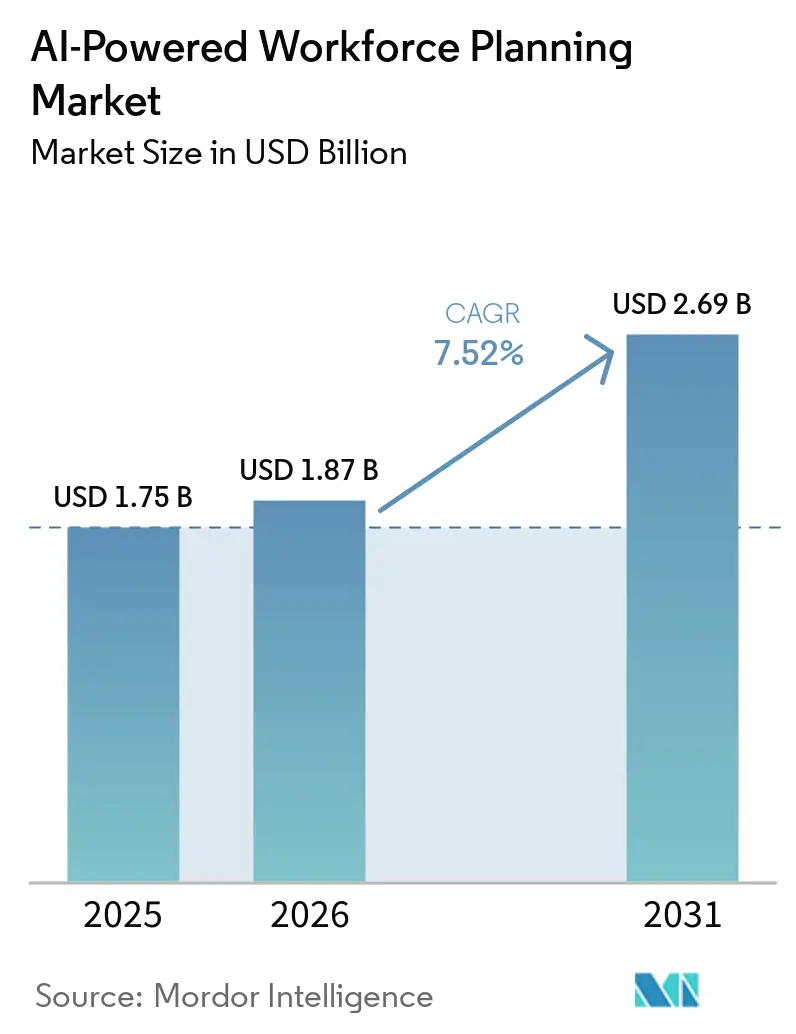

Die Marktgröße für KI-gestützte Personalplanung wird voraussichtlich von 1,75 Milliarden USD im Jahr 2025 auf 1,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,69 Milliarden USD bei einem CAGR von 7,52 % über den Zeitraum 2026–2031 erreichen. Das Wachstum im Markt für KI-gestützte Personalplanung wird weniger durch breite Digitalisierungsbudgets als vielmehr durch eine klare Verlagerung von der jährlichen Personalplanung hin zu einer kontinuierlichen, KI-gestützten Personalintelligenz angetrieben, die häufiger aktualisiert wird. Organisationen, die die Personalplanung früher hauptsächlich innerhalb der Personalabteilung abwickelten, verknüpfen sie nun direkt mit Finanzen, Betrieb und Unternehmensstrategie und verkürzen die Entscheidungszyklen von Quartalen auf Wochen und in einigen Fällen auf nahezu Echtzeit-Überprüfungsfenster. Die Nachfrage steigt auch, weil Unternehmensautomatisierungsprogramme Arbeitgeber dazu zwingen, zu entscheiden, welche Rollen sich verändern werden, welche Mitarbeiter umgesetzt werden können und wo Weiterqualifizierungsbudgets den schnellsten betrieblichen Ertrag erzielen werden. Der Wettbewerb im Markt für KI-gestützte Personalplanung verlagert sich weg von umfangreichen Funktionslisten hin zu Modellgenauigkeit, Erklärbarkeit, Integrationstiefe und der Fähigkeit, sich in bestehende HCM- und ERP-Umgebungen einzufügen. Gleichzeitig prägen Kosten für die Einhaltung gesetzlicher Vorschriften, Herausforderungen bei der Datenvereinheitlichung und Widerstände in regulierten oder gewerkschaftssensiblen Umgebungen das Kaufverhalten und halten den Markt für KI-gestützte Personalplanung mäßig fragmentiert.

Wichtigste Erkenntnisse des Berichts

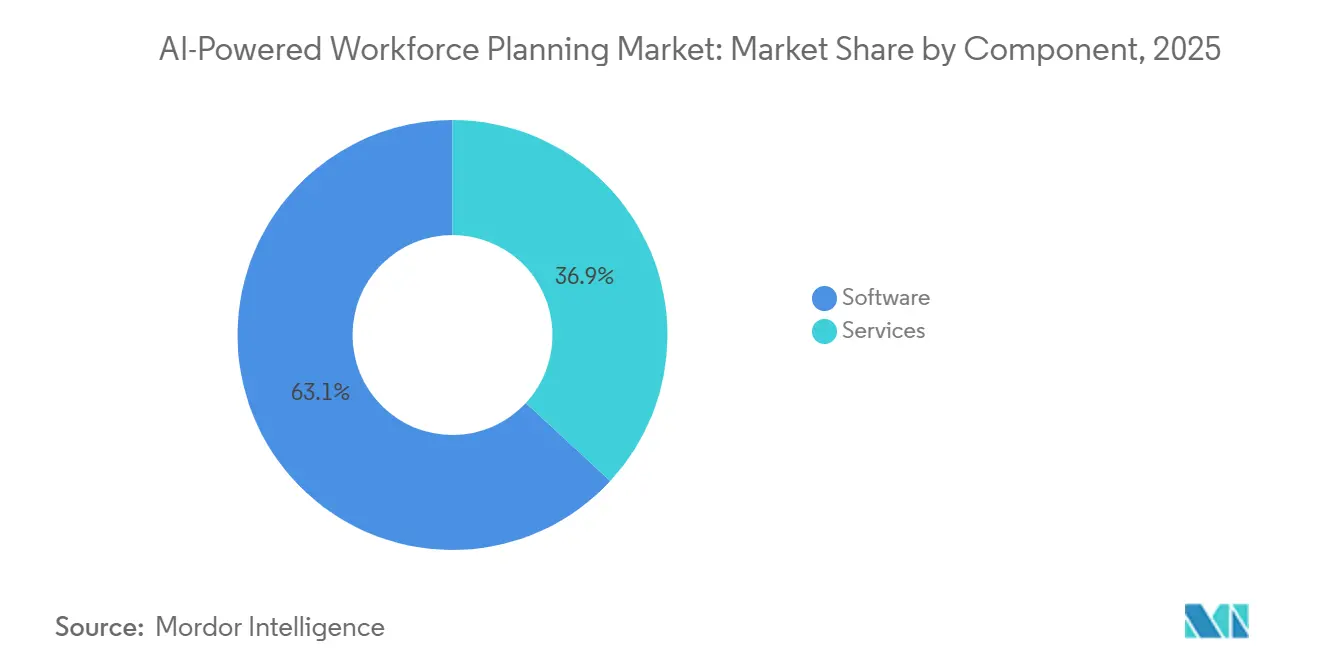

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 63,12 % am Markt für KI-gestützte Personalplanung, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 10,41 % wachsen werden.

- Nach Softwaretyp führte Zeit- und Anwesenheitsmanagement im Jahr 2025 mit einem Anteil von 37,14 %, während Personalanalytik bis 2031 voraussichtlich mit einem CAGR von 9,33 % wachsen wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 67,88 % des Marktanteils für KI-gestützte Personalplanung auf On-Premises, während Cloud bis 2031 voraussichtlich mit einem CAGR von 10,72 % wachsen wird.

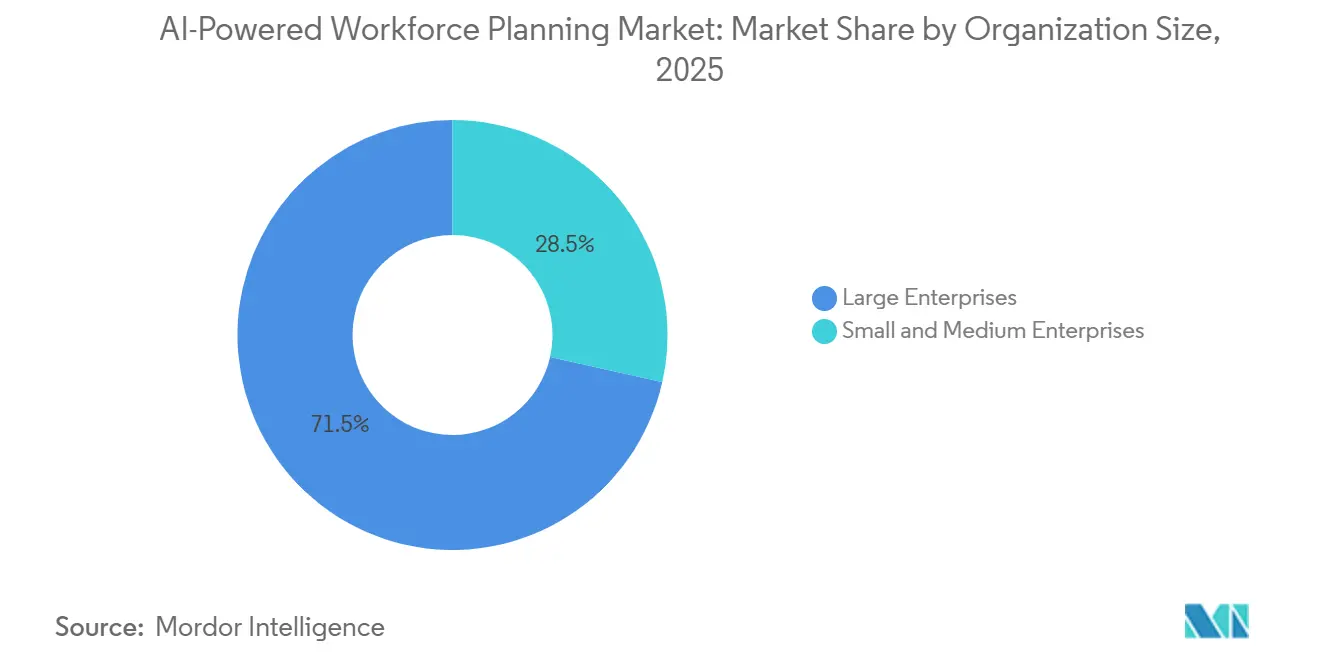

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,49 %, während KMU voraussichtlich das schnellste Wachstum mit einem CAGR von 10,05 % bis 2031 verzeichnen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 32,41 % des Marktanteils für KI-gestützte Personalplanung auf IT und Telekommunikation, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 8,91 % wachsen werden.

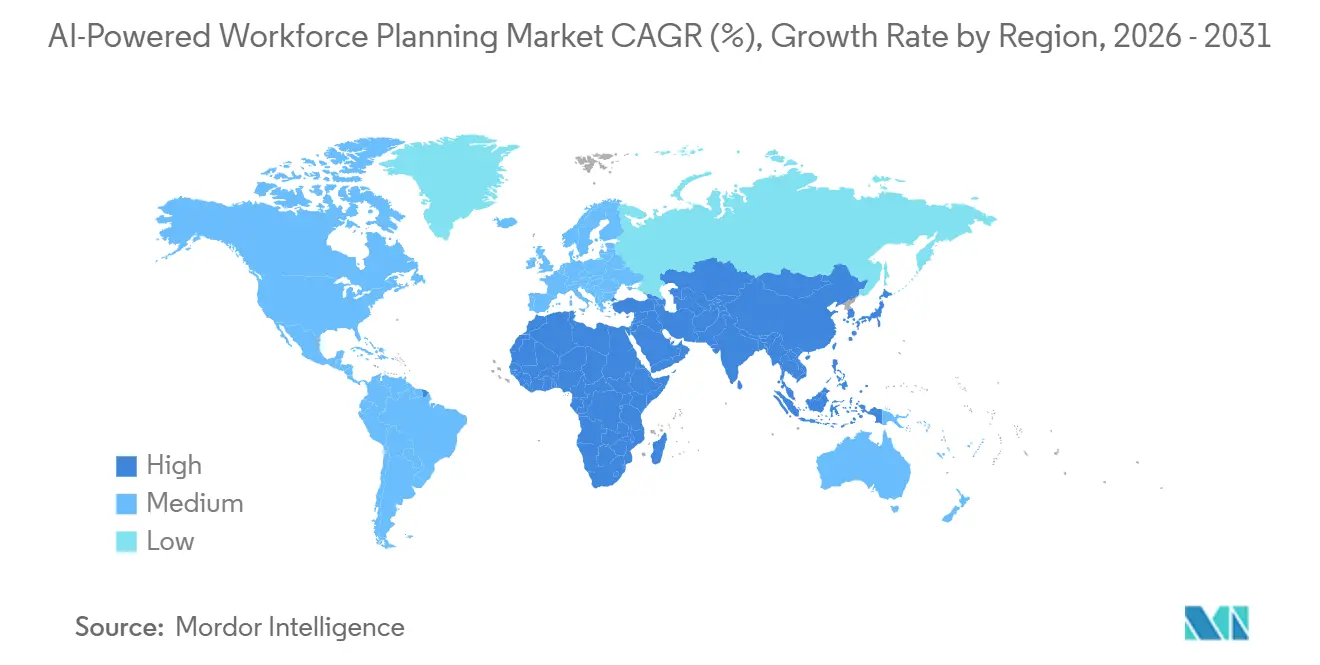

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,56 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 9,67 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI-gestützte Personalplanung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Agentische KI-Copiloten verkürzen die Planungszyklen für die Personalplanung | +2.1% | Global, mit frühen Gewinnen in Nordamerika und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Bedarf an datengesteuerter Talentallokation in hybriden und verteilten Belegschaften | +1.8% | Global, am stärksten in Nordamerika, Europa sowie Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung kompetenzbasierter Personalplanung und interner Mobilität | +1.5% | Global, mit konzentrierter Einführung in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cloud-HCM- und ERP-Integration ermöglicht kontinuierliche Personalprognosen | +1.2% | Nordamerika und EU-Kern, mit Ausstrahlungseffekten auf Asien-Pazifik und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Lohnkostendruck und Bedarf an Produktivitätsoptimierung | +0.9% | Global, am akutesten im nordamerikanischen Gesundheitswesen, Einzelhandel und in der Fertigung | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| KI-gestützte Personalumsetzung für Unternehmensautomatisierungsprogramme | +0.7% | Nordamerika und Europa, mit früher Einführung in Asien-Pazifik-Technologiesektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Agentische KI-Copiloten verkürzen Unternehmensplanungszyklen

Der Markt für KI-gestützte Personalplanung entwickelt sich über assistive KI-Tools hinaus hin zu agentischen Systemen, die Daten verknüpfen, Szenarien durchführen und Maßnahmen mit weniger menschlichem Eingriff empfehlen können. Produkteinführungen in den Jahren 2025 und 2026 zeigen, dass autonome Planungsworkflows in die Mainstream-Roadmaps für Personalsoftware einziehen, anstatt in experimentellen Pilotprojekten zu verbleiben.[1]Legion Technologies, „Legion startet über 90 KI-Personalinnovationen”, Legion Technologies, legion.co Legion stellte im Januar 2026 mehr als 90 KI-Personalinnovationen vor, und Eightfold führte im Mai 2026 TalentForge ein, um Unternehmen die Entwicklung benutzerdefinierter HR-Anwendungen auf seiner Talent-Intelligence-Schicht zu ermöglichen. Diese Verlagerung verringert den Abstand zwischen einer Planungsfrage und einer operativen Reaktion, insbesondere wenn Arbeitsprognosen, Zeitpläne und Qualifikationsdaten gemeinsam aktualisiert werden müssen. Sie erhöht auch den Druck auf Anbieter, die noch auf langsamere, manuell überprüfte Batch-Workflows angewiesen sind, da Käufer zunehmend kontinuierliche Planung statt periodischer Berichterstattung erwarten. Unternehmen benötigen weiterhin starke Überschreibungsregeln und prüfbare Workflows, da schnellere Automatisierung den Markt für KI-gestützte Personalplanung nur dann unterstützt, wenn Governance in die täglichen Planungsprozesse eingebettet ist.

Bedarf an datengesteuerter Talentallokation in hybriden und verteilten Belegschaften

Hybride und verteilte Arbeitsmodelle machen statische Personalmomentaufnahmen im Markt für KI-gestützte Personalplanung deutlich weniger nützlich. Käufer benötigen zunehmend Echtzeittransparenz über Personalbesetzungsniveaus, Zeitpläne, interne Mobilität, Arbeitsnachfrage und Budgetgrenzen über Standorte, Teams und Arbeitnehmertypen hinweg. SD Worx berichtete, dass 48,2 % der europäischen Organisationen Planungseffizienz und angemessene Personalbesetzung als Hauptgründe dafür nannten, die Personalplanung zu einer Priorität für 2026 zu machen. Dieses Muster zeigt, dass viele Arbeitgeber diese Tools kaufen, um die tägliche Betriebskontinuität und Serviceniveaus zu schützen, und nicht nur um digitale Experimente zu verfolgen. Oracles vorgefertigte KI-Agenten in Fusion Cloud HCM zeigen auch, wie Anbieter interne Mobilität, Karriereentwicklung, Nachfolgeplanung und Erkennung von Gehaltsabrechnungsanomalien in einen einzigen, vernetzten Workflow integrieren. Da hybride Arbeitsstrukturen bestehen bleiben, verbessern Plattformen, die Talentverfügbarkeit mit Geschäftsnachfrage verknüpfen, ihre Position im Markt für KI-gestützte Personalplanung.

Zunehmende Einführung kompetenzbasierter Personalplanung und interner Mobilität

Der Markt für KI-gestützte Personalplanung profitiert auch von einer klaren Abkehr von der stellentitelbasierten Planung hin zur kompetenzbasierten Planung. SD Worx stellte fest, dass 55,3 % der europäischen Organisationen von der rollenbasierten zur kompetenzbasierten Planung wechseln, was darauf hindeutet, dass diese Veränderung in Personalprozessen bereits zur Routine wird. Diese Veränderung erhöht die Nachfrage nach Plattformen, die Kompetenzen aus der Arbeitshistorie, Projektaktivitäten, Lernaufzeichnungen und Leistungssignalen ableiten können, anstatt sich ausschließlich auf statische Mitarbeiterprofile zu stützen. Oracles Einführung von Agenten für interne Mobilität und Nachfolgeplanung im September 2025 zeigt, wie Anbieter Kompetenzlogik direkt in etablierte HCM-Workflows einbetten. Die Henshaw-KI-Suite von Orgvue reduzierte die Rollengruppierungsarbeit ebenfalls von Monaten auf Minuten, was eine schnellere Rollenclusterung und Umsetzungsplanung in großem Maßstab unterstützt. Mit zunehmender Vertiefung dieser Verlagerung nähert sich der Markt für KI-gestützte Personalplanung Anwendungsfällen für interne Mobilität, Umsetzung und Weiterqualifizierung an, die ältere Planungssysteme nur in begrenztem Umfang abdeckten.

Cloud-HCM- und ERP-Integration ermöglicht kontinuierliche Personalprognosen

Die Cloud-HCM- und ERP-Integration wird im Markt für KI-gestützte Personalplanung zu einer praktischen Anforderung, da kontinuierliche Prognosen von gemeinsam genutzten Daten über HR, Finanzen und Betrieb hinweg abhängen. Die On-Premises-Bereitstellung hielt im Jahr 2025 noch 67,9 % des Marktes, aber Cloud wird bis 2031 voraussichtlich mit einem CAGR von 10,7 % wachsen, was darauf hindeutet, dass die Migration bereits von Pilotprogrammen zu einem strukturellen Übergang übergegangen ist. Oracle hat vorgefertigte KI-Agenten direkt in Fusion Cloud HCM eingebettet und zeigt damit, wie Anbieter native Cloud-Umgebungen nutzen, um schnellere Updates und eine engere Workflow-Integration bereitzustellen. Die SAP-Endorsed-App-Zertifizierung von Legion im Januar 2025 zeigte auch, wie die Echtzeitsynchronisierung mit SuccessFactors, Zeiterfassung und Gehaltsabrechnungsdaten zu einem stärkeren Verkaufsargument in Unternehmenskonten wird. ATOSS berichtete, dass Cloud- und Abonnementumsätze im Geschäftsjahr 2025 um 28 % gegenüber dem Vorjahr auf 92,7 Millionen EUR (100,1 Millionen USD) stiegen, was bestätigt, dass sich die Umsatzmodelle der Anbieter bereits auf kontinuierlich aktualisierte Liefermodelle verlagern. Die im Markt für KI-gestützte Personalplanung am besten positionierten Anbieter sind daher diejenigen mit starken Konnektoren, stabilen APIs und der Fähigkeit, sich sauber in bestehende Unternehmenssystemstacks einzufügen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz-, Erklärbarkeits- und Verzerrungsrisiken in HR-KI-Modellen | -1.2% | EU, Vereinigte Staaten und global | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Veraltete Datensilos und schwierige Integration über HR, Finanzen und Betrieb hinweg | -0.9% | Global, am akutesten in der Fertigung, im öffentlichen Sektor und in großen diversifizierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Geringes Vertrauen in KI-generierte Kompetenzableitung für regulierte und gewerkschaftlich organisierte Rollen | -0.5% | Nordamerika und Europa, insbesondere Gesundheitswesen, öffentlicher Sektor und gewerkschaftlich organisierte Fertigung | Mittelfristig (2–4 Jahre) |

| Diffuse Zuständigkeit über HR, Finanzen und Betrieb hinweg verlangsamt Unternehmenseinführungen | -0.4% | Global, am akutesten in Großunternehmen mit isolierten Planungsfunktionen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-, Erklärbarkeits- und Verzerrungsrisiken in HR-KI-Modellen

Der Compliance-Druck bleibt eine echte Bremse für den Markt für KI-gestützte Personalplanung, wenn KI-Modelle die Aufgabenverteilung, Leistungsbeurteilung, Personalüberwachung oder Kompetenzableitung beeinflussen. Der EU-KI-Act klassifiziert mehrere Arbeitsplatz-KI-Anwendungen als hochriskant und verlangt von Käufern, stärkere Dokumentation, Aufsichtskontrollen und Rechenschaftspflicht vor der vollständigen Bereitstellung zu implementieren. In den Vereinigten Staaten drängen Regelungen wie Kaliforniens FEHA-Verpflichtungen und die jährlichen Anforderungen zur Voreingenommenheitsprüfung in New York City Unternehmen dazu, Voreingenommenheitstests, Aufbewahrung von Aufzeichnungen und prüfbare Entscheidungsprotokolle vor der Genehmigung von Käufen zu verlangen. Diese Verpflichtungen erhöhen die Implementierungskosten und verlängern häufig die Verkaufszyklen, insbesondere für kleinere Anbieter ohne dedizierte Governance-Teams. Sie beeinflussen auch das Produktdesign, da Erklärbarkeit zu einem zentralen Kaufkriterium und nicht zu einem optionalen Compliance-Merkmal wird. Das Ergebnis ist ein langsamerer Einführungspfad in regulierten Umgebungen, auch wenn größere Anbieter die Governance-Bereitschaft nutzen, um sich im Markt für KI-gestützte Personalplanung zu differenzieren.

Veraltete Datensilos und schwierige Integration über HR, Finanzen und Betrieb hinweg

Veraltete Datenarchitektur verlangsamt den Markt für KI-gestützte Personalplanung weiterhin, da die Modellqualität von konsistenten und vernetzten Daten über HR, Finanzen und Betrieb hinweg abhängt. Viele Unternehmen speichern kritische Arbeitsdaten noch immer in separaten Gehaltsabrechnungssystemen, ERP-Instanzen, Abteilungstools und Tabellenkalkulationen, was es schwierig macht, einheitliche Planungsmodelle aufzubauen und zu pflegen. Die Integrationsarbeit wird daher zum längsten Teil vieler Implementierungen, insbesondere wenn ältere Systeme noch die zuverlässigsten Betriebsaufzeichnungen enthalten. Dieses Problem ist am stärksten in der Fertigung, im öffentlichen Sektor und in diversifizierten Unternehmen ausgeprägt, wo die Systemfragmentierung mit langen Beschaffungszyklen, Geschäftsbereichsautonomie und älteren Betriebsumgebungen zusammenhängt. Es verringert auch das Vertrauen in KI-Ausgaben, da Prognosemodelle nach dem schwächsten angeschlossenen Quellsystem beurteilt werden. Bis Unternehmen Governance-Standards und Integrationsschichten verbessern, wird die Modellsophistikation im Markt für KI-gestützte Personalplanung weiterhin die Qualität der sie unterstützenden Eingabedaten übertreffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Nachfrage nach professionellen Dienstleistungen beschleunigt sich parallel zur Einführung von KI-Plattformen

Software entfiel im Jahr 2025 auf 63,12 % des Marktanteils für KI-gestützte Personalplanung, was darauf hindeutet, dass Planungs-, Analyse- und Planungsplattformen die grundlegende Technologieschicht für die Unternehmensbereitstellung bleiben. Dieses Gewicht spiegelt die produktgeführte Struktur wider, die von vielen Anbietern verwendet wird, bei der Software-Abonnements den Kontoumfang etablieren, bevor Serviceleistungen ihn über Teams und Geografien hinweg erweitern. Dennoch werden Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 10,41 % wachsen, dem schnellsten Tempo unter den Komponentensegmenten, was darauf hindeutet, wo die Implementierungskomplexität zunimmt. Die Lücke zwischen Software-Skalierung und Dienstleistungswachstum legt nahe, dass Käufer nicht mehr nur ein Tool kaufen, sondern auch Konfiguration, Governance-Unterstützung und Betriebsassistenz erwerben. Dieses Muster wird sichtbarer, da sich der Markt für KI-gestützte Personalplanung von regelbasierter Automatisierung hin zu modellgesteuerter Planung und kontinuierlicher Personalintelligenz entwickelt.

Die Dienstleistungsnachfrage steigt weiter, wenn Anbieter in Branchen und Länder expandieren, in denen Arbeitsvorschriften, Gewerkschaftsbedingungen und Branchentaxonomien eine lokale Konfiguration erfordern, bevor die Plattform effektiv genutzt werden kann. ATOSS berichtete von einem Beratungsumsatz von 35,9 Millionen EUR (38,8 Millionen USD) im Geschäftsjahr 2024, ein Anstieg von 8 % gegenüber dem Vorjahr, und führte einen Teil dieses Anstiegs auf komplexere Bereitstellungen im Gesundheitswesen und in der Logistik zurück.[2]ATOSS Software SE, „ATOSS Jahresbericht 2024”, ATOSS Software SE, atoss.com Für die Branche der KI-gestützten Personalplanung zeigt das Ergebnis, dass produktgeführtes Onboarding für viele fortgeschrittene Planungs- und Einsatzplanungsanwendungsfälle noch unzureichend ist. Es bedeutet auch, dass die Dienstleistungsschicht ein bedeutender Umsatzstrom bleiben kann und keine kurzfristige Implementierungsbrücke darstellt, die nach dem Go-live verblasst. Anbieter, die skalierbare Software mit starker Konfiguration, Integration und Änderungsunterstützung kombinieren können, werden wahrscheinlich dauerhafteren Umsatz im Markt für KI-gestützte Personalplanung erzielen.

Nach Softwaretyp: Analyseplattformen beschleunigen den Übergang von deskriptiver zu präskriptiver Planung

Zeit- und Anwesenheitsmanagement entfiel im Jahr 2025 auf 37,14 % des Softwaretyp-Segments, während Personalanalytik bis 2031 mit einem CAGR von 9,33 % wachsen wird, was eine Verlagerung von Kontrollfunktionen hin zur Entscheidungsunterstützung widerspiegelt. Zeit und Anwesenheit blieb zentral, weil Compliance, Arbeitsvorschriften, Gehaltsabrechnungsverknüpfung und Zeitplanausführung die Plattformauswahl in vielen Unternehmenskonten weiterhin verankern. Personalanalytik expandiert schneller, weil Käufer zunehmend Systeme wünschen, die Personaldaten mit Kosten-, Risiko-, Qualifikationsverfügbarkeits- und Kapazitätsentscheidungen verknüpfen. Dies verändert die Art und Weise, wie Software-Budgets gestaltet werden, da Planungstools nicht nur als HR-Anwendungen, sondern auch als operative Intelligenzschichten bewertet werden. Im Markt für KI-gestützte Personalplanung verlagert dieser Upgrade-Zyklus mehr Wert auf prädiktive und präskriptive Fähigkeiten als auf grundlegende Aufzeichnungsfunktionen.

Transaktionsmodule wie Einsatzplanung, Urlaubs- und Abwesenheitsmanagement sowie Leistungsmanagement bleiben beständig, weil sie nah am Tagesgeschäft liegen und schwer schnell zu ersetzen sind. Die nächste Ausgabenschicht verlagert sich in Analysetools, die über diesen Modulen liegen und Anwesenheits-, Leistungs- und Personalsignale in einer kombinierten Planungsansicht interpretieren. Orgvue stellte im Dezember 2025 die Henshaw-KI-Suite vor, einschließlich automatisierter Rollengruppierung und eines Assistenten für natürliche Sprache für Organisationsdaten, der manuelle Arbeit von Monaten auf Minuten reduzierte. Diese Art von Funktionalität unterstützt schnellere Rollenclusterung, besseres Kompetenz-Mapping und frühzeitige Erkennung von Kapazitätslücken, bevor diese Lücken die Geschäftskontinuität beeinträchtigen. Infolgedessen belohnt der Markt für KI-gestützte Personalplanung Anbieter, die operative Daten in zukunftsorientierte Planungsmaßnahmen statt in statische Berichte umwandeln können.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz On-Premises-Dominanz

Die On-Premises-Bereitstellung hielt im Jahr 2025 67,88 % des Marktes, aber Cloud wird bis 2031 voraussichtlich mit einem CAGR von 10,72 % wachsen, was die Bereitstellungsstrategie zu einem der deutlichsten Übergangspunkte im Markt für KI-gestützte Personalplanung macht. Die große On-Premises-Basis spiegelt ältere Unternehmenssysteme wider, die tief in Gehaltsabrechnungs-, ERP-, Compliance- und Zeiterfassungs-Workflows integriert sind, die im letzten Jahrzehnt aufgebaut wurden. Diese installierte Basis hat die Migration verlangsamt, insbesondere im Gesundheitswesen, in Finanzdienstleistungen und im öffentlichen Sektor, wo Bedenken hinsichtlich Datenresidenz und Betriebskontinuität weiterhin prominent sind. Dennoch sind neue Bereitstellungen zunehmend Cloud-nativ, weil Käufer kontinuierliche Updates, Standard-APIs und schnelleren Zugang zu neuen KI-Funktionen wünschen. Das Ergebnis ist kein abrupter Ersatzzyklus, sondern ein schrittweiser Übergang zu hybriden und dann zu vollständigeren Cloud-Architekturen.

Oracles Veröffentlichung vorgefertigter KI-Agenten in Fusion Cloud HCM im September 2025 zeigte, wie Cloud-Bereitstellung es Anbietern ermöglicht, Mobilitäts-, Nachfolge- und Gehaltsabrechnungsintelligenz direkt in bestehende Workflows einzufügen. ATOSS berichtete, dass Cloud- und Abonnementumsätze im Geschäftsjahr 2025 um 28 % gegenüber dem Vorjahr auf 92,7 Millionen EUR (100,1 Millionen USD) stiegen, während der Cloud-ARR 101,3 Millionen EUR (109,4 Millionen USD) erreichte. Diese Ergebnisse zeigen, dass sich die Umsatzmodelle der Anbieter bereits mit der Cloud-Verlagerung angleichen, auch wenn viele Legacy-Kunden noch in gemischten Umgebungen arbeiten. Für Käufer reduziert die Cloud-Einführung den Bedarf an separaten IT-Projektzyklen bei jeder Aktualisierung von Modellen, Workflows oder Integrationen. Für Anbieter schafft dieser Übergang mehr Cross-Selling-Möglichkeiten, tiefere Kundenbindung und eine stärkere langfristige Position im Markt für KI-gestützte Personalplanung.

Nach Unternehmensgröße: Unternehmensbereitstellungen verankern Umsatz, während die KMU-Einführung sich ausweitet

Großunternehmen hielten im Jahr 2025 71,49 % des Marktes für KI-gestützte Personalplanung, was ihr höheres Sitzvolumen, breiteren Servicebedarf und größere multinationale Bereitstellungen widerspiegelt. Komplexe Personalstrukturen in Einzelhandel, Fertigung, Gesundheitswesen und Unternehmensdienstleistungen schaffen Planungsanforderungen, die schneller wachsen als die Mitarbeiterzahlen, insbesondere wenn Rollen, Standorte und Arbeitsmodelle stark variieren. Diese Skalierung macht KI-basierte Szenariomodellierung, Kompetenz-Mapping, Arbeitsprognosen und Kapazitätsplanung für Unternehmenskäufer wertvoller als für kleinere Organisationen. Große Organisationen verfügen auch tendenziell über die Budgets und internen Supportteams, die erforderlich sind, um die Personalplanung mit Finanzen, Betrieb und Unternehmensveränderungsprogrammen zu verknüpfen. Dies hält Unternehmenskonten im Mittelpunkt des aktuellen Umsatzes, auch wenn sich die Einführung breiter über die Kundenbasis ausweitet.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 10,05 % wachsen und sind damit das am schnellsten wachsende Segment im Markt für KI-gestützte Personalplanung. Cloud-Bereitstellung und modulare Preisgestaltung sind die Hauptgründe, da kleinere Unternehmen ausgewählte Tools einführen können, ohne sich zu einer vollständigen Unternehmenseinführung zu verpflichten. TeamOhana gab im April 2025 bekannt, dass seine Plattform 6 Milliarden USD an Personalausgaben für mehr als 30.000 Mitarbeiter verwaltete, was zeigt, dass anspruchsvolle Personalplanung in kleinere und mittelständische Konten vordringt. Diese niedrigere Einstiegshürde erweitert die adressierbare Kundenbasis, ohne die Tatsache zu ändern, dass Großunternehmen noch immer den größten Teil des aktuellen Umsatzes ausmachen. Im Laufe der Zeit sollte die KMU-Einführung den Markt für KI-gestützte Personalplanung verbreitern, während Unternehmensbereitstellungen weiterhin die absoluten Ausgaben und die Kontoprioritäten der Anbieter verankern.

Nach Endnutzerbranche: Personaldefizite im Gesundheitswesen erhöhen den Wert der KI-Planung

IT und Telekommunikation entfielen im Jahr 2025 auf 32,41 % des Endnutzerbranchensegments, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 8,91 % wachsen werden, was eine Spaltung zwischen aktueller Software-Reife und steigendem Lohndruck widerspiegelt. IT und Telekommunikation führten, weil Cloud-Einführung, digitale Betriebsmodelle und sich schnell ändernde Qualifikationsanforderungen diese Branche zu einem frühen Anwender von KI-Planungstools machten. Die Rollenumgestaltung ist dort besonders wichtig, da Arbeitgeber sowohl wachsende KI-Qualifikationsnachfrage als auch Veränderungen in der Arbeitsverteilung zwischen Menschen und Automatisierung managen. Im Gesundheitswesen und in den Biowissenschaften ist der Kauffall unmittelbarer, da Personalengpässe die Leistungserbringung, Überstundenkosten, den Einsatz von Zeitarbeitskräften und die Compliance-Exposition beeinflussen. Dieser Unterschied gibt dem Markt für KI-gestützte Personalplanung zwei klare Nachfragepfade, einen durch digitale Reife und einen durch Personalknappheit angetriebenen.

Der Personalscreening-Bericht der American Hospital Association für 2026 beschrieb anhaltende Personalengpässe und bezifferte die jährlichen Kosten für die Fluktuation von Krankenpflegepersonal auf 3,9 Millionen USD bis 5,7 Millionen USD pro Krankenhaus. GE HealthCare berichtete, dass seine Zensus-Prognosebereitstellung bei Duke Health den Einsatz von Zeitarbeitskräften um 50 % reduzierte und eine Genauigkeit von 95 % bei der Personalbedarfsplanung bis zu 14 Tage im Voraus erreichte. Diese Ergebnisse erklären, warum Gesundheitsdienstleister Einsatzplanung und Personalprognosen als Finanzkontrollen und nicht als Komforttools behandeln. Banken, Fertigung, Einzelhandel, öffentlicher Sektor und andere Endnutzergruppen treiben weiterhin bedeutende Nachfrage an, wobei die Fertigung zunehmendes Interesse an der Mehrfachqualifikations-Schichtplanung zeigt, die größere Präzision und weniger Planungsfehler erfordert. Diese breite Mischung hält den Markt für KI-gestützte Personalplanung sowohl für Wissensarbeitsplanungsbedarfe als auch für die Optimierung von Frontline-Arbeit relevant.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,56 % des Marktanteils für KI-gestützte Personalplanung, was es zum größten regionalen Beitragenden machte und frühere Unternehmens-KI-Ausgaben, reife Cloud-HCM-Einführung und stärkere Software-Beschaffungszyklen widerspiegelte. Die Vereinigten Staaten bleiben der Kern dieser Position, da große Gesundheitssysteme, Technologieunternehmen und Einzelhändler erhebliche Planungsbedarfe über verteilte Belegschaften und komplexe Arbeitsmodelle hinweg haben. Der Lohndruck im Gesundheitssystem bleibt besonders wichtig, da Krankenhäuser noch immer hohe Fluktuationskosten absorbieren und bessere Personalprognosen und Einsatzplanungskontrolle benötigen, um Personalverluste einzudämmen. Kaliforniens FEHA-Regeln und die jährlichen Anforderungen zur Voreingenommenheitsprüfung in New York City drängen Käufer auch zu Plattformen mit klareren Kontrollen, stärkerer Prüfbarkeit und dokumentierter Entscheidungslogik. Kanada und Mexiko fügen kleinere, aber wachsende Nachfrage hinzu, da grenzüberschreitende Talenttransparenz und regionale Arbeitskoordination für Unternehmens-Personalstrategien relevanter werden.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 9,67 % wachsen, was es zur am schnellsten wachsenden Geografie in der Marktgröße für KI-gestützte Personalplanung macht. Das Wachstum in der Region wird durch Chinas Unternehmens-KI-Programme, Indiens große Technologiedienstleistungsbasis und Japans Bedarf, Personalknappheit über alternde Belegschaftsstrukturen hinweg enger zu managen, geprägt. Die Nachfrage profitiert auch von der Notwendigkeit, Festangestellte, Auftragnehmer und Gig-Worker über große Betriebsstandorte hinweg zu koordinieren, insbesondere in Technologie und Unternehmensdienstleistungen. Australien und Neuseeland, Japan, Südkorea und der Rest von Asien-Pazifik verbreitern die regionale Basis, während Südkorea frühe Zugkraft in Elektronik- und Halbleiter-Einsatzplanungsanwendungsfällen zeigt.

Europa hält eine bedeutende Position im Markt für KI-gestützte Personalplanung, aber die Beschaffung dort wird durch stärkere Compliance-Anforderungen und sorgfältigere Governance-Überprüfungen geprägt als in mehreren anderen Regionen. Workday berichtete im März 2026, dass 41 % der deutschen Unternehmen angaben, dass mehr als 60 % ihrer Belegschaft im Jahr 2025 KI-Tools nutzten, was eine hohe KI-Exposition am Arbeitsplatz in der DACH-Region zeigt.[3]Anja Fordon, „KI im Personalmanagement 2026”, Workday DE, workday.com Dasselbe Umfeld erfordert auch, dass Arbeitgeber Mitbestimmungs- und Überwachungsbedenken durcharbeiten, bevor sie Personalplanung mit KI in großem Maßstab einsetzen. Südamerika befindet sich noch früher in der Einführung, wobei Brasiliens Finanzdienstleistungs- und Technologiesektoren inkrementelle Nachfrage unterstützen, während der Nahe Osten KI-Personalplanung im Rahmen breiterer digitaler Transformationsagenden einsetzt. Afrika ist noch im Entstehen, aber Finanzdienstleistungen und Telekommunikation in Märkten wie Südafrika und Nigeria schaffen frühe Öffnungen für den Markt für KI-gestützte Personalplanung.

Wettbewerbslandschaft

Der Markt für KI-gestützte Personalplanung ist mäßig fragmentiert, mit Wettbewerb über Personalmanagement-Suiten, Talent-Intelligence-Spezialisten und Personalplanungstools hinweg, die unterschiedliche Unternehmensbedarfe bedienen. ATOSS Software SE, Quinyx, Legion Technologies und WorkForce Software konkurrieren von der Einsatzplanungs- und Personalmanagementseite, während Eightfold AI, Gloat, Visier und Orgvue sich stärker auf Kompetenzen, Analytik und Organisationsdesign konzentrieren. TeamOhana und Vemo repräsentieren eine separate Schicht, die Finanzen und HR rund um die Personalplanung verbindet, insbesondere für mittelständische und wachstumsstarke Organisationen. Diese Mischung bedeutet, dass nur wenige Anbieter jede Funktionskategorie mit gleicher Tiefe abdecken, was Ersatzentscheidungen selektiv hält und Raum für Spezialisten bewahrt. Es lässt auch Freiraum für Anbieter, operative Einsatzplanung mit längerfristiger Kompetenzprognose im Markt für KI-gestützte Personalplanung zu verbinden.

Anbieterstrategien werden zunehmend durch Architekturentscheidungen geprägt, insbesondere ob die Plattform über bestehenden HCM-Systemen sitzt oder versucht, diese zu ersetzen. Oracle hat im September 2025 vorgefertigte KI-Agenten in Fusion Cloud HCM eingebettet und damit das Argument für die Erweiterung einer bestehenden Suite statt das Hinzufügen einer separaten Einzellösung gestärkt.[4]Oracle, „Oracle KI-Agenten helfen HR-Führungskräften, die Personalproduktivität zu steigern und das Leistungsmanagement zu verbessern”, Oracle, oracle.com Eightfold startete TalentForge im Mai 2026, damit Unternehmen benutzerdefinierte HR-Anwendungen auf seiner Talent-Intelligence-Schicht aufbauen können, was das Orchestrierungsmodell statt eines vollständigen Systemersatzes stärkt. Legion erweiterte sein Ökosystem im Januar 2026 durch seine Rebus-Partnerschaft für das Lagerpersonalmanagement und demonstrierte damit, wie KI-native Einsatzplanungsanbieter Integrationen nutzen, um operative Anwendungsfälle zu vertiefen.

ATOSS berichtete von seinem 20. aufeinanderfolgenden Rekordjahr im Geschäftsjahr 2025, mit Cloud- und Abonnementumsätzen, die um 28 % gegenüber dem Vorjahr auf 92,7 Millionen EUR (100,1 Millionen USD) stiegen, und einem Gesamt-ARR von 140 Millionen EUR (151,2 Millionen USD). Eightfolds ISO/IEC 42001:2023-Zertifizierung für KI-Managementsysteme zeigt auch, wie Governance-Nachweise zu einem klareren Beschaffungsdifferenziator in großen Unternehmenskonten werden. Die Wettbewerbslücke verlagert sich nun weg von breiten Funktionszählungen hin zu Modellqualität, Erklärbarkeit, Workflow-Integration und Vertrauen in KI-Ausgaben. Anbieter investieren auch in Wissensgraphen, agentische Workflows und proprietäre Datenbestände, die für Wettbewerber schwerer schnell zu reproduzieren sind. Diese Kombination aus Spezialistenstärke, Suite-Erweiterungen und begrenzter Dominanz durch einen einzelnen Anbieter hält den Markt für KI-gestützte Personalplanung wettbewerbsfähig, aber nicht konsolidiert.

Marktführer in der Branche für KI-gestützte Personalplanung

ATOSS Software SE

WorkForce Software, LLC

Quinyx AB

Legion Technologies, Inc.

Deputechnologies Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Eightfold AI startete TalentForge, eine Plattform, die es Unternehmen ermöglicht, maßgeschneiderte HR-Anwendungen zu entwickeln, die in Eightfolds Talent Intelligence integriert sind, mit Unternehmenssicherheitsarchitektur und prüfbaren Workflows, die von Anfang an vorgefertigt sind, sodass Organisationen individuelle Personalplanungslösungen aufbauen können, ohne von Grund auf neu zu beginnen.

- April 2026: Visier stellte auf der Outsmart 2026 die nächste Generation seiner Personalplanungs-KI-Plattform vor und führte geführte Personalplanungsfähigkeiten ein, die Nachfrage-, Kompetenz- und Aktionsplanung mit Organisationsdesign in einer einzigen vernetzten Intelligenzschicht integrieren, zusammen mit einer Glean Model Context Protocol-Integration, die den Zugriff auf Personaldaten innerhalb von Unternehmens-KI-Assistenten-Workflows ermöglicht; die allgemeine Verfügbarkeit ist für Mai 2026 geplant.

- März 2026: Novaworks.ai startete ein agentisches Betriebssystem für das gesamte Personalmanagement, das auf der ServiceNow-KI-Plattform aufgebaut ist, und sammelte 8 Millionen USD in einer Seed-Finanzierungsrunde unter der Führung von Stalwart Ventures mit Beteiligung von ServiceNow Ventures und Bell Ventures, mit dem Ziel, Legacy-HCM-Systeme durch KI-native Grundlagen zu ersetzen.

- Februar 2026: Ando Technologies sicherte sich 4 Millionen USD in einer Seed-Finanzierungsrunde unter der Führung von Slow Ventures, um seine KI-Prognose- und Einsatzplanungsplattform für die globale Stundenlohnbelegschaft zu erweitern, nachdem eine 100%ige Kundenbindung und über 90%ige tägliche Nachfragegenauigkeit in frühen Bereitstellungen erreicht wurde.

Umfang des globalen Berichts zum Markt für KI-gestützte Personalplanung

KI-gestützte Personalplanungstools nutzen künstliche Intelligenz und maschinelles Lernen, um den Personalbedarf zu prognostizieren und Talentstrategien zu verfeinern. Diese Plattformen ermöglichen es Organisationen, zukünftige Personalszenarien zu simulieren, Qualifikationslücken zu identifizieren und den Talenteinatz mit Unternehmenszielen zu synchronisieren. Durch die Integration von Daten aus HR, Betrieb und externen Quellen stärken sie die prädiktive Entscheidungsfindung. Der Schwerpunkt des Marktes liegt auf der Weiterentwicklung der traditionellen Personalplanung zu einem agilen, datenzentrierten und strategischen Unterfangen.

Der Bericht zum Markt für KI-gestützte Personalplanung ist segmentiert nach Komponente (Software und Dienstleistungen), Softwaretyp (Personalplanung und -einsatzplanung, Zeit- und Anwesenheitsmanagement, Urlaubs- und Abwesenheitsmanagement, Personalanalytik, Mitarbeiterleistungsmanagement und andere Softwaretypen), Bereitstellungsmodus (Cloud und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Fertigung, Einzelhandel und E-Commerce, Regierung und öffentlicher Sektor sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Personalplanung und -einsatzplanung |

| Zeit- und Anwesenheitsmanagement |

| Urlaubs- und Abwesenheitsmanagement |

| Personalanalytik |

| Mitarbeiterleistungsmanagement |

| Andere Softwaretypen |

| Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien und Neuseeland | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Softwaretyp | Personalplanung und -einsatzplanung | |

| Zeit- und Anwesenheitsmanagement | ||

| Urlaubs- und Abwesenheitsmanagement | ||

| Personalanalytik | ||

| Mitarbeiterleistungsmanagement | ||

| Andere Softwaretypen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | |

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien und Neuseeland | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI-gestützte Personalplanung und wie lautet die Prognose?

Der Markt für KI-gestützte Personalplanung wurde im Jahr 2025 mit 1,75 Milliarden USD bewertet, steht im Jahr 2026 bei 1,87 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 2,69 Milliarden USD bei einem CAGR von 7,52 % erreichen.

Welche Region wächst am schnellsten im Bereich der KI-gestützten Personalplanung?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,67 % bis 2031, angetrieben durch die Einführung von Unternehmens-KI, Veränderungen auf dem Arbeitsmarkt und große verteilte Belegschaftsstrukturen.

Welches Segment führt nach Komponente in der KI-gestützten Personalplanung?

Software führt die Komponentenmischung mit einem Anteil von 63,12 % im Jahr 2025 an, während Dienstleistungen mit einem CAGR von 10,41 % schneller wächst, da Implementierungs-, Governance- und Analyseunterstützung wichtiger werden.

Warum wird das Gesundheitswesen zu einem wichtigen Nachfragebereich für Personalplanungssoftware?

Gesundheitswesen und Biowissenschaften ist das am schnellsten wachsende Endnutzersegment mit einem CAGR von 8,91 %, weil Personalengpässe, Fluktuationskosten und Ausgaben für Zeitarbeitskräfte Anbieter zu besseren Prognosen und Einsatzplanungen drängen.

Warum gewinnt die Cloud-Bereitstellung gegenüber On-Premises-Systemen an Boden?

Cloud wird voraussichtlich mit einem CAGR von 10,72 % wachsen, weil es kontinuierliche Modellaktualisierungen, Standard-APIs und schnellere Integration mit HCM- und ERP-Workflows unterstützt, obwohl On-Premises im Jahr 2025 noch einen Anteil von 67,88 % hielt.

Was prägt den Wettbewerb unter den Anbietern in diesem Bereich?

Der Wettbewerb verlagert sich von breiter Funktionsvielfalt hin zu Modellgenauigkeit, Erklärbarkeit und Integrationstiefe, wobei Anbieter wie Oracle, ATOSS, Eightfold, Legion und Orgvue KI-Workflows und Ökosystemverbindungen zur Differenzierung nutzen.

Seite zuletzt aktualisiert am: