Marktgröße und Marktanteil für Enterprise Social Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.15 Milliarden US-Dollar |

| Marktgröße (2031) | 50.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Enterprise Social Software von Mordor Intelligence

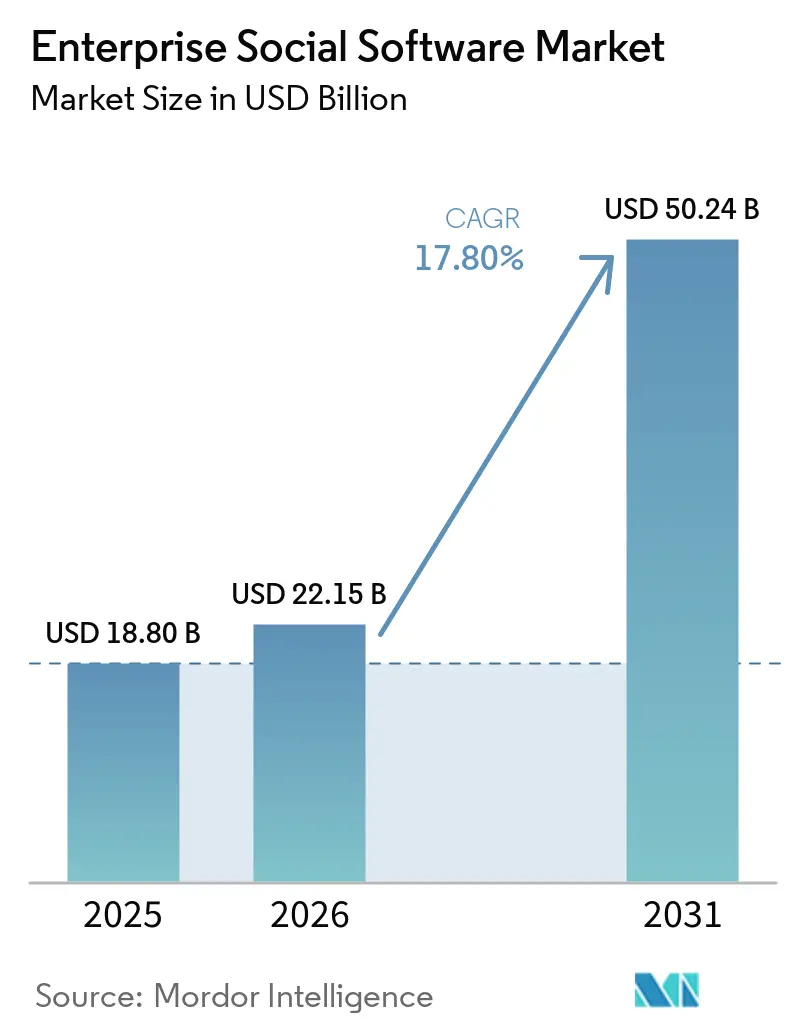

Die Marktgröße für Enterprise Social Software wird voraussichtlich im Jahr 2025 18,8 Milliarden USD, im Jahr 2026 22,15 Milliarden USD betragen und bis 2031 50,24 Milliarden USD erreichen, mit einer CAGR von 17,8 % von 2026 bis 2031. Dauerhaftes hybrides Arbeiten, schnelle Fortschritte bei der generativen KI-Wissenserschließung und die Konsolidierung rund um Produktivitätssuite-Ökosysteme gestalten die Kaufkriterien neu. Enterprise-IT-Teams suchen nun nach Plattformen, die die 44 jährlichen Stunden, die pro Mitarbeiter durch Kontextwechsel verloren gehen, reduzieren, indem sie Chat, Inhalte und Workflows in einer KI-kuratierten Umgebung vereinen.[1]Atlassian, "Rovo, KI-gestützte Teamarbeit," atlassian.com Mobile-First-Bereitstellung ist der neue Standard, da die Mehrheit der globalen Belegschaft außerhalb von Büros arbeitet, während Datensouveränitätsvorschriften Anbieter dazu drängen, regionale Cloud-Instanzen einzuführen, die grenzüberschreitende Compliance erfüllen, ohne die Benutzererfahrung zu fragmentieren. Die Wettbewerbsintensität steigt, da Hyperscaler KI in Basislizenzpakete bündeln und eigenständige Anbieter zwingen, sich durch branchenspezifische Vorlagen und Compliance-Tools zu differenzieren.

Wichtigste Erkenntnisse des Berichts

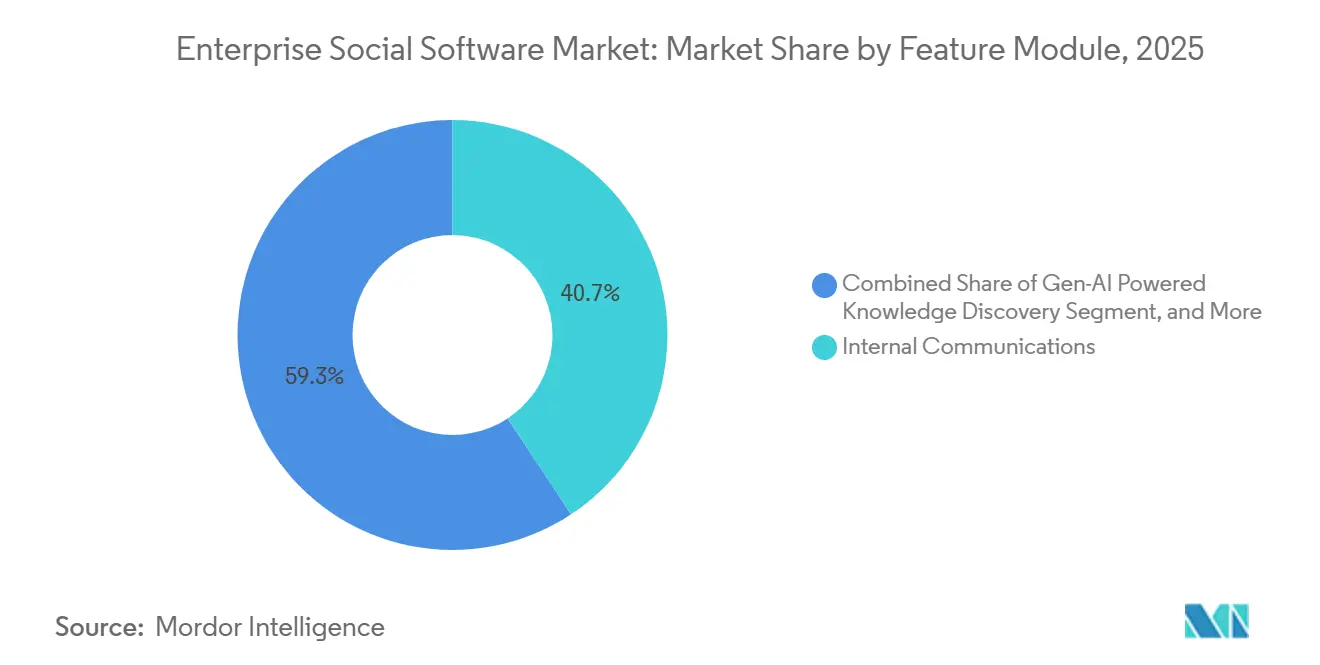

- Nach Funktionsmodul führte interne Kommunikation mit einem Umsatzanteil von 40,70 % am Markt für Enterprise Social Software im Jahr 2025, während die generative KI-Wissenserschließung bis 2031 voraussichtlich mit einer CAGR von 21,20 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 56,60 % am Markt für Enterprise Social Software, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 18,60 % wachsen.

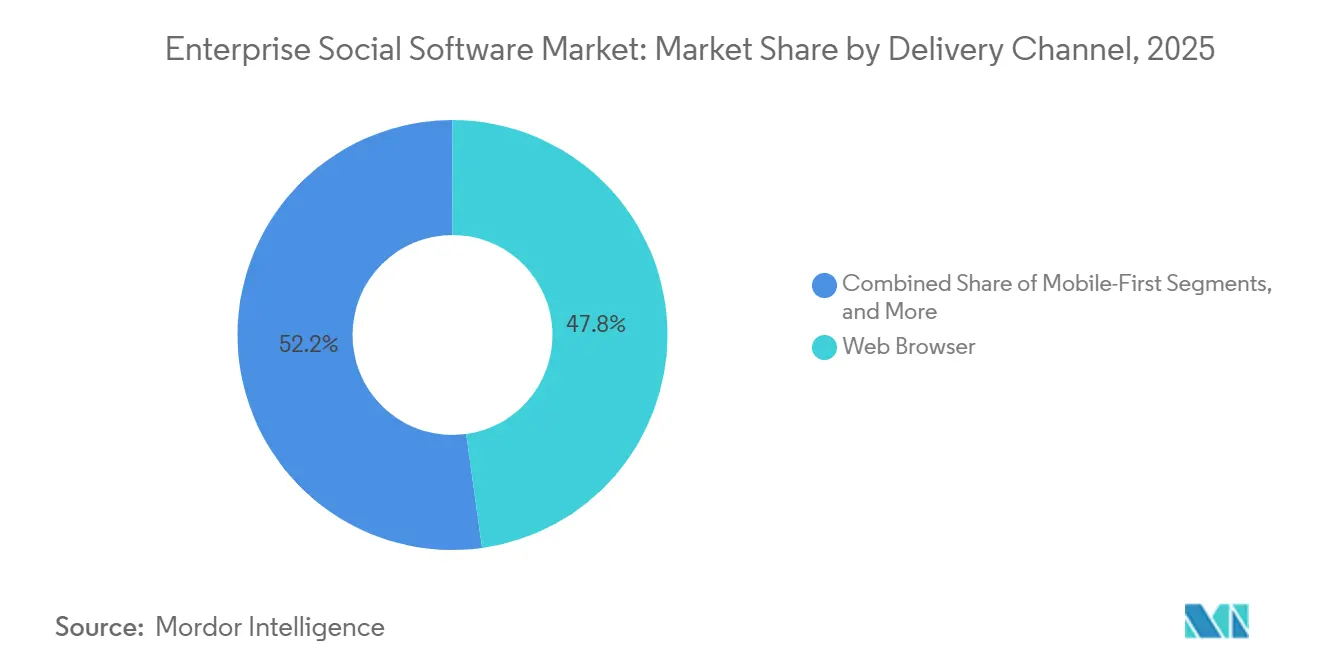

- Nach Bereitstellungskanal entfielen im Jahr 2025 47,80 % der Marktgröße für Enterprise Social Software auf Webbrowser, und die Mobile-First-Bereitstellung wächst im Prognosezeitraum mit einer CAGR von 19,60 %.

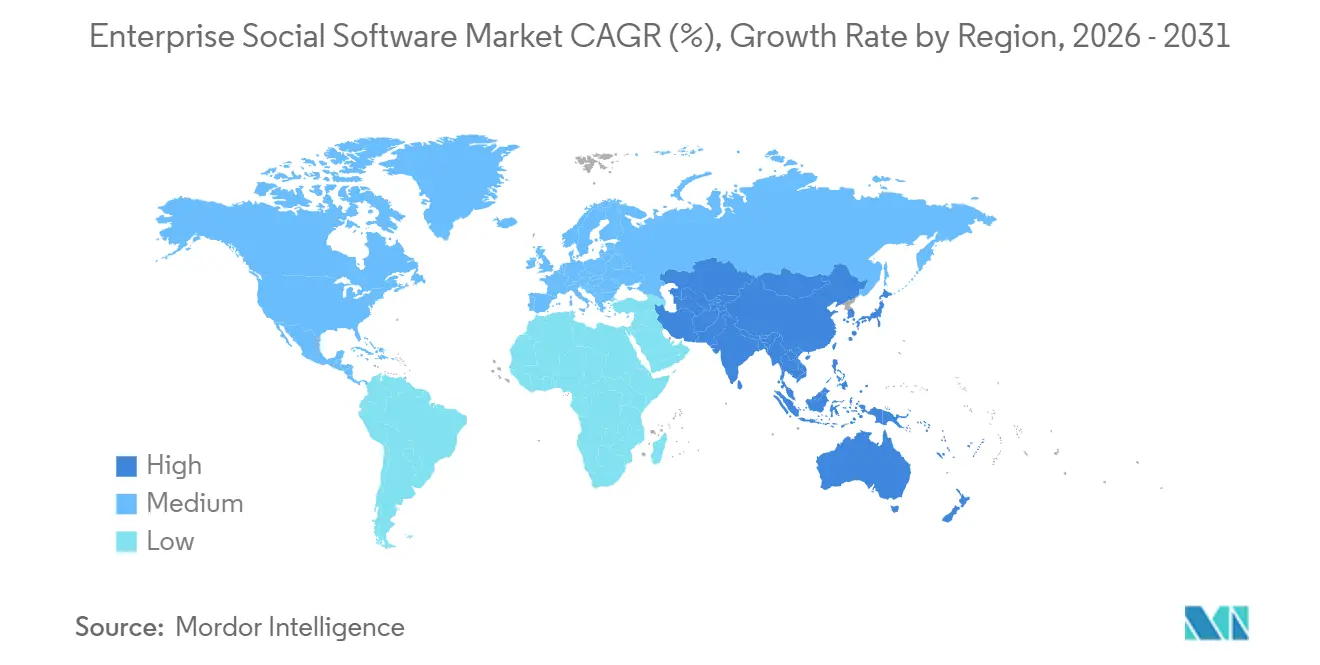

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,70 % am Markt für Enterprise Social Software, während der asiatisch-pazifische Raum mit einer CAGR von 18,70 % bis 2031 die am schnellsten wachsende Region ist.

- Nach Branchenvertikale entfielen im Jahr 2025 21,90 % der Ausgaben im Markt für Enterprise Social Software auf IT und Telekommunikation, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 19,20 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Enterprise Social Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Dauerhafte Hybridarbeitskultur | +4.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende SaaS-Akzeptanz für niedrigere Gesamtbetriebskosten | +3.8% | Global, früh in Nordamerika, beschleunigt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integrationen in Produktivitätssuiten | +3.5% | Global, angeführt von Microsoft- und Google-Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| ESG-bezogene Mitarbeiterengagement-Anforderungen | +2.9% | Kernbereich in Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Generative KI-gestützte Wissenserschließung | +2.6% | Frühe Anwender in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Vertikalisierte Intranet-Vorlagen | +1.8% | Global, Zugkraft in BFSI, Gesundheitswesen, Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dauerhafte Hybridarbeitskultur

Hybride Arbeitsmodelle sind zum Standard-Betriebsmodell geworden, wobei drei von vier Unternehmen formelle Richtlinien für geteilte Standorte beibehalten. Diese Dauerhaftigkeit hat die Grenzen von E-Mail- und besprechungszentrierter Zusammenarbeit aufgezeigt und zu einem Anstieg der Budgets für asynchrone Tools um 91 % zwischen 2024 und 2025 geführt. Wissensintensive Sektoren wie IT und Telekommunikation haben die Einführung beschleunigt, da Incident-Response und Code-Reviews dauerhafte, durchsuchbare Diskussionsfäden erfordern. Microsofts Entscheidung im Jahr 2026, Viva Engage-Communitys direkt in Teams einzubinden, unterstreicht die Erkenntnis des Anbieters, dass Kontextwechsel das Engagement hemmt.[2]Microsoft, "Viva Engage Funktionsaktualisierungen," techcommunity.microsoft.com Organisationen, die es versäumen, Chat, Inhalte und Aufgaben in einem einzigen KI-gestützten Hub zu konvergieren, riskieren, 60 % der Mitarbeiterzeit in „Arbeit über Arbeit” zu sperren, weshalb die Plattformkonsolidierung bis 2031 voraussichtlich zunehmen wird.

Wachsende SaaS-Akzeptanz für niedrigere Gesamtbetriebskosten

Die Cloud-Migration versprach ursprünglich eine Entlastung bei den Investitionsausgaben, doch die Premiumpreise für KI-Add-ons treiben die Betriebsbudgets in die Höhe. Salesforce und Microsoft berechnen nun 30 bis 60 USD pro Nutzer und Monat für generative Funktionen, was Finanzteams dazu veranlasst, die Gesamtkosten von Abonnements neu zu bewerten. Anbieter wie Zoho gewinnen kostenbewusste Kunden, indem sie KI in Basistarifen einbetten und eine planbare Preisgestaltung bieten, die für kleine Unternehmen attraktiv ist. Unternehmen im asiatisch-pazifischen Raum, von denen viele nie lokale Systeme besaßen, überspringen direkt zu SaaS und bevorzugen Mobile-First-Suiten, die Verbrauchererfahrungen widerspiegeln. Dennoch führt die nutzungsbasierte Abrechnung, die an den Token-Verbrauch gebunden ist, zu einer Prognoseungewissheit, die Controller in die Budgets für 2027 und 2028 einplanen müssen.

Integrationen in Produktivitätssuiten

Unternehmen standardisieren auf Microsoft 365, Google Workspace und Salesforce-Clouds, um den Middleware-Aufwand zu eliminieren. Die Ausrichtung von Atlassian im April 2026 auf die Gemini-Modelle von Google Cloud verdeutlicht den strategischen Bedarf, dass selbst Kategorieführer auf die KI-Infrastruktur von Hyperscalern setzen müssen, anstatt isolierte Systeme aufrechtzuerhalten. Metas Entscheidung, Workplace einzustellen und Nutzer zu Workvivo by Zoom zu migrieren, zeigt die Schwierigkeit, ohne ein natives Produktivitätsbündel und eine zertifizierte Compliance-Position zu konkurrieren.[3]Meta Platforms, "Workplace-Übergangszeitplan," about.fb.com Die Integrationsagenda erstreckt sich nun auf ERP- und CRM-Plattformen, da SAP und Oracle soziale Schichten direkt in transaktionale Workflows einbetten und Einzellösungen weiter marginalisieren, die keine nahtlose Identität, Sicherheit und Suche bieten können.

ESG-bezogene Mitarbeiterengagement-Anforderungen

Regulierungsbehörden und Investoren erheben soziale Kennzahlen von einer HR-Nebensächlichkeit zu einer Anforderung auf Vorstandsebene. Die Übernahme von Achievers durch Workday, gefolgt von Integrationen mit Activy, GoJoe und Benevity, signalisiert den Schwenk hin zur Erfassung prüffähiger Daten zu Anerkennung, Inklusion und Wohlbefinden.[4]Workday, "Workday schließt Übernahme von Achievers ab," workday.com Europäische und nordamerikanische Vorstände erwarten nun vierteljährliche Dashboards zu Stimmung und freiwilliger Fluktuation nach demografischen Kohorten, was die Nachfrage nach vorkonfigurierten ESG-Vorlagen antreibt, die sich direkt in Nachhaltigkeitsbuchhaltungssoftware einfügen. Anbieter, die in der Lage sind, die Beweiserhebung für SEC-Regelgebung und EU-Taxonomieberichterstattung zu automatisieren, erzielen Premium-Lizenzgebühren, da manuelle Aggregation nicht skalierbar ist, um die Offenlegungsfristen 2027 zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Datensouveränität und Datenschutzrisiken | -2.4% | Europa, China, aufkommend in Indien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen offenes Teilen | -1.9% | Global, ausgeprägt in hierarchischen Organisationen im asiatisch-pazifischen Raum und in MEA | Langfristig (≥ 4 Jahre) |

| Ermüdung durch Kollaborationstools | -1.6% | Global, insbesondere in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich LLM-Integrations-Lock-in | -1.3% | Frühe Anwender in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränität und Datenschutzrisiken

Die DSGVO und ähnliche Gesetze schreiben strenge Aufenthaltsregeln vor, die globale Einführungen erschweren. Ein wachsender Anteil europäischer Unternehmen investiert in souveräne Cloud-Zonen, um grenzüberschreitende Übertragungsauslöser zu vermeiden, was die Hosting-Kosten erhöht und Beschaffungszyklen verlängert. Multinationale Unternehmen müssen den Nutzerverkehr nach Rechtsordnung segmentieren, was eine architektonische Komplexität hinzufügt, die die Einführung verlangsamen kann. Plattformanbieter begegnen dem Problem mit regionalen Rechenzentren und granularen Verschlüsselungsschlüsseln, doch einige Käufer verzögern Käufe noch, bis die Compliance-Nachweise ausgereift sind. Diese Dynamiken dämpfen die Wachstumskurve des Marktes für Enterprise Social Software in datenschutzsensiblen Sektoren.

Kultureller Widerstand gegen offenes Teilen

In hierarchischen Kulturen kann öffentliches Posten als Umgehung der Genehmigung durch Vorgesetzte wahrgenommen werden, was das Plattformengagement dämpft. Japanische und südkoreanische Unternehmen berichten von merklich niedrigeren Kommentar- und Reaktionsraten als nordamerikanische Pendants, was die kulturelle Reibung verdeutlicht, die dem transparenten Wissensaustausch innewohnt. Regierungs- und Verteidigungsorganisationen fügen Klassifizierungsbarrieren hinzu, während Schichtarbeiter in der Fertigung soziale Feeds oft als bürozentrisch betrachten. Anbieter mildern die Herausforderung durch rollenbasierte Sichtbarkeit und Genehmigungsworkflows, doch eingewurzelte Normen bedeuten, dass Einführungshürden in traditionellen Branchen noch weit ins nächste Jahrzehnt hinein bestehen bleiben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionsmodul: Generative KI richtet Wissensflüsse neu aus

Generative KI in der Wissenserschließung verzeichnet ein erhebliches Wachstum mit einer CAGR von 21,20 %. Diese Wachstumsrate übertrifft die des breiteren Marktes für Enterprise Social Software und unterstreicht ihre zunehmende Bedeutung. Bis 2025 wird die interne Kommunikation voraussichtlich 40,70 % des Marktanteils für Enterprise Social Software ausmachen. Es wird jedoch erwartet, dass ihre Dominanz abnimmt, da Organisationen ihre Budgets auf fortgeschrittene Module verlagern. Diese Module konzentrieren sich auf die automatische Erschließung von Fachwissen und die Zusammenfassung umfangreicher Dokumentenrepositorys und adressieren den wachsenden Bedarf an Effizienz im Wissensmanagement. Der Wandel spiegelt einen breiteren Trend wider, bei dem Unternehmen Tools priorisieren, die die Produktivität steigern und den Zugang zu kritischen Informationen rationalisieren.

Unstrukturiertes institutionelles Gedächtnis führt derzeit zu durchschnittlich 1,8 Stunden täglicher Suchzeit pro Mitarbeiter und schafft Ineffizienzen. Unternehmen investieren aktiv in Lösungen, um diese verlorene Zeit in verwertbare Erkenntnisse umzuwandeln und die Produktivität zu steigern. Anerkennungs- und Wohlbefindensmodule gewinnen aufgrund ihrer Ausrichtung auf Umwelt-, Sozial- und Governance-Prioritäten (ESG) an Bedeutung. Ideenfindungs-Hubs werden unterdessen überwiegend in forschungs- und entwicklungsintensiven (F&E) Sektoren genutzt. Darüber hinaus werden Projektkooperations- und Dateifreigabefunktionen zunehmend in Produktivitätssuiten integriert, was eigenständige Anbieter zwingt, sich zu differenzieren. Diese Anbieter konzentrieren sich auf branchenspezifische Workflows oder verbessern die KI-Erklärbarkeit, um in einer sich schnell entwickelnden Marktlandschaft wettbewerbsfähig zu bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU schließen die Funktionslücke

Großunternehmen beherrschten 56,60 % des Umsatzpools 2025, doch KMU wachsen mit einer CAGR von 18,60 % und verringern die Nutzungskluft. Die Marktgröße für Enterprise Social Software bei KMU-Bereitstellungen wird voraussichtlich zunehmen, da kleinere Unternehmen lokale Altsysteme überspringen und Cloud-Suiten mit mobiler Verwaltung einführen. Dieser Trend unterstreicht die wachsende Präferenz unter KMU für moderne, flexible Lösungen, die ihrer betrieblichen Agilität entsprechen. Der Wandel wird in erster Linie durch den Bedarf an kosteneffizienten und skalierbaren Technologien angetrieben, die sich an die dynamischen und sich entwickelnden Anforderungen kleinerer Unternehmen anpassen können. Darüber hinaus fördert die zunehmende Verfügbarkeit cloudbasierter Tools mit erweiterten Funktionen KMU weiter dazu, von traditionellen Systemen abzurücken. Diese Entwicklung wird voraussichtlich erhebliche Auswirkungen auf die Wettbewerbslandschaft des Marktes für Enterprise Social Software haben.

KMU werden zunehmend von planbaren Kosten pro Nutzer und vereinfachten Onboarding-Prozessen angezogen, die die Implementierungskomplexität reduzieren. Diese Preismodelle und optimierten Prozesse ermöglichen es kleineren Unternehmen, Enterprise Social Software ohne die Last hoher Vorabkosten oder technischer Herausforderungen einzuführen. Anbieter wie Zoho und MangoApps adressieren diese spezifischen Bedürfnisse, indem sie gepackte Branchenvorlagen für KMU anbieten, die eine schnellere Bereitstellung und Benutzerfreundlichkeit gewährleisten. Große Organisationen verhandeln unterdessen Unternehmensverträge, die KI, Sicherheit und Analysen bündeln und Hyperscaler-Ökosysteme für ihre umfassenden Angebote nutzen. Dieser duale Ansatz der Anbieter spiegelt die unterschiedlichen Bedürfnisse von KMU und Großunternehmen wider. Atlassians modulare Preisstrategie ist ein Beispiel für diese Anpassungsfähigkeit und ermöglicht es Unternehmen, nahtlos von kleinen Teambereitstellungen zu globalen Rollouts zu skalieren, ohne eine Plattformmigration zu erfordern.

Nach Bereitstellungskanal: Mobile-First erschließt das Engagement der Frontline-Mitarbeiter

Webbrowser machten im Jahr 2025 47,80 % des Marktanteils für Enterprise Social Software aus. Es wird jedoch erwartet, dass Mobile-First-Kanäle bis 2031 mit einer CAGR von 19,60 % wachsen, angetrieben durch die zunehmende Einführung digitaler Arbeitsplätze in Branchen wie Einzelhandel, Fertigung und Gesundheitswesen. Diese Sektoren nutzen mobile Plattformen, um die Kommunikation und Zusammenarbeit für Schichtarbeiter zu verbessern. Die Marktgröße für Enterprise Social Software bei mobilen Bereitstellungen wird voraussichtlich erheblich wachsen, da smartphone-native Oberflächen oft Einführungsraten von über 70 % innerhalb weniger Tage nach der Implementierung erreichen. Diese schnelle Einführung unterstreicht die wachsende Präferenz für mobile Lösungen in dynamischen Arbeitsumgebungen.

Anbieter konzentrieren sich auf Funktionen wie Offline-Caching, Push-Benachrichtigungen und vereinfachte Benutzererfahrungen, um die Herausforderungen durch intermittierende Konnektivität in Umgebungen wie Produktionshallen und Lagerhäusern zu bewältigen. Während Desktop-Clients für Power-User, die Multi-Monitor-Setups benötigen, weiterhin unverzichtbar sind, stehen sie nicht mehr im Mittelpunkt der Produktentwicklung. Stattdessen investieren Unternehmen wie Microsoft, Salesforce und Atlassian stark in Progressive Web Apps, um die Funktionsparität auf allen Geräten sicherzustellen. Dieser Wandel unterstreicht das Engagement der Branche, eine nahtlose Funktionalität auf mobilen und Desktop-Plattformen zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Compliance steigert die Nachfrage im Gesundheitswesen

IT und Telekommunikation machten im Jahr 2025 21,90 % der Ausgaben aus, angetrieben durch ihre frühe Einführung cloudbasierter Lösungen. Diese Sektoren haben Enterprise Social Software genutzt, um die Zusammenarbeit zu verbessern, Workflows zu rationalisieren und die betriebliche Effizienz zu steigern. Das Gesundheitswesen wird unterdessen voraussichtlich mit einer CAGR von 19,20 % wachsen und ist damit die am schnellsten wachsende Vertikale. Die Nachfrage nach HIPAA-konformem Messaging und sicherem Wissensaustausch treibt dieses Wachstum an, da Gesundheitsdienstleister darauf abzielen, klinische Ergebnisse zu verbessern. Anbieter reagieren, indem sie Funktionen wie Prüfpfade und die Schwärzung geschützter Daten in ihre Angebote integrieren und die Marktgröße im Gesundheitssektor weiter ausbauen.

Andere Branchen setzen ebenfalls Enterprise Social Software ein, um spezifische Bedürfnisse zu adressieren. BFSI-Käufer priorisieren ISO 27001- und SOC 2-konforme Workflows, um Datensicherheit und regulatorische Compliance zu gewährleisten. Der Einzelhandelssektor konzentriert sich auf die Schulung von Frontline-Mitarbeitern und das Mitarbeiterengagement, während die Fertigung soziale Software für Sicherheitsprotokolle und Initiativen zur kontinuierlichen Verbesserung nutzt. Die Einführung durch Regierungen verläuft aufgrund langer Beschaffungszyklen langsamer. Cloud-First-Richtlinien in Ländern wie den Vereinigten Staaten, dem Vereinigten Königreich und Australien beschleunigen jedoch die Einführung zertifizierter Plattformen und erhöhen schrittweise den Beitrag des Sektors zum Markt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,70 % des Umsatzes und bleibt der Referenzmarkt für KI-gestützte Zusammenarbeit. US-amerikanische Unternehmen führen globale Pilotprojekte für Wissenssynthese-Agenten an, die darauf ausgelegt sind, die Produktivität zu steigern und Workflows zu rationalisieren. Die Anbieterkonsolidierung hat sich nach Metas Rückzug aus Workplace intensiviert und unterstreicht die wachsende Bedeutung integrierter Produktivitätsclouds. Darüber hinaus treiben regulatorische Anforderungen zur Offenlegung von Mitarbeiterengagement-Kennzahlen im Rahmen von ESG-Rahmenwerken Plattformerneuerungen voran. Die starke technologische Infrastruktur der Region und die frühe Einführung fortschrittlicher Lösungen festigen ihre Position als wichtiger Innovationsknotenpunkt im Markt für Enterprise Social Software weiter.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,70 %, da die Reife des digitalen Arbeitsplatzes im Jahr 2025 66,35 % erreichte. Schlüsselmärkte wie Indien, Japan und Australien verankern Investitionen in Enterprise Social Software, während Chinas Lokalisierungsregeln separate inländische Bereitstellungen fördern und Tencent- und Alibaba-Infrastruktur begünstigen. KMU in der gesamten Region nehmen Cloud-Suiten schnell an und tragen erheblich zum Nutzerwachstum bei, obwohl der durchschnittliche Umsatz pro Nutzer im Vergleich zu nordamerikanischen Benchmarks niedriger bleibt. Das Wachstum der Region wird durch zunehmende Initiativen zur digitalen Transformation, staatliche Richtlinien zur Förderung der Cloud-Einführung und die steigende Nachfrage nach skalierbaren und kosteneffizienten Lösungen unter kleineren Unternehmen weiter unterstützt.

Europa verzeichnet aufgrund der DSGVO-Komplexität und makroökonomischer Unsicherheiten eine langsamere Einführung, bleibt jedoch ein strategischer Markt für Enterprise Social Software. In Europa bewährte Datensouveränitätsfähigkeiten werden in anderen Regionen zu Basiserwartungen und machen Europa zu einem Testfeld für compliance-getriebene Innovationen. Deutschland, das Vereinigte Königreich und Frankreich konzentrieren sich auf ESG-bezogene Engagement-Kennzahlen, die die Plattformentwicklung und -einführung beeinflussen. Südamerika sowie der Nahe Osten und Afrika bieten unterdessen mobile Greenfield-Chancen. Diese Regionen stehen jedoch vor Herausforderungen wie Währungsvolatilität, begrenzter Infrastruktur und langsamerer digitaler Transformation, die das Wachstum trotz ihres Marktexpansionspotenzials dämpfen könnten.

Wettbewerbslandschaft

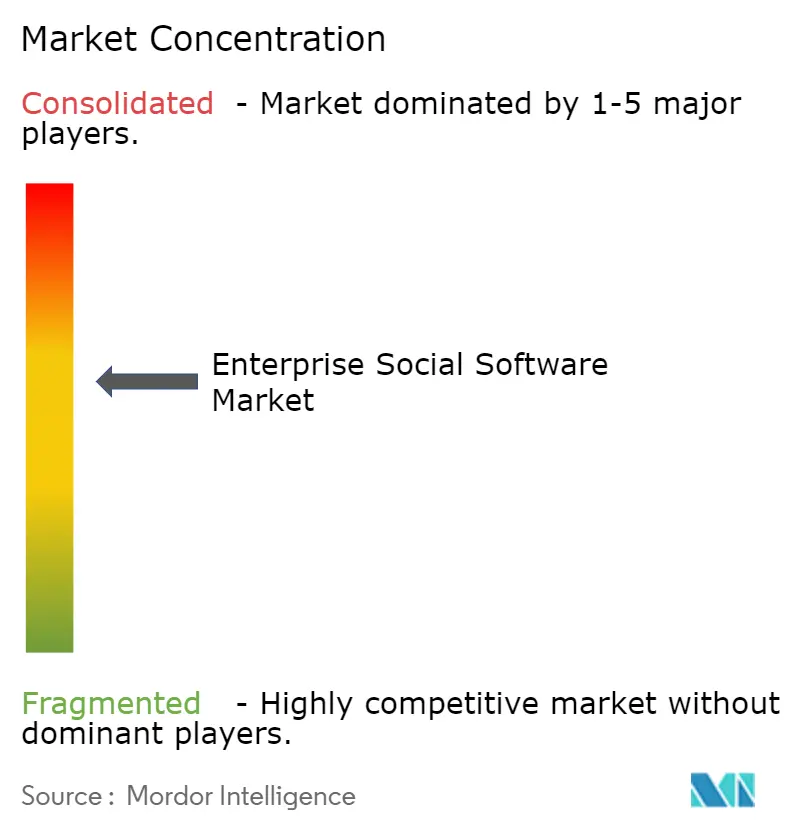

Der Markt ist mäßig fragmentiert. Microsoft, Google, Salesforce und Atlassian nutzen die Ökosystem-Bindung, indem sie soziale, inhaltliche und KI-Funktionen in ihre Produktivitätssuiten integrieren und so die Kundenbindung sicherstellen. Nischenanbieter wie LumApps, Simpplr, Staffbase und Happeo sichern sich vertikalisierte Aufträge, indem sie branchenspezifische Vorlagen und benutzerfreundliche Oberflächen anbieten, die auf Frontline-Mitarbeiter zugeschnitten sind. Die Gemini-Integration von Atlassian im April 2026 unterstreicht die Notwendigkeit, dass selbst Marktführer mit Hyperscalern für Sprachmodellkapazitäten zusammenarbeiten müssen, anstatt eigenständige KI-Systeme zu entwickeln. Dieser Trend unterstreicht die wachsende Bedeutung von Partnerschaften zur Aufrechterhaltung von Wettbewerbsvorteilen. Die Fragmentierung des Marktes ermöglicht es kleineren Anbietern, Nischen zu besetzen, während größere Unternehmen sich auf umfassende Ökosystemstrategien konzentrieren.

Metas Entscheidung, Workplace bis Juni 2026 einzustellen, unterstreicht die Bedeutung von Compliance-First- und KI-nativen Designs für den Erfolg im Markt für Enterprise Social Software. Dieser Schritt verdeutlicht die wachsende Nachfrage nach Plattformen, die Prüfpfade, rollenbasierten Zugriff und Datenresidenz priorisieren, insbesondere in Sektoren wie Gesundheitswesen, Fertigung und Regierung. Diese Branchen schätzen Compliance und Sicherheit gegenüber generischer Funktionstiefe und schaffen Chancen für Anbieter, die diese spezifischen Bedürfnisse erfüllen können. Darüber hinaus werden Anbieter, die in der Lage sind, greifbare Vorteile wie reduzierte Suchzeiten und schnellere Onboarding-Prozesse nachzuweisen, in einem kostenbewussten Planungsumfeld 2026 eher Budgets sichern. Der Wandel hin zu compliance-getriebener Innovation gestaltet die Wettbewerbslandschaft neu.

Generative KI hat sich als neue Wettbewerbsgrenze herausgestellt, wobei Plattformen darum wetteifern, Funktionen wie automatisches Erstellen von Inhalten, Erschließung von Fachwissen und Empfehlung nächster Schritte bereitzustellen. Anbieter, die keine messbaren Produktivitätsverbesserungen liefern können, riskieren, in diskretionäre HR-Ausgabenkategorien abgedrängt zu werden, was ihre Marktrelevanz einschränkt. Umgekehrt werden Plattformen, die einen klaren Return on Investment (ROI) durch Analysen nachweisen können, die mit zentralen geschäftlichen Leistungskennzahlen (KPIs) verknüpft sind, den Markt voraussichtlich dominieren. Dieser Fokus auf einen harten ROI treibt Innovation und Einführung voran, da Unternehmen zunehmend Lösungen priorisieren, die sich direkt auf ihre betriebliche Effizienz auswirken. Die Fähigkeit, KI-Kapazitäten mit Geschäftsergebnissen zu verknüpfen, wird die Marktführer in den kommenden Jahren definieren.

Marktführer für Enterprise Social Software

Microsoft Corporation

Salesforce, Inc.

Google LLC

Meta Platforms, Inc.

Atlassian Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Atlassian hat eine Partnerschaft mit Google Cloud geschlossen, um Gemini-Sprachmodelle in Rovo und Confluence einzubetten und Kunden eine Wahl des KI-Anbieters zu ermöglichen, während ein einheitlicher Arbeitsbereich erhalten bleibt.

- April 2026: Microsoft hat Viva Engage mit hervorgehobenen Konversationen, Vertraulichkeitsbezeichnungen und mobiler Verwaltung erweitert, um die Verhinderung von Datenverlust direkt in Kollaborations-Workflows durchzusetzen.

- April 2026: Kraft Heinz hat Walt Smart Radio eingeführt, eine mobile Kommunikations-App für Fabrikmitarbeiter, die E-Mails und Aushänge durch Echtzeit-Benachrichtigungen ersetzt.

- Februar 2026: Atlassian hat Rovo at Work eingeführt und KI-Agenten hinzugefügt, die die Wissenssynthese und Aufgabenweiterleitung in Confluence und Jira automatisieren.

Berichtsumfang des globalen Marktes für Enterprise Social Software

Der Markt für Enterprise Social Software bezieht sich auf Plattformen und Tools, die Kommunikation, Zusammenarbeit und Wissensaustausch innerhalb von Organisationen durch Funktionen sozialer Netzwerke ermöglichen. Diese Lösungen umfassen Funktionalitäten wie Messaging, Diskussionsforen, Inhaltsfreigabe, Mitarbeiter-Communitys und Aktivitäts-Feeds, um das Engagement und die Produktivität am Arbeitsplatz zu verbessern. Sie werden häufig eingesetzt, um interne Zusammenarbeit, Fernarbeit und funktionsübergreifende Teamarbeit in Unternehmen zu unterstützen.

Der Markt für Enterprise Social Software ist segmentiert nach Funktionsmodul (Interne Kommunikation, Wissensmanagement, Mitarbeiteranerkennung, Ideenfindungs-Hubs, Sonstige), Unternehmensgröße (KMU, Großunternehmen), Bereitstellungskanal (Mobile-First, Web, Desktop), Branchenvertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Regierung, Fertigung, Sonstige) und Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Interne Kommunikation |

| Wissensmanagement |

| Mitarbeiteranerkennung und Wohlbefinden |

| Ideenfindungs- und Innovationshubs |

| Sonstige Funktionsmodule |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Mobile-First |

| Webbrowser |

| Desktop-Client |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Einzel- und E-Commerce |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Funktionsmodul | Interne Kommunikation | ||

| Wissensmanagement | |||

| Mitarbeiteranerkennung und Wohlbefinden | |||

| Ideenfindungs- und Innovationshubs | |||

| Sonstige Funktionsmodule | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Bereitstellungskanal | Mobile-First | ||

| Webbrowser | |||

| Desktop-Client | |||

| Nach Branchenvertikale | BFSI | ||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Einzel- und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Enterprise Social Software bis 2031 sein?

Der Markt wird bis 2031 50,24 Milliarden USD erreichen, ausgehend von 56,85 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt für Enterprise Social Software voraussichtlich wachsen?

Die Marktgröße für Enterprise Social Software wird voraussichtlich von 22,15 Milliarden USD im Jahr 2026 auf 50,24 Milliarden USD bis 2031 wachsen und eine CAGR von 17,8 % verzeichnen (MORDOR INTELLIGENCE).

Welche Region wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 18,70 % wachsen, der höchsten weltweit, angetrieben durch cloud-native Bereitstellungen in Indien, Japan und Australien (MORDOR INTELLIGENCE).

Warum nehmen kleine und mittlere Unternehmen diese Plattformen schnell an?

KMU schätzen planbare SaaS-Preise und reduzierten Kontextwechsel, was zu einer CAGR von 18,60 % führt, die das Wachstum von Großunternehmen übertrifft (MORDOR INTELLIGENCE).

Was treibt Gesundheitsorganisationen dazu an, in Enterprise Social Software zu investieren?

HIPAA-konforme Zusammenarbeit, die den klinischen Wissensaustausch verbessert, treibt die Gesundheitsausgaben auf eine CAGR von 19,20 %, die schnellste unter allen Vertikalen (MORDOR INTELLIGENCE).

Wie wirken sich Datensouveränitätsvorschriften auf die Anbieterstrategie aus?

Anforderungen wie die DSGVO und Chinas Lokalisierungsregeln zwingen Anbieter, regionale Cloud-Instanzen einzuführen, was die Bereitstellungskomplexität und -kosten erhöht (MORDOR INTELLIGENCE).

Welches Funktionsmodul gewinnt am schnellsten an Bedeutung?

Die generative KI-Wissenserschließung führt alle Funktionsmodule mit einer prognostizierten CAGR von 21,20 % bis 2031 an, da Unternehmen Budgets auf Tools verlagern, die institutionelles Wissen erschließen (MORDOR INTELLIGENCE).

Seite zuletzt aktualisiert am: