Größe und Marktanteil des Marktes für Rechenzentren in Houston

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

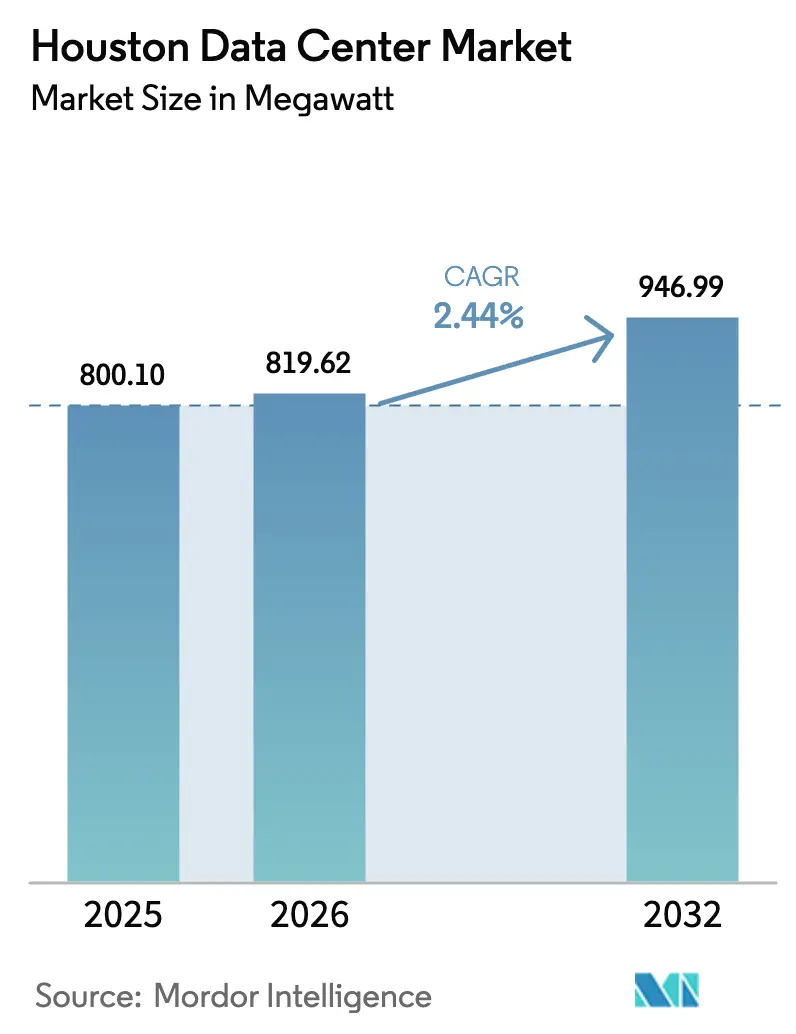

| Marktgröße im Basisjahr (2025) | 800.10 Megawatt |

| Marktvolumen (2026) | 819.62 Megawatt |

| Marktvolumen (2032) | 946.99 Megawatt |

| Wachstumsrate (2026 - 2032) | 2.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentren in Houston von Mordor Intelligence

Die Marktgröße für Rechenzentren in Houston wurde im Jahr 2025 auf 800,10 MW geschätzt und soll von 819,62 MW im Jahr 2026 auf 946,99 MW bis 2032 wachsen, bei einer CAGR von 2,44 % während des Prognosezeitraums (2026–2032). Die Verbindungsanfragewarteschlange von CenterPoint Energy stieg in weniger als einem Jahr von 1 GW auf 8 GW, was eine Nachfrage signalisiert, die die installierte Kapazität bereits bei weitem übersteigt, und auf einen potenziellen Anstieg der elektrischen Last in Houston um 50 % bis 2031 hindeutet.

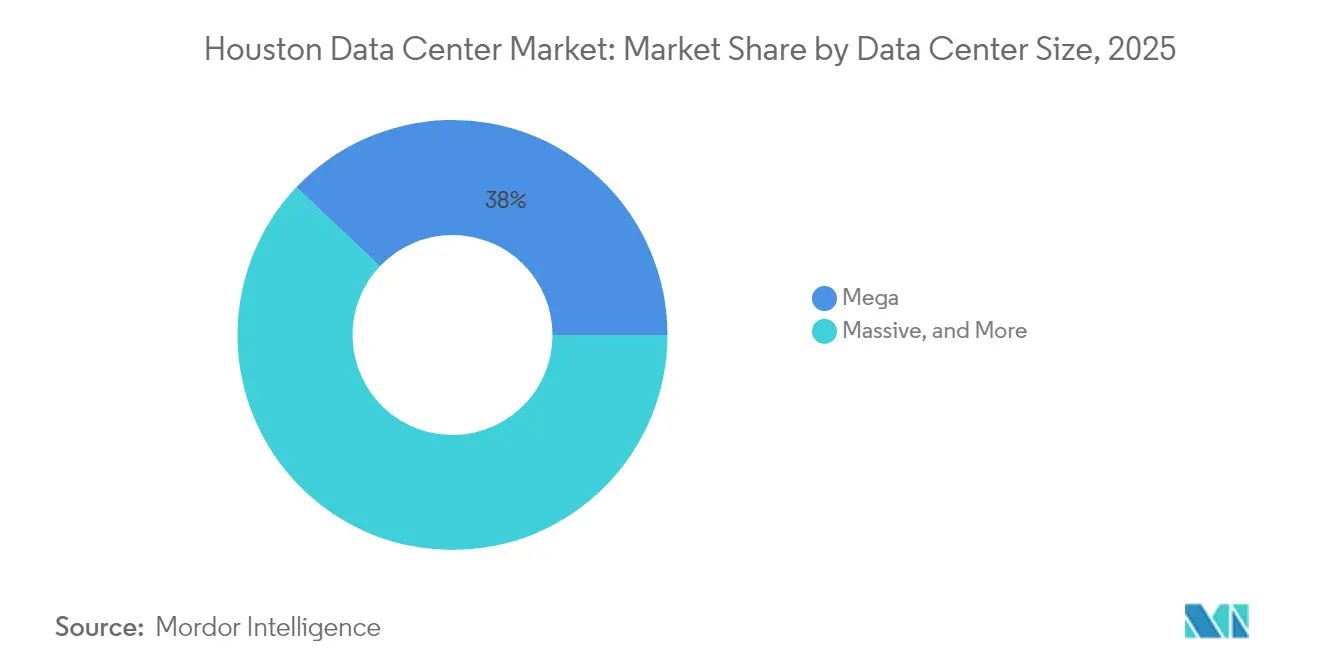

Mega-Anlagen hielten 2024 einen dominanten Anteil von 38,4 % am Markt für Rechenzentren in Houston, während Massiv-Anlagen mit einer CAGR von 10,2 % am schnellsten wachsen, da sowohl Hyperscale- als auch Energiesektor-HPC-Projekte auf weniger, aber größere Standorte konsolidiert werden. Die Marktdifferenzierung ergibt sich aus den mehr als 3.600 Energieorganisationen der Stadt, die Edge-Standorte für digitale Zwillingsanalysen, spezialisierte Kühlung und erhöhte Leistungsdichte benötigen – alles Faktoren, die Houston von traditionellen hyperscalezentrierten Metropolen unterscheiden. Die Wettbewerbsintensität nimmt zu: Hyperscale-Neueinsteiger wie Google investierten allein im Jahr 2024 mehr als 1 Milliarde USD landesweit, während etablierte energiefokussierte Betreiber darum wetteifern, Land und Strom zu sichern, insbesondere in West-Houston, wo die Grundstückskosten seit 2024 um 20–25 % gestiegen sind.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumsgröße entfielen Mega-Standorte im Jahr 2025 auf 37,95 % des Marktanteils der Rechenzentren in Houston, während Massiv-Standorte bis 2032 das höchste Wachstum mit einer CAGR von 9,65 % verzeichnen sollen.

- Nach Tier-Standard führte Tier-III-Infrastruktur mit einem Anteil von 56,60 % an der Marktgröße der Rechenzentren in Houston im Jahr 2025; Tier IV ist auf dem Weg zu einer CAGR von 6,42 % bis 2032.

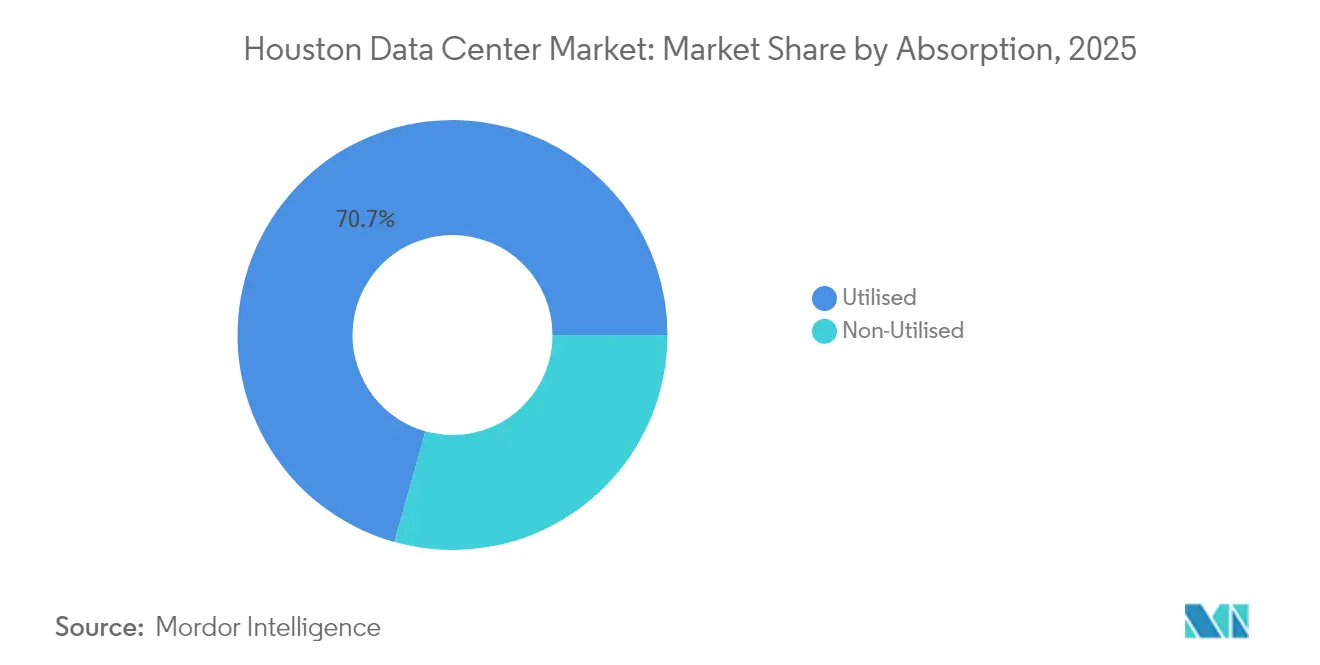

- Nach Auslastung repräsentierte genutzte Kapazität im Jahr 2025 70,65 % des Marktes für Rechenzentren in Houston, während nicht genutzte Bestände mit einer CAGR von 8,68 % wachsen.

- Nach Hotspot behielt der Innenstadtbereich (CBD) im Jahr 2025 einen Anteil von 45,90 % an der Marktgröße der Rechenzentren in Houston, doch West-Houston (Katy) ist mit einer CAGR von 11,02 % der am schnellsten wachsende Teilmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Rechenzentren in Houston

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende Edge-Computing-Nachfrage durch digitale Zwillinge in der Öl- und Gasindustrie | +1.20% | Energiekorridor Houston, Raffinerien an der Golfküste | Mittelfristig (2–4 Jahre) |

| Zustrom von Hyperscale-Cloud-Standorten (AWS, Google, Microsoft) | +0.90% | Großraum Houston | Kurzfristig (≤ 2 Jahre) |

| Einführung privater 5G-Netzwerke am Hafen Houston und an Flughäfen | +0.40% | Houston Ship Channel, Flughäfen IAH/HOU | Mittelfristig (2–4 Jahre) |

| ERCOT-Erneuerbare-Energien-Stromabnahmeverträge erschließen grün betriebene Kapazitäten | +0.70% | ERCOT-Netzregion, Windkorridor West-Texas | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize im Rahmen der Texas-Chapter-313-Nachfolgeprogramme | +0.50% | Texas landesweit, Unternehmensgebiete Houston | Kurzfristig (≤ 2 Jahre) |

| Niedriglatenz-Handelskorridore für den Finanzhandel nach Mexiko und Lateinamerika | +0.30% | Grenzregion Houston–Mexiko, Glasfaserübergang Eagle Pass | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell wachsende Edge-Computing-Nachfrage durch digitale Zwillinge in der Öl- und Gasindustrie

Energiebetreiber gestalten die Feldarchitektur rund um Echtzeit-Analysen digitaler Zwillinge um, die eine Platzierung von Rechenknoten in der Nähe von Bohrlöchern, Raffinerien und Pipelines erfordern. Der IoT-Einsatz von Texmark Chemicals zeigte, dass die Verlagerung von Analysen an den Edge-Bereich Technikern ermöglicht, Geräteausfälle vorherzusagen und durch optimierte Wartung jährlich Dutzende von Millionen einzusparen. ExxonMobil und Halliburton verfolgen Glasfaser-Unterwasser- und Edge-HPC-Projekte, um Sensordaten mit einer Latenz von unter 10 ms nach Houston zu übertragen, was die Rolle der Stadt als Nervenzentrum für industrielle Analysen stärkt [1]TechnipFMC, "Subsea Fiber Optic Solution Selected by ExxonMobil," technipfmc.com. Hochdichte GPU-Cluster, die für die Reservoirmodellierung benötigt werden, haben die Hardwareausgaben seit 2024 um etwa 15–20 % erhöht, dennoch priorisieren Betreiber diese Einsätze weiterhin, da jede vermiedene Ausfallstunde 100.000 USD übersteigen kann. Der Clustereffekt von mehr als 3.600 Energieunternehmen ermöglicht es Anbietern, Edge-Ressourcen zu bündeln, was das Wachstum des Marktes für Rechenzentren in Houston weiter beschleunigt.

Zustrom von Hyperscale-Cloud-Standorten (AWS, Google, Microsoft)

Googles Texas-Investition von 1 Milliarde USD in Kombination mit einem 375-MW-Solar-Stromabnahmevertrag des in Houston ansässigen Unternehmens Engie ebnete den Weg für ähnliche Schritte von Microsoft und AWS und bestätigte, dass Hyperscale-Kapital nun fest auf den Markt für Rechenzentren in Houston ausgerichtet ist. Lange Lieferzeiten für Ausrüstung – elektrische Schaltanlagen können bis zu 24 Monate dauern – zwingen Anbieter zur Vorbestellung von Geräten, was die Kostenbasis um 200–300 USD pro kW erhöht. CyrusOne reagierte mit einem nachhaltigkeitsgebundenen Schuldenprogramm in Höhe von 12 Milliarden USD, das für große Texas-Standorte vorgesehen ist. Hyperscale-Bauherren zahlen nun Aufschläge für Grundstücke, die sofortige Stromversorgung und künftige Umspannwerkerweiterungen garantieren – ein Trend, der die Grundstückspreise in West-Houston voraussichtlich weiter steigen lassen wird.

ERCOT-Erneuerbare-Energien-Stromabnahmeverträge erschließen grün betriebene Kapazitäten

ERCOTs einzigartiger Knotenmarkt ermöglicht es Rechenzentrumsbetreibern, direkt mit Wind- oder Solarparks Verträge abzuschließen. Element Critical schloss einen Stromabnahmevertrag mit NextEra ab, um seinen Houston-Standort vollständig aus erneuerbarer Energie zu versorgen, und senkte die langfristigen Stromkosten um bis zu 25 % gegenüber konventionellen Tarifen. Digital Realty erhöhte seinen erneuerbaren Anteil auf 70 % durch 160.000 MWh neuer Solarenergie in Dallas[2],Wylie Wong, "Digital Realty Boosts Renewable Energy Supply," datacenterknowledge.com, während Ørsteds Stromabnahmevertrag mit Google weitere 300 MW Windkapazität für Rechenzentrumslastprofile zeigte. Diese Vereinbarungen senken die Stromkosten auf 25–35 USD pro MWh, helfen dabei, nachhaltigkeitsorientierte Mieter anzuziehen, und verschärfen den Wettbewerb unter Entwicklern, die kohlenstofffreie Energie garantieren können.

Steuerliche Anreize im Rahmen des Texas JETI-Gesetzes

Texas ersetzte das auslaufende Chapter-313-Regime durch das Gesetz über Arbeitsplätze, Energie, Technologie und Innovation (JETI), das eine 50-prozentige Grundsteuerentlastung – die sich in Opportunity Zones auf 75 % erhöht – für Projekte über 100.000 Quadratfuß bietet, die mindestens 20 gut bezahlte Arbeitsplätze schaffen. Zusätzliche Umsatzsteuerbefreiungen auf Server und Strom können die Lebenszykluskosten eines 50-MW-Projekts um 15–25 Millionen USD reduzieren [3]Texas Comptroller, "Qualifying Data Centers FAQ," comptroller.texas.gov. Klarere Regeln und ein kürzerer Genehmigungszyklus minimieren das regulatorische Risiko und veranlassen Betreiber, früher und in größerem Maßstab zu investieren, was den Markt für Rechenzentren in Houston direkt stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Netzüberlastung in West-Houston | -0.80% | West-Houston (Katy), Energiekorridor | Kurzfristig (≤ 2 Jahre) |

| Versicherungskostenaufschläge für Hurrikan- und Überschwemmungsgebiete | -0.60% | Harris County, Überschwemmungsgebiete an der Golfküste | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für hochdichte Flüssigkühlbetriebe | -0.40% | Großraum Houston | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen während Dürreperioden an der Golfküste | -0.70% | Texas-Golfküste, ERCOT-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Netzüberlastung in West-Houston

Die ERCOT-Überlastungsgebühren haben sich zwischen 2016 und 2022 verfünffacht, was auf Übertragungsengpässe zurückzuführen ist, die die Spotpreise in West-Houston um 10–15 USD pro MWh erhöhen [4].ERCOT, "Congestion Cost Savings Test," ercot.com CenterPoint investierte 285 Millionen USD in die Brazos-Valley-Verbindungsleitung, aber die eigene Prognose zeigt einen Lastanstieg von 50 % bis 2031, was darauf hindeutet, dass Leitungserweiterungen der Nachfrage hinterherhinken werden. Vorgefertigte Umspannwerkpakete kosten aufgrund der Rohstoffinflation jetzt 30 % mehr als 2024, was schnelle Stromausbauten einschränkt. Diese Dynamik macht Strom zum begrenzenden Faktor für die Standortgröße statt Land oder Glasfaser, was das kurzfristige Wachstum des Marktes für Rechenzentren in Houston im Westen einschränkt.

Versicherungskostenaufschläge für Hurrikan- und Überschwemmungsgebiete

Die Gewerbeimmobilienversicherung in Texas stieg um 24 % über den nationalen Durchschnitt und ist auf dem Weg, sich bis 2030 zu verdoppeln, da sich die Golfstürme intensivieren. FEMAs Risikobewertung 2.0 könnte die Überschwemmungsversicherungsprämien in Harris County um 75 % erhöhen, was für einen 50-MW-Standort jährliche Betriebskosten von 2–4 Millionen USD bedeutet. Betreiber reagierten mit der Erhöhung von Böden und der Installation von Tauchpumpen – Maßnahmen, die 500–800 USD pro kW an Investitionskosten hinzufügen, aber günstiger bleiben als längere Ausfallzeiten. Obwohl Tier-III- und Tier-IV-Anlagen Hurrikane historisch gesehen ohne Ausfall überstanden haben, dämpfen höhere Versicherungs- und Bauprämien den ROI für neue Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Konsolidierung rund um Massiv-Standorte

Mega-Standorte beanspruchten 37,95 % der im Jahr 2025 installierten Leistung und unterstreichen damit eine Verlagerung hin zu großen zusammenhängenden Flächen, die Multi-Tenant-Hyperscale-Hallen und Energiesektor-HPC-Käfige aufnehmen. Massiv-Standorte entwickeln sich jedoch zur volumenmäßigen Wachstumsgeschichte und wachsen mit einer CAGR von 9,65 %, dank Effizienzgewinnen, die die Stückbetriebskosten im Vergleich zu eigenständigen Mega-Projekten um etwa 15 % senken. Die Marktgröße für Rechenzentren in Houston für Massiv-Anlagen soll bis 2032 42,3 MW übersteigen, und Data Foundrys 60-MW-Standort Houston 2 veranschaulicht, wie hochdichte Racks (≥50 kW) in Kombination mit für 185-mph-Wind ausgelegten Gebäudehüllen petrochemische Nutzer anziehen, die Hochwasserschutz suchen. Landknappheit in der Innenstadt drängt Betreiber zu Mega-Standorten in Vororten, wo niedrigere Immobilienkosten die höheren Ausgaben für Übertragungsaufrüstungen ausgleichen. Mittelgroße und kleine Flächen dienen als Edge-Hubs in der Nähe von Raffinerien, aber ihr Marktanteil im Markt für Rechenzentren in Houston wird voraussichtlich sinken, da sich Arbeitslasten digitaler Zwillinge an zentralen Standorten mit fortschrittlicher Flüssigkühlung konsolidieren.

Standorte der zweiten Kategorie fungieren als Testfelder für neue Anbieter, die die Houston-Nachfrage einschätzen, bevor sie auf Massiv-Investitionen hochskalieren. Skybox Houston I, ein Großstandort auf einem 20 Hektar großen privaten Grundstück mit einem Potenzial von 300 MVA, ist ein typisches Beispiel für das Stufenmodell, das von Energiekunden bevorzugt wird, die maßgeschneiderte Sicherheit suchen. Die Inflation bei Baumaterialien hat die Kosten für Kaltwasseranlagen seit 2024 um 300–400 USD pro kW erhöht, dennoch genehmigen Betreiber diese Projekte weiterhin, da jede neue 10-MW-Halle einen einzelnen Cloud-Ankermieter aufnehmen kann. Im Prognosezeitraum werden Massiv-Anlagen voraussichtlich die höchsten Marktanteilsgewinne im Markt für Rechenzentren in Houston erzielen, da Hyperscaler KI-Trainingscluster gemeinsam mit Energiebranchenpartnern betreiben.

Nach Tier-Standard: Zuverlässigkeitswettbewerb

Tier III blieb mit einem Anteil von 56,60 % an der im Jahr 2025 installierten Last das Arbeitstier und balanciert Redundanz mit Kosten für Unternehmens-ERP, seismische Datenarchive und Retail-Colocation-Suiten. Der Beitrag von Tier IV zur Marktgröße der Rechenzentren in Houston steigt jedoch, da KI-Inferenz und Hochfrequenzhandel null ungeplante Ausfallzeiten erfordern. Der Marktanteil von Tier-IV-Projekten im Markt für Rechenzentren in Houston wird bis 2032 über 15,40 % hinausgehen, wenn die aktuelle CAGR von 6,42 % anhält. CyrusOnes klimaneutraler DFW10-Standort, obwohl in Dallas angesiedelt, demonstriert Taktiken, die in Houston gespiegelt werden: Eigenstromerzeugung und doppelte Versorgungsanschlüsse stärken die Betriebszeit und erfüllen gleichzeitig Anforderungen an grüne Energie. Der Kapitalaufschlag für Tier IV liegt derzeit 40–50 % über Tier III, dennoch akzeptieren GPU-Farm-Betreiber den Aufpreis angesichts stündlicher Ausfallkosten.

Inzwischen ist Netralitys Standort 1301 Fannin ein typisches Beispiel für Tier-III-Exzellenz, indem er Hochwasserschutz, Multi-Carrier-Meet-Me-Räume und Energy-Star-Zertifizierung in eine Innenstadthochhaus-Sanierung integriert. Kunden, die von Tier II aufrüsten, schätzten früher niedrige Kosten, überdenken dies aber jetzt nach der Berechnung des Ausfallrisikos. Da sich die Flüssigkühlung auf den Etagen ausbreitet, werden für hochdichte Betriebe zertifizierte Mitarbeiter Lohnaufschläge verlangen, was den lokalen Arbeitsmarkt potenziell einengen könnte. Langfristig sollte ein zweigliedriges Ökosystem bestehen bleiben: Tier III für breite Arbeitslastvielfalt und Tier IV für latenzempfindliche KI-Arbeitslasten, die sowohl für den Energiehandel als auch für die industrielle Automatisierung entscheidend sind.

Nach Auslastung: Spekulative Hüllen signalisieren Vertrauen

Genutzte Kapazität repräsentierte 70,65 % des gesamten Stromverbrauchs in Houston im Jahr 2025, ein Beweis für die robuste Nachbelegung neu gestarteter Hallen. Die Marktgröße für Rechenzentren in Houston für nicht genutzte Flächen wächst mit einer CAGR von 8,68 %, da Entwickler frühzeitig Stahl, Generatoren und Schaltanlagen sichern, um die Zeit bis zur Umsatzgenerierung zu verkürzen. Die vorgefertigten Hüllen von Stream Data Centers in The Woodlands veranschaulichen, wie spekulative Rahmenwerke Hyperscale-Ankermieter sichern, die sofort bezugsfertige Hallen am ersten Tag verlangen. Die Haltekosten steigen während der Vermietungsphase, aber Houstons energiezentriertes Wachstumsprofil ermutigt Entwickler, größere Bestände als in Chicago oder Silicon Valley zu halten.

In aktiven Hallen nimmt Hyperscale-Colocation den Großteil der MW auf; Großhandelssuiten folgen, wobei Retail-Käfige kleinere Ölfelddienstleistungsunternehmen bedienen, die 50–200-kW-Flächen suchen. Digital Realtys 50.000-Quadratfuß-Großhandelsblöcke bieten Cross-Connect-Vorteile für Pipeline-Überwachungs-Software-als-Dienstleistung-Anbieter. Baumaterialien wie Bewehrungsstahl und Zement stiegen nach 2024 um 100–150 USD pro Quadratfuß, was die Break-even-Belegung auf 30–35 % erhöhte, dennoch berichten die meisten Houston-Entwickler von einer Vermietungsgeschwindigkeit, die diese Marke innerhalb von 18 Monaten erreicht – ein Indikator für anhaltende Dynamik im Markt für Rechenzentren in Houston.

Geografische Analyse

Der Innenstadtbereich (CBD) verfügte 2025 über 45,90 % der aktiven Leistung, verankert durch Verbindungsdichte und Nähe zu Finanzhandelsböden. West-Houston (Katy) führt jedoch beim Wachstum mit einer CAGR von 11,02 %, da es 100-Hektar-Parzellen neben Energiekorridor-Hauptsitzen bietet, wo GIS-Seismikteams Nähe benötigen. Die dem Raum Katy zugewiesene Marktgröße für Rechenzentren in Houston soll bis 2032 trotz Netzengpässen, die derzeit die Hallengröße begrenzen, mit der Innenstadt gleichziehen. CenterPoints Netzaufrüstungen könnten hinter der Nachfragekurve zurückbleiben und Entwickler dazu zwingen, Versorgungsanschlüsse mit Gasturbinen oder Brennstoffzellenanlagen zu ergänzen, bis ERCOT neue Übertragungskapazitäten hinzufügt.

Standorte im übrigen Houston beherbergen Edge-Knoten in Raffinerien oder in der Nähe des Hafens Houston; EdgeConneX setzt eine Drei-Glasfaser-Topologie für eine Latenz von unter 5 ms zu Prozesssteuerungs-SPS entlang des Ship Channel ein. Grundstückskostenunterschiede – 15–20 USD pro Quadratfuß in Vororten gegenüber 25–30 USD in der Innenstadt – schaffen strategische Arbitragemöglichkeiten für Betreiber, die hybride Flächen aufbauen. Im Ausblick wird erwartet, dass West-Houston seinen Marktanteil im Markt für Rechenzentren in Houston verdoppelt, während die Innenstadt als kritische Masse für Carrier-Hotels und Meet-Me-Räume erhalten bleibt.

Wettbewerbslandschaft

Houstons Anbietermix verbindet globale REITs – CyrusOne, Digital Realty und Equinix – mit energiespezialisierten unabhängigen Anbietern wie Data Foundry, Skybox, Stream und Element Critical. Die fünf größten Betreiber machten 2024 etwa 50 % der installierten Leistung aus, was auf eine mäßig konzentrierte Szene hindeutet, die noch Raum für Neueinsteiger bietet. CyrusOnes Schuldenrunde von 12 Milliarden USD und der 190-MW-DFW10-Plan veranschaulichen den Maßstab, auf dem Platzhirsche jetzt konkurrieren. Digital Realty verbesserte seine grünen Referenzen, um Unternehmensverlängerungen zu sichern, während Equinix seine Platform-Equinix-Intermetro-Backbones nutzt, um Hochleistungsrouten für die seismische Interpretation zu verkaufen.

Spezialisten konkurrieren mit hochdichter Flüssigkühlung, modularen Leistungsmodulen und gehärteten Gebäudehüllen, die für 500-jährige Überschwemmungsebenen ausgelegt sind. Stream Data Centers vermarktet 300-MVA-betriebsbereites Land in Katy, und Skyboxs militärischer Standort umwirbt LNG-Exporteure, die anlagennahe HPC-Lösungen suchen. Grenzüberschreitende Routen entwickelten sich zu einem Differenzierungsmerkmal: MDC Data Centers' Glasfaserübergang Eagle Pass reduziert die Latenz nach Querétaro, was für Energieabsicherungsabteilungen entscheidend ist. Steigende Ausrüstungskosten belohnen Unternehmen mit Mengenrabattvorteilen; Akteure mit Pipelines unter 20 MW könnten Schwierigkeiten haben, Transformatoren bei einem 18-monatigen Rückstand zu beschaffen, was Fusionen und Übernahmen beschleunigt, da kleinere Gruppen nach Skaleneffizienzen suchen. Nachhaltigkeitsverpflichtungen prägen auch den Wettbewerb: Element Criticals Versprechen für 100 % erneuerbare Energie und Calpine-CyrusOnes Modelle zur Eigenstromerzeugung positionieren sie günstig bei ESG-orientierten Kunden.

Marktführer der Rechenzentrumsindustrie in Houston

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

Cogent

Netrality Data Centers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: CyrusOne gab ein klimaneutrales Rechenzentrum mit 190 MW (DFW10) bekannt, das für die Inbetriebnahme im vierten Quartal 2026 geplant ist.

- Juli 2025: CyrusOne sicherte sich 12 Milliarden USD in nachhaltigkeitsgebundenen Schulden und reservierte 7,9 Milliarden USD für US-amerikanische Projekte.

- Juni 2025: ENGIE und Meta schlossen einen 200-MW-Erneuerbare-Energien-Deal zur Versorgung künftiger Texas-Standorte ab.

- Mai 2025: RWE unterzeichnete zwei 15-jährige Stromabnahmeverträge mit Microsoft für 446 MW texanische Windenergie.

- April 2025: CyrusOne begann mit dem Bau des 70-MW-DFW7-Standorts in Fort Worth.

Berichtsumfang des Marktes für Rechenzentren in Houston

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Markt für Rechenzentren in Houston ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß, Massiv, Mega), nach Tier-Typ (Tier 1&2, Tier 3, Tier 4), nach Auslastung (genutzt [Colocation-Typ [Retail, Großhandel, Hyperscale], Endnutzer [Cloud & IT, Telekommunikation, Medien & Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce]], nicht genutzt). Die Marktgrößen und Prognosen werden in Wert (MW) für alle oben genannten Segmente angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Großhandel | ||

| Nach Endnutzerbranche | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Innenstadtbereich (CBD) |

| West-Houston (Katy) |

| Übriges Houston |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Großhandel | |||

| Nach Endnutzerbranche | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Innenstadtbereich (CBD) | ||

| West-Houston (Katy) | |||

| Übriges Houston | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuell installierte Kapazität im Markt für Rechenzentren in Houston?

Die gesamte installierte IT-Last erreichte 2026 819,62 MW und soll bis 2032 auf 946,99 MW steigen.

Welcher Teilmarkt wächst im Großraum Houston am schnellsten?

West-Houston (Katy) wächst bis 2032 mit einer CAGR von 11,02 % aufgrund reichlich vorhandener Grundstücke und der Nähe zu Hauptsitzen des Energiesektors.

Welche Anreize bietet Texas für neue Rechenzentrumsprojekte?

Das JETI-Gesetz gewährt 50–75 % Grundsteuerbefreiungen sowie Umsatzsteuerbefreiungen auf Ausrüstung und Strom für qualifizierende Projekte.

Wie gehen Betreiber mit der Netzüberlastungsherausforderung in Houston um?

Entwickler setzen Eigenstromerzeugung ein, sichern langfristig beschaffbare Schaltanlagen frühzeitig und arbeiten mit CenterPoint an neuen Umspannwerken zusammen.

Warum nimmt die Tier-IV-Akzeptanz in Houston zu?

KI-, Hochfrequenzhandels- und industrielle Digitalzwillingsarbeitslasten erfordern nahezu null Ausfallzeiten, was die Nachfrage nach Tier-IV-Redundanz steigert.

Welcher Anteil der Kapazität wird derzeit genutzt im Vergleich zu vorgefertigten Hüllen?

Genutzte Hallen machen 70,65 % der installierten Leistung aus, während nicht genutzte Bestände mit einer CAGR von 8,68 % wachsen, um künftige Hyperscale-Nachfrage zu bedienen.

Seite zuletzt aktualisiert am: