Marktgröße und Marktanteil für die Behandlung des humanen respiratorischen Synzytialvirus

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

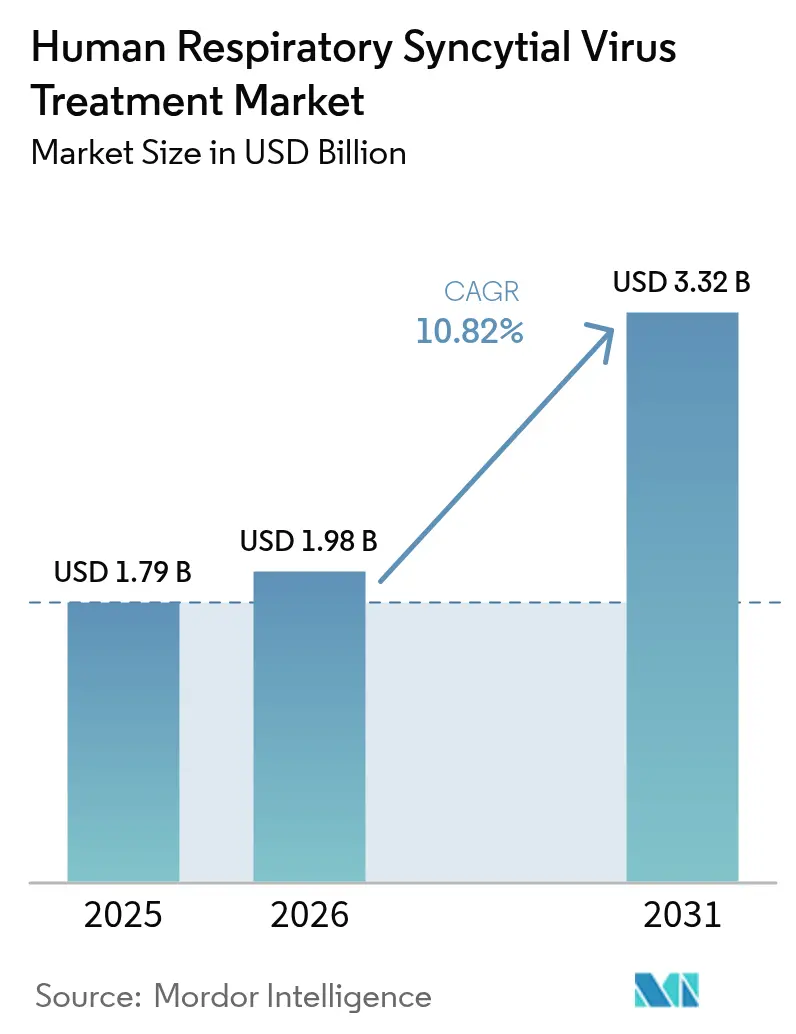

| Marktgröße (2026) | 1.98 Milliarden US-Dollar |

| Marktgröße (2031) | 3.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.82% CAGR |

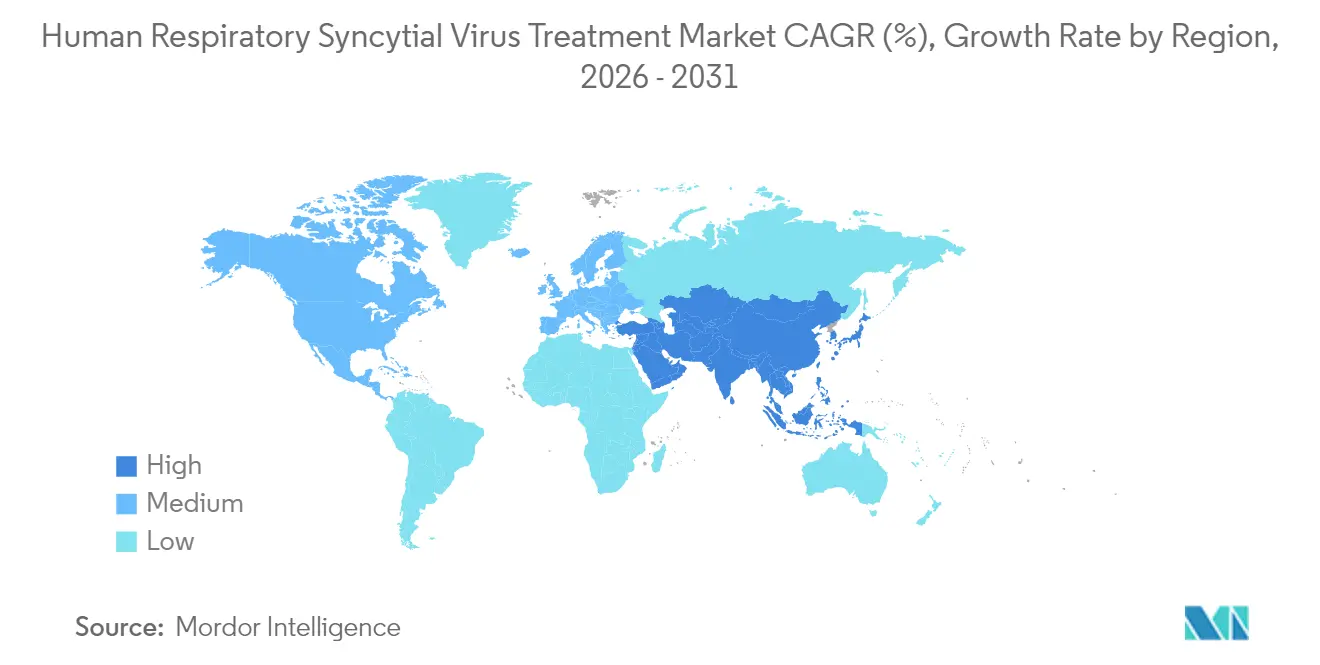

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung des humanen respiratorischen Synzytialvirus von Mordor Intelligence

Die Marktgröße für die Behandlung des humanen respiratorischen Synzytialvirus wird im Jahr 2026 auf USD 1,98 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,79 Milliarden, mit Projektionen für 2031 von USD 3,32 Milliarden, was einem Wachstum von 10,82 % CAGR über 2026–2031 entspricht. Anhaltende Anstiege der RSV-Fälle nach der Pandemie, die kommerzielle Einführung von drei Erwachsenenimpfstoffen und eine deutlich steigende Abdeckung der Immunprophylaxe bei Säuglingen erweitern die adressierbaren Volumina in Ländern mit hohem und mittlerem Einkommen. Langwirksame monoklonale Antikörper festigen ein präventives Versorgungsparadigma, das die Prioritäten der Arzneimittellisten neu gestaltet, während beschleunigte mRNA- und niedermolekulare Programme den Innovationszyklus über traditionelle Fusionsinhibitoren hinaus ausdehnen. Hersteller skalieren flexible Kapazitäten, da saisonale Nachfrageschwankungen in einem geografisch diversifizierter werdenden Markt weiterhin schwer vorherzusagen sind. Der Wettbewerb verschärft sich, da große Impfstoffhersteller um Verträge mit öffentlichen Kostenträgern konkurrieren und mittelgroße Biotechnologieunternehmen gezielte Lizenzvereinbarungen nutzen, um Optionalität für die Auslizenzierung in späten Phasen zu erhalten.

Wichtigste Erkenntnisse des Berichts

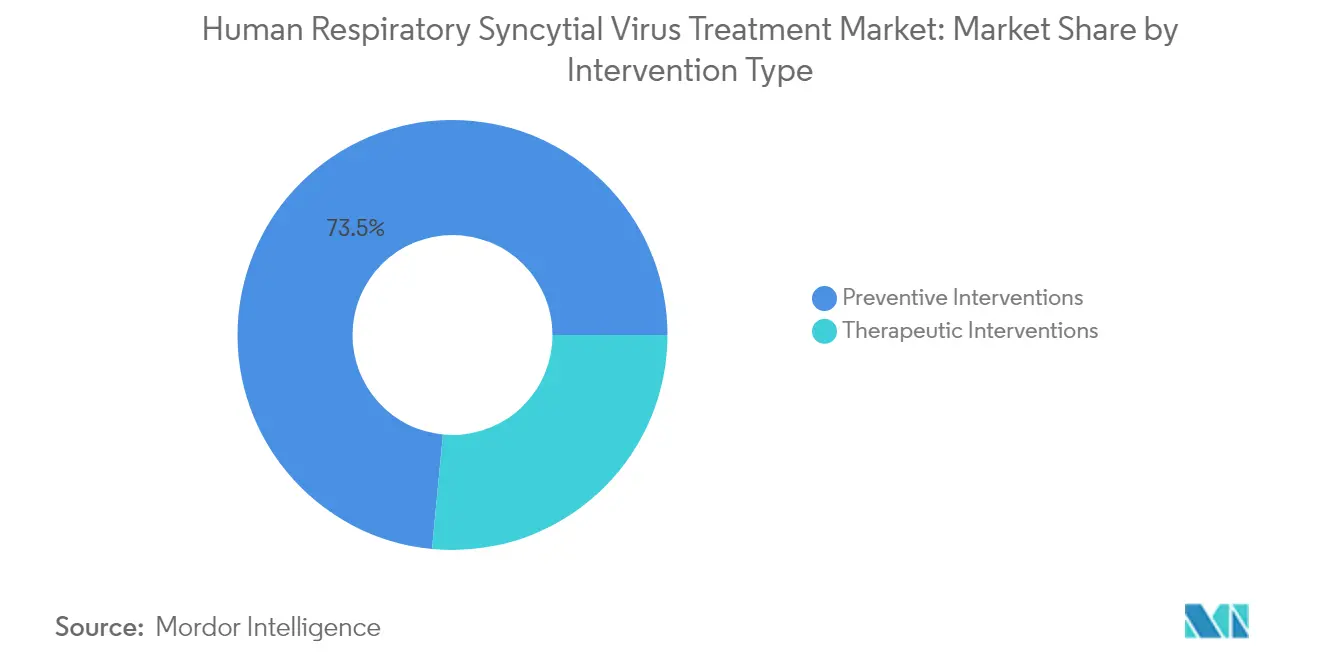

- Nach Interventionstyp führte die Prophylaxe mit monoklonalen Antikörpern im Jahr 2025 mit einem Marktanteil von 43,98 % am Markt für die Behandlung des humanen respiratorischen Synzytialvirus, während Impfstoffe bis 2031 die schnellste CAGR von 11,93 % verzeichnen sollen.

- Nach Verabreichungsweg beherrschten injizierbare Produkte im Jahr 2025 78,04 % der Marktgröße für die Behandlung des humanen respiratorischen Synzytialvirus; orale Antivirale werden voraussichtlich mit einer CAGR von 12,41 % über 2026–2031 wachsen.

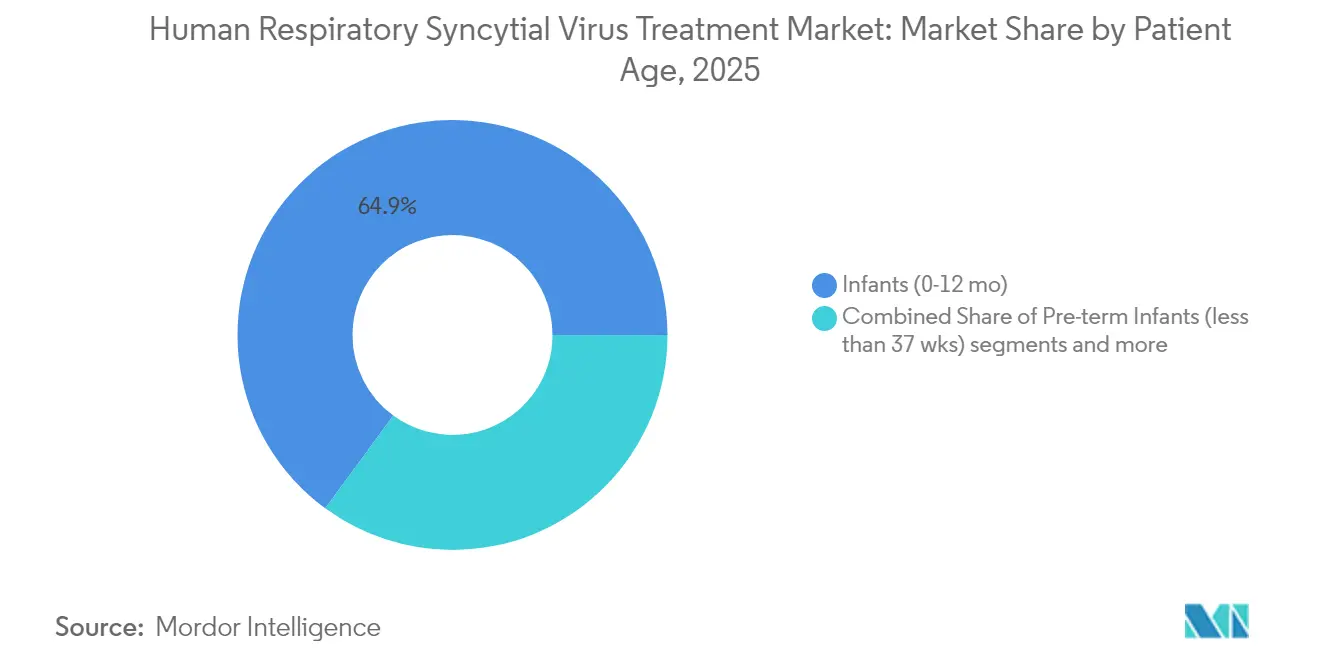

- Nach Patiententyp entfielen im Jahr 2025 64,92 % des Gesamtumsatzes auf Säuglinge unter 1 Jahr, während die Kohorte der ≥60-Jährigen mit einer CAGR von 13,56 % bis 2031 am schnellsten wachsen wird.

- Nach Geografie erzielte Nordamerika im Jahr 2025 39,12 % des Umsatzes; der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 11,58 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung des humanen respiratorischen Synzytialvirus

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Akzeptanz der Langzeit-Prophylaxe mit monoklonalen Antikörpern | +4.9% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Krankenhauseinweisungen von Erwachsenen ≥60 Jahren, die eine rasche Impfstoffakzeptanz auslösen | +2.8% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Nationale Säuglingsimpfprogramme in Schwellenländern | +1.5% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Zunehmender Risikokapitalfluss in orale antivirale Therapeutika, der die Breite der Pipeline steigert | +1.2% | Global, mit anfänglicher Auswirkung in Nordamerika | Langfristig (≥ 4 Jahre) |

| WHO-Präqualifizierungsweg für maternale RSV-Impfstoffe | +0.6% | Global, mit Schwerpunkt auf Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Akzeptanz der Langzeit-Prophylaxe mit monoklonalen Antikörpern

Nirsevimab bietet mit einer einzigen Injektion saisonalen Vollschutz und zeigte in Zulassungsstudien eine Wirksamkeit von etwa 70–80 % gegen medizinisch betreute RSV-Erkrankungen. Im Jahr 2024 genehmigte Liefererweiterungsvereinbarungen sorgten für eine breitere Verfügbarkeit in der Saison 2024–2025, stärkten das Vertrauen der Kostenträger und unterstützten eine schnellere Integration in Leitlinien. Erstattungsrahmen in den Vereinigten Staaten und Europa mildern die hohen Kosten pro Dosis ab und ermöglichen es Krankenhaussystemen, präventive Budgets von Palivizumab auf länger wirkende Plattformen zu verlagern. Marktanalysen zeigen, dass jeder Anstieg der Abdeckung anspruchsberechtigter Säuglinge um 10 Prozentpunkte einem inkrementellen Jahresumsatz von fast USD 150 Millionen entspricht. Der klare klinisch-wirtschaftliche Wert wird den Markt für die Behandlung des humanen respiratorischen Synzytialvirus mittelfristig in einem Premium-Preiskorridor halten.

Zunehmende Krankenhauseinweisungen von Erwachsenen ≥60 Jahren, die eine rasche Impfstoffakzeptanz auslösen

Die CDC-Überwachung bestätigte jährlich 60.000–160.000 Krankenhauseinweisungen und bis zu 10.000 Todesfälle unter älteren US-Amerikanern, was die Ausrichtung der Kostenträger auf eine routinemäßige RSV-Impfung für ältere Erwachsene mit höherem Risiko katalysierte[1]Quelle: Zentren für Seuchenkontrolle und -prävention, „RSV-Impfstoffleitlinien”, cdc.gov . Drei zugelassene Impfstoffe decken diese Kohorte nun ab, wobei jeder eine Wirksamkeit von mehr als 67 % gegen Erkrankungen der unteren Atemwege nachweist. Reale Belege aus der ersten Saison verzeichneten eine Wirksamkeit von etwa 75 % bei der Verhinderung von Krankenhauseinweisungen, was die Entscheidung zur Erstattung eines Einmaldosierungsschemas bekräftigt. Öffentlich-private Beschaffungskonsortien in Deutschland und Japan spiegeln die US-amerikanische Abdeckung wider und erweitern den Marktfußabdruck für die Behandlung des humanen respiratorischen Synzytialvirus unter Senioren weiter. Die Akzeptanzdynamik fügt der Gesamtprognose für die CAGR bis zur Mitte des Jahrzehnts daher etwa 2,8 % hinzu.

Nationale Säuglingsimpfprogramme in Schwellenländern

Piloteinführungen in Australien und Brasilien haben Liefermodelle validiert, die maternale Impfung in der 32.–36. Schwangerschaftswoche mit postnatalen Kampagnen für monoklonale Antikörper kombinieren[2]Quelle: Gesundheitsministerium Westaustralien, „Abrysvo- und Beyfortus-Implementierung”, health.wa.gov.au . Regierungen in Indien und Indonesien erarbeiten ähnliche Leitlinien, unterstützt durch Gavi-Finanzierung und die globale Marktstudie der WHO, die eine gebündelte Beschaffung fördert. Große Geburtskohorten in Süd- und Südostasien beschleunigen den Volumenanstieg, sobald politische Entscheidungen getroffen werden. Infolgedessen profitiert der Markt für die Behandlung des humanen respiratorischen Synzytialvirus von politisch gesteuerter Nachfrage statt von rein diskretionären Ausgaben, was die mittelfristige Wachstumstrajektorie um 1,5 % anhebt.

Zunehmender Risikokapitalfluss in orale antivirale Therapeutika, der die Breite der Pipeline steigert

Die Transaktionsaktivität überstieg im Jahr 2024 USD 900 Millionen an offengelegten Transaktionen und unterstützt mehrere Phase-2-Studien für N- und L-Protein-Inhibitoren der nächsten Generation. Orale Verabreichung verspricht eine Heimbehandlung und bessere Therapietreue – Eigenschaften, die von Kostenträgern geschätzt werden, die Krankenhausaufenthalte bei Erwachsenen mit Komorbiditäten begrenzen möchten. Frühe Daten aus Humanprovokationsstudien mit S-337395 und Zelicapavir zeigten Viruslastreduzierungen von nahezu 90 %, was die Überzeugung der Investoren stärkt. Diese Programme erweitern die Wettbewerbsdynamik, indem sie Nicht-Impfstoffspezialisten anziehen und sicherstellen, dass der Markt für die Behandlung des humanen respiratorischen Synzytialvirus einen Innovationstrichter beibehält, der über Pharmaunternehmen mit großer Marktkapitalisierung hinausgeht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich antiviraler Resistenz gegenüber Ribavirin, die das Vertrauen der Ärzte verringern | -0.8% | Global, mit stärkerer Auswirkung in Regionen mit umfangreichem Ribavirin-Einsatz | Mittelfristig (2–4 Jahre) |

| Saisonale Nachfragevolatilität, die die Kapazitätsplanung für Hersteller erschwert | -1.2% | Global, mit unterschiedlicher Auswirkung je nach regionaler RSV-Saisonalität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich antiviraler Resistenz gegenüber Ribavirin, die das Vertrauen der Ärzte verringern

Aufkommende Ribavirin-resistente RSV-Stämme untergraben das Vertrauen der Kliniker in das Molekül und werfen damit Unsicherheit über das breitere Feld der antiviralen Therapie auf. Obwohl Ribavirin nun hauptsächlich auf immungeschwächte Patienten beschränkt ist, können sporadische Resistenzberichte die Verschreibungseinstellungen gegenüber neuen niedermolekularen Kandidaten beeinflussen. Infolgedessen müssen Entwickler in klinischen Dossiers robuste Resistenzbarriere-Profile nachweisen, was die Adoptionskurven leicht verzögert. Die Bremswirkung auf das Gesamtwachstum wird derzeit auf 0,8 % geschätzt – ein bescheidener, aber bemerkenswerter Gegenwind, da sich der Markt für die Behandlung des humanen respiratorischen Synzytialvirus auf diversifizierte Behandlungsmodalitäten zubewegt.

Saisonale Nachfragevolatilität, die die Kapazitätsplanung für Hersteller erschwert

RSV-Epidemien verschoben sich während der COVID-19-Pandemie aus ihren traditionellen Winterfenstern heraus, was die Prognosen der Hersteller durcheinanderbrachte und Ende 2023 zu Lieferengpässen bei Beyfortus führte. Unternehmen investieren in Mehrzweck-Abfüll- und -Verpackungslinien sowie modulare Kühlkettenlagerung, aber die Produktion erreicht ihren Höhepunkt immer noch weit bevor die Nachfrage sichtbar wird. Überbestellungen riskieren Lagerabschreibungen, während Unterbestellungen die Ziele der öffentlichen Gesundheit gefährden und den Markenwert untergraben. Bis sich die Vorhersagemodellierung verbessert, werden Kapazitätsplanungsherausforderungen voraussichtlich kurzfristig 1,2 % von der CAGR des Marktes für die Behandlung des humanen respiratorischen Synzytialvirus abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Interventionstyp: Präventive Strategien übertreffen therapeutische Optionen

Die Prophylaxe mit monoklonalen Antikörpern machte 43,98 % des Umsatzes im Jahr 2025 aus und bestätigt eine entscheidende Marktverschiebung hin zur Prävention, wobei sie die größte einzelne Umsatzbasis innerhalb des Marktes für die Behandlung des humanen respiratorischen Synzytialvirus bildet. Nirsevimabs einmal-pro-Saison-Schema wurde schnell in pädiatrische Leitlinien integriert, während Mercks investigatives Clesrovimab den Wettbewerb intensivieren könnte, wenn es 2025 zugelassen wird. Erwachsenenimpfstoffe sind zwar neuer, verzeichnen aber den steilsten Anstieg, da Kostenträger sie in influenzaähnliche Beschaffungsrahmen integrieren. Die kollektive CAGR der Impfstoffe von 11,93 % soll bis 2031 den Umsatzabstand zu Antikörpern schließen, was zeigt, wie der Markt für die Behandlung des humanen respiratorischen Synzytialvirus Produktmodalitäten diversifiziert, ohne bestehende Franchises zu kannibalisieren.

Therapeutika wie orale Antivirale bleiben ein kleinerer Anteil, profitieren aber von anhaltendem Risikokapital, was eine Pipeline aus Fusions- und Polymeraseinhibitoren für die ambulante Versorgung hervorbringt. Zelicapavirs Viruslastabfall an Tag 5 von 1,4 log gegenüber Placebo zeigt, dass solche Wirkstoffe Hochrisiko-Erwachsenenpopulationen ansprechen könnten, bei denen Impfstoffe unterdurchschnittlich abschneiden. Da diese Behandlungen in späte Studienphasen übergehen, werden unterstützende Bewertungen der Gesundheitstechnologie entscheidend sein. Infolgedessen hängt die Wettbewerbspositionierung nun davon ab, bevölkerungsspezifischen Nutzen nachzuweisen, anstatt eine allgemeine Wirksamkeit zu versprechen, was zukünftige Bewertungsmaßstäbe im gesamten Markt für die Behandlung des humanen respiratorischen Synzytialvirus prägt.

Nach Verabreichungsweg: Dominanz injizierbarer Produkte durch orale Innovation herausgefordert

Injizierbare Produkte erzielten 78,04 % des Umsatzes im Jahr 2025 und behalten logistische Vorteile bei Säuglingen und in der Langzeitpflege, wo der Einmalschutz die Therapietreue vereinfacht. Vorgefüllte Spritzenpräsentationen und kombinierte Impfstoffarbeitsströme verankern die intramuskuläre Verabreichung für Massenkampagnen weiter. Dennoch werden orale Antivirale voraussichtlich mit einer CAGR von 12,41 % Marktanteile gewinnen, begünstigt durch die Präferenz der Kostenträger für ambulante Optionen, die Krankenhaustage und Infusionsstuhlzeiten begrenzen. Dieses Wachstum veranschaulicht, wie durch Darreichungsform getriebene Bequemlichkeit Umsatzpools innerhalb der Marktgröße für die Behandlung des humanen respiratorischen Synzytialvirus für Hochrisiko-Erwachsene und immungeschwächte Gruppen umverteilen kann.

Intranasale und inhalative Formulierungen bleiben explorativ, könnten aber die systemische Immunität durch Stärkung der mukosalen Abwehr ergänzen – ein Attribut, das sowohl für die Prophylaxe als auch für die schnelle Postexpositionsprophylaxe attraktiv ist. Akademische Konsortien haben vielversprechende Ansätze zur Stabilisierung des RSV-F-Proteins berichtet, die zukünftige nadelfreie Kandidaten unterstützen könnten. Wenn Wirksamkeitsschwellen erreicht werden, könnten solche Modalitäten in schulpflichtige und jugendliche Segmente vordringen, die derzeit unterversorgt sind, und dem Markt für die Behandlung des humanen respiratorischen Synzytialvirus neue Volumenströme hinzufügen.

Nach Patientenalter: Pädiatrischer Fokus erweitert sich auf ältere Erwachsene

Säuglinge unter 1 Jahr generierten 64,92 % des Umsatzes im Jahr 2025, was die allgemein empfohlenen Präventionspläne widerspiegelt, die diese stark belastete Gruppe priorisieren. Die Epidemiologie nach der Markteinführung zeigt, dass die Krankenhauseinweisungsraten in der ersten Nordhalbkugel-Saison des weit verbreiteten Nirsevimab-Einsatzes um 28–43 % gesunken sind, was die Investitionen der Kostenträger validiert. Die Marktgröße für die Behandlung des humanen respiratorischen Synzytialvirus für die pädiatrische Kohorte sollte erheblich bleiben, da die globalen Geburten jährlich 130 Millionen übersteigen, doch das Wachstum verlangsamt sich, da die Abdeckung in Hocheinkommensländern gesättigt wird.

Erwachsene ab ≥60 Jahren sind die am schnellsten wachsende Gruppe, geleitet von klaren Morbiditätsdaten und neuen Impfstoffoptionen. Die Krankenhauseinweisungslast ist mit der von Influenza vergleichbar, und Kosteneffektivitätsanalysen unterstützen eine systematische Impfung für Personen ab 75 Jahren. Die Akzeptanz in der Altersgruppe 60–74 steigt, da der Beratungsausschuss für Impfpraktiken (ACIP) die Empfehlungen ausweitet, was eine risikostratifizierte Abdeckung ermöglicht und das Vertrauen der Kostenträger stärkt. Aufkommende regulatorische Einreichungen zielen auf Erwachsene im Alter von 18–59 Jahren mit Komorbiditäten ab, was impliziert, dass der Markt für die Behandlung des humanen respiratorischen Synzytialvirus schrittweise ein lebenslanges Präventionsparadigma annehmen wird.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,12 % des globalen Umsatzes bei, unterstützt durch robuste Erstattung, hohes Krankheitsbewusstsein und rasche Kodifizierung von Impfstoff- und Antikörperleitlinien. Die Vereinigten Staaten allein verabreichten in der Saison 2024–2025 mehr als 4 Millionen Dosen monoklonaler Antikörper, doch die Abdeckung bleibt ungleichmäßig, wobei bis März 2025 nur 22,2 % der anspruchsberechtigten Senioren geimpft waren. Kanada evaluiert ein nationales Impfprogramm für Erwachsene ≥60 Jahre, das dem regionalen Markt für die Behandlung des humanen respiratorischen Synzytialvirus eine jährliche Chance von etwa USD 120 Millionen hinzufügen könnte.

Europa hält den zweitgrößten Anteil, aber die Akzeptanz variiert stark zwischen den Mitgliedstaaten. Deutschlands Befürwortung der Immunisierung für Personen ≥60 Jahre im Rahmen der gesetzlichen Krankenversicherung beschleunigt die Beschaffung, während südeuropäische Länder noch auf das individuelle Urteil der Ärzte setzen. Die Zulassungen der Europäischen Arzneimittel-Agentur für mehrere Impfstoff- und Antikörperoptionen schaffen eine harmonisierte regulatorische Grundlage, doch unterschiedliche Bewertungen der Gesundheitstechnologie prägen den lokalisierten Marktzugang. Bemühungen um Erstattungsparität, die von der Europäischen Kommission vorangetrieben werden, könnten die grenzüberschreitende Gerechtigkeit verbessern und den Marktanteil für die Behandlung des humanen respiratorischen Synzytialvirus in wenig erschlossenen Märkten steigern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,58 %, getrieben durch steigende Gesundheitsausgaben, demografisches Gewicht und Führungsrolle bei klinischen Studien zu RSV-Prophylaktika. Japans Impfstoffabdeckung für ältere Erwachsene überstieg in seiner ersten Saison 40 %, was eine hohe Reaktionsfähigkeit der Verbraucher auf ärztliche Empfehlungen widerspiegelt. Chinas Gesundheitsbehörden bewerten inländische Antikörper- und Impfstoffkandidaten, was nach Abschluss der nationalen Arzneimittelerstattungsverhandlungen ein Volumen in Milliardenhöhe freisetzen könnte. Unterdessen priorisieren Indien und Indonesien maternale Immunisierungsrahmen, die von Gavi unterstützt werden, was darauf hindeutet, dass die Erweiterung des Kostenträgermix den Marktfußabdruck für die Behandlung des humanen respiratorischen Synzytialvirus weiter ausdehnen wird.

Südamerika und der Nahe Osten & Afrika zusammen repräsentieren weniger als 10 % des Umsatzes im Jahr 2025, aber die Krankheitslast deutet auf latente Nachfrage hin. Brasilien stellte im Haushaltsplan 2025 Bundesmittel für die maternale Immunisierung bereit, während die Staaten des Golfkooperationsrats Ausschreibungsverfahren für die Impfung älterer Erwachsener eingeleitet haben. Zugangshindernisse, einschließlich Kühlketteninfrastruktur und Budgetbeschränkungen, hemmen die sofortige Akzeptanz, aber der WHO-Präqualifizierungsweg und gestaffelte Preisverpflichtungen könnten Wendepunkte in diesen aufstrebenden Grenzmärkten für die Behandlung des humanen respiratorischen Synzytialvirus beschleunigen.

Wettbewerbslandschaft

Der Markt für die Behandlung des humanen respiratorischen Synzytialvirus ist mäßig konzentriert, wobei die fünf größten Anbieter im Jahr 2024 erhebliche Umsätze erzielten. AstraZeneca und Sanofi dominieren das Segment der monoklonalen Antikörper durch ihr gemeinsam vermarktetes Beyfortus, dessen Umsatz im vierten Quartal 2024 nach Entspannung der Kapazitätsengpässe USD 161 Millionen erreichte. GSK und Pfizer nehmen führende Impfstoffpositionen ein und nutzen jeweils tiefe saisonale Influenza-Infrastrukturen, um kommerzielle Einführungen zu rationalisieren, während Moderna seine mRNA-Expertise nutzt, um nach seiner Zulassung im Jahr 2024 inkrementelle Anteile bei Erwachsenen zu gewinnen.

Strategische Akquisitionen gestalten Portfolios um: AstraZenecas Kauf von Icosavax für USD 1,1 Milliarden sichert einen Dual-Pathogen-Kandidaten, der auf RSV und hMPV abzielt und potenziell Kombinationsimpfstoffprämien erschließt. Pfizers früherer ReViral-Deal stärkte seine antivirale Pipeline mit Sisunatovir und bietet Diversifizierung über Impfstoffe hinaus. Partnerschaften bleiben für regionale Skalierbarkeit bevorzugt; beispielsweise schloss GSK Liefervereinbarungen mit dem Serum Institute of India, um die Durchdringung zu beschleunigen, sobald indische Regulierungsbehörden die Erwachsenenimpfung genehmigen.

Das Störungsrisiko geht von kleineren Biotechnologieunternehmen aus, die differenzierte Modalitäten vorantreiben. Shionogis oraler L-Protein-Inhibitor S-337395 und Enanta's N-Protein-Inhibitor Zelicapavir erhielten beide den FDA-Fast-Track-Status, was den regulatorischen Appetit auf neuartige Behandlungen unterstreicht. Wettbewerbsvorteile werden wahrscheinlich von der klinischen Differenzierung in spezifischen Patientenuntergruppen, der Fertigungsagilität zur Bewältigung saisonaler Spitzen und der Fähigkeit abhängen, wertbasierte Verträge auszuhandeln. Infolgedessen könnten Unternehmen, die Multi-Virus-Kombinationsprodukte oder kosteneffektive Biosimilar-Antikörper liefern, die Wettbewerbsgrundlagen im gesamten Markt für die Behandlung des humanen respiratorischen Synzytialvirus neu setzen.

Marktführer in der Branche für die Behandlung des humanen respiratorischen Synzytialvirus

AbbVie Inc

Merck & Co

AstraZeneca

GSK plc

Bausch Health Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die WHO präqualifizierte Pfizers maternalen Impfstoff ABRYSVO®, was die Gavi-Finanzierung für Einführungen in Ländern mit niedrigem und mittlerem Einkommen ermöglicht

- Dezember 2024: Die FDA akzeptierte Mercks Biologics License Application für Clesrovimab, mit einer erwarteten Entscheidung bis Juli 2025.

Globaler Berichtsumfang des Marktes für die Behandlung des humanen respiratorischen Synzytialvirus

Gemäß dem Umfang des Berichts ist das respiratorische Synzytialvirus (RSV) ein häufiges Atemwegsvirus, das in der Regel leichte, erkältungsähnliche Symptome verursacht. Die meisten Menschen erholen sich innerhalb einer oder zwei Wochen, aber RSV kann schwerwiegend sein, insbesondere bei Säuglingen und älteren Erwachsenen. Der Markt für die Behandlung des humanen respiratorischen Synzytialvirus ist segmentiert nach Verabreichungsweg (Oral, Parenteral), Behandlungstyp (Unterstützende Versorgung, Krankenhausversorgung) und Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika, Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für alle oben genannten Segmente.

| Präventive Interventionen | Prophylaxe mit monoklonalen Antikörpern |

| Impfstoffe | |

| Therapeutische Interventionen | Antivirale Medikamente |

| Immunmodulatoren | |

| Unterstützende Versorgung |

| Injizierbar |

| Oral |

| Inhalativ |

| Intranasal |

| Frühgeborene (<37 Wochen) |

| Säuglinge (0–12 Monate) |

| Kinder (1–5 Jahre) |

| Erwachsene (18–59 Jahre) |

| Ältere Erwachsene (≥60 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Interventionstyp | Präventive Interventionen | Prophylaxe mit monoklonalen Antikörpern |

| Impfstoffe | ||

| Therapeutische Interventionen | Antivirale Medikamente | |

| Immunmodulatoren | ||

| Unterstützende Versorgung | ||

| Nach Verabreichungsweg | Injizierbar | |

| Oral | ||

| Inhalativ | ||

| Intranasal | ||

| Nach Patientenalter | Frühgeborene (<37 Wochen) | |

| Säuglinge (0–12 Monate) | ||

| Kinder (1–5 Jahre) | ||

| Erwachsene (18–59 Jahre) | ||

| Ältere Erwachsene (≥60 Jahre) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung des humanen respiratorischen Synzytialvirus?

Die Marktgröße für die Behandlung des humanen respiratorischen Synzytialvirus wird im Jahr 2026 auf USD 1,98 Milliarden geschätzt und soll bis 2031 USD 3,32 Milliarden erreichen, mit einer CAGR von 10,82 %.

Warum gewinnen monoklonale Antikörper gegenüber traditionellen Antivirale an Bedeutung?

Langwirksame Antikörper wie Nirsevimab bieten Einmaldosis-Saisonschutz und haben in klinischen Umgebungen eine Wirksamkeit von 70–80 % gezeigt, was eine rasche Akzeptanz und Aufnahme in Leitlinien unterstützt.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,58 % wachsen, angetrieben durch steigende Gesundheitsausgaben, große Geburtskohorten und zunehmende Impfinitiativen für Erwachsene.

Was sind die wichtigsten Hindernisse für eine breitere globale Akzeptanz von RSV-Impfstoffen?

Saisonale Nachfragevolatilität, Kühlketteneinschränkungen und Erschwinglichkeitsherausforderungen in Ländern mit niedrigem und mittlerem Einkommen können die Einführung trotz der WHO-Präqualifizierungsbemühungen verzögern.

Seite zuletzt aktualisiert am: