Marktgröße und Marktanteil der STD-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

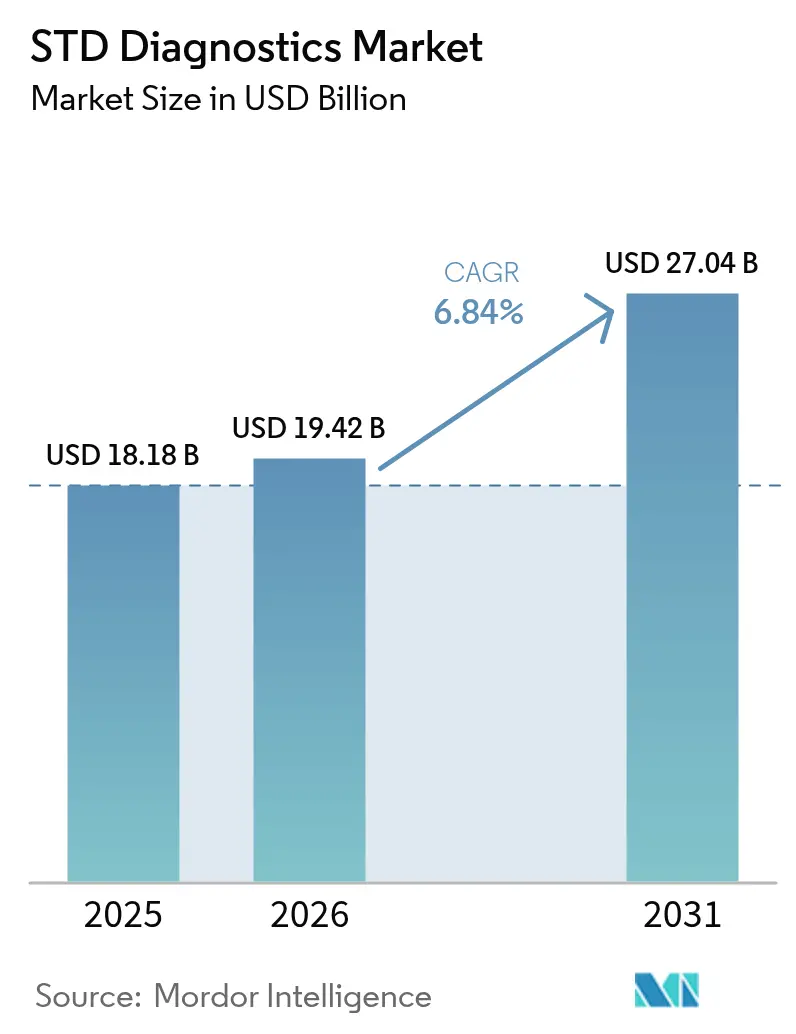

| Marktgröße (2026) | 19.42 Milliarden US-Dollar |

| Marktgröße (2031) | 27.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

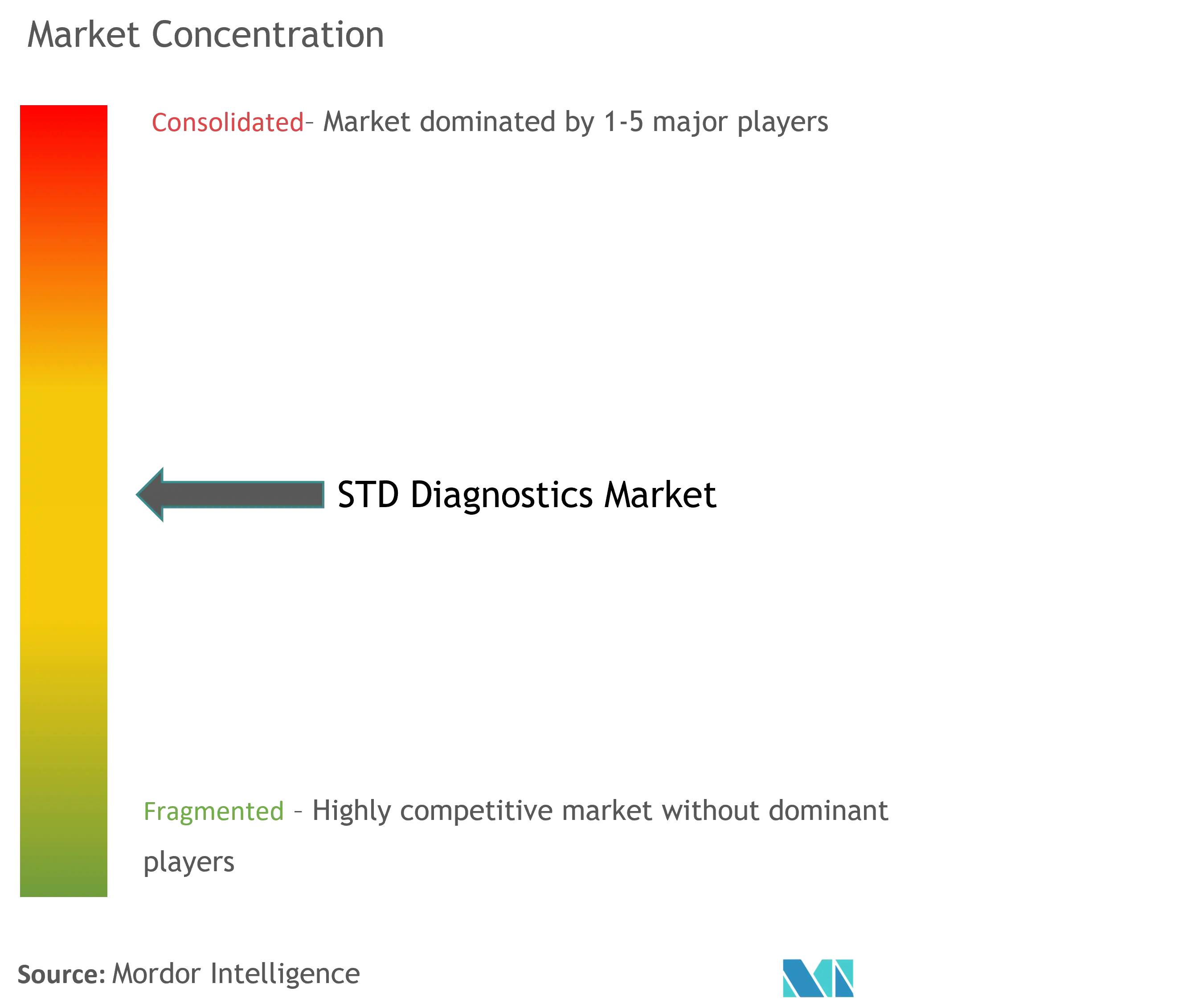

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse STD-Diagnostik von Mordor Intelligence

Die Marktgröße für STD-Diagnostik wurde im Jahr 2025 auf 18,18 Milliarden USD geschätzt und soll von 19,42 Milliarden USD im Jahr 2026 auf 27,04 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,84 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch einen Anstieg der Syphilis-Fälle in den USA um 80 % – mit über 207.000 bestätigten Infektionen im Jahr 2022 – sowie durch die Einrichtung einer bundesstaatlichen Task Force zur Eindämmung dieses Trends angetrieben. Die Weltgesundheitsorganisation verfolgt nun 8 Millionen globale Syphilis-Fälle für das Jahr 2022 und unterstreicht damit die Lücke zu ihrem Ziel einer 90-prozentigen Reduzierung der Infektionen bei Erwachsenen bis 2030. Die Gesamtinzidenz sexuell übertragbarer Infektionen ist seit 1990 um 58,38 % gestiegen, mit den stärksten Belastungen in Regionen mit niedrigem soziodemografischem Index. Der regulatorische Schwung hält an, da die FDA im Mai 2025 Nukleinsäure-STI-Assays in Klasse II umstufte und damit die Genehmigungszyklen für innovative Plattformen verkürzte. Versicherer aktualisierten im Mai 2024 ihre Tabellen für Präventionsleistungen, um kostenlose STD-Screenings zu garantieren und das routinemäßige Testvolumen zu erweitern. Dennoch nennen 68 % der Personen Scham und 85 % die Angst vor dem Urteil des Arztes als Hindernis, was die Nachfrage nach häuslichen und digital vernetzten Diagnoseverfahren ankurbelt.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 50,78 % auf die Molekulardiagnostik im Markt für STD-Diagnostik, während die Sequenzierung der nächsten Generation bis 2031 die schnellste CAGR von 9,13 % verzeichnen soll.

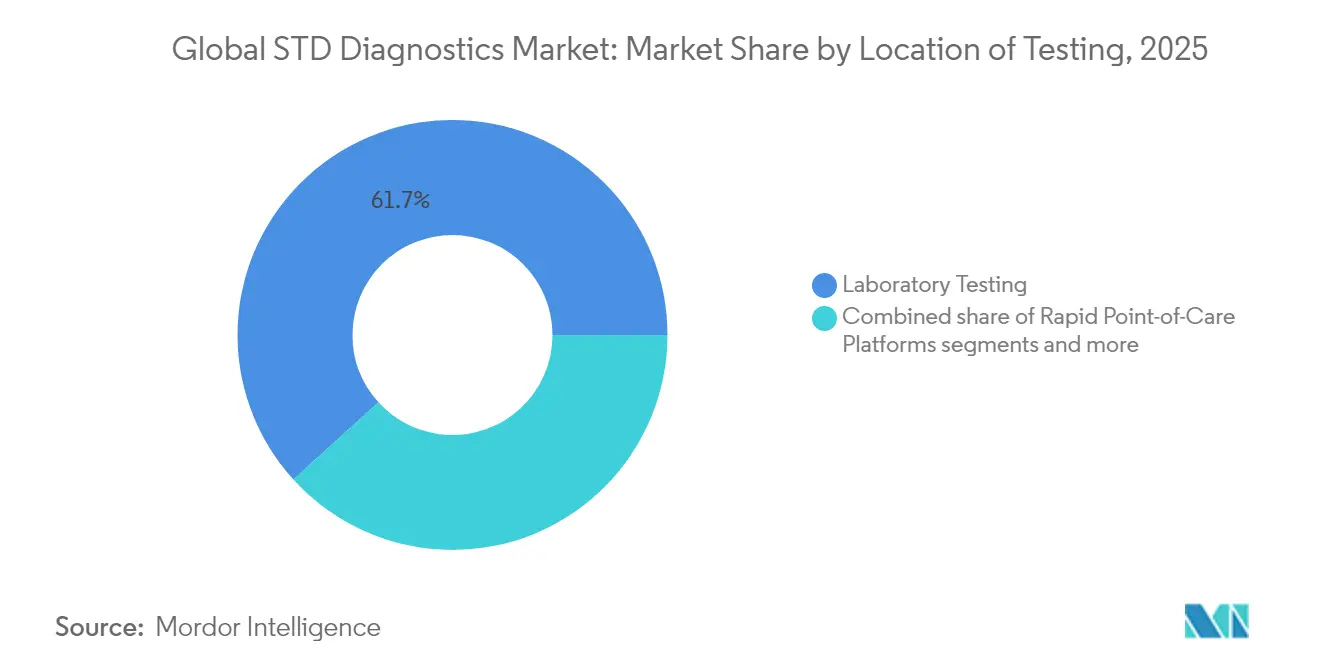

- Nach Standort hielt die Labortestung im Jahr 2025 einen Anteil von 61,74 % an der Marktgröße für STD-Diagnostik, während Point-of-Care-Plattformen mit einer CAGR von 8,39 % bis 2031 voranschreiten.

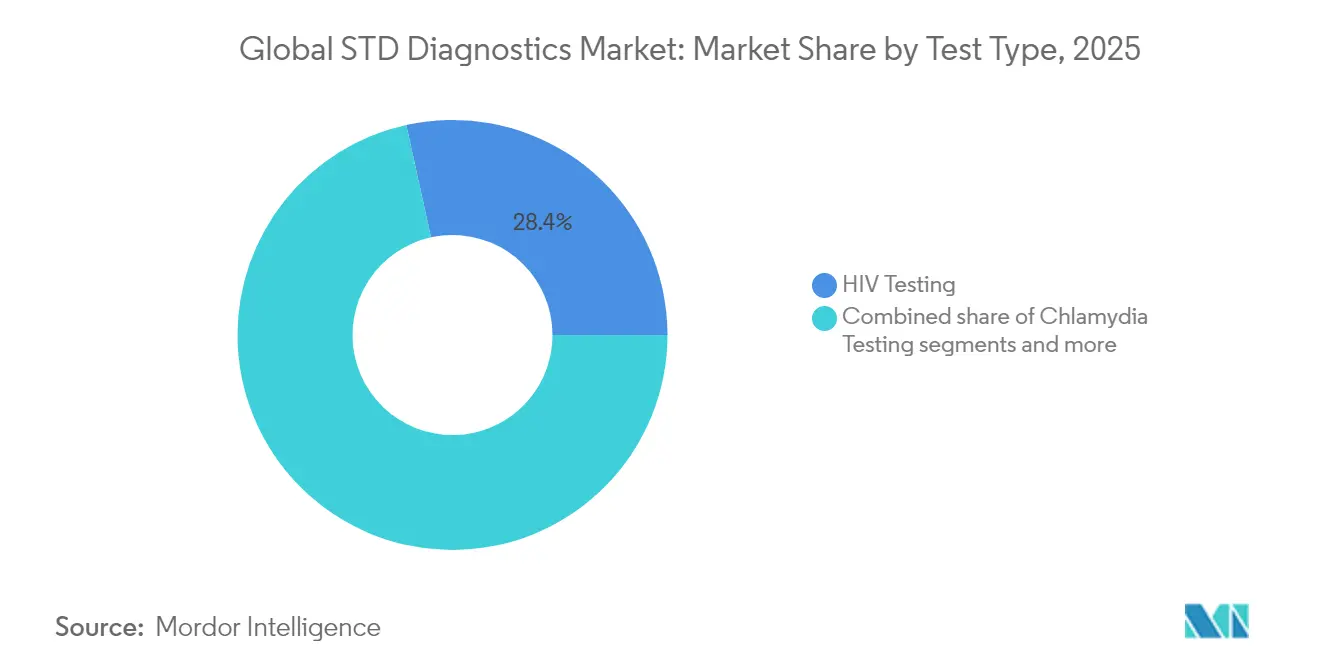

- Nach Testtyp führten HIV-Assays im Jahr 2025 mit einem Umsatzanteil von 28,45 %; Mycoplasma-genitalium-Tests sollen über denselben Zeitraum mit einer CAGR von 7,77 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,62 % am Markt für STD-Diagnostik, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 10,76 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für STD-Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale STD-Inzidenz | +1.8% | Global, mit akuten Auswirkungen in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Screening-Programme | +1.5% | Nordamerika, Europa, Australien mit Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Fortschritte bei NAAT und schnellen PoC-Plattformen | +1.2% | Global, angeführt von entwickelten Märkten mit Technologietransfer | Kurzfristig (≤ 2 Jahre) |

| Häusliche Selbsttests und digitale Vernetzung | +0.9% | Kernmärkte Nordamerika und Europa, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Multiplex-AMR-Panels für STI-Erreger | +0.7% | Global, mit vorrangiger Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Einstellungsscreenings in Schwellenmärkten | +0.4% | Schwellenmärkte, insbesondere asiatisch-pazifischer Raum und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale STD-Inzidenz

Die Weltgesundheitsorganisation verzeichnete im Jahr 2024 täglich mehr als 1 Million neue Fälle sexuell übertragbarer Infektionen[1]Weltgesundheitsorganisation, "Sexuell übertragbare Infektionen (STIs)," who.int. Asymptomatische Verläufe machen etwa 70 % der Chlamydien- und Gonorrhoe-Infektionen aus, weshalb Routinetests zur Unterbrechung der Übertragungsketten unerlässlich sind. Die Generation Z und junge Millennials im Alter von 15–24 Jahren machen fast die Hälfte der Neuinfektionen aus, was Gesundheitssysteme dazu veranlasst, schnelle PoC-Assays zu integrieren, die zeitnahe Ergebnisse liefern und Reinfektionsketten eindämmen. Die Entdeckung von Mpox als sexuell übertragbarem Erreger im Jahr 2024 schuf weiteren Diagnosebedarf, da Kliniker Multiplex-Panels benötigen, die herkömmliche STIs von neu auftretenden Bedrohungen unterscheiden können. Die gleichzeitige Erkennung von Erregern und Resistenzprofilen stellt Nukleinsäure-Plattformen in den Mittelpunkt des wachsenden Marktes für STD-Diagnostik.

Staatlich finanzierte Screening-Programme

Die US-amerikanische Präventivdienste-Task Force weitete ihre Screening-Leitlinien im Jahr 2024 aus und empfahl jährliche Chlamydien- und Gonorrhoe-Tests für alle sexuell aktiven Personen unter 25 Jahren[2]US-amerikanische Präventivdienste-Task Force, "Chlamydien- und Gonorrhoe-Screening," uspreventiveservicestaskforce.org. Ähnliche Maßnahmen in Kanada stellten 74 Millionen CAD (54,8 Millionen USD) bereit, um Tests in indigenen und abgelegenen Gemeinschaften auszuweiten. Die Mitgliedstaaten der Europäischen Union harmonisierten Leitlinien, die FDA-zugelassene oder CE-gekennzeichnete Molekularassays bevorzugen. Diese Programme bieten planbare Beschaffungsströme, stärken Qualitätsmaßstäbe und vergrößern die Marktgröße für STD-Diagnostik in der Primärversorgung, im öffentlichen Gesundheitswesen und in kommunalen Einrichtungen.

Fortschritte bei NAAT und schnellen PoC-Plattformen

Moderne Nukleinsäureamplifikationstests liefern eine Sensitivität von 99,5 % für Chlamydien und Gonorrhoe und verkürzen die Bearbeitungszeit auf weniger als 90 Minuten. Acht molekulare PoC-Plattformen erhielten im Jahr 2024 die FDA-Zulassung – ein deutlicher Anstieg gegenüber drei Zulassungen im Vorjahr, unterstützt durch den Breakthrough-Device-Pathway der Behörde. Multiplex-Kartuschen verarbeiten Urin-, Vaginal- und Rektalproben in einem einzigen Durchlauf, wodurch redundante Arbeitsabläufe entfallen und die Technikerzeit reduziert wird. Digitale Schnittstellen laden Ergebnisse automatisch in elektronische Patientenakten hoch und ermöglichen eine schnellere Partnerbenachrichtigung und Behandlungserfüllung. Solche Effizienzgewinne helfen, die beobachtete Therapielücke von 25 % zu schließen, die entsteht, wenn positive Ergebnisse erst nach dem Verlassen der Klinik durch den Patienten eintreffen.

Häusliche Selbsttests und digitale Vernetzung

Vier rezeptfreie STI-Kits erhielten im Jahr 2024 die FDA-Zulassung, darunter das LetsGetChecked Simple 2 Kit für Chlamydien und Gonorrhoe. Häusliche Probenahme in Verbindung mit Telemedizin führte im Jahr 2024 zu 2,3 Millionen abgeschlossenen STI-Tests, was einem Wachstum von 40 % gegenüber dem Vorjahr entspricht. Anonyme Bestellung und Rücksendung per Post begegnen dem Stigma direkt, insbesondere bei digital-affinen Verbrauchern. Europa und Kanada führen entgegenkommende Regelungen ein, während durch künstliche Intelligenz verbesserte Ergebnis-Dashboards komplexe molekulare Ausgaben in verständliche Pflegeempfehlungen übersetzen. Komfort, Datenschutz und virtuelle Konsultationen auf Abruf ziehen neue Nutzer in den Markt für STD-Diagnostik und erweitern dessen adressierbare Bevölkerung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Soziales Stigma und mangelndes Bewusstsein | -1.4% | Global, am stärksten in konservativen Gesellschaften und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Regulatorische und Erstattungshürden | -0.9% | Schwellenmärkte und Länder mit komplexen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Laborpersonal in Ländern mit niedrigem und mittlerem Einkommen | -0.7% | Länder mit niedrigem und mittlerem Einkommen, ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Falsch-positive Ergebnisse durch Kreuzreaktivität | -0.3% | Global, insbesondere die Einführung von Multiplex-Tests beeinträchtigend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziales Stigma und mangelndes Bewusstsein

Umfragedaten zeigen, dass 43 % der Erwachsenen STI-Screenings aus Angst vor Verurteilung oder Datenschutzverletzungen verzögern oder ablehnen. Kulturelle Tabus in bestimmten Regionen setzen Tests mit Promiskuität gleich und schränken den Zugang von Frauen zur reproduktiven Gesundheitsversorgung unverhältnismäßig stark ein. Im Jahr 2024 gestartete Kampagnen im Bereich der öffentlichen Gesundheit rahmen Screenings als routinemäßige Gesundheitskennzahl neu, doch die Inanspruchnahme bleibt uneinheitlich. Anonyme Heimkits und per App geplante Kliniktermine lindern das Stigma für einige Nutzer, doch rechtliche Beschränkungen für Telemedizin in mehreren Rechtsordnungen verlangsamen eine breitere Einführung. Laufende schulbasierte Pilotprojekte zur Sexualerziehung haben die Testraten dort, wo sie umgesetzt wurden, um 25 % erhöht, was auf langfristige Gewinne hindeutet, sobald die Lehrpläne national ausgeweitet werden.

Regulatorische und Erstattungshürden

Klinische Validierungsstudien für neuartige PoC-Geräte können 2–5 Millionen USD pro Erreger kosten und die Zeitpläne für Start-ups verlängern. Kodierungsunstimmigkeiten bedeuten, dass Kostenträger in mehreren Märkten nach wie vor nur symptomatische Tests erstatten und damit Routinescreenings entmutigen. Obwohl die Centers for Medicare & Medicaid Services im Jahr 2024 die molekularen STI-Codes überarbeiteten, bestehen Deckungslücken für Multi-Analyten-Panels fort und dämpfen die Nachfrageelastizität. Außerhalb der Vereinigten Staaten zwingen fragmentierte Qualitätsstandards Gerätehersteller dazu, länderspezifische Zulassungen zu durchlaufen, was den Markteinführungsplänen häufig 12–18 Monate hinzufügt. Diese Hürden verlagern die STD-Diagnostik-Branche zugunsten kapitalstarker etablierter Unternehmen und verzögern bahnbrechende Innovationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: HIV-Tests dominieren trotz Wachstum bei neu auftretenden Erregern

Das HIV-Segment erzielte im Jahr 2025 28,45 % des Umsatzes und unterstreicht damit die fest verankerten Richtlinien, die Routinescreenings in Blutdiensten, der Schwangerschaftsvorsorge und bei Hochrisikopopulationen vorschreiben. Syphilis belegt den zweiten Platz dank pränataler Vorschriften, die darauf abzielen, kongenitale Infektionen einzudämmen. Chlamydien- und Gonorrhoe-Tests zusammen generierten etwa ein Drittel des Gesamtumsatzes, unterstützt durch jährliche Testempfehlungen für sexuell aktive Jugendliche.

Mycoplasma genitalium verzeichnete die schnellste CAGR-Prognose von 7,77 % bis 2031, angetrieben durch die wachsende Anerkennung seiner Rolle bei persistierender Urethritis. HPV- und HSV-Segmente verzeichnen stetige Zuwächse, da Multiplex-NAAT-Assays die Differenzialdiagnose vereinfachen. Trichomonas profitiert von PoC-Plattformen mit sofortiger Ergebnislieferung, die behandelbare Infektionen erkennen, bevor Patienten die Klinik verlassen. Chancroid bleibt eine Nische, profitiert jedoch von verbesserter molekularer Erkennungsgenauigkeit, die historische Unterdiagnosen reduziert.

Nach Technologie: Molekulardiagnostik führt die Innovation bei der Sequenzierung der nächsten Generation an

Molekulare Plattformen hielten im Jahr 2025 einen Anteil von 50,78 % und lieferten schnelle, hochsensitive Ergebnisse, die eine leitliniengerechte Versorgung unterstützen. Immunoassays bleiben in ressourcenärmeren Umgebungen unverzichtbar, doch Genauigkeitslücken begrenzen weitere Marktanteilsgewinne.

Die Sequenzierung der nächsten Generation ist auf eine CAGR von 9,13 % ausgerichtet, dank gleichzeitiger Erreger- und Resistenzprofilierung – Fähigkeiten, die von Überwachungsbehörden wie den CDC geschätzt werden, die im Jahr 2024 NGS-Systeme für 45 Millionen USD erwarben. Biosensor- und Mikrofluidikgeräte integrieren Probenaufbereitung und Amplifikation auf einem Chip und ziehen Risikokapital in tragbare Alternativen, die minimale Technikerkenntnisse erfordern. Die Kostenkurven befinden sich weiterhin auf einem Abwärtstrend, was mittelgroße Labore für die Einführung der Sequenzierung der nächsten Generation öffnet und die Wettbewerbslandschaft im Markt für STD-Diagnostik neu definiert.

Nach Teststandort: Point-of-Care stört die Dominanz der Labore

Labore verarbeiteten im Jahr 2025 noch immer 61,74 % der Proben, doch der Wachstumsimpuls verlagert sich auf dezentralisierte Formate. Point-of-Care-Systeme, die mit einer CAGR von 8,39 % voranschreiten, entsprechen den Zielen der Anbieter für eine sofortige Behandlungseinleitung und dem Wunsch der Patienten nach diskreten Ergebnissen beim selben Besuch. FDA-zugelassene CLIA-befreite Geräte wie cobas liat zeigen, dass komplexe molekulare Arbeitsabläufe auf Tischgeräte passen können. Telemedizinkanäle erweitern die Reichweite weiter, indem sie entfernte Teststationen mit virtuellen Konsultationen verbinden und den Bedarf an stationären Einrichtungen senken.

Häusliche Tests bleiben eine aufkeimende, aber explosive Nische. Der Markt erlebte im Jahr 2025 sein erstes FDA-zugelassenes Multiplex-Panel für zu Hause, das die Selbstentnahme von Versandmodellen zur Echtzeit-Molekulardetektion weiterentwickelte. Diese Entwicklung passt zu wachsenden E-Apotheken-Netzwerken, die Antibiotika auf Basis verifizierter Heimergebnisse abgeben und Versorgungswege beschleunigen. Während Zentrallabore einen Wettbewerbsvorteil bei kulturbasierten Empfindlichkeitstests behalten, begünstigt der übergeordnete Trend verteilte Modelle, die Reibungsverluste minimieren und den Zugang demokratisieren.

Nach Endnutzer: Das Heimversorgungssegment fordert die Dominanz der Krankenhäuser heraus

Krankenhäuser und Kliniken erfassten im Jahr 2025 43,15 % der Marktgröße für STD-Diagnostik, angetrieben durch gebündelte Dienstleistungen, die Beratung und sofortige Therapie integrieren. Dennoch expandiert der Heimversorgungskanal mit einer CAGR von 9,92 %, katalysiert durch gesetzliche Unterstützung für die rezeptfreie Verfügbarkeit und interoperable digitale Plattformen. Diagnostiklabore bleiben für hochkomplexe Arbeitsabläufe unverzichtbar, viele schwenken jedoch auf die Erfüllung von White-Label-Heimtests um, um Volumenverluste auszugleichen. Telemedizin-Anbieter schließen direkte Partnerschaften mit Kit-Herstellern und schaffen vertikal integrierte Ökosysteme, die traditionelle Überweisungspipelines umgehen.

Betriebliche Wellness-Programme in Schwellenmärkten fügen STD-Panels vor der Einstellung zu Routinescreenings hinzu und diversifizieren damit die Endnutzermischung weiter. Universitäten und Gemeinschaftskliniken erproben auch Verteilungsmodelle über Automaten, die anonymisierte Testkits auf Abruf ausgeben. Zusammen unterstreichen diese Trends die wachsende Verbraucherautonomie und veranlassen etablierte Unternehmen, ihre Wertversprechen über die reine analytische Genauigkeit hinaus hin zu einem ganzheitlichen Nutzererlebnis zu überdenken.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 41,62 % des globalen Umsatzes, gestützt durch Versicherungsvorschriften, die präventive STD-Leistungen kostenfrei machen, sowie durch eine robuste bundesstaatliche Koordination zur Bekämpfung des Syphilis-Anstiegs. Hohe diskretionäre Gesundheitsausgaben und schnelle regulatorische Genehmigungen halten die Region an der Innovationsfront. Dennoch bestehen innerregionale Unterschiede; Südstaaten melden überdurchschnittliche Infektionsraten, was auf unterversorgte Bereiche selbst innerhalb eines reifen Marktes hinweist.

Europa folgt mit einer stabilen Basis, die auf universeller Gesundheitsversorgung und panregionaler regulatorischer Harmonisierung aufgebaut ist, steht jedoch unter Budgetdruck, der kostengünstige Point-of-Care-Modelle begünstigt. Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 10,76 %, angetrieben durch Urbanisierung, Investitionen in die öffentliche Gesundheit und eine STI-Prävalenz von 11,6 % bei Frauen im reproduktiven Alter in Südostasien. Chinas Anti-Korruptions-Maßnahmen im Gesundheitswesen verlangsamten im Jahr 2024 vorübergehend ausländische Diagnostikimporte, doch Infrastrukturausgaben in ASEAN und Indien weiten den Testzugang aus. Lateinamerika sowie der Nahe Osten und Afrika bilden zusammen einen aufstrebenden Korridor, in dem wachsendes Bewusstsein und die Verbreitung mobiler Gesundheitslösungen Infrastrukturdefizite ausgleichen. Von der WHO unterstützte Finanzierungen für integrierte Diagnostik und kostengünstige Multiplex-Panels lenken Geberkapital in diese Regionen. Südafrika verzeichnet die weltweit höchsten altersstandardisierten STI-Raten und ist damit ein Schwerpunkt für geberunterstützte Pilotprojekte, die künftige Expansionsmodelle prägen könnten. Insgesamt werden geografische Diversifizierungsstrategien die Umsatzresilienz für Anbieter definieren, die im globalen Markt für STD-Diagnostik konkurrieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei Skalenvorteile Unternehmen zugutekommen, die Mehrpathogen-Portfolios und digitale Vernetzung anbieten. Roche nutzt seine cobas-liat-Plattform, um die margenstarke Point-of-Care-Nachfrage zu bedienen, während kontinuierliche Firmware-Updates die nutzbaren Lebenszyklen verlängern. Thermo Fisher und Danaher-Tochtergesellschaften wie Cepheid konkurrieren über die Breite des Assay-Menüs und den Kartuschen-Durchsatz und befeuern damit ein technologisches Wettrüsten.

Strategische Akquisitionen gestalten die Grenzen neu. OraSure vereinbarte im Dezember 2024 die Übernahme von Sherlock Biosciences mit dem Ziel, einen molekularen CT/NG-Selbsttest unter FDA-Prüfung zu vermarkten. Visby Medical sicherte sich im März 2025 eine wegweisende FDA-Zulassung für Heimtests und reichte zwei Monate später ein Männer-Panel ein, was seine Absicht unterstreicht, geschlechtsspezifische Franchises aufzubauen. Labore wie Labcorp und Quest Diagnostics entwickeln sich zu Omni-Channel-Servicezentren und schichten Logistik, Datenanalyse und Fernprobenahme übereinander, um Volumina inmitten der Dezentralisierung zu schützen.

Die Plattformdifferenzierung dreht sich nun um Benutzeroberfläche, Ergebnisintegration und Analysen zur Antibiotikaresistenz statt allein um Hardware. KI-gesteuerte Triagealgorithmen, wie sie für risikobasiertes Screening entwickelt werden, versprechen eine weitere Trennung zwischen Innovatoren und schnellen Nachahmern. Anbieter, die schnelle Diagnostik mit nahtlosen E-Rezept-Workflows kombinieren, sind gut positioniert, um Premiumpreise zu erzielen und die Kundenbindung in den nächsten fünf Jahren zu vertiefen.

Marktführer im Bereich STD-Diagnostik

Diasorin S.p.A

Hologic, Inc

Danaher Corporation(Cephied)

Siemens Healthineers AG

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Visby Medical reichte seinen Sexualgesundheitstest für Männer bei der FDA zur Zulassung und CLIA-Befreiung ein und erweiterte damit sein Heimportfolio über das zwei Monate zuvor zugelassene Frauen-Kit hinaus

- Dezember 2024: OraSure Technologies schloss die Übernahme von Sherlock Biosciences für 1,5 Milliarden USD ab, um mit einem CT/NG-Kit, das bis Ende 2025 bei der FDA eingereicht werden soll, in den Bereich der molekularen Selbsttests einzutreten

Berichtsumfang des globalen Marktes für STD-Diagnostik

Gemäß dem Berichtsumfang sind STDs Infektionen, die bei oralem, analem und vaginalem Geschlechtsverkehr von einer Person auf eine andere übertragen werden. Bakterien, Parasiten, Hefen und Viren sind die Hauptursachen für STDs. Eine schnelle und frühzeitige Diagnose von STDs begrenzt die Auswirkungen und das Fortschreiten der Krankheit. Wenn STDs unbehandelt bleiben, können sie zu ernsteren und langfristigen gesundheitlichen Komplikationen führen. Der Markt für STD-Diagnostik ist nach Krankheitstyp, Teststandort, Gerät und Geografie segmentiert. Nach Typ ist der Markt in Chlamydien, Gonorrhoe, Syphilis, Genitalherpes, Hepatitis B, HIV/AIDS (Humanes Immundefizienz-Virus und erworbenes Immundefektsyndrom), Humanes Papillomavirus und andere Krankheiten segmentiert. Nach Geräten ist der Markt in Laborgeräte (Thermozykler – PCR, Lateral-Flow-Lesegeräte für immunochromatografische Assays, Durchflusszytometer, Absorptions-Mikrotiterplatten-Lesegeräte – Enzymgekoppelter Immunosorbens-Assay (ELISA) und andere Laborgeräte) sowie Point-of-Care-Geräte, Telefonchips (Mikrofluidik + IKT) und tragbare/Tisch-/Schnelldiagnostik-Kits segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden globalen Regionen. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Syphilis-Tests |

| HPV-Tests |

| HSV-Tests |

| HIV-Tests |

| Trichomonas-Tests |

| Mycoplasma-genitalium-Tests |

| Chancroid-Tests |

| Chlamydien-Tests |

| Gonorrhoe-Tests |

| Immunoassay-basierte Methoden |

| Molekulardiagnostik |

| Sequenzierung der nächsten Generation |

| Biosensor / Mikrofluidik und andere aufkommende Plattformen |

| Zentral- und Krankenhauslabore |

| Schnelle Point-of-Care-Plattformen |

| Rezeptfreie / häusliche Selbsttests |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Heimversorgung / Rezeptfrei |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Testtyp | Syphilis-Tests | |

| HPV-Tests | ||

| HSV-Tests | ||

| HIV-Tests | ||

| Trichomonas-Tests | ||

| Mycoplasma-genitalium-Tests | ||

| Chancroid-Tests | ||

| Chlamydien-Tests | ||

| Gonorrhoe-Tests | ||

| Nach Technologie | Immunoassay-basierte Methoden | |

| Molekulardiagnostik | ||

| Sequenzierung der nächsten Generation | ||

| Biosensor / Mikrofluidik und andere aufkommende Plattformen | ||

| Nach Teststandort | Zentral- und Krankenhauslabore | |

| Schnelle Point-of-Care-Plattformen | ||

| Rezeptfreie / häusliche Selbsttests | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Heimversorgung / Rezeptfrei | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für STD-Diagnostik bis 2031 sein?

Prognosen deuten auf 27,04 Milliarden USD bis 2031 hin, was einer CAGR von 6,84 % ab 2026 entspricht.

Welcher Erregertest generiert derzeit den höchsten Umsatz?

HIV-Tests führten den Umsatz im Jahr 2025 an und erfassten 28,45 % der Ausgaben.

Welche Technologie wächst am schnellsten?

Die Sequenzierung der nächsten Generation soll bis 2031 mit einer CAGR von 9,13 % wachsen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll eine CAGR von 10,76 % verzeichnen, da Infrastruktur und Bewusstsein sich verbessern.

Wie schnell expandiert der Heimtestkanal?

Heimversorgungs- und rezeptfreie Kits sind auf eine CAGR von 9,92 % ausgerichtet – die schnellste unter den Endnutzern.

Was treibt die Einführung von Point-of-Care-Plattformen an?

FDA-Schnellzulassungen, 30-minütige Bearbeitungszeiten und die Integration in elektronische Patientenakten beschleunigen die Einführung von PoC.

Seite zuletzt aktualisiert am: