Marktgröße und Marktanteil für Hepatitis-Diagnosetests

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 4.98 Milliarden US-Dollar |

| Marktgröße (2031) | 6.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hepatitis-Diagnosetests von Mordor Intelligence

Die Marktgröße für Hepatitis-Diagnosetests wird im Jahr 2026 auf USD 4,98 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,73 Milliarden, mit Prognosen für 2031 von USD 6,46 Milliarden, was einem Wachstum von 5,32 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt, da Regierungen darum wetteifern, das WHO-Ziel der Eliminierung von Virushepatitis als Bedrohung der öffentlichen Gesundheit bis 2030 zu erreichen. Dennoch bleiben die Diagnoselücken groß – heute werden nur 13 % der chronischen Hepatitis-B- und 36 % der Hepatitis-C-Fälle identifiziert. Die Technologie verlagert sich rasch hin zu molekularen und KI-gestützten Plattformen, was durch den FDA-zugelassenen Cepheid Xpert HCV RNA Fingerstich-Test veranschaulicht wird, der Ergebnisse in etwa einer Stunde liefert. Regionale Wachstumsungleichgewichte sind deutlich ausgeprägt: Nordamerika führt mit einem Umsatzanteil von 40,34 % im Jahr 2024, während Asien-Pazifik mit einem CAGR von 6,46 % bis 2030 der Wachstumsmotor ist. Die Wettbewerbsintensität ist moderat, da globale Marktführer ihre Skalierungsvorteile in der molekularen Diagnostik nutzen und kleinere Unternehmen mikrofluidische und KI-gesteuerte Point-of-Care-Systeme vorantreiben.

Wichtigste Erkenntnisse des Berichts

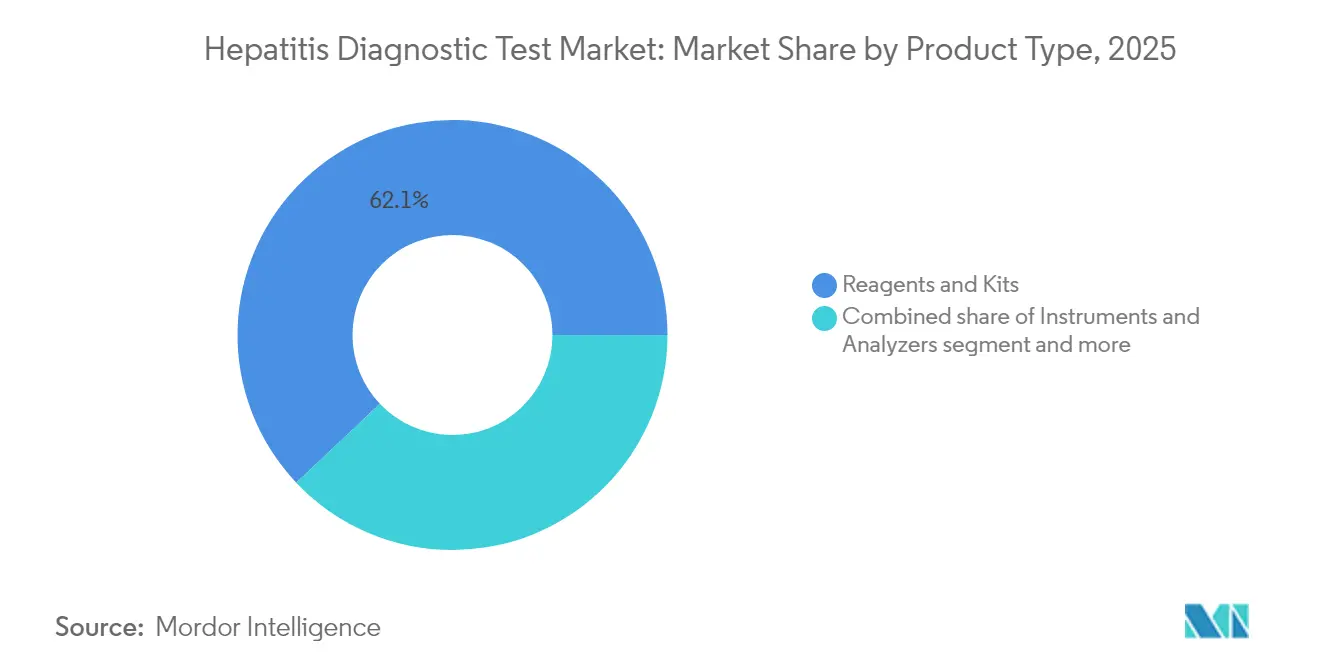

- Nach Produkttyp führten Reagenzien und Kits im Jahr 2025 mit einem Marktanteil von 62,05 % am Markt für Hepatitis-Diagnosetests, während Software und Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 6,21 % wachsen werden.

- Nach Krankheitstyp entfiel auf Hepatitis-B-Tests im Jahr 2025 ein Anteil von 48,40 % an der Marktgröße für Hepatitis-Diagnosetests; das Segment „sonstige Hepatitis” (A, E und D) wird bis 2031 voraussichtlich einen CAGR von 6,33 % verzeichnen.

- Nach Technologie entfiel auf die Serologie im Jahr 2025 ein Anteil von 45,90 % am Markt für Hepatitis-Diagnosetests, während Sequenzierungspanels der nächsten Generation zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,52 % wachsen werden.

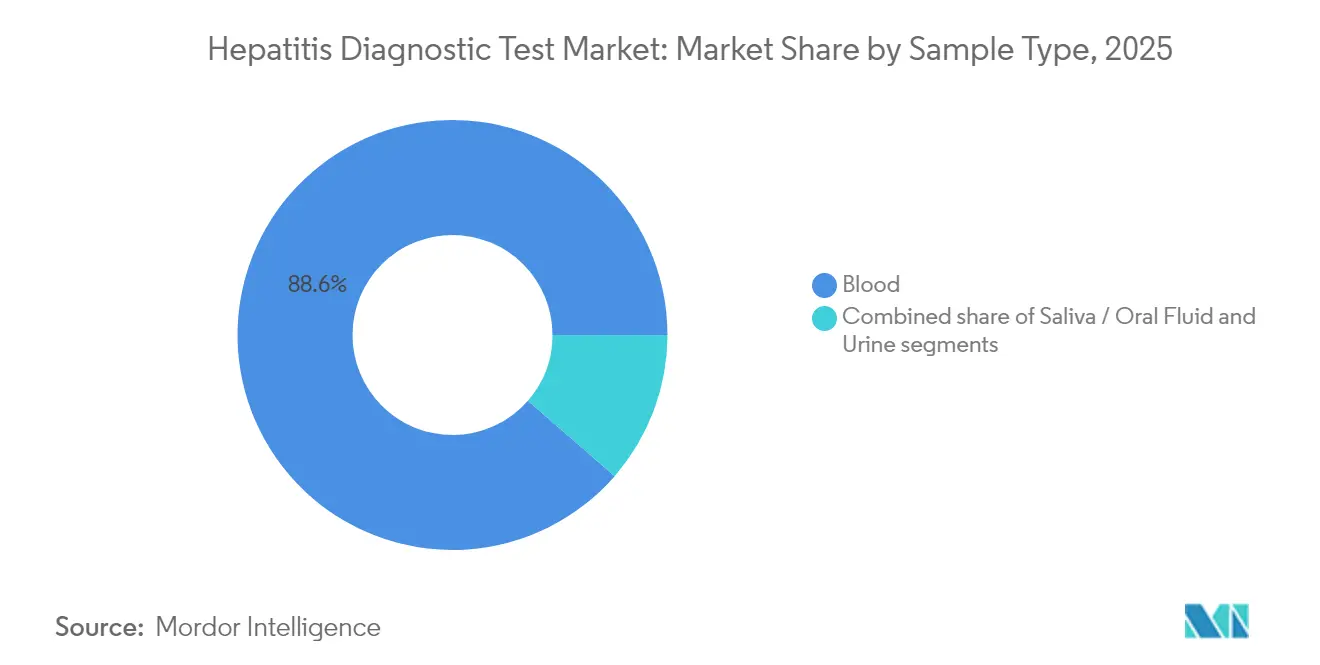

- Nach Probentyp entfiel auf Bluttests im Jahr 2025 ein Anteil von 88,60 % am Markt für Hepatitis-Diagnosetests, und die Speichel-/Mundflüssigkeitsprobenentnahme soll bis 2031 mit einem CAGR von 7,24 % wachsen.

- Nach Testumgebung hielten Krankenhauslaboratorien im Jahr 2025 einen Umsatzanteil von 53,55 %; Heimtests und Selbstentnahme werden im Prognosezeitraum voraussichtlich mit einem CAGR von 6,15 % zunehmen.

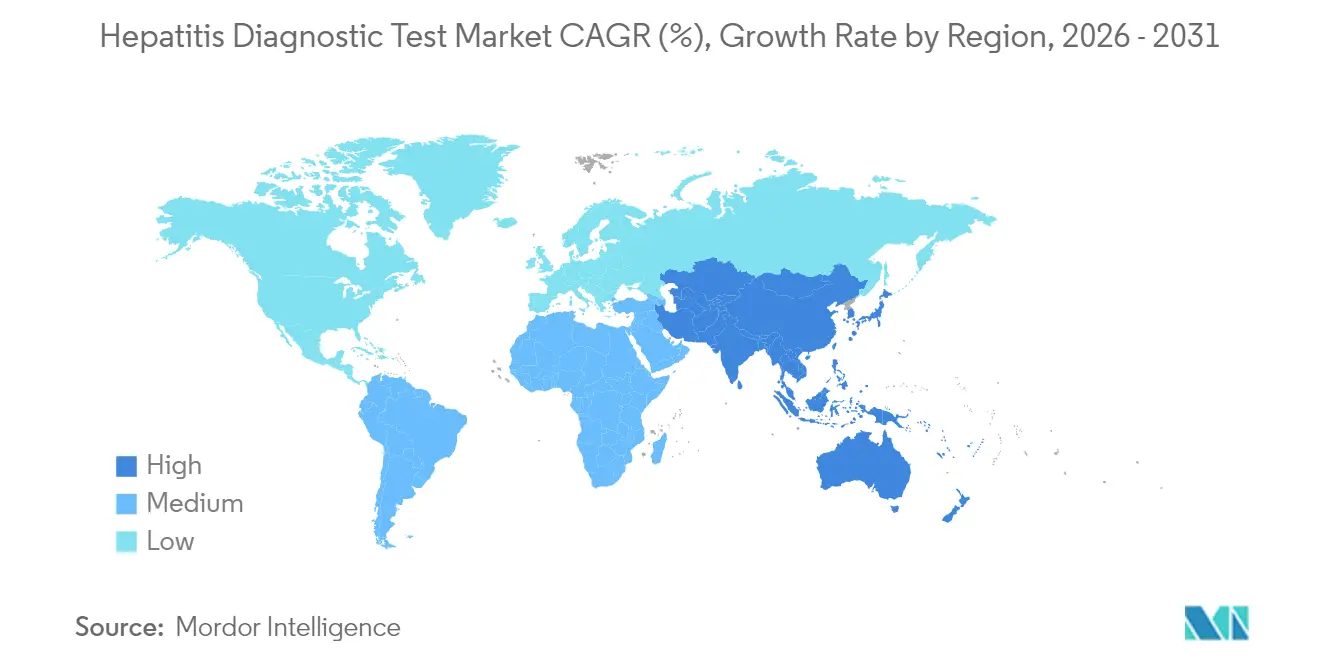

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,88 %, während Asien-Pazifik mit einem CAGR von 6,23 % bis 2031 die am schnellsten wachsende Region bleibt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hepatitis-Diagnosetests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale HBV- und HCV-Prävalenz | +1.2% | Global, mit den stärksten Auswirkungen in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Rasche Migration von der Serologie zu hochempfindlichen molekularen Plattformen | +1.0% | Global, angeführt von entwickelten Märkten, mit Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlich finanzierter Screening- und Impfprogramme | +0.8% | Nordamerika, Europa, mit aufkommenden Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung mikrofluidischer Point-of-Care-Viruslast-Analysatoren | +0.6% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Elastografie zur Verbesserung der nicht-invasiven Leberbeurteilung | +0.4% | Nordamerika, Europa, mit schrittweiser Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Selbstentnahme-Trockenblutfleck-Kits für Ferntests | +0.3% | Global, besonders relevant für ländliche und unterversorgte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale HBV- und HCV-Prävalenz

Mehr als 254 Millionen Menschen leben mit chronischer Hepatitis B und 50 Millionen mit Hepatitis C, wobei Asien-Pazifik 75 % der chronischen HBV-Fälle trägt. Die steigende Inzidenz hält die Diagnosenachfrage hoch, insbesondere in China, wo neue HCV-Infektionen bis 2030 voraussichtlich 17,92 pro 100.000 Einwohner erreichen werden[1]Guo Tian, „Epidemiologische Trends der Hepatitis-C-Inzidenz und -Sterblichkeit im chinesischen Festland zwischen 2004 und 2018 und Prognosen bis 2030”, BMC Infectious Diseases, bmcinfectdis.biomedcentral.com. Regionale Unterschiede bestehen weiterhin – Südkorea verzeichnet trotz nationaler Rückgänge nach wie vor eine erhöhte HCV-Prävalenz[2]Hwa Young Choi, „Zeitliche und geospatiale Muster der Hepatitis-C-Virus-Prävalenz: eine Längsschnittuntersuchung anhand von Daten des nationalen Krankenversicherungsdienstes in der Republik Korea (2005–2022)”, BMC Public Health, bmcpublichealth.biomedcentral.com. Ungewöhnliche Genotypen wie HCV 1c dominieren bei chronischen Nierenerkrankungspatienten in Westbengalen[3]Sagnik Bakshi, „Auswirkung des Hepatitis-C-Virus-Genotyps auf die Wirksamkeit der direkt wirkenden antiviralen Mittel bei Patienten mit chronischer Nierenerkrankung in Westbengalen, Indien”, BMC Infectious Diseases, bmcinfectdis.biomedcentral.com, Indien, was den Bedarf an robuster Genotypisierung unterstreicht. Zusammengenommen gewährleisten diese Muster eine nachhaltige Basis von Risikopatienten, die genaue und wiederholte Tests benötigen.

Migration von der Serologie zu hochempfindlichen molekularen Plattformen

Gezielte Sequenzierung der nächsten Generation (NGS) erkennt Hepatitisviren nun auch in extrahepatischem Gewebe, wo klassische Tests versagen. Hochdurchsatz-Sequenzierung verfolgt auch resistenzassoziierte Varianten wie A1343V bei Hepatitis E während der Behandlung. Werkzeuge der künstlichen Intelligenz ermöglichen eine hochgenaue Diagnose von Lebererkrankungen mit schnelleren Durchlaufzeiten und niedrigeren Kosten. Regulatorische Unterstützung beschleunigt die Einführung: Die FDA hat HBV-Tests von Klasse III auf Klasse II umklassifiziert und damit den 510(k)-Zulassungsweg vereinfacht. Da Plattformen in Kliniken und Gemeinschaftseinrichtungen migrieren, verzeichnet der Markt für Hepatitis-Diagnosetests einen deutlichen Anstieg.

Staatlich finanzierte Screening- und Impfprogramme

Der nationale strategische Plan der USA für Virushepatitis sieht USD 12,3 Milliarden an Eliminierungsfinanzierung vor, einschließlich eines universellen HCV-Screenings für Erwachsene im Alter von 18 bis 79 Jahren. Die WHO-Leitlinien zu HBV aus dem Jahr 2024[4]Weltgesundheitsorganisation, „WHO veröffentlicht aktualisierte Leitlinien zu Hepatitis B”, Weltgesundheitsorganisation, who.int erweitern die Behandlungsberechtigung und betonen Point-of-Care-Viruslasttests zur Schließung von Diagnoselücken. Ägyptens früheres HCV-Eliminierungsmodell erzielte durch Massentests einen Rückgang aktiver Infektionen um 90 % und liefert damit ein Vorbild für Schwellenländer. Finanzierungserhöhungen und politische Abstimmungen fördern gemeinsam das Testvolumen und stärken das langfristige Wachstum im Markt für Hepatitis-Diagnosetests.

Entstehung mikrofluidischer Point-of-Care-Viruslast-Analysatoren

Handflächengroße drahtlose Elastografiegeräte korrelieren nun stark (r = 0,975) mit herkömmlichen Systemen und verbessern gleichzeitig die Portabilität. Integrierte mikrofluidische Instrumente wie iPonatic reduzieren die Gesamtverarbeitungszeit auf 30 Minuten und liefern eine AUC > 0,98 für den Erregernachweis. In ghanaischen Kliniken erzielten Bioline HCV Point-of-Care-Tests einen Wert von 88,7 auf der System Usability Scale, was die Bereitschaft für den Routineeinsatz zeigt. Tragbare bioadhäsive Ultraschallgeräte ermöglichen sogar eine 48-stündige Überwachung der Lebersteifigkeit in präklinischen Modellen. Diese Innovationen verkürzen die diagnostische Durchlaufzeit und eröffnen neue dezentralisierte Kanäle für den Markt für Hepatitis-Diagnosetests.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten pro Test für molekulare Tests in einkommensschwachen Umgebungen | -0.9% | Subsahara-Afrika, Südasien, ländliche Gebiete in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bei direkt an Verbraucher gerichteten Viruslast-Kits | -0.8% | Nordamerika, Europa, entwickelte Märkte mit etablierten Direktvertriebsrahmen | Kurzfristig (≤ 2 Jahre) |

| Nicht erkannte okkulte Infektionen, die bei immungeschwächten Patienten zu falsch-negativen Ergebnissen führen | -0.7% | Global, mit stärkeren Auswirkungen in Regionen mit hoher HIV-Prävalenz und Organtransplantationszentren | Mittelfristig (2–4 Jahre) |

| Schwache Kühlkettenlogistik für den Probentransport in abgelegenen Gebieten | -0.6% | Ländliche Gebiete weltweit, insbesondere in tropischen und subtropischen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pro Test für molekulare Tests in einkommensschwachen Umgebungen

Erhebungen in 23 Ländern mit niedrigem und mittlerem Einkommen bestätigen, dass viele Programme Hepatitis-Tests nach wie vor auf Blutspender beschränken, da virologische Tests unerschwinglich bleiben. Komplexe Bestätigungsalgorithmen treiben die Kosten pro Patient weit über die der einstufigen Serologie hinaus. Produktentwickler stehen vor einer Lücke zwischen Innovation und Zugang, da Umweltfaktoren und regulatorische Fragmentierung die Validierungskosten erhöhen. Solange gestaffelte Preisgestaltung, gebündelte Beschaffung oder Subventionsmodelle nicht ausgeweitet werden, wird die Verbreitung fortschrittlicher Plattformen in hochbelasteten, aber finanzschwachen Märkten zurückbleiben.

Schwache Kühlkettenlogistik für den Probentransport in abgelegenen Gebieten

Audits in Ghana zeigten, dass 53,8 % der Primärkliniken aufgrund von Schwächen in der Lieferkette Engpässe bei wesentlichen Diagnostika erlebten, wobei die Compliance-Bewertung nur 53,5 % betrug. Molekulare Tests sind besonders temperaturempfindlich, und tropische Klimabedingungen beeinträchtigen die Probenintegrität während des Transports, was das Risiko falscher Ergebnisse birgt. Während Trockenblutfleck-Methoden die Belastung verringern, bestehen für einige Hepatitis-Marker weiterhin Empfindlichkeitslücken. Ohne nachhaltige Investitionen in integrierte Probenüberweisungsnetzwerke werden Kühlkettenengpässe den Markt für Hepatitis-Diagnosetests weiterhin einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Softwareintegration treibt Dienstleistungswachstum an

Reagenzien und Kits generierten im Jahr 2025 den größten Anteil an der Marktgröße für Hepatitis-Diagnosetests mit einem Umsatz von 62,05 %, was das Modell der wiederkehrenden Verbrauchsmaterialien unterstreicht, das Laborabläufe trägt. Instrumente profitierten von Miniaturisierungstrends wie handflächengroßer Elastografie, doch die Kapitalbudgets blieben zyklisch. Software und Dienstleistungen, obwohl noch eine kleinere Basis, sind auf dem Weg zu einem CAGR von 6,21 % bis 2031, da Laboratorien KI-Engines einbetten, die die Interpretation rationalisieren und die Berichterstattung automatisieren. Anbieter, die cloudbasierte Analysen mit ihren Reagenzienfranchises verknüpfen, binden Kunden und schaffen gleichzeitig inkrementelle Abonnementeinnahmen.

Das Reagenziensegment sieht sich zunehmendem Preistransparenz- und Generikadruck ausgesetzt, doch die Nachfrage bleibt durch kontinuierliche Innovation bei lyophilisierten molekularen Mastermixen und Multiplex-Point-of-Care-Kits bestehen. Instrumentenanbieter bündeln zunehmend Konnektivität und Entscheidungsunterstützungs-Dashboards und verwandeln einst eigenständige Analysatoren in vernetzte Geräte. BioMérieux's Kauf von SpinChip Diagnostics im Januar 2025 für EUR 111 Millionen veranschaulicht den Wettlauf um ultraschnelle Proben-zu-Antwort-Plattformen, die in die Primärversorgung passen. Da sich Softwareschichten ausweiten, verlagern sich Servicemodelle hin zu ergebnisbasierten Verträgen, was dem Markt für Hepatitis-Diagnosetests einen neuen Umsatzvektor verschafft, der an die digitale Leistung geknüpft ist.

Nach Krankheitstyp: Dominanz von Hepatitis B steht vor dem Druck durch die Hepatitis-C-Eliminierung

Hepatitis B dominierte den Umsatz im Jahr 2025 mit einem Anteil von 48,40 % am Markt für Hepatitis-Diagnosetests im Jahr 2025, was seiner Prävalenz von 254 Millionen Patienten entspricht. Testpanels bleiben komplex – schwangere Frauen benötigen gemäß CDC-Leitlinien bei jeder Schwangerschaft ein HBsAg-, Anti-HBc- und Anti-HBs-Screening. Hepatitis-C-Volumina skalieren schnell, da Eliminierungsprogramme Algorithmen vereinfachen; der Cepheid Fingerstich-RNA-Test ermöglicht eine Diagnose in einem einzigen Besuch in der Primärversorgung. „Sonstige Hepatitis” (A, E, D) ist die am schnellsten wachsende Gruppe mit einem CAGR von 6,33 %, angetrieben durch zunehmende HAV- und HEV-Ausbrüche und neue Sequenzierungsdaten, die eine breitere geografische Verbreitung bestätigen.

Neue Daten verknüpfen spezifische HAV-Genotyp-IIIA- und HEV-1-Stämme mit schwereren Verläufen, was Krankenhäuser unter Druck setzt, auf molekulare Tests und Genotypisierung umzusteigen. Parallel dazu unterstützt die Finanzierung der Hepatitis-C-Eliminierung in den USA das universelle Screening und treibt einen konsistenten Reagenzienbedarf an. Da neuartige Therapien für Hepatitis D eingeführt werden, wird die Nachfrage nach HDV-Reflextest wahrscheinlich steigen. Diese Mischung aus chronischer HBV-Belastung, Beschleunigung der HCV-Eliminierung und breiterer Anerkennung anderer viraler Hepatitiden sichert die langfristige Breite des Marktes für Hepatitis-Diagnosetests.

Nach Technologie: Molekulare Plattformen beschleunigen die NGS-Einführung

Die Serologie behielt im Jahr 2025 einen Anteil von 45,90 % an der Marktgröße für Hepatitis-Diagnosetests und spiegelt damit ihre Rolle als Erstlinien-Screening in vielen Gesundheitssystemen wider. Molekulare Tests und Sequenzierung der nächsten Generation überholen jedoch die Serologie bei der Bestätigung und Resistenzüberwachung, was NGS den schnellsten prognostizierten CAGR von 6,52 % verleiht. Die Marktgröße für Hepatitis-Diagnosetests, die mit molekularen Arbeitsabläufen verbunden ist, wird sich weiter ausweiten, da die 510(k)-Umklassifizierung die US-amerikanischen Markteintrittsbarrieren für HBV-Tests senkt. Schnelltests behalten ihre Zugkraft dort, wo Budgets knapp sind, aber mikrofluidische Fortschritte liefern nun molekulare Empfindlichkeit in dezentralisierten Geräten.

NGS fügt klinischen Mehrwert hinzu, indem es okkulte Infektionen erkennt und Fälle mit gemischten Genotypen in einem einzigen Lauf charakterisiert. Laboratorien, die bereits Hochdurchsatz-Sequenzierer besitzen, nutzen dieselben Plattformen für Onkologie und Mikrobiologie und verbessern so die Anlagenauslastung. Anbieter bündeln KI-kuratierte Resistenzvarianten-Berichte und reduzieren so den bioinformatischen Aufwand für Kliniker. Die Serologie-Technologie verbessert sich ebenfalls durch vollständige Automatisierung und höheren Durchsatz, was sicherstellt, dass sie im großen Maßstab zentral bleibt. Dieser doppelte Ansatz hält jede wichtige Modalität relevant, während der Umsatz in Richtung datenreicher molekularer Tests verschoben wird.

Nach Probentyp: Dominanz von Blut wird durch alternative Matrices herausgefordert

Blutproben machten im Jahr 2025 88,60 % des Marktanteils für Hepatitis-Diagnosetests aus und festigten damit ihre Rolle als hochempfindlicher Standard. Speichel- und Mundflüssigkeitsprobenentnahme soll trotz einer niedrigen Ausgangsbasis aufgrund von Patientenpräferenzen und einfacherer Logistik mit einem CAGR von 7,24 % wachsen. Die Fingerstich-Kapillarblutentnahme, wie sie beim Cepheid Xpert HCV-Test verwendet wird, zeigt, dass blutbasierte Diagnostik auch außerhalb der konventionellen Phlebotomie eingesetzt werden kann. Trockenblutfleck-Innovationen adressieren direkt Transporthürden, obwohl einige Tests für HCV nur eine Empfindlichkeit von 80 % aufweisen.

Speicheltests stehen noch vor Herausforderungen im Zusammenhang mit niedrigeren Viruslasten, insbesondere für den HBV-Nachweis; die diagnostischen Ausbeuten für spezifische Antikörper verbessern sich jedoch. Urin bleibt eine Nischenoption, gewinnt aber an Forschungsinteresse für die Überwachung der Therapietreue und das Screening von Bevölkerungsgruppen, die keine Blutproben abgeben möchten. Da alternative Matrices reifen, können Multiplex-Tests Blut- und Speicheleingaben kombinieren und vielseitigere Probenentnahme-Workflows schaffen. Dennoch wird Blut bis zur Konvergenz der analytischen Empfindlichkeit der Ankerprobentyp im Markt für Hepatitis-Diagnosetests bleiben.

Nach Testumgebung: Heimtests stören traditionelle Labormodelle

Krankenhauslaboratorien kontrollierten im Jahr 2025 53,55 % der Marktgröße für Hepatitis-Diagnosetests, was umfassende Testmenüs und enge Verbindungen zur klinischen Entscheidungsfindung widerspiegelt. Referenzlaboratorien behalten einen hohen Durchsatz für Genotypisierung und Resistenzpanels, sehen sich jedoch einem Margendruck durch Preissenkungen der Kostenträger ausgesetzt. Heimtests und Selbstentnahme, obwohl noch in den Anfängen, verzeichnen mit einem CAGR von 6,15 % das höchste Wachstum, angetrieben durch die Verbrauchernachfrage nach Privatsphäre und Komfort innerhalb von CLIA-befreiten Rahmenbedingungen. Point-of-Care-Plattformen gewinnen in Arztpraxen und Gemeinschaftskliniken Marktanteile, da einstufige molekulare Kartuschen zum Mainstream werden.

Digital-first-Anbieter bündeln Telemedizin-Abonnements für die Ergebnisinterpretation und könnten damit einige Volumina von Krankenhauslabors abziehen. Das Screening von Blutbanken bleibt ein regulatorisches Mandat und sichert einen stabilen, wenn auch reifen Umsatzstrom. Arztpraxen profitieren von handflächengroßer Elastografie, die die Leberfibrosebeurteilung näher an die Primärversorgung bringt. Der Nettoeffekt ist ein sich diversifizierender Kanalmix, bei dem dezentralisierte Modelle am schnellsten wachsen und traditionelle Laborbetreiber unter Druck setzen, Konnektivität, tagesgleiche Durchlaufzeiten und patientenfreundliche Berichterstattung hinzuzufügen, um ihren Anteil zu schützen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,88 % des globalen Marktanteils für Hepatitis-Diagnosetests aufgrund strukturierter staatlicher Screening-Programme und früher Einführung molekularer Plattformen. Der politische Schwung in den USA, einschließlich des vorgeschlagenen Budgets von USD 12,3 Milliarden für die Hepatitis-C-Eliminierung, sichert einen stetigen CAGR von 4,84 % für den regionalen Markt für Hepatitis-Diagnosetests. FDA-Zulassungen, wie der HCV-Point-of-Care-RNA-Test von Cepheid, beschleunigen die dezentralisierte Einführung. Labornetzwerke integrieren KI-gestützte Interpretationspfade wie iLFT zur Verbesserung der Erkennung chronischer Lebererkrankungen und demonstrieren damit ein reifes Ökosystem, das Innovationen schnell skaliert.

Europa verzeichnet einen CAGR von 5,17 %, da harmonisierte Vorschriften und robuste klinische Leitlinien Investitionen aufrechterhalten. Das aktualisierte Hepatitis-B-Managementprotokoll der Europäischen Gesellschaft für das Studium der Leber schreibt fortschrittliche Diagnostik vor und stärkt die Nachfrage nach molekularen Panels. Roches 18-minütiger Elecsys PRO-C3-Fibrose-Test veranschaulicht den Appetit der Region auf schnelle, nicht-invasive Werkzeuge. Dennoch bestehen Versorgungslücken, da nur 70 % der spanischen Krankenhäuser Reflextest für HBV und weniger als 50 % für HDV durchführen, was Workflow-Möglichkeiten aufzeigt. Innovationen bei der tragbaren Ultraschallüberwachung differenzieren das europäische Angebot weiter.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 6,23 % bis 2031, angetrieben durch seine überproportionale Hepatitis-Belastung und steigende Gesundheitsinvestitionen. China, Japan und Südkorea beherbergen die Hälfte aller chronischen HBV-Patienten und schaffen eine unvergleichliche Testnachfrage. Chinas HCV-Inzidenz wird bis 2030 voraussichtlich 17,92 pro 100.000 Einwohner erreichen, was ein Upgrade auf Hochdurchsatz-Diagnostik dringend macht. Japans Erstattung für den Enhanced Liver Fibrosis Score unterstreicht die politische Unterstützung für fortschrittliche Werkzeuge. Der Bedarf an anspruchsvoller Genotypisierung steigt in Indien aufgrund ungewöhnlicher Subtypen wie HCV 1c. Die regulatorische Zusammenarbeit zwischen ASEAN- und ostasiatischen Regulierungsbehörden verbessert die Zulassungsfristen für Geräte und fördert einen breiteren Marktzugang.

Regulatorisches Umfeld

Die Regulierung wird sowohl bei hochvolumigen Hepatitis-IVDs als auch bei laboreigenen Tests (LDTs) verschärft, was sich auf die Markteinführungsstrategien für Serologie, molekulare Viruslast und aufkommende Selbsttest-Workflows auswirkt. In den Vereinigten Staaten veröffentlichte die FDA im Mai 2024 eine endgültige Regelung (in Kraft seit 5. Juli 2024), um den bisherigen allgemeinen Ansatz des Ermessensspielraums bei der Durchsetzung für LDTs über einen Zeitraum von vier Jahren schrittweise abzuschaffen, wodurch die Compliance-Anforderungen für Labore steigen, die zuvor Hepatitis-Panels außerhalb konventioneller Medizinprodukte-Zulassungswege durchführten.

Auf Produktebene der IVDs stufte die FDA qualitative Hepatitis-B-Virus-(HBV)-Antigentests, HBV-Antikörpertests und quantitative HBV-Nukleinsäure-basierte Tests von Klasse III auf Klasse II mit besonderen Kontrollen um, mit Wirkung zum 20. Oktober 2025 (Federal Register, September 2025). Diese Änderung verbessert die Machbarkeit der 510(k)-Freigabe für HBV-Tests und kann den Wettbewerbseintritt für automatisierte und kartuschenbasierte Plattformen beschleunigen. In Australien werden HBV-/HCV-Selbsttests gemäß den Therapeutic Goods (Medical Devices) Regulations 2002 als IVDs der Klasse 4 reguliert, wobei die Produkte in das ARTG aufgenommen werden müssen und den relevanten Leistungs- und Kennzeichnungsvorgaben entsprechen müssen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Hepatitis-Diagnosetests umfasst spezialisierte biologische Inputs (Antigene, Antikörper, Enzyme, Primer/Sonden, Kalibratoren/Kontrollen), Assay-Design und Software, Kit-Herstellung und Instrumentenmontage, regulatorische und qualitätsbezogene Freigabe sowie den Vertrieb an Krankenhäuser, Referenzlabore, Blutbanken und dezentrale Einrichtungen. Die vorgelagerte Versorgung ist empfindlich gegenüber der Verfügbarkeit hochwertiger biologischer Materialien und der Konzentration kritischer molekularer Inputs, einschließlich Polymerasen und Oligonukleotid-Komponenten, während die Skalenvorteile im mittleren Bereich der Kette in der Regel bei großen IVD-Herstellern und ausgewählten Auftragsherstellern liegen, die automatisierte Analysegeräte, mikrofluidische Kartuschen und vernetzungsfähige Systeme unter ISO-konformen Qualitätsregimen zusammenbauen können.

Die nachgelagerte Leistung hängt von kühlkettenfähiger Logistik und stabilen Beschaffungszyklen ab, insbesondere dort, wo Probenüberweisungsnetzwerke und Reagenzien-Engpässe die Kontinuität des Testens beeinträchtigen. Dokumentierte Engpässe umfassen die zunehmende Knappheit nativer hochtitriger Patientenproben, die für Kontrollen und Kalibratoren verwendet werden, was zu einer Verlagerung hin zu synthetischen Materialien führen kann, die dann eine zusätzliche Validierung erfordern, sowie die Kühlkettenlogistik für gefrorenes Plasma in dezentralen Modellen, die Kosten und Komplexität erhöht. Hersteller regionalisieren zudem Teile der Produktion und Lieferkette, um Zoll- und Beschaffungsreibungen zu reduzieren, darunter Roche Diagnostics, das im Juli 2025 ein neues Fertigungsprojekt im Suzhou Industrial Park startete, um die Versorgung für China zu lokalisieren und die Widerstandsfähigkeit für Hochdurchsatz-Immunoassay- und molekulare Workflows zu stärken.

Wettbewerbslandschaft

Der Markt für Hepatitis-Diagnosetests ist moderat konsolidiert. Roche, Abbott und Danaher erwirtschaften zusammen Diagnostikumsätze in Milliardenhöhe und verfügen über bedeutende molekulare und Immunoassay-Portfolios. Roches Diagnostikumsatz von USD 16,76 Milliarden im Jahr 2023 belegt skalenbedingte Vorteile, während Abbott seine Alinity- und m2000-Systeme weltweit einsetzt. Danahers Cepheid erlangte den First-Mover-Status beim Point-of-Care-HCV-RNA-Test nach der FDA-Zulassung und unterstreicht damit den Wert der kartuschenbasierten molekularen Führungsposition.

Akquisitionsaktivitäten konzentrieren sich auf Geschwindigkeit und Benutzerfreundlichkeit. BioMérieux's Kauf von SpinChip Diagnostics für EUR 111 Millionen fügte eine 10-minütige mikrofluidische Fähigkeit hinzu, die auf Gemeinschaftskliniken abzielt. Partnerschaften verbinden komplementäre Vermögenswerte: IBL International und Grifols arbeiten an Einzelmolekül-Zähl-Biomarker-Panels zusammen, um Empfindlichkeitsschwellen zu erhöhen. Anbieter investieren auch stark in KI-Algorithmen, die Elastografie und Serologie in Echtzeit interpretieren.

Aufstrebende Herausforderer nutzen regulatorische Rückenwinde. Die FDA-Umklassifizierung von Hochrisiko-Hepatitis-Tests von Klasse III auf Klasse II reduziert die Markteinführungszeit und Compliance-Kosten und öffnet Türen für agile mikrofluidische und KI-orientierte Marktteilnehmer. Weißer Raum verbleibt in tragbarer Diagnostik und Fernüberwachungs-Ökosystemen; Frühphasenunternehmen, die bioadhäsive Ultraschallplattformen entwickeln, veranschaulichen den Wandel hin zur kontinuierlichen Leberbeurteilung. Da etablierte Unternehmen ihren Anteil mit Komplettangeboten und Serviceverträgen verteidigen, wird der Wettbewerbsdruck auf die Geschwindigkeit der Innovationseinführung und die Präsenz in den schnell wachsenden Asien-Pazifik-Märkten ausgerichtet sein.

Marktführer im Bereich Hepatitis-Diagnosetests

Abbott Laboratories

bioMérieux SA

Bio-Rad Laboratories

Danaher Corporation

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große Diagnoselücken – nur 13 % der chronischen Hepatitis-B-Fälle und 36 % der Hepatitis-C-Fälle werden in der aktuellen Lage identifiziert – schaffen kurzfristigen Handlungsspielraum für Programme und Anbieter, die durchgängige Pfade vom Screening bis zum Bestätigungstest vereinfachen. Dies ist besonders relevant, wenn Primärversorgung, Notaufnahmen und kommunale Kliniken aufgefordert werden, ein universelles Screening von Erwachsenen umzusetzen. Politische und leitlinienbezogene Signale bewegen sich in Richtung einer breiteren Abdeckung, darunter Empfehlungen der CDC für ein universelles Hepatitis-C-Screening bei Erwachsenen ab 18 Jahren (und bei jeder Schwangerschaft) sowie ein universelles Hepatitis-B-Screening mindestens einmal im Leben bei Erwachsenen ab 18 Jahren. WHO-Leitlinien und operative Materialien zum Hepatitis-Testen betonen ebenfalls die Integration von HBV- und HCV-Testdiensten in die Routineversorgung.

Auf der Produktseite bündeln sich Chancen um (i) die Automatisierung spezialisierter Assays, einschließlich Reflex-Algorithmen und Hochdurchsatz-Workflows, und (ii) die Erweiterung des Testmenüs über HBV/HCV hinaus auf breitere virale Hepatitis-Abklärungen. FDA-Maßnahmen im Jahr 2026 belegen die Umsetzung der Pipeline in zugelassene Produkte, darunter die De-Novo-Zulassung für Diasorin im Januar 2026 für den Liaison Murex Anti-HDV-Immunoassay (einen automatisierten HDV-Test in den Vereinigten Staaten), die FDA-Freigabe für Abbott im April 2026 für den Anti-HCV Next-Assay sowie die FDA-Freigabe für Diasorin im Juni 2026 für den LIAISON Murex HBsAg Qual-Assay. Zusammen unterstützen diese Schritte breitere, gerätegebundene Testmenüs, die wiederkehrende Reagenzienumsätze generieren können, Krankenhäusern und Referenzlaboren helfen, das Testen zu standardisieren, und die Abhängigkeit von manuellen oder laboreigenen Ansätzen für Nischen-Hepatitismarker verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: Roche brachte den cobas Hepatitis-D-Virus-(HDV)-Test auf den Markt, eine automatisierte Lösung zum Nachweis und zur Quantifizierung von HDV-RNA zur Verwendung auf cobas 5800/6800/8800-Systemen in Ländern mit CE-Kennzeichnung. Die Markteinführung erweitert die automatisierte Testkapazität für virale Hepatitis um die HDV-RNA-Quantifizierung und unterstützt eine standardisierte Überwachung in Laboren, die bereits Hochdurchsatz-cobas-Workflows betreiben.

- April 2026: Abbott erhielt die US-FDA-510(k)-Freigabe für den Anti-HCV Next-Assay (K252424) zum Nachweis des Hepatitis-C-Virus. Die Freigabe stärkt Abbotts Hepatitis-Testportfolio innerhalb regulierter Immunoassay-Workflows und unterstützt eine breitere Platzierung in Laboren, die auf zugelassene, prädikatsbasierte Assays standardisieren.

- Mai 2025: Der Medway NHS Foundation Trust startete ein von NIHR gefördertes Programm zum Screening aller Notaufnahmepatienten ab 16 Jahren auf HIV, HBV und HCV auf Opt-out-Basis. Die Initiative verankert das Testen auf virale Hepatitis in hochfrequentierten Akutversorgungseinrichtungen, erhöht die routinemäßigen Screening-Volumina und verstärkt die Nachfrage nach automatisierter Serologie und Bestätigungspfaden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Hepatitis-Diagnosetests Umsätze aus Tests, die zur Erkennung und Beurteilung viraler Hepatitis in klinischen und Screening-Umgebungen eingesetzt werden, einschließlich Labor- und patientennaher Test-Workflows.

Ausgeschlossen sind: Hepatitis-Behandlungsmedikamente, Impfstoffe und routinemäßige Lebergesundheitstests, die nicht bei Verdacht auf oder bestätigter Hepatitis angeordnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Reagenzien und Kits

- Instrumente und Analysatoren

- Software und Dienstleistungen

- Nach Krankheitstyp

- Hepatitis B

- Hepatitis C

- Sonstige Hepatitis

- Nach Technologie

- Serologietests

- Schnelldiagnosetests

- Molekulare Tests

- Sequenzierungspanels der nächsten Generation

- Nach Probentyp

- Blut

- Speichel / Mundflüssigkeit

- Urin

- Nach Testumgebung

- Krankenhauslaboratorien

- Referenzlaboratorien

- Blutbanken

- Point-of-Care / Arztpraxen

- Heimtests und Selbstentnahme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Krankheits- und Testkontexts, damit das Modell realistische Nachfragesignale nutzt. Wir beziehen uns auf öffentliche Angaben zur Krankheitslast und Screening-Leitlinien aus Quellen wie der Weltgesundheitsorganisation und der US-amerikanischen CDC, was uns hilft, zu erfassen, wo das Testvolumen strukturell unterstützt wird.

Um die Angebotsseite und Adoptionsmuster zu untermauern, prüfen wir auch Quellen wie öffentliche Datenbanken der US-FDA (Testzulassungen und Kennzeichnung), von Fachkollegen begutachtete klinische Fachzeitschriften, die die Testleistung und typische Algorithmen beschreiben, sowie nationale Gesundheitsstatistiken, soweit verfügbar. Handels- und Zollveröffentlichungen sowie Publikationen von Krankenhaus- und Laborverbänden werden verwendet, um die Importintensität und die praktische Aufteilung zwischen Zentrallaboren und patientennahen Einrichtungen plausibilitätszuprüfen. Wir nutzen zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie Patentdatenbanken und Handelsdaten auf Sendungsebene, wo dies Technologieverschiebungen und die Länderzusammensetzung verdeutlicht. Diese Beispiele sind illustrativ, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, zu überprüfen, wie Tests in den einzelnen Regionen beschafft und eingesetzt werden, und anschließend Annahmen zu prüfen, die Schreibtischquellen nicht vollständig klären können, wie etwa Kanalmix und Preisänderungen. Wir sprechen mit einer Mischung aus diagnostischen Laboren, Krankenhauseinkäufern, Vertriebspartnern sowie Produkt- und Geschäftsleitern in APAC, EMEA und Amerika, damit die regionale Screening-Intensität und die Erstattungsrealitäten berücksichtigt werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | APAC: 38 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 33 % | EMEA: 37 % |

| Kleinere Akteure: 18 % | Manager: 54 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt anhand von Top-down- und Bottom-up-Prüfungen, wobei das Grundgerüst aus einem Nachfragepool-Aufbau besteht, der das Testen mit der diagnostizierten und untersuchten Bevölkerung verknüpft. In der Praxis rekonstruieren wir den Marktwert, indem wir die Intensität von Hepatitis-Screening und -Überwachung mit dem Mix der Testumgebungen kombinieren und dies dann mithilfe realistischer Preisbänder in Umsatz umrechnen.

Zu den im Modell verwendeten Eingaben gehören die Hepatitis-Prävalenz und der diagnostizierte Anteil, die Abdeckung der Screening-Politik für prioritäre Kohorten, der Anteil der in Zentrallaboren gegenüber patientennahen Einrichtungen durchgeführten Tests, der Mix zwischen Immunoassays und Nukleinsäuretests im typischen diagnostischen Pfad sowie die Entwicklung des durchschnittlichen Verkaufspreises für Kits und Reagenzien nach Region. Sobald diese Signale kombiniert und überprüft sind, wird der Marktgesamtwert am Ende des Arbeitsablaufs klarer.

Die Prognose verwendet eine Szenarioanalyse, gestützt durch einfache multivariate Beziehungen, wobei Nachfragetreiber wie Screening-Ausweitung, Laborkapazität und Modernisierung des Testmenüs innerhalb realistischer, in Experten-Diskussionen vereinbarter Grenzen variiert werden. Bottom-up-Näherungen werden als Gegenprüfung verwendet, indem stichprobenartig erfasste Lieferantenumsätze aggregiert und Volumen-mal-ASP-Logik in einigen repräsentativen Ländern angewendet werden, wobei Lücken anschließend über Proxy-Märkte geschlossen werden, in denen Testverhalten und Versorgungszugang vergleichbar erscheinen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indikatoren wie der Richtung der Ausgaben für Infektionskrankheiten-Diagnostik, öffentlicher Screening-Ziele und beobachtbarer Verschiebungen bei der Testumgebungsakzeptanz überprüft. Wenn ein Länderergebnis unstimmig erscheint, überprüfen wir die Annahmen erneut, führen Sensitivitätsbänder erneut aus und wenden uns bei Bedarf an eine kleine Gruppe von Befragten, um die Abweichung zu verstehen.

Vor der endgültigen Freigabe durchlaufen das Modell und der Bericht mehrstufige Analystenprüfungen, damit Einheitenlogik, Preisspannen und regionale Gewichtung konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa bei Änderungen der Screening-Leitlinien oder bedeutenden regulatorischen Maßnahmen. Unmittelbar vor der Lieferung wird eine letzte Überprüfung durchgeführt, damit der Kunde die aktuellste verfügbare Ansicht erhält.

Vergleich der Marktgröße für Hepatitis-Diagnosetests von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hepatitis-Diagnosetests können variieren, selbst wenn der Themenname gleich erscheint, da jeder Herausgeber die Grenzen dessen, was als Testmarkt zählt, sowie die verwendeten Jahre und Währungen unterschiedlich zieht. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung behandelt wird und ob Labortests und patientennahe Tests unter Verwendung realistischer Mix-Annahmen kombiniert werden.

Die Tabelle zeigt eine Spannbreite, die größtenteils durch Umfangs- und Umrechnungsentscheidungen erklärt wird, wobei das Modell von Mordor Intelligence den Markt als hepatitisfokussierte Diagnosetest-Umsätze über blutbasierte Tests, Bildgebung und Biopsie-Pfade hinweg behandelt und die Jahreszuordnung konsistent mit dem angegebenen Studienzeitraum hält, anstatt ältere Basisjahre mit aktuellen Jahresgesamtwerten zu vermischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,73 Mrd. USD (2025) | |

| Branchenverlag A | 4,08 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und legt den Schwerpunkt auf die Verfolgung der Umsatzerlöse nach Typ und Anwendung, was den kurzfristigen Wert unterschätzen kann, wenn Screening-Intensität und Preisentwicklungen nicht in eine Schätzung für das laufende Jahr übertragen werden. |

| Branchenverlag B | 3,62 Mrd. USD (2024) | Stützt sich auf eine Basisjahresstruktur von 2023 mit einem längeren Prognosezeitraum, wobei die Annahmen zu Preisgestaltung und Technologiemix nicht immer daran ausgerichtet sind, wie sich das Testen regionsübergreifend zwischen Immunoassays und NAT verschiebt. |

Betrachtet man die drei Werte im Vergleich, wird die Differenz hauptsächlich durch die Ausrichtung des Basisjahres und das, was innerhalb des diagnostischen Pfades erfasst wird, bestimmt, gefolgt davon, wie die ASP-Entwicklung angewendet wird. Indem der Nachfragepool an die Screening- und Überwachungsintensität gebunden und anschließend mit selektiven Lieferanten- und Kanalsignalen überprüft wird, bleibt die Endzahl auf klare Variablen und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welche Diagnosetechnologie gewinnt beim Hepatitis-Test an Dynamik?

Molekulare Plattformen – insbesondere Point-of-Care-RNA-Tests – verdrängen die traditionelle Serologie, da sie tagesgleiche Ergebnisse liefern und sofortige Behandlungsentscheidungen ermöglichen.

Warum werden Reagenzien und Kits trotz steigender Softwareeinführung voraussichtlich eine führende Rolle behalten?

Jeder Viruslast- oder Antikörpertest erfordert nach wie vor ein Verbrauchskit, sodass Laboratorien Reagenzien auch dann auffüllen müssen, wenn sie KI-gestützte Analyseebenen hinzufügen.

Wie beeinflussen Regierungen die Nachfrage nach Hepatitis-Diagnostik?

Ausgeweitete universelle Screening-Richtlinien und Eliminierungskampagnen treiben routinemäßige Tests in der Primärversorgung, in Notaufnahmen und sogar in Gemeinschaftsapotheken voran.

Was macht Asien-Pazifik zu einem wichtigen Schwerpunkt für Diagnostikunternehmen?

Die Region beherbergt die weltweit höchste Konzentration chronischer Hepatitis-B- und -C-Fälle, was Gesundheitssysteme dazu motiviert, schnellere und empfindlichere Testalgorithmen einzuführen.

Welche Probentypen entwickeln sich als Alternativen zur venösen Blutentnahme?

Fingerstich-Kapillarblut und Speichel-/Mundflüssigkeitsproben gewinnen aufgrund ihrer Bequemlichkeit an Beliebtheit und ermöglichen eine breitere Reichweite in abgelegenen und ressourcenarmen Umgebungen.

Wie verändert künstliche Intelligenz die Hepatitis-Diagnostik?

KI-Werkzeuge interpretieren nun Elastografie- und Labordaten in Echtzeit und helfen Klinikern, Leberfibrose früher zu erkennen und den manuellen Überprüfungsaufwand zu reduzieren.

Seite zuletzt aktualisiert am: