Marktgröße und Marktanteil für Hochvolumen-Dosiersysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

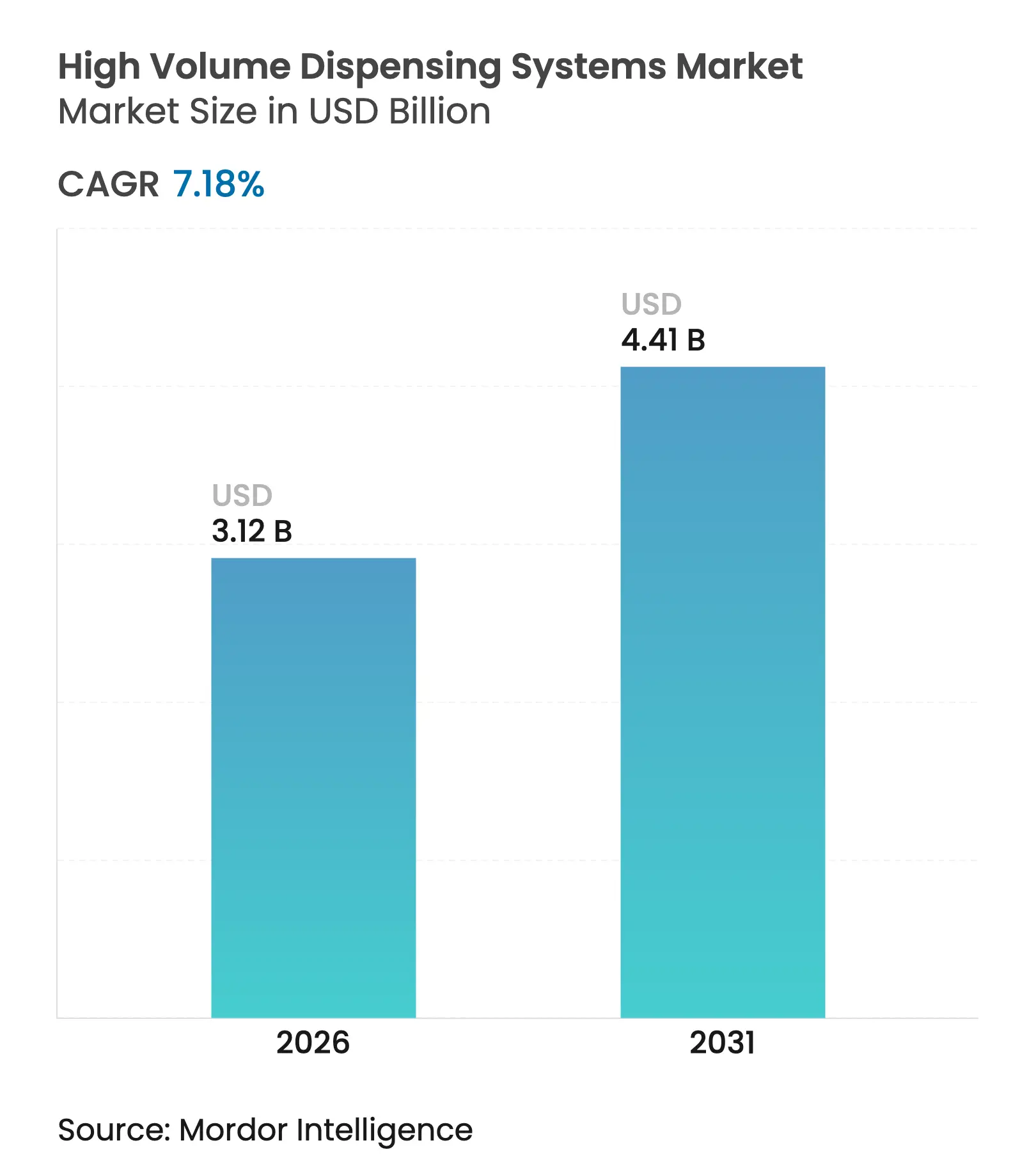

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 4.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

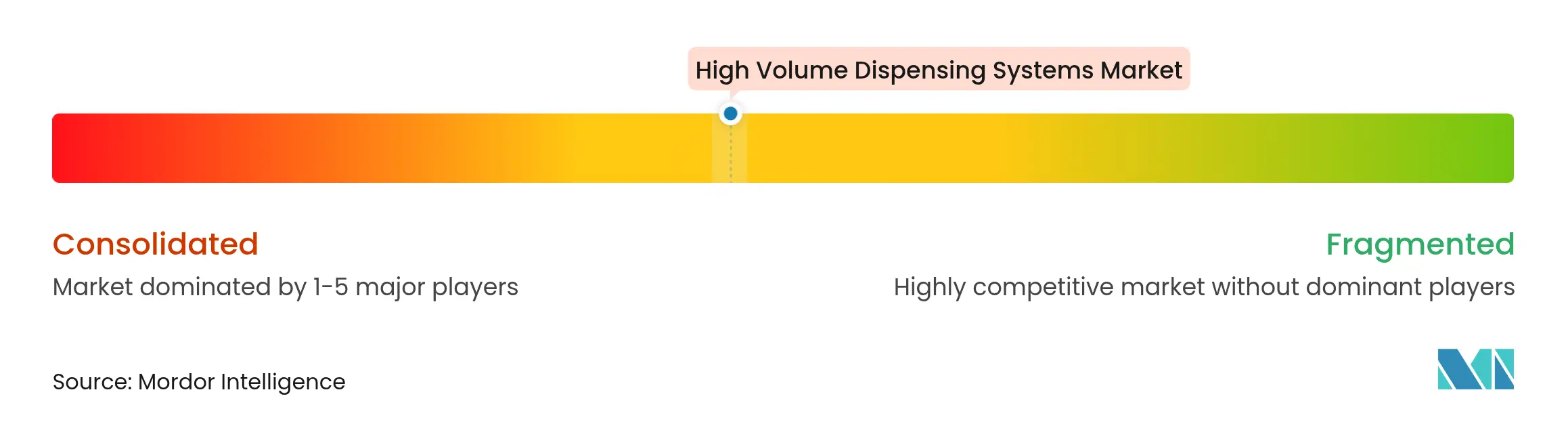

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochvolumen-Dosiersysteme von Mordor Intelligence

Die Marktgröße für Hochvolumen-Dosiersysteme wurde im Jahr 2025 auf USD 2,91 Milliarden bewertet und soll von USD 3,12 Milliarden im Jahr 2026 auf USD 4,41 Milliarden bis 2031 wachsen, bei einer CAGR von 7,18 % während des Prognosezeitraums (2026–2031). Die Nachfragebeschleunigung resultiert aus verbindlichen Arzneimittel-Rückverfolgbarkeitsvorschriften, dem Arbeitskräftemangel im Apothekensektor und steigenden Rezeptmengen, die manuelle Arbeitsabläufe nicht mehr bewältigen können. Hardware bildet nach wie vor das Fundament der meisten Installationen, doch der Wettbewerbsvorteil verlagert sich zunehmend auf Cloud-Software, die Robotik orchestriert, die Einhaltung des Drug Supply Chain Security Act (DSCSA) sicherstellt und Transaktionsdaten in Bestandsintelligenz umwandelt. Zentralbefüllungs-Hubs verbreiten sich in Nordamerika und erhalten nun auch in Europa und im asiatisch-pazifischen Raum regulatorische Unterstützung, wodurch ein Marktumfeld entsteht, in dem Skalierung, Analytik und Cyber-Resilienz den Lieferantenerfolg bestimmen. Die wachsende Bedrohungslandschaft – unterstrichen durch den Ransomware-Vorfall bei Change Healthcare im Februar 2024 – hat gehärtete Sicherheitsarchitekturen zu einem Kaufkriterium gemacht, das dem mechanischen Durchsatz gleichgestellt ist.

Wichtigste Erkenntnisse des Berichts

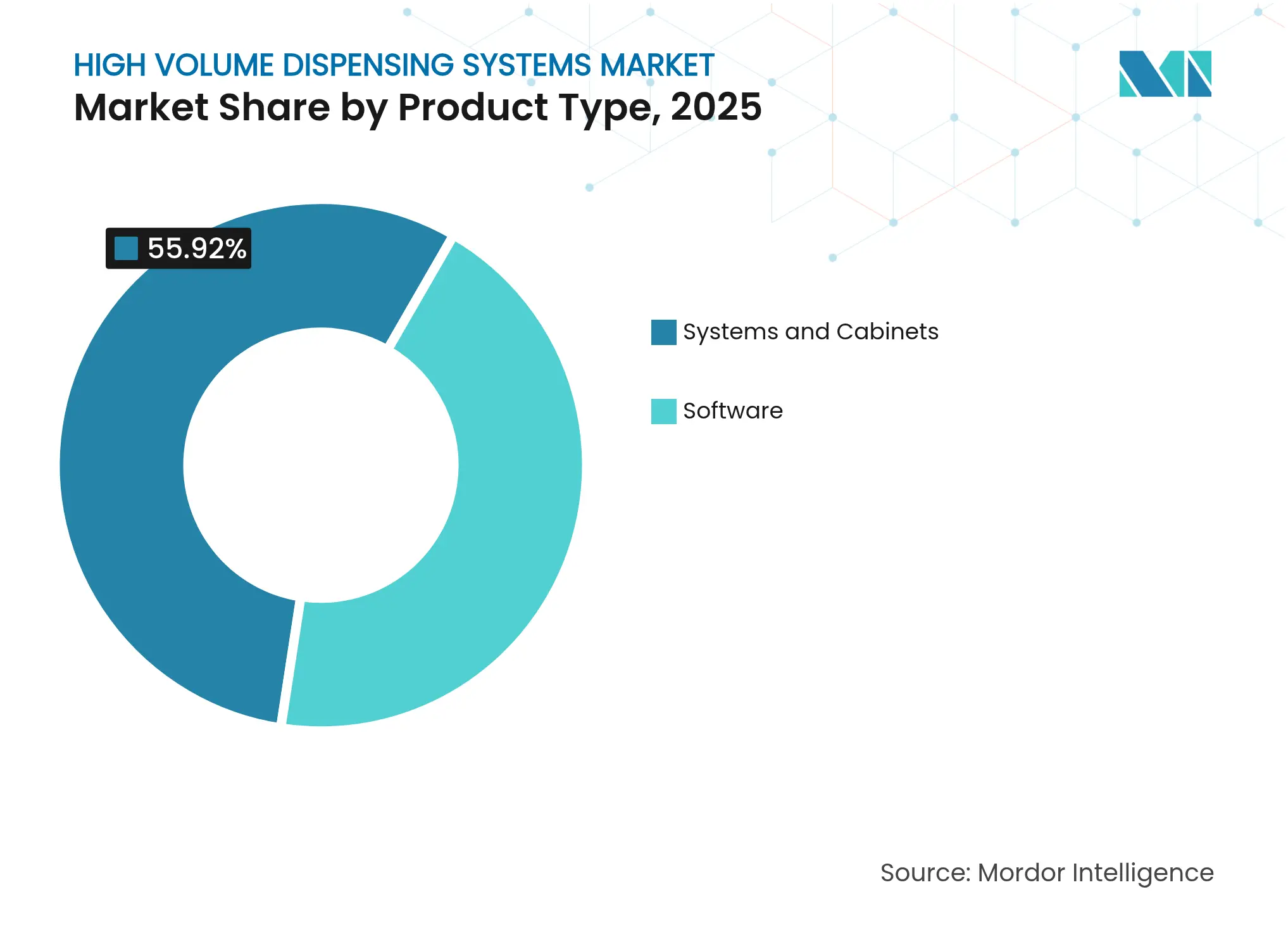

- Nach Produkttyp entfielen Systeme & Schränke auf 55,92 % des Umsatzes im Jahr 2025, während Software bis 2031 mit einer CAGR von 10,42 % wächst.

- Nach Endnutzer verzeichnen Post-Versand- und Zentralbefüllungseinrichtungen eine CAGR von 14,32 %, während Einzelhandelsketten im Jahr 2025 einen Umsatzanteil von 50,88 % behielten.

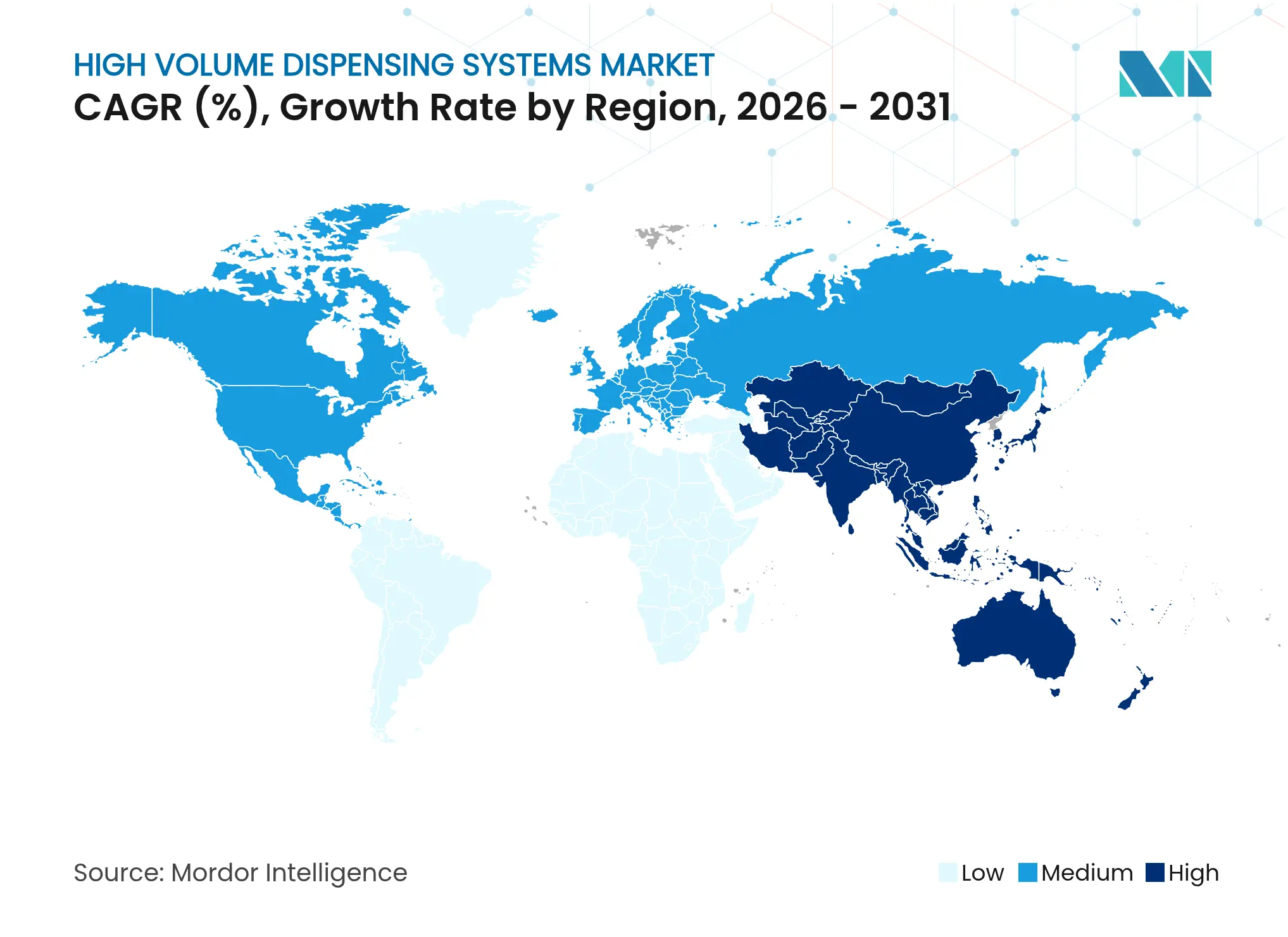

- Nach Geografie trug Nordamerika 37,14 % des Umsatzes im Jahr 2025 bei, aber der asiatisch-pazifische Raum ist auf Kurs für eine CAGR von 10,38 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochvolumen-Dosiersysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von Apothekenautomatisierungsplattformen | +2.1% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Rezeptmengen und alternde Bevölkerung | +1.8% | Global, insbesondere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel bei Apothekern und Lohndruck | +1.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben für Abgabegenauigkeit und Serialisierung | +1.4% | Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Ausbau von Hub-and-Spoke-Zentralbefüllungsmodellen | +1.2% | Vereinigtes Königreich, USA, Kanada zuerst | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Bestandsverwaltung und Workflow-Optimierung | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von Apothekenautomatisierungsplattformen

Gesundheitsdienstleister betrachten Robotik, automatisierte Lagerung und SaaS-Workflow-Engines zunehmend als Infrastruktur und nicht als optionale Ergänzungen. Das Mikro-Fulfillment-Netzwerk von Walgreens verarbeitet nun täglich fast 35.000 Rezepte an jedem Hub, reduziert die Arbeitslast der Apotheker vor Ort um 25 % und erzielt jährliche Einsparungen von USD 1 Milliarde. Abonnementbasierte Verträge für „Zentralbefüllung als Dienstleistung” übertragen ähnliche Effizienzgewinne auf unabhängige Filialen und ersetzen Investitionsausgaben durch Gebühren pro Rezept. Befreit von repetitiven Zählaufgaben können Apotheker ihre Zeit für Impfungen und Beratung bei chronischen Erkrankungen nutzen – Tätigkeiten mit höherem Erstattungspotenzial. Anbieter bündeln auch Analyse-Dashboards, die langsam drehende Bestände identifizieren und Nachbestellpunkte automatisieren, was das Wertversprechen weiter festigt. Da diese Gewinne innerhalb eines Budgetzyklus messbar sind, genehmigen Vorstände Automatisierungsprojekte trotz Kapitalbeschränkungen.

Steigende Rezeptmengen und alternde Bevölkerung

Globale Lebenserwartungsgewinne und der Anstieg der Prävalenz chronischer Erkrankungen lassen die jährlichen Rezeptzahlen über die Kapazität der manuellen Erfüllung hinaus anschwellen. In entwickelten Volkswirtschaften umfasst die Polypharmazie bei Senioren nun durchschnittlich acht gleichzeitige Medikamente, was das Wechselwirkungsrisiko und die Planungskomplexität erhöht. Automatisierte Dosiersysteme synchronisieren Nachfülldaten, drucken patientenspezifische Etiketten und kennzeichnen Kontraindikationen mit nahezu perfekter Genauigkeit. Auch Spezialtherapeutika, von denen viele eine temperaturkontrollierte Verpackung erfordern, profitieren davon: Integrierte Roboter halten eine Lagertemperatur von 2–8 °C ohne menschliches Eingreifen aufrecht. Gesundheitsministerien in ganz Europa und Japan nennen Automatisierung als Schlüsselelement zur Aufrechterhaltung der pharmazeutischen Versorgung angesichts des Arbeitskräftemangels. Folglich ist der Markt für Hochvolumen-Dosiersysteme gut positioniert, um langfristige demografische Rückenwinde zu nutzen und gleichzeitig die unmittelbare Arbeitsbelastung zu verringern.

Arbeitskräftemangel bei Apothekern und Lohndruck

Burnout nach der Pandemie hat die Fluktuation bei Gemeinschaftsapothekern auf über 25 % getrieben und die Durchschnittslöhne schneller steigen lassen als die Erstattungspläne. Automatisierung bietet einen Produktivitätshebel, der die Lohninflation ausgleicht und gleichzeitig die Arbeitszufriedenheit verbessert. Ländliche Filialen, wo die Personalgewinnung am schwierigsten ist, nutzen Telepharmacy-Überwachung in Verbindung mit robotergestützter Abgabe, um geöffnet zu bleiben und den Zugang zu Medikamenten für unterversorgte Bevölkerungsgruppen zu erhalten. Techniker-Rollen werden gleichzeitig aufgewertet; da Roboter das Zählen und Etikettieren übernehmen, führen zertifizierte Techniker Qualitätsprüfungen durch und erweitern die Reichweite der Apotheker. Gewerkschaftsdiskussionen rahmen Automatisierung nun oft nicht als Bedrohung, sondern als Voraussetzung für klinische Karriereentwicklung. Diese Arbeitskräfteökonomie macht die Kapitalallokation für Automatisierung in Vorstandsetagen zunehmend vertretbar.

Regulatorische Vorgaben für Abgabegenauigkeit und Serialisierung

Der DSCSA-Durchsetzungsmeilenstein vom November 2024 verpflichtet US-amerikanische Apotheken, Transaktionsdaten auf Einheitenebene elektronisch zu erfassen, zu verifizieren und zu speichern[1]Zentrum für Arzneimittelauswertung und -forschung, „Umsetzung der Anforderungen des Drug Supply Chain Security Act (DSCSA) durch die FDA”, Food and Drug Administration, fda.gov. Manuelle Compliance ist bei den heutigen Volumenmaßstäben unpraktisch und treibt beschleunigte Käufe von Sichtprüfungsmodulen, Barcode-Lesern und Cloud-Rückverfolgbarkeitssoftware an. Vergleichbare Rahmenwerke entstehen in Kanada, der EU und mehreren Golfstaaten, wodurch Serialisierung zur globalen Norm wird. Automatisierte Lösungen erreichen eine Abgabegenauigkeit von 99,99 %, reduzieren die fehlerbezogene Haftung erheblich und positionieren Compliance als integrierte Funktion statt als zusätzlichen Workflow. Folglich fungieren Serialisierungsvorschriften als Wachstumskatalysator, insbesondere für Cloud-Software, die Daten auf Paketebene in Enterprise-Resource-Planning-Systeme integrieren kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Integrationskosten | -1.2% | Global, kleinere unabhängige Betriebe am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Systeminteroperabilitätshürden | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| PBM-Konsolidierung verzögert Investitionsausgaben der Ketten | -0.6% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an automatisierungserfahrenen Technikern in ländlichen Gebieten | -0.4% | Entwicklungsmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Integrationskosten

Roboter-Dosiersysteme, Fördersysteme und Serialisierungskameras erfordern sechsstellige Investitionen, noch bevor Softwarelizenzen und Umbaumaßnahmen berücksichtigt werden. Unabhängige Betriebe mit geringen Betriebsmargen können oft keine Finanzierung sichern, insbesondere wenn die Zinssätze 6 % übersteigen. Die Integration erhöht die Komplexität: Ältere Apothekenverwaltungssysteme erfordern individuelle Middleware, Datenmigration und Mitarbeiterschulungen, die Projektzeitpläne um neun Monate verlängern können. Um den Preisschock abzumildern, fördern Anbieter Abonnementmodelle, bei denen das Eigentum beim Lieferanten verbleibt und Apotheken Nutzungsgebühren zahlen. Proof-of-Concept-Einsätze in kleinen Ketten haben innerhalb des ersten Dienstleistungsjahres einen positiven Cashflow gezeigt, was darauf hindeutet, dass die Hürde der Vorabkosten abnimmt, aber noch nicht beseitigt ist.

Datensicherheits- und Systeminteroperabilitätshürden

Der Ransomware-Angriff auf Change Healthcare legte die Anfälligkeit vernetzter Abgabe- und Abrechnungsnetzwerke offen und löste eine Überprüfung der Cyber-Protokolle auf Vorstandsebene aus. Automatisierte Hardware multipliziert Endpunkte, von denen jeder gepatcht, überwacht und geprüft werden muss. Gleichzeitig behindern unterschiedliche HL7-, FHIR- und proprietäre Datenstandards die nahtlose Verknüpfung zwischen Robotern, elektronischen Gesundheitsakten und Kostenträgern. Die API-Standardisierung verbessert sich, aber kleinere IT-Teams stehen noch vor steilen Lernkurven. Anbieter betten nun Zero-Trust-Sicherheitsrahmen ein und bieten verwaltete Erkennungsdienste an, aber das Reputationsrisiko bleibt ein Adoptionshemmnis, insbesondere in Europa, wo DSGVO-Strafen drohen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software treibt Innovation voran

Die Software-Schicht erfasste im Jahr 2025 nur 44,08 % des Umsatzes, expandiert jedoch mit einer CAGR von 10,42 % und übertrifft damit Hardware, was eine intelligenzorientierte Zukunft für den Markt für Hochvolumen-Dosiersysteme signalisiert. Moderne Cloud-Suiten integrieren Robotik-Workflows, Bestandsverwaltung und DSCSA-Rückverfolgbarkeit in einer einzigen Konsole und steigern die Auslastungsraten über mehrere Hubs hinweg. Die Einführung von Omnicells OmniSphere verdeutlicht diesen Wandel und fügt HITRUST-zertifizierten Datenschutz und rollenbasierte Zugriffskontrolle hinzu, die Gesundheitssysteme fordern. Das Wertversprechen der Software skaliert ebenfalls: Zusätzliche Nutzer oder Apotheken können ohne neue physische Anlagen aktiviert werden, was den Cashflow schützt und den ROI beschleunigt.

Systeme & Schränke bleiben dennoch unverzichtbar; sie generierten 55,92 % des Umsatzes im Jahr 2025, indem sie physisch hochdurchsatzfähiges Zählen, Etikettieren und Beutelverpacken ausführten. Zu den Fortschritten gehören sichtgeführte Greif- und Platzierarme mit einer Kapazität von 120 Befüllungen pro Stunde und shuttle-basierte Lagermodule, die die Dichte pro Quadratmeter verdoppeln. Die dem Markt für Hochvolumen-Dosiersysteme zuzurechnende Marktgröße allein für robotergestützte Zentralbefüllungslinien soll von USD 1,65 Milliarden im Jahr 2025 auf USD 2,42 Milliarden bis 2031 wachsen, was die kettenweite Einführung widerspiegelt. Die Integration zwischen Hardware und SaaS-Plattformen entwickelt sich in Richtung Plug-and-Play-Standards, sodass Apotheken Software-Funktionen upgraden können, ohne Hardware austauschen zu müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Zentralbefüllungsmodelle transformieren den Betrieb

Post-Versand- und Zentralbefüllungs-Hubs sind die schnellsten Wachstumstreiber und wachsen mit einer CAGR von 14,32 %, da Gesetzgebung und Verbraucherpräferenzen konvergieren. Das Segment bearbeitete 2025 26 % der US-amerikanischen Einzelhandelsrezepte und soll bis 2031 40 % übersteigen, unterstützt durch Kostenträgeranreize für 90-Tage-Versorgungen. Das britische Mandat, dass jede lokale Apotheke bis 2025 Zugang zu einem Hub haben muss, festigt den Schwung des Modells weiter. Für Anbieter schafft die Migration wiederkehrende Umsatzmöglichkeiten bei Softwarelizenzen, Wartung und Nachschubdiensten.

Traditionelle Einzelhandelsketten dominieren nach wie vor das absolute Volumen; sie kontrollierten 50,88 % des Umsatzes im Jahr 2025. Ihre Rolle entwickelt sich jedoch zu Patientenengagement-Zentren, in denen Medikamentensynchronisierung, Beratung und Impfungen stattfinden. Krankenhaus- und Gesundheitssystemapotheken liegen bei der Einführung hinter dem Einzelhandel zurück, beschleunigen jedoch ihre Käufe, um Risiken bei der sterilen Zubereitung und den Technikermangel zu mindern. Der vom Markt für Hochvolumen-Dosiersysteme erfasste Marktanteil von Gesundheitssystemnetzwerken soll bis 2031 um zwei Prozentpunkte steigen, da integrierte Versorgungsnetzwerke die ambulante und stationäre Erfüllung auf gemeinsamen Roboterplattformen zusammenführen. Langzeitpflege- und Spezialanbieter runden die Endnutzernachfrage ab und schätzen die Präzision und Rückverfolgbarkeit, die Roboter bei hochwirksamen Medikamenten liefern.

Geografische Analyse

Nordamerika hielt einen beherrschenden Anteil von 37,14 % am Umsatz 2025, gestützt durch frühe Robotik-Einführungen, DSCSA-Compliance-Fristen und ein dichtes Netz von Apothekenketten, die Investitionen über Tausende von Filialen amortisieren können. Die Vereinigten Staaten allein installierten 2024 180 zusätzliche Zentralbefüllungslinien, eine Zahl, die 2025 voraussichtlich erneut steigen wird, da Erstattungsdruck Ketten zu Skaleneffekten treibt. Kanadas Gesundheitsbehörden finanzieren Automatisierungspiloten in provinziellen Arzneimittelprogrammen, während Mexikos Privatsektor kleinformatige Roboter installiert, um die städtische Nachfrage zu decken.

Der asiatisch-pazifische Raum ist der Schrittmacher und soll bis 2031 eine CAGR von 10,38 % verzeichnen. Chinas pharmazeutische Modernisierung und robuste E-Commerce-Durchdringung fördern eine schnelle Einführung der Zentralbefüllung; die Marktgröße für Hochvolumen-Dosiersysteme aus chinesischen Installationen soll sich über den Prognosehorizont verdoppeln. Japans digital getriebene ambulante Reformen haben bereits 90 % der Abgabeaufgaben an einigen Tomod's-Standorten mechanisiert. Indiens SAMARTH Udyog Bharat 4.0-Initiative lenkt Anreize auf Anbieter automatisierter Materialhandhabung und beschleunigt die Einführung in Tier-1-Krankenhäusern. Südkorea und Australien tragen ergänzende Nachfrage bei, verankert in robusten Medicare-ähnlichen Kostenträgersystemen, die Fernabgabedienste erstatten.

Europa, der Nahe Osten & Afrika sowie Südamerika tragen heute zusammen weniger als ein Drittel des globalen Umsatzes bei, weisen jedoch diverse Hochsegmente auf. Deutschland und Frankreich standardisieren E-Rezepte und ebnen damit den Weg für vollautomatisierte Nachfülldienste. GCC-Nationen finanzieren Krankenhaus-Megaprojekte mit von Anfang an integrierten Robotiklösungen, während Brasilien's großer Privatversicherungsmarkt Hub-and-Spoke-Designs in São Paulo pilotiert. In diesen Regionen wird der Markt für Hochvolumen-Dosiersysteme oft durch öffentlich-private Partnerschaften katalysiert, die Technologietransfer mit Berufsausbildung bündeln.

Wettbewerbslandschaft

Etablierte Anbieter – Omnicell, BD-Parata und McKesson – beherrschen den Großteil des Umsatzanteils, doch der Markt ist nur mäßig konzentriert. Die Wettbewerbsintensität konzentriert sich nun auf Software-Ökosysteme statt auf mechanischen Durchsatz. BDs Kauf von Parata für USD 1,52 Milliarden erweiterte seine Reichweite von Medikamentenabgabegeräten in die Einzelhandelsautomatisierung und erschloss Cross-Selling-Möglichkeiten.

Start-ups wie Asepha treten mit KI-orientierten Strategien ein, die prädiktive Nachbestellung und Anomalieerkennung betonen; das Unternehmen schloss im Juli 2025 eine Seed-Runde von USD 4 Millionen ab. Cybersicherheitsspezialisten erschließen ebenfalls Nischen und bieten Zero-Trust-Appliances an, die an ältere Roboter angebunden werden, um vor Ransomware zu schützen. Hardware-Hersteller reagieren, indem sie sichere Boot-Firmware und verschlüsselte Kommunikation einbetten und Sicherheit von einem nachträglichen Zusatz zu einem Kernproduktmerkmal machen.

Strategische Partnerschaften verbreiten sich entlang der gesamten Wertschöpfungskette. McKesson erweiterte seine Spezialisierungsfähigkeiten durch die Übernahme von Prism Vision Holdings im Februar 2025. Gleichzeitig kaufte der Telepharmacy-Anbieter Avel eCare Hospital Pharmacy Management, um die Fernverifizierung mit automatisierter Zubereitung zu integrieren. Diese Schritte unterstreichen einen Konvergenztrend, bei dem Hardware, Software und klinische Dienste zu einheitlichen Plattformen verschmelzen, die Medikamente vom Werk bis ans Krankenbett liefern können.

Marktführer der Branche für Hochvolumen-Dosiersysteme

Innovation Associates

Mckesson Corporation

Omnicell, Inc

Becton Dickinson & Co. (Parata/BD Rowa)

ARxIUM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Walgreens eröffnete ein Mikro-Fulfillment-Center in Brooklyn Park, Minnesota, zur Unterstützung von 200 regionalen Filialen.

- August 2024: Capsa Healthcare präsentierte Zentralbefüllungs- und Post-Versand-Fähigkeiten auf der NACDS Total Store Expo in Boston.

Berichtsumfang des globalen Markts für Hochvolumen-Dosiersysteme

Gemäß dem Berichtsumfang sind Hochvolumen-Dosiersysteme Schränke für die Handhabung und Bereitstellung eines umfangreichen Medikamentenkatalogs. Dieser Bericht ist nach Produkttyp, Endnutzer und Geografie segmentiert.

| Systeme und Schränke | Roboter-Zentralbefüllungssysteme |

| Automatische Zähl- und Abfüllmaschinen | |

| Verpackungs- und Etikettierungssysteme | |

| Automatisierte Lager- und Entnahmeschränke | |

| Software | Workflow-Management-Software |

| Bestandsverwaltungsplattformen | |

| Analyse- und Berichtssuiten | |

| Cloud-basierte SaaS-Plattformen |

| Einzelhandels-Apothekenketten |

| Krankenhausapotheke |

| Post-Versand- und Zentralbefüllungsapotheken |

| Langzeitpflege- und Spezialapotheken |

| Pharmahersteller und Drittlogistikdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Systeme und Schränke | Roboter-Zentralbefüllungssysteme |

| Automatische Zähl- und Abfüllmaschinen | ||

| Verpackungs- und Etikettierungssysteme | ||

| Automatisierte Lager- und Entnahmeschränke | ||

| Software | Workflow-Management-Software | |

| Bestandsverwaltungsplattformen | ||

| Analyse- und Berichtssuiten | ||

| Cloud-basierte SaaS-Plattformen | ||

| Nach Endnutzer | Einzelhandels-Apothekenketten | |

| Krankenhausapotheke | ||

| Post-Versand- und Zentralbefüllungsapotheken | ||

| Langzeitpflege- und Spezialapotheken | ||

| Pharmahersteller und Drittlogistikdienstleister | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für Hochvolumen-Dosiersysteme im Jahr 2026?

Die Marktgröße für Hochvolumen-Dosiersysteme beträgt USD 3,12 Milliarden im Jahr 2026.

Wie schnell wird die Nachfrage bis 2031 voraussichtlich wachsen?

Der Marktumsatz soll mit einer CAGR von 7,18 % wachsen und bis 2031 USD 4,41 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Cloud-basierte Softwareplattformen führen mit einer CAGR von 10,42 %, da Apotheken Analytik und Interoperabilität priorisieren.

Warum gewinnen Zentralbefüllungsapotheken an Dynamik?

Hub-and-Spoke-Modelle senken Betriebskosten, erfüllen DSCSA-Genauigkeitsvorschriften und entlasten Einzelhandelsapotheker für klinische Dienstleistungen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,38 %, angetrieben durch staatliche Digitalisierungsprogramme und eine große ungedeckte Automatisierungsnachfrage.

Seite zuletzt aktualisiert am: