Marktgröße und Marktanteil der Hochdurchsatz-Prozessentwicklung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

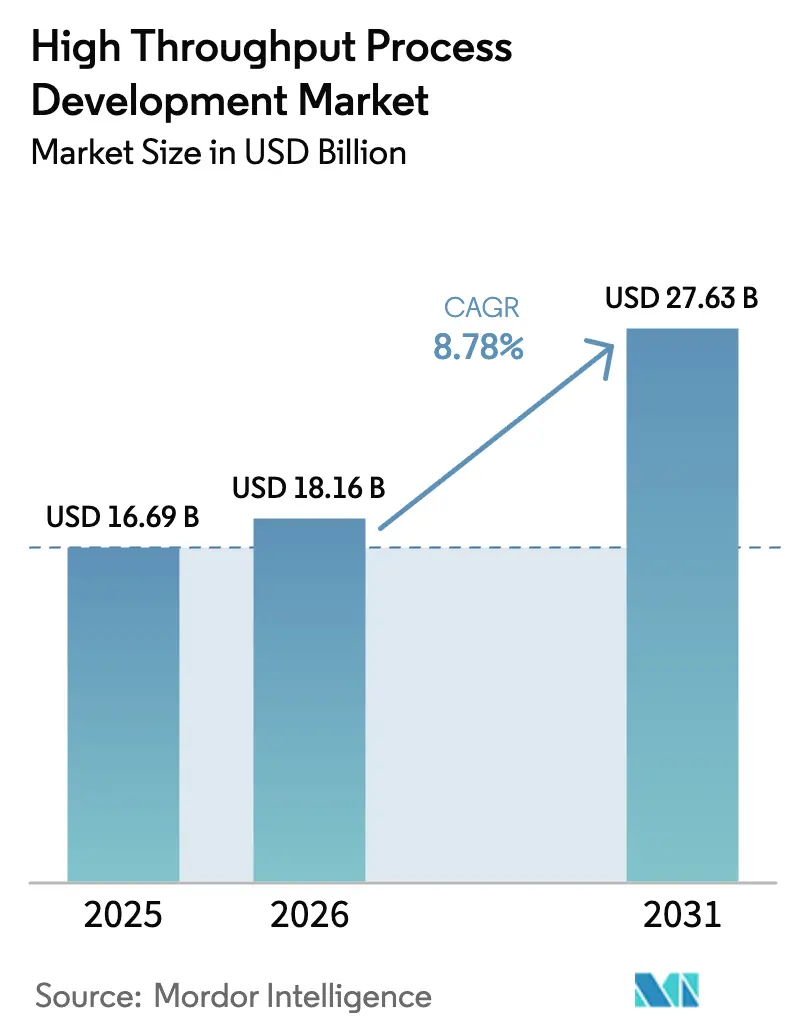

| Marktgröße (2026) | 18.16 Milliarden US-Dollar |

| Marktgröße (2031) | 27.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Hochdurchsatz-Prozessentwicklung von Mordor Intelligence

Die Marktgröße der Hochdurchsatz-Prozessentwicklung wird für 2026 auf 18,16 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 16,69 Milliarden USD, mit Projektionen für 2031 von 27,63 Milliarden USD, was einer CAGR von 8,78 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage nach miniaturisierten automatisierten Plattformen, steigende Zulassungen von Biologika und regulatorische Anreize für fortschrittliche Fertigung beschleunigen die Verbreitung in den Bereichen Biopharma-Forschung und -Entwicklung sowie Produktion. Innovationen in der Chromatographie zur Unterstützung einer kontinuierlichen nachgelagerten Verarbeitung, die breitere Einführung prädiktiver Analytik und ein wachsendes Auftragsentwicklungsnetzwerk gestalten die Wettbewerbsstrategien um. Die Vereinigten Staaten und Europa profitieren von regulatorischer Klarheit und Kapitalzuflüssen, während der asiatisch-pazifische Raum durch umfangreiche öffentliche Investitionen und verbesserte lokale Lieferketten an Dynamik gewinnt. Die ökologische Kontrolle von Einwegkunststoffen und anhaltender Mangel an digital qualifiziertem Personal bleiben die wichtigsten Gegengewichte zum Wachstum.

Wichtigste Erkenntnisse des Berichts

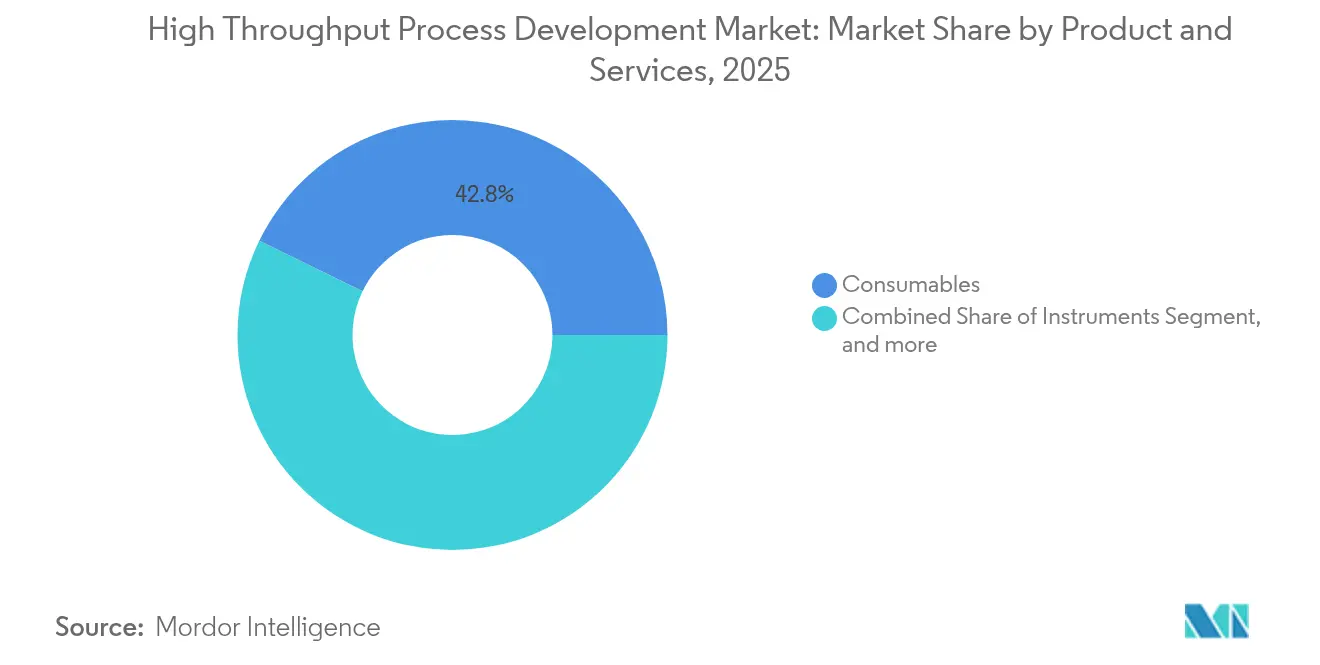

- Nach Produkt- und Dienstleistungstyp führten Verbrauchsmaterialien mit einem Anteil von 42,78 % am Marktanteil der Hochdurchsatz-Prozessentwicklung im Jahr 2025; Softwarelösungen werden voraussichtlich bis 2031 mit einer CAGR von 11,42 % wachsen.

- Nach Technologie hielt die Chromatographie im Jahr 2025 einen Anteil von 51,12 % an der Marktgröße der Hochdurchsatz-Prozessentwicklung und wächst bis 2031 mit einer CAGR von 9,19 %.

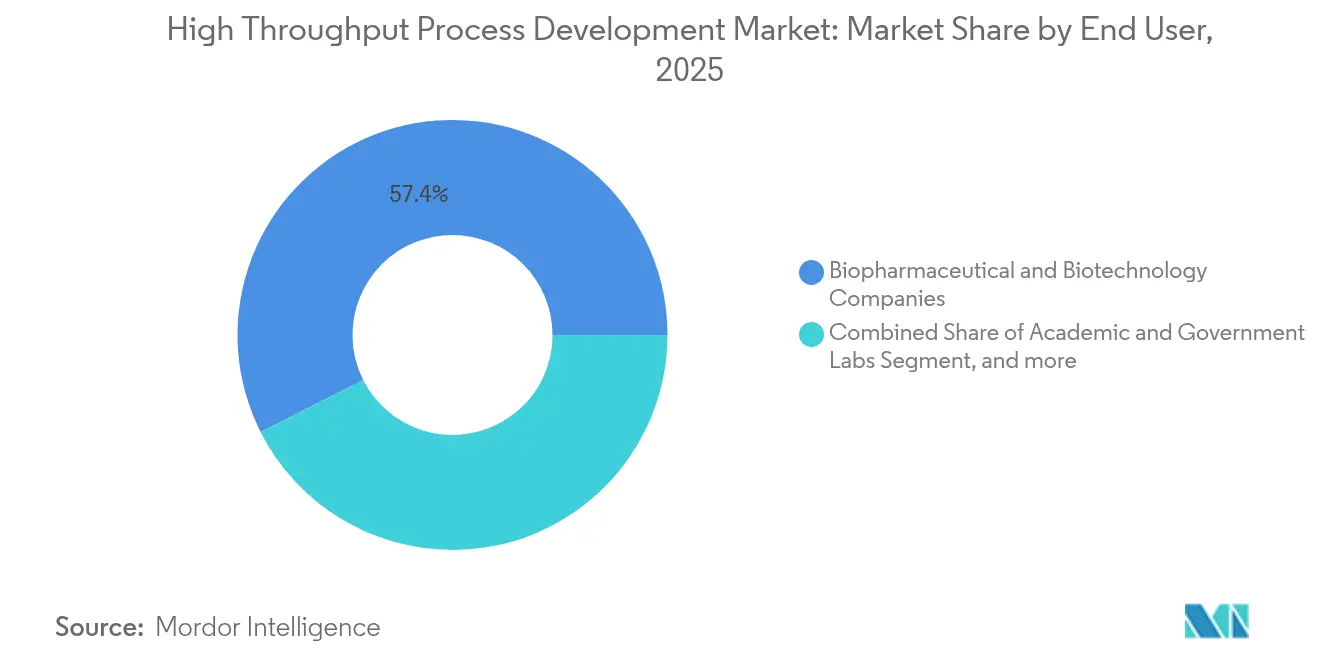

- Nach Endanwender hielten biopharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 57,44 %, während Auftragsforschungs- und -fertigungsorganisationen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,24 % wachsen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,12 % am Markt für Hochdurchsatz-Prozessentwicklung; der asiatisch-pazifische Raum wird bis 2031 die höchste regionale CAGR von 10,67 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke zur Hochdurchsatz-Prozessentwicklung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitraum |

|---|---|---|---|

| Beschleunigte Nachfrage nach Biologika der nächsten Generation | +2.1% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kostendruck in der Bioproduktion | +1.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zur kontinuierlichen und intensivierten Verarbeitung | +1.6% | Nordamerika und EU führend, APAC-Einführung steigt | Langfristig (≥ 4 Jahre) |

| Miniaturisierte Einwegtechnologien | +1.4% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Analytik und Automatisierung | +1.2% | Nordamerika und EU als Kern, Übertragung auf APAC | Langfristig (≥ 4 Jahre) |

| Nearshoring und Widerstandsfähigkeit der Lieferkette | +0.9% | Nordamerika und EU mit regionalen Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Nachfrage nach Biologika der nächsten Generation

Die FDA genehmigte 2024 33 neue biologische Produkte, darunter mehrere Gen- und Zelltherapien, was die rasche Weiterentwicklung therapeutischer Pipelines unterstreicht.[1]Center for Biologics Evaluation and Research, "BLA-Genehmigungen 2024," fda.govKomplexe Modalitäten erfordern kleinere, konfigurierbare Entwicklungsplattformen, die parallele Experimente ermöglichen, was die Einführung von Hochdurchsatz-Bioreaktor-Arrays ausweitet. Flexible Einrichtungen ermöglichen es Herstellern, ohne langwierige Umrüstungen zwischen Behandlungen in kleinen Mengen für personalisierte Therapien und größeren kommerziellen Produktionsläufen zu wechseln. Unternehmen errichten modulare Anlagen für Antikörper der nächsten Generation, wie etwa Kyowa Kirins Standort in North Carolina im Wert von 530 Millionen USD.[2]Kyowa Kirin Co. Ltd., "Kyowa Kirin plant Bau einer Biologika-Anlage in North Carolina," kyowakirin.com Diese Investitionen verkürzen die Entwicklungszyklen und reduzieren den Materialabfall, was die Einführung von Screening-Werkzeugen im Mikromaßstab fördert.

Kostendruck in der Bioproduktion

Preiskontrollen der Gesundheitssysteme und intensiver Biosimilar-Wettbewerb drücken weiterhin die Margen und treiben Unternehmen zur Prozessintensivierung und Auslagerung. Plattformen für die kontinuierliche Bioverarbeitung verringern den Anlagenbedarf und die Betriebskosten, während die strategische Auslagerung an asiatische CDMOs das Kapitalrisiko senkt. Unternehmen wie WuXi und Samsung haben Suiten für Säugetierzellen und Antikörper-Wirkstoff-Konjugate hinzugefügt, um die weltweite Nachfrage unter Nutzung regionaler Kostenvorteile zu decken. In übergeordnete Steuerungssysteme integrierte Engines der künstlichen Intelligenz verbessern die Ressourcennutzung um zweistellige Prozentwerte und unterstützen die Echtzeit-Kostenverwaltung. Obwohl Einwegkomponenten höhere Materialpreise aufweisen, entfallen dadurch Ausgaben für die Reinigungsvalidierung und das Risiko der Kreuzkontamination bei Mehrproduktlinien wird begrenzt.

Wandel hin zur kontinuierlichen und intensivierten Verarbeitung

Regulierungsbehörden fördern ausdrücklich die kontinuierliche Produktion; das Programm der FDA zur Bezeichnung fortschrittlicher Fertigungstechnologien (Advanced Manufacturing Technologies Designation Program) beschleunigt die Einführung neuartiger Hardware und analytischer Lösungen. Perfusionsbioreaktor erreichen jetzt Zelldichten von über 100 Millionen Zellen/ml, was die volumetrische Produktivität steigert und den Medienverbrauch senkt. Mehrsäulige kontinuierliche Chromatographiemodule ergänzen die vorgelagerten Gewinne und reduzieren den Pufferverbrauch sowie die Zykluszeiten. Nordamerikanische Standorte führen diese Systeme nach, um veraltete Anlagen nachzurüsten, während asiatische Greenfield-Projekte von Beginn an intensivierte Abläufe vorsehen. Integrierte vor- und nachgelagerte Skids demonstrieren Reduzierungen der Verarbeitungszeit von nahezu 60 % und Ausbeuteverbesserungen von über 30 %, was die Wirtschaftlichkeit durchgehend kontinuierlicher Linien bestätigt.

Steigende Nachfrage nach miniaturisierten Einwegtechnologien

Werkzeuge im Mikromaßstab vervielfachen den experimentellen Durchsatz und minimieren den Reagenzienverbrauch. Eine MDPI-Studie dokumentierte die automatisierte RNA-Seq-Vorbereitung von 24 Proben innerhalb von 11,5 Stunden in Verbindung mit parallelen Miniaturbioreaktor. Die Skalierbarkeit von 15 ml auf 250 ml unterstützt die frühe Klonbewertung und Medienoptimierung ohne Leistungseinbußen. Umweltbedenken veranlassen Lieferanten, bereits vor den ab 2026 geltenden neuen USP-Anforderungen auf recycelbare Polymere und umweltschonendere Harze umzusteigen. Mikrofluidik-Chips entwickeln sich zur Handhabung von Pikoliter-Volumina, was die tägliche Überprüfung von Tausenden von Prozessvarianten ermöglicht und die Datengenerierung für Modelle des maschinellen Lernens beschleunigt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitraum |

|---|---|---|---|

| Hoher Kapitalbedarf und Infrastrukturbedarf | -1.9% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Automatisierung und Datenwissenschaft | -1.5% | Nordamerika und EU als Kern, Ausbreitung auf APAC | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Datenintegration über Maßstäbe hinweg | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Umweltbedenken gegenüber Einwegkunststoffen | -0.6% | EU führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf und Infrastrukturbedarf

Die Einrichtung eines vollständigen Hochdurchsatz-Prozessentwicklungszentrums kann 50–100 Millionen USD für Ausrüstung, Reinräume und Analytik erfordern. Die Einhaltung mehrerer regulatorischer Rahmenbedingungen verursacht zusätzliche Validierungs- und Dokumentationskosten. Modulare Anlagenkonzepte mindern das Risiko, indem sie den Bau in diskrete, phasenweise einsetzbare Skids aufteilen. Resilience stellte 225 Millionen USD für einen modularen Arzneimittelprodukt-Komplex bereit, der schnell auf verschiedene Modalitäten umkonfiguriert werden kann. Cloud-basierte Datenumgebungen senken die lokalen IT-Kosten, doch Aufwand für Cybersicherheit und Qualifizierung bleibt bestehen und begrenzt den Markteintritt kleinerer Anbieter.

Fachkräftemangel in Automatisierung und Datenwissenschaft

Die digitale Bioverarbeitung benötigt Ingenieure, die mit Regelungstheorie, Programmierung und Biochemie vertraut sind, doch das Angebot an qualifiziertem Personal bleibt hinter dem Bedarf zurück. Das Nationale Institut für Bioverarbeitungsforschung und -ausbildung (National Institute for Bioprocessing Research and Training, NIBRT) berichtet von steigender Nachfrage nach Programmierkenntnissen neben klassischen vorgelagerten Fachkenntnissen.[3]Nationales Institut für Bioverarbeitungsforschung und -ausbildung, "Fachkräftebedarf in der biopharmazeutischen Fertigung," nibrt.ie Unternehmen erweitern interne Akademien und Hochschulpartnerschaften, um Bediener in Python, R und SQL weiterzubilden. Automatisierung gleicht Personallücken teilweise aus, erhöht jedoch auch die Anforderungen an technische Kompetenz und schafft so einen sich selbst verstärkenden Mangel. Regionen, die staatliche Förderung mit akademischen Lehrplänen kombinieren, wie Irland und Singapur, erzielen schrittweise Fortschritte, doch Kapazitätsengpässe begrenzen weiterhin Durchsatzerweiterungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt- und Dienstleistungstyp: Software treibt die digitale Transformation voran

Die Softwarekategorie ist die am schnellsten wachsende Komponente des Marktes für Hochdurchsatz-Prozessentwicklung und wächst mit einer CAGR von 11,42 % aufgrund der steigenden Nachfrage nach Echtzeit-Analytik und digitalen Zwillingen. Verbrauchsmaterialien hielten im Jahr 2025 einen Anteil von 42,78 % am Markt für Hochdurchsatz-Prozessentwicklung, da Einwegbeutel, Filter und vorgepackte Säulen für die schnelle Einrichtung unverzichtbar bleiben. Instrumente behalten mit automatisierten Flüssigkeitshandhabungsgeräten und Mehrfachsäulen-Chromatographie-Skids, die intensivierte Arbeitsabläufe unterstützen, eine stetige Dynamik. Dienstleistungen werden attraktiver, da Unternehmen spezialisierte statistische Modellierung, Chemometrie und Validierungsaufgaben auslagern, um Kapital auf Kernvermögenswerte zu konzentrieren.

Digitale Plattformen integrieren unterschiedliche Datenquellen, wenden Modelle des maschinellen Lernens zur Parameteroptimierung an und ermöglichen die Remote-Zusammenarbeit unter global verteilten Teams. Regulatorische Leitlinien zur Softwarevalidierung klären die Erwartungen an die Algorithmustransparenz und verringern die Zurückhaltung bei der Einführung. Die Marktgröße für Softwareanwendungen in der Hochdurchsatz-Prozessentwicklung wird voraussichtlich im Einklang mit der kontinuierlichen Verarbeitung wachsen, da Steuerungsalgorithmen vor- und nachgelagerte Vorgänge nahezu in Echtzeit abstimmen müssen. Das Wachstum bei Verbrauchsmaterialien bleibt an den Wandel hin zu flexiblen Einrichtungen geknüpft, obwohl Lieferanten Kunststoffe neu gestalten, um strengeren Umweltstandards gerecht zu werden.

Nach Technologie: Chromatographie behält ihre Dominanz

Die Chromatographie hielt im Jahr 2025 einen Anteil von 51,12 % an der Marktgröße der Hochdurchsatz-Prozessentwicklung und wächst mit einer CAGR von 9,19 %, gestützt durch die Allgegenwart von Protein-A-Affinitätsschritten in der Produktion monoklonaler Antikörper. Waters brachte seine BioResolve Protein-A-Säule mit einem siebenfachen Empfindlichkeitsgewinn auf den Markt, was eine frühere Erkennung von Titeränderungen ermöglicht, die Fütterungsstrategien informieren. Kontinuierliche Mehrfachsäulenformate wie das simulierte Wanderbett, das von KNAUER kommerzialisiert wurde, reduzieren den Pufferverbrauch und verkürzen die Prozesszeiten. Ionenaustausch- und hydrophobe Wechselwirkungsvarianten adressieren aufkommende Modalitäten wie Antikörper-Wirkstoff-Konjugate, während Inline-Sensoren Produktqualitätsattribute messen, um die regulatorische Compliance sicherzustellen.

Die vorgelagerte Intensivierung verstärkt die in die Reinigungstrains eingebrachte Last, was Harze mit höherer Kapazität und intelligentere Planungsalgorithmen erfordert. Chromatographielieferanten differenzieren sich durch Ligandenbeständigkeit, geringere Elutionsvolumina und Harz-Recyclingfähigkeit. Alternative Trenntechnologien, einschließlich Membranadsorber und Fällung, gewinnen Nischentraction, haben jedoch noch nicht die Vielseitigkeit der Chromatographie erreicht. Da die kontinuierliche Aufreinigung mit der Perfusionskultur konvergiert, hält die Integrationsbereitschaft die Chromatographie im Mittelpunkt der Prozessentwicklungsstrategien im Markt für Hochdurchsatz-Prozessentwicklung.

Nach Endanwender: Das Segment der Auftragsforschungs- und -fertigungsorganisationen beschleunigt sich

Biopharma- und Biotechunternehmen kontrollierten im Jahr 2025 57,44 % der Ausgaben, angetrieben durch interne Pipeline-Prioritäten und Plattform-Fertigungsstrategien. Auftragsforschungs- und -fertigungsorganisationen sind die dynamischste Endanwendergruppe und wachsen mit einer CAGR von 12,24 %, da Auftraggeber kapitalschonende Modelle einsetzen. Große CDMOs bauen integrierte Suiten auf, die von der Zelllinienentwicklung bis zur kommerziellen Abfüllung reichen, was für aufstrebende Unternehmen ohne Infrastruktur attraktiv ist. Akademische und staatliche Laboratorien bleiben für die Methodenentwicklung und Standardisierung entscheidend und liefern offene Daten für Branchen-Benchmarking-Bemühungen.

Der Markt für Hochdurchsatz-Prozessentwicklung dreht sich zunehmend um Partnerschaftsökosysteme. Auftraggeber liefern molekulare Baupläne und klinische Erkenntnisse, während CDMOs Hochskalierungsexpertise und globale regulatorische Schnittstellen bereitstellen. Automatisierung ermöglicht es CDMOs, multiplexierte Projekte gleichzeitig durchzuführen und die Anlagenauslastung zu verbessern. Da regulatorische Einreichungen ein tieferes Prozessverständnis erfordern, investieren CDMOs in fortschrittliche Analytik, um sicherzustellen, dass jeder Kandidat sich weiterentwickelnden Qualitätsanforderungen erfüllt. Fachkräftemangel stellt einen Engpass dar; daher umfassen strategische Allianzen die Entsendung von Mitarbeitern und gemeinsame Schulungsmodule zur Sicherung von Kompetenz-Pipelines.

Geografische Analyse

Nordamerika führte den Markt für Hochdurchsatz-Prozessentwicklung im Jahr 2025 mit einem Umsatzbeitrag von 39,12 %, unterstützt durch beträchtliche Kapazitätsinvestitionen wie Lonzas 1,2-Milliarden-USD-Akquisition in Vacaville, die 330.000 l Säugetierkapazität hinzufügte. Die Vereinigten Staaten profitieren von reaktionsfähigen regulatorischen Wegen, die fortschrittliche Fertigung befürworten, was die frühe Einführung von kontinuierlicher Bioverarbeitung und KI-gesteuerter Steuerungssoftware fördert. Staatliche Förderungen und Arbeitskräfteinitiativen stärken die Wettbewerbsfähigkeit der Region weiter.

Europa unterhält starke Innovationen in den Bereichen Reinigungschemie, Analytik und Nachhaltigkeitspraktiken. Umweltrichtlinien beschleunigen den Wandel hin zu recycelbaren Einwegsystemen und kohlenstoffarmen Betrieben. Die Region trägt auch zur globalen Harmonisierung von Standards bei, was den Technologieexport in aufstrebende Märkte unterstützt. Investitionsströme zielen sowohl auf traditionelle Knotenpunkte in Deutschland und Irland als auch auf wachsende Cluster in Mittel- und Osteuropa ab, die wettbewerbsfähige Kostenstrukturen bieten.

Der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum mit einer CAGR von 10,67 % bis 2031, angetrieben durch Chinas nationales Bioproduktionsprogramm im Wert von 4,17 Milliarden USD und Japans Biotech-Revitalisierungsfahrplan. Singapur und Südkorea fungieren als regionale Exzellenzzentren für Zell- und Gentherapien. Lokale CDMOs sichern globale Verträge, gestützt durch vorteilhafte Kostenstrukturen und verbesserte regulatorische Transparenz. Trotz der Expansion bremsen Engpässe bei erfahrenen Automatisierungsingenieuren die Projektzeitpläne. Südamerika sowie der Nahe Osten und Afrika hinken hinterher, zeigen jedoch wachsendes Interesse, da Regierungen die heimische Biologikaproduktion anstreben, um die Importabhängigkeit zu verringern und die Gesundheitssicherheit zu stärken.

Wettbewerbslandschaft

Der Markt für Hochdurchsatz-Prozessentwicklung ist mäßig fragmentiert, mit etablierten Chromatographie- und Bioreaktorlieferanten, die neben digital-nativen Neueinsteigern konkurrieren. Automatisierungsfähigkeit, Dateninteroperabilität und Nachhaltigkeitsnachweise haben bei Kaufentscheidungen mehr Gewicht als herkömmliche Durchsatzkennzahlen. Sartorius und Siemens kündigten Pläne an, übergeordnete Steuerungssoftware mit Einweg-Bioreaktoren zu integrieren, um Plug-and-Play-intensivierte Produktionslinien bereitzustellen. Ähnliche Kooperationen verbinden Hardware-Innovatoren mit Algorithmus-Spezialisten, um Produkteinführungen zu beschleunigen und Validierungsaufwand zu reduzieren.

Große Lieferanten nutzen ihre Größe, um Verbrauchsmaterialien, Instrumente und Software zu einheitlichen Plattformen zu bündeln. Mittelständische Unternehmen besetzen Nischen in Mikrofluidik, digitalen Zwillingen oder ökologisch gestaltetem Kunststoff. Das Programm der FDA zur Bezeichnung fortschrittlicher Fertigungstechnologien (Advanced Manufacturing Technologies Designation Program) ermöglicht frühen Kontakt mit Prüfern und bietet kleineren Innovatoren einen Weg zur Glaubwürdigkeit und zum Markteintritt. Die Wettbewerbspositionierung hängt daher von der Fähigkeit ab, regulatorisch konforme Dokumentation und messbare Nachhaltigkeitsgewinne nachzuweisen. Chancen in bisher unerschlossenen Bereichen bestehen weiterhin bei der Integration kontinuierlicher nachgelagerter Vorgänge, der Entwicklung recycelbarer Polymeralternativen und der direkten Verknüpfung von Labordaten mit der Unternehmensressourcenplanung für eine lückenlose Rückverfolgbarkeit im Markt für Hochdurchsatz-Prozessentwicklung.

Marktführer der Hochdurchsatz-Prozessentwicklung

Agilent Technologies

Thermo Fischer Scientific

Danaher Corporation

Bio Rad Laboratories Inc.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amgen gab eine Investition von 900 Millionen USD bekannt, um seine Bioproduktionsanlage in Ohio zu erweitern, mit Schwerpunkt auf fortschrittlichen Biologika-Produktionskapazitäten und Prozessintensivierungstechnologien zur Unterstützung der wachsenden Nachfrage nach komplexen Therapeutika.

- Januar 2025: Cytiva und Cellular Origins gaben eine strategische Partnerschaft bekannt, um automatisierte Fertigungstechnologien für Zell- und Gentherapien zu integrieren, wobei Cytivas Sefia-Plattform mit der Constellation-Roboterplattform von Cellular Origins für eine skalierbare CGT-Produktion kombiniert wird.

- September 2024: Serán BioScience sicherte sich über 200 Millionen USD an strategischem Wachstumskapital, um eine kommerzielle Fertigungsanlage in Oregon zu errichten, die fortschrittliche Partikeltechnik-Lösungen einschließlich Sprühtrocknung und Schmelzextrusion umfasst.

- Juni 2024: Kyowa Kirin genehmigte eine Investition von bis zu 530 Millionen USD für den Bau seiner ersten nordamerikanischen Biologika-Fertigungsanlage in North Carolina, mit Schwerpunkt auf der Produktion von Antikörpern der nächsten Generation für seltene Krankheiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Hochdurchsatz-Prozessentwicklung (HTPD) als weltweiten Umsatz mit Instrumenten, Einweg- oder wiederverwendbaren Verbrauchsmaterialien, Workflow-Software und Serviceverträgen, die es Bioprozessteams ermöglichen, viele Miniatur-Experimente im Upstream- oder Downstream-Bereich vor dem Pilotmaßstab parallel durchzuführen.

Ausschluss vom Geltungsbereich: eigenständige Hochdurchsatz-Screening-Plattformen, die nur für Assays mit Kleinmolekül-Bibliotheken verwendet werden, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkt- und Dienstleistungstyp

- Verbrauchsmaterialien

- Instrumente

- Automatisierte Flüssigkeitshandhabungsgeräte

- Chromatographiesysteme

- Sonstige Instrumente

- Dienstleistungen

- Software

- Nach Technologie

- Chromatographie

- Affinitätschromatographie

- Ionenaustauschchromatographie

- Größenausschlusschromatographie und Membran-Chromatographie

- UV-Vis-Spektroskopie

- Sonstige Technologien

- Chromatographie

- Nach Endanwender

- Biopharmazeutische und Biotechnologieunternehmen

- Auftragsforschungs- und -fertigungsorganisationen

- Akademische und staatliche Laboratorien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Bioprozessingenieure, CDMO-Beschaffungsleiter, Automatisierungsanbieter und Aufsichtsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum. In den Gesprächen wurden die Stückzahlen, die durchschnittlichen Verkaufspreise und neue Vorlieben wie Einweg-Mikrosäulen validiert, was zu einer Feinabstimmung der regionalen Annahmekurven führte.

Desk Research

Wir stützten uns auf öffentlich zugängliche Quellen wie die Emerging Technology Notes der US FDA, die EMA-Leitlinien zur Prozessanalytik, die jährlichen BIO-Tabellen zur Produktion von Biologika, die Handelscodes des Harmonisierten Systems für Chromatographiemedien und die über Questel zugänglichen Patentsätze. 10-Ks von Unternehmen, Investorendecks und Qualitätsfallstudien zeigten Preispfade auf, während D&B Hoovers und Dow Jones Factiva die Umsätze der Zulieferer zusammenfassten. Diese Referenzen veranschaulichen den Weg vom Schreibtisch aus, und viele zusätzliche Quellen wurden zur Gegenprüfung der Fakten herangezogen.

Marktgrößenbestimmung und -prognose

Wir haben die Umsätze durch einen Top-Down-Umbau der globalen Biologika-Kapazitäten und F&E-Ausgaben verankert, stufenweise HTPD-Durchdringungsquoten angewandt und die Gesamtwerte mit Stichproben von Lieferanten-Roll-ups abgeglichen. Zu den wichtigsten Einflussfaktoren gehören Einweg-Bioreaktoren, die Größe der Pipeline für monoklonale Antikörper, die Preise für Chromatographieharze, die durchschnittlichen Optimierungszyklen und regionale Lohnindizes. Multivariate Regression gemischt mit Szenarioanalyse prognostiziert die Nachfrage, und Channel Checks schließen alle Bottom-up-Lücken.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Abweichungskontrolle und eine Überprüfung durch leitende Mitarbeiter, und wenn sich ein Treiber gegenüber neuen Handels- oder Regulierungsdaten um mehr als fünf Prozent verändert, wird das Modell erneut geöffnet. Die Berichte werden jährlich aktualisiert, bei wichtigen Ereignissen gibt es Zwischenberichte.

Warum Mordor's High Throughput Process Development Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen voneinander ab, weil sich die Definitionen, die Währungsjahre und die Optimismusniveaus verschieben, doch unsere disziplinierten Variablen und die jährliche Aktualisierung verringern diese Spannen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 16,69 MRD. USD (2025) | Mordor Intelligence | - |

| USD 10,87 B (2024) | Globale Unternehmensberatung A | Zählt nur die Werkzeuge und lässt die Verbrauchsmaterialien aus. |

| USD 20,20 B (2024) | Regionale Beratung B | Kombiniert HTPD mit Einnahmen aus dem Hochdurchsatz-Screening |

| USD 15,30 B (2024) | Industrie Zeitschrift C | Verwendet konstante Wechselkurse für 2023 und seltene Aktualisierungen |

Diese Vergleiche zeigen, dass unser ausgewogener Umfang, die Modellierung auf zwei Wegen und die von Experten geprüften Eingaben den Entscheidungsträgern einen zuverlässigen Mittelweg bieten.

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage im Markt für Hochdurchsatz-Prozessentwicklung an?

Steigende Zulassungen komplexer Biologika und regulatorische Unterstützung für die kontinuierliche Fertigung ermutigen Biopharma-Unternehmen, automatisierte, miniaturisierte Plattformen einzuführen, die Entwicklungszeitpläne verkürzen.

Welches Produktsegment wächst am schnellsten?

Softwarelösungen wachsen bis 2031 mit einer CAGR von 11,42 %, da Unternehmen digitale Zwillinge und prädiktive Analytik in die routinemäßige Prozessentwicklung integrieren.

Warum gilt der asiatisch-pazifische Raum als Wachstumsmotor?

Staatliche Förderprogramme, Kostenvorteile und verbesserte regulatorische Systeme treiben die Region auf eine prognostizierte CAGR von 10,67 %, die höchste weltweit.

Wie senken kontinuierliche Bioverarbeitungstechnologien die Kosten?

Perfusions- und Mehrfachsäulen-Chromatographiesysteme steigern die volumetrische Produktivität, reduzieren den Pufferverbrauch und verringern den Anlagenbedarf, was zu messbaren operativen Einsparungen führt.

Was sind die größten Hindernisse für eine breitere Einführung?

Hoher anfänglicher Kapitalbedarf und ein Mangel an in Automatisierung und Datenwissenschaft qualifiziertem Personal behindern eine schnelle Skalierung, obwohl modulare Anlagen und gezielte Schulungen diese Einschränkungen abmildern.

Wie intensiv ist der Wettbewerb unter den Lieferanten?

Der Markt bleibt mäßig fragmentiert; die Differenzierung hängt nun von fortschrittlicher Automatisierung, Datenintegration und nachhaltigen Materialien ab und nicht mehr von grundlegenden Durchsatzspezifikationen.

Seite zuletzt aktualisiert am: