Marktgröße und Marktanteil für Abfüll- und Verpackungsherstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.34 Milliarden US-Dollar |

| Marktgröße (2031) | 20.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abfüll- und Verpackungsherstellung von Mordor Intelligence

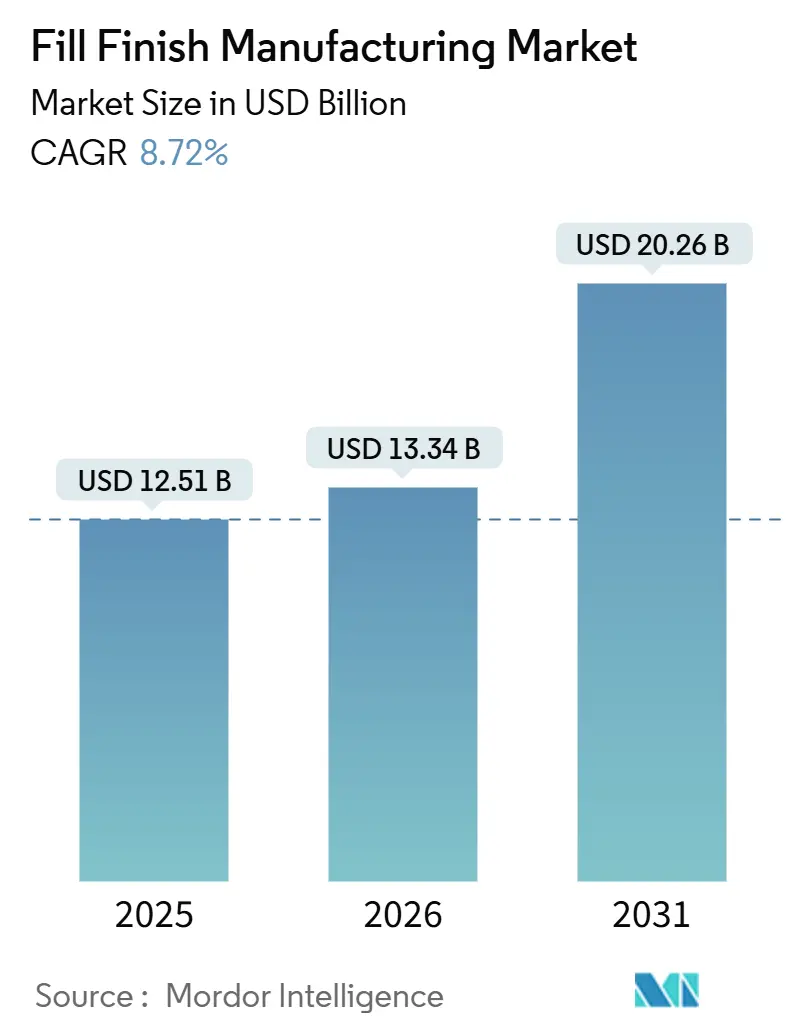

Die Marktgröße für Abfüll- und Verpackungsherstellung wird voraussichtlich von 12,51 Milliarden USD im Jahr 2025 auf 13,34 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,72 % über 2026–2031 einen Wert von 20,26 Milliarden USD erreichen.

Das rasche Wachstum von Biologika und Zelltherapien veranlasst Hersteller, von der herkömmlichen Infrastruktur für orale Feststoffdosierungen auf hochautomatisierte Aseptiklinien umzusteigen, die empfindliche, hochwertige Injektabilia verarbeiten können. Glasbehälter dominieren zwar noch den heutigen Markt, doch Polymerformate, gebrauchsfertige (RTU) Komponenten und modulare Mikro-Batch-Isolatoren definieren sowohl die Gerätespezifikationen als auch die Beschaffungsstrategien neu. Die zunehmende Einführung KI-basierter vorausschauender Wartung in Verbindung mit Nachhaltigkeitsmandaten, die recycelbare cyclische Olefinpolymere bevorzugen, verändert sowohl die Prioritäten bei Kapitalinvestitionen als auch die Kriterien für die Lieferantenauswahl. Die strategische Auslagerung an Auftragsforschungs- und -fertigungsorganisationen (CDMOs) nimmt zu, da Innovatoren flexible Kapazitäten gegenüber Greenfield-Suiten im Wert von über 50 Millionen USD bevorzugen, wenn sich Pipelines in einem frühen Stadium befinden.

Wichtigste Erkenntnisse des Berichts

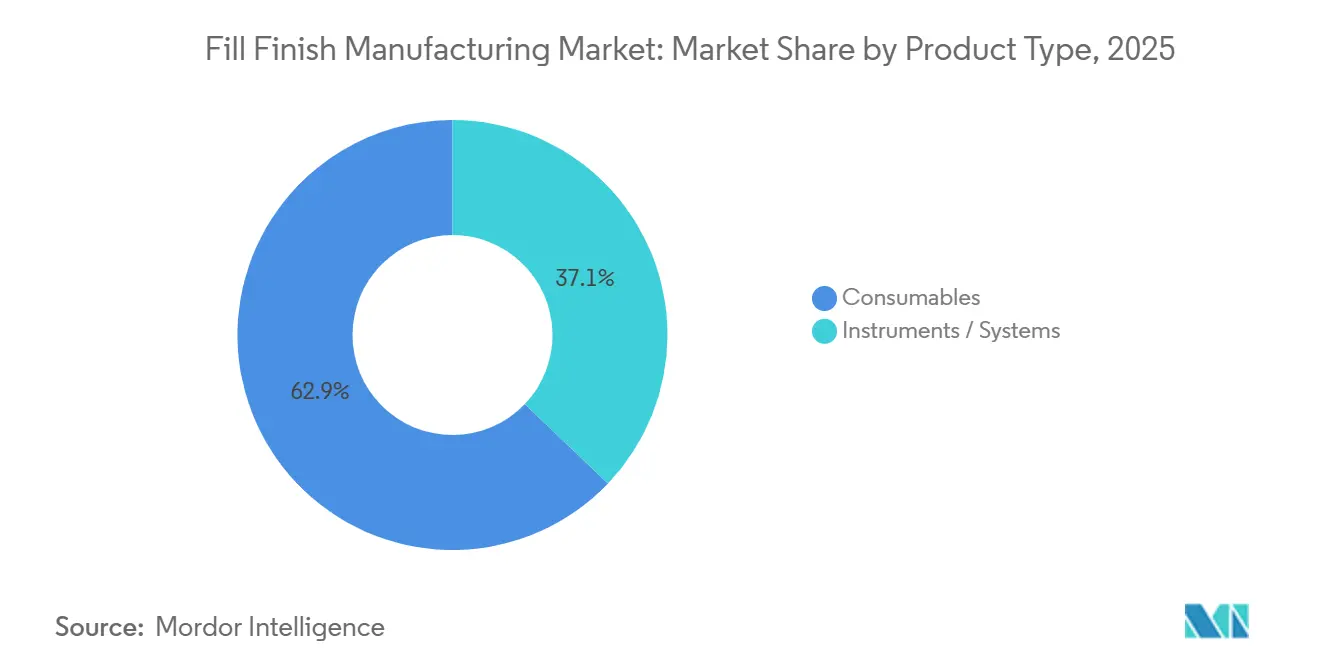

- Nach Produkttyp führten Verbrauchsmaterialien im Jahr 2025 mit einem Marktanteil von 62,81 % am Markt für Abfüll- und Verpackungsherstellung, während Instrumente und Systeme die schnellste CAGR von 9,50 % bis 2031 verzeichnen.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 53,35 %; Auftragsfertigungsorganisationen wachsen bis 2031 mit einer CAGR von 9,21 %.

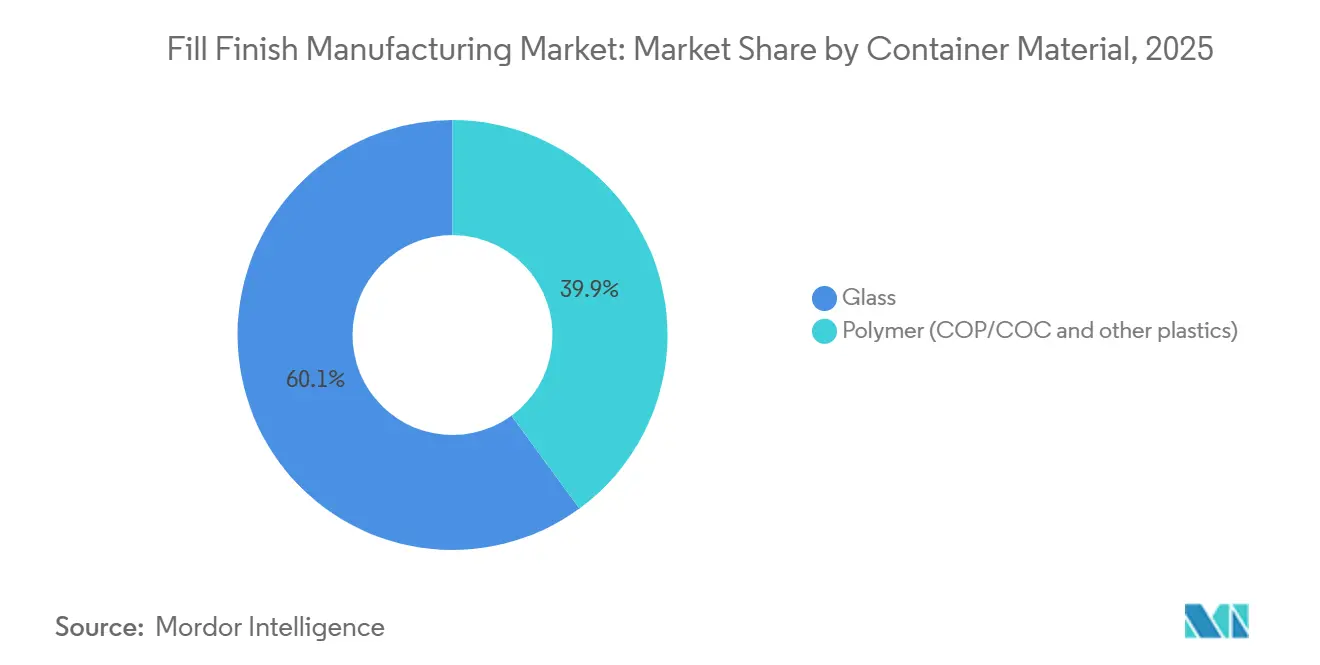

- Nach Behältermaterial entfiel auf Glas im Jahr 2025 ein Anteil von 60,08 % an der Marktgröße für Abfüll- und Verpackungsherstellung, während Polymerformate mit einer CAGR von 9,48 % bis 2031 expandieren.

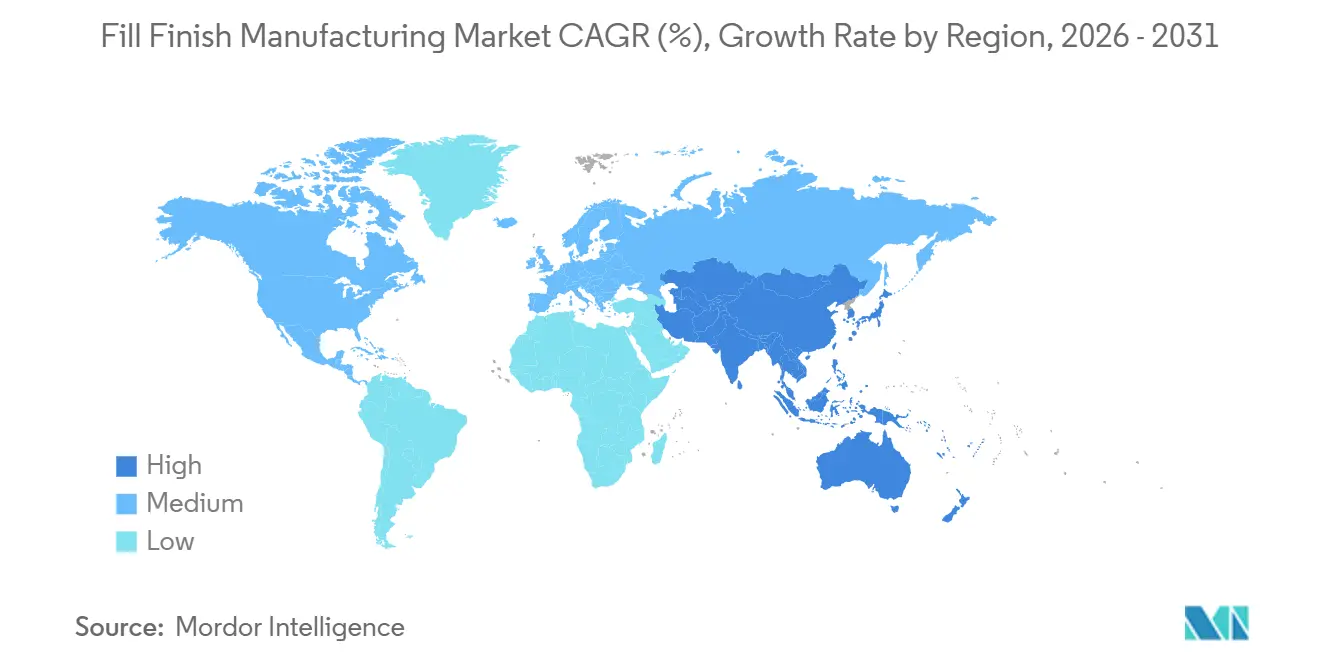

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,44 %, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,82 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Abfüll- und Verpackungsherstellung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei gebrauchsfertigen Spritzen und Kartuschen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung an CDMOs / Auftragsfertigungsorganisationen | +2.3% | Global, APAC als Kern mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Pipeline für Biologika und Injektabilia | +2.1% | Nordamerika und EU führend, APAC beschleunigt | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für recycelbare Polymerkomponenten | +1.2% | EU primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| Modulare Mikro-Batch-Isolatorsysteme | +0.9% | Nordamerika und EU, frühe Einführung in Japan | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.5% | Global, angeführt von großen CDMOs in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei gebrauchsfertigen Spritzen und Kartuschen

Gebrauchsfertige Formate eliminieren das Waschen und die Depyrogenisierung, verkürzen die Produktionsvorlaufzeit um zwei bis drei Tage und schützen Biologika mit engen Stabilitätsfenstern. SCHOTT's syriQ BioPure, das 2024 eingeführt wurde, wird mit vorsterilisierten Glaszylindern geliefert, die sichtbare Partikelausschüsse im Vergleich zu massengewaschenen Komponenten um 40 % reduzieren. Die Erweiterung von West Pharmaceuticals Daikyo Crystal Zenith Polymerkartusche im Jahr 2025 löst Herausforderungen bei der Silikonölmigration für Einzeldosis-GLP-1-Pens. Gerätehersteller unterstützen den Wandel: Syntegons ALAsys integriert die Handhabung gebrauchsfertiger Nester und reduziert Umrüstzeiten auf unter 90 Minuten, was eine Mehrproduktflexibilität ohne serielle Sterilisationszyklen ermöglicht. Da der Markt für Abfüll- und Verpackungsherstellung den regulatorischen Fokus verschärft, betrachten die FDA und die EMA gebrauchsfertige Behälter nun als Best-Practice-Maßnahme zur Erfüllung der Kontaminationskontrollanforderungen gemäß Anhang 1, was die Einführung sowohl bei CDMOs als auch bei unternehmenseigenen Anlagen beschleunigt.

Zunehmende Auslagerung an CDMOs / Auftragsfertigungsorganisationen

Die Kapitalintensität hält Innovatoren davon ab, Sterilräume zu bauen; eine einzige Hochgeschwindigkeitslinie kann Gesamtkosten von über 100 Millionen USD überschreiten. Samsung Biologics fügte während seiner 740-Millionen-USD-Erweiterung in Incheon im Jahr 2025 vier Abfüll- und Verpackungslinien hinzu, um die Nachfrage von Biosimilar- und mRNA-Impfstoffsponsoren zu decken[1]Samsung Biologics, "Ankündigung der Erweiterung des Incheon-Campus," samsungbiologics.com. WuXi Biologics sicherte sich globale Verträge für Adalimumab- und Rituximab-Biosimilars, nachdem sein Standort in Suzhou auf 12 Aseptiklinien aufgerüstet worden war. Lonzas 400-Millionen-USD-Projekt in Portsmouth führte zwei Spritzlinien mit einer Kapazität von 400 Einheiten pro Minute ein, eine Größenordnung, die mittelgroße Biotechnologieunternehmen nicht replizieren können. Diese Investitionen helfen dem Markt für Abfüll- und Verpackungsherstellung, die steigenden Volumina aus klinischen Pipelines aufzunehmen und gleichzeitig das regulatorische Risiko auf spezialisierte Anbieter zu verteilen.

Wachsende Pipeline für Biologika und Injektabilia

Die regulatorischen Zulassungen für Biologika blieben stark, wobei die FDA 2024–2025 30 Produkte zuließ und die EMA im gleichen Zeitraum 24 genehmigte. Jeder neue monoklonale Antikörper, jedes Fusionsprotein oder jede Gentherapie erfordert eine sterile Abfüllung, was die Grundnachfrage im Markt für Abfüll- und Verpackungsherstellung steigert. Novo Nordisks Semaglutid-Franchise allein erzielte im Jahr 2025 einen Umsatz von 21,1 Milliarden USD und erfordert jährlich über 1 Milliarde vorgefüllte Pen-Baugruppen. AstraZeneca stellte 1,5 Milliarden USD für Spritzenkapazitäten in Singapur und Irland bereit, um Onkologie-Markteinführungen zu unterstützen. Selbst autologe CAR-T-Therapien, die 2024–2025 sechsmal zugelassen wurden, erfordern eine Mikro-Batch-Abfüllung unter Grad-A-Bedingungen, was neue Nischen für agile Geräte- und Isolatorlieferanten schafft.

Nachhaltigkeitsdruck für recycelbare Polymerkomponenten

EU-Abfallvorschriften schreiben nun die Recyclingfähigkeit für Einweg-Medizinkunststoffe vor und beeinflussen die Beschaffung im gesamten Markt für Abfüll- und Verpackungsherstellung. SCHOTTs EVERIC pure Fläschchen aus cyclischem Olefin und Gerresheimers ClearJect-Spritze mit 30 % recyceltem Harz wurden beide eingeführt, um Arzneimittelherstellern zu helfen, die Schwellenwerte der erweiterten Herstellerverantwortung bis 2027 zu erfüllen. West Pharmaceutical und Eastman Chemical erproben molekulare Recyclingkreisläufe für Crystal Zenith-Kartuschen, die die Extraktionsgrenzen gemäß USP <661> erfüllen und gleichzeitig unternehmerische Klimaverpflichtungen voranbringen. Da Glas von Natur aus recycelbar ist, müssen Polymerlieferanten eine vergleichbare Kreislauffähigkeit liefern oder steigende EU-Gebühren zahlen, was einen Designwettbewerb schafft, der über die Barriereleistung hinaus bis zur End-of-Life-Logistik reicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale GMP- und Validierungskosten | -1.4% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für aseptische Abfüll- und Verpackungslinien | -1.1% | Global, schränkt kleine und mittelgroße Unternehmen ein | Mittelfristig (2–4 Jahre) |

| EU-Kunststoffabfallverordnung für Einwegprodukte | -0.6% | EU primär, indirekte Auswirkungen auf globale Lieferanten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Operationen mit fortschrittlichen Therapien | -0.7% | Nordamerika und EU, aufkommend in APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale GMP- und Validierungskosten

Moderne Überarbeitungen schreiben kontinuierliches Umgebungsmonitoring, drei erfolgreiche Medienfüllungen und eine jährliche Requalifizierung vor – Maßnahmen, die pro Linie und Jahr 2 bis 5 Millionen USD kosten[2]Europäische Arzneimittelagentur, "EU-Leitlinien für die Gute Herstellungspraxis, Anhang 1," ema.europa.eu. FDA-Aktualisierungen im Jahr 2024 fügten Echtzeit-Partikeltrending hinzu und zwangen Unternehmen, Isolatoren mit automatisierten Probenahmeknoten nachzurüsten. Chinas NMPA glich die inländische GMP an ICH Q7 an und verpflichtete kleine CDMOs zum Kauf von Differenzdruckalarmen und selbstreinigenden Isolatoren, die sie sich kaum leisten können. Validierungsverzögerungen verlängern die Markteinführungszeit; jede kontaminierte Einheit während der Medienfüllungen setzt den 18-monatigen Qualifizierungskalender zurück und dämpft den Schwung des Marktes für Abfüll- und Verpackungsherstellung in ressourcenbeschränkten Regionen.

Hohe Investitionskosten für aseptische Abfüll- und Verpackungslinien

Die Gesamtinvestition für eine Suite mit 400 Einheiten pro Minute übersteigt häufig 100 Millionen USD, sobald HLK-Anlagen, Gefriertrockner und Inspektionsmodule einbezogen werden. Thermo Fishers Erweiterung in Greenville entspricht auf vollständig zugeteilter Basis etwa 95 Millionen USD pro Linie. Biotech-Start-ups setzen knappes Kapital lieber für entscheidende klinische Studien als für Gebäude und Infrastruktur ein, was mehr Nachfrage an CDMOs sendet, aber das Angebotsrisiko bei einer schrumpfenden Gruppe von Mega-Anbietern konzentriert. Für Mikro-Batch-Gentherapiearbeiten kostet jeder modulare Isolator 2 Millionen USD, und ein Sechs-Einheiten-Layout nähert sich immer noch 20 Millionen USD, was die Kommerzialisierung für kapitalknapp Entwickler verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automatisierung lenkt Investitionen in Richtung Systeme

Verbrauchsmaterialien machten 62,81 % des Umsatzes im Jahr 2025 aus, da jeder Batch frische Fläschchen, Stopfen, Kartuschen und vorgefüllte Spritzen verbraucht. Dennoch wächst die Marktgröße für Instrumente und Systeme im Markt für Abfüll- und Verpackungsherstellung schneller und verzeichnet eine CAGR von 9,50 %, was die Fixierung der Branche auf Durchsatz und Compliance widerspiegelt. Automatisierte Monoblöcke integrieren Abfüllen, Stopfen, Verschließen und 100-%-Sichtprüfung in einem Gehäuse, reduzieren Bedienereingriffe und Risiken für die Datenintegrität. Syntegons ALAsys und IMAs Adapta-Linien erreichen über 400 Einheiten pro Minute bei einer Abfüllgenauigkeit von ±1 %; CDMOs investieren hier, um Slot-Reservierungen von großen Pharmasponsoren zu sichern. Halbautomatische Geräte verbleiben in einkommensschwachen Regionen, wo Arbeitskosten die Robotik unterbieten, aber die eingehenden ICH-konformen GMP-Regeln in Indien und China werden Käufer in Richtung Vollautomatisierung drängen.

Verbrauchsmaterialien bleiben dennoch unverzichtbar und rezessionsresistent im Markt für Abfüll- und Verpackungsherstellung. Vorgefüllte Spritzen gewinnen Marktanteile, da GLP-1-Injektabilia von Fläschchen migrieren, während die Kartuschennutzung aufgrund von Pen-Geräten für chronische Erkrankungen stark zunimmt. Lieferanten sichern sich mehrjährige Verträge, die Zylinder, Elastomer-Kolben und Nadelschutzvorrichtungen bündeln und Kunden effektiv in proprietäre Ökosysteme einbinden. Neue gebrauchsfertige Nester vereinfachen Linienumrüstungen; SCHOTTs NxT-Verpackung reduziert die Komponentenvorbereitungszeit um 50 %, ein immaterieller, aber wichtiger Vorteil, da die Linienauslastungsziele über 80 % steigen. Nachhaltigkeitserwägungen beeinflussen nun die Stücklisten: Polymerlieferanten, die geschlossene Recyclingkreisläufe anbieten, genießen bei Beschaffungsteams unter ESG-Scorecard-Druck den Status bevorzugter Lieferanten.

Nach Endnutzer: Auslagerungswelle verändert die Kapazitätsplanung

Pharma- und Biotechnologieunternehmen kontrollierten 53,35 % der Abrechnungen im Jahr 2025, wobei Branchenriesen wie Pfizer acht unternehmenseigene Aseptiklinien betreiben, um die Versorgungssicherheit für Blockbuster-Franchises zu schützen. Dennoch wachsen CDMOs merklich schneller mit einer CAGR von 9,21 %, die interne Investitionen bei weitem übertrifft. Die Marktgröße für Abfüll- und Verpackungsherstellung schrumpfte bei vielen mittelgroßen Arzneimittelentwicklern, nachdem Catalent Teil von Novo Nordisk wurde, da alternative Anbieter schnell verfügbare Slots füllten und die Tagespreise in die Höhe trieben. Samsung Biologics und WuXi Biologics fügten gemeinsam neun Linien über 2024–2025 hinzu und sicherten sich Ansprüche auf Biosimilar-Pipelines, die mehrere regulatorische Einreichungen erfordern.

Akademische Zentren und öffentliche Impfstoffinstitute bilden die Kategorie „Sonstiges”. Ihr Marktanteil im Markt für Abfüll- und Verpackungsherstellung ist gering, aber strategisch bedeutsam für die Pandemiereaktionsfähigkeit. Regierungsausschreibungen schreiben häufig lokale Abfüllung und Verpackung vor, was Universitätskliniken dazu veranlasst, Tischfüller zu kaufen, die 5.000 Dosen pro Tag verarbeiten können. Technologietransferallianzen mit großen Herstellern helfen diesen kleinen Standorten, schnell GMP-Konformität zu erreichen, ohne die vollständige Palette analytischer Labore zu besitzen.

Nach Behältermaterial: Polymer schließt Leistungslücke zu Glas

Glas erzielte im Jahr 2025 einen Umsatzanteil von 60,08 %, eine Zahl, die seit langem in der Inertheit und regulatorischen Vertrautheit verwurzelt ist. Der Markt für Abfüll- und Verpackungsherstellung wird bei lyophilisierten oder terminal sterilisierten Produkten wahrscheinlich keine Glasverdrängung erleben, da Borosilikat thermische Schwankungen toleriert, die cyclische Olefinpolymere nicht können. Dennoch hat Polymer seine Berufung in hochwertigen Biologika gefunden, die Siliziumlaugungsmitteln ausgesetzt sind. Daikyo's Crystal Zenith-Spritze weist eine Siliziumfreisetzung von unter 1 ppm auf, verglichen mit bis zu 15 ppm bei geschmierten Glasgegenstücken[3]Daikyo Seiko, "Siliziumfreisetzungsstudie in Crystal Zenith-Spritzen," jpharmsci.org. SCHOTTs EVERIC pure Fläschchen hält 1,5-Meter-Falltests stand, was für Point-of-Care-Lieferketten in einkommensschwachen Regionen wichtig ist.

Die Akzeptanz von Polymer beschleunigt sich, wenn Nachhaltigkeitskennzahlen übereinstimmen. Der vom Polymer erfasste Marktanteil im Markt für Abfüll- und Verpackungsherstellung wird voraussichtlich zunehmen, da europäische Käufer mit Quoten für recycelbare Inhalte konfrontiert sind. Nachrüstungen erfordern jedoch neue Nester, Greifer und Inspektionsalgorithmen, was zusätzliche Ausgaben von 2 Millionen USD auf Linienebene darstellt, sodass die Adoptionskurven je nach Gewinntoleranz des Unternehmens variieren. Glashersteller kontern mit gebrauchsfertigen Formaten und verbesserten bruchfesten Beschichtungen, was den Vordringen von Polymer verlangsamt und gemischte Portfolios für risikoscheue Pharmakunden erhält.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 37,44 % an den globalen Abrechnungen dank seiner dichten Cluster von Innovatoren, renommierten CDMOs und einem robusten FDA-Inspektionsrahmen. Die Region beherbergt schätzungsweise 180 kommerzielle Aseptiklinien, von denen viele in vertikal integrierten Großpharma-Standorten eingebettet sind, die eine Betriebszuverlässigkeit von 95 % fordern. Mexiko baut Spritzenkapazitäten in Juárez auf, um US-amerikanische Nearshoring-Strategien zu bedienen, Zollverzögerungen und Zollrisiken zu reduzieren. Kanadas Wachstum ist bescheiden, konzentriert sich aber auf Biosimilars; zwei neue Linien bei Apotex und Pharmascience werden bis 2027 gemeinsam 120 Millionen vorgefüllte Geräte pro Jahr liefern.

Europa kombiniert weltklasse Behälterlieferanten mit komplexen regulatorischen Dynamiken. Die Post-Brexit-Divergenz erzwingt doppelte MHRA- und EMA-Validierungen und veranlasst multinationale CDMOs, kontinentale Hubs in Deutschland und Italien zu bevorzugen. Die EU-Abfallrichtlinie erhöht die Betriebskosten für polymerintensive Betriebe, doch Gerresheimer, SCHOTT und Stevanato Group nutzen interne Forschung und Entwicklung, um recycelbare Plattformen zu entwickeln, die GMP-Sterilität mit Umweltzielen in Einklang bringen. Osteuropäische Länder positionieren sich als kostengünstigere Abfüll- und Verpackungsknoten, doch vielen fehlt noch die von US-Käufern geforderte Inspektionshistorie, was transatlantische Verträge verzögert.

Asien-Pazifik ist die klare Wachstumslokomotive, wächst mit einer CAGR von 9,82 % und stört schrittweise etablierte Handelsrouten im Markt für Abfüll- und Verpackungsherstellung. Chinas NMPA genehmigte 2024–2025 23 Biosimilars und katalysierte Erweiterungen von über 200 Millionen USD bei WuXi Biologics und Fosun Pharma. Indiens Serum Institute bereitete sechs Linien mit einer Kapazität von 1,5 Milliarden Dosen jährlich vor und sicherte GAVI-Beschaffung für Polio und HPV. Südkorea leitet öffentliche Anreize an Samsung Biologics und SK Bioscience, die beide lokale Robotikkompetenz für die Spritzenverpackung ohne Bedienereingriff einbetten. Japans demografischer Fokus auf die alternde Bevölkerung fördert inländische Kapazitäten für lang wirkende Injektabilia, obwohl seine strengen PMDA-Validierungen die Vorlaufzeiten im Vergleich zu Korea und Singapur verlängern.

Wettbewerbslandschaft

Der Markt für Abfüll- und Verpackungsherstellung konzentriert sich auf eine Top-Ten-Liste, bei der integrierte CDMOs, Gerätehersteller und Behälterspezialisten gegenseitig lizenzieren und gelegentlich akquirieren, um die Versorgung zu sichern. Novo Nordisks 16,5-Milliarden-USD-Übernahme von Catalent entfernte Nordamerikas größten unabhängigen CDMO und trieb die Slot-Preise für mittelgroße Innovatoren in die Höhe. Samsung Biologics reagierte mit der Ankündigung einer fünften Incheon-„Superanlage” und festigte seinen Anspruch als weltweit größter Einzelstandort-Abfüll- und Verpackungskomplex. WuXi Biologics skalierte eine durchgängige digitale QA-Plattform, die eine gleichzeitige FDA-, EMA- und NMPA-Überprüfung von Chargenprotokollen ermöglicht – ein Servicemerkmal in prüfungsintensiven Therapiebereichen.

Auf der Geräteseite liefert Syntegons MindSphere-Integration Chargen-E-Signaturen und Kennzahlen zur vorausschauenden Wartung, während OPTIMAs Sensororchestrierung elektronische Chargenprotokollsysteme speist und sich an FDA 21 CFR Part 11 ausrichtet. ABB- und KUKA-Kollaborationsroboter greifen nun gebrauchsfertige Nester unter laminarer Strömung der Klasse A, reduzieren die Ermüdung der Bediener und befreien Techniker für die Abweichungsbearbeitung. Behälterlieferanten setzen auf vertikale Integration: West Pharmaceutical kaufte 2024 Cornings pharmazeutische Glasrohr-Assets, um Rohstoffe zu sichern und Verschlüsse mit Fläschchen für Fünfjahres-Take-or-Pay-Verträge zu bündeln.

Innovationen in weißen Flecken zielen auf Mikro-Batch-Gentherapie ab. IPS und Comecer entwickeln Plug-and-Play-Isolatoren, die in renovierten Suiten ohne invasive Bodenabläufe oder externe CIP-Skids installiert werden können. Stevanato Groups EZ-fill mit integrierter Nah-Infrarot-Spektroskopie eliminiert destruktive Tests – ein Vorteil für Arzneimittel mit Chargengrößen unter 1.000 Einheiten. Solche spezialisierten Lösungen diversifizieren den Umsatz weg von Standardfläschchen und erweitern strategische Arsenale, da die Pipeline-Heterogenität zunimmt.

Marktführer in der Abfüll- und Verpackungsherstellung

Becton, Dickinson and Company

West Pharmaceutical Services, Inc

IMA S.P.A

Syntegon Technology GmbH

Stevanato Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Jubilant HollisterStier startete eine dritte sterile Abfüll- und Verpackungslinie in Spokane, Washington, und fügte seinem CDMO-Angebot 250 Millionen Dosiskapazität und 25 neue SKUs hinzu.

- Oktober 2025: Aenova installierte eine zusätzliche Abfüll- und Verpackungslinie an seinem Standort in Latina, Italien, und erhöhte den Biologika-Durchsatz für Kunden in der späten klinischen Phase und im kommerziellen Bereich um 200 Millionen Einheiten jährlich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Fill-Finish-Herstellung als jeden aseptischen Vorgang, bei dem ein Wirkstoff in Primärbehälter, Fläschchen, Karpulen, vorgefüllte Spritzen und zugehörige Verschlusssysteme überführt wird, gefolgt von Versiegelung, Sichtprüfung und Kennzeichnung in pharmazeutischen Einrichtungen oder Auftragsdienstleistern. Der Basiswert für 2025, den Mordor Intelligence diesem globalen Markt zuweist, beträgt USD 12,26 Milliarden, wobei der Umfang 17 wichtige Länder sowie sowohl interne als auch ausgelagerte Aktivitäten umfasst.

Ausschluss aus dem Geltungsbereich: Die Wirkstoffproduktion in großen Mengen, die Sekundärverpackung und mechanische Wartungsdienstleistungen werden außerhalb des Rahmens gehalten, um den Fokus auf die Wertschöpfungskette eng zu halten.

Segmentierungsübersicht

- Nach Produkttyp

- Verbrauchsmaterialien

- Vorgefüllte Spritzen

- Kartuschen

- Fläschchen

- Sonstiges

- Instrumente / Systeme

- Einzelgeräte

- Integrierte Linien

- Automatisierte Maschinen

- Halbautomatische / Manuelle Maschinen

- Verbrauchsmaterialien

- Nach Endnutzer

- Auftragsfertigungsorganisationen

- Pharma- und Biotechnologieunternehmen

- Sonstiges

- Nach Behältermaterial

- Glas

- Polymer (COP/COC und andere Kunststoffe)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führen anschließend Interviews mit Fill-Finish-Ingenieuren, Regulierungsberatern, kommerziellen Leitern von CDMOs und Beschaffungsmanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klären durchschnittliche Chargengrößen, die Akzeptanz gebrauchsfertiger Komponenten und Linienauslastungsmuster, sodass wir Sekundärschätzungen anpassen und Nachfrageinflektionspunkte einem Stresstest unterziehen können.

Desk Research

Wir erheben grundlegende Statistiken aus erstklassigen öffentlichen Quellen wie der Datenbank für Biological License Applications der US FDA, dem EudraGMDP der Europäischen Arzneimittel-Agentur, der Eurostat-Reihe zur Herstellung von Arzneimitteln sowie den UN Comtrade-Versandcodes für HS-3002 und HS-9021. Unternehmens-10-Ks, Investorenpräsentationen und Portale von Branchenverbänden (z. B. ISPE, PDA) ergänzen offizielle Datensätze, während der kostenpflichtige Zugang zu D&B Hoovers und Dow Jones Factiva konkrete Zahlen zu Anlagenkapazitäten und Investitionsankündigungen liefert. Diese Eingaben bilden die Breite der injizierbaren Pipeline, installierte Isolatorlinien und regionale Exportströme ab, die unser Team als Ausgangspunkte verwendet. Die obige Liste ist illustrativ; Analysten greifen auf viele weitere offene und abonnementbasierte Quellen zurück, sobald Fragen entstehen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion, die Produktionsvolumina, Handelsströme und Zulassungszahlen für injizierbare Biologika kombiniert, liefert den ersten Entwurf. Ausgewählte Bottom-up-Aggregationen aus Stichproben von CDMO-Umsätzen und typischen ASP × Einheiten validieren und verfeinern die Gesamtwerte. Zu den wichtigsten Variablen gehören (i) jährliche Zulassungen injizierbarer Biologika, (ii) installierte Kapazität steriler Isolatoren in Quadratmetern, (iii) Stücklieferungen vorgefüllter Spritzen, (iv) Kapitalaufwendungen für Fill-Finish-Erweiterungen und (v) Durchdringung der Auftragsvergabe. Multivariate Regression, unterstützt durch Szenarioanalysen zum Wachstum der Biologika-Pipeline, projiziert Werte bis 2030, während Lücken in granularen Anlagendaten durch regionsspezifische Auslastungskoeffizienten überbrückt werden, die aus Expertengesprächen abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Triangulation und Varianzprüfung, nach der leitende Prüfer ihre Freigabe erteilen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wichtige Anlagengenehmigungen, Kapazitätserweiterungen oder regulatorische Änderungen ausgelöst werden. Eine kurze Datenprüfung unmittelbar vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Fill-Finish-Manufacturing-Basiswert Verlässlichkeit genießt

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Leistungsumfänge, Prognosehorizonte und Währungsumrechnungszeitpunkte wählen. Unsere disziplinierte Abgrenzung, der jährliche Aktualisierungsrhythmus und direkte Kapazitätsgegenprüfungen halten Mordors Basiswert konsistent und entscheidungsreif.

Wesentliche Treiber von Abweichungen entstehen typischerweise dadurch, ob gebrauchsfertige Komponenten gebündelt werden, wie ASP-Erosion modelliert wird und wie aggressiv die Annahmen zum Pipeline-Wachstum sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 12,26 Mrd. (2025) | Mordor Intelligence | - |

| USD 18,36 Mrd. (2025) | Global Consultancy A | Breitere Einbeziehung der Sekundärverpackung und Vermischung von Terminalsterilisierungsdienstleistungen |

| USD 14,70 Mrd. (2025) | Industry Association B | Verwendet den Versandwert ab Werk ohne Anpassung für Mehrstandorttransfers |

| USD 12,04 Mrd. (2025) | Trade Journal C | Wendet eine höhere ASP-Inflation an und erfasst einen Teil der CDMO-Umsätze für orale Darreichungsformen |

Der Vergleich zeigt, wie moderate Anpassungen des Geltungsbereichs oder Preisannahmen die Marktgesamtwerte um mehrere Milliarden Dollar verschieben können. Mordors fundierter Variablensatz, transparente Anpassungen und wiederholbare Schritte bieten Entscheidungsträgern einen ausgewogenen, vertretbaren Ausgangspunkt für die Strategie.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die globale Abfüll- und Verpackungsherstellung zwischen 2026 und 2031 prognostiziert?

Der Sektor wird voraussichtlich mit einer CAGR von 8,72 % im Zeitraum 2026–2031 wachsen.

Welche geografische Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,72 % wachsen, da China, Indien und Südkorea aseptische Kapazitäten ausbauen.

Warum gewinnen Auftragsfertigungsorganisationen Marktanteile bei der Sterilabfüllung?

Innovatorische Arzneimittelunternehmen bevorzugen die Auslagerung, da eine einzige Hochgeschwindigkeits-Aseptiklinie einschließlich Anlage- und Validierungskosten 100 Millionen USD oder mehr kosten kann.

Welcher Trend bei der Primärverpackung verändert die Gerätespezifikationen?

Die Einführung gebrauchsfertiger Polymerspritzen, Fläschchen und Kartuschen beschleunigt sich, um Partikel zu reduzieren, Umrüstzeiten zu verkürzen und EU-Recyclingvorschriften zu erfüllen.

Wie profitieren Hochgeschwindigkeits-Abfülllinien von KI-gestützter vorausschauender Wartung?

Echtzeit-Analysen sagen Komponentenausfälle bis zu drei Tage im Voraus voraus und reduzieren ungeplante Stillstände bei frühen Anwendern um mehr als 30 %.

Welche Produktkategorie generiert derzeit den Großteil der wiederkehrenden Einnahmen?

Verbrauchsmaterialien wie Fläschchen, vorgefüllte Spritzen und Kartuschen machen 63,55 % des Umsatzes im Jahr 2025 aus, da jeder Produktionslauf neue Komponenten verbraucht.

Seite zuletzt aktualisiert am: