Marktgröße und -anteil für Produktdesign und -entwicklung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

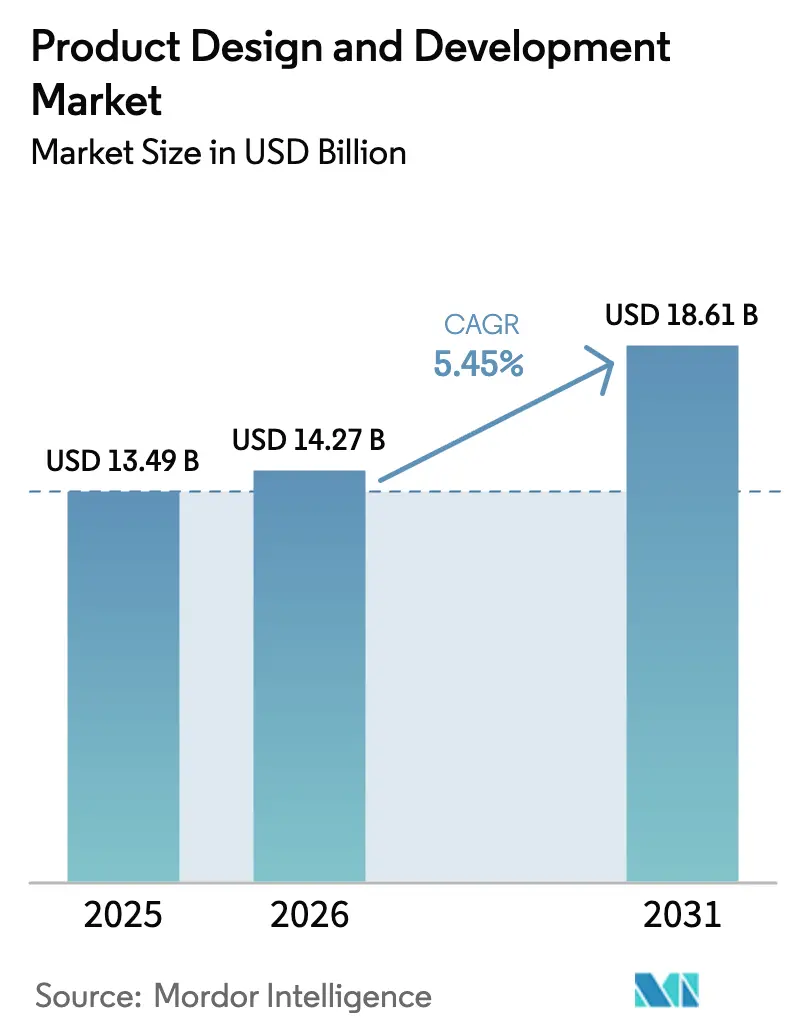

| Marktgröße (2026) | 14.27 Milliarden US-Dollar |

| Marktgröße (2031) | 18.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Produktdesign und -entwicklung von Mordor Intelligence

Die Größe des Marktes für Produktdesign und -entwicklung wird voraussichtlich von 13,49 Milliarden USD im Jahr 2025 auf 14,27 Milliarden USD im Jahr 2026 steigen und bis 2031 18,61 Milliarden USD erreichen, mit einer CAGR von 5,45 % über den Zeitraum 2026–2031.

Der Schwung geht von Originalgeräteherstellern (OEMs) aus, die auf kapitalleichte Strategien umstellen und das Engineering an spezialisierte Partner auslagern, die in der Lage sind, den Aufwand für die ISO-13485-Konformität, KI-basierte Simulationslizenzen und wachsende Kosten der Cybersicherheitsvalidierung zu tragen. Generative Designplattformen verkürzen die Zykluszeiten von der Konzeption bis zum Prototyp, während miniaturisierte Implantate und tragbare Pflaster ein multidisziplinäres Systems-Engineering erfordern, das nur wenige interne Teams dauerhaft finanzieren können. Private-Equity-Eigentümer drängen mittelständische OEMs dazu, Kapital in klinische Evidenz und Marktzugang umzuschichten, was die Nachfrage nach variablen externen Designkapazitäten verstärkt. Regional gesehen beschleunigt sich Asien-Pazifik durch staatliche Fertigungsanreize, während Nordamerika die größte installierte Kundenbasis für hochkomplexe Projekte behält. Die Wettbewerbsintensität ist moderat; die Top-10-Designhäuser halten 40 % des weltweiten Umsatzes, was ausreichend Spielraum für Nischenspezialisten bei Einweg-Chirurgieinstrumenten und Anwendungen für Software als Medizinprodukt lässt.

Wichtigste Erkenntnisse des Berichts

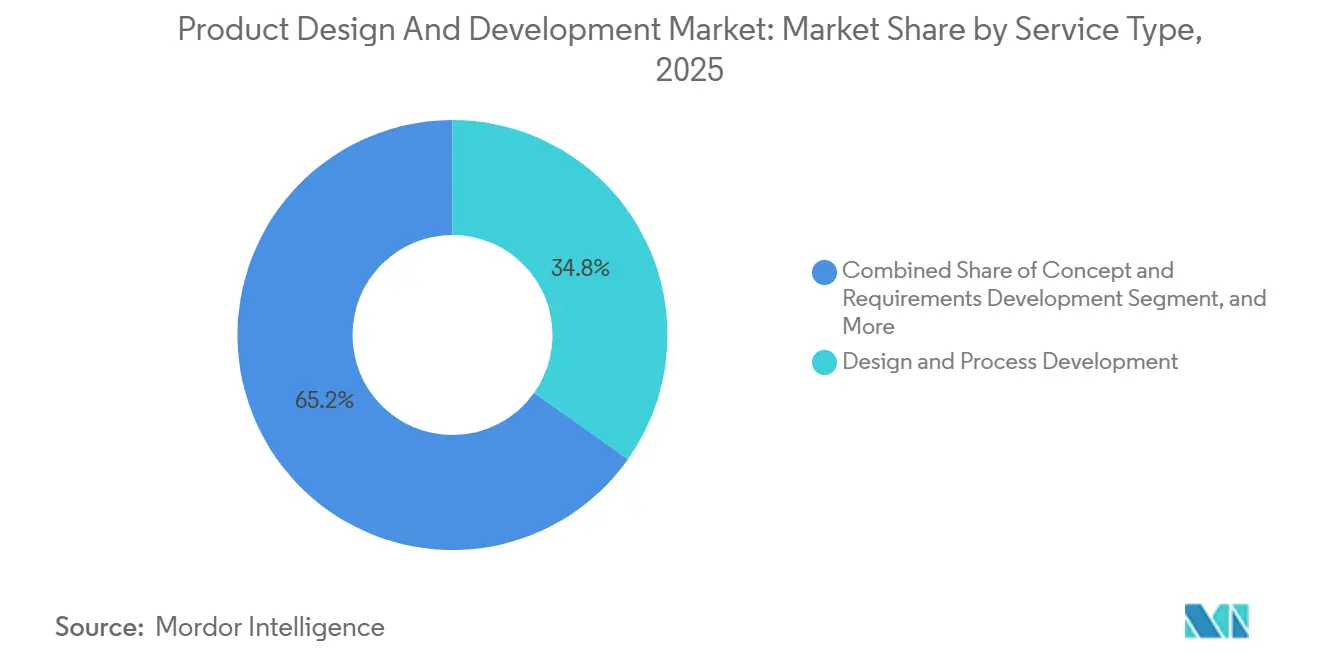

- Nach Servicetyp führte Design und Prozessentwicklung im Jahr 2025 mit einem Umsatzanteil von 34,81 %; Design und Prozessverifizierung wird voraussichtlich bis 2031 mit einer CAGR von 6,96 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 29,37 % des Marktes für Produktdesign und -entwicklung auf Diagnosegeräte, während Therapiegeräte bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen werden.

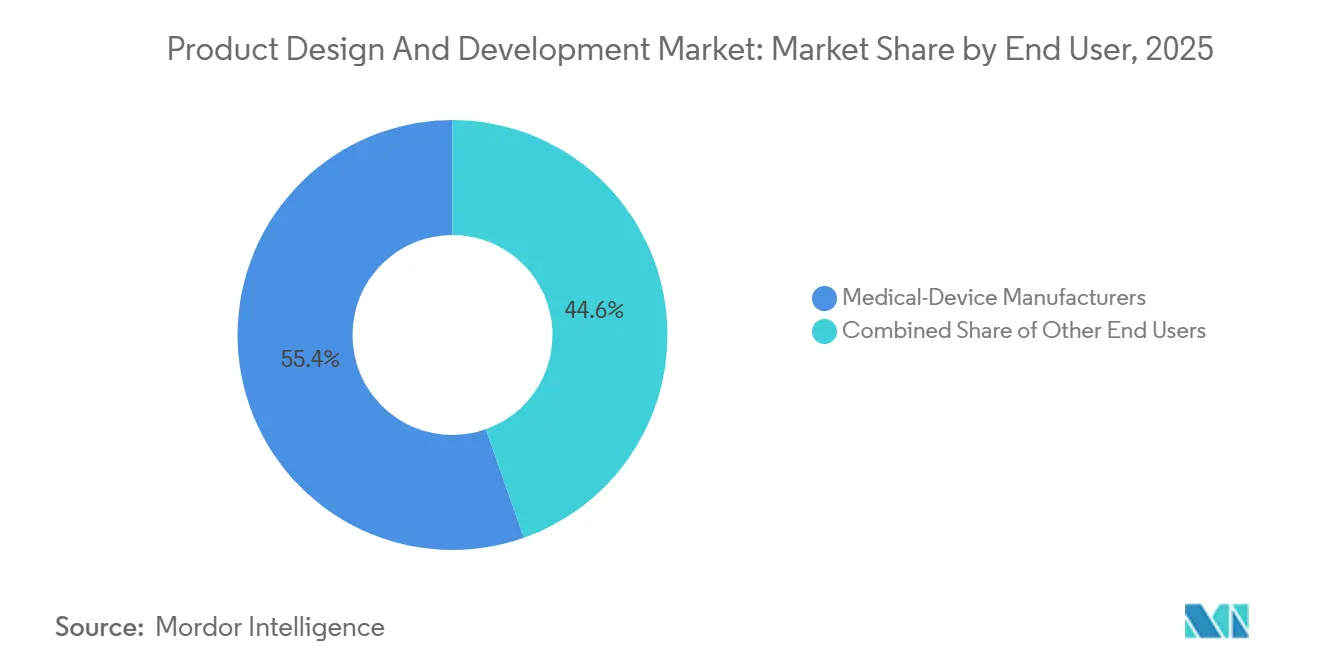

- Nach Endnutzer hielten Medizingerätehersteller im Jahr 2025 einen Anteil von 55,38 % am Markt für Produktdesign und -entwicklung, während Auftragsforschungs- und -fertigungsorganisationen mit einer CAGR von 6,08 % bis 2031 das schnellste Wachstum verzeichneten.

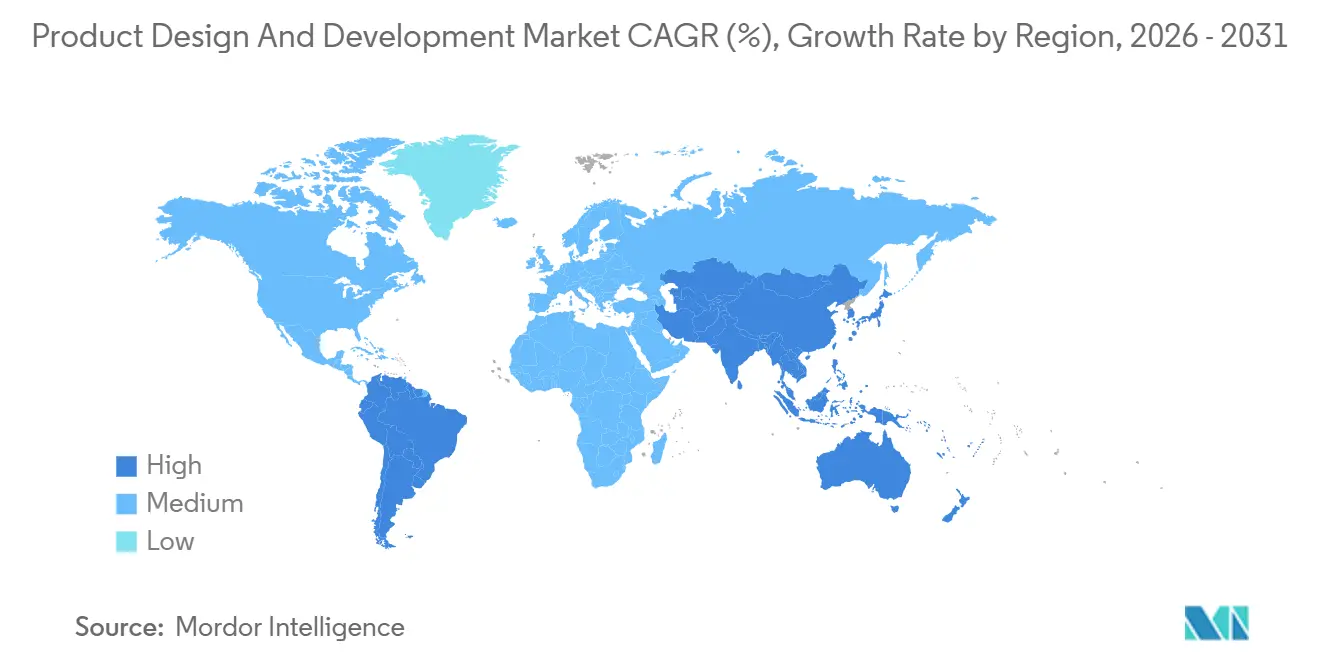

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,24 %, und für die Region Asien-Pazifik wird von 2026 bis 2031 eine CAGR von 8,73 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Produktdesign und -entwicklung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Design-Automatisierungsplattformen reduzieren die Zykluszeit von der Konzeption bis zum Prototyp | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von implantierbaren und tragbaren Geräten erfordert fortgeschrittenes Systems-Engineering | +0.9% | Global, Fertigungszentren in Asien-Pazifik beschleunigen | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung im Bereich Medizintechnik für Robotik und kardiovaskuläre Geräte | +0.8% | Kernbereich Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| OEM-Schwenk zu kapitalleichten Modellen durch Auslagerung des Designs zur Kontrolle der F&E-Ausgaben | +1.3% | Global, insbesondere mittelständische OEMs in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Harmonisierung begünstigt spezialisierte Designpartner | +0.7% | Regulatorische Konvergenzzonen in der EU und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften fördern Ökodesign und Kreislaufwirtschaftsdienstleistungen | +0.6% | EU führend, Nordamerika und Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Design-Automatisierungsplattformen reduzieren die Zykluszeit von der Konzeption bis zum Prototyp

Generative Algorithmen iterieren Tausende von Geometrien in Stunden und optimieren dabei Festigkeit, Biokompatibilität und Fertigbarkeit, wofür früher wochenlange manuelle CAD-Arbeit erforderlich war.[1]Siemens Healthineers, „Geschäftsbericht 2025”, siemens-healthineers.com Krankenhäuser, die schnellere 510(k)-Zulassungen anstreben, bevorzugen Lieferanten, die die Vorlaufzeiten für Erstmuster um bis zu 35 % verkürzen. Kleinere Start-ups treten nun mit Cloud-Simulationen in den Markt für Produktdesign und -entwicklung ein, anstatt vollständige interne Ingenieurabteilungen aufzubauen. Der Ansatz reduziert auch den Materialabfall um mehr als 20 % und unterstützt die frühzeitige Verifizierung gemäß dem Risikomanagement nach ISO 14971. Die Regulierungsbehörden haben noch nicht kodifiziert, wie KI-generierte Designbegründungen dokumentiert werden müssen, was zu Unsicherheiten bei den Anforderungen an die Design-History-File führt.

Miniaturisierung von implantierbaren und tragbaren Geräten erfordert fortgeschrittenes Systems-Engineering

Kontinuierliche Glukosemonitore, Loop-Rekorder und Neurostimulatoren bündeln heute Multisensor-Arrays, Antennen und wiederaufladbare Batterien in Gehäusen mit einem Gewicht von unter 10 g.[2]Abbott Laboratories, „FreeStyle Libre 3 Produktübersicht”, abbott.com Die Präzisions-Mikromontage kombiniert Halbleitertechniken mit medizinischer Verkapselung, was Designhäuser dazu veranlasst, HF-Ingenieure, Materialwissenschaftler und Spezialisten für menschliche Faktoren zu rekrutieren. Die Nachfrage wird durch pflasterbasierte Biosensoren verstärkt, die Erstattungsmodelle für die Fernüberwachung von Patienten unterstützen. Die ISO-14708-Normen für aktive Implantate fügen elektromagnetische Verträglichkeits- und Batteriesicherheitsebenen hinzu, die die meisten OEMs lieber auslagern. Da Kostenträger frühere Interventionen erstatten, steigen die Volumina tragbarer Geräte, was einen langfristigen Rückenwind für den Markt für Produktdesign und -entwicklung schafft.

Anstieg der Risikokapitalfinanzierung im Bereich Medizintechnik für Robotik und kardiovaskuläre Geräte

Kardio-Robotik-Start-ups zogen im Jahr 2025 8,2 Milliarden USD an, ein jährlicher Anstieg von 28 %, der Prototypen-, Verifizierungs- und First-in-Human-Programme antreibt. Modulare Roboterarme und haptische Rückkopplungssysteme erfordern tiefgreifende Mechatronik, sterile Schnittstellenmaterialien und beschleunigte Ermüdungstests – alles Kernkompetenzen spezialisierter Designpartner. Kardiovaskuläre Innovatoren konzentrieren sich auf transkatheterbasierte Herzklappen und bioresorbierbare Stents und verlangen iterative Finite-Elemente-Analysen, die Projekte in externe Labore verlagern. Designhäuser akzeptieren häufig Eigenkapitalbeteiligungen, was die Anreize angleicht, aber eine Umsatzvolatilität einführt, die erfahrene Unternehmen durch Portfoliodiversifizierung über therapeutische Franchises hinweg ausgleichen.

OEM-Schwenk zu kapitalleichten Modellen durch Auslagerung des Designs zur Kontrolle der F&E-Ausgaben

Private-Equity-geführte OEMs reduzieren den festen Ingenieurbestand und verlagerten allein im Jahr 2025 42 Millionen USD auf externe Partner.[3]Stryker Corporation, „Formular 10-K 2025”, stryker.com Variable Projekthonorare schützen das EBITDA bei regulatorischen Verzögerungen und ermöglichen die Umschichtung von Kapital in die Vermarktung. Mehrjährige Rahmendienstleistungsverträge garantieren Mindestvolumina für Designfirmen und verbessern die Umsatztransparenz. Der Trend ist besonders stark bei Einweg-Chirurgieinstrumenten und Verbrauchsmaterialien, die Erneuerungszyklen von drei bis fünf Jahren haben, was wiederkehrende Neugestaltungsarbeiten generiert, die die Erträge stabilisieren und die Lieferantenbeziehungen im Markt für Produktdesign und -entwicklung stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Cybersicherheitshaftung führt zu Zurückhaltung beim Teilen von Design-geistigem Eigentum | -0.8% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei ISO-13485-Systems-Ingenieuren treibt Projektkosten in die Höhe | -0.6% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenaustauschstandards verlangsamen softwareintensive Geräteprogramme | -0.5% | Global, mit besonderem Einfluss auf Segmente der digitalen Gesundheit | Mittelfristig (2–4 Jahre) |

| Inflationäre Metall- und Elektronikpreise schmälern Design-to-Value-Gewinne | -0.7% | Global, mit akutem Druck in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cybersicherheitshaftung führt zu Zurückhaltung beim Teilen von Design-geistigem Eigentum

Ransomware-Angriffe im Gesundheitssektor stiegen im Jahr 2025 um 19 % im Jahresvergleich, wobei mehrere Vorfälle auf Schwachstellen in Drittanbieter-Firmware zurückgeführt wurden. OEMs verlangen nun luftgespaltene Entwicklungsumgebungen und untersagen Auftragnehmern die Aufbewahrung von Code, was jeder Iteration Wochen hinzufügt. Die Haftpflichtversicherungsprämien für Designhäuser sind um 30–40 % gestiegen, und Versicherer verlangen nun eine ISO-27001-Zertifizierung sowie jährliche Penetrationstests. Compliance-Kosten belasten kleine Beratungsunternehmen und verzögern Kooperationen, was das Wachstum im Markt für Produktdesign und -entwicklung dämpft. Der Entwurf der FDA-Leitlinie schreibt eine Software-Stückliste und Protokolle zur Offenlegung von Schwachstellen vor, was den Dokumentationsaufwand für alle Beteiligten erhöht.

Fachkräftemangel bei ISO-13485-Systems-Ingenieuren treibt Projektkosten in die Höhe

Eine Konsortiumsumfrage aus dem Jahr 2025 ergab, dass 62 % der Designfirmen den Fachkräftemangel als ihr größtes Engpassthema nannten. Die mittlere Zeit bis zur Besetzung einer Stelle für leitende Systems-Ingenieure übersteigt fünf Monate, und die Gehälter stiegen in Nordamerika um 12 %. Um dies zu kompensieren, erhöhten Designhäuser ihre Stundensätze um 8–10 %, was die Kundenbudgets aufbläht. Offshore-Zentren in Indien und Osteuropa bieten Entlastung, führen aber zu Zeitzonenproblemen, die Projektzeitpläne um bis zu 20 % verlängern können. Einige Unternehmen investieren in sechsmonatige interne Akademien, die gemeinsam mit benannten Stellen betrieben werden, was die abrechenbare Produktivität verzögert, aber eine nachhaltige Pipeline für die Branche für Produktdesign und -entwicklung von Medizinprodukten aufbaut.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Verifizierungsmomentum übertrifft die Front-End-Entwicklung

Der Service-Mix verlagert sich weiterhin in Richtung Verifizierung, da die Regulierungsbehörden die Prüfung von Benutzerfreundlichkeit, Softwarevalidierung und Real-World-Evidence intensivieren. Design und Prozessverifizierung wird bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen. Die FDA-Leitlinie zu menschlichen Faktoren schreibt nun formative und summative Studien mit repräsentativen Nutzern vor, was typische Verifizierungsbudgets um 150.000–300.000 USD erhöht. Parallel dazu integriert die Designgemeinschaft KI-gesteuerte Testautomatisierung, die die Kosten pro Iteration senkt und gleichzeitig die Anzahl der Iterationen innerhalb fester Zeitpläne erhöht. Die Marktgröße für Produktdesign und -entwicklung im Bereich Verifizierungsdienstleistungen wird daher voraussichtlich wachsen, da softwareintensive Geräte eine kontinuierliche Risikoüberwachung auch nach der Markteinführung erfordern.

Das Segment Design und Prozessverifizierung machte im Jahr 2025 34,81 % des Umsatzes aus, was die robuste Nachfrage nach frühen Ideenfindungs-, Machbarkeits- und anfänglichen Architekturdefinitionsphasen widerspiegelt. OEMs verschieben jedoch häufig groß angelegte Konzeptprogramme, bis die Finanzierung gesichert ist, was zu Umsatzschwankungen führt, die Designhäuser durch die Beteiligung an der Lebenszyklusoptimierung nach der Markteinführung ausgleichen. Jabil beispielsweise berichtete, dass Lebenszyklusdienstleistungen im Jahr 2025 18 % seines Medizinprodukteumsatzes ausmachten. Der Transfer von der Pilot- zur Serienproduktion bleibt entscheidend, wenn Kunden die Produktion in Niedriglohnregionen verlagern; die Prozessvalidierung nach ISO-14644-Reinraumstandards erzielt Premiumhonorare. Da die regulatorischen Anforderungen zunehmen, können Dienstleister mit integrierten Qualitätsmanagementsystemen Verifizierungs- und Transferschleifen effizienter schließen und damit ihre Wettbewerbsposition im Markt für Produktdesign und -entwicklung stärken.

Nach Anwendung: Therapiegeräte steigen durch Robotik- und kardiovaskuläre Innovation

Diagnosegeräte hielten im Jahr 2025 einen Anteil von 29,37 %, angetrieben durch Point-of-Care-Analysatoren und KI-gestützte Bildgebungssysteme, die die Zeit bis zur Diagnose in ambulanten Einrichtungen verkürzen. Tragbare Ultraschallgeräte und Handanalysatoren profitieren von sinkenden CMOS-Sensorkosten, was dezentralisierte Diagnostik ermöglicht. Das schnellste Wachstum liegt jedoch bei Therapiegeräten, die bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen werden, angetrieben durch chirurgische Robotik, Transkatheterklappen und Neurostimulatoren, die Echtzeitsoftware und haptisches Feedback integrieren. Robotikprogramme umfassen häufig fünfjährige Co-Entwicklungspipelines, die hochmargige wiederkehrende Arbeit für Designspezialisten bieten.

Verbrauchsmaterialien und Einwegartikel generieren stetige Umsätze, da OEMs regelmäßig Formfaktoren neu gestalten, um die Materialintensität zu reduzieren und Nachhaltigkeitsvorschriften zu erfüllen. Projekte für klinische Laborgeräte konzentrieren sich auf Hochdurchsatz-Automatisierungsplattformen, die der ISO-15189-Akkreditierung unterliegen, während das Design von Chirurgiegeräten auf Einweg-Endeffektoren ausgerichtet ist, die wiederholter Sterilisation standhalten oder eine kosteneffektive Entsorgbarkeit unterstützen müssen. Digitale und vernetzte Gesundheitslösungen erhöhen die Nachfrage nach Cybersicherheitshärtung und interoperablen Datenarchitekturen. Da Medicare im Jahr 2024 die Abdeckung für die Fernüberwachung von Patienten ausgeweitet hat, stiegen die Volumina tragbarer Pflaster stark an, was die Wachstumsaussichten für die Marktgröße für Produktdesign und -entwicklung über alle Anwendungsbereiche hinweg stärkt.

Nach Endnutzer: Auftragsfertigungsorganisationen gewinnen Marktanteile, da Pharmaunternehmen ihr Engagement bei Geräten vertiefen

Medizingerätehersteller behielten im Jahr 2025 55,38 % des Umsatzes, aber das Wachstum wird gedämpft, da sie Designkomplexität auslagern, um sich auf die Vermarktung zu konzentrieren. Auftragsforschungs- und -fertigungsorganisationen (CMOs) werden voraussichtlich mit einer CAGR von 6,08 % wachsen, gestützt durch Pharmaunternehmen, denen interne Gerätekompetenz fehlt, die aber Abgabeplattformen für Biologika und Kombinationsprodukte suchen. Die FDA-Leitlinie erlaubt nun eine einzige Einreichung für Arzneimittel-Geräte-Hybride, wenn der primäre Wirkmechanismus pharmazeutischer Natur ist, wodurch redundante Tests reduziert werden.

Pharmaunternehmen beziehen zunehmend vernetzte Autoinjektoren und intelligente Inhalatoren, was die Nachfrage nach ISO-13485-konformen Designpartnern erhöht, die pharmazeutische Abfüllung, Sterilisation und Kühlkettenlogistik verstehen. CMOs, die integrierte Design-bis-Abfüllung-und-Fertigstellung-Dienstleistungen anbieten, erweitern daher ihren Anteil am Markt für Produktdesign und -entwicklung. Für Gerätehersteller steigen Designtransferprojekte, wenn die Produktion von Hochkostenregionen nach Malaysia, Mexiko oder Osteuropa verlagert wird, was Prozessfähigkeitsstudien und Lieferantenrequalifizierungen erfordert. Digitale Therapeutika verwischen zudem die Grenzen zwischen Software und Hardware, was Endnutzer aller Kategorien dazu veranlasst, Spezialisten für Software als Medizinprodukt einzusetzen.

Geografische Analyse

Nordamerika machte im Jahr 2025 39,24 % des Umsatzes aus, gestützt durch ein dichtes Ökosystem aus OEM-Hauptsitzen, Risikokapitalfinanzierung und einem transparenten FDA-Weg, den Designpartner effizient navigieren. Kunden schätzen lokale Designunterstützung für hochkomplexe Implantate und Klasse-III-Robotik, was zu durchschnittlichen Projektwerten führt, die 25 % über dem globalen Durchschnitt liegen. Die Marktgröße für Produktdesign und -entwicklung in den Vereinigten Staaten profitiert auch von der Medicare-Erstattung, die die Einführung von Fernüberwachungsgeräten beschleunigt und Designerneuerungsprojekte für den Heimgebrauch stimuliert.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,73 % wachsen, dem höchsten regionalen Tempo. Chinas Regulierungsbehörde genehmigte im Jahr 2025 87 innovative Klasse-III-Geräte, unterstützt durch beschleunigte Verfahren für inländisches geistiges Eigentum. Indiens Produktionsgebundenes Anreizprogramm bietet 5 % Rabatte auf inkrementelle Umsätze, was multinationale Unternehmen dazu veranlasst, Ingenieurzentren in Bangalore und Hyderabad zu errichten. Südkoreas Fast-Track-Prüfprogramm für KI-gestützte Diagnostik steigert die regionale Nachfrage weiter. Designfirmen mit ISO-13485-Zertifikaten an mehreren Standorten in Asien-Pazifik erlangen einen strukturellen Vorteil, da Kunden gleichzeitige Einreichungen in den USA, der EU und China ohne redundante Dokumentation anstreben.

Europa sieht sich mit Wachstumshemmnissen durch Engpässe bei der Medizinprodukteverordnung (MDR) und der In-vitro-Diagnostika-Verordnung (IVDR) konfrontiert. Warteschlangen bei benannten Stellen verlängerten die CE-Kennzeichnungsvorlaufzeiten im Jahr 2025 auf 24 Monate, was einige OEMs dazu veranlasste, US-amerikanische oder asiatisch-pazifische Markteinführungen zu priorisieren. Dennoch gewinnen spezialisierte Beratungsunternehmen mit vorzertifizierten Qualitätsmanagementsystemen Marktanteile, indem sie die MDR-Anforderungen effizient navigieren. Im Nahen Osten und Afrika sowie in Südamerika treibt der Ausbau der Krankenhauskapazitäten eine moderate Nachfrage nach Diagnose- und Chirurgieinstrumenten an. Brasiliens Angleichung der ANVISA an FDA- und EU-Standards vereinfacht die Wiederverwendung von Dossiers und fördert grenzüberschreitende Designengagements. GCC-Länder finanzieren Industriezonen für Medizinprodukte, die lokale Designpartnerschaften belohnen und die langfristig adressierbare Basis für den Markt für Produktdesign und -entwicklung verbreitern.

Wettbewerbslandschaft

Das Wettbewerbsumfeld bleibt moderat fragmentiert. Integer Holdings, Jabil, Flex und Plexus bieten vertikal integrierte Angebote, die Konzeption, Prototyping, Werkzeugbau und Serienproduktion umfassen, und ziehen OEMs an, die Komplettlösungen suchen. Ihre globalen Fabriknetzwerke und standortübergreifenden ISO-13485-Zertifizierungen ermöglichen synchronisierte Produkteinführungen in den Vereinigten Staaten, Europa und China, was Honoraraufschläge von 15–20 % rechtfertigt. Cambridge Consultants, TTP und Exponent differenzieren sich durch tiefes Domänenwissen, etwa in Neurostimulationsalgorithmen, Mikrofluidik und Cybersicherheitsvalidierung, was Premiumstundensätze erzielt, die kleinere Kunden akzeptieren, um technische Risiken zu mindern.

Designhäuser setzen zunehmend digitale Fäden ein, die CAD, PLM, Fertigungsausführung und Datenbanken zur Überwachung nach der Markteinführung verknüpfen und geschlossene Verbesserungsschleifen auf Basis von Felddaten ermöglichen. KI-native Plattformen versprechen, das frühe Engineering um bis zu 40 % zu komprimieren, was potenziell Honorarstrukturen stört, die auf abrechenbaren Stunden basieren. Gleichzeitig stiegen die Patentanmeldungen in der medizinischen Robotik im Jahr 2025 um 22 %, was ein Innovationsrennen unterstreicht, das die wiederkehrende Nachfrage nach hochwertigen Designdienstleistungen antreibt. Anbieter, die Design mit Post-Market-Analysen bündeln, sichern sich mehrjährige Umsätze durch kontinuierliche Verbesserungsmandate.

Weißflecken-Nischen bestehen bei Software als Medizinprodukt, Ökodesign für die Einhaltung der Kreislaufwirtschaft und Human-Factors-Engineering für Heimgeräte. Markteintrittsbarrieren steigen im Bereich Cybersicherheit, wo ISO-27001-Zertifizierung und dedizierte Penetrationstest-Teams zu notwendigen Qualifikationsnachweisen werden. Die Top-10-Unternehmen erfassen etwa 40 % des Umsatzes, was eine moderate Konzentration impliziert, die regionalen und therapeutischen Spezialisten Raum lässt, im Markt für Produktdesign und -entwicklung zu gedeihen.

Marktführer in der Branche für Produktdesign und -entwicklung

Jabil Inc.

Sterling Medical Devices

Flex Ltd.

DeviceLab Inc.

Ximedica (Veranex)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Exponent Inc. erweiterte seine Praxis für Cybersicherheit bei Medizinprodukten durch die Einstellung von 12 Spezialisten für Penetrationstests und Bedrohungsmodellierung.

- Mai 2025: Das IIT Delhi startete ein Programm zur Entwicklung von Gesundheitsprodukten, um akademische Forschung und industrielle Kommerzialisierung zu verbinden.

- März 2025: Siemens und Accenture gründeten eine dedizierte Unternehmensgruppe mit dem Ziel, softwaredefinierte Produkte und Fabriken zu skalieren.

- Januar 2024: Integer Holdings schloss die Übernahme von Pulse Technologies für 285 Millionen USD ab und erweiterte damit seine Designkapazitäten im Bereich kardiales Rhythmusmanagement und Neuromodulation.

Berichtsumfang des globalen Marktes für Produktdesign und -entwicklung

Gemäß dem Umfang des Berichts wird der Prozess der Konzeption, Herstellung und Iteration von Produkten, die Nutzerprobleme lösen oder spezifische medizinische Bedürfnisse erfüllen, als Produktdesign bezeichnet, und Produktentwicklung bezieht sich auf den gesamten Prozess der Schaffung neuer Produkte und ihrer Markteinführung, von der Konzeption bis zur Bereitstellung. Verschiedene Unternehmen bieten Produktdesign- und -entwicklungsdienstleistungen für Medizinproduktehersteller und andere Endnutzer an.

Der Markt für Produktdesign und -entwicklung ist segmentiert nach Servicetyp (Forschung, Strategie und Konzeptgenerierung, Konzept- und Anforderungsentwicklung, Design und Prozessentwicklung, Design und Prozessverifizierung sowie weitere Servicetypen), Anwendung (klinische Laborgeräte, Therapiegeräte, Diagnosegeräte, Chirurgiegeräte, Verbrauchsmaterialien und weitere), Endnutzer (Medizinproduktunternehmen, Pharma- und Biopharmazeutikaunternehmen sowie weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für alle oben genannten Segmente.

| Forschung, Strategie und Konzeptgenerierung |

| Konzept- und Anforderungsentwicklung |

| Design und Prozessentwicklung |

| Design und Prozessverifizierung |

| Transfer von der Pilot- zur Serienproduktion |

| Lebenszyklusoptimierung nach der Markteinführung |

| Diagnosegeräte |

| Therapiegeräte |

| Klinische Laborgeräte |

| Chirurgiegeräte |

| Verbrauchsmaterialien und Einwegartikel |

| Digitale und vernetzte Gesundheitslösungen |

| Medizingerätehersteller |

| Pharma- und Biopharmazeutikaunternehmen |

| Auftragsforschungs- und -fertigungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Forschung, Strategie und Konzeptgenerierung | |

| Konzept- und Anforderungsentwicklung | ||

| Design und Prozessentwicklung | ||

| Design und Prozessverifizierung | ||

| Transfer von der Pilot- zur Serienproduktion | ||

| Lebenszyklusoptimierung nach der Markteinführung | ||

| Nach Anwendung | Diagnosegeräte | |

| Therapiegeräte | ||

| Klinische Laborgeräte | ||

| Chirurgiegeräte | ||

| Verbrauchsmaterialien und Einwegartikel | ||

| Digitale und vernetzte Gesundheitslösungen | ||

| Nach Endnutzer | Medizingerätehersteller | |

| Pharma- und Biopharmazeutikaunternehmen | ||

| Auftragsforschungs- und -fertigungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Produktdesign und -entwicklung?

Der Markt wird im Jahr 2026 auf 14,27 Milliarden USD geschätzt und soll bis 2031 18,61 Milliarden USD erreichen.

Welche Servicekategorie wächst am schnellsten?

Design und Prozessverifizierung ist der am schnellsten wachsende Service mit einer CAGR von 6,96 % bis 2031.

Welcher Anwendungsbereich bietet das höchste Wachstumspotenzial?

Therapiegeräte, insbesondere chirurgische Robotik und kardiovaskuläre Geräte, werden voraussichtlich mit einer CAGR von 7,41 % wachsen.

Warum gewinnen Auftragsfertigungsorganisationen bei Pharmaunternehmen an Bedeutung?

Pharmaunternehmen benötigen zunehmend integrierte Gerätekompetenz für Kombinationsprodukte und arbeiten daher mit Auftragsfertigungsorganisationen zusammen, die End-to-End-Design-bis-Abfüllung-und-Fertigstellung-Lösungen anbieten.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,73 % wachsen, angetrieben durch Fertigungsanreize und optimierte regulatorische Verfahren.

Seite zuletzt aktualisiert am: