Globale Marktgröße und Marktanteil für kontinuierliche Bioprozesstechnik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

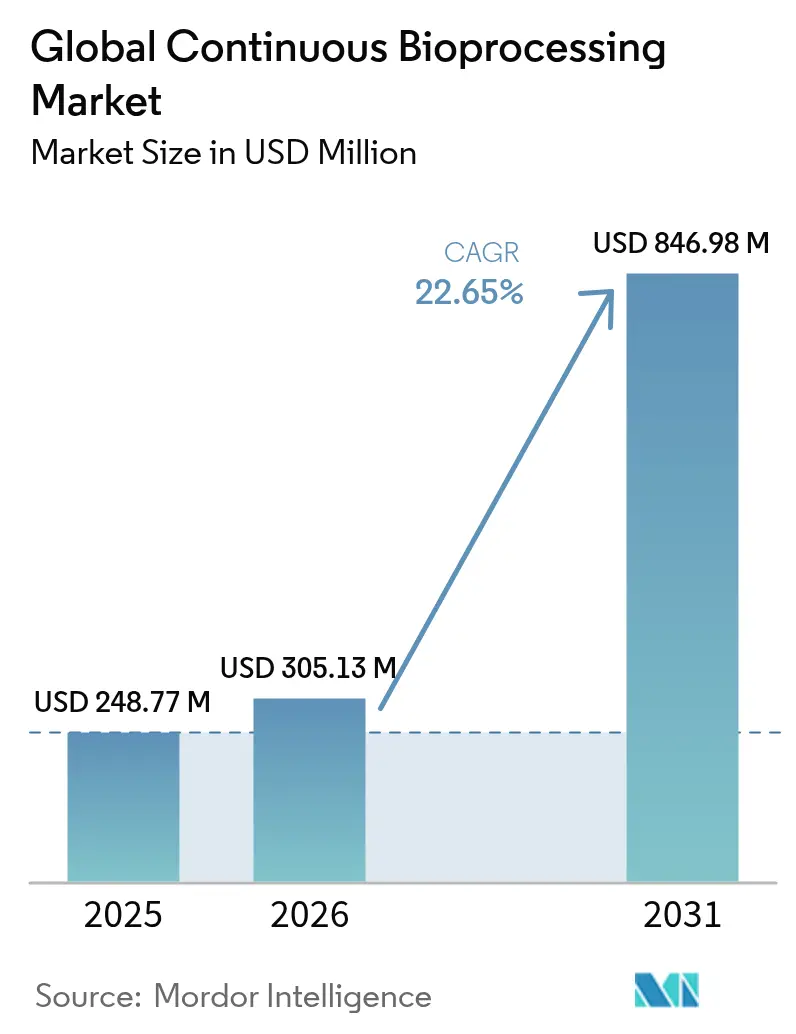

| Marktgröße (2026) | 305.13 Millionen US-Dollar |

| Marktgröße (2031) | 846.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.65% CAGR |

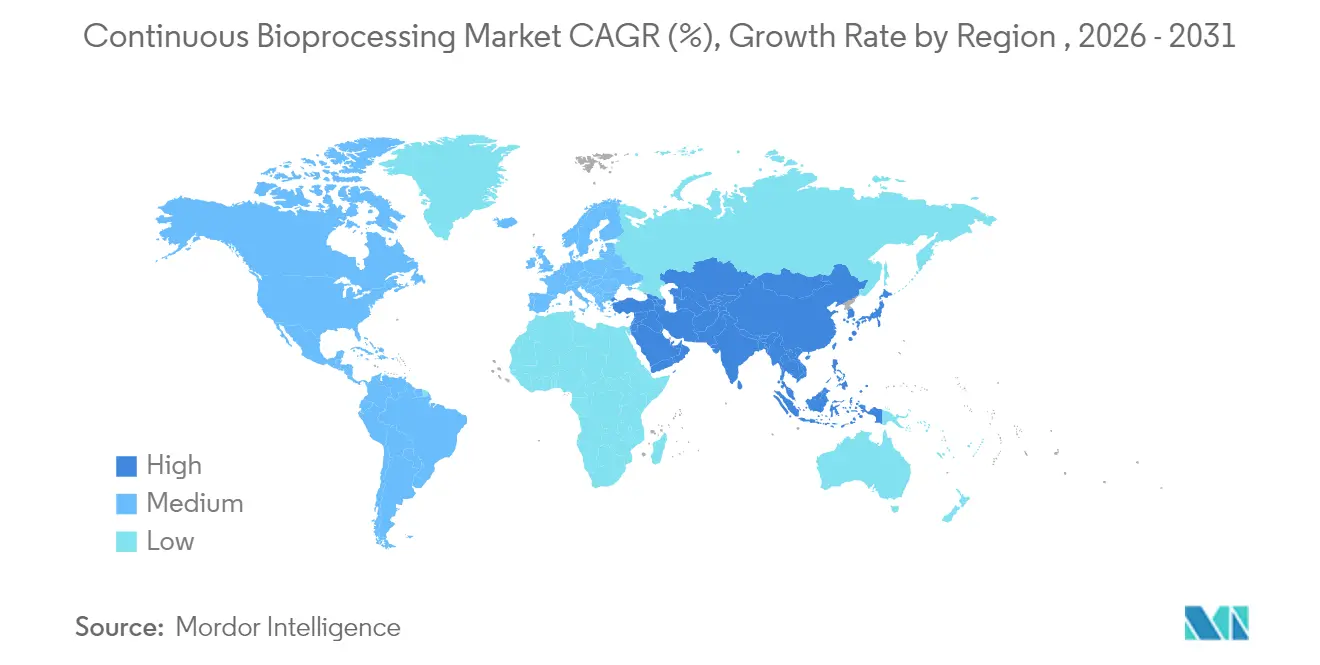

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für kontinuierliche Bioprozesstechnik von Mordor Intelligence

Die Marktgröße für kontinuierliche Bioprozesstechnik wird im Jahr 2026 auf USD 305,13 Millionen geschätzt und wächst gegenüber dem Wert von USD 248,77 Millionen im Jahr 2025, wobei die Projektionen für 2031 USD 846,98 Millionen ausweisen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 22,65 % wächst. Der rasche Übergang von Batch- zu integrierten kontinuierlichen Plattformen bildet die Grundlage dieses Wachstums, da Arzneimittelhersteller kürzere Produktionszyklen, eine höhere volumetrische Produktivität und kleinere Anlagenflächenbedarfe anstreben, um ihre Wettbewerbsfähigkeit zu erhalten. Die Nachfrage wird durch die wachsende Biologika-Pipeline, bevorstehende Patentabläufe bei Blockbuster-Medikamenten und die Notwendigkeit gestärkt, kostengünstige Biosimilars im großen Maßstab bereitzustellen. Anbieter reagieren mit modularen Einwegsystemen, die die Installation vereinfachen und Umrüstzeiten verkürzen, während digitale Zwillinge und durch künstliche Intelligenz gesteuerte Analysen die Echtzeit-Prozesskontrolle ermöglichen. Der regionale Schwung ist in Nordamerika am stärksten, jedoch verringern die Kapitalzuflüsse und politischen Anreize im asiatisch-pazifischen Raum den Abstand und schaffen eine multipolare Wachstumskarte für den Markt für kontinuierliche Bioprozesstechnik.

Wichtigste Erkenntnisse des Berichts

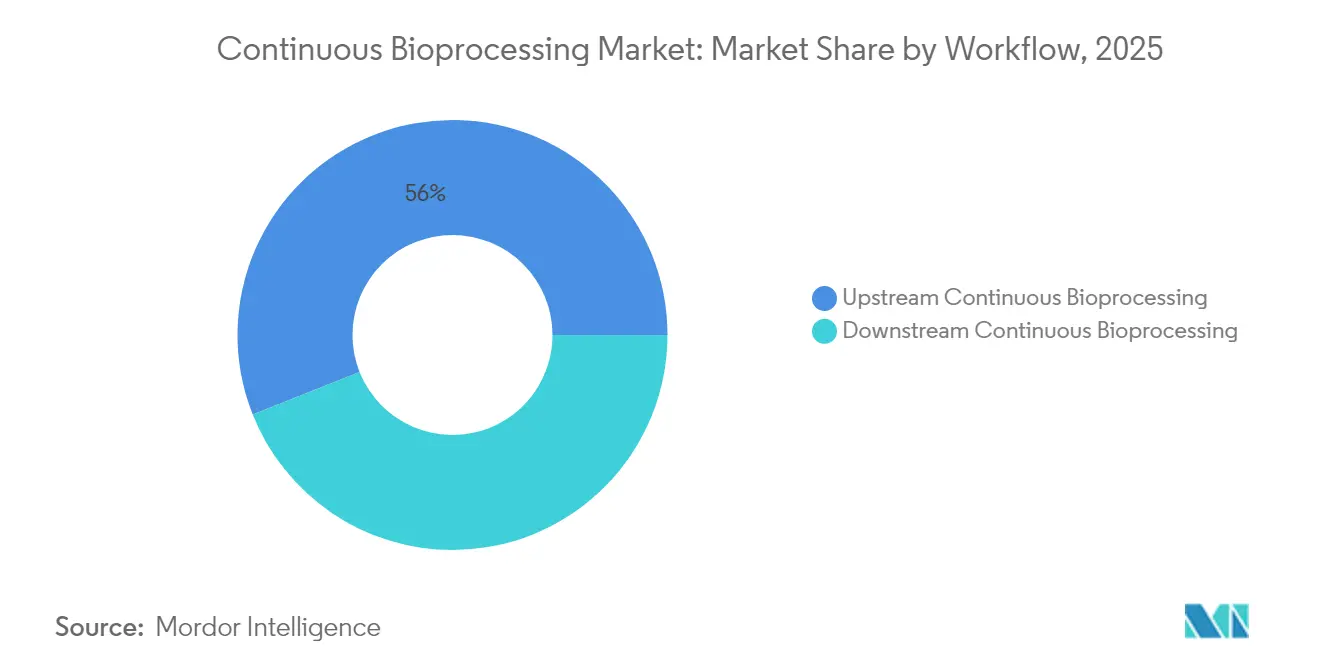

- Nach Arbeitsablauf führten Upstream-Operationen im Jahr 2025 mit einem Umsatzanteil von 56,02 %; Downstream wird bis 2031 voraussichtlich mit einer CAGR von 24,01 % wachsen.

- Nach Produkt entfielen 60,74 % der Marktgröße für kontinuierliche Bioprozesstechnik im Jahr 2025 auf Bioreaktoren; Tangentialflussfiltration wird bis 2031 voraussichtlich eine CAGR von 24,31 % verzeichnen.

- Nach Anwendung hielten Monoklonale Antikörper im Jahr 2025 einen Anteil von 46,08 % an der Marktgröße für kontinuierliche Bioprozesstechnik, während Zell- und Gentherapien mit einer CAGR von 24,45 % bis 2031 voranschreiten.

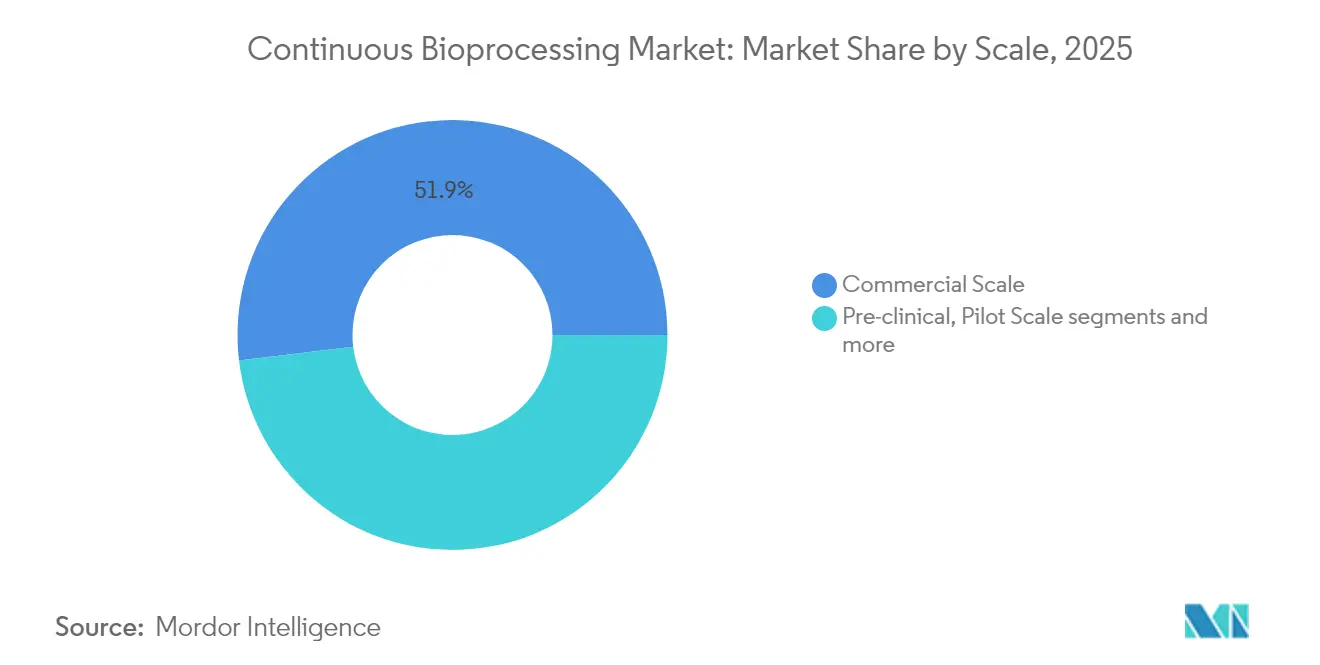

- Nach Maßstab erfassten kommerzielle Betriebe im Jahr 2025 einen Marktanteil von 51,89 % am Markt für kontinuierliche Bioprozesstechnik; der klinische Maßstab ist auf eine CAGR von 26,72 % bis 2031 ausgerichtet.

- Nach Endnutzer hielten Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 68,93 %; CDMOs weisen im Zeitraum 2026–2031 die höchste prognostizierte CAGR von 25,38 % auf.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,28 %; der asiatisch-pazifische Raum wird als die am schnellsten wachsende Region mit einer CAGR von 24,86 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den globalen Markt für kontinuierliches Bioprozessing*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Biologika und Biosimilars | 5.80% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Senkung der Herstellungskosten und des Flächenbedarfs | 5.20% | Global, besonders ausgeprägt in aufstrebenden Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Beschleunigter Produktwechsel und Flexibilität | 3.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Förderung der kontinuierlichen Fertigung | 3.40% | Regulatorische Jurisdiktionen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Integration von PAT mit KI-gesteuerter Echtzeit-Freigabeanalytik | 2.60% | Global, angeführt von Nordamerika und entwickelten Märkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung perfusionskompatiBler Einwegsensoren in Schwellenmärkten | 2.10% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Biologika und Biosimilars

Im Jahr 2024 waren mehr als 1.200 Zell- und Gentherapiestudien aktiv, verglichen mit nur 37 in den USA zugelassenen Produkten – dies unterstreicht eine Angebots-Nachfrage-Lücke, die kontinuierliche Plattformen schließen können, indem sie die volumetrische Produktivität steigern und schnelle Linienumrüstungen ermöglichen. Samsung Biologics gewann 2024 Verträge im Wert von über USD 3,3 Milliarden und skalierte mithilfe kontinuierlicher Technologie auf eine Kapazität von 784.000 L, was verdeutlicht, wie Hersteller großvolumiger Biologika intensive Betriebszustände im Dauerbetrieb annehmen. Biosimilar-Entwickler streben ebenfalls nach kontinuierlicher Bioprozesstechnik, um Kosten angesichts des aggressiven Preiswettbewerbs zu begrenzen, insbesondere in Europa. Der stetige Ausstoß der Modalität und der geringere Flächenbedarf mildern Kapazitätsengpässe, die historisch gesehen die Markteinführung hochgefragter Therapien verzögert haben. Insgesamt treiben diese Trends den Markt für kontinuierliche Bioprozesstechnik in beiden Pionier- und Nachfolgeregionen in Richtung einer breiten Akzeptanz.

Notwendigkeit zur Senkung der Herstellungskosten und des Flächenbedarfs

Digitales Prozessdesign und intensivierte kontinuierliche Betriebsabläufe können die Kosten der Biopharmaherstellung um bis zu 70 % senken, was für ein typisches Blockbuster-Biologikum jährlichen Einsparungen von USD 1,25 Milliarden entspricht. Die staatliche Unterstützung spiegelt die industriellen Prioritäten wider: China stellte 2024 USD 4,17 Milliarden für neue Bioproduktionskapazitäten bereit, wobei politische Entscheidungsträger die strategische Bedeutung einer kosteneffektiven Biologika-Produktion hervorhoben. Kontinuierliche Bioprozesstechnik beseitigt den Bedarf an mehreren großformatigen Edelstahleinheiten und ermöglicht kleinere, modulare Anlagen, die die Kapitalintensität und den Betriebsaufwand reduzieren. Höhere Titerausbeuten verkürzen Downstream-Kampagnen, senken Puffervolumina und reduzieren den Energiebedarf, was die Kosten-pro-Gramm-Benchmarks weiter senkt. Diese strukturellen Einsparungen positionieren den Markt für kontinuierliche Bioprozesstechnik als bevorzugten Weg für Neubauprojekte sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.

Beschleunigter Produktwechsel und Flexibilität

Die personalisierte Medizin erfordert kleinere und häufigere Chargen, und kontinuierliche Systeme ermöglichen Umrüstungen in Stunden statt in Tagen, wodurch die Anlagenauslastung maximiert wird. Mehrproduktanlagen integrieren Einwegmodule, die die Reinigungsvalidierung – einen regulatorischen Engpass in Batch-Anlagen – überflüssig machen. Die FDA betont robuste Risikobewertungen für Mehrproduktbetriebe und signalisiert damit Vertrauen in flexible, kontinuierliche Architekturen. Die Einführung von Einwegsensoren, die für die Perfusion angepasst wurden, steigert die Turnaround-Effizienz in neuen Anlagen im asiatisch-pazifischen Raum weiter, wo die Markteinführungsgeschwindigkeit lokale Innovatoren differenziert. Da Kliniker einen schnellen Zugang zu klinischem Material für kleine Patientengruppen fordern, verlassen sich Hersteller zunehmend auf kontinuierliche Aufbauten, um Zeitpläne einzuhalten, ohne die Qualität zu beeinträchtigen.

Regulatorische Förderung der kontinuierlichen Fertigung

Der im Januar 2025 veröffentlichte Entwurf der cGMP-Leitlinie der FDA benennt die kontinuierliche Fertigung ausdrücklich als empfohlenen fortschrittlichen Ansatz und ermutigt Unternehmen, Prozessmodelle in kommerzielle Kontrollstrategien zu integrieren. Die gleichzeitige Leitlinie zur Glaubwürdigkeit künstlicher Intelligenz legt einen risikobasierten Rahmen für KI-Modelle fest, die der Echtzeit-Freigabeanalytik zugrunde liegen, und validiert damit digitale Werkzeuge, die für die kontinuierliche Bioprozesstechnik zentral sind [1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA schlägt Rahmen zur Förderung der Glaubwürdigkeit von KI-Modellen für Arzneimittel- und biologische Produktzulassungen vor," fda.gov. Die europäischen Behörden bereiten das EU-Biotechnologiegesetz vor, das 2026 in Kraft treten soll, um technologieneutrale Regeln zu harmonisieren, die eine kontinuierliche Produktion in den Mitgliedstaaten erleichtern. Die regulatorische Konvergenz reduziert die Dopplung von Validierungsaufwänden für multinationale Anlagen und beschleunigt globale Skalierungen. Dieser politische Schwung verringert das Kapitalallokationsrisiko und festigt den Vorwärtskurs des Marktes für kontinuierliche Bioprozesstechnik.

Analyse der Auswirkungen von Hemmnissen auf den globalen Markt für kontinuierliches Bioprozessing*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Nachrüstungsherausforderungen | -4.80% | Global, besonders ausgeprägt in kostensensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte bewährte Downstream-Lösungen für kontinuierliche Prozesse | -3.20% | Global, mit stärkster Auswirkung in der komplexen Biologika-Herstellung | Mittelfristig (2–4 Jahre) |

| Regulatorische Validierungskomplexitäten für Mehrproduktanlagen | -2.70% | Global, mit verstärkter Auswirkung in stark regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Arbeitskräften für hybride Steuerungsarchitekturen | -2.10% | Global, am ausgeprägtesten in den schnell wachsenden Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Nachrüstungsherausforderungen

Die Umrüstung einer bestehenden Batch-Anlage auf kontinuierliche Prozesse kann 50–70 % mehr kosten als Neubauprojekte, da Versorgungseinrichtungen, Reinraumlayouts und Validierungsprotokolle überarbeitet werden müssen. Kleinere Biotechnologieunternehmen sehen sich Liquiditätsbeschränkungen gegenüber, die Investitionen trotz mittelfristiger Amortisationszeiten von 3–5 Jahren verzögern. Anbieter offerieren nun Ausrüstung als Dienstleistung und Leasing-zu-Kauf-Vereinbarungen, um den Kapitalbedarf zu strecken, doch die Bilanzsauswirkung verlangsamt die Akzeptanz nach wie vor in preissensiblen Regionen. Das Kapitalrisiko wird durch unreife Gebrauchtmärkte für kontinuierliche Anlagen verstärkt, was die Rückzugsoptionen bei Verschiebungen in der Pipeline einschränkt. Folglich bleibt die CAPEX-Intensität ein wesentlicher Hemmschuh für die kurzfristige Marktdurchdringung des Marktes für kontinuierliche Bioprozesstechnik außerhalb erstklassiger Auftraggeber.

Begrenzte bewährte Downstream-Lösungen für kontinuierliche Prozesse

Während Perfusionsbioreaktoren routinemäßig mehrmonatige stationäre Zustände erreichen, fehlt es Downstream-Operationen wie Chromatographie und Virusfiltration an vollständig validierten, plug-and-play-fähigen kontinuierlichen Gegenstücken für jede Molekülklasse. Periodische Gegenstrom-Chromatographie verringert den Abstand zwar, doch veröffentlichte Daten für niedrigtitrige Enzyme und komplexe Glykoproteine bleiben spärlich [2]Quelle: Springer, "Design und Optimierung eines kontinuierlichen Aufreinigungsprozesses mittels Ionenaustausch-periodischer Gegenstrom-Chromatographie für ein niedrigtitiriges Enzym," springer.com. Validierungsrahmen müssen sich von der chargenbasierten auf die zeitbasierte Freigabelogik umstellen, was von Regulatoren genehmigte statistische Modelle erfordert, die bislang nur wenige Unternehmen beherrschen. Solange End-to-End-Lösungen nicht ausgereift sind, dominieren hybride Ansätze und drosseln das Wachstumstempo des Marktes für kontinuierliche Bioprozesstechnik bei stark variablen Produktportfolios.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für kontinuierliches Bioprozessing

Nach Arbeitsablauf:

Upstream-Dominanz treibt die Marktentwicklung voranDie Upstream-Kontinuierliche Bioprozesstechnik hielt im Jahr 2025 einen Marktanteil von 56,02 % am Markt für kontinuierliche Bioprozesstechnik, dank hochzelldichter Perfusion und intensivierter Animpfzugstrecken, die den Titer im Vergleich zu Fed-Batch-Alternativen um das Drei- bis Fünffache steigern. Diese Führungsposition schlägt sich in einer größeren installierten Basis von Perfusionsbioreaktoren, robusten Lieferketten für Einwegverbrauchsmaterialien und angesammeltem Know-how nieder, das die technischen Hürden für Neueinsteiger senkt. Downstream repräsentiert weiterhin einen kleineren Anteil der Marktgröße für kontinuierliche Bioprozesstechnik, wird aber bis 2031 voraussichtlich mit einer CAGR von 24,01 % wachsen, da Anbieter von Chromatographie-Skids Mehrkolonnensysteme standardisieren und der Einsatz kontinuierlicher Ultrafiltration zunimmt.

Innovationen wie hochdichtes Zellbanking ermöglichen die direkte Beimpfung von Produktionsbehältern, was die Gesamtproduktionszeiträume um vier bis fünf Tage verkürzt und gut mit engen klinischen Versorgungsfenstern harmoniert. Gleichzeitig liefern fortschrittliche PAT-Sensoren, die in Upstream-Linien eingebettet sind, Echtzeit-Metabolitdaten, die KI-gesteuerte Regler für sofortige Parameteranpassungen speisen. Insgesamt stärken diese Verfeinerungen die zentrale Rolle des Upstream-Segments bei der Steuerung der End-to-End-Einführung kontinuierlicher Prozesse und festigen seinen Beitrag zum Schwung des Marktes für kontinuierliche Bioprozesstechnik in Workflows für monoklonale Antikörper, Impfstoffe und aufkommende Zelltherapien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkt:

Bioreaktoren führen die Technologieintegration anBioreaktoren machten im Jahr 2025 60,74 % der Marktgröße für kontinuierliche Bioprozesstechnik aus und bestätigen damit ihren Status als zentralen Integrationsknoten für die Upstream-Intensivierung. Die installierte Basis umfasst Wechseltangentialfluss-Perfusionsgeräte und Vertikal-Rührer-Designs, die empfindliche Zellen im großen Maßstab unterstützen. Tangentialflussfiltrations-Module folgen als die am schnellsten wachsende Produktlinie und schreiten bis 2031 mit einer CAGR von 24,31 % voran, da Endnutzer nach geschlossenen, stationären Klär- und Konzentrationslösungen suchen.

Neue Designs ermöglichen eine Skalierbarkeit von 1 L bis 5.000 L mit konsistenten Schereprofilen, was den Technologietransfer von der Prozessentwicklung in GMP-Suiten vereinfacht. Kontinuierliche Chromatographie-Skids integrieren nun UV-, Leitfähigkeits- und Poolfeedback, um eine konsistente Säulenbeladung sicherzustellen, während Einweg-Fließwege das Kreuzkontaminationsrisiko eindämmen und kostspielige Reinigungszyklen eliminieren. Insgesamt stärken diese Produktinnovationen die Lieferanten-Ökosysteme und erweitern adressierbare Anwendungen, was die installierte Basis vertieft, die den Markt für kontinuierliche Bioprozesstechnik trägt.

Nach Anwendung:

Zell- und Gentherapien treiben Innovationen voranMonoklonale Antikörper behielten im Jahr 2025 einen Umsatzanteil von 46,08 % bei und spiegeln damit gut etablierte Prozesstemplates wider, die stationäre, perfusionsbasierte Produktionslinien begünstigen. Zell- und Gentherapien werden jedoch mit einer CAGR von 24,45 % prognostiziert – der schnellsten im Portfolio –, da allogene CAR-T- und Viralvektor-Hersteller von arbeitsintensiven Batch-Kulturen auf automatisierte, geschlossene Systeme umstellen. Mikrofluidische Bioreaktoren verkürzen Expansionszyklen, während Echtzeit-Analytik kritische Qualitätsmerkmale absichert und den Innovationszug des Segments auf kontinuierliche Prozesse verstärkt.

Der Markt für kontinuierliche Bioprozesstechnik antwortet mit modularen, skalierbaren Einheiten, die in krankenhausnahe Suiten oder zentralisierte Handelsanlagen passen und einen flexiblen Durchsatz für personalisierte Behandlungsschemata bieten. Parallele Fortschritte bei mRNA-Impfstoffen, rekombinanten Proteinen und virusähnlichen Partikel-Plattformen diversifizieren die Nachfrage weiter und veranlassen Anbieter, kontinuierliche Hard- und Software auf molekülspezifische Kinetiken und Stabilitätsprofile abzustimmen.

Nach Maßstab:

Kommerzielle Betriebe führen die Marktreife anKommerzielle Installationen erfassten im Jahr 2025 einen Marktanteil von 51,89 % am Markt für kontinuierliche Bioprozesstechnik, exemplarisch verkörpert durch Samsung Biologics' 180.000-L-Werk 5, das kontinuierliche Linien nutzt, um globale Kunden zu bedienen. Großvolumige Anlagen profitieren von Skaleneffekten, bei denen Betriebskostenreduzierungen sich über jährliche Mehrtonnenproduktionen summieren. Klinische Maßstabsaufbauten weisen jedoch die stärkste Wachstumsdynamik mit einer CAGR von 26,72 % auf, da Auftraggeber frühzeitig kontinuierliche Architekturen einbetten, um störende Technologiewechsel beim Scale-up zu vermeiden.

Digitale Zwillinge und mechanistische Modelle überbrücken die Labormaßstab-Charakterisierung mit Pilot- und kommerziellen Suiten, verringern das Risiko bei ersten klinischen Studien am Menschen und erleichtern regulatorische Gespräche. Vorklinische Intensivierungslabore verwenden identische Einweg-Fließwege wie kommerzielle Systeme und gewährleisten so Datenintegrität und Vergleichbarkeit. Folglich bildet das Maßstabsspektrum ein nahtloses Kontinuum, das das Vertrauen in kontinuierliche Workflows stärkt und die Expansion des Marktes für kontinuierliche Bioprozesstechnik in neue therapeutische Modalitäten untermauert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Biotechnologieunternehmen treiben die Einführung voranBiotechnologieunternehmen machten im Jahr 2025 68,93 % des Umsatzes aus, was ihren Innovationsfokus und ihre Agilität bei der Einführung neuartiger Fertigungsparadigmen vor größeren etablierten Unternehmen widerspiegelt. CDMOs sind zwar derzeit kleiner, wachsen aber mit einer CAGR von 25,38 %, da Auftraggeber an Partner auslagern, die schlüsselfertige, kontinuierliche Kapazitäten anbieten können, ohne selbst in Gebäude und Infrastruktur investieren zu müssen.

Moderne CDMOs differenzieren sich durch Mehrkundensuiten, die mit modularen kontinuierlichen Skids ausgestattet sind und sich bei Nachfrageschwankungen schnell skalieren lassen. Gleichzeitig treiben akademische Zentren Machbarkeitsnachweise voran und entwickeln Talentpipelines, um den Fachkräftemangel zu mindern, der einst die Implementierung verlangsamte. Dieses kollaborative Ökosystem beschleunigt die Technologiediffusion und stärkt diversifizierte Wachstumskanäle im gesamten Markt für kontinuierliche Bioprozesstechnik.

Geografische Analyse

Markt für kontinuierliches Bioprozessing in Nordamerika

Nordamerika führte 2025 mit einem Umsatzanteil von 42,28 %, gestützt durch ausgereifte Bioproduktionszentren, unterstützende regulatorische Rahmenbedingungen und ein robustes Risikokapitalumfeld. Fujifilm verpflichtete sich zur Investition von 1,2 Milliarden USD, um die Kapazitäten in North Carolina auszubauen, während Lonza das 330.000-Liter-Werk von Genentech in Vacaville für 1,2 Milliarden USD erwarb und damit die langfristige Kapazitätsperspektive der Region stärkte. Die akademisch-industriellen Konsortien des Clusters fördern die schnelle Skalierung aufkommender Modalitäten wie allogener CAR-T-Zellen und festigen die Führungsposition der Region bei hochkomplexen Therapeutika.

Markt für kontinuierliches Bioprozessing im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 24,86 %, angetrieben durch Chinas Bioproduktionsstimulus von 4,17 Milliarden USD und den parallelen Kapazitätsausbau Südkoreas, wo Lotte Biologics einen Standort im Wert von 3,3 Milliarden USD aufbaut. Kostenwettbewerbsfähige Arbeitskräfte, gestraffte regulatorische Reformen und staatliche Steueranreize veranlassen multinationale Auftraggeber, neue kontinuierliche Linien in der Region anzusiedeln. Lokale Biotechnologie-Champions übernehmen ebenfalls kontinuierliche Arbeitsabläufe, um bei Qualität und Geschwindigkeit mit westlichen Wettbewerbern zu konkurrieren, und treiben die Lokalisierung der Lieferkette für Einwegverbrauchsmaterialien und fortschrittliche Sensoren voran.

Markt für kontinuierliches Bioprozessing in Europa

Europa verzeichnet eine stetige Expansion, da Nachhaltigkeitsvorgaben mit den Vorteilen der kontinuierlichen Verarbeitung übereinstimmen. Die Einführung beschleunigt sich weiter, sobald der EU-Biotechnologieakt 2026 in Kraft tritt und Standards für die Echtzeit-Freigabe und digitale Aufzeichnungen harmonisiert. Europäische Anbieter führen die Innovation bei der Mehrkolonnenchromatographie an, schließen die nachgelagerte Lücke und positionieren den Block als Kompetenzzentrum für kontinuierliche Aufreinigungstechnologien. Insgesamt stellen die regionalen Dynamiken sicher, dass sich der Markt für kontinuierliches Bioprozessing über mehrere Exzellenzzentren hinweg entwickelt, das systemische Risiko reduziert und einen gesunden Wettbewerbsdruck fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für kontinuierliche Bioprozesstechnik ist mäßig fragmentiert. Danaher integrierte Palls Filtrations-Portfolio in Cytiva in einer Transaktion über USD 7,5 Milliarden und schuf damit einen vertikal ausgerichteten Giganten, der von Zellkulturmedien bis zur Chromatographie reicht. Sartorius ergänzt seine Bioreaktoren mit PAT-Software, während Thermo Fisher Hardware mit analytischen Testdienstleistungen koppelt – ein Zeichen für das Rennen um die Bereitstellung von End-to-End-Ökosystemen. Samsung Biologics kombiniert CDMO-Dienstleistungen mit proprietären kontinuierlichen Plattformen und übersetzt betriebliche Expertise in marktreife Kapazitäten für globale Kunden.

Spezialisten nutzen Nischenmöglichkeiten in der Downstream-Integration und der KI-gestützten Steuerung. Replgens Wechseltangentialfluss-Geräte steigern die Perfusionseffizienz, während Start-ups optische Stoffwechselsensoren verfeinern, die in Einweg-Fließwege nachgerüstet werden können. KI-Anbieter liefern digitale Zwillinge für die prädiktive Qualitätssicherung und profitieren von der neuen FDA-Leitlinie, die die Erwartungen an die Modellvalidierung klärt. Joint Ventures und Partnerschaftsmodelle verbreiten sich, da etablierte Unternehmen Software-Stacks oder Minderheitsbeteiligungen erwerben, um ihre Portfolios zu stärken.

Die Wettbewerbsintensität wird durch Kundenerwartungen an Validierungsunterstützung und regulatorische Navigation verstärkt. Anbieter bündeln zunehmend Gerätemieten mit Vor-Ort-Schulungen, Datenverwaltungsplattformen und GMP-Dokumentationsvorlagen. Dieser dienstleistungsreiche Ansatz erhöht die Wechselkosten und pflegt langfristige Beziehungen, die Einnahmequellen stabilisieren. Gleichzeitig lässt die moderate Fragmentierung Raum für agile Neueinsteiger, Nischensegmente zu besetzen – insbesondere in der kontinuierlichen Viralvektor-Aufreinigung und der KI-gesteuerten Downstream-Planung –, was die Innovation im gesamten Markt für kontinuierliche Bioprozesstechnik aufrechthält.

Führende Unternehmen im globalen Markt für kontinuierliche Bioprozesstechnik

3M

Thermo Fisher Scientific

Merck KGaA

Sartorius AG

Eppendorf SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Markt für kontinuierliches Bioprozessing erfasste Unternehmen

- Sartorius

- Thermo Fisher Scientific

- Danaher Corporation (Cytiva & Pall)

- Merck KGaA (MilliporeSigma)

- 3M

- Repligen

- Eppendorf

- Getinge AB (Applikon)

- ABEC

- Novasep Holding SAS

- Entegris Inc.

- Asahi Kasei

- Meissner Filtration Products

- PBS Biotech Inc.

- Lonza Group

- AGC Biologics

- Samsung Group

- Wuxi Biologics

- ThermoGenesis Holdings Inc.

- Kuhner Shaker AG

Jüngste Branchenentwicklungen im globalen Markt für kontinuierliches Bioprozessing

- Januar 2025: Die FDA veröffentlichte die endgültige Leitlinie zu Anwendungen künstlicher Intelligenz in der Arzneimittelentwicklung und legte einen risikobasierten Rahmen für die Modellglaubwürdigkeit fest, der die Echtzeit-Freigabeanalytik in der kontinuierlichen Bioprozesstechnik unterstützt.

- Oktober 2024: Lonza schloss die Akquisition des Genentech-Standorts in Vacaville für USD 1,2 Milliarden ab und fügte damit 330.000 L Kapazität für die kontinuierliche Biologika-Produktion hinzu.

- Oktober 2024: Samsung Biologics sicherte sich einen Produktionsvertrag im Wert von USD 1,24 Milliarden mit einem asiatischen Partner, was die globale Nachfrage nach großvolumigen kontinuierlichen Kapazitäten unterstreicht.

Globaler Markt für kontinuierliches Bioprozessing Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence definieren wir den Markt für kontinuierliche Bioprozesse als den weltweiten Umsatz, der mit Geräten, Einwegsystemen und entsprechender Software erzielt wird, die in wirklich kontinuierlichen oder perfusionsbasierten Upstream- und Downstream-Schritten in biopharmazeutischen Produktionslinien arbeiten. Die Studie erfasst Neuverkäufe sowie Ersatzeinwegprodukte zum Verkaufspreis des Originalherstellers.

Umfang ausgeschlossen: Lehranlagen im Pilotmaßstab und hybride Batch-Linien, die keinen ununterbrochenen Fluss für einen vollständigen Produktionslauf aufrechterhalten können, werden nicht mitgezählt.

Überblick über die Segmentierung

- Nach Arbeitsablauf

- Upstream-Kontinuierliche Bioprozesstechnik

- Downstream-Kontinuierliche Bioprozesstechnik

- Nach Produkt

- Kontinuierliche Bioreaktoren

- Tangentialflussfiltrations- (TFF-) Systeme

- Kontinuierliche Chromatographiesysteme

- Verbrauchsmaterialien und Einwegkomponenten

- Prozesssteuerungs- und Überwachungssoftware

- Nach Anwendung

- Monoklonale Antikörper

- Impfstoffe

- Zell- und Gentherapien

- Rekombinante Proteine

- Weitere (Biosimilars, Blutfaktoren)

- Nach Maßstab

- Vorklinischer Maßstab und Pilotmaßstab

- Klinischer Maßstab

- Kommerzieller Maßstab

- Nach Endnutzer

- Biopharmazeutische und Biotechnologieunternehmen

- Auftragsentwicklungs- und Auftragsfertigungsorganisationen (CMOs/CDMOs)

- Akademische und Forschungsinstitute

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Südamerika

- Deutschland

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Bioprozessingenieure bei Auftragsherstellern, Beschaffungsleiter in Biotech-Firmen in Nordamerika, Europa und Asien sowie Berater für Zulassungsfragen. Diese Gespräche bestätigten Durchsatzannahmen, typische Verkaufspreise und regionale Bereitschaftsniveaus, die durch Sekundärmaterial allein nicht geklärt werden konnten.

Desk Research

Unser Team erstellte zunächst eine Faktenbasis aus frei zugänglichen Regulierungsbehörden und Handelsgremien, wie z. B. die US FDA Biologics License Application Files, EMA-Zulassungen, UN Comtrade-Sendungscodes für Bioprozess-Hardware, OECD-F&E-Statistiken und jährliche Kapazitätstabellen der Biotechnology Innovation Organization. Wir ergänzten diese mit den 10-Ks der Unternehmen, Investorendecks, wissenschaftlichen Konferenzberichten und dem kostenpflichtigen Zugang zu D&B Hoovers für Lieferanteneinnahmen, Dow Jones Factiva für den Deal Flow und Questel Patentanalysen, die Technologieübernahmekurven anzeigen. Die aufgelisteten Quellen veranschaulichen die Bandbreite; viele zusätzliche Datensätze wurden ausgewertet, um die Zahlen zu überprüfen und Trends zu verdeutlichen.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-down-Konzept angewandt. Ausgehend von der globalen Biologika-Produktion und den durchschnittlichen Titern haben wir die Volumina in die erforderliche kontinuierliche Bioreaktorkapazität und die zugehörigen Filtrations- oder Chromatographiestationen umgerechnet. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups und Kanal-ASP-x-Volumen-Sonden, verfeinerten die Gesamtwerte. Zu den wichtigsten Modellvariablen gehören die Anzahl der installierten Perfusionsreaktoren, die Faktoren zur Reduzierung der Zykluszeit, die Größe der klinischen Pipeline für monoklonale Antikörper, die regionalen Produktionsausgaben und die Veröffentlichungen der Regulierungsbehörden. Eine multivariate Regression in Kombination mit einer Szenarioanalyse untermauert den Ausblick für 2025-2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Analysten auf mehreren Ebenen geprüft; bei Anomalien werden vor der Freigabe neue Quellen genannt. Das Modell wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn sich die Annahmen durch Erweiterungen von Anlagen, größere politische Veränderungen oder Versorgungsunterbrechungen wesentlich ändern.

Warum die kontinuierliche Bioprozess-Basislinie von Mordor Verlässlichkeit verdient

Die veröffentlichten Zahlen variieren, da die Unternehmen unterschiedlich definieren, was als Dauerbetrieb gilt, wie schnell die Einführung erfolgt und ob die Einnahmen aus Verbrauchsmaterialien mit einbezogen werden.

Unsere disziplinierte Auswahl des Umfangs, die variable Transparenz und die jährliche Aktualisierung verringern diese Lücken für die Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 248,77 MIO. USD (2025) | Mordor Intelligence | - |

| 304,52 MIO. USD (2024) | Regionale Beratung A | Behandelt alle Batch-Hardware zur einmaligen Verwendung als fortlaufend und bläht die Summen auf |

| 207,60 MIO. USD (2023) | Globale Unternehmensberatung B | Lässt nachgelagerte kontinuierliche Schritte aus, was zu Unterzählungen führt |

| 218 MIO. USD (2023) | Fachzeitschrift C | Lineare Reaktorpreiserosion und einheitliche globale Aufnahmeannahmen |

Diese Vergleiche zeigen, dass Mordor Intelligence, wenn Umfang, Variablen und Aktualisierungsrhythmus mit den Gegebenheiten vor Ort übereinstimmen, eine ausgewogene, nachvollziehbare Grundlage liefert, auf die sich die Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für kontinuierliche Bioprozesstechnik?

Die Marktgröße des globalen Marktes für kontinuierliche Bioprozesstechnik wird voraussichtlich im Jahr 2026 USD 305,13 Millionen erreichen und mit einer CAGR von 22,65 % auf USD 846,98 Millionen bis 2031 wachsen.

Was ist die aktuelle Größe des globalen Marktes für kontinuierliche Bioprozesstechnik?

Im Jahr 2026 wird die Marktgröße des globalen Marktes für kontinuierliche Bioprozesstechnik voraussichtlich USD 305,13 Millionen erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für kontinuierliche Bioprozesstechnik?

3M, Thermo Fisher Scientific, Merck KGaA, Sartorius AG und Eppendorf SE sind die bedeutendsten Unternehmen auf dem globalen Markt für kontinuierliche Bioprozesstechnik.

Welche Region wächst am schnellsten im globalen Markt für kontinuierliche Bioprozesstechnik?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am globalen Markt für kontinuierliche Bioprozesstechnik?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für kontinuierliche Bioprozesstechnik.

Welche Jahre deckt dieser globale Markt für kontinuierliche Bioprozesstechnik ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße des globalen Marktes für kontinuierliche Bioprozesstechnik auf USD 305,13 Millionen geschätzt. Der Bericht deckt die historische Marktgröße des globalen Marktes für kontinuierliche Bioprozesstechnik für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert zudem die Marktgröße des globalen Marktes für kontinuierliche Bioprozesstechnik für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: