Hochtemperaturdichtmittel-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

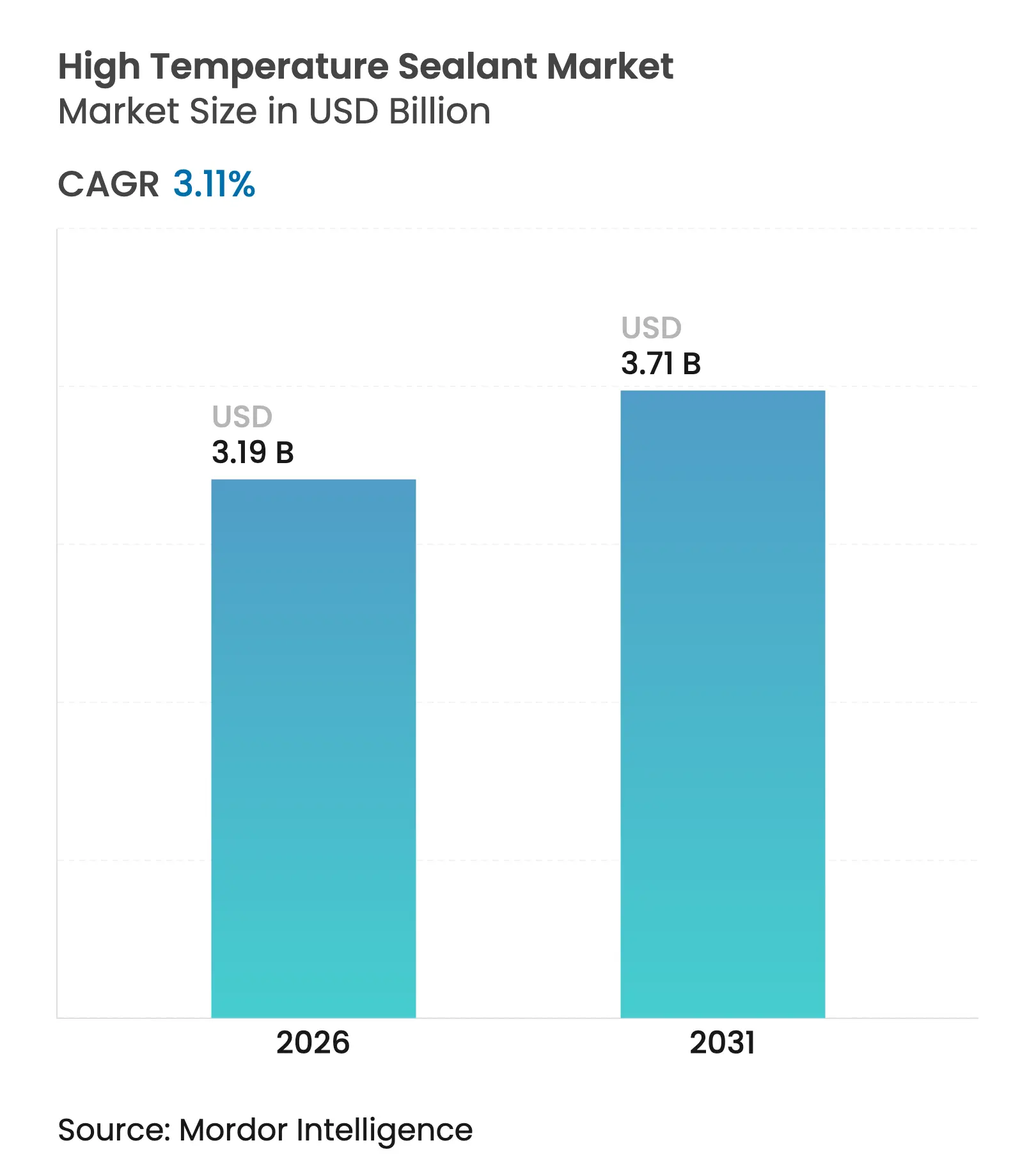

| Marktgröße (2026) | 3.19 Milliarden US-Dollar |

| Marktgröße (2031) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

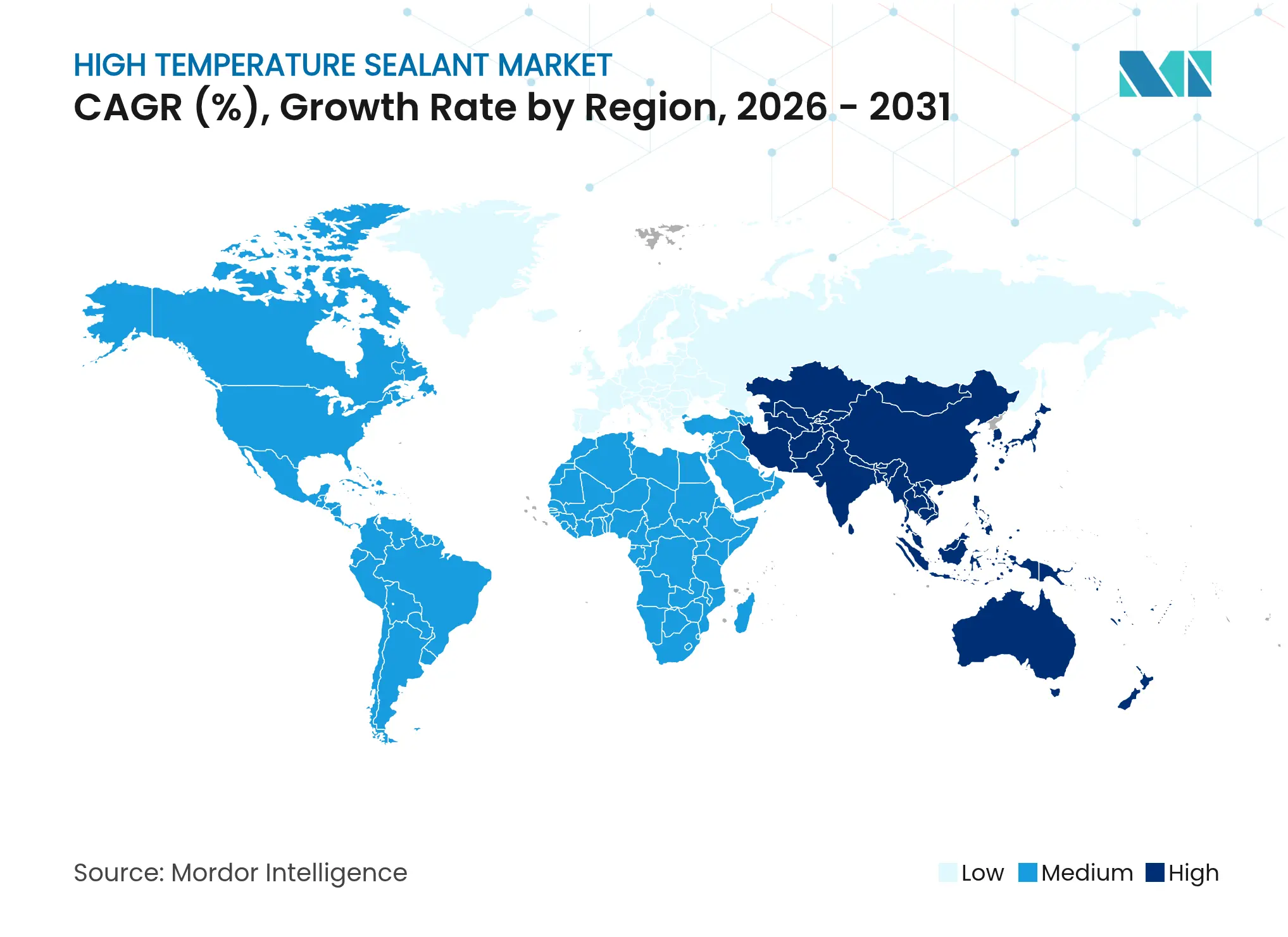

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochtemperaturdichtmittel-Marktanalyse von Mordor Intelligence

Die Größe des Hochtemperaturdichtmittel-Marktes wurde im Jahr 2025 auf USD 3,09 Milliarden geschätzt und wird voraussichtlich von USD 3,19 Milliarden im Jahr 2026 auf USD 3,71 Milliarden bis 2031 wachsen, bei einer CAGR von 3,11 % während des Prognosezeitraums (2026–2031). Eine stabile Nachfrage aus Batteriesätzen für Elektrofahrzeuge, Receivern für Concentrated-Solar-Power-Anlagen und fortschrittlichen Elektronikbaugruppen hält den Hochtemperaturdichtmittel-Markt auf einem stetigen Wachstumskurs. Silikon bleibt die dominante Chemie dank unübertroffener thermischer Stabilität, während Polyimid-, Epoxid- und Acrylsysteme in unternehmenskritischen Nischen Boden gewinnen, in denen die Betriebstemperaturen die Komfortzone von Silikon überschreiten. Die Wachstumsdynamik ist in Asien-Pazifik am stärksten ausgeprägt, wo dichte Fertigungscluster in China, Japan und Indien die Produktion von Leistungselektronik und Automobilkomponenten weiter ausbauen. Gleichzeitig konzentrieren sich nordamerikanische und europäische Hersteller auf VOC-arme Neuformulierungen und Spezialqualitäten, die strengen Umweltgesetzen entsprechen. Die Anfälligkeit der Lieferkette bei hochreinem Quarz nach Hurrikan Helene sowie die laufenden Kapitalausgaben für den Energieübergang prägen sowohl die Beschaffungs- als auch die F&E-Agenden im gesamten Hochtemperaturdichtmittel-Markt.

Wichtigste Erkenntnisse des Berichts

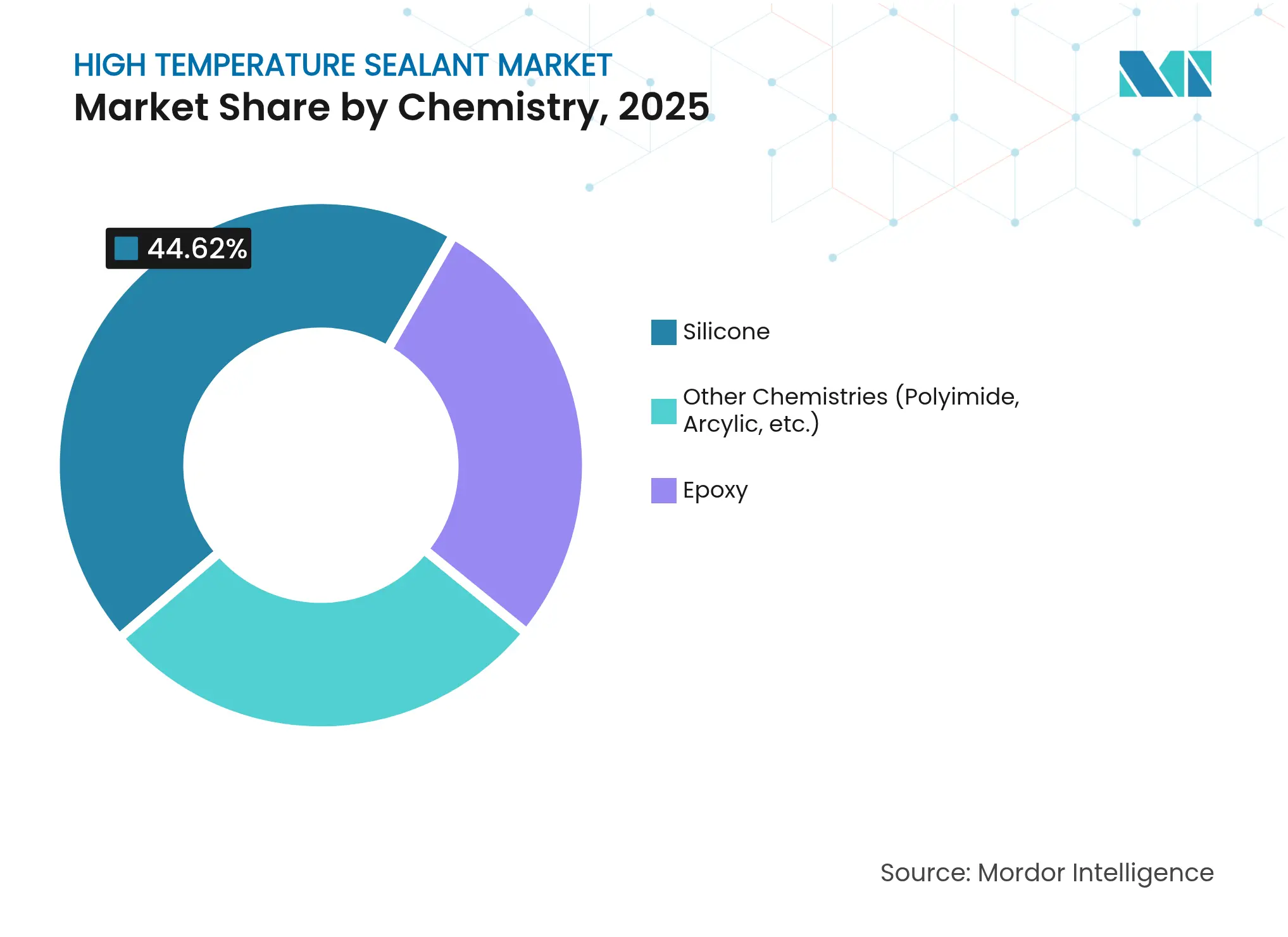

- Nach Chemie hielt Silikon im Jahr 2025 einen Anteil von 44,62 % am Hochtemperaturdichtmittel-Markt, während Polyimid- und Acrylalternativen bis 2031 voraussichtlich mit einer CAGR von 3,93 % expandieren werden.

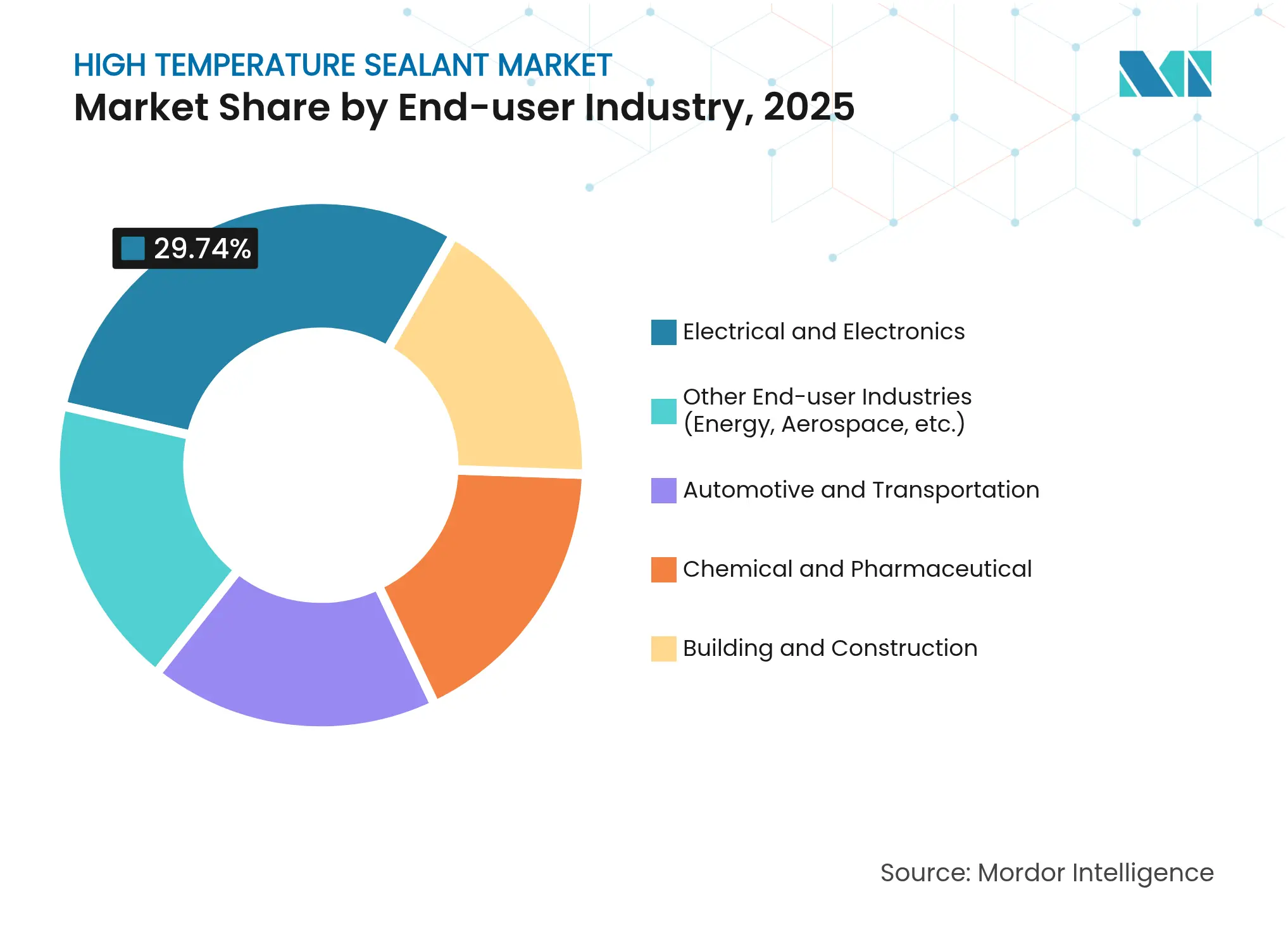

- Nach Endverbraucherbranche entfiel auf Elektro und Elektronik im Jahr 2025 ein Anteil von 29,74 % an der Größe des Hochtemperaturdichtmittel-Marktes; Luft- und Raumfahrt, Energie und andere Spezialendverbraucherbranchen wachsen bis 2031 mit einer CAGR von 4,09 %.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 41,35 % und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Hochtemperaturdichtmittel-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage aus Elektro- und Elektronikbaugruppen | +1.5% | Global, mit Schwerpunkt auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bedarf an Thermomanagement für Elektro- und Hybridfahrzeuge | +0.8% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Expansion von Hochtemperaturanwendungen in der Luft- und Raumfahrt sowie Verteidigung | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Geplante Turnaround-Zyklen in Raffinerien und Petrochemie | +0.3% | Global, mit Schwerpunkt auf Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz in Dichtungen für Concentrated-Solar-Power-Receiver | +0.2% | Naher Osten, Nordafrika, Südwesten der USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus Elektro- und Elektronikbaugruppen

Hochleistungschips mit höherer Leistungsdichte arbeiten nun bei Sperrschichttemperaturen von weit über 200 °C, sodass Gehäusebetriebe auf thermisch leitfähige Silikondichtmittel für Die-Attach-, Underfill- und Deckelversiegelungsprozesse angewiesen sind. Breitbandhalbleiter wie Siliziumkarbid und Galliumnitrid verschärfen die Wärmelast, während 5G-Funkanlagen und Edge-Server noch mehr Leistung auf kleinere Flächen konzentrieren[1]Mihai Banu, „Thermische Grenzflächenmaterialien für GaN-Bauelemente,” MDPI, mdpi.com. Dieser Druck erhöht den thermischen Zyklierungsstress und macht langlebige Abdichtung in asiatisch-pazifischen Megafabs, die die globale Produktion dominieren, unverzichtbar. Konstante Produktqualität, automatisierte Dosierung und schnelle Aushärteprofile positionieren Spezialsilikone als Standardwahl in diesem Segment des Hochtemperaturdichtmittel-Marktes.

Beschleunigter Bedarf an Thermomanagement für Elektro- und Hybridfahrzeuge

Batteriesätze integrieren typischerweise bis zu 5 Liter Wärmeübergangsmaterial, und jeder Kubikzentimeter dieses Materials muss von −40 °C bis 85 °C intakt bleiben, während er Elektrolyteinwirkung standhält. Der Wechsel zu 800-V-Antriebssträngen und schnellerem Laden verschärft die thermischen Gradienten, sodass Automobilhersteller Silikondichtmittel mit einer Wärmeleitfähigkeit von 3 W/m·K oder höher vorschreiben. Die Haftung muss außerdem Vibration und Torsion standhalten, insbesondere bei Skateboard-Fahrgestellkonstruktionen. China, Europa und die Vereinigten Staaten bleiben daher Prioritätsmärkte für neue Markteinführungen im Hochtemperaturdichtmittel-Markt, die auf Montagelinien für Elektromobilität abzielen.

Expansion von Hochtemperaturanwendungen in der Luft- und Raumfahrt sowie Verteidigung

Moderne Turbofan-Kerne werden zur Steigerung des Wirkungsgrads heißer betrieben, wodurch Abgaszonen entstehen, die sich 982 °C nähern. Dichtmittel müssen ihre Elastizität und chemische Integrität in Gegenwart von Flugkraftstoffen, Hydraulikflüssigkeiten und Raketenabgasfahnen bewahren. Prototypen von Hyperschallfahrzeugen setzen noch härtere Profile voraus und treiben die Entwicklung von keramikgefüllten Silikon- und Polyimidsystemen voran, die bei Temperaturen über 1.500 °C betrieben werden können. Nordamerikanische und europäische Verteidigungsbudgets stützen diese Nachfrage und sichern langfristige Unterstützung innerhalb des Hochtemperaturdichtmittel-Marktes.

Geplante Turnaround-Zyklen in Raffinerien und der Petrochemie

Turnarounds finden alle drei bis fünf Jahre statt und umfassen den vollständigen Austausch von Dichtungen und Verschlüssen an Anlagen, die bei 427 °C und 137,9 bar betrieben werden. Betreiber suchen zuverlässige Materialien, die ungeplante Ausfälle minimieren, insbesondere bei der Verarbeitung schwererer Rohölsorten. Raffinerien im Nahen Osten und an der Golfküste stellen erhebliche Budgets für Hochtemperaturdichtungssätze bereit und sichern so vorhersehbare, antizyklische Umsatzströme für Zulieferer.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge VOC- und Gefahrstoffvorschriften | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Kostendruck durch Alternativchemien für niedrigere Temperaturen | -0.6% | Global, mit Schwerpunkt auf kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei hochreinem Quarz und Spezialpolymeren | -0.3% | Global, mit Schwerpunkt auf Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Gefahrstoffvorschriften

Californias Regel 1168 begrenzt den VOC-Gehalt in vielen Dichtmittellinien auf 250 g/L und zwingt Formulierer zur Einführung von 100%-Feststoff- oder wasserbasierenden Systemen. Das REACH-Rahmenwerk der Europäischen Union verursacht zusätzliche Kennzeichnungs- und Voranmeldekosten und begünstigt große Hersteller mit robusten Regulierungsteams. Die Neuformulierung von Hochtemperaturprodukten ohne Einbußen bei der thermischen Stabilität stellt technische Hürden dar, insbesondere bei lösemittelhaltigen Chemien.

Kostendruck durch Alternativchemien für niedrigere Temperaturen

Polyurethan- und Acrylverbindungen mit einer Bewertung bis 200 °C kosten 20–40 % weniger als Premiumsilikon. Im Bauwesen oder bei Haushaltsgeräten setzen Ingenieure zunehmend auf diese Mitteltemperaturoptionen, um Stückkosten zu senken. Hybridsysteme, die Acrylmasse mit Hochtemperaturfüllstoffen kombinieren, dringen nun in Teile des Hochtemperaturdichtmittel-Marktes vor, die einst als Silikon-Domänen galten, und erzeugen Margenverengungen für Premiumanbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemie: Silikondominanz steht im Wettbewerb mit Spezialanwendungen

Silikon erfasste im Jahr 2025 einen Marktanteil von 44,62 % am Hochtemperaturdichtmittel-Markt, gestützt durch bewährte Stabilität von −65 °C bis 300 °C und Kompatibilität mit automatisierter Dosierung. Phenylmodifizierte Qualitäten verschieben die oberen Einsatzgrenzen auf 478 °C, während silberbeschichtete Glasfüller elektrische Leitfähigkeit für Wärmespreizer-Anbaulinien einführen. Diese technologische Tiefe hält Silikon trotz neuer Konkurrenten im Kern des Hochtemperaturdichtmittel-Marktes.

Polyimid-, Epoxid- und Spezialacrychemien zusammen werden voraussichtlich mit einer CAGR von 3,93 % wachsen, was steigende Anforderungen über die obere Grenze von Silikon hinaus widerspiegelt. Polyimid überzeugt in Turbostrahltriebwerksgondeln, während Epoxidqualitäten bei der Vergussmasse in der Elektronik dominieren, wo Starrheit und chemische Beständigkeit Flexibilität übertreffen. Die gesamte Größe des Hochtemperaturdichtmittel-Marktes für diese Alternativen wird voraussichtlich stetig wachsen, da Luft- und Raumfahrt, Verteidigung und Nischenmarktsegmente für erneuerbare Energien höhere Betriebstemperaturbereiche auslagern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Elektronikführerschaft inmitten der Diversifizierung

Elektro und Elektronik absorbierten im Jahr 2025 29,74 % der Größe des Hochtemperaturdichtmittel-Marktes, da schrumpfende Die-Abdrücke den Wärmefluss über Lotbumps und Underfills konzentrierten. Leistungsumrichtermodule in Windturbinen und Solarwechselrichtern verwenden Silikongele, um Differenzausdehnung zu bewältigen und Drahtbonds bei Sperrschichttemperaturen von 175 °C zu schützen. Neue 3D-Chiplet-Gehäuse verstärken die Nachfrage nach widerstandsfähigen Dichtmitteln zusätzlich.

Luft- und Raumfahrt, neue Energie und andere Spezialsektoren werden voraussichtlich mit einer CAGR von 4,09 % wachsen. Die Abdichtung von Elektrofahrzeugbatteriesätzen, Wasserstoffelektrolyseur-Stapeln und Flansche von Concentrated-Solar-Power-Receivern erfordern alle Materialien, die Hunderte von Grad überspannen und gleichzeitig Kohlenwasserstoffen oder Salzschmelzen standhalten können. Diese neueren Absatzmärkte diversifizieren den Umsatz und schützen den Hochtemperaturdichtmittel-Markt vor zyklischen Schwankungen in einzelnen Sektoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik führt den Hochtemperaturdichtmittel-Markt mit einem Anteil von 41,35 % im Jahr 2025 an, getrieben von Technologieclustern, die sich von Peking bis Bengaluru erstrecken. Chinas Halbleiteraufbau steigert die Nachfrage nach thermisch leitfähigen Silikonpasten in Flip-Chip-Linien, während japanische Automobilhersteller Hochspannungsbatteriedesigns einsetzen, die die Betriebstemperaturen erhöhen. Indiens pharmazeutische Reaktoren sind ebenfalls auf bis zu 300 °C getestete Polyimiddichtungen angewiesen. Aufstrebende ASEAN-Standorte wie Thailand ziehen Investitionen an, wie der 8-Milliarden-Yen-Folienbetrieb von Sekisui in Rayong belegt, der die lokale Nachfrage nach Spezialmaterialien verankert.

Nordamerika bleibt für Spezialanwendungen in der Luft- und Raumfahrt sowie der Verteidigung entscheidend, die Ultrahochtemperaturdichtmittel über 500 °C vorschreiben. Der Raffinerie-Korridor an der Golfküste löst vorhersehbare Turnaround-Zyklen und beträchtliche Aufträge für grafitgefüllte Dehnungsfugen aus. Mexikos Rolle als Montagebasis für Elektrofahrzeuge schafft zusätzliche Nachfrage, insbesondere für die Abdichtung von Batterien und Leistungselektronik.

Europa setzt Schwerpunkte auf Nachhaltigkeit und Regulierung. Deutsche Automobilzulieferer der Ersten Ebene erfordern REACH-konforme Silikone, die trotzdem Brandschutznormen bestehen, während der britische Zivilluftfahrtsektor jede Charge von Polyimidklebstoff nach Entflammbarkeits- und Druckverformungsrest-Kriterien validiert. Die Concentrated-Solar-Power-Pipeline Südeuropas, insbesondere in Spanien, setzt Natriumsilikate-Dichtmittel ein, die tägliche Temperaturwechsel zwischen Umgebungstemperatur und 700 °C standhalten können. Diese Dynamiken stellen insgesamt sicher, dass sich der Hochtemperaturdichtmittel-Markt im Einklang mit den Zielen der Green-Deal-Politik weiterentwickelt.

Wettbewerbslandschaft

Der Hochtemperaturdichtmittel-Markt weist eine moderate Fragmentierung auf, jedoch ist eine sichtbare Konsolidierungsdynamik zu beobachten. Globale Marktführer wie Arkema, Henkel und Dow kombinieren Mehrwerkskala mit Anwendungstechnikteams, die Produkte in der Designphase einbetten. Sika steigerte den Umsatz 2024 in lokalen Währungen um 7,4 %, indem es jüngste Akquisitionen im Dach- und Baudichtungsbereich integrierte und damit das Cross-Selling-Potenzial für seine hitzebeständigen Produktlinien erweiterte[2]Sika AG, „Akquisitionsstrategie und Markterweiterung,” Sika.com. Henkel brachte UV-härtbare Vergussmassen auf den Markt, die unmittelbare Hochdruckprüfungen bestehen und Kundenproduktionszyklen verkürzen. Dow erweiterte sein Photovoltaikangebot mit der DOWSIL PV-Plattform, die Rahmendichtungen bei Dauertemperaturen nahe 150 °C sichert.

Mittelgroße Anbieter verfolgen regionale Marktpositionen durch keramikgefüllte Spezialangebote, die auf Hyperschallflüge, Salzschmelzeventile und Lithium-Ionen-Brandschutzbarrieren zugeschnitten sind. Die Widerstandsfähigkeit der Lieferkette hat nach den Rohstoffschocks von 2024 einen hohen Stellenwert in Beschaffungskarten, was OEMs dazu bewegt, Partner mit rückwärtsintegrierten Quarz- oder Siloxanmonomer-Assets zu bevorzugen. Digitale Formulierungswerkzeuge, additive Fertigung und automatisierte Dosiergeräte runden die wettbewerbsdifferenzierenden Faktoren ab, die den Hochtemperaturdichtmittel-Markt neu gestalten.

Start-up-Innovatoren setzen auf biobasierte Silikonanaloga und energieeffiziente Aushärtemethoden und stimmen Produktentwicklungspläne auf Kreislaufwirtschaftsziele in Europa ab. Derweil steigern asiatische Konzerne weiterhin ihre hausinterne Dichtmittelproduktion zur Unterstützung eigener Elektronik- und Automobilbetriebe. Auf allen Ebenen ist die kontinuierliche Investition in Prüflaboratorien, die Leistungsfähigkeit über 400 °C zertifizieren, der gemeinsame Nenner – ein Ausdruck der Nulltoleranz der Kunden gegenüber thermischen Ausfällen in elektrifizierten, unternehmenskritischen Ausrüstungen.

Marktführer im Bereich Hochtemperaturdichtmittel

Dow

Henkel AG and Co. KGaA

Arkema

3M

H.B. Fuller

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: Henkel brachte zwei neue Vergussdichtmittel auf den Markt: das silikonbasierte Loctite SI 5035 und das polyacrylatbasierte Loctite AA 5832. Beide Hochtemperaturdichtmittel halten unmittelbar nach der UV-Härtung Hochdruckprüfungen stand.

- März 2023: Dow erweiterte sein Silikon-Hochtemperaturdichtmittel-Portfolio durch die Einführung der DOWSIL PV-Produktlinie, die sechs Spezialprodukte für die Montage von Photovoltaikmodulen umfasst. Diese Produkte sind für Rahmenversiegelung, Schienenverklebung und gebäudeintegrierte Photovoltaik-Anwendungen konzipiert.

Berichtsumfang des globalen Hochtemperaturdichtmittel-Marktberichts

Der Hochtemperaturdichtmittel-Marktbericht umfasst:

| Silikon |

| Epoxid |

| Andere Chemien (Polyimid, Acryl usw.) |

| Elektro und Elektronik |

| Automobil und Transport |

| Chemie und Pharma |

| Bau und Konstruktion |

| Andere Endverbraucherbranchen (Energie, Luft- und Raumfahrt usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Chemie | Silikon | |

| Epoxid | ||

| Andere Chemien (Polyimid, Acryl usw.) | ||

| Nach Endverbraucherbranche | Elektro und Elektronik | |

| Automobil und Transport | ||

| Chemie und Pharma | ||

| Bau und Konstruktion | ||

| Andere Endverbraucherbranchen (Energie, Luft- und Raumfahrt usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hochtemperaturdichtmittel-Marktes?

Die Größe des Hochtemperaturdichtmittel-Marktes beträgt im Jahr 2026 USD 3,19 Milliarden und wird bis 2031 voraussichtlich USD 3,71 Milliarden erreichen.

Welche Chemie führt den Hochtemperaturdichtmittel-Markt an?

Silikon dominiert mit einem Marktanteil von 44,62 % im Jahr 2025, da es Flexibilität, thermische Stabilität und Verarbeitungsfreundlichkeit vereint.

Warum ist Asien-Pazifik das größte regionale Segment?

Elektronikhersteller, Automobilbatterieproduktion und Infrastrukturausbau verleihen Asien-Pazifik einen Umsatzanteil von 41,35 % und die schnellste Wachstumsrate.

Wie wirken sich Umweltvorschriften auf Zulieferer aus?

VOC-Grenzwerte gemäß Vorschriften wie Californias Regel 1168 erfordern eine Neuformulierung hin zu lösemittelarmen oder lösemittelfreien Systemen, was die F&E-Ausgaben und Compliance-Kosten erhöht.

Welche Anwendungen treiben die zukünftige Nachfrage an?

Batteriesätze für Elektrofahrzeuge, Breitbandhalbleitermodule und Concentrated-Solar-Power-Receiver werden voraussichtlich bis 2030 das größte zusätzliche Volumen generieren.

Seite zuletzt aktualisiert am: