Größe und Marktanteil des chinesischen Dichtungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2026) | 3.55 Milliarden US-Dollar |

| Marktgröße (2031) | 4.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Dichtungsmittelmarkts von Mordor Intelligence

Die Größe des chinesischen Dichtungsmittelmarkts wird voraussichtlich von 3,34 Milliarden USD im Jahr 2025 auf 3,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,61 % über den Zeitraum 2026–2031 einen Wert von 4,89 Milliarden USD erreichen. Eine fortschreitende Verlagerung hin zu Spezialchemikalien für die Montage von Elektrofahrzeugen, Photovoltaikmodulen und hochdichter Elektronik treibt die durchschnittlichen Verkaufspreise in die Höhe, auch wenn das allgemeine Bauwachstum sich abschwächt. Die regulatorische Verschärfung bei flüchtigen organischen Verbindungen (VOC) beschleunigt die Produktreformulierung und begünstigt VOC-arme Alkohol-härtende Silikone und reaktive Polyurethan-Hybride, die mit den Vorschriften für nachhaltiges Bauen übereinstimmen. Die Volatilität der vorgelagerten Rohstoffe, insbesondere bei Dimethylcyclosiloxan- und D4-Zwischenprodukten, drückt weiterhin die Bruttomargen kleiner und mittelgroßer Hersteller, denen Absicherungsinstrumente oder eigene Siloxankapazitäten fehlen. Multinationale Unternehmen setzen derweil verstärkt auf lokale Strategien, indem sie Forschungs- und Entwicklungszentren sowie Pilotlinien aufbauen, die Entwicklungszyklen verkürzen und die Leistung an inländische Standards anpassen. Wachstumschancen in der Mitte des Jahrzehnts konzentrieren sich zunehmend auf automatisierungsgerechte, einkomponentige UV-härtende Materialien, die eine mannlose Fertigung und die Validierung intelligenter Fabriken unterstützen und einen breiteren Digitalisierungsschub im chinesischen Dichtungsmittelmarkt fördern.

Wichtigste Erkenntnisse des Berichts

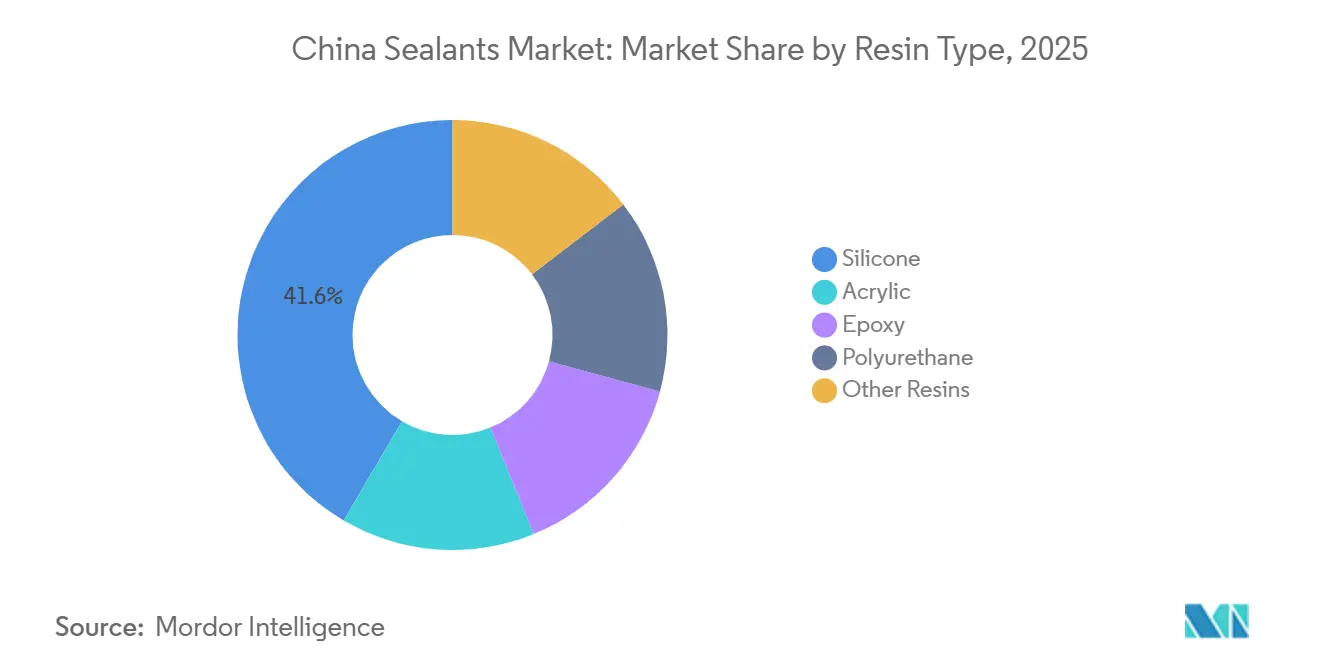

- Nach Harztyp führten Silikondichtungsmittel mit einem Marktanteil von 41,55 % am chinesischen Dichtungsmittelmarkt im Jahr 2025, während Polyurethan bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen wird.

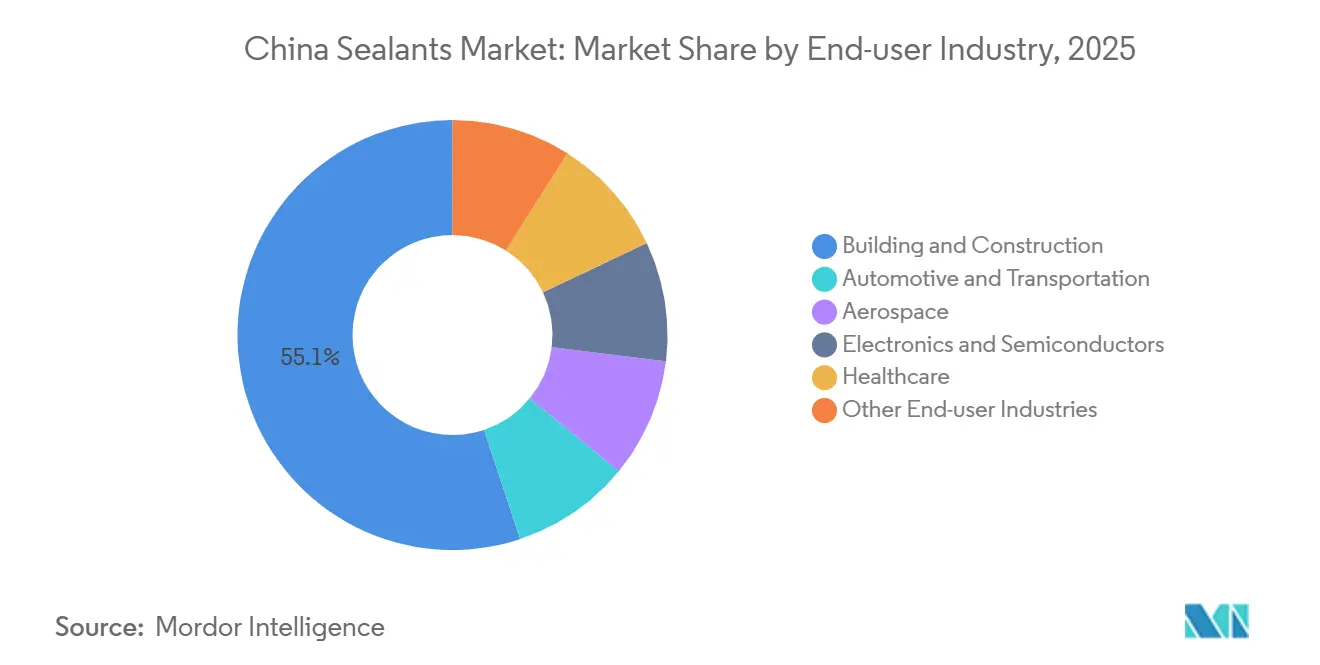

- Nach Endverbraucher entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 55,10 % an der Marktgröße des chinesischen Dichtungsmittelmarkts; Elektronik und Halbleiter verzeichnen bis 2031 eine CAGR von 7,88 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Dichtungsmittelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchsetzung von Vorschriften für nachhaltiges Bauen beschleunigt die Nachfrage nach hochwertigen VOC-armen Dichtungsmitteln | +1.2% | Landesweit, am stärksten in Städten der ersten Kategorie und im Jangtse-Flussdelta | Mittelfristig (2–4 Jahre) |

| Leichtbau im Automobilbereich treibt den Wandel hin zur Mehrsubstrat-Verbindungstechnik | +1.5% | Jangtse-Delta, Perlflussdelta, Chengdu-Chongqing-Cluster | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce-Lagerwesen steigert den Einsatz von Bodenfugen- und Kühllagerdichtungsmitteln | +0.8% | Logistikzentren der zweiten/dritten Kategorie, Küstenknoten der Kühlkette | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion des chinesischen MRO-Ökosystems in der kommerziellen Luft- und Raumfahrt | +0.4% | Standorte Shanghai, Xi'an, Chengdu | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter Fabriken fördert einkomponentige UV-härtende Dichtungsmittel | +1.0% | Jiangsu, Shandong, Anhui, Hubei, Hunan, Guangdong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchsetzung von Vorschriften für nachhaltiges Bauen beschleunigt die Nachfrage nach hochwertigen VOC-armen Dichtungsmitteln

Der verbindliche nationale Standard GB 30981.1-2025, der ab Juni 2026 in Kraft tritt, verschärft die Grenzwerte für VOC, halbflüchtige Verbindungen, Biozide und Schwermetalle in Architekturfarben und Zubehörmaterialien und zwingt die Hersteller zur Reformulierung oder riskiert höhere Umweltschutzsteuern und Provinzprüfungen[1]Staatliche Marktaufsichtsbehörde, "GB 30981.1-2025 Text," samr.gov.cn. Die Anforderungen zur Lebenszyklusbewertung im Gruppenstandard T/CBMF 297-2024 erhöhen die Beschaffungsanforderungen für öffentliche Projekte und fördern Alkohol-härtende Silikone und wasserbasierte Acrylate in Vorhangfassaden- und Fertigbaufugen. Ergänzende Rahmenwerke wie GB/T 35609-2025 integrieren Umweltkennzahlen in die Kennzeichnung nachhaltiger Produkte und beschleunigen die Marktspaltung, bei der herkömmliche Oxim-härtende Silikone hauptsächlich über den Preis in Renovierungskanälen für Wohngebäude konkurrieren. Städte der ersten Kategorie schreiben bereits die digitale VOC-Emissionsberichterstattung über Echtzeit-Überwachung vor und verschaffen Unternehmen, die in emissionsarme Pilotlinien investiert haben, einen Vorteil als Erstanwender. Da die Compliance-Kosten steigen, belohnt der chinesische Dichtungsmittelmarkt zunehmend vertikal integrierte Lieferanten, die zu schnellen Formulierungsänderungen und einer lückenlosen Rückverfolgbarkeit von der Wiege bis zum Werkstor in der Lage sind.

Leichtbau im Automobilbereich treibt den Wandel hin zur Mehrsubstrat-Verbindungstechnik

Chinas Elektrofahrzeugsegment verlagert sich von mechanischen Verbindungselementen hin zu klebstoffintensiven Aluminium- und Mischkarosserien, um strenge Reichweiten- und Effizienzziele zu erfüllen. Der Markt für Verbindungsverfahren bei Aluminium-Legierungskarosserien im Automobilbereich hatte im Jahr 2024 ein Volumen von rund 86 Milliarden RMB (12 Milliarden USD) und soll bis 2030 auf 230 Milliarden RMB (32 Milliarden USD) ansteigen, da der Anteil von Aluminiumkarosserien auf 40 % steigt[2]Sina Finance, "Prognose der Verbindungskosten für Aluminiumkarosserien," finance.sina.com.cn. Strukturelle Polyurethan-Klebstoffe werden wegen ihrer Aushärtung bei Umgebungstemperatur und Schwingungsdämpfung bevorzugt und unterstützen höhere Taktzeiten auf robotisierten Linien. Flaggschiff-Elektrofahrzeugplattformen wie der NIO ET7 verfügen über mehr als 120 Meter crashfesten Strukturklebstoff pro Fahrzeug, eine dreifache Steigerung gegenüber Modellen der ersten Generation. Inländische Tier-1-Zulieferer, die gemeinsam mit Automobilherstellern proprietäre Klebrezepturen entwickeln, verkürzen Designiterationen und sichern geistiges Eigentum im Inland, was die technologische Basis des chinesischen Dichtungsmittelmarkts stärkt.

Boom im E-Commerce-Lagerwesen steigert den Einsatz von Bodenfugen- und Kühllagerdichtungsmitteln

Die Kühlkettenkapazität erreichte im Jahr 2025 277 Millionen m³, ein Anstieg von 5,53 % gegenüber dem Vorjahr, und die Kühlfahrzeugflotten wuchsen um 19 % auf 587.900 Einheiten. Nationale politische Anreize subventionieren Logistikparks auf Kreisebene, was zu einem höheren Verbrauch von flexiblen Polyurethan- und Polysulfid-Dichtungsmitteln für Isolierpanelfugen und Silikondichtungen für -30 °C-Türen führt. Das Joint Venture von MEDLOG im März 2026 in Lingang integriert 80.000 Tonnen Kapazität mit automatisierten Lagerverwaltungssystemen und veranschaulicht, wie neue Projekte Leistungsspezifikationen wie Glasübergangstemperaturen von -60 °C für Bodenfugen einplanen. Jede 10.000 m² Kühllagerboden verbraucht rund 2,5 Tonnen tieftemperaturbeständiges Acryl-Dichtungsmittel, was einen messbaren Mengenhebel für den chinesischen Dichtungsmittelmarkt darstellt.

Rasante Expansion des chinesischen MRO-Ökosystems in der kommerziellen Luft- und Raumfahrt

Mit zunehmenden Auslieferungen der COMAC C919 benötigen inländische Wartungs-, Reparatur- und Überholungszentren (MRO) Polysulfid- und Polythioether-Dichtungsmittel, die nach Boeing- und Airbus-äquivalenten Materialspezifikationen zugelassen sind. Qualifizierungszyklen von drei bis fünf Jahren schaffen hohe Markteintrittsbarrieren, aber einmal zugelassen kann der jährliche Neudichtungsbedarf für eine Schmalrumpfflotte von 500 Flugzeugen 400 Tonnen übersteigen. Die gemeinsame Ansiedlung von Dichtungsmittel-Pilotlinien in Verbundstoff-Rumpffabrikationsparks in Shanghai und Xi'an reduziert transportbedingte Haltbarkeitsverluste und positioniert den chinesischen Dichtungsmittelmarkt für einen langfristigen Luft- und Raumfahrt-Annuitätsstrom.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Silikonmonomerpreise drücken die Margen | -0.90% | Landesweit, betrifft alle silikonabhängigen Hersteller | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Umweltprüfungen der Provinzen zu Lösemittelemissionen | -0.60% | Landesweit, mit strengster Durchsetzung in Peking-Tianjin-Hebei, Jangtse-Flussdelta, Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Überkapazitäten bei minderwertigen Bausilikon-Produkten | -0.60% | Landesweit, besonders ausgeprägt in Binnenprovinzen und Städten der dritten/vierten Kategorie, wo Standardprodukte dominieren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Silikonmonomerpreise drücken die Margen

Die Spotpreise für Dimethylcyclosiloxan (DMC) stiegen im November 2025 um 20 % auf 13.200 RMB (1.892,88 USD) pro Tonne, nachdem Monomerhersteller koordinierte Produktionskürzungen von 30 % vorgenommen hatten. Wasserkraftdrosselungen in Südwestchina und höhere Industriesiliziumkosten trieben die Notierungen bis Januar 2026 weiter auf 13.775 RMB (1.975,33 USD) pro Tonne. Kleinere Formulierer, denen langfristige Verträge oder finanzielle Absicherungen fehlen, verzeichneten eine Komprimierung der Bruttomargen um bis zu 450 Basispunkte. Große integrierte Akteure wie Wacker nutzten eigene Siloxankapazitäten, um Kostenschwankungen abzufedern, und vergrößerten damit die Wettbewerbslücken im chinesischen Dichtungsmittelmarkt.

Zunehmende Umweltprüfungen der Provinzen zu Lösemittelemissionen

Nach Leitlinien des Ministeriums für Ökologie und Umwelt schreiben lokale Inspektoren eine kontinuierliche VOC-Überwachung (Überwachung flüchtiger organischer Verbindungen) und Sicherheitsüberprüfungen durch Dritte alle drei Jahre für lösemittelbasierte Produktionslinien vor. Compliance-Nachrüstungen, regenerative thermische Oxidatoren, Aktivkohlebetten und Lösemittelrückgewinnungssysteme erhöhen die Betriebskosten mittelgroßer Anlagen um 3 %–6 %. Nicht konforme Linien riskieren sofortige Stilllegungen, was eine strukturelle Verlagerung hin zu wasserbasierten und 100 %-Feststoff-Chemikalien antreibt. Da die Umweltabgaben im Jahr 2026 auf weitere VOC-Arten ausgeweitet werden, riskieren lösemittelintensive Produktportfolios Abschreibungen auf gestrandete Vermögenswerte, was das kurzfristige Wachstum von Teilen der chinesischen Dichtungsmittelbranche dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikonvorherrschaft sieht sich der Polyurethan-Herausforderung gegenüber

Silikonprodukte hatten im Jahr 2025 einen Marktanteil von 41,55 % am chinesischen Dichtungsmittelmarkt, gestützt durch bewährte Langlebigkeit bei Vorhangfassadenverglasung, Fassadenplatten und Photovoltaikmodulen. Die prognostizierte CAGR von 7,56 % für Polyurethan bis 2031 wird durch die Direktverglasung bei Fahrzeugen mit neuer Energie und durch Kühllagerisolierplatten angetrieben, die Flexibilität bei Minustemperaturen erfordern. Epoxid-, Acryl- und MS-Hybrid-Chemikalien bleiben Wachstumsnischen, wobei MS-Hybride dank isocyanatfreier Sicherheit und schnellerer Grünfestigkeit jährlich 80 Basispunkte Marktanteil hinzugewinnen.

Der Kostennachteil von Silikon vergrößert sich, wenn D4-Zwischenprodukte steigen, aber die Formulierungswissenschaft, Neutralhärtungskatalysatoren, Haftvermittler und UV-Stabilitätspakete heben weiterhin die Leistungsobergrenzen an. Wackers Spezialsilikon-Hub in Zhangjiagang liefert hochreine Flüssigkeiten, die ursprünglich aus Deutschland importiert wurden, und verkürzt die Vorlaufzeiten für Elektronikverkapselungsqualitäten. Inländische Herausforderer wie Guangzhou Jointas bewerben MS-Hybride mit einstellbarer Shore-A-Härte von 20 bis 50 und primerloser Haftung auf verzinktem Stahl, ein überzeugendes Angebot in Modulbaufabriken, die mehrmals pro Schicht das Substrat wechseln. Im Prognosezeitraum wird sich der chinesische Dichtungsmittelmarkt eher hin zu diversifizierten Harzportfolios als zu einer Dominanz einzelner Chemikalien entwickeln.

Nach Endverbraucherbranche: Elektronik überholt Bauwesen

Bauwesen und Konstruktion absorbierten 55,10 % der Nachfrage im Jahr 2025, aber ihr Beitrag zum inkrementellen Volumen wird bis 2031 sinken, da der Immobilienmarkt sich stabilisiert und die Infrastruktur auf Wartung umstellt. Elektronik und Halbleiter, vor einem Jahrzehnt noch der kleinste Endverbraucher, sind nun mit einer CAGR von 7,88 % im Prognosezeitraum (2026–2031) am schnellsten wachsend, angetrieben durch Unterfüll- und Wärmeübergangsmaterialien für KI-Beschleuniger und 5G-Basisstationen. Automobil und Transport bleiben die dritte Säule, deren Entwicklung durch die Evolution des Batteriepackdesigns und neue Sicherheitsvorschriften bestimmt wird, die flammhemmende, ausgasungsarme Materialien erfordern. Luft- und Raumfahrt sowie Gesundheitswesen zusammen machen einen sehr geringen Anteil am aktuellen Verbrauch aus, erzielen aber Bruttomargen, die 1,7- bis 2,0-mal höher sind als bei Bauprodukten, was Forschungs- und Entwicklungsbudgets aufrechterhält und Zertifizierungsinvestitionen rechtfertigt.

Wachsende Siliziumkarbid-Leistungsmodule in Elektrofahrzeugen benötigen Wärmegele mit einer Leitfähigkeit von mehr als 6 W/mK, während sie Schwingungsstandards für 8-Jahres-/160.000-km-Garantien erfüllen müssen. Inländische Lieferanten wie Huitian stellten 2025 einen 7 W/mK Silikon-Spaltfüller vor, der innerhalb von sechs Monaten von einem führenden Batteriepack-Hersteller validiert wurde. Solche Erfolge veranschaulichen, wie der chinesische Dichtungsmittelmarkt zu einem Innovationstestfeld wird, anstatt lediglich ein volumengetriebenes Umfeld zu sein.

Geografische Analyse

Der regionale Verbrauch konzentriert sich auf drei küstennahe Megacluster, verteilt sich jedoch mit der industriellen Verlagerung ins Landesinnere. Das Jangtse-Flussdelta repräsentiert den Großteil der nationalen Nachfrage und wächst in einem gleichmäßigen jährlichen Tempo. Ein dichtes Ökosystem aus Automobilwerken in Shanghai und Suzhou, fortschrittlichen Halbleiterfabriken in Wuxi und Kunshan sowie aggressiven U-Bahn-Projekten sorgt für eine breite Nachfrage nach Dichtungsmitteln. Henkels Inspirationszentrum in Shanghai mit einem Investitionsvolumen von 60 Millionen EUR beschäftigt mehr als 500 Wissenschaftler, die gemeinsam Spezialqualitäten für inländische Linienqualifizierungen entwickeln, was das Vertrauen in die Innovationstiefe des Korridors unterstreicht.

Das Perlflussdelta verfügt über die höchste Dichte an Elektronikmontagebetrieben. Das Portfolio von mehr als 600 Patenten von Guangzhou Baiyun Technology verankert die regionale technische Führungsposition, und die Beteiligung am Terminal 3 des Internationalen Flughafens Guangzhou Baiyun unterstreicht die Baukompetenz. Shenzhens Elektrofahrzeugbatterie-Hub steigert die Nachfrage nach flammhemmenden Vergussmassen weiter und erhöht die Durchdringung von Polyurethan und MS-Hybriden.

Der Bohai-Rand, Peking, Tianjin, Hebei und Shandong hinken den Küstenregionen beim Wachstum hinterher, profitieren aber von petrochemischen Rohstoffsynergien und staatlich geführten Logistikzentren. Strengere Umweltprüfungen beschleunigen hier den Übergang zu VOC-armen Produkten schneller als im nationalen Durchschnitt. Binnenprovinzen wie Sichuan, Chongqing und Hubei bieten zweistelliges Verbrauchswachstum auf kleiner Basis, da Verlagerungspolitiken Elektronik-Subunternehmen und Leichtfahrzeugmontage ins Landesinnere ziehen.

Einheitliche nationale Vorschriften koexistieren mit ungleichmäßiger Durchsetzung. Städte der ersten Kategorie setzen Echtzeit-VOC-Sensoren ein und verhängen Bußgelder innerhalb von Tagen nach Verstößen, während einige Binnenpräfekturen noch auf vierteljährliche manuelle Probenahmen angewiesen sind. Folglich werden hochwertige VOC-arme Produkte zuerst in Küstenregionen nachgefragt und kaskadieren dann ins Landesinnere, wenn die Durchsetzung aufholt. Diese gestaffelte Compliance-Kurve verlängert den gesamten Upgrade-Zyklus des chinesischen Dichtungsmittelmarkts und glättet die Nachfragevolatilität.

Wettbewerbslandschaft

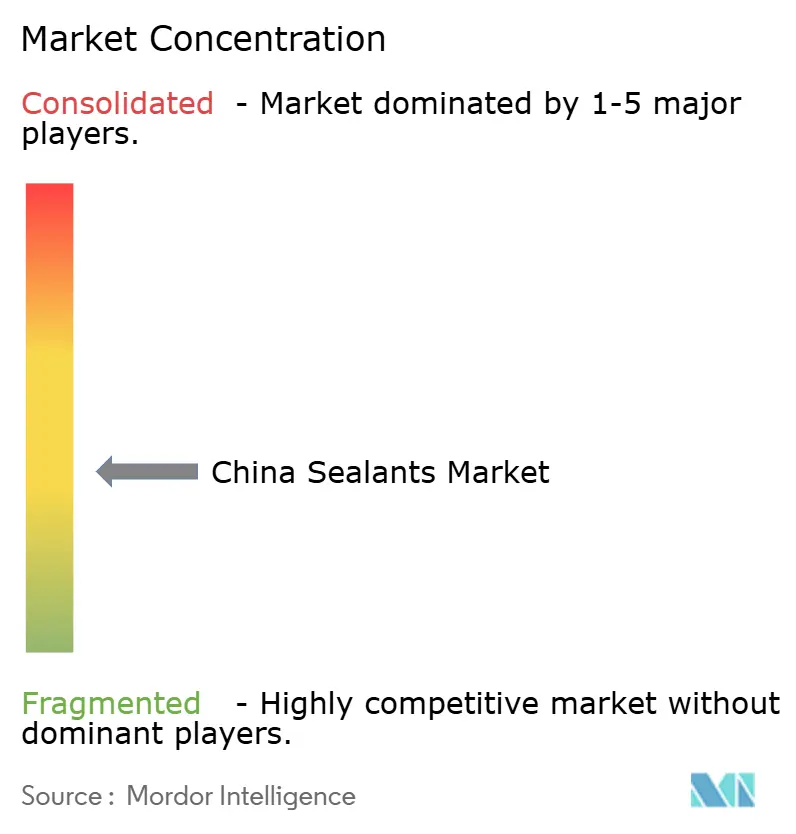

Der chinesische Dichtungsmittelmarkt ist mäßig fragmentiert. Digitale Disruptoren, typischerweise Ausgründungen aus universitären Forschungslabors, pilotieren blockchain-gestützte Chargenrückverfolgbarkeit und KI-gesteuerte Viskositätskontrolle und fordern damit etablierte Hersteller heraus, die noch auf Papierbescheinigungen und manuelle Qualitätskontrollprotokolle angewiesen sind. Insgesamt nimmt die Innovationsgeschwindigkeit zu, und Lieferanten, die schnelle Prototypenzyklen nicht erfüllen können, riskieren verdrängt zu werden, was einen zunehmend dynamischen chinesischen Dichtungsmittelmarkt unterstreicht.

Marktführer der chinesischen Dichtungsmittelbranche

Chengdu Guibao Science and Technology Co., Ltd.

Sika AG

Dow

Henkel AG & Co. KGaA

Guangzhou Baiyun Technology Co, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: WACKER und SICO Performance Material eröffneten ein Anwendungsentwicklungszentrum in Jining, China. Die Einrichtung konzentriert sich auf die Entwicklung von Hochleistungsadditiven für Kunststoffe, Beschichtungen und Klebstoffe, wobei organofunktionelle Silane die Eigenschaften von Hochleistungsdichtungsmitteln verbessern.

- September 2025: Henkel AG & Co. KGaA gab die Eröffnung seines neuen Inspirationszentrums für Klebstofftechnologien in Shanghai bekannt. Der Standort bringt mehr als 500 Wissenschaftler und technische Experten zusammen und unterstützt Kunden in einer Vielzahl von Branchen mit führenden Lösungen in den Bereichen Klebstoffe, Dichtungsmittel und Funktionsbeschichtungen.

Berichtsumfang des chinesischen Dichtungsmittelmarkts

Dichtungsmittel, flexibel und pastenförmig, füllen Lücken, Fugen und Risse zwischen Oberflächen und blockieren effektiv Luft, Wasser, Feuchtigkeit und Staub. Dichtungsmittel werden in der Luft- und Raumfahrt, im Bauwesen, in der Automobilindustrie und im Gesundheitswesen eingesetzt und schützen Fugen. Im Gegensatz zu Klebstoffen konzentrieren sich Dichtungsmittel auf die Bereitstellung von Wasserbeständigkeit und Abdichtung, nicht auf strukturelle Verbindungen.

Der Bericht zum chinesischen Dichtungsmittelmarkt ist nach Harz und Endverbraucherbranche segmentiert. Nach Harz ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil und Transport, Bauwesen und Konstruktion, Gesundheitswesen, Elektronik und Halbleiter sowie andere Endverbraucherbranchen segmentiert. Die Marktgröße und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Luft- und Raumfahrt |

| Elektronik und Halbleiter |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Automobil und Transport | |

| Luft- und Raumfahrt | |

| Elektronik und Halbleiter | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobil, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden einkomponentige und zweikomponentige Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 %-Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen zwischen der Europäischen Union und Vietnam | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein "Importsubstitutions"-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen