Größe und Marktanteil des russischen Dichtungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

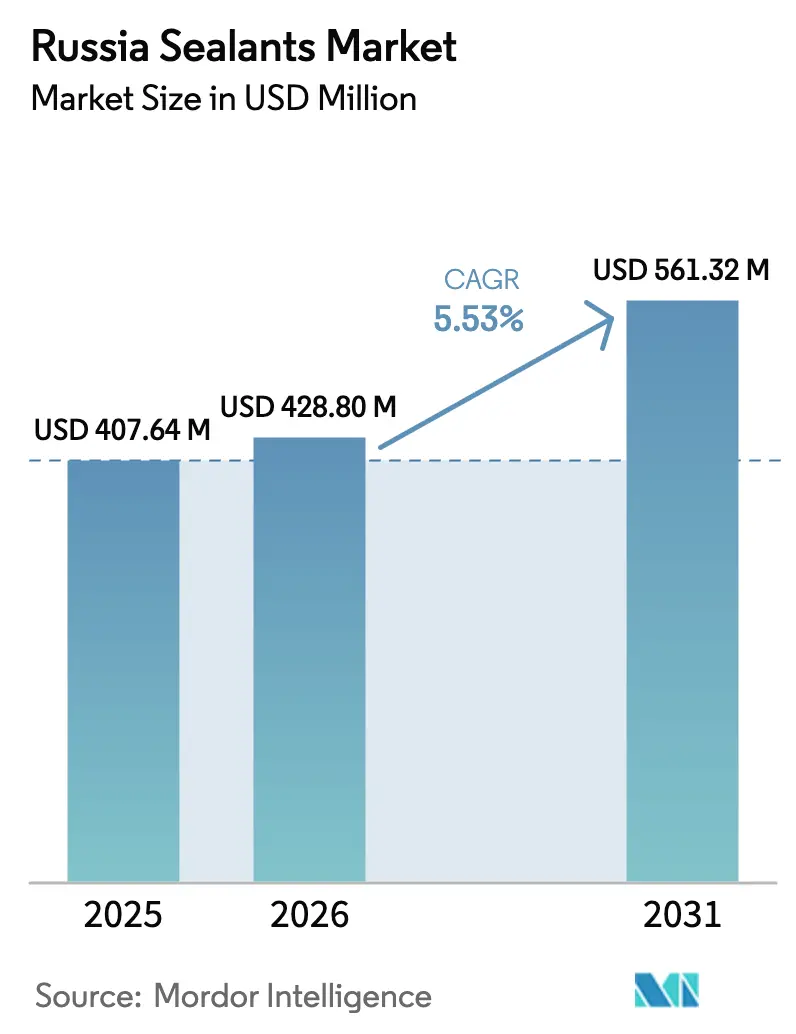

| Marktgröße im Basisjahr (2025) | 407.64 Millionen US-Dollar |

| Marktgröße (2026) | 428.80 Millionen US-Dollar |

| Marktgröße (2031) | 561.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Dichtungsmittelmarkts von Mordor Intelligence

Die Marktgröße des russischen Dichtungsmittelmarkts wurde im Jahr 2025 auf 407,64 Millionen USD geschätzt und soll von 428,80 Millionen USD im Jahr 2026 auf 561,32 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031). Staatlich geförderte Schienen- und Autobahnkorridore, ein Anstieg der in Moskau im Januar 2026 gestarteten Wohnfläche um 42 % und ein Anstieg um 50 % im Februar 2026 untermauern ein solides Mengenwachstum, während Arbeitskräftemangel und ein Rubel-Rückgang von 25 % seit Mitte 2024 den Kostendruck erhöht halten. Silikonbasierte Qualitäten bedienen 219 Wolkenkratzer, die zwischen 2025 und 2027 fertiggestellt werden sollen, während Polyurethanqualitäten mit einer Bewertung von -60 °C bis +70 °C eine überdurchschnittliche Nachfrage von Arctic LNG 2 und ähnlichen Energieprojekten in Kälteklimata verzeichnen. Auf der Angebotsseite sind Henkel, Sika, Dow und Wacker Chemie für 70–80 % der Silikonmonomere auf Importe angewiesen, doch Ambrella Silicon und SIBUR lokalisieren Zwischenprodukte, die die Währungsexposition für inländische Formulierer bis Ende 2027 verringern könnten. Fusionen wie der Kauf von Akkim durch Sika im Februar 2026 schaffen regionale Kapazitäten, die über die Türkei und Kasachstan nach Russland geleitet werden können, und erzeugen neuen Wettbewerb für etablierte inländische Marken.

Wichtigste Erkenntnisse des Berichts

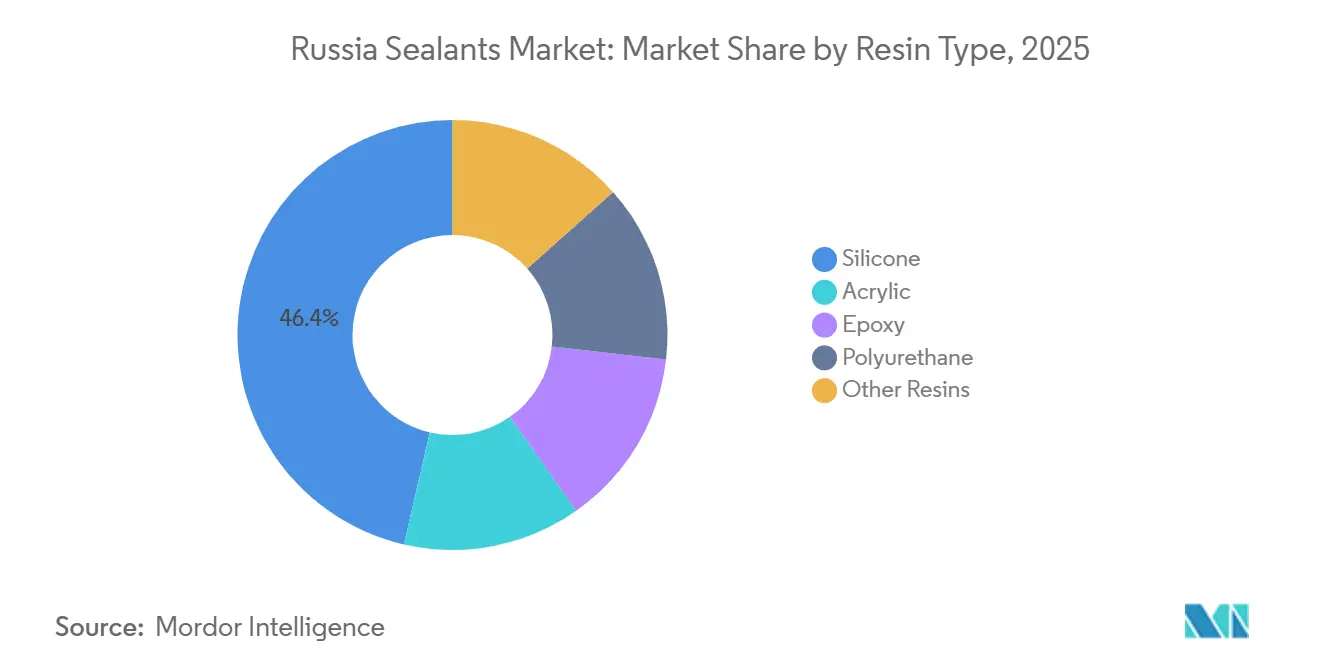

- Nach Harztyp hatte Silikon im Jahr 2025 mit 46,36 % den größten Anteil, und der Anteil von Polyurethan soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,45 % zunehmen.

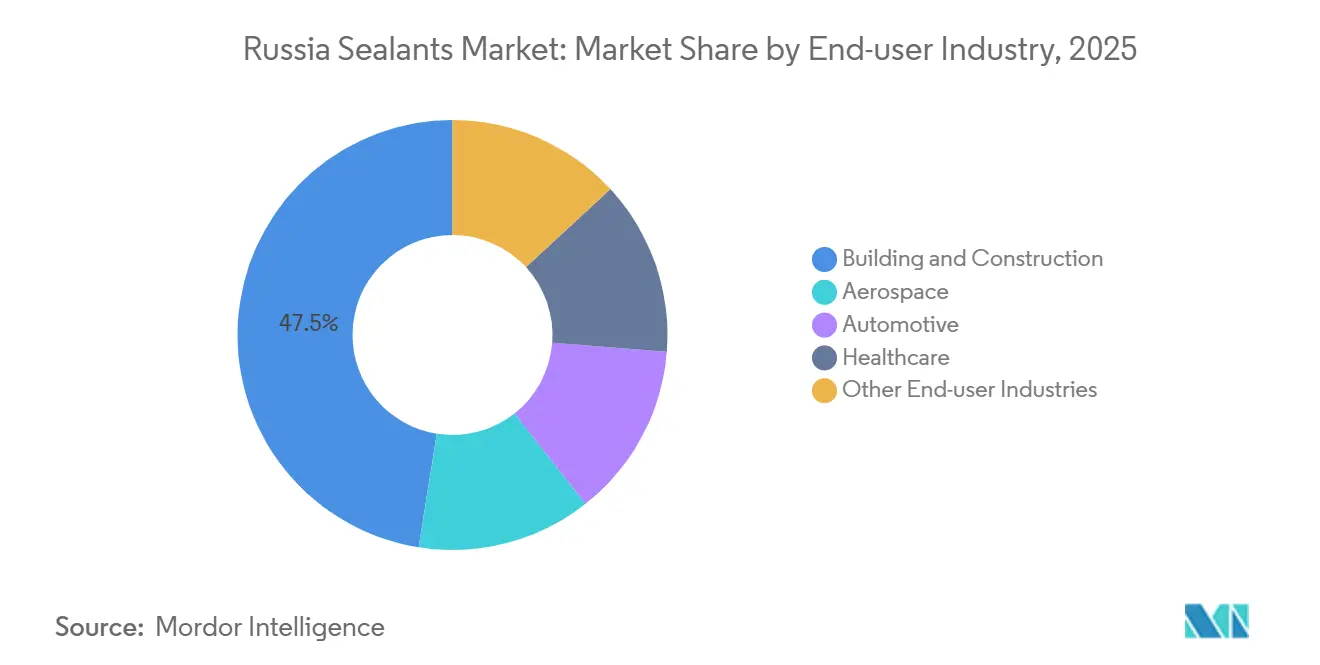

- Nach Endverbraucherbranche hatte Bauwesen und Konstruktion im Jahr 2025 mit 47,50 % den größten Anteil, und der Anteil des Gesundheitswesens soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,76 % zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des russischen Dichtungsmittelmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom im Bereich Hochhauswohngebäude | +1.8% | Moskau, St. Petersburg, regionale Hauptstädte | Mittelfristig (2–4 Jahre) |

| Erholung der Automobilproduktion | +0.9% | National, konzentriert in den Bundesbezirken Wolga und Zentralrussland | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Verkehrsinfrastruktur | +1.5% | National, Prioritätskorridore (Moskau–St. Petersburg, M-12) | Langfristig (≥ 4 Jahre) |

| Ausbau der lokalen Silikonpolymerkapazität | +0.7% | National, mit Produktionszentren in den Regionen Wladimir und Perm | Mittelfristig (2–4 Jahre) |

| Energieprojekte in der Arktis | +0.6% | Hoher Norden, Halbinsel Jamal, Sachalin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom im Bereich Hochhauswohngebäude

Moskauer Bauträger stellten im Januar 2026 356 Gebäude mit insgesamt 2,69 Millionen m² vor, ein Anstieg von 42 % gegenüber Januar 2025, und begannen im Februar 2026 mit 3,9 Millionen m², was einem Anstieg von 50 % im Jahresvergleich entspricht. Die durchschnittliche Gebäudehöhe ist auf 22 Stockwerke gestiegen, was die Anforderungen an Vorhangfassadenverglasung, Bewegungsfugen und wetterfeste Dichtungen erhöht, die einer jährlichen Temperaturschwankung von -30 °C bis +30 °C standhalten müssen. Silikonqualitäten dominieren, da ihre 500%ige Dehnung und UV-Beständigkeit Acrylate bei dynamischen Fugen übertreffen, doch ein Arbeitskräftemangel von 150.000 bis 400.000 Arbeitern drängt Auftragnehmer zu einkomponentigen Schnellhärtungssystemen, die die Arbeitsstunden auf der Baustelle minimieren[1]TASS Newsroom, "Bauministerium bestätigt Lücke von 400.000 Arbeitskräften," tass.ru. GOST 25621-2023, in Kraft seit August 2024, verpflichtet Bauherren zur Verwendung von Formulierungen mit nachgewiesener Kälteflexibilität, was die Nachfrage auf Premiumprodukte mit aktualisierten Konformitätszertifikaten lenkt. Anbieter, die vorgetestete Kits und verlängerte offene Zeiten kombinieren, dürften inkrementelle Marktanteile gewinnen, da sich die Hochhauszyklen bis 2027 beschleunigen.

Erholung der Automobilproduktion

AVTOVAZ produzierte im Jahr 2025 324.558 Einheiten und strebt für 2026 400.000 Fahrzeuge an, ein Zuwachs von 23 %, der auf Basis von 15–25 kg pro Fahrzeug in einen zusätzlichen jährlichen Dichtungsmittelverbrauch von 6.000–10.000 Tonnen übersetzt wird. Polyurethan wird für die Nahtabdichtung und Verglasung bevorzugt, da es verzinkten Stahl und Aluminium verbindet und die durch neue russische Kraftstoffverbrauchsvorschriften vorgeschriebene Gewichtsreduzierung unterstützt. Importiertes MDI und Polyole werden in Fremdwährung bepreist, sodass die Rubelabwertung von 25 % seit Mitte 2024 die Rohstoffkosten um etwa 8–10 % erhöht hat, was die Margen komprimiert, sofern OEMs keine Kostenweitergabe akzeptieren. Das Polyolwerk von Dow Izolan in Wladimir bietet inländischen Formulierern eine abgesicherte Alternative, die es ihnen ermöglicht, in Rubel zu kalkulieren und die logistischen Vorlaufzeiten zu verkürzen. Automobilhersteller, die sich zur lokalen Beschaffung verpflichtet haben, verhandeln mehrjährige Abnahmeverträge, die Lieferanten mit GOST 25945-87-Tieftemperaturzertifikaten bevorzugen.

Staatlich finanzierte Verkehrsinfrastruktur

Die Hochgeschwindigkeitsbahnstrecke Moskau–St. Petersburg im Wert von 2,349 Billionen RUB, die für eine Eröffnung im Jahr 2028 vorgesehen ist, erfordert feuerfeste Tunnelauskleidungen, Dehnungsfugen von ±25 mm und Schallschutzbarrieren, was Zweikomponenten-Polysulfid- oder Polyurethansysteme mit 20-jähriger Garantie erfordert[2]Russische Eisenbahnen, "Technisches Kurzpapier zur Hochgeschwindigkeitsstrecke Moskau–St. Petersburg," rzd.ru. Die Autobahn M-12 Wostok und die Nordsibirische Eisenbahn im Wert von 86 Milliarden USD ergänzen Brückendeckenwasserabdichtung und Betonfahrbahnabdichtung, die zusammen eine mehrjährige, antizyklische Basis für das Wachstum des russischen Dichtungsmittelmarkts bilden. Öffentliche Ausschreibungen erlauben nur GOST 25621-2023-konforme Formulierungen, sodass Anbieter, die frühzeitig Prüfberichte gesichert haben, bei Angebotsbewertungen nun Vorteile als Erstanbieter genießen. Da die staatlichen Investitionsausgaben bis 2030 jährlich 3 Billionen RUB übersteigen, sollen Infrastrukturverpflichtungen die Basisnachfrage aufrechterhalten, selbst wenn der Wohnungsbauschwung nach 2027 nachlässt.

Ausbau der lokalen Silikonpolymerkapazität

Ambrella Silicon plant, 2027 eine Silikonkapazität von 700 Tonnen pro Jahr in Betrieb zu nehmen, während der 2024 in Betrieb genommene EP-600-Ethylen-Propylen-Komplex von SIBUR die inländische Katalysatorproduktion steigert. Russland importiert derzeit 70–80 % der Silikonzwischenprodukte, häufig über China, die Türkei oder Kasachstan, da die europäischen Mengen nach den Sanktionen um zwei Drittel zurückgegangen sind. Eine lokalisierte Rohstoffbasis schützt Formulierer vor weiteren Währungsschwankungen und Logistikverzögerungen, doch begrenzte Anlaufmengen werden Premiumpreise erzielen, bis die Anlagen skalieren. Frühe Abnahmevereinbarungen zwischen Ambrella Silicon, SIBUR und führenden Formulierern versprechen einen Kostenvorteil von 15–20 % gegenüber Spot-Importeuren, was die Lieferantenrankings bis 2029 neu gestalten könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Silikonmonomeren | -1.00% | National, mit akutem Druck auf die Fertigungscluster in Moskau, St. Petersburg und Tatarstan | Kurzfristig (≤ 2 Jahre) |

| Rubelabwertung bei importierten Vorleistungen | -1.30% | National, insbesondere importabhängige Produzenten in den Bundesbezirken Zentral- und Nordwestrussland betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installateuren | -0.70% | National, mit frühen Engpässen auf den Baumärkten in Moskau, St. Petersburg, Jekaterinburg und Nowosibirsk | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Silikonmonomeren

Spotnotierungen für Dimethyldichlorsilan schwankten zwischen dem ersten Quartal 2024 und dem vierten Quartal 2025 um 30–40 %, da chinesische Produzenten Öfen abwechselnd ein- und ausschalteten, sodass russische Käufer keine Kosten über 90 Tage hinaus absichern konnten. Da nur 700 Tonnen pro Jahr inländische Kapazität geplant sind, werden 2027 weniger als 10 % der Nachfrage lokal gedeckt, sodass 90 % der Mengen an Importpreise gebunden bleiben. Formulierer absorbieren Margenerosion oder geben Aufschläge weiter, die das Risiko einer Substitution durch Acryl-Wertlinien bergen. Großvolumige Käufer wie TechnoNICOL und Selena Group haben vierteljährliche Preisanpassungsklauseln hinzugefügt und diversifizieren in Polyurethan, wo die MDI- und Polyolpreistrends flacher sind. Bis neue Anlagen skalieren, wird die Silikonvolatilität die CAGR des russischen Dichtungsmittelmarkts um etwa 0,9 Prozentpunkte schmälern.

Rubelabwertung bei importierten Vorleistungen

Die Währung verlor von Mitte 2024 bis Anfang 2026 25 % gegenüber dem Dollar, darunter ein zweitägiger Rückgang von 10 % nach den Gazprombank-Sanktionen im November 2024, und Daten der Zentralbank zeigen, dass jede Abwertung um 10 % die Gesamtinflation um 0,6 Punkte anhebt. Importierte Polyole, Isocyanate und Silikonmonomere landeten daher 20–30 % teurer in Rubel, was Auftragnehmer unter Druck setzte, die Monate zuvor Festpreisaufträge angeboten hatten. Das Finanzministerium senkte die obligatorische Repatriierung von Exporterlösen von 50 % auf 25 %, was den strukturellen Druck auf die Währung bis 2027 aufrechterhält. Formulierer, die in Rubel abrechnen, aber Rohstoffe in Dollar begleichen, stehen vor einem anhaltenden Missverhältnis, sofern sie nicht mit Termingeschäften absichern oder auf inländische Rohstoffe umsteigen. Dieser Gegenwind zieht rund 1,2 Prozentpunkte vom prognostizierten Wachstum ab, bis sich der Rubel stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikonvorherrschaft trifft auf Polyurethandynamik

Silikonprodukte machten im Jahr 2025 46,36 % des Marktanteils des russischen Dichtungsmittelmarkts aus, dank 500%iger Dehnung, langer UV-Beständigkeit und GOST 25621-2023-Konformität für Fassadenfugen. Die mit Polyurethan verbundene Marktgröße des russischen Dichtungsmittelmarkts soll bis 2031 mit einer CAGR von 6,45 % steigen, da Automobil-, Arctic-LNG-2- und Brückendeckenanwendungen eine Flexibilität bei -60 °C erfordern. Epoxid, Acryl, Polysulfid und Butylmastix füllen zusammen spezialisierte Nischen wie pharmazeutische Bodenbeläge oder Isolierglassekundärdichtungen, bei denen Feuchtigkeitsdampfundurchlässigkeit oder Überstreichbarkeit die Auswahl bestimmt. Die Erstkapazität von Ambrella Silicon deckt weniger als ein Zehntel der Silicionnachfrage, sodass Formulierer weiterhin asiatischen Monomerpreisen ausgesetzt sind, während das Polyolwerk von Dow Izolan in Wladimir es Polyurethanlieferanten ermöglicht, in Rubel zu fakturieren und das Währungsrisiko auszugleichen.

Die Sensitivitäten unterscheiden sich je nach Harz. Silikonrohstoffkosten folgen Chloralkali- und metallurgischen Siliziumzyklen, die China dominiert, sodass Anbieter Verträge mit 60-tägigen Preisüberprüfungsfenstern abschließen. Polyurethanvorprodukte sind auf importiertes MDI angewiesen, doch der EP-600-Komplex von SIBUR katalysiert eine potenzielle inländische Integration, die die Preise für fertige Polyurethanprodukte um 10–12 % senken könnte, sobald Derivatanlagen entstehen. Anbieter, die langfristige rubeldenominierte Silikonabnahmen sichern oder inländische MDI-Zuteilungen erhalten, gewinnen Margenspielraum für wettbewerbsfähige Preisgestaltung und ermöglichen eine schnellere Marktanteilsgewinnung gegenüber reinen Importeuren, wenn sich der russische Dichtungsmittelmarkt ausweitet.

Nach Endverbraucherbranche: Bauwesen führt, Gesundheitswesen beschleunigt

Bauwesen und Konstruktion absorbierten im Jahr 2025 47,5 % der Nachfrage des russischen Dichtungsmittelmarkts, da allein Moskau im Februar 2026 3,9 Millionen m² Wohnungen initiierte, ein Anstieg von 50 % im Jahresvergleich. Das Gesundheitswesen ist der am schnellsten wachsende Bereich mit einer CAGR von 6,76 % bis 2031, nachdem Pharmainvestitionen in Höhe von 999 Milliarden RUB im Jahr 2025 die Reinraumbaurate erhöht haben. Medizinproduktstandorte wie die im dritten Quartal 2026 eröffnete Anlage von Gloreka-Pharma im Wert von 284,5 Millionen RUB benötigen ISO 10993-konformes Silikon und Epoxid für sterile HLK-Fugen, was Anbieter begünstigt, die mit Roszdravnadzor-Genehmigungen vertraut sind.

Die Automobilproduktion von 400.000 Fahrzeugen im Jahr 2026 trägt inkrementelle Polyurethanachfrage bei, während Luft- und Raumfahrt, Marine und Schiene geringere Volumina, aber margenreiche Nischen mit Polysulfid und Epoxid bleiben. Die mit dem Gesundheitswesen verbundene Marktgröße des russischen Dichtungsmittelmarkts soll bis 2031 ihren Anteil verdoppeln, da GMP-Regeln sich auf Nahrungsergänzungsmittel- und Injektionsanlagen ausweiten. Anbieter müssen daher großvolumige, aber preislich wettbewerbsfähige Baulinien mit spezialisierten, hochmargigen medizinischen Chargen in Einklang bringen, die umfangreiche Zertifizierungen erfordern, aber nach der Validierung mehrjährige Abnahmen liefern.

Geografische Analyse

Der Verbrauch im russischen Dichtungsmittelmarkt konzentriert sich hauptsächlich in Moskau und dem Zentralen Bundesbezirk, wo Hochgeschwindigkeitsbahnprojekte im Wert von 2,349 Billionen RUB und ein Rekordwohnungsbaustart von 3,9 Millionen m² im Februar 2026 Verglasung- und Fassadenaufträge antreiben. Der Nordwestliche Bezirk, angetrieben durch Werftausbauten und petrochemische Modernisierungen rund um St. Petersburg und Ust-Luga, trägt 17 % der nationalen Nachfrage bei. Die Automobilachse der Wolga-Region, verankert durch AVTOVAZ, sichert 13 %, während das Ural-Metallbecken 11 % durch industrielle Instandhaltung und neue Bergbaukapazitäten beisteuert.

Sibirien und der Ferne Osten halten zusammen den zweitgrößten Marktanteil, verzeichnen aber das schnellste Wachstum, da Arctic LNG 2, die Nordsibirische Eisenbahn und die geplante Steinwollfabrik von TechnoNICOL in Chabarowsk spezialisierte Kälteklimaspezifikationen vorantreiben. Importrouten verlagern sich über Wladiwostok, Manzhouli und Dostyk, da westliche Chemikaliemengen nach 2022 um 60–70 % zurückgegangen sind, sodass regionale Distributoren das China-Risiko durch die Hinzufügung indischer Polymerfrachten absichern.

Die Logistikstrategie bevorzugt nun ein Hub-and-Spoke-Modell: Silikon- und Polyurethan-Masterbatches in großen Mengen werden zur Reformulierung nach Moskau oder St. Petersburg verschifft und dann in 20-Tonnen-Straßentanks nach Jekaterinburg, Nowosibirsk und Wladiwostok transportiert, die eine 48-Stunden-Lieferung an vier Fünftel der Baustellen gewährleisten. Dieser Ansatz begrenzt die Rubelexposition auf inländische Frachten und puffert gegen Bahnstaus auf der Baikal-Amur-Magistrale, wenn die chinesischen Importmengen saisonal ansteigen.

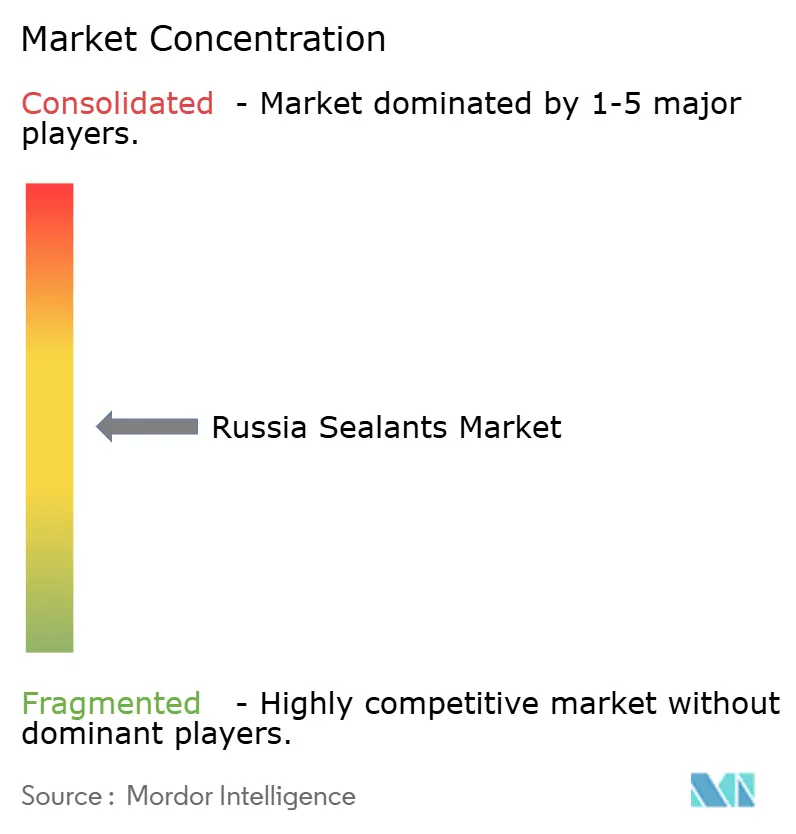

Wettbewerbslandschaft

Der russische Dichtungsmittelmarkt ist mäßig fragmentiert. Trotz Sanktionen steigt die Widerstandsfähigkeit der Lieferkette, da Ambrella Silicon und SIBUR Rohstoffe lokalisieren und Dow Izolan Polyolmischungen in Wladimir skaliert. Diese Schritte könnten die kombinierte inländische Kapazität bis 2030 auf ein Drittel des nationalen Bedarfs anheben, was die Preismacht zugunsten russischer Formulierer verschiebt und den importgeführten Anteil im Prognosezeitraum um 6–8 Punkte erodiert.

Marktführer im russischen Dichtungsmittelmarkt

Arkema Group

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: MMK, einer der größten Stahlhersteller Russlands, kündigte Pläne an, 10 % seines Führungspersonals abzubauen und neue Investitionen zu pausieren, da das Unternehmen aufgrund schwacher inländischer Nachfrage nach Metallen aus den russischen Bau-, Energie-, Automobil- und Maschinenbausektoren mit 60 % Kapazität arbeitet. Solche Entwicklungen signalisieren zunehmende Herausforderungen für den russischen Dichtungsmittelmarkt.

- November 2025: Kremniy, Russlands größtes Siliziumwerk, gab Pläne bekannt, die Produktion ab 2026 einzustellen. Die Entscheidung erfolgt als Reaktion auf schwindende Nachfrage und zunehmenden Wettbewerb durch günstigere Importe. Dieser Schritt könnte Herausforderungen für die Zukunft des russischen Silikondichtungsmittelmarkts darstellen.

Berichtsumfang des russischen Dichtungsmittelmarkts

Dichtungsmittel, flexibel und pastenförmig, füllen Lücken, Fugen und Risse zwischen Oberflächen und blockieren effektiv Luft, Wasser, Feuchtigkeit und Staub. Dichtungsmittel werden in der Luft- und Raumfahrt, im Bauwesen, in der Automobilindustrie und im Gesundheitswesen eingesetzt und schützen Fugen. Im Gegensatz zu Klebstoffen konzentrieren sich Dichtungsmittel auf Wasserbeständigkeit und Abdichtung statt auf strukturelle Verbindung.

Der Bericht zum russischen Dichtungsmittelmarkt ist nach Harz und Endverbraucherbranche segmentiert. Nach Harz ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und sonstige Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und sonstige Endverbraucherbranchen segmentiert. Die Marktgröße und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Sonstige Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und sonstige Branchen werden als Segmente nach Endverbraucherbranche im Dichtungsmittelmarkt berücksichtigt.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und sonstige berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden einkomponentige und zweikomponentige Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bezeichnet wird, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen