Marktgröße und Marktanteil für Dichtungsmittel in Frankreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

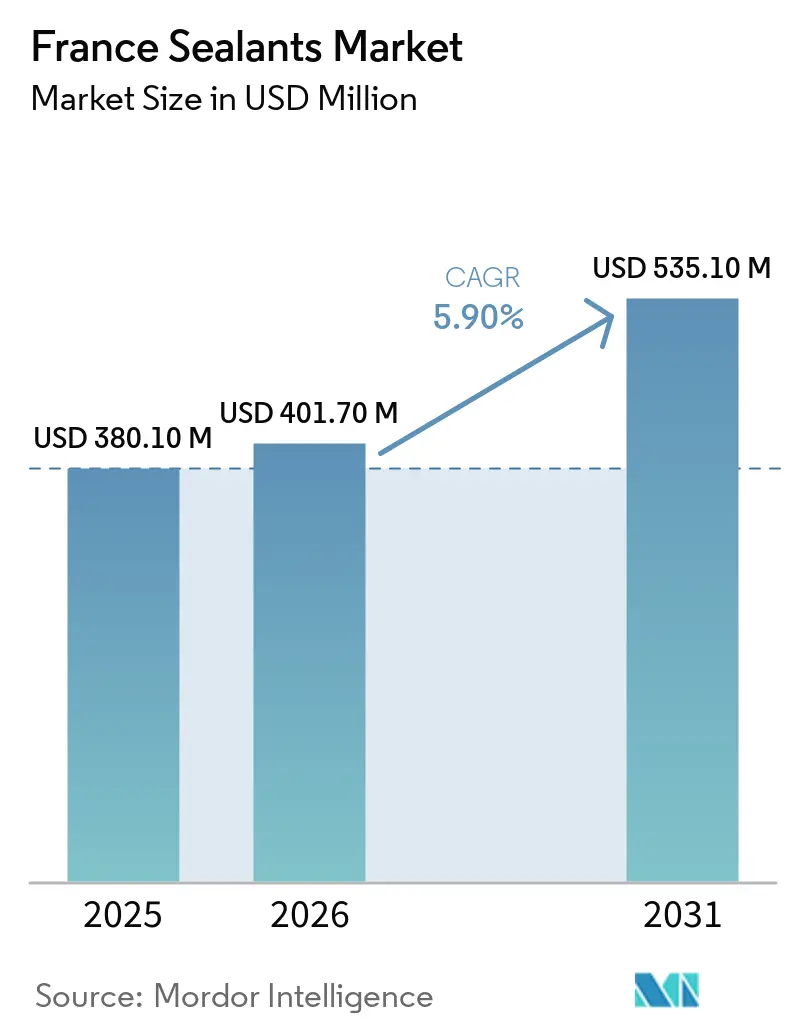

| Marktgröße im Basisjahr (2025) | 380.10 Millionen US-Dollar |

| Marktgröße (2026) | 401.70 Millionen US-Dollar |

| Marktgröße (2031) | 535.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

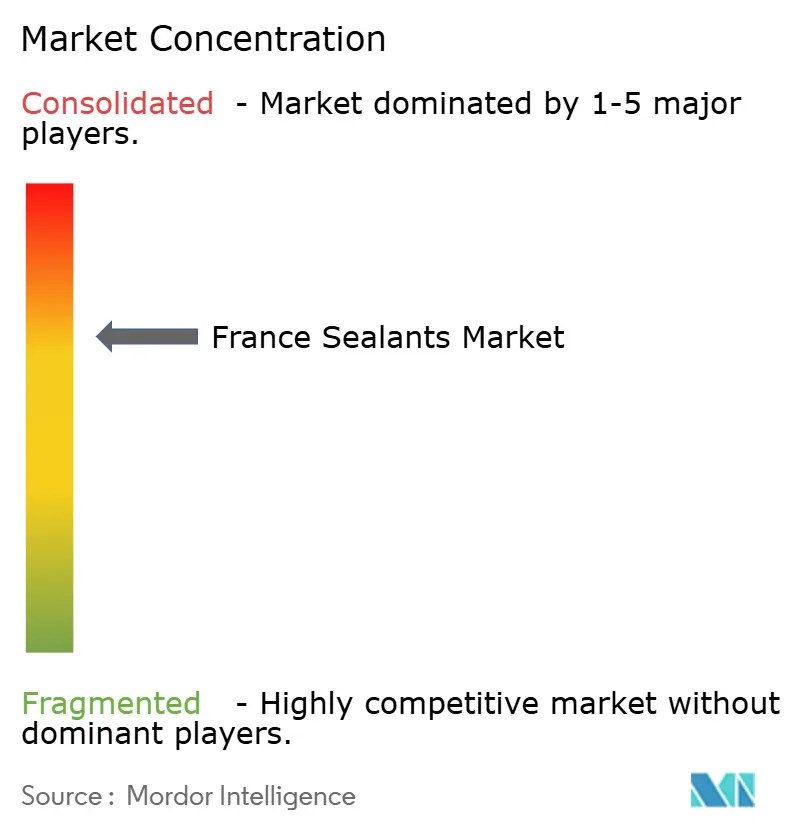

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dichtungsmittel in Frankreich von Mordor Intelligence

Die Marktgröße für Dichtungsmittel in Frankreich wird voraussichtlich von 380,10 Millionen USD im Jahr 2025 auf 401,70 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 535,10 Millionen USD erreichen, mit einem CAGR von 5,90 % von 2026 bis 2031. Strukturelle Nachrüstungen zur Verbesserung der Luftdichtheit von Gebäudehüllen, die rasche Elektrifizierung der inländischen Automobilproduktion und Offshore-Installationen für erneuerbare Energien erweitern das Anwendungsspektrum für fortschrittliche Chemikalien über die klassische Witterungsschutzanwendung hinaus. Silikon dominiert weiterhin Verglasung und Vorhangfassadenmodule aufgrund seiner ±50%igen Fugenbewegungsfähigkeit und der bewährten Dreißigjahres-Haltbarkeit, während Polyurethan in Batteriegehäusen für Elektrofahrzeuge an Bedeutung gewinnt, wo hohe Schälfestigkeit, Spaltfüllung und Schwingungsdämpfung entscheidende Leistungskriterien sind. Staatliche Subventionen im Rahmen von MaPrimeRénov' beschleunigen die Renovierungszyklen im Wohnbereich, und der Reparierbarkeitsindex des AGEC-Gesetzes von 2020 lenkt Verbraucher hin zu Dichtungsmitteln für Wartungszwecke, die die Lebensdauer von Geräten verlängern. Parallel dazu schaffen die Vorgaben zur Gewichtsreduzierung von Airbus-Verbundwerkstoffen und Stellantis-Renault nachgelagerte Nachfrage nach Polysulfid- und Strukturepoxidqualitäten, die strenge Luft- und Raumfahrt- oder Karosserie-Zertifizierungen erfüllen.

Wichtigste Erkenntnisse des Berichts

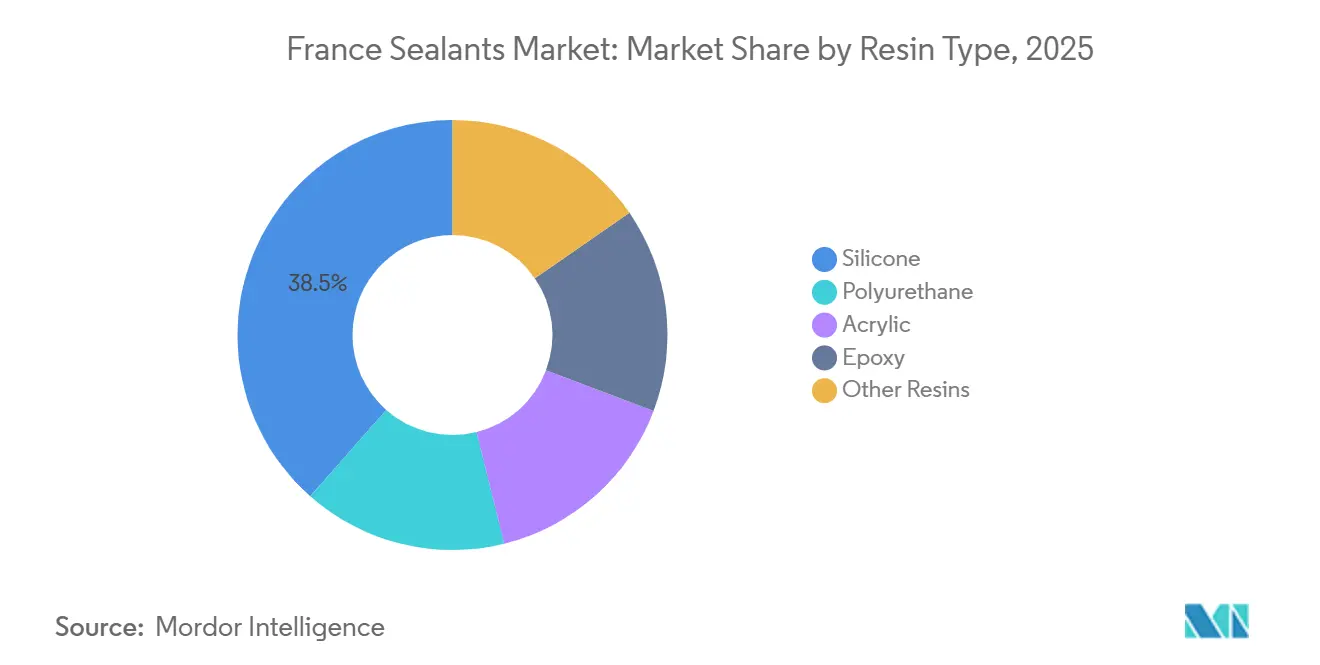

- Nach Harztyp führte Silikon mit einem Anteil von 38,5 % am Markt für Dichtungsmittel in Frankreich im Jahr 2025. Polyurethan wird voraussichtlich mit einem CAGR von 7,24 % zwischen 2026 und 2031 wachsen, dem schnellsten Tempo unter den Harzen.

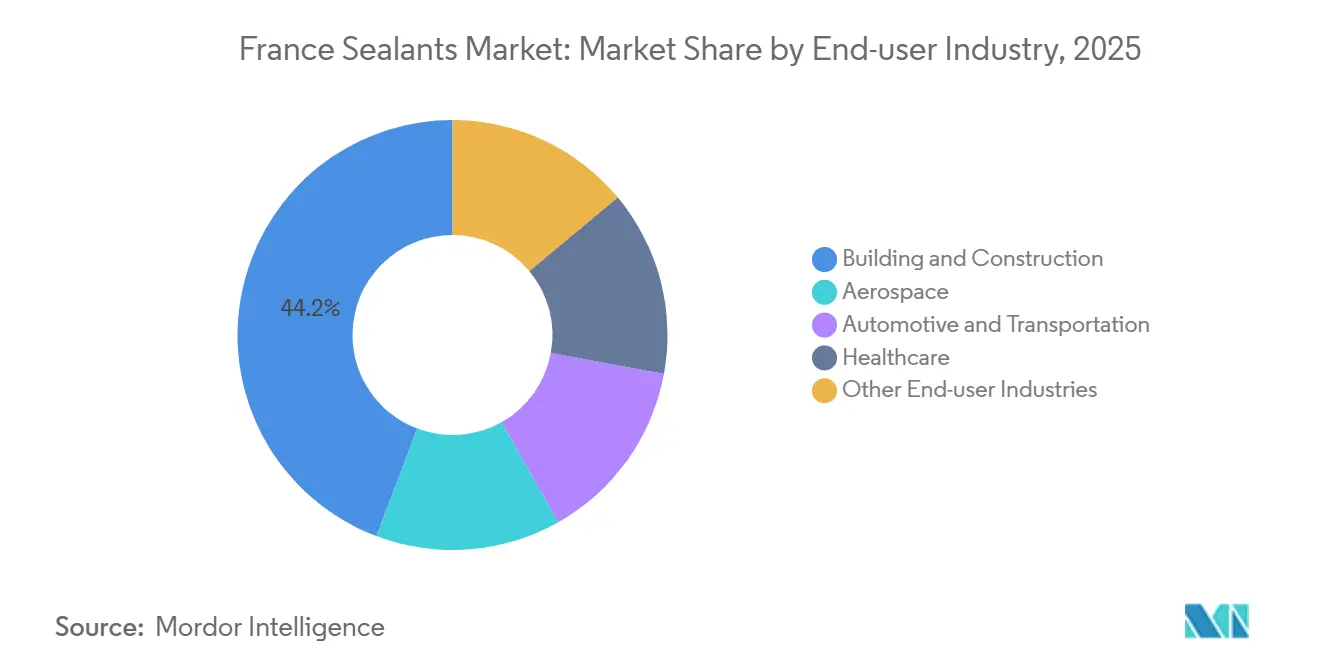

- Nach Endverbraucher entfiel auf Bauwesen und Konstruktion ein Anteil von 44,25 % an der Marktgröße für Dichtungsmittel in Frankreich im Jahr 2025. Der Absatz von Dichtungsmitteln im Gesundheitswesen wird voraussichtlich bis 2031 mit einem CAGR von 7,01 % wachsen, dem schnellsten unter allen Branchen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Dichtungsmittel in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsbedingte Nachfragesteigerung bei energieeffizienten Gebäudehüllen-Nachrüstungen | +1.8% | National, konzentriert in Île-de-France, Auvergne-Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Gewichtsreduzierung von Elektrofahrzeugen in der französischen Automobilproduktion | +1.3% | National, mit Stellantis- und Renault-Montagekorridoren in Hauts-de-France, Grand Est | Mittelfristig (2–4 Jahre) |

| Wachstum der Verbundstoffverklebung in Airbus und regionalen Luft- und Raumfahrtclustern | +0.9% | Regional, Luft- und Raumfahrtzentren Toulouse-Okzitanien und Nantes-Pays de la Loire | Langfristig (≥ 4 Jahre) |

| Reparierbarkeitsindex-Gesetz fördert Heimwerker- und Haushaltsgeräte-Wartungs-Dichtungsmittelverkäufe | +0.7% | National, verbraucherorientierte Einzelhandelskanäle | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Dichtungsmitteln für den Meeresbereich aus dem französischen Offshore-Windkraftausbau | +0.5% | Küstenregionen, Offshore-Zonen im Golf von Biskaya und im Mittelmeer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsbedingte Nachfragesteigerung bei energieeffizienten Gebäudehüllen-Nachrüstungen

MaPrimeRénov' verlängerte Vorauszahlungen von bis zu 50 % für einkommensschwache Haushalte bis Dezember 2025 und stimulierte damit den sofortigen Kauf von Silikon- und Polyurethan-Dichtungsmitteln für Wärmebrücken, Dachanschlüsse und Leitungsdurchführungen[1]Service-public.fr, "MaPrimeRénov': aides à la rénovation énergétique," service-public.fr. Flüssig aufgetragene Silikon-Luft-und-Wasser-Barrieren wie Momentive Elemax 2600 können den Energieverbrauch von Heizungs-, Lüftungs- und Klimaanlagen um bis zu 35 % senken, indem sie unkontrollierten Luftstrom begrenzen – ein attraktiver Amortisationshebel in Nachrüstsituationen, in denen Folienmembranen schwer zu verlegen sind[2]Momentive Performance Materials, "Elemax 2600 Air & Water Barrier," momentive.com. Die erhöhte Kostengrenze der Subvention auf 80 % für Haushalte mit mittlerem Einkommen erweitert den Zugang zu hochwertigen Niedrig-VOC-Produkten mit französischen FDES-Deklarationen und gewährleistet die Luftdichtheitskonformität gemäß HQE-Ziel 8. Obligatorische ISO 11600 Klasse 25 Bewegungs- und EN 15651-2-Bezeichnungen sichern die Fugenbeständigkeit bei Verglasung und Fassadenarbeiten. Diese politischen und normativen Rahmenbedingungen begründen gemeinsam einen mehrjährigen Nachfragezyklus für hochleistungsfähige Gebäude-Dichtungsmittel.

Anforderungen an die Gewichtsreduzierung von Elektrofahrzeugen in der französischen Automobilproduktion

Die Verbindung verschiedener Materialien – Aluminium mit kohlenstofffaserverstärktem Polymer und Stahl mit Verbundwerkstoffen – verdrängt mechanische Verbindungselemente in der Elektrofahrzeug-Karosserie-Architektur und steigert den Verbrauch von scherfesten Epoxid- und Polyurethan-Klebstoffen, die gleichzeitig als Schwingungsdämpfer und Batteriegehäuse-Dichtungsmittel dienen. Henkels Enthüllung im April 2025 von KI-generierten virtuellen Klebstoffen und ablösbaren Chemikalien antizipiert EU-Batteriepass-Regeln, die Rückverfolgbarkeit und Demontage am Lebensende erfordern werden. Acryl-Epoxid-Hybride, die in Minuten durch UV aktiviert werden, verbessern die Taktzeiten und die Haftung auf energiearmen Kunststoffen bei Vorbehandlung mit Plasma, was einen höheren Durchsatz in Stellantis- und Renault-Werken ermöglicht. Sich entwickelnde LEED v4- und SCAQMD-Regel-1168-Schwellenwerte unter 250 g/L VOC verschaffen MS-Polymeren einen Vorteil, da sie ±25 % bis ±50 % Bewegung ohne Isocyanat-Exposition ermöglichen. Die kombinierten regulatorischen und produktionsbezogenen Treiber halten Dichtungsmittel für den Automobilbereich auf einem robusten Wachstumspfad.

Wachstum der Verbundstoffverklebung in Airbus und regionalen Luft- und Raumfahrtclustern

Das robotergestützte Vakuum-Saugstrahlverfahren des Fraunhofer IFAM in Kombination mit automatisierter Pastenkleber-Dosierung reduzierte kontaminationsbedingte Defekte in Airbus-Verbundstoff-Unterbaugruppen, gewann den JEC Composites Innovation Award 2026 und unterstützt höhere Fertigungsraten in den Toulouse-Linien. Gewichtsoptimierte Polysulfid-Dichtungsmittel wie 3M AC-380 bieten eine 33%ige Massenreduzierung gegenüber älteren Qualitäten und widerstehen gleichzeitig Kraftstoffimmersion und Temperaturwechseln von –54 °C bis +121 °C, was den Klasse-B-Anforderungen für Integraltanks entspricht. DIN 35255, gültig ab November 2025, überlagert ISO 9001 mit prozessorientierten Klebeprotokollen und verschärft die Dokumentations- und Inline-Qualitätskontrollpflichten für französische Luft- und Raumfahrtlieferanten. Die Konformität wird wahrscheinlich Unternehmen begünstigen, die mit elektrischer Kapazitätstomographie zur Harzgemischverifikation ausgestattet sind. Die daraus resultierende Zertifizierungshürde verankert hochleistungsfähige Dichtungsmittel in Luft- und Raumfahrt-Lieferketten.

Reparierbarkeitsindex-Gesetz fördert Heimwerker- und Haushaltsgeräte-Wartungs-Dichtungsmittelverkäufe

Die DGCCRF-Durchsetzung von Reparierbarkeits- und Haltbarkeits-Scores mit Bußgeldern von bis zu 15.000 EUR pro juristische Person bei Nichteinhaltung verpflichtet Einzelhändler, Indizes anzuzeigen und Silikon-Kartuschen und Dichtungen für Verbraucher vorrätig zu halten. Der Haltbarkeitsindex vom Januar 2025 ergänzt die Reparierbarkeit um Zuverlässigkeitskennzahlen und veranlasst Haushaltsgeräte-OEMs, langlebigere Dichtungsmittel zu spezifizieren und die Ersatzteilversorgung zu garantieren. SikaSeal-112 Vitrage, ein Acetoxysilikon, das keinen Primer auf Glas und eloxiertem Aluminium benötigt, vereinfacht die Heimwerkeranwendung und erfüllt die Klasse-G-25-E-Verglasungsanforderungen und steht damit im Einklang mit dem Ziel des Gesetzes, Qualifikationshürden zu senken. Trotz der EU-Harmonisierung, die Smartphones ausschließt, bleibt das französische System ein Differenzierungsmerkmal in der Weißwaren-Regulierung und beeinflusst benachbarte Märkte. Die Belege deuten auf ein anhaltendes Wachstum der Dichtungsmittelmengen im Einzelhandel hin.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -1.2% | Global, mit akuter Exposition in Polyurethan- und Acryl-Wertschöpfungsketten | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-REACH-Grenzwerte für Diisocyanate erhöhen Compliance-Kosten | -0.8% | EU-weit, betrifft Polyurethan-Dichtungsmittel-Formulierer und Endverbraucher | Mittelfristig (2–4 Jahre) |

| Aufkommende biobasierte Klebstoffsubstitute verdrängen konventionelle Dichtungsmittelanteile | -0.4% | National und EU, konzentriert in Holzplatten- und Bauklebstoffsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Da Rohstoffe etwa 50 % des Umsatzes ausmachen, haben französische Formulierer Schwierigkeiten, Preisspitzen über vierteljährliche Bauverträge weiterzugeben, was das EBITDA komprimiert. Die MDI-Erweiterung von BASF in Geismar könnte die Engpässe bis 2027 lindern, doch geopolitische Risiken schwanken weiterhin die Benzol- und Naphtha-Kosten und setzen Dichtungsmittelhersteller einem Margenrisiko aus. Diejenigen ohne Absicherung müssen zwischen Volumenverlust und Gewinneinbußen wählen, insbesondere angesichts der anhaltenden Präsenz günstigerer asiatischer Importe.

Strengere EU-REACH-Grenzwerte für Diisocyanate erhöhen Compliance-Kosten

Seit August 2023 benötigen alle professionellen Anwender von Polyurethanprodukten mit ≥0,1 % freiem monomerem Diisocyanat eine akkreditierte Schulung, die alle fünf Jahre erneuert werden muss, was Verwaltungsaufwand und verlorene Arbeitsstunden erzeugt. Sika empfiehlt entweder den Wechsel zu Purform-Mikroemissionslinien, die eine Schulung vermeiden, oder die Einschreibung von Mitarbeitern über die E-Learning-Plattform der FEICA mit dem Code FEICA_21_C20, was beides zusätzliche Kostenschichten hinzufügt. Kleinere Formulierer müssen die Produktion auf MS-Polymere umstellen oder in neue Isolationssysteme investieren, was die Investitionsbudgets belastet. Während die Regel darauf abzielt, Berufsasthma einzudämmen, benachteiligt sie EU-Lieferketten im Vergleich zu Rechtsordnungen ohne gleichwertige Vorschriften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikon behält die Führung, während Polyurethan beschleunigt

Silikon erfasste 38,5 % des Marktanteils für Dichtungsmittel in Frankreich im Jahr 2025, angetrieben durch unersetzliche Nachfrage in Strukturverglasung, Isolierglaseinheiten und wetterfesten Fassaden. Sikasil IG-25 HM Plus erfüllt EN 1279-4 und ASTM C1184 und sichert die Gasretention in vakuumisolierten Verglasungen, die Premium-Stückpreise erzielen. Polyurethan wird voraussichtlich die Expansion der Marktgröße für Dichtungsmittel in Frankreich anführen und zwischen 2026 und 2031 mit einem CAGR von 7,24 % wachsen, da Elektrofahrzeug-Hersteller Aluminium-, CFK- und Stahlmodule verkleben und Schweißnähte ersetzen, um Gewicht zu reduzieren und die Batteriereichweite zu verlängern.

Acryle bleiben auf Innen-Statikfugen beschränkt, wo Überstreichbarkeit und nahezu null VOC dekorative Vorteile bieten, aber geringe Bewegungsfähigkeit schränkt die Außenanwendung ein. Epoxide beherrschen Nischenanwendungen in Industrieböden und der Luft- und Raumfahrt, wo Zugfestigkeit und chemische Beständigkeit langsame Aushärtung rechtfertigen; Baxxodur EC 151 ermöglicht funktionale Aushärtung bei 5 °C und erweitert Winterbaufenster. Polysulfide und MS-Polymere füllen spezialisierte Rollen – Kraftstofftankabdichtung bzw. isocyanatfreie Baufugen –, stehen aber mittelfristig vor Substitutionsrisiken durch biobasierte Neueinsteiger.

Nach Endverbraucherbranche: Bauwesen verankert das Volumen, Gesundheitswesen treibt die Marge

Bauwesen und Konstruktion verbrauchten 44,25 % der Marktgröße für Dichtungsmittel in Frankreich im Jahr 2025, da Einzelmaßnahmen-Dämmsubventionen und Fassadennachrüstungen im Nicht-Wohnbereich große Kartuschenmengen erfordern. Der Lead-&-Grow-Fahrplan von Saint-Gobain zielt darauf ab, den globalen Umsatz mit Bau-Chemikalien von 6,5 Milliarden EUR bis 2030 auf über 9 Milliarden EUR zu steigern und damit nachhaltige Formulierungs- und Spezifikationsinvestitionen in französischen Projekten zu sichern.

Das Gesundheitswesen weist mit einem CAGR von 7,01 % bis 2031 die schnellste Entwicklung auf. Das TachoSil-Kollagen-Fibrin-Pflaster von Corza Medical erzielt Premium-Krankenhauspreise, was auf hohe regulatorische Hürden und Kostentoleranz bei der chirurgischen Hämostase hinweist. Luft- und Raumfahrt- sowie Automobilsegmente konvergieren bei der Verbundstoffverklebung, wobei Polysulfid-Kraftstofftank-Dichtungsmittel und Strukturepoxide zu Airbus-Linien gehen, während Elektrofahrzeug-Batteriemodule auf feuchtigkeitshärtende Polyurethane zur Aufnahme von Aufprallenergie angewiesen sind. Brandschutz-MS-Polymere wie Teroson MS 949 FR erfüllen EN 45545-2 und erleichtern die Verwendung in Schienen- und Tunnelarbeiten.

Geografische Analyse

Île-de-France, Auvergne-Rhône-Alpes und Okzitanien machen zusammen den Großteil der Nachfrage auf dem Markt für Dichtungsmittel in Frankreich aus, aufgrund des dichten Wohnungsbestands, industrieller Luft- und Raumfahrtaktivitäten und regionaler Renovierungssubventionen. Die MaPrimeRénov'-Förderung von bis zu 50 % der Projektkosten für einkommensschwache Haushalte hat in diesen Gebieten eine rege Nutzung von Silikon-Luftbarrieren und Polyurethanschäumen gefördert. Offshore treiben der Golf von Biskaya und die Mittelmeerküsten den Verbrauch von Dichtungsmitteln für den Meeresbereich an, da die Windparks Noirmoutier und EOLMED Polysulfid-Flanschdichtungen und lösungsmittelfreie Silikonbeschichtungen benötigen, die für eine zwanzigjährige Meeresimmersion ausgelegt sind.

Die Automobilkorridore in Hauts-de-France und Grand Est, in denen Stellantis und Renault Elektrofahrzeug-Anlagen betreiben, nutzen Strukturepoxide und Polyurethan-Chemikalien für die Verbindung verschiedener Materialien, die Batteriesicherheitsprotokollen entsprechen. Die Luft- und Raumfahrtzentren Toulouse-Okzitanien und Nantes-Pays de la Loire nutzen die robotergestützte SAUBER-4.0-Dosierung des Fraunhofer IFAM, um Verbundstoff-Ausschussraten zu senken, was wiederum den Durchsatz für hochmodulare Polysulfide und zweikomponentige Silikone erhöht. Die DIN-35255-Zertifizierung, die ab November 2025 gilt, wird die Versorgung mit Luft- und Raumfahrt-Dichtungsmitteln wahrscheinlich auf Unternehmen mit internen Prozessanalysen konsolidieren.

Die bundesweite Durchsetzung des Reparierbarkeitsindex gemäß dem AGEC-Gesetz von 2020 veranlasst Heimwerker-Einzelhändler, Silikon- und Acrylsortimente zu erweitern, während das EU-REACH-Diisocyanat-Training professionelle Anwender zu Mikroemissions- und MS-Polymer-Optionen drängt, die den Compliance-Aufwand umgehen.

Wettbewerbslandschaft

Der Markt für Dichtungsmittel in Frankreich ist mäßig konzentriert. Henkels Vereinbarung vom Februar 2026 zur Übernahme der niederländischen Beschichtungsgruppe Stahl für 2,1 Milliarden EUR und der frühere Kauf des Schweizer Klebebandherstellers ATP bringen fast 1 Milliarde EUR an zusätzlichem Umsatz und vertiefen seine Reichweite in Fahrzeuginnenräumen und Fassadenklebebändern. Saint-Gobain plant zwischen 2026 und 2030 Wachstumsinvestitionen und Akquisitionen in Höhe von 13 Milliarden USD und widmet dabei ausdrücklich Dichtungsmittel und Abdichtung, um den Umsatz mit Bau-Chemikalien über 9 Milliarden EUR zu heben.

Technologische Differenzierung entsteht durch KI-gesteuerte virtuelle Klebstoffe für die Reparatur von Elektrofahrzeug-Batterien, Chemikalien zum Ablösen auf Befehl für das Recycling und automatisierte Dosierung für Verbundstoff-Luftfahrtstrukturen, wie von Henkel und Fraunhofer IFAM präsentiert. Kleinere französische Akteure wechseln zu isocyanatfreien MS-Polymeren und Mikroemissions-Polyurethanen, um REACH-Schulungen zu umgehen, aber Investitionshürden könnten ihre Skalierung begrenzen. Kollaborative Forschung und Entwicklung, exemplifiziert durch BASF-Sikas Baxxodur EC 151, das VOC um 90 % reduziert und gleichzeitig bei 5 °C aushärtet, verwischt Wettbewerbsgrenzen und beschleunigt nachhaltige Formulierungen. Diese Dynamiken deuten auf eine sich intensivierende Rivalität in Premium- und nachhaltigen Dichtungsmittelnischen hin.

Marktführer für Dichtungsmittel in Frankreich

3M

Henkel AG & Co. KGaA

Sika AG

DOW

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Arkema schloss eine Modernisierung seiner Plattform in Lacq/Mourenx im Wert von 40 Millionen EUR ab und fügte eine Schwefelabwassereinheit hinzu, die Schwefeldioxidemissionen um 40 % und Treibhausgase um 10 % reduziert, teilweise finanziert im Rahmen von France 2030 über ADEME.

- Februar 2025: Lactips, ein französisches Unternehmen, das auf die Herstellung von 100 % biobasierten natürlichen Polymeren spezialisiert ist, die wasserlöslich und in verschiedenen Umgebungen biologisch abbaubar sind, erweiterte sein Produktsortiment für Papierbeschichtungen. Die Dichtungsmittelqualität CareTips PFP344MAX wird eingeführt, um die Marktnachfrage nach einer kosteneffizienten, langlebigen und leistungsstarken Lösung zu erfüllen.

Berichtsumfang des Marktes für Dichtungsmittel in Frankreich

Dichtungsmittel sind elastomere Materialien, die zur Füllung von Lücken, Fugen oder Rissen verwendet werden und den Durchgang von Wasser, Luft, Staub und Flüssigkeiten verhindern. Sie werden in Bau- und Industriesektoren weit verbreitet eingesetzt und gewährleisten Wasserdichtigkeit und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Geräten.

Der Markt für Dichtungsmittel in Frankreich ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Silikon, Polyurethan, Acryl, Epoxid und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil und Transport, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Silikon |

| Polyurethan |

| Acryl |

| Epoxid |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Silikon |

| Polyurethan | |

| Acryl | |

| Epoxid | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil und Transport | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobil, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Markt für Dichtungsmittel berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplizierten Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen widerstehen, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen zwischen der EU und Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer Wasserlösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich derjenigen, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen