Dichtmittelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

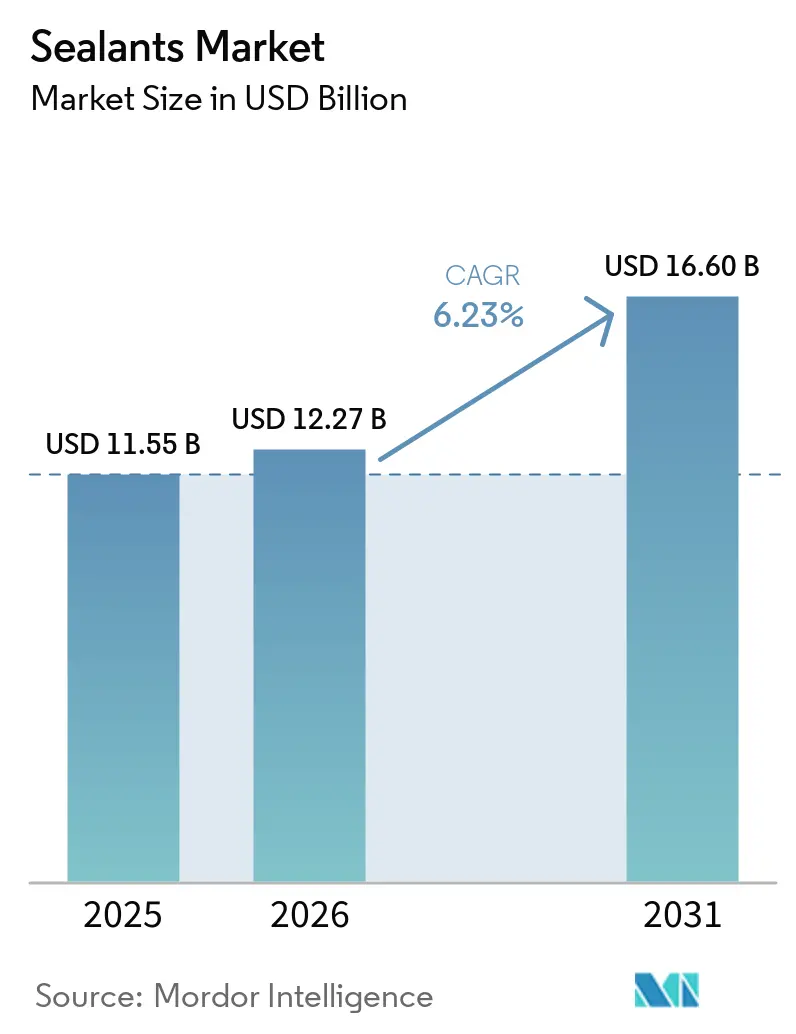

| Marktgröße (2026) | 12.27 Milliarden US-Dollar |

| Marktgröße (2031) | 16.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dichtmittelmarktanalyse von Mordor Intelligence

Die Größe des Dichtmittelmarkts wurde im Jahr 2025 auf 11,55 Milliarden USD geschätzt und soll von 12,27 Milliarden USD im Jahr 2026 auf 16,60 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,23 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt die wachsende Nachfrage nach thermisch stabilen Formulierungen in Batteriesätzen für Elektrofahrzeuge, Verbindungen mit extrem niedriger Permeabilität in Netto-Null-Gebäuden und der Kraftstofftankintegrität in modernen Flugzeugen wider, alles unter strengeren VOC-Obergrenzen, die von Regulierungsbehörden in der Europäischen Union, Kalifornien und China erlassen wurden. Silikonchemien behielten 2025 die größte Harzposition, unterstützt durch Betriebstemperaturen von −60 °C bis +250 °C und überlegene UV-Beständigkeit. Acrylqualitäten gewinnen jedoch Marktanteile, da kürzere klebfreie Zeiten die Produktionszyklen verkürzen und ihre wasserbasierenden Träger mit VOC-Grenzwerten übereinstimmen. Auf der Anwendungsseite absorbierte Bauwesen und Konstruktion mehr als drei Fünftel des Volumens von 2025, da die Fassadenwitterungsschutzmaßnahmen und die Versiegelung von Isolierglaseinheiten zunahmen. Gesundheitliche Endanwendungen beschleunigen sich aufgrund der Einführung von bei Raumtemperatur vulkanisierendem Silikon in sterilisierbaren Medizinprodukten. Der Wettbewerbsdruck nimmt zu, da erstklassige Hersteller komplementäre Portfolios erwerben und mittelständische Formulierer sich durch Beratung zur Verbindungsgestaltung und Applikatorenschulung differenzieren.

Wichtigste Erkenntnisse des Berichts

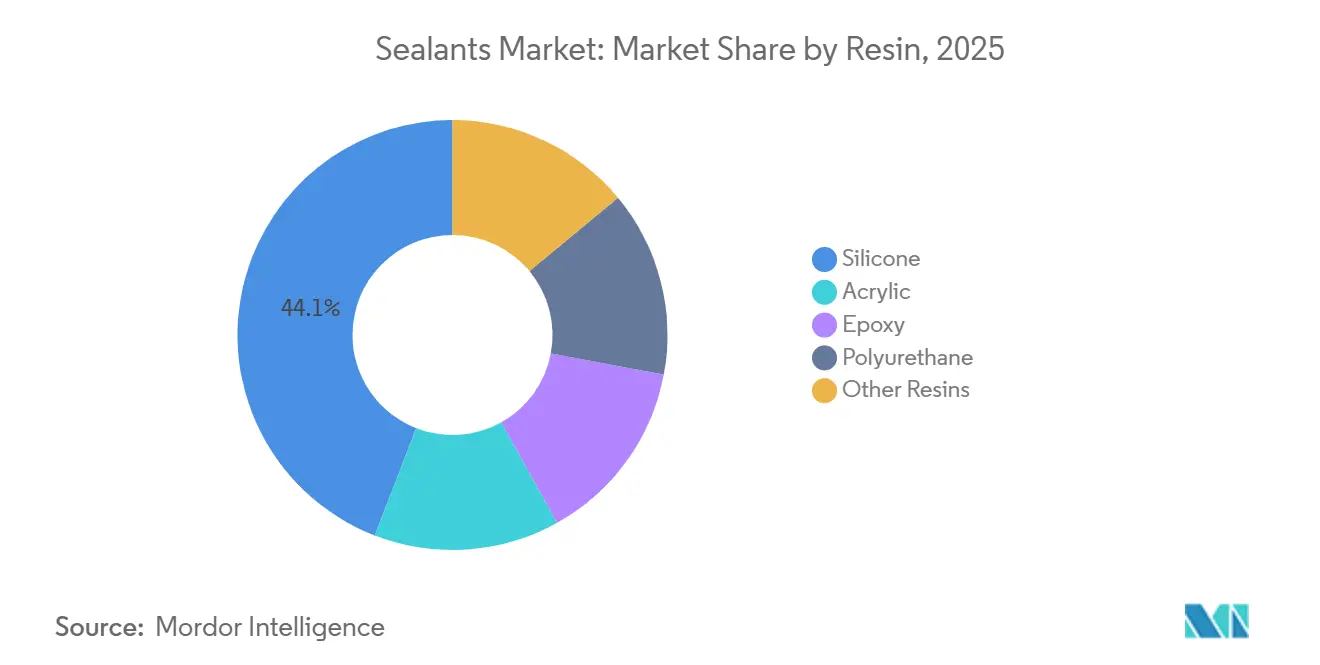

- Nach Harz führten Silikone mit einem Marktanteil von 44,11 % am Dichtmittelmarkt im Jahr 2025, während Acryle bis 2031 eine CAGR von 6,21 % verzeichnen sollen.

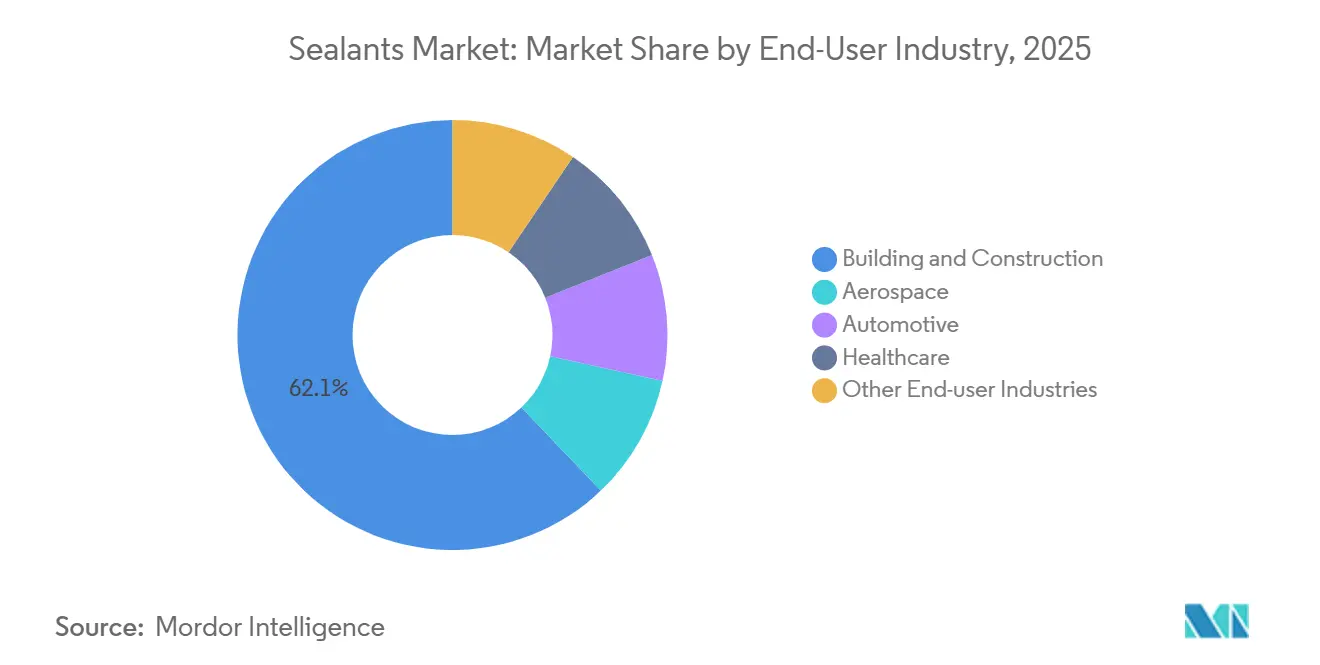

- Nach Endverbraucherbranche hielt Bauwesen und Konstruktion 62,12 % der Dichtmittelmarktgröße im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen wird.

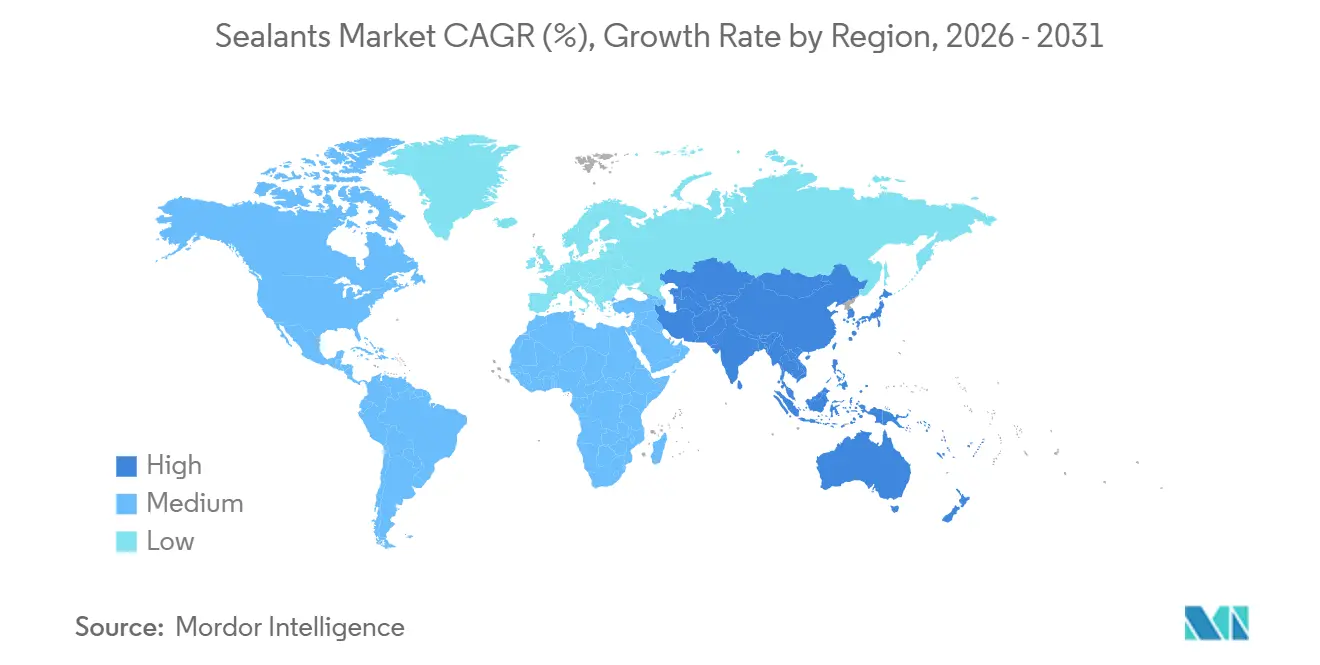

- Nach Geografie erfasste Asien-Pazifik 36,13 % der globalen Nachfrage im Jahr 2025 und wächst bis 2031 mit einer CAGR von 7,32 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dichtmittelmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachstum der globalen Infrastrukturausgaben | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Leichtbau und Verbindung verschiedener Materialien in Elektrofahrzeugen | +1.5% | Global, konzentriert in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hochleistungsfähigem Witterungsschutz in intelligenten Gebäuden | +1.2% | Nordamerika und Europa, Ausweitung auf Tier-1-Städte in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Schnelle Expansion der Endmärkte in Asien-Pazifik | +1.4% | Asien-Pazifik (China, Indien, Südostasien) | Kurzfristig (≤2 Jahre) |

| Einführung automatisierter oder robotergestützter Dosierlinien | +0.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der globalen Infrastrukturausgaben

Regierungen und multilaterale Kreditgeber haben sich 2025 zu Infrastrukturprogrammen verpflichtet und dabei einen Anstieg gegenüber 2024 verzeichnet. Brückendecken-Dehnungsfugen, Tunneldichtungen und Rohrleitungsabdichtungen sind alle auf Polysulfid- oder Polyurethanqualitäten angewiesen, die ±50 % Bewegung ohne kohäsives Versagen tolerieren. Indiens Nationales Infrastrukturprogramm sieht Mittel für Autobahnen, Stadtbahnen und Hafenmodernisierungen vor, die jeweils robuste Fugenmaterialien erfordern, die ASTM C920 Klasse 25 entsprechen.

Chinas Gürtel-und-Straße-Initiative finanziert weiterhin Eisenbahnkorridore und Tiefwasserterminals, die Zweikomponenten-Silikon-Systeme vorschreiben, die in feuchten Klimazonen klebfrei aushärten können. Öffentlich-private Partnerschaften verkürzen die Ausschreibungsfristen, sodass Lieferanten, die frühzeitig Designgenehmigungen gemäß ISO 11600 erhalten, einen strategischen Vorteil erlangen. Insgesamt vergrößern höhere öffentliche Kapitalausgaben den Dichtmittelmarkt, indem sie die installierte Basis von Fugen erweitern, die eine erstmalige Abdichtung und regelmäßige Erneuerung benötigen.

Leichtbau und Verbindung verschiedener Materialien in Elektrofahrzeugen

Die Produktion von batterieelektrischen Fahrzeugen stieg 2025 erheblich. Automobilhersteller ersetzen Stahlverkleidungen durch Aluminium und Kohlefaserverbundwerkstoffe, was galvanische Korrosionsrisiken schafft, die mechanische Befestigungselemente nicht bewältigen können[1]Internationale Energieagentur, "Globaler Elektrofahrzeug-Ausblick 2025," iea.org. Strukturdichtmittel überbrücken ungleiche Substrate, dämpfen Vibrationen und liefern dielektrische Isolierung in Batteriesätzen, die zwischen −40 °C und +85 °C zyklisch betrieben werden. Formulierungen wie flexible SikaPower-Epoxide enthalten flammhemmende Füllstoffe, die die Fluchtzeit bei thermischem Durchgehen über die 5-Minuten-Schwelle gemäß UN ECE R100.03 verlängern. Da Lithium-Eisenphosphat-Chemien eine geringere Energiedichte aufweisen, verlängern Designer die Module und erhöhen die lineare Dichtungslänge, was den Gramm-pro-Fahrzeug-Verbrauch steigert. Der Automobiltrend hin zu leichteren, leiseren und sichereren Plattformen leitet daher stetige inkrementelle Einnahmen in den Dichtmittelmarkt.

Nachfrage nach hochleistungsfähigem Witterungsschutz in intelligenten Gebäuden

In der Europäischen Union, Kalifornien und Singapur verschärfen Netto-Null-Energie-Gebäudecodes ihren Einfluss. Sie begrenzen nun die Luftleckage auf nur 0,6 Luftwechsel pro Stunde. Diese Verschiebung unterstreicht die wachsende Bedeutung von Umfangswitterungsschutzabdichtungen und Fensterrahmendichtungen. Um den Herausforderungen der Differenzausdehnung in Materialien wie Glas, Aluminium und Verbundplatten zu begegnen, setzen Hersteller auf Silikon- und Hybridpolymerqualitäten. Diese Qualitäten mit einer Shore-A-Härte zwischen 20 und 35 werden zum Industriestandard. Gleichzeitig profitieren Facility-Manager von fortschrittlicher Technologie. Hygrothermische Sensoren, die nun in Isolierglaskanten eingebettet sind, liefern rechtzeitige Warnungen bei Feuchtigkeitseintritt. Im Bereich des nachhaltigen Bauens machen Labels wie LEED v5 und WELL Standard v2 Wellen. Sie vergeben Punkte an Dichtmittel, die niedrige VOC-Werte emittieren. Dieser Anreiz veranlasst Formulierer zum Umdenken und weg von traditionellen Lösungsmittelträgern hin zu Wasser oder Bioalkoholen. Als Ergebnis dieser regulatorischen und technologischen Fortschritte werden Leistungsmaßstäbe angehoben, was zu einem deutlichen Anstieg der durchschnittlichen Verkaufspreise im Dichtmittelmarkt führt.

Schnelle Expansion der Endmärkte in Asien-Pazifik

Die Bauproduktion in Asien-Pazifik soll bis 2031 stetig wachsen, angetrieben durch Wohntürme in China, Industrieparks in Vietnam und Infrastrukturkorridore in Indien. Die Leichtfahrzeugproduktion der Region verzeichnet bedeutende Beiträge von Elektro- und Hybridmodellen. Lokale Unternehmen wie Pidilite und ThreeBond erweitern ihre Silikonkapazitäten und bieten technischen Support in lokalen Sprachen an, um sich gegen multinationale Wettbewerber zu positionieren. Dank der gegenseitigen Anerkennungsvereinbarung der ASEAN wird die Duplizierung von Toxikologietests reduziert. Diese Entwicklung ermöglicht es mittelständischen Lieferanten, ihre Vertriebsnetze in Malaysia, Thailand und den Philippinen auszubauen. Infolgedessen genießt der Dichtmittelmarkt in Asien-Pazifik eine Wachstumsprämie gegenüber seinen Pendants in reiferen Volkswirtschaften.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| VOC- und REACH-Verschärfung treibt Reformulierungskosten | −0.7% | Europa, Nordamerika, China | Kurzfristig (≤2 Jahre) |

| Preisvolatilität bei Silikonmonomeren | −0.6% | Global, akut in Asien-Pazifik und Europa | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel für korrekte Applikation | −0.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC- und REACH-Verschärfung treibt Reformulierungskosten

REACH Anhang XVII hat eine VOC-Inhaltsgrenze für Innendichtmittel festgelegt, während Kaliforniens Regel 1168 eine noch strengere Obergrenze vorschreibt[2]ECHA, "REACH-Verordnung Anhang XVII Beschränkungen," echa.europa.eu . Die Reformulierung von Produkten zur Erfüllung dieser Schwellenwerte erfordert erhebliche Investitionen und Zeit. Dieser Prozess umfasst beschleunigte Bewitterungstests und GREENGUARD-Bewertungen durch Dritte. Wenn aromatische Lösungsmittel durch Aceton oder tertiäres Butylacetat ersetzt werden, verkürzt sich die offene Zeit. Infolgedessen müssen Applikatoren ihre Raupenlegegeschwindigkeit anpassen, um Hohlräume zu vermeiden. Darüber hinaus erfordern wasserbasierte Acryle Biozide und Gefrier-Tau-Stabilisatoren, was die Verpackung verkompliziert und die Rohstoffkosten erhöht. Hersteller in der Region, denen Polymersynthesefähigkeiten fehlen, sind gezwungen, einen Aufpreis für vorformulierte VOC-arme Harze zu zahlen. Obwohl konforme Produkte einen größeren Marktanteil gewinnen werden, steht die unmittelbare Rentabilität des Dichtmittelmarkts vor Herausforderungen.

Preisvolatilität bei Silikonmonomeren

Anfang 2025 verschärfte sich das globale Angebot aufgrund ungeplanter Ausfälle an zwei chinesischen Dimethyldichlorsilan-Einheiten. Diese Störung führte zu einem erheblichen Anstieg der Spotpreise, wie in Quartalsberichten eines führenden Silikonherstellers berichtet. Im Anschluss an diesen Trend stiegen auch die Preise für flüssigen Silikonkautschuk im Vergleich zu den Vorjahreszahlen. Unternehmen wie Momentive und Shin-Etsu, mit ihrer vertikalen Integration in Siloxanzwischenprodukte und Siliziummetallschmelzen, sichern sich effektiv gegen solche Risiken ab. Im Gegensatz dazu verlassen sich kleinere Formulierer auf Kostenüberwälzungsklauseln in ihren Jahresverträgen. Viele ihrer Kunden setzen jedoch Obergrenzen für diese Erhöhungen fest und beziehen sich dabei auf Erzeugerpreisindex-Benchmarks, was wiederum die Gewinnmargen unter Druck setzt. Darüber hinaus stellen Preisschwankungen Herausforderungen für das Bestandsmanagement dar. Für mittelgroße Hersteller können selbst geringfügige Preisänderungen zu erheblichen Anpassungen des Betriebskapitals führen. Infolgedessen hemmt diese erhöhte Volatilität die kurzfristige Planung und Investitionen im Dichtmittelmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Silikone verankern Langlebigkeit, Acryle gewinnen durch Aushärtegeschwindigkeit

Silikonprodukte kontrollierten 44,11 % des Volumens von 2025 und bestätigten ihre Rolle als Langlebigkeitsmaßstab für hochbewegliche Fugen, Hochtemperaturdichtungen und UV-exponierte Fassaden. Acrylchemien, angetrieben durch wasserbasierte Träger, die VOC-Grenzwerte von 50 g/L erfüllen, wachsen bis 2031 mit einer CAGR von 6,21 % und erodieren den Silikonanteil bei porösen Substratanwendungen. Polyurethane besetzen eine Mittelmarktnische und balancieren Abriebfestigkeit und Überstreichbarkeit, was für Parkdecks und Platzfugen geeignet ist. Epoxide bleiben auf chemische Verarbeitungs- und Abwasserumgebungen beschränkt, da Sprödigkeit dynamische Bewegungen einschränkt. Polysulfide, Butyle und Latex-Acryle runden die Mischung ab, wobei Polysulfide in Isolierglaseinheiten dank Wasserdampfdurchlässigkeitsraten unter 3 g/m²·Tag einen Fuß in der Tür behalten. Die zunehmende Offenlegungspflicht gemäß ISO 11600 zwingt Harzlieferanten, Modul- und Dehnungsprofile über Temperaturen hinweg zu veröffentlichen, sodass Planer Produkte auf berechnete Fugenbewegungen abstimmen können. Silikonhersteller begegnen dem Acrylvormarsch mit neutralhärtenden, grundierungsfreien Qualitäten, die ohne Plasmabehandlung auf Polyethylen und Polypropylen haften, während hybride silylterminierte Polyethersysteme UV-Beständigkeit und Überstreichbarkeit kombinieren, um neue Nischen zu erschließen. Insgesamt hält die Harzinnovation den Dichtmittelmarkt dynamisch und begünstigt Hersteller, die in der Lage sind, die Versorgung mit Spezialitätsmonomeren zu skalieren.

Nach Endverbraucherbranche: Bauwesen dominiert, Gesundheitswesen beschleunigt sich

Bauwesen und Konstruktion verbrauchten 62,12 % des Volumens von 2025, da neue Hochhausfassaden und nachgerüstete Luftbarrieren kontinuierliche Fugenlinien erforderten. Gesundheitliche Endanwendungen, obwohl kleiner, steigen mit einer CAGR von 6,28 %, angeführt von flüssigem Silikonkautschuk, der 134 °C Dampfsterilisation ohne Additivauswaschung widersteht, eine Voraussetzung gemäß ISO 10993 Biokompatibilität. Automobilhersteller setzen Nahtabdichtungs- und Batteriekapselungssysteme ein, die thermisch leitfähige Füllstoffe wie Aluminiumoxid enthalten, um Zellwärme abzuleiten. Die Luft- und Raumfahrtnachfrage, geregelt durch Spezifikationen wie MIL-PRF-81733, konzentriert sich auf Polysulfid- und Epoxiddichtmittel für Kraftstofftank- und Druckkabinenfugen, bei denen ein Versagen die Sicherheit gefährdet. Marine-, Schienen- und Elektroniksegmente fügen gemeinsam Diversität hinzu, wobei jedes spezialisierte Eigenschaften wie Bewuchsschutzbeständigkeit oder geringe Ausgasungsleistung erfordert. Das Bausegment sollte dominant bleiben, aber langsamer wachsen, da China und Europa in Renovierungsphasen eintreten, während das Gesundheitswesen demografischen Rückenwind genießt, der seinen Anteil an der Dichtmittelmarktgröße erhöht.

Geografische Analyse

Asien-Pazifik machte 2025 36,13 % der globalen Nachfrage aus und ist auf dem Weg zu einer CAGR von 7,32 % bis 2031. China dominiert weiterhin den Verbrauch durch den Bau von Wohntürmen, doch neue Regeln des Bewertungsstandards für grünes Bauen begrenzen die Dichtmittelemissionen auf 0,05 mg/m³·h, was den Wechsel von lösungsmittelbasierten zu wasserbasierten Systemen beschleunigt. Indiens Automobilproduktion erreichte 2025 Rekordfahrzeuge, wobei elektrische Zwei- und Dreiräder einen erheblichen Anteil der Mischung ausmachen, was eine lokale Nachfrage nach Batteriesatz-Dichtmitteln schafft, die durch Gemeinschaftsunternehmen zwischen Pidilite und japanischen Silikonlieferanten bedient wird. Südostasiatische Länder wie Vietnam und Indonesien ziehen Elektronik- und Fahrzeugmontage an, da sich Lieferketten diversifizieren, was den Bedarf an Reinraum- und thermisch leitfähigen Qualitäten steigert. Japan und Südkorea, relativ reife Märkte, verzeichnen dennoch Wachstum bei der Halbleiter- und Brennstoffzellenabdichtung, die auf hochreine Silikone angewiesen ist.

Asien-Pazifik führt beim Wachstum, während Nordamerika und Europa, die zusammen einen erheblichen Anteil des Volumens von 2025 ausmachen, zurückbleiben. Die Vereinigten Staaten, gestützt durch das Infrastrukturinvestitions- und Beschäftigungsgesetz, verzeichnen einen stetigen Nachfrageanstieg. Dieses Gesetz finanziert Brückenreparaturen und Verkehrsverbesserungen und fordert ausdrücklich Polyurethan- und Polysulfid-Fugensysteme, die für ±50 % Bewegung ausgelegt sind. Unterdessen treibt Europas Renovierungswelle, die bis 2030 Energiemodernisierungen an Millionen von Gebäuden anstrebt, die Nachfrage nach niedrigmoduligen Silikon-Umfangsabdichtungen voran, die die Luftdichtheit verbessern. Darüber hinaus zwingt REACH Anhang XVII zu lokalen Reformulierungen, was Markteintrittsbarrieren erhöht und etablierte Unternehmen mit ihrem Forschungs- und Entwicklungsmaßstab stärkt.

Südamerika und der Nahe Osten-Afrika machen den verbleibenden Marktanteil aus. In Saudi-Arabien hat der Öffentliche Investitionsfonds erhebliche Mittel für NEOM und andere Megaprojekte bereitgestellt. Diese Projekte schreiben niedrigmodule Polyurethan-Fassadenfugen vor, die für Wüstentemperaturschwankungen ausgelegt sind. In Brasilien treibt der Offshore-Ausbau den Bedarf an Polysulfid- und Epoxidqualitäten voran, insbesondere solchen, die gegen Meerwasserimmersion beständig sind. Südafrika hingegen treibt die Nachfrage nach UV-stabilen Silikonen bei der Abdichtung von Photovoltaikmodulen voran, dank seines erneuerten Fokus auf erneuerbare Energien. Obwohl diese Regionen in absoluten Zahlen kleiner sein mögen, bieten sie Wachstumschancen für erfahrene Formulierer. Diejenigen, die bereit sind, die Herausforderungen extremer Klimabedingungen und strenger technischer Spezifikationen zu meistern, können ihren Anteil am Dichtmittelmarkt erheblich steigern.

Wettbewerbslandschaft

Der globale Dichtmittelmarkt ist mäßig konsolidiert. Regionale Herausforderer in Indien und Südostasien gewinnen Marktanteile, indem sie Produktlieferung mit Beratung zur Verbindungsgestaltung und Schulung von Feldapplikatoren bündeln, was die Gesamtinstallationskosten für Auftragnehmer senkt. Materialwissenschafts-Startups vermarkten biobasierte Harze aus Rizinusöl oder Lignin, die in Grünbauprojekten Aufschläge erzielen, aber noch gering bleiben. Strategische Themen drehen sich um die vertikale Integration in Silikonmonomere zum Schutz der Margen vor Preisschwankungen, geografische Zukäufe zur Erhöhung der Vertriebsdichte und angrenzende Schritte in Beschichtungen oder Klebstoffe, die Vertriebskanäle teilen. Automobil-OEMs erzielen Kennzahlen, die zuvor mit manuellen Methoden als unerreichbar galten, dank der Implementierung von geschlossenem Regelkreis in ihren automatisierten Dosierprozessen. Kleinere Formulierer ohne Polymersynthesemaßstab kooperieren mit Rohstoffmajors wie BASF und Arkema, um VOC-arme Systeme gemeinsam zu entwickeln, was die Entwicklungszeit halbiert, aber mehrere hundert Basispunkte der Bruttomarge einbüßt. Insgesamt halten diese Maßnahmen den Wettbewerb lebendig, auch wenn regulatorische Komplexität und Kapitalintensität die Eintrittsbarrieren für neue Teilnehmer im Dichtmittelmarkt erhöhen.

Marktführer der Dichtmittelbranche

Henkel AG & Co. KGaA

Sika AG

3M

Dow

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: H.B. Fuller Company eröffnete eine 15.000 m² große Produktionsstätte in der Ras Al Khaimah Economic Zone (RAKEZ), Vereinigte Arabische Emirate. Die Anlage ist darauf ausgelegt, Hochleistungsklebstoffe und Dichtmittel für die Bauindustrie herzustellen.

- Januar 2025: Saint-Gobain schloss eine Übernahme von Fosroc im Wert von 1,025 Milliarden USD ab und erweiterte damit sein Portfolio an Bauchemikalien und Dichtmitteln in Indien.

Berichtsumfang des globalen Dichtmittelmarkts

Dichtmittel, flexible Materialien, füllen Lücken und Fugen. Sie bilden eine Barriere, die Luft, Wasser, Staub und Schall blockiert. Dies gewährleistet die Gebäudeintegrität, Energieeffizienz und Wasserdichtigkeit. Durch die Verhinderung von Infiltration erhalten Dichtmittel die Luftdichtheit zwischen Oberflächen wie Fenstern, Wänden und Beton. Der Dichtmittelmarkt ist nach Harzen, Endverbraucherbranche und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 22 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Singapur | |

| Australien | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Harz | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| Andere Harze | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Gesundheitswesen | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Singapur | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplizierten Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologieartikel nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen