Größe und Marktanteil des deutschen Dichtungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

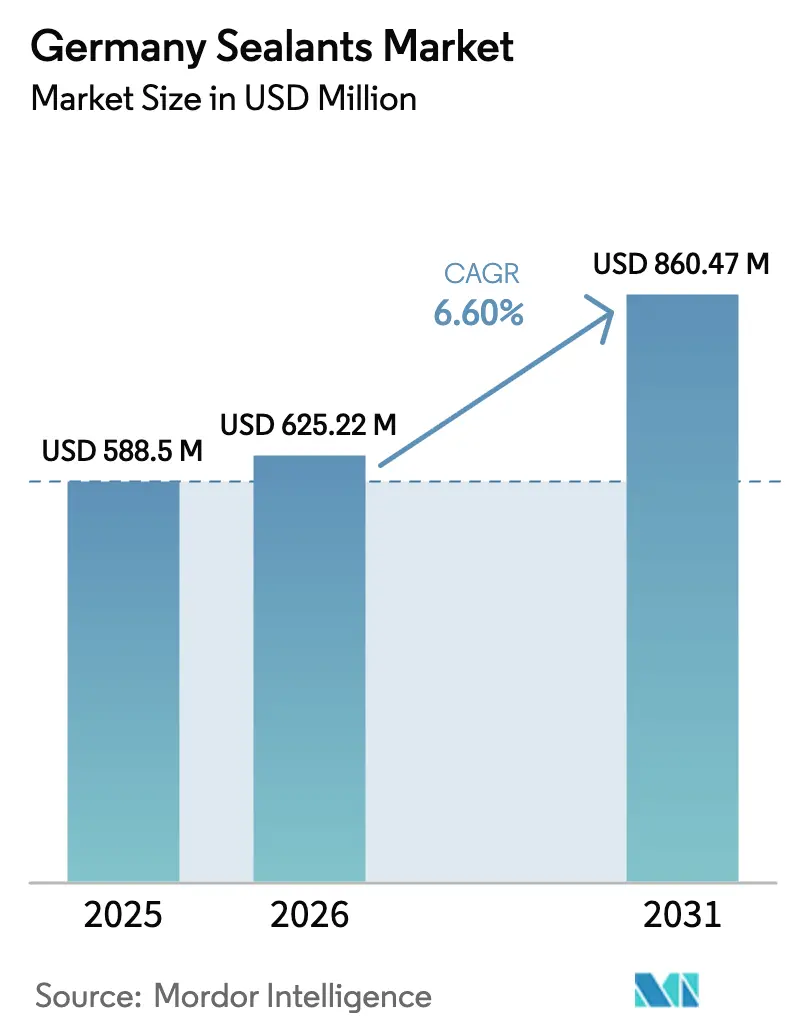

| Marktgröße im Basisjahr (2025) | 588.5 Millionen US-Dollar |

| Marktgröße (2026) | 625.22 Millionen US-Dollar |

| Marktgröße (2031) | 860.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Dichtungsmittelmarkts von Mordor Intelligence

Die Größe des deutschen Dichtungsmittelmarkts wurde im Jahr 2025 auf 588,5 Millionen USD geschätzt und soll von 625,22 Millionen USD im Jahr 2026 auf 860,47 Millionen USD bis 2031 wachsen, bei einem CAGR von 6,60 % während des Prognosezeitraums (2026–2031). Der Wandel hin zu Hochleistungschemikalien wird durch Deutschlands 500-Milliarden-EUR-Infrastrukturplan, eine wachsende Pipeline von Wärmedämmungsmodernisierungsprojekten und die rasche Elektrifizierung der inländischen Automobilzulieferkette vorangetrieben. Gleichzeitig lenken das Blaue-Engel-Umweltzeichen, das digitale Passportmandat der EU-Bauproduktenverordnung und die verschärften VOC-Grenzwerte der Bauordnungen die Beschaffung in Richtung silanterminierter Polymere (STP) und anderer isocyanatfreier Technologien. Lieferanten, die einen geringeren eingebetteten Kohlenstoffgehalt und zertifizierte Innenraumluft-Emissionen nachweisen können, gewinnen Ausschreibungen bei öffentlich geförderten Brücken-, Tunnel-, Schienen- und Sozialwohnungsbauprojekten. Die Rohstoffvolatilität bei Silikon-Dimethylcarbonat und Isocyanaten bleibt das führende Kostenrisiko, doch technische Serviceintensität und mehrjährige Rahmenverträge ermöglichen es führenden Anbietern, ihre Preissetzungsmacht bei Spezialqualitäten zu erhalten.

Wichtigste Erkenntnisse des Berichts

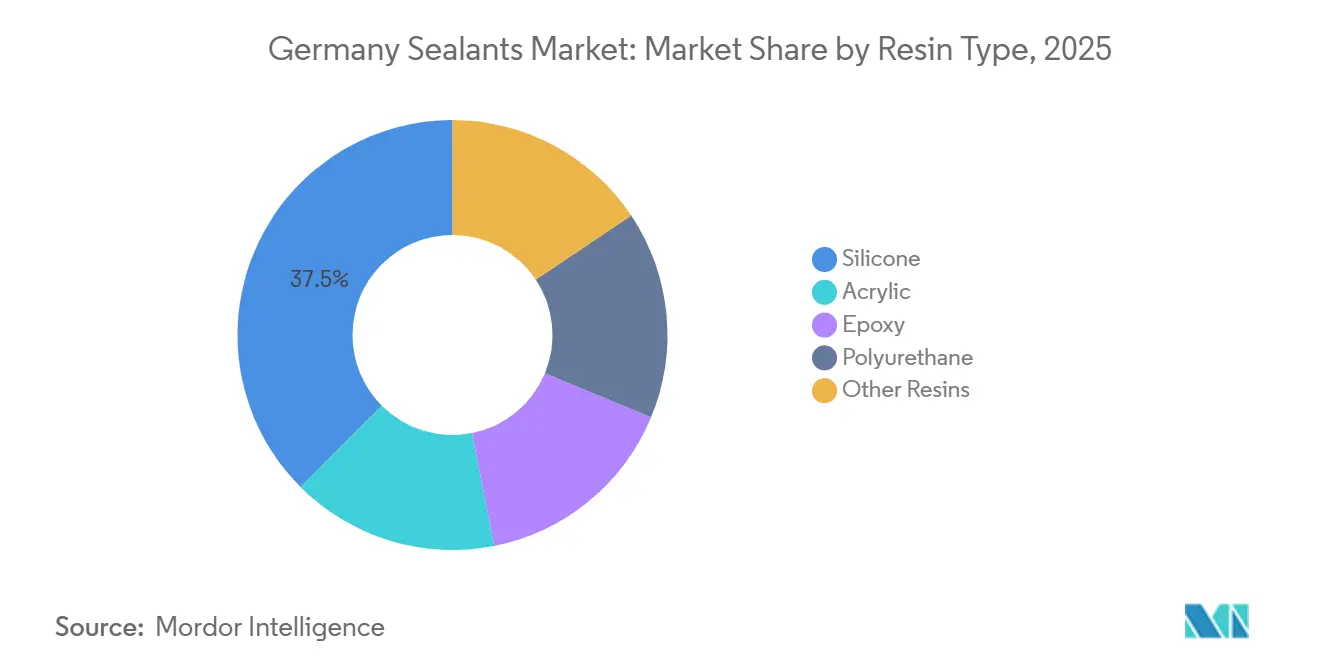

- Nach Harztyp hielt Silikon im Jahr 2025 einen Marktanteil von 37,5 % am deutschen Dichtungsmittelmarkt. Polyurethan wird voraussichtlich bis 2031 den schnellsten CAGR von 7,24 % verzeichnen.

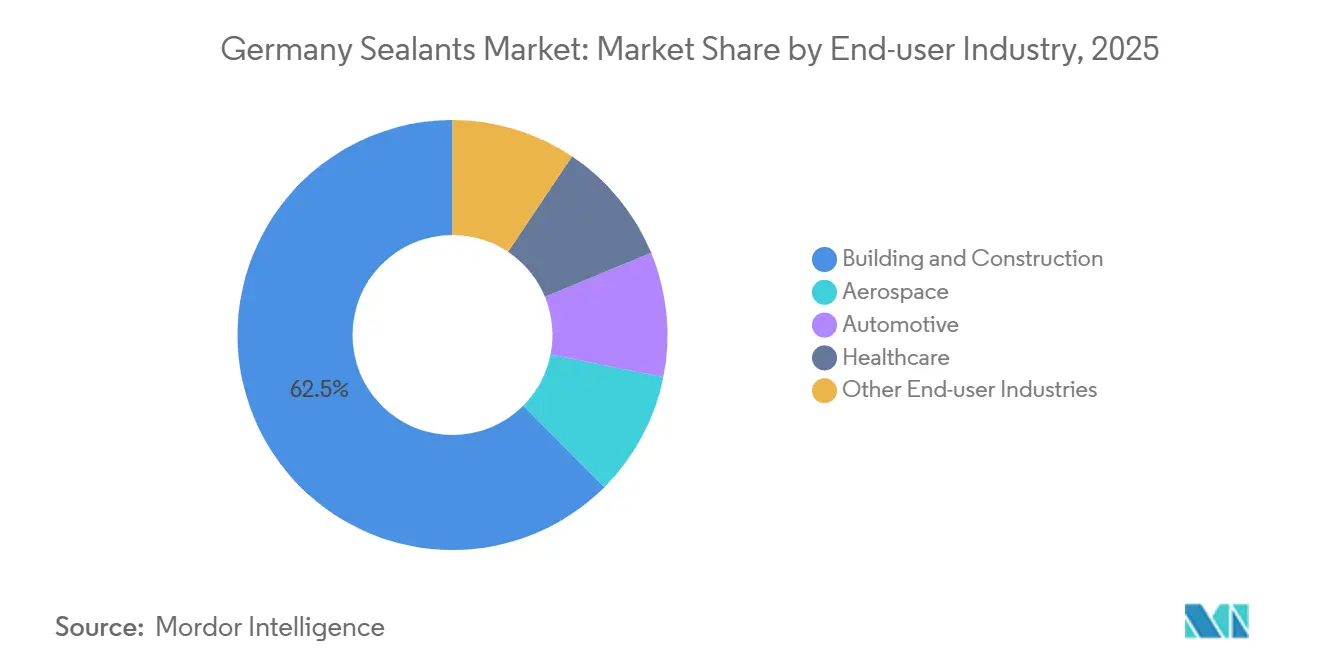

- Nach Endverbraucherbranche dominierte Bauwesen und Konstruktion im Jahr 2025 mit 62,5 % der Marktgröße des deutschen Dichtungsmittelmarkts. Das Gesundheitswesen soll bis 2031 mit einem CAGR von 7,56 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Dichtungsmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom bei energieeffizienten Sanierungen | +1.8% | National, mit Schwerpunkt in Nordrhein-Westfalen, Bayern, Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Leichtbau in der Automobilindustrie und Dichtungsbedarf für Elektromobilität | +1.5% | National, exportorientierte Produktionscluster in Baden-Württemberg, Niedersachsen | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Einwegmedizinprodukten im Gesundheitswesen und pharmazeutischen Verpackungen | +1.2% | National, mit Forschungs- und Entwicklungszentren in Bayern, Hessen | Mittelfristig (2–4 Jahre) |

| Strengere Bauordnungen fördern VOC-arme / biobasierte Dichtungsmittel | +1.0% | National, frühe Einführung in Berlin, Hamburg, Bremen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Dichtungsmitteln für die Reparatur von Offshore-Windturbinenblättern | +0.9% | Nördliche Küstenländer (Niedersachsen, Schleswig-Holstein, Mecklenburg-Vorpommern) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom bei energieeffizienten Sanierungen

Deutschlands Sanierungslücke – 0,67 % im Jahr 2025 gegenüber dem politischen Ziel von 2 % – schafft aufgestaute Nachfrage nach luftdichten Membranen, Fensterfugen-Dehnungsfugen und Fassadenabdichtungen, die -20 °C bis +80 °C ohne Weichmachermigration standhalten[1]Ziele des Gebäudeenergiegesetzes und Sanierungsrate, Bundesministerium für Wirtschaft und Klimaschutz, bmwk.de. Der 500-Milliarden-EUR-Modernisierungsplan sieht jährlich 2 Milliarden EUR bis 2029 für Sozialwohnungssanierungen sowie 3,25 Milliarden EUR für die Instandsetzung von Brücken und Tunneln vor, was eine mehrjährige Planungssicherheit für infrastrukturgerechte Dichtungsmittel schafft. BEG-Förderungen laufen bis 2029 und decken nun Photovoltaik-Durchdringungen, Wärmepumpenleitungen und mechanische Lüftungsschnittstellen ab, die jeweils spezialisierte Dichtungen erfordern. Digitale Produktpässe gemäß CPR 2024/3110 werden ab 2026 schrittweise eingeführt und zwingen Anbieter, Angaben zu eingebettetem Kohlenstoff und Recyclingfähigkeit offenzulegen, die bereits öffentliche Ausschreibungen beeinflussen. Sikas emissionsarme Systeme beim Münchner Marienhof-S-Bahn-Projekt veranschaulichen, wie Lebenszyklusberichte Nachhaltigkeitsdaten zu einem entscheidenden Wettbewerbsvorteil machen.

Leichtbau in der Automobilindustrie und Dichtungsbedarf für Elektromobilität

Batteriegehäuse, Leistungselektronikgehäuse und Zell-zu-Pack-Designs erfordern eine dielektrische Festigkeit von über 20 kV/mm und Kühlmittelbeständigkeit von -40 °C bis +105 °C, was einen Wechsel zu isocyanatfreien Polyurethan- und STP-Chemikalien fördert, die auch kommende PFAS-Beschränkungen erfüllen. Henkels Battery Engineering Centre in Düsseldorf ermöglicht die schnelle Prototypenentwicklung von Wärmeübertragungs- und Dichtungsverbindungen, die für Mehrkomponentenkarosserien maßgeschneidert sind[2]Battery Engineering Centre Düsseldorf, Henkel, henkel.com. ElringKlingers MetaloBond-Hybridflachdichtung liefert eine Schälfestigkeit von über 15 N/mm bei 200 °C und unterstützt Hochgeschwindigkeits-E-Motorgehäuse. Deutschlands Tier-1-Zulieferer exportieren diese Lösungen zunehmend an chinesische Elektrofahrzeughersteller, die bis 2030 voraussichtlich ein Drittel des weltweiten Absatzes halten werden, was das Wachstum über die inländische Fahrzeugproduktion hinaus verstärkt. Frühe Markteinsteiger mit flammhemmenden, spannungsisolierten Plattformen sichern sich globale Designgewinne, die den deutschen Dichtungsmittelmarkt langfristig stützen.

Wachstum bei Einwegmedizinprodukten im Gesundheitswesen und pharmazeutischen Verpackungen

Die Markteinführung von Oliver Healthcare Packagings abziehbaren LumaPeel-Folien im Jahr 2025 in Wiggensbach zielt auf ISO-11607-Sterilbarrieresysteme für Injektionsmittelbeutel und Implantat-Kits ab. Henkels Übernahme von ATP Adhesive Systems im Jahr 2026 fügt wasserbasierte Klebebänder für Diagnosestreifen, Wundverbände und transdermale Pflaster hinzu und erschließt eine margenstarke Ergänzung außerhalb traditioneller Bau-Dichtungsmittel. Einweg-Bioreaktoren, die Edelstahl ersetzen, treiben die Nachfrage nach gammastabilen, auswaschungskontrollierten Dichtungsmitteln an, die nach einer Bestrahlung von 25–50 kGy funktionieren. Die EMA-Leitlinien zu Extrahierbaren Stoffen gemäß ICH Q3D begünstigen Lieferanten mit vollständigen ISO-10993-Datensätzen, was die Eintrittsbarrieren effektiv erhöht und den deutschen Dichtungsmittelmarkt um etablierte globale Akteure konsolidiert. Investitionen in Reinraumkompoundierung und Analyselabore führen zu Preisaufschlägen, die die Rohstoffinflation ausgleichen.

Strengere Bauordnungen fördern VOC-arme / biobasierte Dichtungsmittel

Das Innenluft-Ziel des Umweltbundesamts von 950 µg/m³ TVOC und der Blaue-Engel-Schwellenwert von ≤ 1 % VOC lenken Käufer zu Wasserdispersions- und feuchtigkeitshärtenden Produkten. CPR-Digitalpassregeln fügen ab 2026 Transparenz beim eingebetteten Kohlenstoff hinzu, was biobasierte Einsatzstoffe zu einem Beschaffungsvorteil macht. BASFs biomassebalancierte Polyetherpolyole aus dem Jahr 2026, zertifiziert nach ISCC PLUS, ermöglichen den direkten Ersatz fossiler Rohstoffe in CASE-Anwendungen ohne Neuformulierungsaufwand. Sikas und BASFs Epoxidhärter Baxxodur EC 151 erzielt bis zu 90 % VOC-Reduktion und erfüllt die Bedenken von Auftragnehmern bei der Anwendung in geschlossenen Räumen. Branchenverbände setzen sich dafür ein, TVOC-Testprotokolle anzupassen, die derzeit schadstoffarme pflanzliche Terpene benachteiligen – eine unbeabsichtigte Barriere für eine breitere Einführung von Bioinhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Isocyanat- und Silikonrohstoffpreise | -1.3% | Global, akute Auswirkungen auf importabhängige deutsche Hersteller | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Hochleistungs-Haftklebstoffbändern als Substitute | -0.8% | National, konzentriert in der Automobil- und Elektronikmontage | Mittelfristig (2–4 Jahre) |

| EU-Vorschläge zur Beschränkung von Mikroplastik in reaktiven Harzen | -0.6% | EU-weit, mit Deutschland als frühem Vorreiter bei der Einhaltung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die korrekte Dichtungsmittelverarbeitung | -0.5% | National, besonders ausgeprägt in den Baumärkten Bayern, Baden-Württemberg, Nordrhein-Westfalen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Isocyanat- und Silikonrohstoffpreise

Silikon-DMC stieg im ersten Quartal 2026 um 28 % im Jahresvergleich, da die Nachfrage aus der Solarbranche 28 % der gesamten Silikonproduktion erreichte, während die Schließung von Dows Werk in Barry, Wales, 150 kt europäischer Versorgung wegfallen ließ. China liefert über 70 % des Siliziummetalls, was deutsche Formulierer dem Risiko von Stromrationierungen in Xinjiang und Sichuan aussetzt. Parallele Anstiege bei TDI und MDI, getrieben durch Ölpreisvolatilität und Umweltinspektionen, belasten die Polyurethanmargen. Unternehmen ohne Rückwärtsintegration ziehen sich aus Standarddichtungsmassen zurück, um sich auf den spezifikationsgetriebenen deutschen Dichtungsmittelmarkt zu konzentrieren, doch mittelständische Akteure stehen weiterhin unter Druck durch längere Rohstoffvorlaufzeiten.

Verfügbarkeit von Hochleistungs-Haftklebstoffbändern als Substitute

Gestanzte Acrylschaum- und Silikonbänder eliminieren Misch- und Aushärtungsphasen und reduzieren den Arbeitsaufwand bei Automobilkarosserie-Rohbau- oder Elektronikmodullinien. Henkels ATP-Übernahme unterstreicht den strategischen Wandel hin zu Bandplattformen, die sofortige Handhabungsfestigkeit und automatisierungsfreundliche Verarbeitung bieten. Dennoch kosten Bänder bis zu 30 % mehr pro laufendem Meter, können keine Lücken füllen und verlieren oberhalb von +150 °C ihre Haftung, was die Dominanz flüssiger Dichtungsmittel bei Fassadendehnungsfugen, Batteriepaketen und Motorräumen erhält. Hybridansätze – voraufgebrachte Bandflachdichtungen mit überbeadetem flüssigem Dichtungsmittel – werden wahrscheinlich nebeneinander bestehen und das Wachstum des deutschen Dichtungsmittelmarkts begrenzen, aber nicht verdrängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Hybridsilane beschleunigen den Polyurethan-Aufschwung

Polyurethanformulierungen wachsen bis 2031 mit einem CAGR von 7,24 %, gestützt durch STP-Hybride, die den Umgang mit Isocyanaten überflüssig machen. Silikon hielt im Jahr 2025 einen Marktanteil von 37,5 % am deutschen Dichtungsmittelmarkt aufgrund unübertroffener Einsatzbereiche von -60 °C bis +250 °C bei Fassadenverglasung und Batteriepaket-Dichtungen. Wacker Chemies neue STP-E-Linie in Nünchritz fügt 15 Kilotonnen inkrementelle Kapazität hinzu und veranschaulicht eine Kapitalverlagerung hin zu Hybriden, die UV-Stabilität von Silikon und Zähigkeit von Polyurethan verbinden. Epoxid-Dichtungsmittel behalten eine Nische bei Industriebodenfugen und Luft- und Raumfahrt-Verbundstoff-Kraftstofftanks, während Acryle aufgrund ihrer Lackierbarkeit bei niedrigen Kosten für Innenverkleidungen bevorzugt werden. Die Forschung und Entwicklung der Anbieter verschmilzt zunehmend Chemikalien – Epoxid-Polyurethan-Netzwerke oder silanmodifizierte Polyether –, was harte Harzgrenzen verwischt, aber die Anwendungsabdeckung im deutschen Dichtungsmittelmarkt erweitert.

Nach Endverbraucherbranche: Bauwesen dominiert, Gesundheitswesen steigert den Wert

Bauwesen und Konstruktion machten 62,5 % der Marktgröße des deutschen Dichtungsmittelmarkts im Jahr 2025 aus, angetrieben durch herausragende Vorhangfassadentechnik und eine öffentliche Auftragspipeline von 500 Milliarden EUR. Das Gesundheitswesen ist das am schnellsten wachsende Segment mit einem CAGR von 7,56 % während 2026–2031, da Sterilverpackungen und Einweg-Bioreaktoren zunehmen. Die Automobilnachfrage verlagert sich auf Batteriegehäuse und Elektroantriebsdichtungen und hält die Ausgaben aufrecht, auch wenn Verbrennungsmotoren zurückgehen. Die Luft- und Raumfahrt bleibt eine volumenschwache, margenstarke Nische, die von zertifizierten Chemikalien mit 20-jährigen Lebenszyklen abhängt. Elektronik, Haushaltsgeräte und Marine entwickeln sich insgesamt entsprechend dem BIP, während Offshore-Wind-Reparaturen in Küstenländern überproportionale Aufmerksamkeit erhalten und den deutschen Dichtungsmittelmarkt weiter diversifizieren.

Geografische Analyse

Baden-Württemberg und Bayern tragen durch dichte Automobil- und Life-Science-Cluster, die Premium-Polyurethan-, Silikon- und STP-Systeme erfordern, einen bedeutenden Anteil zum nationalen Wert bei. Nordrhein-Westfalen verbindet chemische Produktionskapazitäten mit einem sanierungsintensiven städtischen Gebäudebestand und ist damit der größte Vertriebsknotenpunkt im deutschen Dichtungsmittelmarkt. Die nördlichen Küstenländer, angeführt von Niedersachsen und Schleswig-Holstein, verzeichnen zweistelliges Wachstum durch Offshore-Windturbinenblatt-Reparaturen und Schiffbau-Dichtungsmittel. Die östlichen Bundesländer profitieren von Investitionsanreizen; Wackers STP-E-Erweiterung in Sachsen unterstreicht die Verlagerung von Kapazitäten nach Osten. Städtische Sanierungen in Berlin, Hamburg und München priorisieren VOC-arme, geruchsarme Formulierungen zur Erfüllung der Blaue-Engel-Kriterien und beschleunigen die Einführung biobasierter Produkte. Die Landesbauordnungen in diesen Städten verlangen auch intumeszierende Kabelabschottungs- und Schalltrennwanddichtungen, was die Produktmixkomplexität erhöht und Anbieter mit technischen Serviceteams in der Nähe von Baustellen begünstigt. Insgesamt belohnt die regionale Heterogenität Mehrstandort-Präsenzen und Just-in-time-Logistiknetzwerke, die in der Lage sind, Volumina entlang der deutschen Dichtungsmittelmarkt-Korridore auszubalancieren.

Wettbewerbslandschaft

Der deutsche Dichtungsmittelmarkt ist mäßig konsolidiert. Henkels 270-Millionen-EUR-Übernahme von ATP verlagert seinen Mix hin zu wasserbasierten Klebebändern für die Medizingeräte- und Elektronikmontage und erweitert das Geschäft über den Baubereich hinaus. Sikas 220-Millionen-CHF-Akkim-Deal erweitert die Reichweite in Osteuropa und den Nahen Osten und ermöglicht den Querverkauf von Reparaturmörteln neben Dichtungsmitteln, was die Exportstütze des deutschen Dichtungsmittelmarkts stärkt. Wackers Hybridpolymerlinien und BASFs biomassebalancierte Rohstoffe veranschaulichen die Diversifizierung der Rohstoffstrategie als Reaktion auf VOC- und Kohlenstoffprüfungen. Dows frühere Schließung des Barry-Werks hat das Silikonangebot verknappt, aber Kapital für höhermargige Spezialelastomere freigesetzt. Regionale Herausforderer wie Tremco Illbruck und Otto Chemie verteidigen die Kundentreue von Auftragnehmern durch schnelle Lieferung und Außendiensttechnik-Support, insbesondere für Nischen-Akustik- und Verglasungsdichtungsmassen. Startups, die CO₂-basierte Polyurethanvorläufer oder Muschelprotein-Haftung nutzen, könnten langfristig disruptiv wirken, befinden sich aber noch unterhalb der kommerziellen Skalierung.

Marktführer der deutschen Dichtungsmittelbranche

3M

Henkel AG & Co. KGaA

Sika AG

Wacker Chemie AG

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Henkel schloss die Übernahme von ATP Adhesive Systems ab und fügte seinem Portfolio der Klebstofftechnologien jährliche Einnahmen aus wasserbasierten Klebebändern in Höhe von 270 Millionen EUR hinzu.

- Dezember 2025: Sika AG kündigte auf einer Investoren- und Medienkonferenz sein strategisches Investitions- und Effizienzprogramm „Fast Forward” an, das bis 2028 jährliche Kosteneinsparungen von 150–200 Millionen CHF (169–225 Millionen USD) durch digitale Transformation, Stärkung der Lieferkette und Verbesserungen der betrieblichen Effizienz anstrebt.

Berichtsumfang des deutschen Dichtungsmittelmarkts

Dichtungsmittel sind elastomere Materialien, die zur Füllung von Lücken, Fugen oder Rissen verwendet werden und den Durchtritt von Wasser, Luft, Staub und Flüssigkeiten verhindern. Sie werden in Bau- und Industriesektoren weit verbreitet eingesetzt und gewährleisten Wasserdichtigkeit und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Haushaltsgeräten.

Der deutsche Dichtungsmittelmarkt ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchtritt von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden zwischen der Europäischen Union und Vietnam ein Handelsabkommen und ein Investitionsschutzabkommen abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zum Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen