Marktgröße und Marktanteil für Dichtstoffe in Spanien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

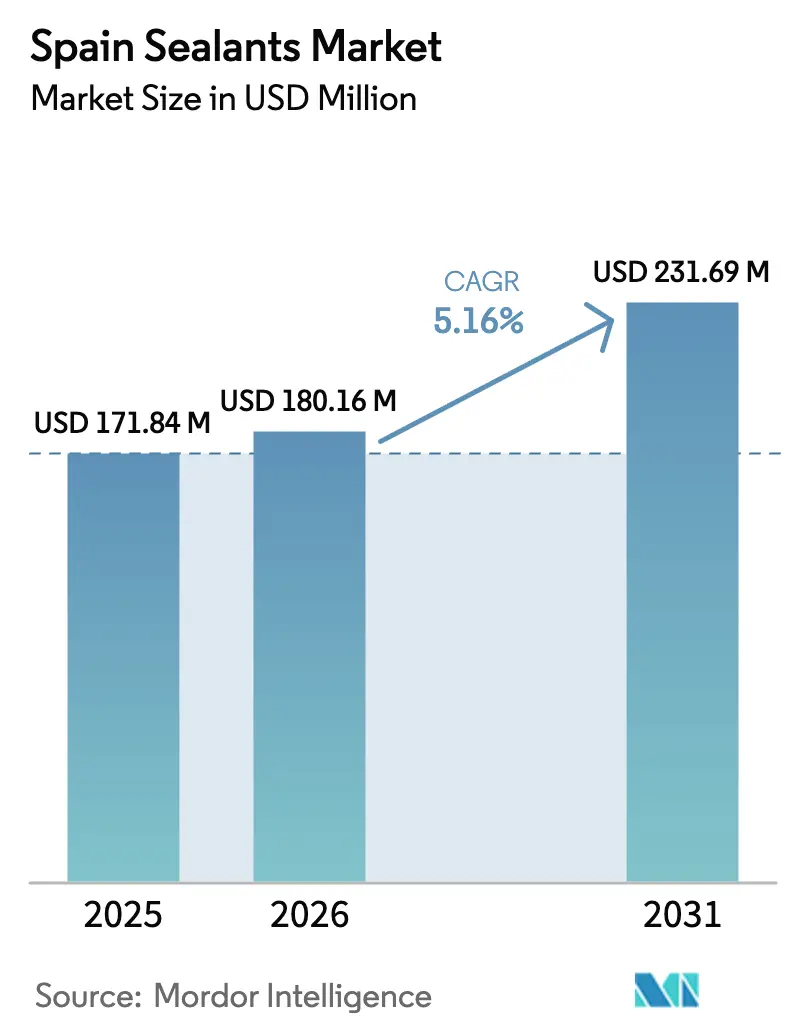

| Marktgröße im Basisjahr (2025) | 171.84 Millionen US-Dollar |

| Marktgröße (2026) | 180.16 Millionen US-Dollar |

| Marktgröße (2031) | 231.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

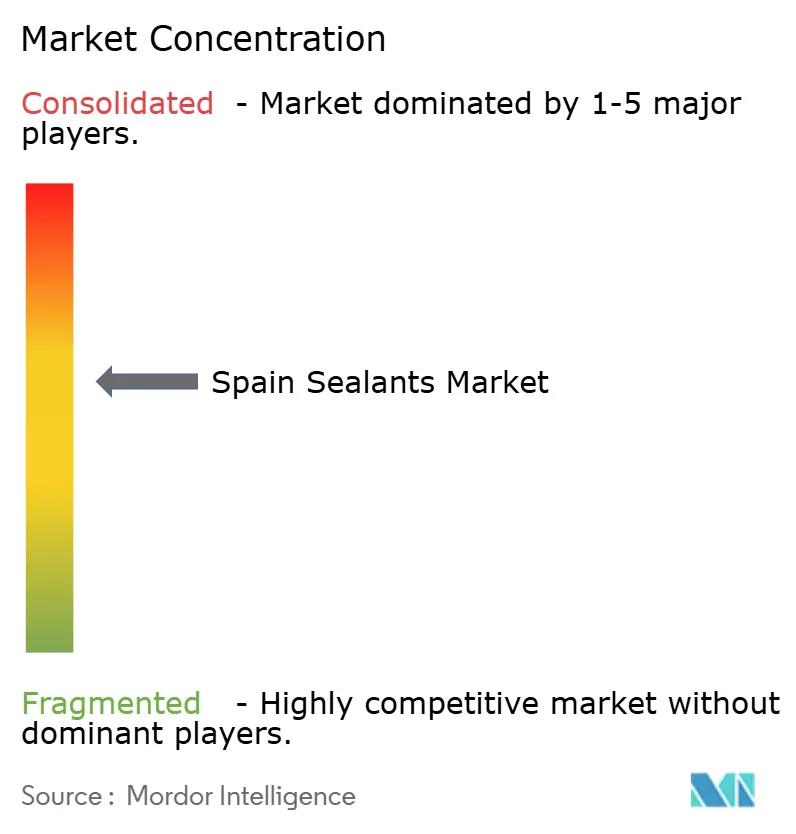

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dichtstoffe in Spanien von Mordor Intelligence

Die Marktgröße für Dichtstoffe in Spanien wird auf 171,84 Millionen USD im Jahr 2025 und 180,16 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 231,69 Millionen USD erreichen, mit einer CAGR von 5,16 % von 2026 bis 2031. Ein historischer Anstieg bei tiefgreifenden Wohngebäudesanierungen, verbunden mit schrittweise eingeführten europäischen Energieeffizienzvorschriften, verankert eine stetige Nachfrage nach Fassaden-, Fenster- und Wärmedämmhüllen-Dichtstoffen. Die rasche Ausweitung der Batteriekapazitäten für Elektrofahrzeuge (EV), die Instandsetzung von Onshore-Windrotorblättern und strengere Vorschriften zur Innenraumluftqualität erweitern die Anwendungsbasis für Hochleistungschemikalien weiter. Gleichzeitig drücken die Volatilität bei Isocyanat- und Ethylen-Rohstoffen sowie die Compliance-Kosten im Rahmen von REACH und der Bauproduktenverordnung (CPR 2024) die Margen für undifferenzierte Produkte. Lieferanten, die ultra-VOC-arme, biobasierte oder digital rückverfolgbare Formulierungen anbieten, sind am besten positioniert, um überdurchschnittliches Wachstum im Markt für Dichtstoffe in Spanien zu erzielen.

Wichtigste Erkenntnisse des Berichts

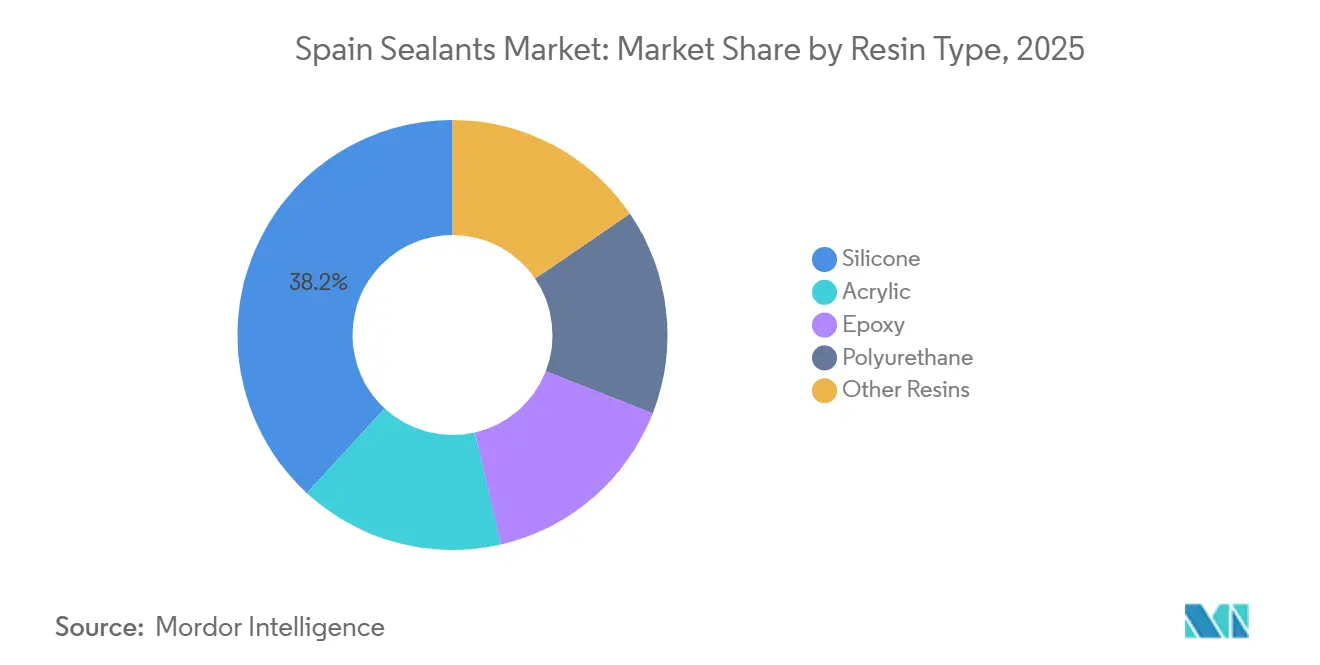

- Nach Harztyp erfasste Silikon im Jahr 2025 einen Marktanteil von 38,15 % am Markt für Dichtstoffe in Spanien; Polyurethan wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,96 % wachsen.

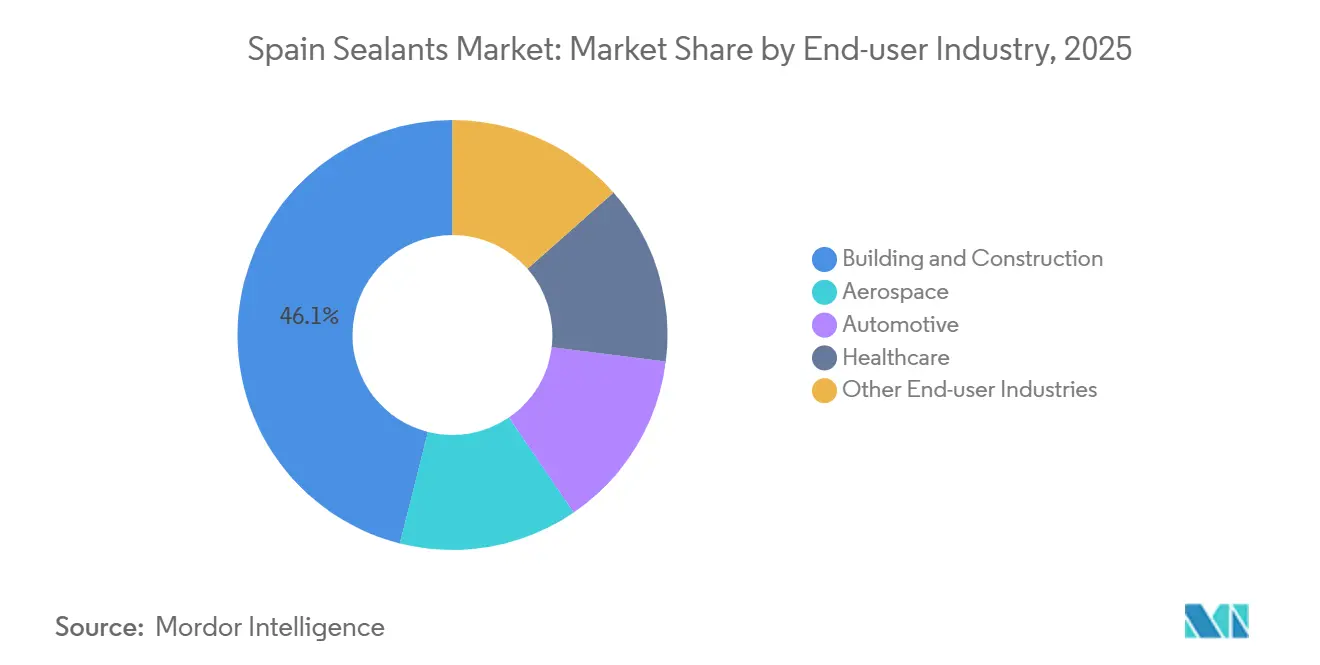

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 46,05 % an der Marktgröße für Dichtstoffe in Spanien, während das Gesundheitswesen bis 2031 mit einer CAGR von 7,12 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dichtstoffe in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub durch Renovierungen im veralteten Wohnungsbestand | +1.8% | Madrid, Katalonien, Andalusien | Mittelfristig (2-4 Jahre) |

| Vorschriften zur Gewichtsreduzierung in der Automobilindustrie | +0.9% | Aragón, Katalonien | Mittelfristig (2-4 Jahre) |

| EU-Anforderungen für niedrige VOC-Emissionen im Rahmen von Fit-for-55 | +1.2% | Landesweit | Langfristig (≥4 Jahre) |

| Instandsetzung von Onshore-Windrotorblättern | +0.4% | Galicien, Kastilien und León, Aragón | Kurzfristig (≤2 Jahre) |

| Nischennachfrage aus EV-Gigafabriken | +0.3% | Aragón, Valencia | Mittelfristig (2-4 Jahre) |

| Forschung und Entwicklung selbstheilender Polymere in Katalonien | +0.2% | Katalonien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub durch Renovierungen im veralteten Wohnungsbestand Spaniens

Spanien schloss im Jahr 2025 1,85 Millionen Haussanierungen ab, und die Genehmigungen für tiefgreifende Sanierungen stiegen im Jahresvergleich um 12,9 %[1]ConstruiBLE, "Bilanz der energetischen Sanierung im Jahr 2025," construible.es. Etwa 80 % der Wohngebäude weisen schlechte Energiebewertungen auf, sodass steuerliche Anreize, die bis zu 100 % der Sanierungskosten abdecken, stetige Mengen in Richtung Fensterrahmen-, Dehnungsfugen- und Luftdichtigkeitsdichtstoffe lenken. Die Mindestanforderungen an die Energieeffizienz im Rahmen des PNRE 2026 verlangen, dass Nichtwohngebäude bis 2030 die schlechtesten 16 % des Gebäudebestands von 2020 übertreffen, was eine planbare mehrjährige Auftragspipeline schafft. Madrid, Barcelona und Sevilla konzentrieren die meisten Subventionsempfänger, während ein Arbeitskräftemangel von 700.000 Arbeitnehmern im spanischen Baugewerbe Auftragnehmer dazu veranlasst, auf werkseitig aufgebrachte Dichtstoffsysteme umzusteigen, die mit vorgefertigten Fassaden kompatibel sind. Der daraus resultierende Aufschwung festigt eine starke Basisentwicklung für den Markt für Dichtstoffe in Spanien.

Vorschriften zur Gewichtsreduzierung in der Automobilindustrie fördern die Nutzung von Strukturdichtstoffen

Die europäischen Altfahrzeugvorschriften drängen Automobilhersteller zu Fahrzeugkarosserien aus gemischten Materialien, die für Gewichtseinsparungen auf Strukturklebstoffe angewiesen sind. Spaniens Übergang zur Elektromobilität konzentriert sich auf das 4,1 Milliarden EUR teure CATL-Stellantis-Batteriewerk in Aragón, das bis Ende 2026 jährlich 50 GWh liefern soll[2]Euronews, "Stellantis und CATL legen Grundstein in Spanien," euronews.com. Das Projekt steigert die lokale Nachfrage nach flammhemmenden Polyurethan- und Silikonchemikalien, die UL 94 V-0 und IEC 62368-1 erfüllen. Hochdehnbare Dichtstoffe, die sich auf Befehl lösen lassen, um das Recycling zu ermöglichen, entwickeln sich zu bevorzugten Lösungen und positionieren Technologieführer, um Premiummargen im Markt für Dichtstoffe in Spanien zu erzielen.

EU-Energieeffizienzvorschriften im Rahmen von Fit-for-55 steigern die Nachfrage nach VOC-armen Dichtstoffen

Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden schreibt bis 2030 emissionsfreie Neubauten vor und verschärft ab 2027 die Pflichten zur Solarenergienutzung auf Dächern. Bevorstehende EU-Grenzwerte für VOC in Klebstoffen, die Mitte 2026 in Kraft treten, erfordern EPD-ähnliche Transparenz und beschleunigen Spaniens Wechsel zu wasserbasierenden oder hybriden Systemen. Lieferanten, die nach dem finnischen M1- oder dem französischen A+-Standard zertifiziert sind, erhalten bevorzugten Zugang zu öffentlichen Ausschreibungen im Rahmen der CPR 2024. Sikas Purform und Wackers ELASTOSIL eco 7770 P erfüllen diese Schwellenwerte bereits und unterstreichen den regulatorisch getriebenen Modernisierungszyklus, der den Markt für Dichtstoffe in Spanien antreibt.

Rasantes Wachstum bei der Instandsetzung von Onshore-Windrotorblättern

Alternde Turbinen in Galicien und Kastilien und León benötigen Reparaturen an der Vorderkante und Verstärkung der Verbundstoffverbindungen. Spezialisierte Polyurethan- und Epoxiddichtstoffe mit UV- und Salznebelbeständigkeit verkürzen die Turbinenausfallzeiten und erzielen Margenprämien. Die Verpflichtungen der Versorgungsunternehmen zu 100 % erneuerbarer Energie, einschließlich der Beschaffungsstrategie des neuen Batteriewerks, stützen diese Wartungsnische und stärken regionale Nachfragezentren im Markt für Dichtstoffe in Spanien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Isocyanatpreise | -0.7% | EU-weit, importabhängig | Kurzfristig (≤2 Jahre) |

| Substitution durch mechanische Verbindungselemente im Niedriggeschossbau | -0.3% | Landesweiter Wohnungsbau | Mittelfristig (2-4 Jahre) |

| Strenge REACH-Grenzwerte für zinnkatalysierte Silikone | -0.4% | EU-weit | Kurzfristig (≤2 Jahre) |

| Begrenzte inländische Rohstoffbasis | -0.5% | National | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Isocyanatpreise drücken die Margen für Polyurethandichtstoffe

Die europäischen Ethylenkosten betragen durchschnittlich 800 USD pro Tonne, das Doppelte der US-amerikanischen und das Vierfache der nahöstlichen Benchmarks, was bis zu 40 % der regionalen Kapazitäten dem Schließungsrisiko aussetzt. Spanien importiert das gesamte MDI (Methylendiphenyldiisocyanat) und TDI (Toluoldiisocyanat), sodass vierteljährliche Preisschwankungen von 20-30 % die Margen kleiner Formulierer mit 30-Tage-Konditionen aufzehren. Ohne inländische Cracker bleibt die Rohstoffvolatilität ein strukturelles Hemmnis für den Polyurethanabsatz im Markt für Dichtstoffe in Spanien.

Zunehmende Substitution durch mechanische Verbindungselemente im Niedriggeschossbau

Industrialisierte Baumethoden decken derzeit etwa 2 % der spanischen Bauleistung ab und entwickeln sich bis 2030 auf einen Anteil von 10 %. Trockenfugen-Fassadenplatten verwenden Clips und Halterungen, was die Mengen an Innen-Acryl- oder Polyurethandichtstoffen reduziert. Obwohl Hochleistungshybride weiterhin Schnittstellen abdichten, schwächt sich die Nachfrage nach Standardprodukten im Einfamilienhausbau ab, was das Gesamtwachstum des Marktes für Dichtstoffe in Spanien mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikon dominiert, Polyurethan beschleunigt sich aufgrund der EV- und Windnachfrage

Silikondichtstoffe hielten im Jahr 2025 einen Marktanteil von 38,15 % am Markt für Dichtstoffe in Spanien, gestützt durch Fassaden- und Sanitäranwendungen, die von UV-Stabilität und Schimmelresistenz profitieren. Wackers ELASTOSIL eco 7770 P fügt Biomasse-Ausgleichsinhalt und EC1-Plus-Zertifizierung hinzu und veranschaulicht das Premiumsegment dieser Kategorie. Die Polyurethanmengen sind heute geringer, werden jedoch voraussichtlich mit einer CAGR von 6,96 % steigen, angetrieben durch die EV-Batterieabdichtung in der neuen Gigafabrik in Aragón und hochdehnbare Fugen bei Windrotorblatt-Reparaturen. Sikas Purform-Serie, bereits REACH-konform und monomerarm, positioniert das Unternehmen, um diesen Aufschwung zu nutzen.

Epoxidchemikalien bleiben eine Nische und bedienen die Luft- und Raumfahrt sowie Industrieböden, während Acryle unter Preisdruck und teilweiser Substitution durch mechanische Verbindungselemente leiden. Hybrid-Silylmodifizierte Polymere (SMP) und aufkommende biobasierte Mischungen, wie Bostiks Formulierung mit 46 % Biokohlenstoff, erschließen Chancen in öffentlichen Projekten, die Umweltklassen im Rahmen der CPR 2024 berücksichtigen. Insgesamt werden Standard-Silikone und Acryle den Markt für Dichtstoffe in Spanien verfolgen oder hinter ihm zurückbleiben, während Spezial-Polyurethan- und zertifizierte Hybridsysteme für überdurchschnittliche Gewinne bereit sind.

Nach Endverbraucherbranche: Bauwesen und Konstruktion führt, Gesundheitswesen wächst dank regulatorischer Rückenwind

Bauwesen und Konstruktion verbrauchten im Jahr 2025 46,05 % der Marktgröße für Dichtstoffe in Spanien, gestützt durch 1,85 Millionen Haussanierungen und Energiesanierungssubventionen, die bis zu 100 % der förderfähigen Kosten abdecken. Das CIMA+-Applikatornetzwerk von Sika España und seine Initiative "Revolución Industrializada" erweitern technische Serviceökosysteme, um Marktanteile bei Fassaden, Dächern und vorgefertigten Paneelen zu sichern. Die Automobilindustrie belegt den zweiten Platz, trägt jedoch ein überproportionales Innovationsgewicht, da die Anforderungen an Batterien, Wärme und Akustik zunehmen.

Das Gesundheitswesen ist das herausragende Segment und wird voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen. Die PFAS-Grenzwerte vom August 2026, kleiner oder gleich 25 ppb für Einzelstoffe und kleiner oder gleich 250 ppb gesamt, treiben eine umfassende Neuformulierung von Sterilbarriere- und hämostatischen Dichtstoffen voran. Eine einzelne Krankenhausausschreibung in Madrid im Wert von 931.000 USD im Jahr 2025 unterstreicht die Kaufkraft des spanischen öffentlichen Gesundheitssektors. Luft- und Raumfahrt sowie Schifffahrtsaktivitäten liefern eine Nischen-, aber stabile Epoxid- und Polysulfidnachfrage und runden ein Profil ab, bei dem regulatorische Strenge und hochwertige technische Anwendungen das Wachstum in spezialisierte Bereiche des Marktes für Dichtstoffe in Spanien lenken.

Geografische Analyse

Die Nachfrage im Markt für Dichtstoffe in Spanien konzentriert sich auf Madrid, Katalonien und Andalusien, die zusammen mehr als die Hälfte des nationalen Verbrauchs generieren. Madrid allein machte im Jahr 2025 27,7 % der Begünstigten von Steuerabzügen für Energiemodernisierungen aus, was seinen dichten, veralteten Wohnungsbestand und proaktive kommunale Anreize widerspiegelt. Katalonien kombiniert erheblichen Sanierungsbedarf mit Spaniens größtem Automobilwerk in Martorell und aktiver Beteiligung an der EU-Polymerforschung und -entwicklung, was eine doppelte Nachfrage aus dem Wohn- und Industriebereich verstärkt.

Aragón ist seit dem Spatenstich von CATL-Stellantis in den Mittelpunkt gerückt, mit 4.000 erwarteten Arbeitsplätzen und einem Ökosystem von Komponentenlieferanten, die sich um das 50-GWh-Batteriewerk scharen. Galicien und Kastilien und León tragen episodische Spitzen bei, die mit der Wartung von Windrotorblättern zusammenhängen, während der Yachtbau in Valencia und die Tourismusinfrastruktur auf den Balearen Nischen für Schifffahrtsdichtstoffe aufrechterhalten. Kleinere autonome Gemeinschaften wie La Rioja und Murcia verzeichnen hohe Sanierungsquoten, aber geringe absolute Volumina, was lokale Distributoren für die Marktabdeckung unverzichtbar macht.

Die regionale Regulierungsheterogenität verschärft die Herausforderung: Während CPR 2024 und EPBD-Ziele landesweit gelten, behalten autonome Gemeinschaften Spielraum bei der Gestaltung von Subventionen und der Durchsetzung von Bauvorschriften. Lieferanten, die im Markt für Dichtstoffe in Spanien erfolgreich sind, setzen zentralisierte EPD- und Digitale Produktpass (DPP)-Repositorien ein und passen gleichzeitig Marketing, Logistik und technische Dienstleistungen an die einzigartigen Arbeitsmärkte, Klimazonen und Beschaffungskulturen jeder Region an.

Wettbewerbslandschaft

Der Markt für Dichtstoffe in Spanien ist mäßig konsolidiert. Wachstumspotenzial konzentriert sich auf biobasierte, PFAS-freie und batteriegeeignete Chemikalien. Wackers Biomasse-Ausgleichs-Silikone und Bostiks EN 16640-zertifizierte Hybride qualifizieren sich für die höchsten Umweltklassen im Rahmen der ökologisch modulierten CPR-Gebühren, während Dow und Henkel wärmeleitende Spaltfüller für Batteriemodule skalieren. Eine Branchenkonsolidierung ist wahrscheinlich, da kleinere Akteure Schwierigkeiten haben, Test-, DPP-Erstellungs- und REACH-Compliance-Kosten über dünne Produktlinien zu amortisieren, was einen mäßig konzentrierten Markt für Dichtstoffe in Spanien verstärkt.

Marktführer für Dichtstoffe in Spanien

Dow

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die FEICA 2025 Europäische Konferenz und Messe für Kleb- und Dichtstoffe wurde angekündigt, vom 10. bis 12. September 2025 im Kursaal Kongresszentrum in San Sebastián, Spanien, stattfinden. Diese Stadt wird die Kleb- und Dichtstoffgemeinschaft für eine Gelegenheit zur Vernetzung und Zusammenarbeit beherbergen.

- Februar 2025: Master Builders Solutions kündigte die Erweiterung seiner Produktlinie für Schwanzdichtstoffe für TBM (Tunnelbohrmaschinen)-Betrieb für Spanien und andere Länder an, um der wachsenden Bevölkerung und Urbanisierung zu dienen.

Berichtsumfang des Marktes für Dichtstoffe in Spanien

Dichtstoffe, flexibel und pastenförmig, füllen Lücken, Fugen und Risse zwischen Oberflächen und blockieren effektiv Luft, Wasser, Feuchtigkeit und Staub. Dichtstoffe werden in der Luft- und Raumfahrt, im Bauwesen, in der Automobilindustrie und im Gesundheitswesen eingesetzt und schützen Fugen. Im Gegensatz zu Klebstoffen konzentrieren sich Dichtstoffe auf die Bereitstellung von Wasserbeständigkeit und Abdichtung, anstatt auf strukturelle Verbindungen.

Der Bericht über den Markt für Dichtstoffe in Spanien ist nach Harz und Endverbraucherbranche segmentiert. Nach Harz ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Die Marktgröße und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere werden als Segmente nach Endverbraucherbranche im Markt für Dichtstoffe berücksichtigt.

- Produkt - Alle Dichtstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen