Größe und Marktanteil des Dichtungsmittelmarkts in Italien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

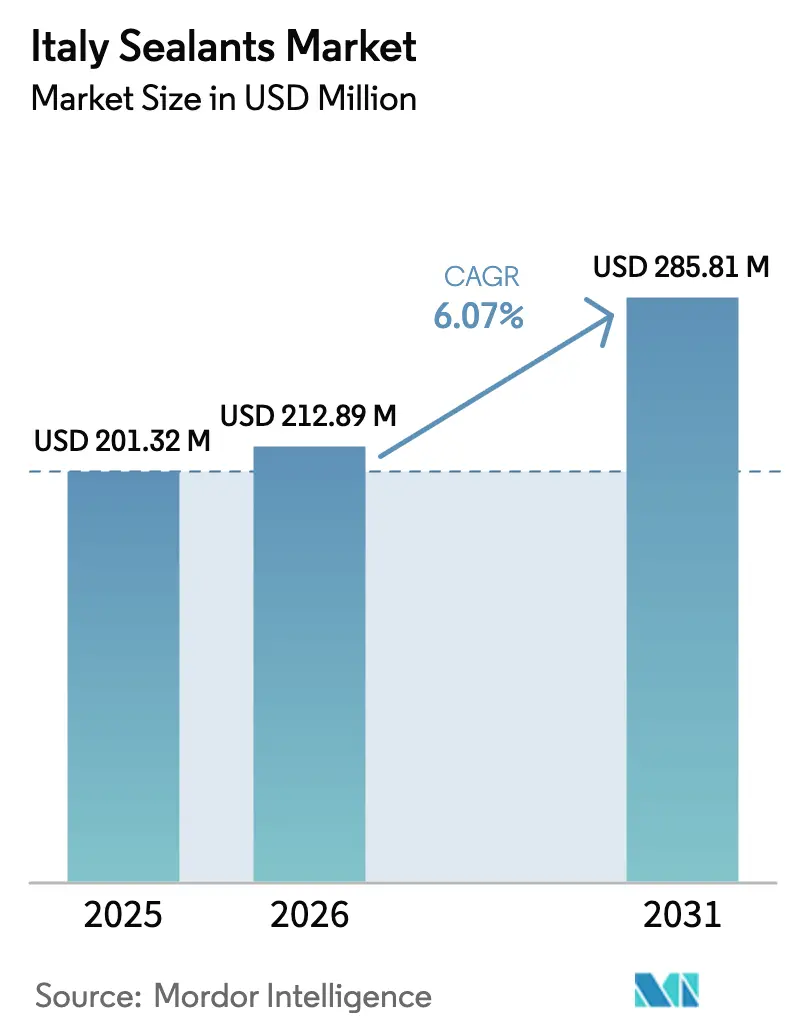

| Marktgröße im Basisjahr (2025) | 201.32 Millionen US-Dollar |

| Marktgröße (2026) | 212.89 Millionen US-Dollar |

| Marktgröße (2031) | 285.81 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dichtungsmittelmarkts in Italien von Mordor Intelligence

Die Größe des Dichtungsmittelmarkts in Italien wird voraussichtlich von 201,32 Millionen USD im Jahr 2025 auf 212,89 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 285,81 Millionen USD erreichen, mit einem CAGR von 6,07 % über den Zeitraum 2026–2031. Höhere Sanierungsausgaben im Rahmen des Superbonus-Programms, strengere VOC-Grenzwerte und der Schwenk hin zu vorgefertigten Baumethoden steigern gemeinsam die kurzfristige Nachfrage im Dichtungsmittelmarkt in Italien und formen die Produktspezifikationen in Richtung geruchsarmer, wasserbasierter Chemikalien um. Bauanreize im Wert von 13,95 Milliarden EUR, die über die Initiative Renovierungswelle kanalisiert werden, sichern das Sanierungsvolumen und halten den Dichtungsmittelmarkt in Italien eng mit der politischen Kontinuität korreliert. Wachsende Investitionen im Gesundheitsbau und in der Batterieproduktion schaffen spezialisierte Nachfrage nach desinfektionsmittelbeständigen und wärmeleitfähigen Qualitäten und bewegen den Dichtungsmittelmarkt in Italien in höherwertige Nischen. Multinationale Formulierer beschleunigen lokale Kapazitäten und Akquisitionen, um Kostenresilienz gegenüber Rohstoffvolatilität zu erlangen und einem Arbeitsmarkt gerecht zu werden, der zunehmend werkseitig aufgebrachte oder vordichtungsversehene Systeme gegenüber der Montage vor Ort mit der Kartuschenpistole bevorzugt.

Wichtigste Erkenntnisse des Berichts

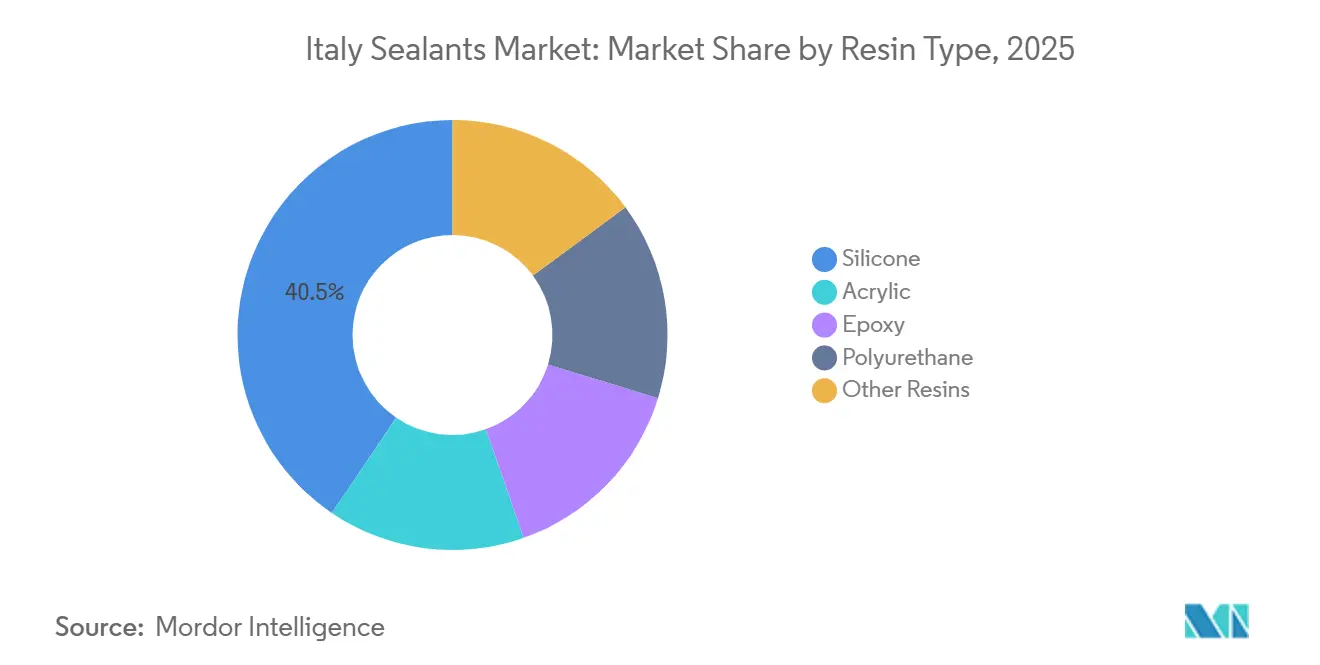

- Nach Harztyp führte Silikon mit einem Marktanteil von 40,50 % im Dichtungsmittelmarkt in Italien im Jahr 2025, während Acryl bis 2031 den schnellsten CAGR von 7,12 % verzeichnen soll.

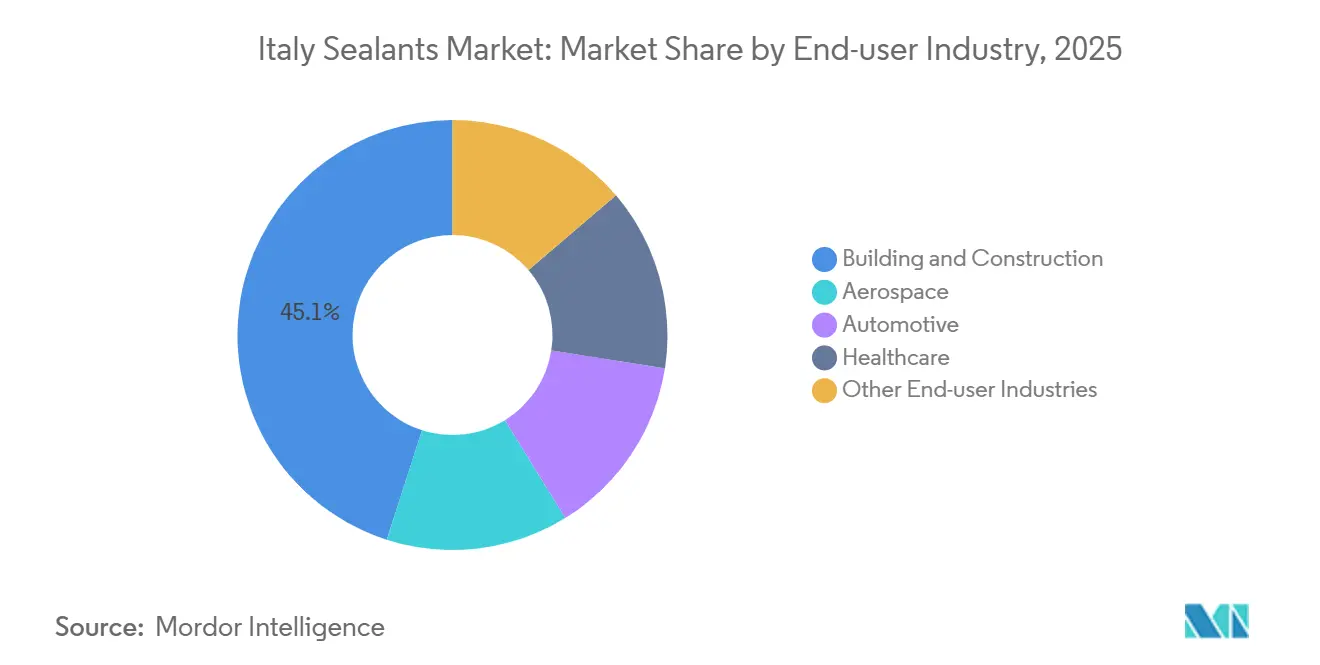

- Nach Endverbraucherbranche hielt Bauwesen und Konstruktion im Jahr 2025 einen Anteil von 45,05 % an der Marktgröße des Dichtungsmittelmarkts in Italien, während das Gesundheitswesen im Zeitraum 2026–2031 mit einem CAGR von 7,40 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Dichtungsmittelmarkt in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch die EU-Renovierungswelle angetriebene Sanierungsnachfrage | +1.2% | National, konzentriert in der Lombardei, Latium, Kampanien | Mittelfristig (2–4 Jahre) |

| Bedarf an Dichtungsmitteln für die Gewichtsreduzierung von Elektrofahrzeugbatterien | +0.8% | National, mit Clustern in Piemont (Turiner Automobilkorridor) | Langfristig (≥ 4 Jahre) |

| Strengere VOC-Grenzwerte beschleunigen wasserbasierte Chemikalien | +1.0% | EU-weit, Italien als früher Anwender über Superbonus-CAM-Kriterien | Kurzfristig (≤ 2 Jahre) |

| BIPV-Fassaden mit Anforderungen an die Langlebigkeit von Kantenabdichtungen | +0.7% | National, Pilotprojekte in Mailand, Rom, Bologna | Langfristig (≥ 4 Jahre) |

| Roboter- und 3D-Druck-kompatible Hybridabdichtungsmittel für den Bau | +0.8% | National, frühe Gewinne in Kampanien (Montalto di Castro), Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch die EU-Renovierungswelle angetriebene Sanierungsnachfrage

Geplante Ausgaben von 13,95 Milliarden EUR im Rahmen des italienischen Aufbau- und Resilienzplans umfassen mehr als 100.000 Gebäude und 36 Millionen m² an Sanierungsmaßnahmen und sichern den Sanierungsschwung für den Dichtungsmittelmarkt in Italien[1]Europäische Kommission, "Aufbau- und Resilienzfazilität," ec.europa.eu . Der Haushalt 2026 setzt einen 50%igen Steuerbonus für Sanierungen von Hauptwohnsitzen fort und garantiert eine stetige Nachfrage nach Acryl- und VOC-armen Polyurethansystemen. Die Schwellenwerte gemäß EN 16516 und CDPH v1.2 (höchstens 300 µg/m³ Gesamt-VOC und höchstens 10 µg/m³ Formaldehyd nach 28 Tagen) verschärfen die Anforderungen an qualifizierende Formulierungen und begünstigen wasserbasierte Produkte, die auch den Aminaushärtungsgeruch mindern. Die Lombardei, Latium und Kampanien beherbergen zusammen fast die Hälfte des förderfähigen Gebäudebestands und konzentrieren Logistikvorteile für Händler mit dichten regionalen Knotenpunkten. Die Nachfrage verlagert sich von konventionellen Silikonfassadenfugen hin zu Hybridabdichtungsmitteln, die gemischte Altsubstrate ohne Primer verbinden können, was den Bedarf an Facharbeiterstunden in einem Markt reduziert, dem bereits 265.000 Arbeitskräfte fehlen.

Bedarf an Dichtungsmitteln für die Gewichtsreduzierung von Elektrofahrzeugbatterien

Stellantis strebt bis 2030 eine Reduzierung des Batteriegewichts um 50 % an und hat 40 Millionen USD in ein Turiner Batterietechnologiezentrum investiert, das die lokale Nachfrage nach wärmeleitfähigen und dielektrischen Dichtungsmitteln steigert[2]Stellantis, "Batterietechnologiezentrum Turin," stellantis.com. Aktuelle Elektrofahrzeuge enthalten etwa 3,6 kg Kleb- und Dichtungsstoffe; neue Zell-zu-Pack-Designs könnten den Gehalt bis 2030 auf etwa 5,4 kg steigern und damit langfristig das Mengenwachstum im Dichtungsmittelmarkt in Italien unterstützen. Zweikomponentige Polyharnstoffsysteme von Collano liefern Fixierzeiten von 30 Sekunden und eliminieren mechanische Befestigungselemente in Modulen, die nun in die Serienproduktion eintreten. Dows VORATRON-Polyurethanqualitäten bieten eine Wärmeleitfähigkeit von 0,3–3,1 W/mK und ermöglichen passive Kühlung, die das Packgewicht und -volumen erheblich reduziert. Diese Spezifikationen erfordern Betriebstemperaturen von -40 °C bis 85 °C und eine dielektrische Festigkeit von mindestens 20 kV/mm, was Formulierer in Richtung Silikon- und Spezialpolyurethanchemikalien lenkt.

Strengere VOC-Grenzwerte beschleunigen wasserbasierte Chemikalien

Überarbeitete EU-Umweltzeichen-Kriterien, die ab Februar 2026 gelten, begrenzen den Gesamt-VOC-Gehalt auf 300 µg/m³ und Formaldehyd auf 10 µg/m³ und verbieten viele lösungsmittelbasierte Dichtungsmittel. BASFs wasserbasiertes Acryl Acronal 5036 liefert eine elastische Rückstellung von mindestens 40 % bei einem VOC-Gehalt von höchstens 50 g/L und entspricht der Bewegungsfähigkeit von Silikon, bleibt dabei aber APEO-frei. Acronal ECO 7806 bietet ammoniakfreie, geruchsarme Leistung, die für bewohnte Sanierungsobjekte geeignet ist. Die Superbonus-CAM-Kriterien übernehmen dieselben Emissionstests und festigen den regulatorischen Anreiz im Dichtungsmittelmarkt in Italien. Wasserbasierte Systeme stoßen in Alpenregionen auf Frost-Tau-Probleme, sodass Zweikomponentenlösungen in kälteren Provinzen ihren Marktanteil behalten.

BIPV-Fassaden mit Anforderungen an die Langlebigkeit von Kantenabdichtungen

Die Haltbarkeit der Kantenabdichtung bestimmt die Leistungserhaltung bei gebäudeintegrierten Photovoltaikanlagen und erfordert eine 25-jährige Fugenintegrität unter 200 Temperaturzyklen von -40 °C bis 85 °C. Pilotprojekte in Mailand, Rom und Bologna schreiben zweikomponentiges Silikon mit Shore A 25–35 vor, um die Differenzausdehnung zwischen Glas, Aluminium und Beton zu mindern. Hybrid-MS-Polymere gewinnen bei nicht tragenden Fugen, wo Überstreichbarkeit und schnelle Aushärtung die Fassadeninstallationskosten senken. Der nationale Aufbau- und Resilienzplan Italiens sieht 2,2 Milliarden EUR für erneuerbare Energien in Gebäuden vor und fördert die Nutzung von BIPV gegenüber Dachaufdachanlagen in historischen Innenstädten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Silikonmonomeren | -0.6% | Global, akute Auswirkungen auf Italien durch Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Kostenbelastung durch CE-Kennzeichnung und Bauproduktenverordnung für kleine und mittlere Unternehmen | -0.5% | EU-weit, unverhältnismäßige Auswirkungen auf italienische regionale Formulierer | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel verlagert Nachfrage auf vordichtungsversehene Systeme | -0.4% | National, konzentriert in Venetien, Piemont, Lombardei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Silikonmonomeren

Wacker Chemie erhöhte die Silikonpreise 2026 zweimal, nachdem sich die Platinkatalysatoren im Jahresvergleich verdoppelt hatten und Rohstoffunterbrechungen im Nahen Osten die Dimethyldichlorsilan-Versorgung reduzierten, was italienische Formulierer unter Druck setzte, die 85 % der Zwischenprodukte importieren. Platin macht bis zu 20 % der Herstellungskosten für Silikondichtungsmittel aus, und die Spotpreise stiegen von 900 USD/oz im Jahr 2025 auf 1.850 USD/oz bis März 2026. Die angekündigte Schließung von Dows Siloxananlage in Barry, Vereinigtes Königreich, Mitte 2026 reduziert die europäische Kapazität und verstärkt Kostenschwankungen, die die Margen regionaler Unternehmen wie Fassa Bortolo und Kerakoll belasten.

Kostenbelastung durch CE-Kennzeichnung und Bauproduktenverordnung für kleine und mittlere Unternehmen

Die Bauproduktenverordnung 2024/3110 schreibt digitale Produktpässe und jährliche EN-15651-Audits vor, die kleinen und mittleren Unternehmen 15.000–25.000 EUR pro Produktfamilie kosten, und verlangt zudem seismische Zyklusprüfungen gemäß den italienischen NTC-2018-Regeln. Kerakolls geplantes Werk in der Basilikata zeigt, wie vertikale Integration den Compliance-Aufwand auf größere Volumina verteilt. Blockchain-Rückverfolgbarkeit begünstigt darüber hinaus multinationale Unternehmen mit Unternehmenssystemen und beschleunigt die Konsolidierung im Dichtungsmittelmarkt in Italien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl gewinnt gegenüber dem Witterungsschutzfranchise von Silikon

Silikon hielt im Jahr 2025 einen Anteil von 40,50 % am Dichtungsmittelmarkt in Italien, gestützt durch unübertroffene UV-Stabilität in Einsatzbereichen von -60 °C bis 200 °C. Die Marktgröße des Dichtungsmittelmarkts in Italien für Acrylformulierungen soll bis 2031 mit einem CAGR von 7,12 % wachsen, begünstigt durch BASFs wasserbasiertes Acronal 5036, das eine elastische Rückstellung von mindestens 40 % ohne Aminaushärtungsgeruch liefert. Hybrid-MS-Polymere und Polysulfide zusammen bleiben unter 10 % des Volumens, behalten jedoch Nischenpositionen in Spezialfugen wie Flughafenbelägen und untergetauchten Strukturen.

Die zunehmende Verbreitung von Acryl hängt direkt mit den Superbonus-CAM-Kriterien zusammen, die den VOC-Gehalt auf 50 g/L begrenzen – ein Schwellenwert, den lösungsmittelbasiertes Polyurethan ohne Primerverzicht kaum erfüllen kann. Polyurethan dominiert weiterhin die Strukturverglasung mit Zugfestigkeiten von mehr als 2 MPa und Shore A 40–60, was für Industrieböden und Fassadenankerverbindungen entscheidend ist. Epoxid hält eine Nische in Pharmaböden und Reinräumen und nutzt seine chemische Undurchlässigkeit trotz der Komplexität beim Mischen.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft das Volumen des Bauwesens

Bauwesen und Konstruktion machten im Jahr 2025 45,05 % der Marktgröße des Dichtungsmittelmarkts in Italien aus, bedingt durch anhaltende Sanierungsanreize. Für Gesundheitseinrichtungen wird jedoch bis 2031 ein CAGR von 7,40 % prognostiziert, da LEED-zertifizierte Krankenhäuser wie das in Treviso emissionsarme, desinfektionsmittelbeständige Dichtungsmittel verlangen, die EN 16516 und CDPH v1.2 erfüllen. Die Automobilnachfrage intensiviert sich rund um Turin, wo Zell-zu-Pack-Elektrofahrzeugbatterien die Nachfrage nach wärmeleitfähigen Silikon- und Polyurethanqualitäten ankurbeln.

Die Luft- und Raumfahrt bleibt klein, aber lukrativ: Leonardo produziert 2.700 A321-Rumpfsektionen und fügt A220-Heckrumpflinien hinzu, die MIL-S-8802-konforme Polysulfid-Kraftstofftankdichtungsmittel vorschreiben. Marine-Cluster in der Toskana und Ligurien verwenden weiterhin Polyurethan-Deckdichtungsmittel, die über 10-Jahres-Zyklen salzwasserbeständig sind. Zusammen stärken diese Verschiebungen die Umsatzdichte, auch wenn die traditionellen Bauvolumina stagnieren.

Geografische Analyse

Die nördlichen Provinzen treiben den Großteil der Gesamtnachfrage im Dichtungsmittelmarkt in Italien an, wobei die Lombardei, Latium und Kampanien den Löwenanteil der 13,95 Milliarden EUR aus der Superbonus-Zuweisung absorbieren. Die Lombardei verzeichnet eine Fachkräftemangel-Quote von 50 %, was die rasche Einführung vorgefertigter Fassadenpaneele fördert, die den Bedarf an Arbeitskräften vor Ort reduzieren. Die hohe Schwierigkeit, offene Stellen im Piemont zu besetzen, verstärkt den Druck im Automobilkorridor, wo das Batterietechnologiezentrum von Stellantis einen Cluster sealant-intensiver Elektrofahrzeugprojekte verankert.

Südliche Regionen zeigen ein schnelleres prozentuales Wachstum, da neue Werke von Kerakoll in der Basilikata und MAPEI in Bari die Produktionskapazität näher an wachstumsstarke lokale Märkte bringen. Kampaniens erstes erdbebensicheres 3D-gedrucktes Fabrikgebäude zeigt die Bereitschaft für automatisiertes Bauen in Verbindung mit Hybridabdichtungsmitteln, die für den Roboterauftrag maßgeschneidert sind. Alpenprovinzen unterliegen Frost-Tau-Belastungen, die lösungsmittelbasierte und zweikomponentige Chemikalien trotz des nationalen VOC-Drucks im Einsatz halten.

BIPV-Pilotprojekte, die in Mailand, Rom und Bologna konzentriert sind, nutzen 2,2 Milliarden EUR, die für gebäudeintegrierte erneuerbare Energien vorgesehen sind, und verwenden langlebige Silikon-Kantenabdichtungen, um 25-jährige Leistungsgarantien zu gewährleisten. Der Anteil ausländischer Arbeitskräfte in Venedig von 56,34 % verdeutlicht demografische Verschiebungen, die Produkte mit visuellen Aushärtungsindikatoren und vereinfachter Oberflächenvorbereitung begünstigen und den regionalen Produktmix weiter prägen. Insgesamt gleicht das Aufholwachstum im Süden einen stetigeren Anstieg in den nördlichen Industriezentren aus und ergibt den nationalen CAGR von 6,07 %, der die Entwicklung des Dichtungsmittelmarkts in Italien bestimmt.

Wettbewerbslandschaft

Der Dichtungsmittelmarkt in Italien ist mäßig konsolidiert. Urethanhybride, die mit automatischer Dosierung kompatibel sind, stehen nun im Mittelpunkt der Forschungs- und Entwicklungs-Roadmaps und versprechen Qualitätskonsistenz angesichts anhaltenden Fachkräftemangels. Rohstoffturbulenz, angeführt durch Platin- und Siloxanvolatilität, drängt Formulierer zur Rückwärtsintegration, Absicherung und strategischen Bevorratung, insbesondere für kleine und mittlere Unternehmen, die anfällig für Preissprünge sind.

Marktführer im Dichtungsmittelmarkt in Italien

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Soudal Holding N.V.

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Henkel AG & Co. KGaA kündigte eine neue Generation seiner Darex-COV-Dichtungsmittel auf dem globalen Markt (einschließlich Italien) an. Diese Dichtungsmittel enthalten keine phthalatbasierten Weichmacher und gewährleisten die Abdichtung von Metallverpackungen mit verbesserten Gesundheits- und Umwelteigenschaften.

- Mai 2025: Die Italian Exhibition Group (IEG) und A151 schlossen sich zusammen, um ADHESIVES BONDING & SEALANTS - ABS EUROPE 2026 zu lancieren. Diese neue Veranstaltung, die integrierten Technologien und Lösungen in der Dichtungsmittel- und Klebstoffbranche gewidmet ist, ist vom 27. bis 29. Oktober 2026 im Vicenza Expo Centre geplant.

Berichtsumfang des Dichtungsmittelmarkts in Italien

Dichtungsmittel, flexibel und pastenförmig, füllen Lücken, Fugen und Risse zwischen Oberflächen und blockieren effektiv Luft, Wasser, Feuchtigkeit und Staub. Dichtungsmittel werden in der Luft- und Raumfahrt, im Bauwesen, in der Automobilindustrie und im Gesundheitswesen eingesetzt und schützen Fugen. Im Gegensatz zu Klebstoffen konzentrieren sich Dichtungsmittel auf Wasserbeständigkeit und Abdichtung und nicht auf strukturelle Verbindungen.

Der Bericht zum Dichtungsmittelmarkt in Italien ist nach Harz und Endverbraucherbranche segmentiert. Nach Harz ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen unterteilt. Die Marktgröße und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden einkomponentige und zweikomponentige Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung bezeichnet die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Stoffe, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist ein Verfahren zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Das Verfahren wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: Bis 2025 müssen 100 % der Verpackungen wiederverwendbar, recycelbar oder kompostierbar sein; bis 2025 müssen 70 % der Kunststoffverpackungen recycelt oder kompostiert werden; bis 2025 müssen 50 % des durchschnittlichen Recyclinganteils in Verpackungen enthalten sein; und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bezeichnet wird, erzeugt Spannungen in einem Material. Sie führt häufig zum Materialversagen und tritt besonders häufig bei spröden Materialien wie Keramik auf. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen