Marktgröße und Marktanteil für Dichtungsmittel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

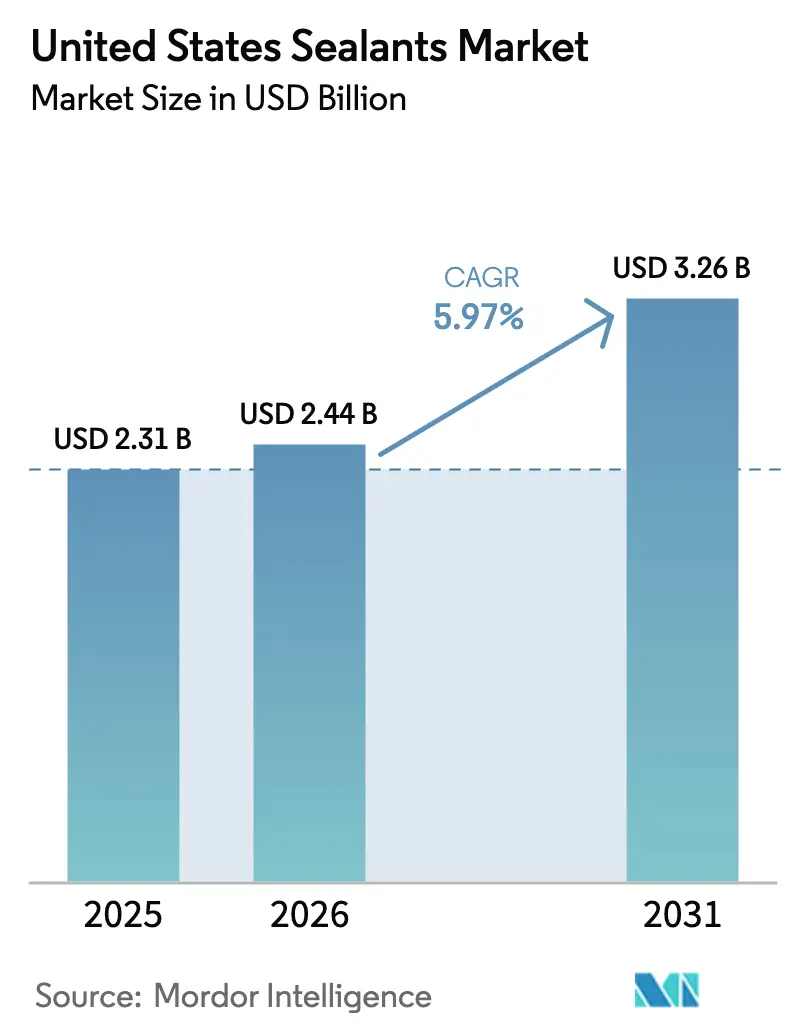

| Marktgröße im Basisjahr (2025) | 2.31 Milliarden US-Dollar |

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

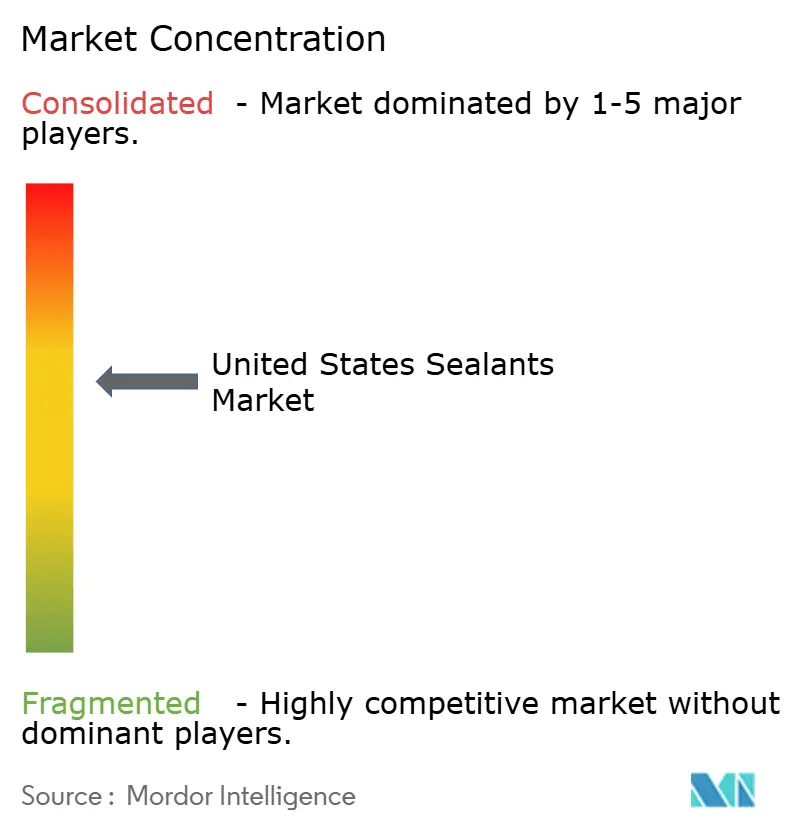

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dichtungsmittel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Dichtungsmittel in den Vereinigten Staaten wird voraussichtlich von 2,31 Milliarden USD im Jahr 2025 und 2,44 Milliarden USD im Jahr 2026 auf 3,26 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,97 % zwischen 2026 und 2031 entspricht. Bundesinfrastrukturmittel, ein rascher Schwenk hin zur Produktion von Batteriesätzen für Elektrofahrzeuge (EV) und strengere Grenzwerte für flüchtige organische Verbindungen (VOC), die wasserbasierte Chemikalien begünstigen, sind die drei strukturellen Kräfte, die am stärksten für die aktuelle Entwicklung des Marktes für Dichtungsmittel in den Vereinigten Staaten verantwortlich sind. Silikonqualitäten bleiben der Umsatzführer, doch Hybrid- und Silylmodifiziertes-Polymer-Optionen (SMP) expandieren schnell, da sie ohne Isocyanate aushärten, eine breitere Substratmischung tolerieren und die Einhaltung von Arbeitsplatzsicherheitsvorschriften vereinfachen. Der Gesundheitsbau entwickelt sich zum am schnellsten wachsenden Endverbrauchersegment, unterstützt durch Investitionsprogramme von Krankenhäusern, die sterile Innenraumkonstruktionen mit niedrigem VOC-Gehalt betonen. Die regionale Nachfrage ist im Süden am stärksten, obwohl der Westen die stärksten Zuwächse verzeichnet, da sich Batteriezellen-Gigafabriken und Modulbau-Pilotprojekte in den Berg- und Pazifikstaaten konzentrieren.

Wichtigste Erkenntnisse des Berichts

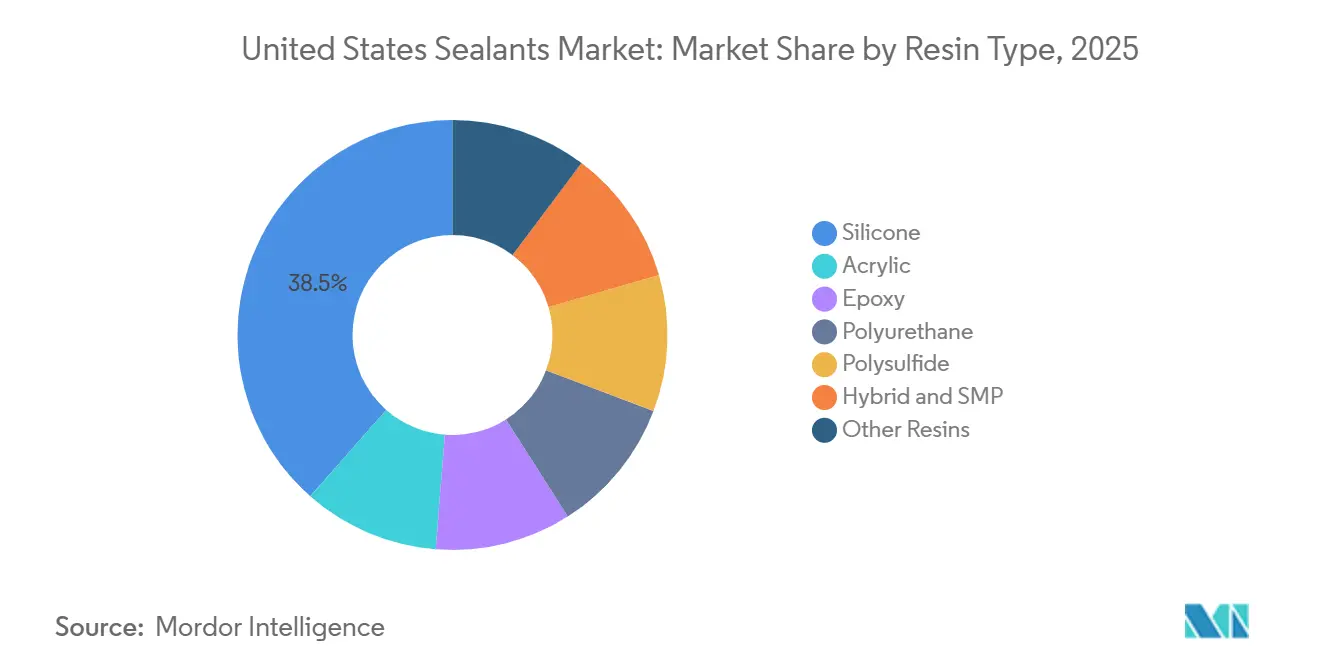

- Silikonformulierungen machten 38,50 % des Umsatzes im Jahr 2025 aus, während Hybrid- und SMP-Chemikalien bis 2031 mit einer CAGR von 7,76 % voranschreiten, was auf eine entscheidende Formulierungsverschiebung hin zu isocyanatfreien Aushärtungen hindeutet.

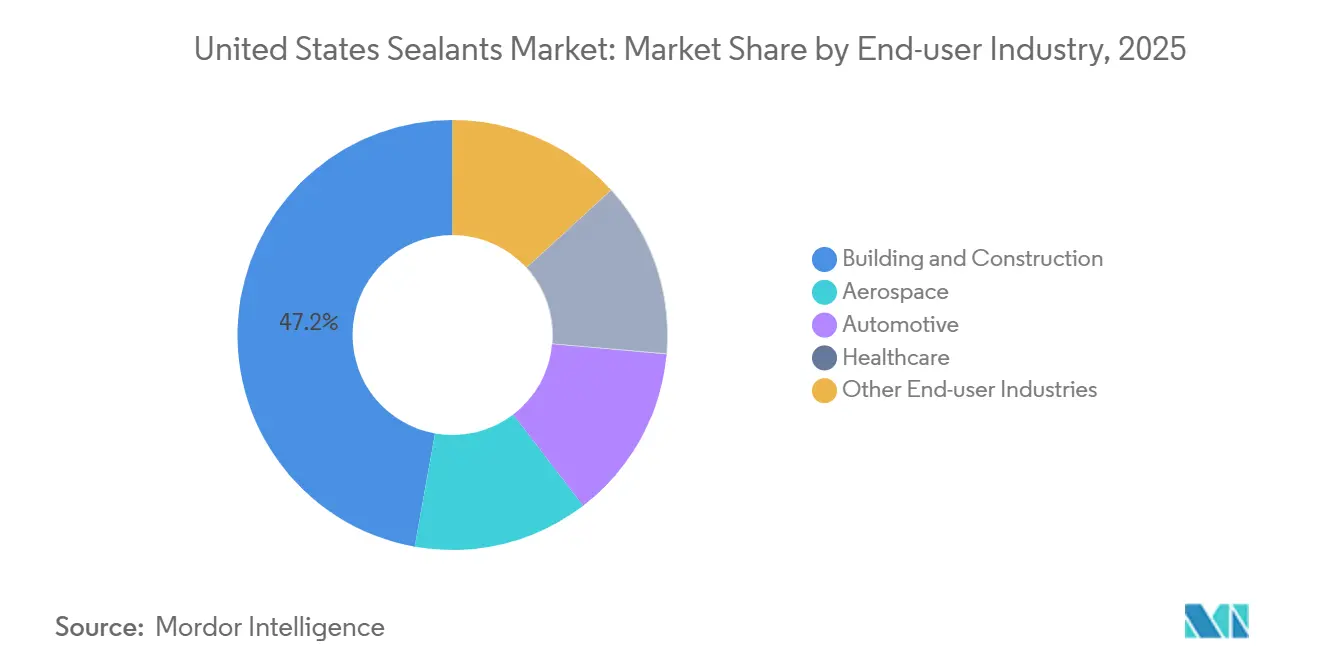

- Bauwesen und Konstruktion absorbierten 47,20 % des Volumens im Jahr 2025, doch Gesundheitsanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen, gestützt durch Krankenhauskapitalausgaben von 30,7 Milliarden USD im Jahr 2026.

- Wasserbasierte Technologie repräsentierte 37,60 % der Nachfrage im Jahr 2025; reaktive Systeme werden bis 2031 jährlich um 7,35 % wachsen, da Luft- und Raumfahrt- sowie EV-Hersteller Zweikomponenten- und feuchtigkeitshärtende Produkte einsetzen.

- Der Süden erfasste 34,50 % des Umsatzes im Jahr 2025, aber der Westen wird bis 2031 voraussichtlich mit einer CAGR von 7,20 % wachsen, gestützt durch die Herstellung von EV-Batteriesätzen und Modulbauaktivitäten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Dichtungsmittel in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Wohnrenovierungen treibt die Nachfrage nach flexiblen Dichtungsmittellösungen | +1.2% | National, mit überproportionalen Gewinnen in den Regionen Süden und Westen | Mittelfristig (2–4 Jahre) |

| Bundesinfrastrukturfinanzierung beschleunigt den Einsatz von Dichtungsmitteln für die Instandhaltung von Autobahnen und Brücken | +0.9% | National, konzentriert in Bundesstaaten mit alternden Bundesfernstraßenkorridoren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Flüssigdichtungen für EV-Batteriesätze in US-amerikanischen Fertigungsanlagen | +1.5% | Westen und Süden, verankert durch Batteriezellen-Gigafabriken in Michigan, Tennessee, Georgia und Texas | Mittelfristig (2–4 Jahre) |

| Wachstum des Modulbaus erfordert voraufgebrachte Dichtungsmittelbänder und -schäume | +0.8% | National, frühe Dynamik im Nordosten und im pazifischen Nordwesten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur Erweiterung von Gesundheitseinrichtungen steigert die Nachfrage nach sterilen und biokompatiblen Dichtungsmitteln | +0.7% | National, angeführt von Sun-Belt-Staaten mit Bevölkerungszuzug | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Wohnrenovierungen treibt die Nachfrage nach flexiblen Dichtungsmittellösungen

Hausbesitzer, die durch Hypothekenbindungseffekte eingeschränkt sind, lenken ihr verfügbares Einkommen in Küchen-, Bad- und Außenrenovierungen, die auf einfach aufzutragende Acryllatex- und Silikondichtungsmittel angewiesen sind. NAHB prognostiziert einen Anstieg der Renovierungsausgaben um 3 % im Jahr 2026 und weitere 2 % im Jahr 2027, während Umfragen von CivicScience zeigen, dass 58 % der Eigentümer innerhalb von zwölf Monaten ein Projekt planen[1]National Association of Home Builders, "Prognose für den Renovierungsmarkt," nahb.org. Wasserbasierte Acrylate, die die Methode 24 der Umweltschutzbehörde erfüllen, dominieren Innenarbeiten, da sie schnell aushärten und ein schnelles Überstreichen ermöglichen. Hersteller reagieren mit schimmelresistenten, niedrigmoduligen Dichtungsmitteln, die Farbstabilität bieten und eine Reinigung mit Wasser und Seife ermöglichen. Diese Eigenschaften helfen dabei, Regalflächen im Einzelhandel zu gewinnen, wo Preis-pro-Laufmeter-Anzeigen die Entscheidungen von Auftragnehmern und Heimwerkern beeinflussen[2]Umweltschutzbehörde, "Leitfaden zu Methode 24," epa.gov .

Bundesinfrastrukturfinanzierung beschleunigt den Einsatz von Dichtungsmitteln für die Instandhaltung von Autobahnen und Brücken

Das Infrastrukturinvestitions- und Beschäftigungsgesetz (IIJA) sieht bis zum Haushaltsjahr 2026 rund 350 Milliarden USD für Straßenprogramme vor und treibt Vertragsabschlüsse für die Reparatur von Betonverbindungen und die Aufrüstung von Dehnungsfugen voran. Obwohl der Bundeshaushalt für das Haushaltsjahr 2026 die Streichung von 4 Milliarden USD an nicht gebundenen Ladeinfrastrukturzuschüssen vorschlägt, schreiben staatliche Verkehrsbehörden weiterhin heißaufgetragene gummierte Asphalte, Silikon- und Polysulfiddichtungsmittel vor, die die ASTM-Bewegungsanforderungen erfüllen. Nationale leistungsbasierte Spezifikationen, einschließlich Haftung gemäß ASTM C794 und ±25 % Bewegungsfähigkeit, konsolidieren die Nachfrage bei Lieferanten, die in der Lage sind, Drittprüfungen zu finanzieren und mehrstaatige Genehmigungen zu verwalten. Kleinere regionale Mischbetriebe ohne akkreditierte Labore sehen sich zunehmenden Markteintrittsbarrieren gegenüber.

Zunehmende Einführung von Flüssigdichtungen für EV-Batteriesätze in US-amerikanischen Fertigungsanlagen

Automobil-OEMs ersetzen pressgeformte Dichtungen durch formgebende Flüssigdichtungen (FIPG), die direkt auf Batteriesatzflansche aufgetragen werden. Die Methode unterstützt einen höheren Durchsatz, da die Aushärtezeiten unter dreißig Minuten fallen, und eliminiert sekundäre Befestigungselemente, die Gewicht hinzufügen. Henkels LOCTITE-Plattform und RAMPF-Lösungen führen aktuelle Installationen an, einschließlich Rivians 9 Millionen Quadratfuß großem Georgia-Montagekomplex, der durch ein Darlehen des Energieministeriums in Höhe von 6,57 Milliarden USD unterstützt wird. Obwohl potenzielle NEVI-Zuschusskürzungen kurzfristige Unsicherheit einbringen, halten langfristige Elektrifizierungspläne die Investitionspipelines aktiv. Dichtungsmittel mit Wärmeleitfähigkeitsadditiven und UL 94 V-0-Konformität gelten nun als integrale Wärmemanagementkomponenten und nicht mehr als Massenverbrauchsgüter, was Premiumpreispunkte unterstützt.

Wachstum des Modulbaus erfordert voraufgebrachte Dichtungsmittelbänder und -schäume

Arbeitskräftemangel – 82 % der Auftragnehmer berichten von Facharbeiterlücken – und Lohninflation von 4,5 % im Jahresvergleich schärfen den Reiz von werkseitig gefertigten Wandpaneelen und Badezimmerpods, die mit voraufgebrachten Butylbändern oder einkomponentigen Polyurethanschäumen geliefert werden. Kontrollierte Innenfertigung verbessert die ASTM E2357-Luftbarriereergebnisse und kann den Abdichtungsaufwand vor Ort um bis zu 40 % reduzieren. Die frühe Einführung ist im pazifischen Nordwesten und Nordosten am stärksten, doch eine breitere Akzeptanz wartet auf die Anerkennung von Drittprüfdaten durch Baubehörden und die Bereitschaft der Hersteller, Garantien für die Gebäudehüllenlebensdauer anzubieten. Schmelzkleberauftragungen, die während der Panelmontage aufgetragen werden, gewinnen Marktanteile, da sie während des Transports aushärten und installationsbereit ankommen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffkosten für Silikon beeinträchtigt Preisstrategien | -0.6% | National, mit akuter Exposition für Formulierer an der Westküste, die auf asiatische Monomerimporte angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Vorschriften schränken die Verwendung lösemittelbasierter Dichtungsmittel ein | -0.9% | Kalifornien und Nordoststaaten mit CARB-konformen Regeln; Übertragung auf nationale Produktportfolios | Mittelfristig (2–4 Jahre) |

| Aufkommende biobasierte Klebstofftechnologien kannibalisieren traditionelle Dichtungsmittelvolumina | -0.4% | National, konzentriert in früh adoptierenden Segmenten (grünes Bauen, institutionelle Beschaffung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffkosten für Silikon beeinträchtigt Preisstrategien

Die Preise für Dimethyldichlorsilan und Polydimethylsiloxan-Ausgangsstoffe schwanken mit den Energie- und Siliziummetallkosten in Chinas Xinjiang- und Innere-Mongolei-Zentren. Das Büro für Arbeitsstatistik verzeichnete einen Anstieg der Aluminiumprofilpreise um 25 % bis November 2025, ein Indikator für eine breitere Metallinflation, die sich auf Verpackungs- und Produktionsgemeinkosten auswirkt. Formulierer ohne vertikale Integration oder langfristige Ausgangsstoffverträge sehen sich einer Bruttomargenkompression gegenüber und müssen Kosten an Händler weitergeben. Wettbewerbsreaktionen umfassen doppelte Beschaffung, Investitionen in eigene Monomere und Portfolioverschiebungen hin zu Premium-Acetoxyaushärtungssilikonen für Glas- und Metallfassaden, wo ein höherer Einheitswert die Rohstoffvolatilität absorbieren kann.

Strengere VOC-Vorschriften schränken die Verwendung lösemittelbasierter Dichtungsmittel ein

Regel 1168 des South Coast Air Quality Management District begrenzt den VOC-Gehalt von Architekturdichtungsmitteln auf 250 g/L für nicht poröse und 20 g/L für poröse Substrate, was viele lösemittelbasierte Polyurethan- und Neoprenprodukte in Südkalifornien effektiv auslaufen lässt. Die Angleichung des California Air Resources Board (CARB) und die Harmonisierung der Ozone Transport Commission im Nordosten weiten die Einschränkung national aus, da Formulierer SKUs aus logistischen Effizienzgründen rationalisieren. Mittelständische Lieferanten, die keine Umformulierung oder Produktionslinienumrüstungen finanzieren können, sehen sich einem Marktanteilsverlust an multinationale Unternehmen gegenüber, deren europäische Portfolios bereits der EU-Lackrichtlinie entsprechen. Compliance-Zeitpläne verteilen Forschungs- und Entwicklungskosten über mehrere Jahre, doch Lagerbestandsabschreibungen und neue Verpackungsanforderungen komprimieren das Betriebskapital kurzfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Hybride gewinnen, da isocyanatfreie Aushärtungen OEMs anziehen

Silikone hielten 38,50 % des Umsatzes im Jahr 2025 und verankerten den Marktanteil für Dichtungsmittel in den Vereinigten Staaten in Anwendungen, die UV-Stabilität und Temperaturen von -60 °C bis +200 °C erfordern. Hybride und SMPs werden bis 2031 voraussichtlich eine CAGR von 7,76 % liefern, da Automobil- und Fassadenverglasungsspezifizierer primerlose Haftung und isocyanatfreie Arbeitsplatzprofile priorisieren. Polyurethane behalten Nischen für Straßenverbindungen und Industrieböden, während wasserbasierte Acrylate die Innenrenovierung dominieren, da sie überstreichbar sind und mit Wasser gereinigt werden können.

Hybrid- und SMP-Angebote profitieren von der regulatorischen Überprüfung von Phthalatweichmachern, was den Reformulierungsschwung antreibt. PPGs 380-Millionen-USD-Werk in Shelby, North Carolina, das für das erste Halbjahr 2027 geplant ist, unterstützt Spezialpolysulfid- und Epoxidprogramme für Verbundluftfahrzeuge und bestätigt die anhaltende Nachfrage, auch wenn Massenvolumina zu SMPs migrieren. Henkels Übernahme von ATP Adhesive Systems für 270 Millionen EUR stärkt sein Hybridtechnologieangebot für EV-Batteriegehäuse und erweitert die Marktgröße für Dichtungsmittel in den Vereinigten Staaten im Transportbereich.

Nach Technologie: Reaktive Systeme steigen aufgrund der Nachfrage aus Luft- und Raumfahrt sowie EV

Wasserbasierte Systeme machten 37,60 % der Nachfrage im Jahr 2025 aus, angetrieben durch landesweite VOC-Compliance-Mandate. Reaktive Chemikalien, einschließlich feuchtigkeitshärtender, zweikomponentiger und UV-härtender Technologien, werden bis 2031 voraussichtlich jährlich um 7,35 % wachsen, da Luft- und Raumfahrt-OEMs kraftstoffbeständige Polysulfide einsetzen und EV-Monteure zweikomponentige Silikonraupen für die Abdichtung von Batteriesätzen integrieren.

Schmelzkleberformulierungen, die einst auf die Verpackung beschränkt waren, migrieren in vorgefertigte Paneele, wo Fabriklinien Raupen auftragen, die unterwegs aushärten und den Arbeitsaufwand vor Ort reduzieren. Lösemittelbasierte Volumina sehen sich einem strukturellen Rückgang unter Regel 1168 und CARB-Vorschriften gegenüber, was Formulierer dazu zwingt, Forschung und Entwicklung auf reaktive oder wasserbasierte Alternativen zu konzentrieren. Der Übergang verbessert die durchschnittlichen Verkaufspreise und hebt den Wertmix im gesamten Markt für Dichtungsmittel in den Vereinigten Staaten an.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft andere, da sterile Bauten zunehmen

Bauwesen und Konstruktion behielten 47,20 % des Volumens im Jahr 2025; Gesundheitsprojekte werden jedoch bis 2031 eine CAGR von 7,41 % verzeichnen, angetrieben durch prognostizierte Kapitalausgaben von 38,8 Milliarden USD im Jahr 2030. Projekte wie Geisingers 900-Millionen-USD-Campus-Erweiterung schreiben antimikrobielle Silikone und VOC-arme Acrylate vor, die ASTM C920 und LEED IEQ-Gutschriften entsprechen.

Die Automobilnachfrage spaltet sich auf; während traditionelle Karosserienähte für Verbrennungsmotoren zurückgehen, gleichen höherwertige Flüssigdichtungen für EV-Batteriesätze den verlorenen Tonnageanteil aus und erhalten die Marktgröße für Dichtungsmittel in den Vereinigten Staaten für Transportsegmente. Die Luft- und Raumfahrt bleibt eine Nische, aber ein hochmargiges Feld, wie PPGs Investition in eine dedizierte Polysulfidanlage belegt, die auf FAA-zertifizierte Verbundflugzeugrumpfbaugruppen abzielt.

Geografische Analyse

Der Süden erfasste 34,50 % des Umsatzes im Jahr 2025, verankert durch 293,7 Milliarden USD an nicht-wohnbaulichen Baustarts und robuste Genehmigungen für Einfamilienhäuser, die den Markt für Dichtungsmittel in den Vereinigten Staaten weiterhin stärken. Hoher Bevölkerungszuzug, günstige Steuerpolitik und laufende Autobahnausbauten im Rahmen des IIJA erhalten den Acryllatexverbrauch für Außenverkleidungen und Fugenabdichtungsreparaturen. Der Gesundheitseinrichtungsbau, exemplifiziert durch Methodist Stone Oaks 104-Millionen-USD-Investition, verstärkt die Nachfrage nach Silikon in Sterilqualität in Operationssälen.

Der Westen verzeichnet die schnellste regionale Expansion mit einer CAGR von 7,20 % bis 2031, angetrieben durch Batteriesatzfertigungscluster und Modulpanelfabrikationswerkstätten, die VOC-arme oder voraufgebrachte Dichtungen vorschreiben. Strenge VOC-Vorschriften gemäß SCAQMD-Regel 1168 zwingen Lieferanten zur Innovation wasserbasierter und reaktiver Angebote, was eine technologische Führungsposition schafft, die sich national auswirkt. Arbeitskräftemangel – 82 % der Bauunternehmen berichten von Facharbeiterlücken – beschleunigt die Modulakzeptanz und führt zu höheren Schmelzklebstoffvolumina für vorgefertigte Paneele.

Die Märkte im Nordosten und Mittleren Westen halten zusammen knapp über 30 % des Umsatzes im Jahr 2025. Langsameres Bevölkerungswachstum und ein alternder Wohnungsbestand verlagern die Ausgaben in Richtung Renovierung, wo Premium-Hybrid- und Silikonprodukte mit überlegenen Haftungsprofilen an Bedeutung gewinnen. Die Angleichung der Ozone Transport Commission an die kalifornischen VOC-Obergrenzen beschleunigt die wasserbasierte Migration, vereinfacht den nationalen Vertrieb und stärkt die Konsistenz im gesamten Markt für Dichtungsmittel in den Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt für Dichtungsmittel in den Vereinigten Staaten ist mäßig konsolidiert. Die Wettbewerbsintensität konzentriert sich auf drei Themen: Sicherung kohlenstoffarmer Ausgangsstoffe, Ausbau der inländischen Kapazitäten und Fusionen zur Gewinnung von Vertriebstiefe. Henkels Übernahme von ATP Adhesive Systems für 270 Millionen EUR stärkt sein isocyanatfreies Hybridportfolio für EV-Linien. Sika schloss seinen CHF-220-Millionen-Akkim-Deal ab und kündigte Pläne für ein neues US-Werk an, um die Nearshoring-Nachfrage zu decken, was seinen Ehrgeiz unterstreicht, inkrementelle Marktanteile zu gewinnen.

PPGs 380-Millionen-USD-Werk in Shelby, North Carolina, zielt auf hochwertige Polysulfid-Luft- und Raumfahrtprodukte ab und differenziert das Unternehmen durch FAA-qualifizierte, kraftstoffbeständige Chemikalien. BASFs Biomasse-Bilanz-Polyole bieten eine Kohlenstoffreduzierung von 18–20 % und entsprechen den ESG-Scorecards der Kunden, was zeigt, wie die vorgelagerte Ausgangsstoffstrategie nun die nachgelagerte Dichtungsmittelmarkenpräferenz beeinflusst.

Aufkommende Disruptoren nutzen reversible Chemikalien und biobasierte Inputs, um LEED v5- oder Living-Building-Challenge-Gutschriften zu erfüllen. Start-ups, die sich auf dynamisch-kovalente Netzwerke konzentrieren, fördern demontierbare Verbindungen, die für institutionelle Käufer attraktiv sind, die an Kreislaufwirtschaftsziele gebunden sind. Regionale Mischbetriebe ohne eigene Monomeranlagen sehen sich Margendruck durch Rohstoffspitzen gegenüber, was die Konsolidierung beschleunigt und den Marktanteil multinationaler Unternehmen im Markt für Dichtungsmittel in den Vereinigten Staaten in den kommenden Jahren potenziell erhöht.

Marktführer der Dichtungsmittelbranche in den Vereinigten Staaten

Henkel AG & Co. KGaA

3M

Dow

Sika AG

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Henkel übernahm ATP Adhesive Systems für rund 270 Millionen EUR (290 Millionen USD) und erweiterte damit sein EV-Montagedichtungsportfolio in Nordamerika.

- Januar 2025: PPG Industries begann mit dem Bau einer 380-Millionen-USD-Luft- und Raumfahrtdichtungsanlage mit 198.000 Quadratfuß in Shelby, North Carolina, mit geplantem Betriebsbeginn im ersten Halbjahr 2027 und mehr als 110 neuen Arbeitsplätzen.

Berichtsumfang des Marktes für Dichtungsmittel in den Vereinigten Staaten

Dichtungsmittel sind elastomere Materialien, die verwendet werden, um Lücken, Fugen oder Risse zu füllen und den Durchgang von Wasser, Luft, Staub und Flüssigkeiten zu verhindern. Sie werden häufig im Bau- und Industriesektor eingesetzt und gewährleisten Wasserdichtigkeit und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Haushaltsgeräten.

Der Markt für Dichtungsmittel in den Vereinigten Staaten ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Epoxid, Polyurethan, Silikon, Polysulfid, Hybrid und SMP sowie andere Harze segmentiert. Nach Technologie ist der Markt in lösemittelbasiert, wasserbasiert, Schmelzkleber sowie reaktiv und andere segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für die vier wichtigsten Regionen des Landes ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Polysulfid |

| Hybrid und SMP |

| Andere Harze |

| Lösemittelbasiert |

| Wasserbasiert |

| Schmelzkleber |

| Reaktiv und andere |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Polysulfid | |

| Hybrid und SMP | |

| Andere Harze | |

| Nach Technologie | Lösemittelbasiert |

| Wasserbasiert | |

| Schmelzkleber | |

| Reaktiv und andere | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Markt für Dichtungsmittel berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden einkomponentige und zweikomponentige Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer Wasserlösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologieartikel nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m² die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen