Marktgröße und Marktanteil für hochreines Quarz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

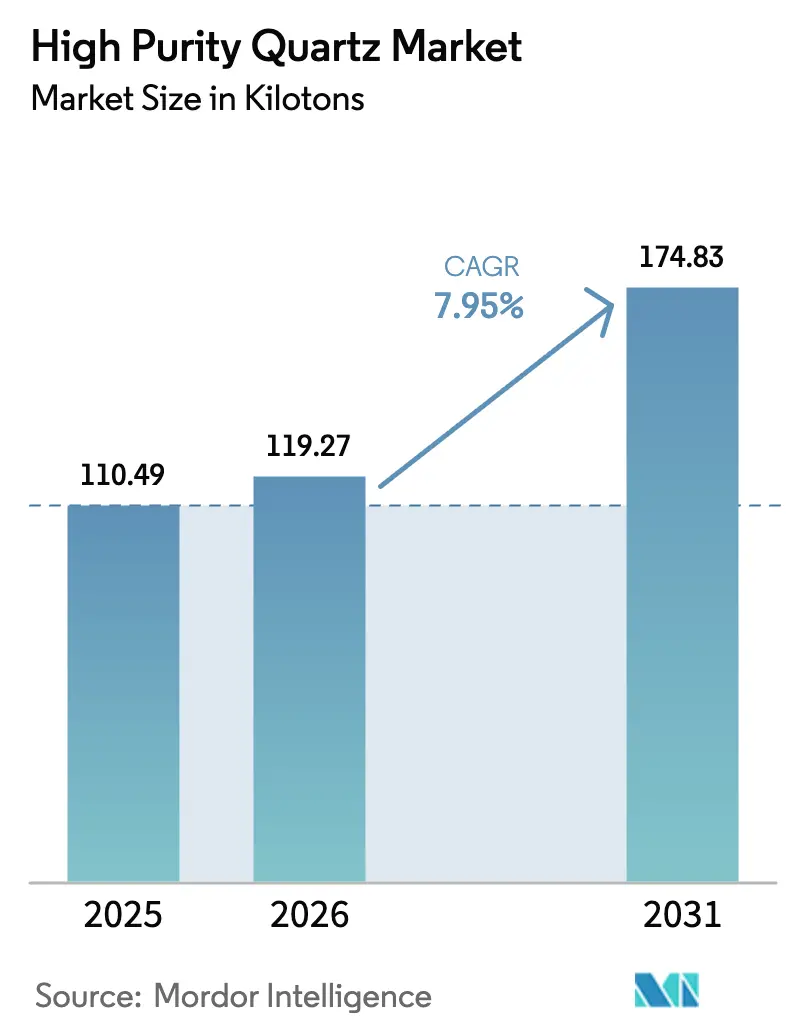

| Marktvolumen (2026) | 119.27 Kilotonn |

| Marktvolumen (2031) | 174.83 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochreines Quarz von Mordor Intelligence

Die Marktgröße für hochreines Quarz wird im Jahr 2026 auf 119,27 Kilotonnen geschätzt und wächst gegenüber dem Wert von 110,49 Kilotonnen im Jahr 2025, wobei die Prognosen für 2031 174,83 Kilotonnen ausweisen und eine CAGR von 7,95 % über den Zeitraum 2026–2031 belegen. Die Nachfrage nimmt zu, da Hersteller von Halbleiterbauelementen die Kontaminationsgrenzwerte verschärfen, Betreiber von Solarkristallziehöfen größere Ofenflotten hochfahren und Optikspezialisten eine außerordentliche Laserstabilität anstreben. Kapazitätserweiterungen in North Carolina und aufkommende chinesische Vorkommen veranschaulichen einen strategischen Wettbewerb zwischen etablierten westlichen Produzenten und neuen Marktteilnehmern, die eine Lokalisierung des Ausgangsmaterials anstreben. Auf den Handel ausgerichtete Regierungen behandeln das Material als strategisches Mineral und gestalten damit Regeln für Direktinvestitionen sowie subventionierte alternative Versorgungswege. Ausrüstungshersteller betonen durchgehend niedrige Alkaligehalte, was synthetische Qualitäten in Regionen begünstigt, die Versorgungssouveränität priorisieren.

Wichtigste Erkenntnisse des Berichts

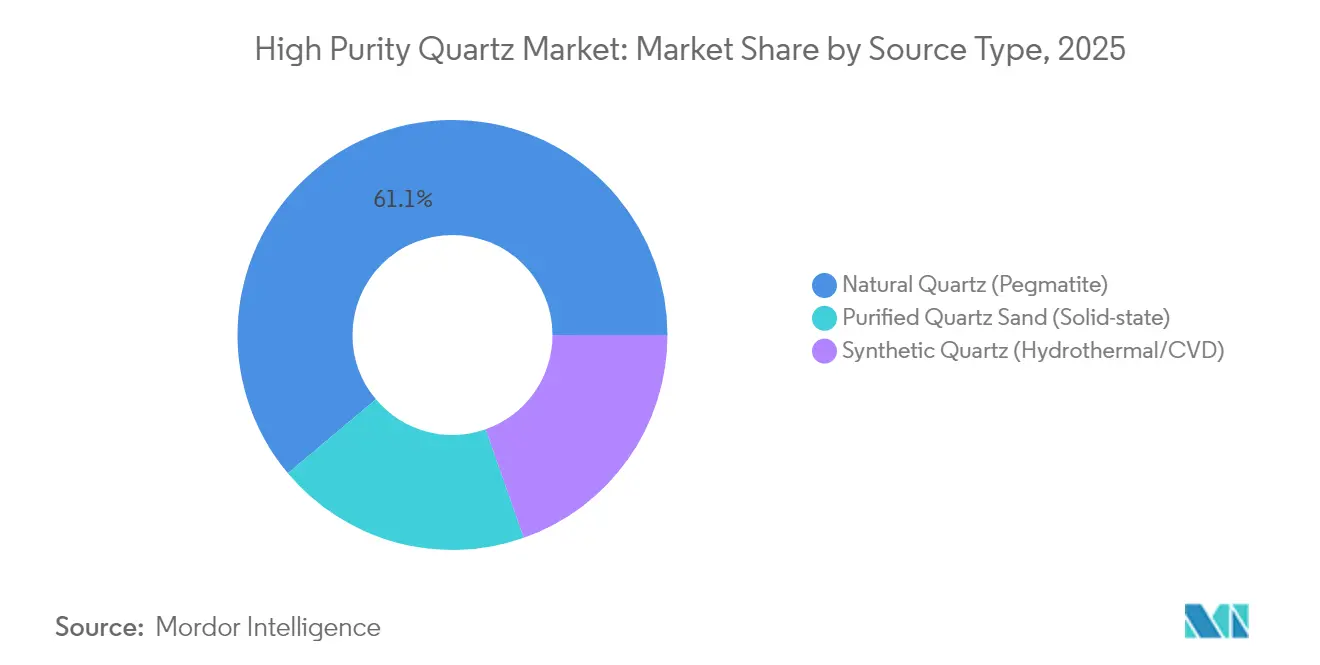

- Nach Quelltyp entfiel im Jahr 2025 ein Marktanteil von 61,12 % am Markt für hochreines Quarz auf natürliches Quarz; synthetische Verfahren werden voraussichtlich bis 2031 mit einer CAGR von 8,68 % expandieren.

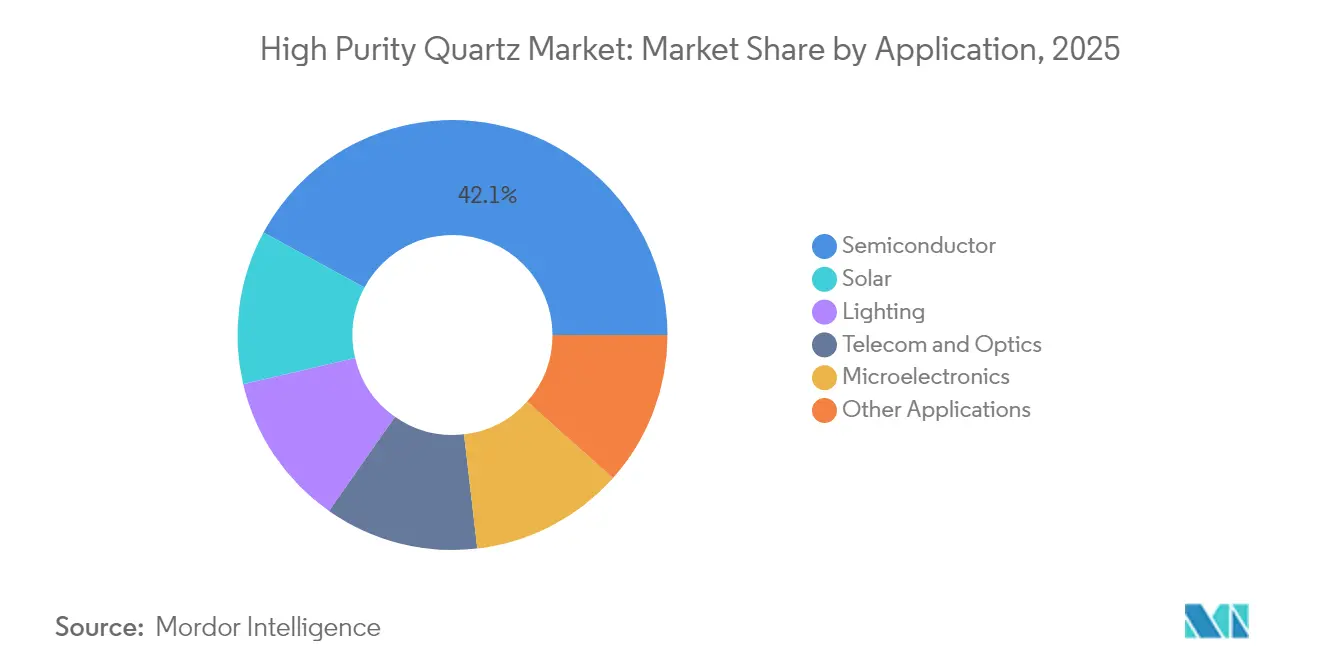

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,10 % an der Marktgröße für hochreines Quarz auf die Halbleiterproduktion; Solaranwendungen werden bis 2031 mit einer CAGR von 12,15 % voranschreiten.

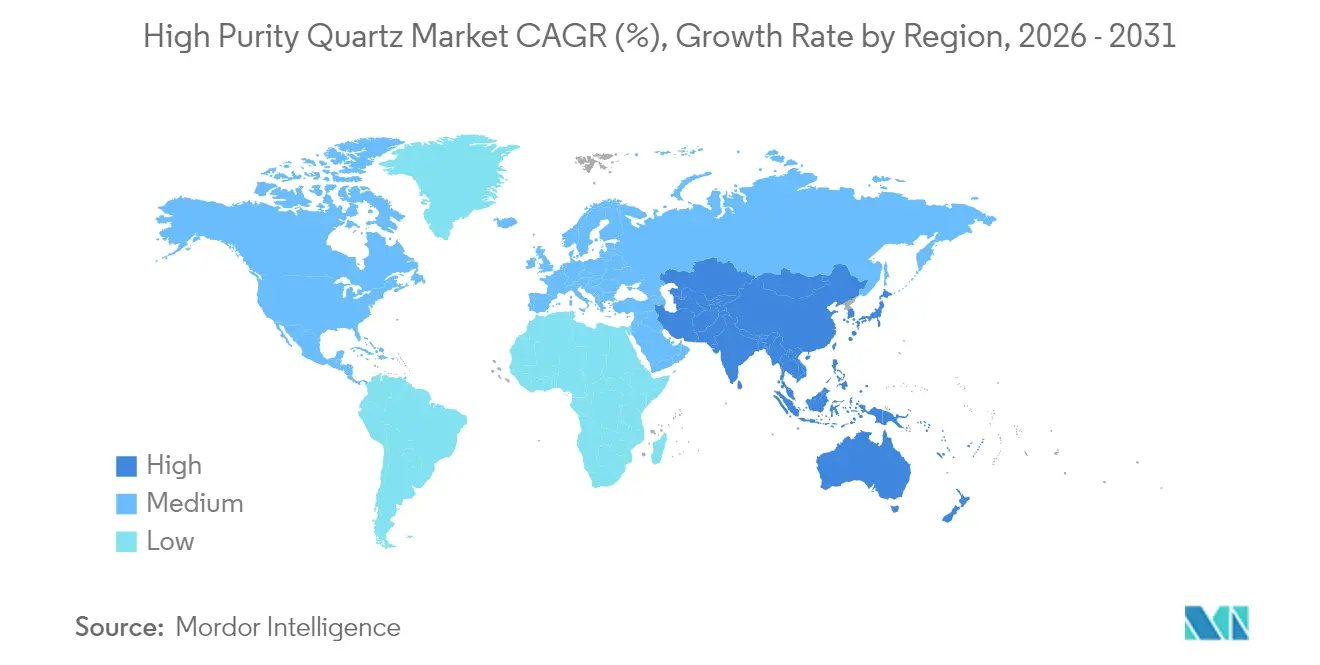

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 64,40 % im Jahr 2025 und wird voraussichtlich die höchste CAGR von 8,22 % bis 2031 beibehalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für hochreines Quarz

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach Logik- und Speicher-Fabs der nächsten Generation | +2.8% | Weltweit, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kapazitätserweiterungen für Ingots in Solarqualität | +2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Europa und Amerika | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung kritischer Mineralversorgungsketten (USA/EU) | +1.7% | Nordamerika und EU, strategische Partnerschaften weltweit | Langfristig (≥ 4 Jahre) |

| Aufkommende Anwendungen in der Ultrakurzpuls-Laser-Optik | +0.9% | Weltweit, frühe Einführung in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Kostenparität von synthetischem Quarz gegenüber natürlichem Ausgangsmaterial | +0.5% | Weltweit, Fertigungszentren in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach Logik- und Speicher-Fabs der nächsten Generation

Weltweite Ausrüstungsinvestitionen von 400 Mrd. USD für neue 300-mm-Anlagen, die zwischen 2025 und 2027 geplant sind, intensivieren den Verbrauch hochreiner Prozesskomponenten, darunter Quarztiegel, -rohre und -boote[1]SEMI, "Die globale Halbleiterindustrie plant, 400 Milliarden USD in 300-mm-Fab-Ausrüstung zu investieren," semi.org. Gießereien, die auf 2-nm-Logikknoten migrieren, müssen metallische Verunreinigungen auf Teile-pro-Milliarden-Schwellenwerten kontrollieren, was den Quarzverbrauch pro Wafer erhöht. Speicherhersteller, die hochbandbreitige Module skalieren, verwenden größere Kristallzuchtöfen, die Tiegel mit höherer Thermoschockbeständigkeit erfordern. Qualifizierungsprogramme an koreanischen und taiwanesischen Standorten geben nun 4N+-Reinheitswerte vor, was Vorlieferanten veranlasst, die Raffineriekapazität in der Nähe von Asien-Pazifik-Fabs auszubauen. In den Vereinigten Staaten fordern CHIPS-geförderte Anlagen dual-bezogene synthetische Alternativen, um sich gegen das Risiko einzelner Minen abzusichern, und verankern langfristige Abnahmevereinbarungen in Beschaffungsverträgen.

Steigende Kapazitätserweiterungen für Ingots in Solarqualität

Die weltweite Nachfrage nach kristallinen Siliziummodulen stützt eine CAGR von 12,40 % für Quarz in Solarqualität bis 2030. Chinesische und südostasiatische Produzenten beschleunigen den Einsatz von Kristallziehern mit 2.600 mm Durchmesser, die pro Zyklus größere Tiegel verbrauchen und damit den Quarzanteil pro Einheit erhöhen. Europäische Hersteller nutzen Anreize nach dem Vorbild des Inflation Reduction Act, um Wafer zu lokalisieren und den regionalen Rohstoffbedarf zu steigern. Die Reinheitskriterien bleiben streng – Eisen unter 5 ppm und Gesamtverunreinigungen unter 300 ppm –, was den Einsatz fortschrittlicher Säurelaugungskreisläufe in asiatischen Aufbereitungszentren vorantreibt. Lieferanten, die geschlossene Wasseraufbereitungsanlagen installieren, erhalten schnellere Umweltgenehmigungen und verkürzen damit die Markteinführungszeit.

Rückverlagerung kritischer Mineralversorgungsketten (USA/EU)

Der Europäische Rechtsakt über kritische Rohstoffe, der im Mai 2024 in Kraft getreten ist, zielt auf eine 40-prozentige inländische Verarbeitung strategischer Rohstoffe bis 2030 ab und schließt Siliziummetall-Inputstoffe ausdrücklich in den Geltungsbereich ein. Vereinfachte 15-monatige Genehmigungsverfahren für Verarbeitungsanlagen beschleunigen deutsche und französische Machbarkeitsstudien für das Wachstum von hydrothermalem Quarz. In Nordamerika veranlassen CHIPS-Anreize Gerätehersteller dazu, Beschaffungs-Scorecards einzuführen, die US-amerikanisches oder verbündetes Ausgangsmaterial bevorzugen. Australische Unternehmen positionieren sich als vertrauenswürdige Partner, unterstützt durch die Mineralsystem-Kartierung von Geoscience Australia und Pilotstromlinien zur Chlorierung. Diese Maßnahmen verlängern die Käuferqualifizierungsfenster, versprechen jedoch langfristige Vertragssicherheit, sobald die Meilensteine erreicht sind.

Aufkommende Anwendungen in der Ultrakurzpuls-Laser-Optik

Femtosekunden-Bearbeitung, Glasinterposer und Hochleistungskeramiklaser erfordern synthetisches Quarz mit Absorptionskoeffizienten unter 2,5 × 10⁻⁷ cm⁻¹, einem Hydroxylgehalt unter 20 ppm und eng aufeinander abgestimmter thermischer Ausdehnung. Spezialqualitäten erzielen Aufpreise von mehr als dem 4-Fachen des Halbleiterbulkpreises aufgrund enger Maßtoleranzen. Optikfirmen in Deutschland und Japan entwickeln gemeinsam Quarzglas-Substrate, in die Low-k-Verbindungen für photonische ICs der nächsten Generation integriert sind. Die Volumina bleiben nischenhaft, doch die Margen ermutigen neue Marktteilnehmer, die die Autoklav-Skalierung beherrschen und gleichzeitig versetzungsfreie Kristalle aufrechterhalten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Pegmatit-Fördermengen und Preisschwankungen | -1.4% | Weltweit, konzentriert in traditionellen Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltgenehmigungsverfahren in Asien-Pazifik-Minen | -0.8% | Asien-Pazifik als Kern, regulatorische Ausstrahlungseffekte weltweit | Mittelfristig (2–4 Jahre) |

| Langsame Qualifizierungszyklen für neue HPQ-Lieferanten | -0.6% | Weltweit, besonders betroffene aufstrebende Lieferanten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Pegmatit-Fördermengen und Preisschwankungen

Im Jahr 2024 verdeutlichten extreme Preisschwankungen auf chinesischen Märkten die Herausforderungen bei der Verwaltung eines natürlichen Angebots an hochreinem Quarz und der Lagerhaltung für nachgelagerte Hersteller. Die Auswirkungen des Hurrikans Helene auf die Spruce-Pine-Betriebe im September 2024 legte Risiken der Versorgungskonzentration offen, wobei Sibelco und The Quartz Corp den Betrieb einstellen mussten und The Quartz Corp gegenüber CNBC „keine Sichtbarkeit” hinsichtlich der Wiederaufnahme des Betriebs meldete. Die geologische Variabilität von Pegmatit-Lagerstätten erfordert kontinuierliche Bewertungen und Qualitätskontrolle, während kleinere Bergbaubetriebe durch Wetterunterbrechungen, Geräteausfälle und Genehmigungsverzögerungen mit zusätzlicher Unvorhersehbarkeit konfrontiert sind. Die Preisvolatilität bei hochreinem Quarz beeinträchtigt Halbleiter- und Solarhersteller erheblich und veranlasst Beschaffungsteams zur Einführung von Dual-Sourcing-Strategien und Lagerbestandspuffern zur Minderung von Versorgungsrisiken.

Strenge Umweltgenehmigungsverfahren in Asien-Pazifik-Minen

Strenge Umweltvorschriften in der Asien-Pazifik-Region treiben die Produktionskosten in die Höhe und begrenzen Bergbauerweiterungen im Bereich hochreines Quarz. In China schreiben Richtlinien umfassende Umweltverträglichkeitsprüfungen, Wasseraufbereitungssysteme und Staubschutzmaßnahmen vor, was Großbetriebe gegenüber kleineren Konzessionen begünstigt. Einschränkungen beim Wasserverbrauch und Luftqualitätsvorgaben erhöhen den Kapitalbedarf für Verarbeitungsanlagen weiter. Verlängerte Genehmigungszeiträume und Compliance-Komplexitäten drängen die Branche zur Konsolidierung und benachteiligen kleinere regionale Lieferanten, die Nischenmärkte bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelltyp: Synthetische Verfahren gewinnen an Qualifizierungsmomentum

Natürliches Quarz hielt im Jahr 2025 einen Anteil von 61,12 % am Markt für hochreines Quarz, hauptsächlich aufgrund etablierter Lieferbeziehungen mit Hersteller von Tiegeln und Rohren. Die synthetische Produktion steigt jedoch mit einem CAGR von 8,68 %, unterstützt durch Kapazitätserweiterungen im hydrothermalen Bereich in Japan, Südkorea und den Vereinigten Staaten. Die Marktgröße für hochreines Quarz bei synthetischen Qualitäten wird durch konsistente Verunreinigungsprofile angetrieben, die die Ausschussraten bei Wafern in 2-nm-Prozesslinien erheblich senken. Synthetische Hersteller erfüllen zudem europäische Inhaltsvorschriften, ohne auf politisch exponierte Bergbaukonzessionen angewiesen zu sein – ein entscheidender Faktor im Rahmen des Gesetzes über kritische Rohstoffe.

Anbieter von Naturqualitäten konzentrieren sich auf Aufbereitungsverbesserungen, um Marktanteilsverluste abzuwehren. Neue Magnetabscheidungskreisläufe entfernen Glimmer- und Feldspat-Phasen, während Hochtemperatur-Chlorierungsanlagen Alkalispuren reduzieren. Die Kombination hebt die erreichbare Reinheit auf 4N+ an und verringert die Qualitätsunterschiede zu synthetischen Alternativen. Dennoch bleibt die Pegmatit-Produktion anfällig für klimatische Ereignisse und die Erschöpfung sofort abbaubarer Reserven, was nachgelagerte Unternehmen dazu veranlasst, ihre Einkaufsverträge zu diversifizieren. Die Annäherung der Kostenstrukturen beider Routen verändert die Verhandlungsdynamik, da Käufer die Versorgungssicherheit gegen die Kristallgrößenanforderungen für Spezialoptiken abwägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz des Halbleiterbereichs trifft auf Beschleunigung im Solarsektor

Der Halbleiterbereich verzeichnete im Jahr 2025 einen Nutzungsanteil von 42,10 % und ist auf dem Weg, seine Führungsposition zu behalten, gestützt durch die kontinuierliche Migration zu größeren Waferformaten und Bauelementen mit höherem Aspektverhältnis. Gleichzeitig wird die Nachfrage im Solarbereich mit dem schnellsten CAGR von 12,15 % wachsen, was die ambitionierten PV-Installationsziele in China, Indien und der Europäischen Union widerspiegelt. Die Marktgröße für hochreinen Quarzsand für Solartiegel wird voraussichtlich steigen, da Multi-GW-Zieheranlagen in der Inneren Mongolei und in Gujarat mehrjährige Lieferverträge abschließen.

Beleuchtung, Telekommunikation und fortschrittliche Optik machen zusammen einen stabilen mittleren einstelligen Anteil am globalen Volumen aus, erzielen jedoch höhere Stückerlöse. Der Ausbau von Glasfaser bis ins Haus erhöht den Bedarf an Vorformstäben, bei denen eine Hydroxylkontrolle unter 0,2 ppm Wasseräquivalenten die Dämpfungsverluste reduziert. Durchglas-Via-Substrate für Chiplet-Architekturen entwickeln sich zu einer Premium-Nische. Anbieter, die defektfreie Oberflächen mit einer Rauheit unter 0,1 µm erreichen, sichern sich frühe Design-in-Positionen und verstärken damit einen positiven Kreislauf aus Qualifizierung und Versorgungsstabilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 64,40 % des Verbrauchs aus und wird bis 2031 voraussichtlich den höchsten CAGR von 8,22 % verzeichnen, da China die Polysiliziumproduktion ausbaut und Taiwan schrittweise auf die 2-nm-Logikfertigung zusteuert. Pekings Entscheidung vom April 2025, hochreines Quarz als strategisches Mineral einzustufen, beschleunigt die Exploration in Qinling und Altai und lenkt zinsgünstige Kredite in Verarbeitungszentren. Japanische Materiallieferanten vertiefen ihre Beziehungen zu inländischen Halbleiterfabriken und setzen auf synthetische Routen, um die Abhängigkeit von Importen aus einzelnen Minen zu verringern. Südkorea verzeichnet eine stetige Nachfrage, die durch die Führungsposition im Speicherbereich gestützt wird, während Australien küstennahe Siliziumdioxidprojekte kommerzialisiert, die die asiatischen Schifffahrtswege verkürzen.

Nordamerika belegt den zweiten Platz beim Verbrauch. Spruce Pine, North Carolina, bleibt die weltweit größte Quelle natürlicher HPQ-Blöcke, und Sibelcos Linienerweiterung im Wert von 200 Millionen USD wird den Mahldurchsatz bis 2025 steigern. Lokale Halbleiterfabriken, die im Rahmen der CHIPS-Förderung finanziert werden, greifen auf regionale synthetische Startups zurück, die nahezu emissionsfreie Transportwege anbieten. Kanada positioniert seine atlantischen Quarzadern als strategischen Rohstoff, unterstützt durch vereinfachte bundesstaatliche Genehmigungsverfahren für kritische Mineralien. Die Marktentwicklung der Region hängt vom Tempo ab, mit dem US-amerikanische Halbleiterfabriken drei neue 300-mm-Linien hochfahren – ein Schwankungsfaktor, der die jährliche Nachfrage um 10 Kilotonnen verschieben könnte.

Der europäische Markt für hochreinen Quarzsand profitiert von einer unterstützenden Politik. Das Gesetz über kritische Rohstoffe schreibt bis 2030 ein Ziel von 10 % Förderung und 40 % Verarbeitung innerhalb der Union vor. Der französische Markt für hochreinen Quarzsand profitiert von Frankreichs Optiktal und den gemeinsamen Pilotprojekten für hydrothermale Reaktoren in deutschen Mikroelektronikclustern, die lokale Geothermiewärme nutzen und damit die Energieintensität senken. Skandinavische Bergbauunternehmen prüfen die Wertschöpfung anstelle des Versands von Rohsand. Schwellenmärkte in Südamerika und dem Nahen Osten starten von einer niedrigen Basis, verfolgen jedoch die nachgelagerte Integration in PV-Modul- und Glasfaserketten, was eine schrittweise, aber anhaltende Nachfrage auf dem globalen Markt verspricht.

Wettbewerbslandschaft

Die Branche für hochreines Quarz ist konsolidiert. Zwei Spruce-Pine-Produzenten dominieren das natürliche Angebot an Halbleiter-Fabs, während vier asiatische synthetische Lieferanten einen wachsenden Anteil an Solartiegelherstellern bedienen. Die Wettbewerbsstrategie verlagert sich in Richtung Resilienz. Westliche Fabs fordern Dual Sourcing und legen Vertragsstrafen für mehrtätige Versorgungsunterbrechungen fest. Lieferanten begegnen dem mit Satellitenlagerknoten in der Nähe von Kundensparks. Die technologische Differenzierung konzentriert sich auf Mehrzonenlaug-Reaktoren und staubfreie Verpackung, die die metallische Kontamination um 35 % reduzieren. Umweltnachweise gewinnen an Bedeutung; Unternehmen, die eine geschlossene Säurerückgewinnung anbieten, erhalten leichter EU-Genehmigungen. Auseinandersetzungen um geistiges Eigentum verschärfen sich rund um die Hydrothermale Saatkristall-Technologie, bei der sich Patentlaufzeiten 2027 dem Ende nähern. Neue politische Regelungen in China und der Europäischen Union schränken jedoch die Mehrheitsbeteiligung von Ausländern an kritischen Mineralrechtsmitteln ein und erschweren grenzüberschreitende Transaktionen.

Marktführer im Bereich hochreines Quarz

The Quartz Corp

Sibelco

Jiangsu Pacific Quartz Co., Ltd

Momentive Technologies

Imerys

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ultra HPQ schloss seine Vormachbarkeitsstudie für die Sugarbag-Hill-Lagerstätte in Queensland ab und meldete einen Kapitalwert (NPV) von über 1 Mrd. AUD bei Kapitalkosten von rund 500 Mio. AUD.

- Oktober 2024: Sibelco nahm den Betrieb in Spruce Pine nach Reparaturen infolge des Sturms wieder auf und stellte die volle Produktion schrittweise wieder her, um die Versorgungsketten für Halbleiterfabs zu unterstützen.

Umfang des globalen Marktberichts für hochreines Quarz

Hochreines Quarz enthält weniger als 50 μg g⁻¹ an Verunreinigungen bzw. eine Reinheit von >99,997 % Siliziumdioxid (SiO2). Es umfasst hauptsächlich strukturell gebundene Spurenelemente im Quarzkristallgitter, Mikromineral-Einschlüsse und eingeschlossene Flüssigkeit. Es ist ein Material mit überlegenen mechanischen, optischen und thermischen Eigenschaften, das es in der Produktion einer breiten Palette von Hightech-Produkten unverzichtbar macht. Hochreines Quarz findet Anwendung in Solarpanelen, Siliziummetall, Halbleitern und Hightech-Glas.

Der Markt für hochreines Quarz ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Halbleiter, Solar, Beleuchtung, Telekommunikation und Optik, Mikroelektronik und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Markt für hochreines Quarz in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment werden Marktgröße und -prognosen auf der Basis von Wert (USD) ermittelt.

| Natürliches Quarz (Pegmatit) |

| Synthetisches Quarz (Hydrothermale/CVD) |

| Gereinigter Quarzsand (Feststoffzustand) |

| Halbleiter |

| Solar |

| Beleuchtung |

| Telekommunikation und Optik |

| Mikroelektronik |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelltyp | Natürliches Quarz (Pegmatit) | |

| Synthetisches Quarz (Hydrothermale/CVD) | ||

| Gereinigter Quarzsand (Feststoffzustand) | ||

| Nach Anwendung | Halbleiter | |

| Solar | ||

| Beleuchtung | ||

| Telekommunikation und Optik | ||

| Mikroelektronik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die globale Nachfrage von 2026 bis 2031 prognostiziert?

Für den Markt für hochreines Quarz wird im Zeitraum 2026–2031 eine CAGR von 7,95 % prognostiziert.

Welche Region verbraucht derzeit das größte Volumen?

Asien-Pazifik führt den Verbrauch mit 64,40 % des Tonnageanteils im Jahr 2025 an und bleibt die am schnellsten wachsende Region.

Warum sind Halbleiter-Fabs Großverbraucher?

Die Herstellung fortschrittlicher Logik- und Speicherbauelemente verwendet große Quarztiegel und Prozessrohre, die ultraniederige Verunreinigungsschwellenwerte erfüllen müssen, was die Quarzintensität pro Wafer erhöht.

Wie gewinnt synthetisches Quarz an Boden?

Hydrothermale und CVD-Verfahren erreichen nun Kostenparität mit abgebautem Material und bieten gleichzeitig überlegene Chargenkonsistenz, was sie im Rahmen von Versorgungssicherheitsstrategien attraktiv macht.

Welche politischen Veränderungen beeinflussen die Versorgungsketten?

Der Europäische Rechtsakt über kritische Rohstoffe und die US-amerikanischen CHIPS-Anreize fördern gleichermaßen die lokale Verarbeitung und Beschaffung und gestalten langfristige Einkaufsmuster neu.

Wie groß ist der Markt für hochreines Quarz?

Die Marktgröße für hochreines Quarz wird im Jahr 2026 auf 119,27 Kilotonnen geschätzt und soll bis 2031 174,83 Kilotonnen erreichen, bei einer CAGR von 7,95 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: