Float Glas Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Marktvolumen (2026) | 76.86 Millionen Tonnen |

| Marktvolumen (2031) | 91.18 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Float Glas Marktanalyse von Mordor Intelligence

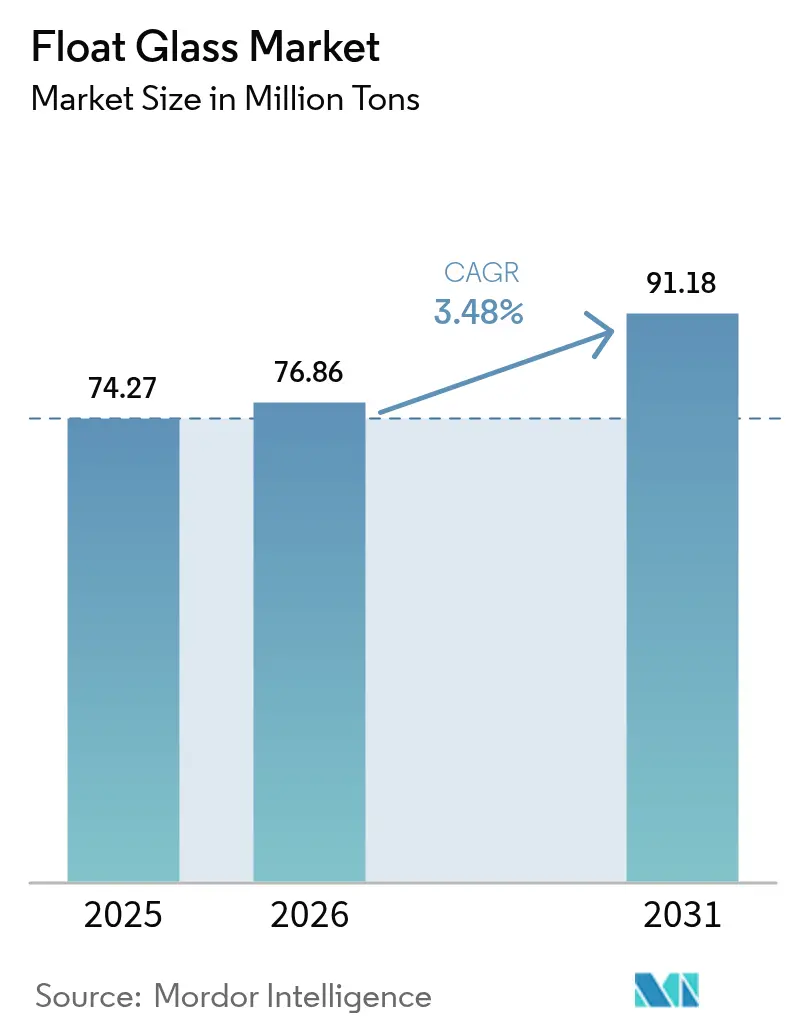

Die Float Glas Marktgröße wird im Jahr 2026 auf 76,86 Millionen Tonnen geschätzt, wachsend vom Wert des Jahres 2025 in Höhe von 74,27 Millionen Tonnen, mit Projektionen für 2031 von 91,18 Millionen Tonnen, wachsend mit einer CAGR von 3,48 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach Hochleistungssubstraten in den Bereichen Solar, Automobil und energieeffizienten Fassaden stützt stetige Volumenzuwächse, auch wenn traditionelle Bauanwendungen an Reife gewinnen. Hersteller nutzen Prozessautomatisierung und Ofenaufrüstungen, um die Volatilität infolge von Soda-Asche- und Erdgas-Inputkosten zu begrenzen, während Dekarbonisierungsinvestitionen den Zugang zu Exportmärkten sichern, die mit kohlenstoffbasierten Handelshemmnissen konfrontiert sind. Wettbewerbliche Differenzierung basiert nun weniger auf Durchsatz und mehr auf Präzision, Zuverlässigkeit sowie der Fähigkeit, ultratransparente, dünne oder multifunktionale Scheiben mit Premiummargen zu liefern. Der rasche Ausbau netzgekoppelter Solaranlagen in Nordamerika und der Wandel hin zu kohlenstoffarmen Gebäudehüllen in Europa verändern globale Beschaffungsmodelle und zwingen asiatische Lieferanten, ihre Emissionsreduzierungs-Roadmaps zu beschleunigen, um ihren Marktanteil zu halten. Mit milliardenschweren Kapazitätserweiterungen, die sowohl in China als auch in den Vereinigten Staaten geplant sind, rebalanciert sich der Float Glas Markt zunehmend in Richtung regionalisierter Lieferketten, die Resilienz und Kohlenstoffeffizienz priorisieren.

Wichtigste Erkenntnisse des Berichts

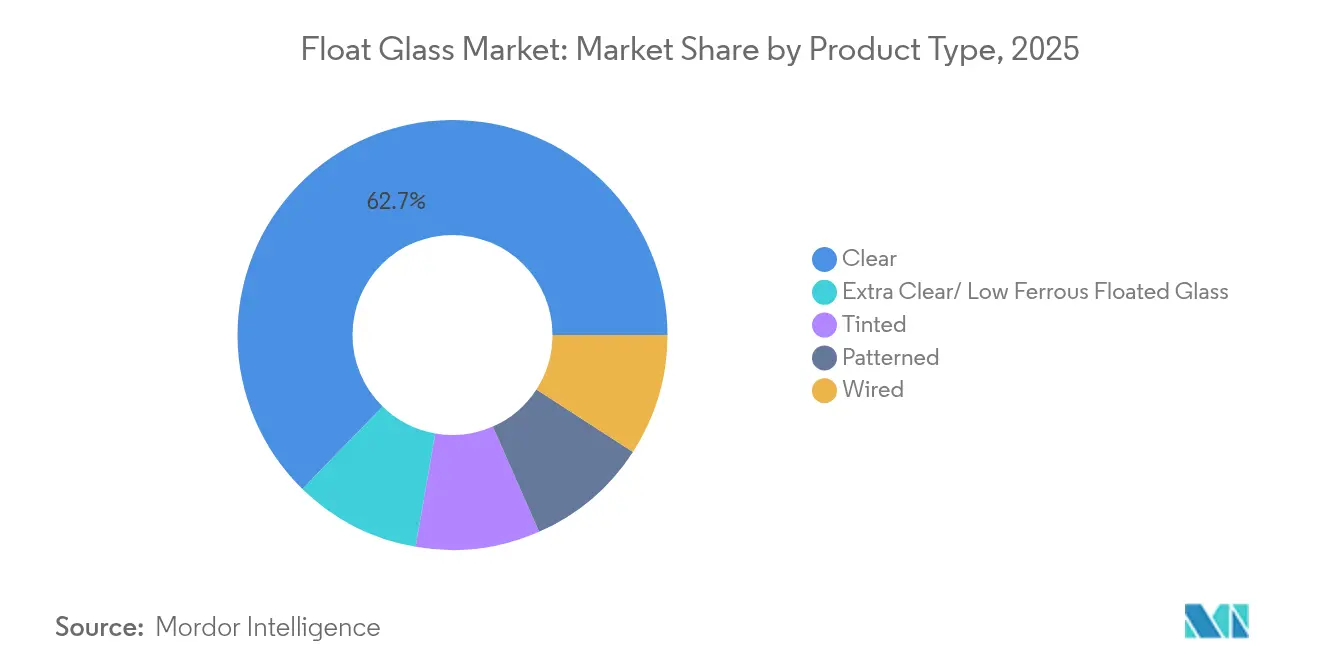

- Nach Produkttyp führte Klarglas im Jahr 2025 mit einem Float Glas Marktanteil von 62,70 % und wächst bis 2031 mit einer CAGR von 3,79 %.

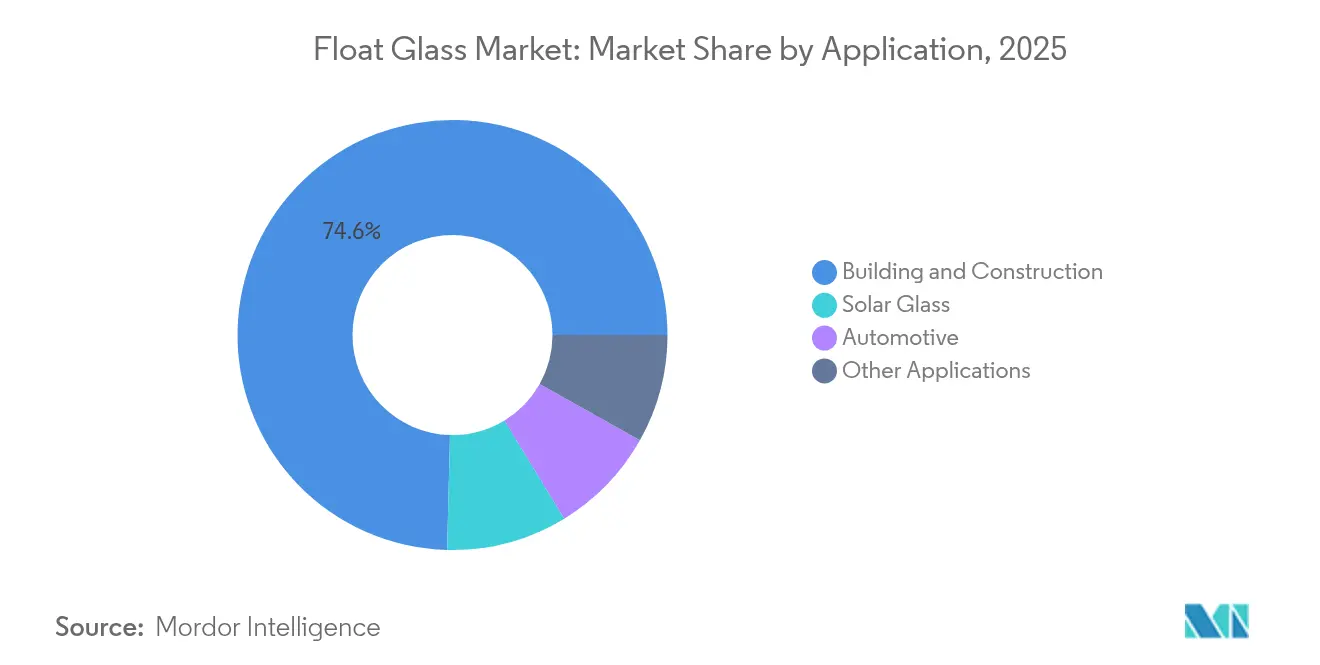

- Nach Anwendung führte Bauwesen und Konstruktion im Jahr 2025 mit einem Anteil von 74,60 %, während Solarglas bis 2031 mit einer CAGR von 8,01 % die höchste Wachstumsrate aller Segmente erzielte.

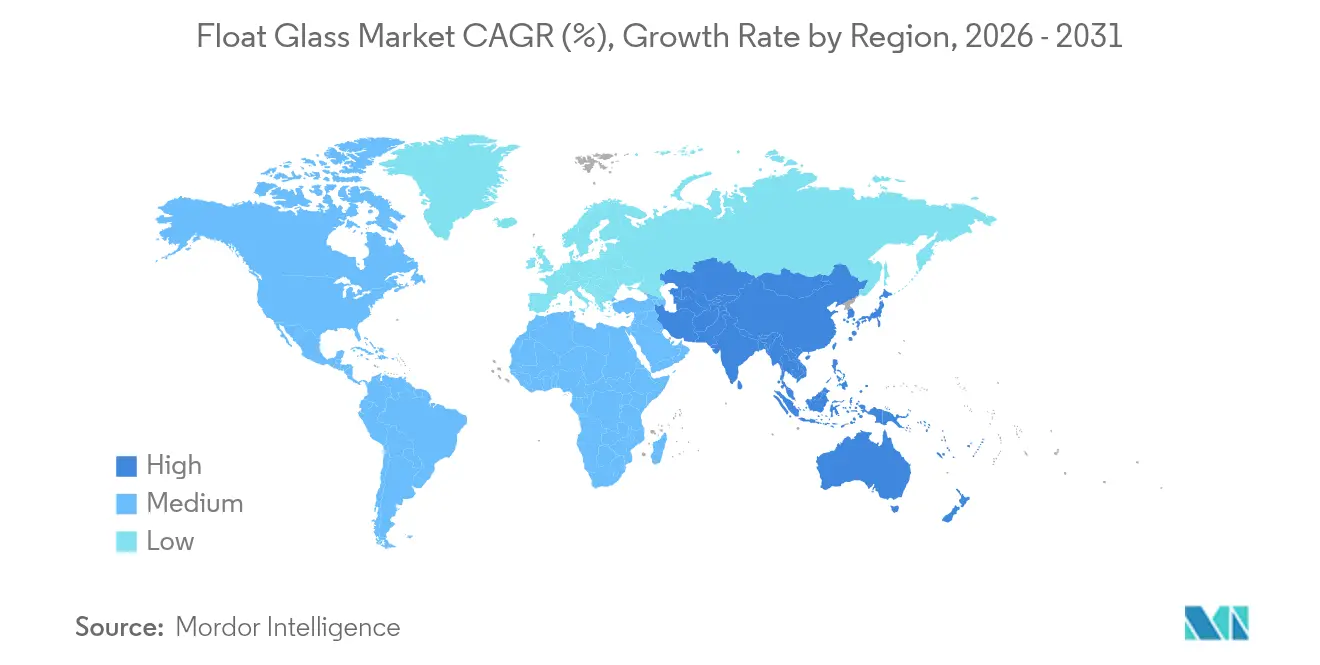

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 62,65 % am Float Glas Marktvolumen, mit einer prognostizierten Expansion mit einer CAGR von 3,92 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Float Glas Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des Bausektors in aufstrebenden Volkswirtschaften | +0.8% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Leichtbau im Automobilbereich erhöht die Verglasungsfläche in m² pro Fahrzeug | +1.2% | Global, mit Schwerpunkt in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Netzgekoppelte Solaranlagen steigern die Nachfrage nach eisenarmem Float Glas | +0.9% | Global, angeführt von Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Stadterneuerung schreibt energieeffiziente Fassaden vor | +0.4% | Europa und Nordamerika, mit Ausweitung auf urbane Zentren in APAC | Mittelfristig (2–4 Jahre) |

| BIPV-Fassadenvorschriften fördern ultratransparente eisenarne Substrate | +0.3% | Kernmarkt Europa, frühe Anwendung in Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Bausektors in aufstrebenden Volkswirtschaften

Entschiedene öffentliche Ausgaben für Verkehrsinfrastruktur, Wohnungsbau und Industriekorridore treiben nachhaltige Käufe von Architekturglas in Süd- und Südostasien an. Indiens Baupipeline entspricht dem 3,5-Fachen des jährlichen Betriebsumsatzes des Sektors. Thailands Östlicher Wirtschaftskorridor absorbiert weiterhin große Scheibenvolumina, auch wenn Arbeitskräftemangel die Projektdurchführung verlangsamt. Da regionale Float-Linien bereits mit Auslastungsraten unter 80 % arbeiten, können in der Nähe dieser Nachfragezentren ansässige Hersteller Lieferungen rasch hochfahren, ohne Greenfield-Investitionen zu tätigen. Infolgedessen wird der Float Glas Markt auf schnell wachsende aufstrebende Volkswirtschaften angewiesen sein, um das stagnierende Verbrauchswachstum in reifen westlichen Ländern auszugleichen.

Leichtbau im Automobilbereich erhöht die Verglasungsfläche in m² pro Fahrzeug

Elektrifizierungsvorschriften haben das Gewicht zu einem wesentlichen KPI für Automobilhersteller gemacht, während gleichzeitig fortschrittliche Fahrerassistenzsysteme, Panoramadächer und immersive Infotainment-Bildschirme die Glasoberfläche pro Fahrzeug ausweiten. Dieses Paradoxon stützt einen strukturellen Aufwärtstrend für den Float Glas Markt, da OEMs dünnere, aber größere laminierte oder vorgespannte Scheiben spezifizieren, die Antennen, Heizungen und Beschichtungen für Head-up-Displays integrieren. Fuyaos Entscheidung, 5,8 Milliarden CNY (804 Millionen USD) in neue Float-Linien zu investieren, die speziell für elektrifizierte Fahrzeugplattformen bestimmt sind, verdeutlicht das Ausmaß dieser Chance. Die daraus resultierende Anforderung an optische Klarheit und elektromagnetische Transparenz unterstützt Premiumpreise und stellt sicher, dass das Volumenwachstum direkt in Umsatz- und Margenausweitung für technologisch leistungsfähige Lieferanten einfließt.

Netzgekoppelte Solaranlagen steigern die Nachfrage nach eisenarmem Float Glas

Rekordniedrige Stromgestehungskosten von 31 USD/MWh für netzgekoppelte Solaranlagen in den USA haben Subventionsabhängigkeiten beseitigt und eine Multi-Gigawatt-Entwicklungswelle ausgelöst, die stark auf 2,0-mm-ultratransparente Scheiben zur Maximierung der Zelleffizienz angewiesen ist[1]Joachim Seel, „Utility-Scale Solar, 2024 Edition”, Lawrence Berkeley National Laboratory, lbl.gov. Chinas Beschleunigung bei der N-Typ-Modulproduktion hat die Anforderungen an die Siliziumdioxidreinheit erhöht und spezialisierte Sandpreise auf 55 USD pro Tonne getrieben, was unterstreicht, wie der Float Glas Markt durch maßgeschneiderte mineralische Lieferketten neuen Wert schöpft. Obwohl dünnere Substrate weniger Glas pro Scheibe verbrauchen, bedeuten höhere Ausschussraten und engere Toleranzen, dass das pro installiertem Megawatt gelieferte Volumen tatsächlich steigt, was den Tonnagenbedarf trotz des Trend zur Dickenreduzierung verstärkt.

BIPV-Fassadenvorschriften fördern ultratransparente eisenarne Substrate

Der industrielle Klimaschutzplan der Europäischen Union positioniert gebäudeintegrierte Photovoltaik als Instrument zur Erfüllung der Netto-Null-Ziele und schreibt ultratransparente Substrate vor, die die elektrische Leistung optimieren. Dennoch sind heute nur 1–3 % der Photovoltaik-Anlagen in Schweden in Gebäudehüllen integriert, was erhebliches Wachstumspotenzial verdeutlicht. Da Architekten in heißen Klimazonen klimaresponsive Fassadendesigns verfeinern, die thermische Lasten reduzieren, ohne die Ästhetik zu beeinträchtigen, verlagert sich die Nachfrage hin zu Float-Scheiben mit hoher Solartransmission und selektiver Infrarotkontrolle. Jede regulatorische Verschärfung zementiert hochreines Float Glas effektiv als unverzichtbaren Einsatzstoff für die dezentrale erneuerbare Energieerzeugung.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Soda-Asche- und Erdgaspreise | -0.6% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Polymer- und Polycarbonat-Substitute im Sicherheitsglas | -0.4% | Kernmarkt Nordamerika und Europa, mit Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten des EU-Kohlenstoffgrenzausgleichsmechanismus | -0.3% | Asien-Pazifik-Exporteure in die EU, sekundäre Auswirkungen auf die globale Preisgestaltung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Polymer- und Polycarbonat-Substitute im Sicherheitsglas

Automobil- und Architekturstandards erlauben Polycarbonat-Lösungen, die 40–50 % leichter als Verbundglas sind und gleichzeitig die Schlagfestigkeit erfüllen. Gewichtssensible OEMs experimentieren daher mit Polymer-Dächern und Heckscheiben; Kratzerbeständigkeit, UV-Stabilität und optische Verzerrungsprobleme schränken die Verwendung jedoch nach wie vor auf Nischenanwendungen ein. Glashersteller reagieren mit dünneren, leichteren Laminaten unter Verwendung fortschrittlicher PVB-Zwischenschichten, wie die europäische Kapazitätserweiterung von Eastman belegt. Das daraus resultierende Materialduell dämpft die CAGR des Float Glas Marktes, katalysiert jedoch auch Innovationen, erweitert das Produktspektrum und erhöht die Markteintrittsbarrieren.

Compliance-Kosten des EU-Kohlenstoffgrenzausgleichsmechanismus

Ab 2026 müssen Importeure Zertifikate vorlegen, die den eingebetteten CO₂-Gehalt widerspiegeln, wodurch der historische Kostenvorteil asiatischer Float-Linien, die mit Kohle oder Heizöl betrieben werden, schwindet. Analysen zeigen, dass US-amerikanische Lieferanten unter dem CBAM deutlich weniger zahlen werden, was ihre Preisparität in Europa verbessert[2]Daniel Hoenig, „Projecting CBAM Impacts”, Climate Leadership Council, clcouncil.org. Saint-Gobain und AGC haben mit einem Hybridprototyp aus Sauerstoff-Brennstoff- und Elektroschmelzofen reagiert, der auf eine Emissionsreduzierung von 75 % abzielt. Die Politik rahmt die Dekarbonisierung als Marktzugangsgebühr um, anstatt sie als freiwilliges ESG-Bestreben zu behandeln, und beschleunigt die Kapitalallokation in kohlenstoffarme Anlagen im gesamten Float Glas Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Klarglas behauptet Marktführerschaft durch Premiumanwendungen

Klarglas kontrollierte im Jahr 2025 einen Float Glas Marktanteil von 62,70 % und wird bis 2031 die höchste CAGR von 3,79 % verzeichnen. Diese Dominanz spiegelt eine unübertroffene Vielseitigkeit wider: Fassadenverglasungen, Automobilwindschutzscheiben und eisenarne Solardeckgläser fordern allesamt Transparenzgrade, die von getönten oder gemusterten Varianten nicht erreicht werden können. Hersteller lenken Forschungs- und Entwicklungsbudgets in Reinigungs- und Schmelzhomogenisierungstechnologien, die den Bläschengehalt und Eisenrückstände unterdrücken, und sichern so Margen, die Rohstoffgegenwind ausgleichen. Getönte und gemusterte Scheiben behaupten sich als designgetriebene Nischen, ihr Absatz folgt jedoch eher zyklischen Architekturtrends als strukturellen Technologieverschiebungen.

Extratransparente, eisenarme Qualitäten befinden sich an der Premiumspitze, angetrieben durch die Wirtschaftlichkeit des Solarbooms und luxuriöse Fassadenästhetik. NSGs Pilkington Mirai™ und Xinyis 2,0-mm-Glaslinien veranschaulichen den Schwerpunkt sowohl auf der Reduzierung des eingebetteten Kohlenstoffs als auch auf extremer Dünne. Da N-Typ-Solarmodule die Produktionslinien durchlaufen, steigen die Scheibenausschussraten und erhöhen paradoxerweise die Klarglas-Tonnage pro installiertem Gigawatt. Integrierte Sandsteinbrüche und Echtzeit-Verunreinigungsscanner werden damit zu entscheidenden Wettbewerbsvorteilen im gesamten Float Glas Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Solarglas stört die Dominanz des Bau- und Konstruktionssektors

Bauwesen und Konstruktion entfiel im Jahr 2025 auf 74,60 % des Float Glas Marktvolumens, gestützt durch Wohnungsbauprogramme in aufstrebenden Volkswirtschaften und westliche Renovierungsvorschriften. Dennoch wächst das Solarglas-Teilsegment mit einer CAGR von 8,01 %. Die Netzparitätsökonomie stellt ultratransparente Float-Scheiben ins Zentrum von Photovoltaik-Anlagen im Megawatt-Maßstab und ermöglicht es Lieferanten, mehrjährige Abnahmeverträge mit Modulherstellern abzuschließen, die eine gleichbleibende Qualität anstreben. Die Automobilnachfrage liefert inkrementelle Tonnage durch erweiterte Glas-zu-Metall-Verhältnisse in Elektrofahrzeugkabinen, während Elektronik- und Industrienischen Hochmargenumsätze bei geringem Volumen beitragen.

Kreislaufwirtschaftsinitiativen stärken die Anwendungsverknüpfungen weiter. AGCs Kooperation mit ROSI rezykliert Solardeckglas am Ende seiner Lebensdauer zurück in den Float-Batch, reduziert den Bedarf an Primärsiliziumdioxid und mindert das CBAM-Risiko. Da nachgelagerte Nutzer die Scope-3-Prüfung in ihre Lieferanten-Scorecards integrieren, werden Produktpässe, die den Recyclinganteil und die Energieherkunft bestätigen, zu entscheidenden Angebotsfaktoren, die den Float Glas Markt in Richtung vertikal integrierter Ökosysteme lenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominiert den Float Glas Markt, liefert 62,65 % der globalen Produktion im Jahr 2025 und wächst mit einer CAGR von 3,92 % bis 2031. China bildet die Basis mit Mega-Klinkercluster, während Indien von einem beispiellosen Bauaufschwung im Wert von 1,5 Billionen USD profitiert, der große Scheiben für Wohntürme und Logistikparks absorbiert. Thailands Infrastrukturausgaben rund um den Östlichen Wirtschaftskorridor dämpfen regionale Nachfragerückgänge im Zusammenhang mit Verlangsamungen im Wohnungsbau. Asiatische Exporteure müssen jedoch steigende Frachtkosten und drohende CBAM-Abgaben bewältigen, was Pilotinvestitionen in Hybridöfen und Dachsolar zur Reduzierung des CO₂-Ausstoßes pro versendeter Tonne anregt.

Europa, historisch die Wiege der Float-Innovation, ist heute der Schmelztiegel für kohlenstoffarme Fertigung. Saint-Gobains ORAÉ-Serie kombiniert hohen Recyclinganteil mit Cradle-to-Cradle-Zertifizierung, während AGC Interpanes Aufrüstungen in Deutschland und Österreich die Linieneffizienz trotz schwacher Wohnungsbaubeginne steigern.

Nordamerika profitiert von Nearshoring-Dynamiken und Anreizen für saubere Energie. Fuyaos Investition von 400 Millionen USD in sein Float-Werk in Illinois sichert Just-in-time-Versorgung für Elektrofahrzeugwerke im Mittleren Westen. In Verbindung mit den Steuergutschriften für die Herstellung im Rahmen des Inflation Reduction Act verlagern diese Schritte die Importabhängigkeit hin zu im Inland erschmolzenen Scheiben, was Vorlaufzeiten und CO₂-Fußabdrücke verringert. Südamerika sowie der Nahe Osten und Afrika liefern inkrementelle Tonnage durch Stadionbauten, Entsalzungsprojekte und Smart-City-Starts, aber begrenzte lokale Kapazitäten halten den Pro-Kopf-Verbrauch unter dem Niveau reifer Märkte.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Die Wettbewerbspositionierung hängt von Prozessautomatisierung, Nachhaltigkeits-Roadmaps und dem Zugang zu eigenen Siliziumdioxid- oder Soda-Asche-Ressourcen ab, nicht von der bloßen Anzahl der Schmelzöfen. Nachhaltigkeit ist nun eine Mindestanforderung für den Markteintritt. NSGs 100%-Biokraftstoff-Versuch im Vereinigten Königreich und AGCs wasserstoffunterstützte Schmelzen in Belgien reduzieren den Ofen-CO₂-Ausstoß um bis zu 50 % und gewinnen OEM-Beschaffungspunkte in der sich dekarbonisierenden europäischen Automobillieferkette. Kleinere regionale Spezialisten überleben, indem sie Farben, Muster oder Servicebündel anpassen, häufig unter OEM-Auftragsfertigung. Da sich CBAM und andere Kohlenstoffzölle ausbreiten, wird die Prämie für verifizierbar emissionsarme Scheiben voraussichtlich steigen, was Erstmovern einen Vorteil verschafft und eine technologiezentrierte Rangordnung im Float Glas Markt festigt.

Marktführer der Float Glas-Branche

AGC Inc.

Nippon Sheet Glass Co., Ltd.

Saint-Gobain

Guardian Industries Holdings

Xinyi Glass Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Fuyao Glass bestätigte eine Erweiterungsinvestition von 400 Millionen USD in seinem Float-Werk in Decatur, Illinois, mit dem Ziel, die Kapazität für Elektrofahrzeug-Verglasung auszubauen.

- Januar 2024: Fuyao Glass genehmigte eine Investition von 5,8 Milliarden CNY (804 Millionen USD) für zwei Float-Linien in Hefei, China, die auf Fahrzeugplattformen der nächsten Generation ausgerichtet sind.

Berichtsumfang des globalen Float Glas Marktes

Float Glas ist eine Art von Flachglas, das nach dem Float Glas-Verfahren hergestellt wird. Es ist ein glattes, verzerrungsfreies Glas, das bei der Herstellung anderer Glasprodukte wie Verbundglas und wärmegehärtetem Glas verwendet wird. Mit einem natürlichen grünlichen Schimmer und transluzenter Natur kann es etwa 87 % des einfallenden Lichts durchlassen, und im Gegensatz zu Tafelglas bietet Float Glas dem Nutzer eine kristallklare Sicht.

Der Float Glas Markt ist nach Rohmaterial, Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Klarglas, Getöntes Glas, Musterglas, Drahtglas sowie Extraklar bzw. eisenarm gefloatetes Glas unterteilt. Nach Anwendung ist der Markt in Bauwesen und Konstruktion, Automobil, Solarglas und sonstige Anwendungen (Vitrinen usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und -prognosen für den Float Glas Markt in 28 Ländern über die wichtigsten Regionen hinweg. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Klarglas |

| Getöntes Glas |

| Musterglas |

| Drahtglas |

| Extraklar/Eisenarm gefloatetes Glas |

| Bauwesen und Konstruktion |

| Automobil |

| Solarglas |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Vietnam | |

| Thailand | |

| Indonesien | |

| Malaysia | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Nigeria | |

| Katar | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Klarglas | |

| Getöntes Glas | ||

| Musterglas | ||

| Drahtglas | ||

| Extraklar/Eisenarm gefloatetes Glas | ||

| Nach Anwendung | Bauwesen und Konstruktion | |

| Automobil | ||

| Solarglas | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Vietnam | ||

| Thailand | ||

| Indonesien | ||

| Malaysia | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Nigeria | ||

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die projizierte globale Nachfrage nach Float Glas im Jahr 2031?

Die Float Glas Marktgröße wird bis 2031 91,18 Millionen Tonnen erreichen, ausgehend von 76,86 Millionen Tonnen im Jahr 2026.

Wie schnell wächst die Nachfrage nach Solarglas-Qualitäten?

Solarglas expandiert bis 2031 mit einer CAGR von 8,01 % auf der Grundlage netzgekoppelter Anlagen.

Welche Region treibt heute die meiste Float Glas-Produktion an?

Asien-Pazifik liefert 62,65 % des globalen Volumens, wobei China und Indien die wichtigsten Zentren sind.

Wie wirkt sich CBAM auf asiatische Float Glas-Exporteure aus?

Ab 2026 werden für Lieferungen in die EU Kohlenstoffgebühren erhoben, was bisherige Kostenvorteile mindert und Anreize für kohlenstoffarme Öfen setzt.

Warum sind Automobilhersteller für die künftigen Bestellungen der Glashersteller wichtig?

Elektrifizierung und größere Verglasungsflächen steigern den Glasverbrauch pro Fahrzeug, während dünnere, hochklare Scheiben Premiumpreise erzielen.

Seite zuletzt aktualisiert am: