Marktgröße und Marktanteil für Hochfrequenzschaltkreis-Induktoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

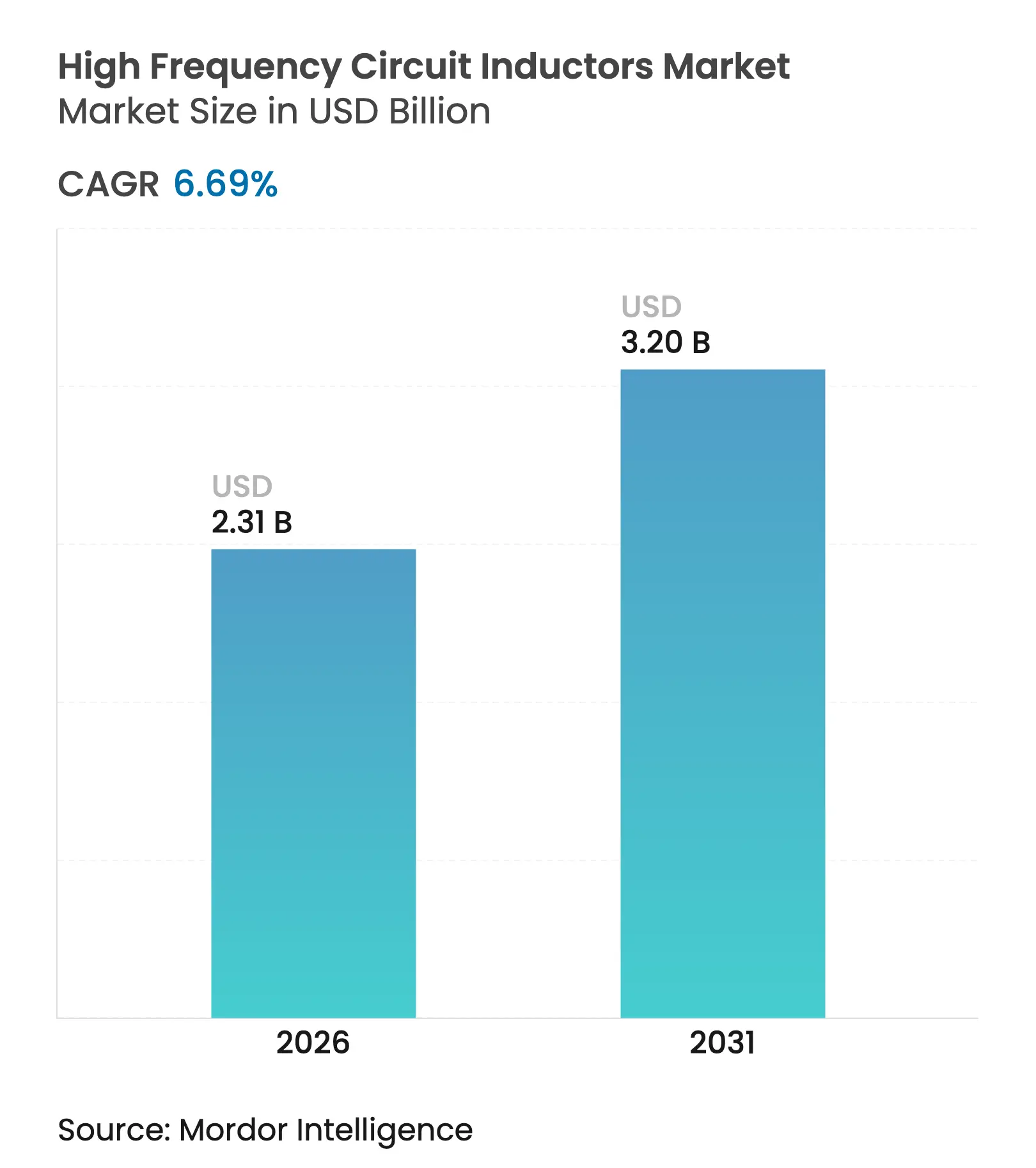

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.69% CAGR |

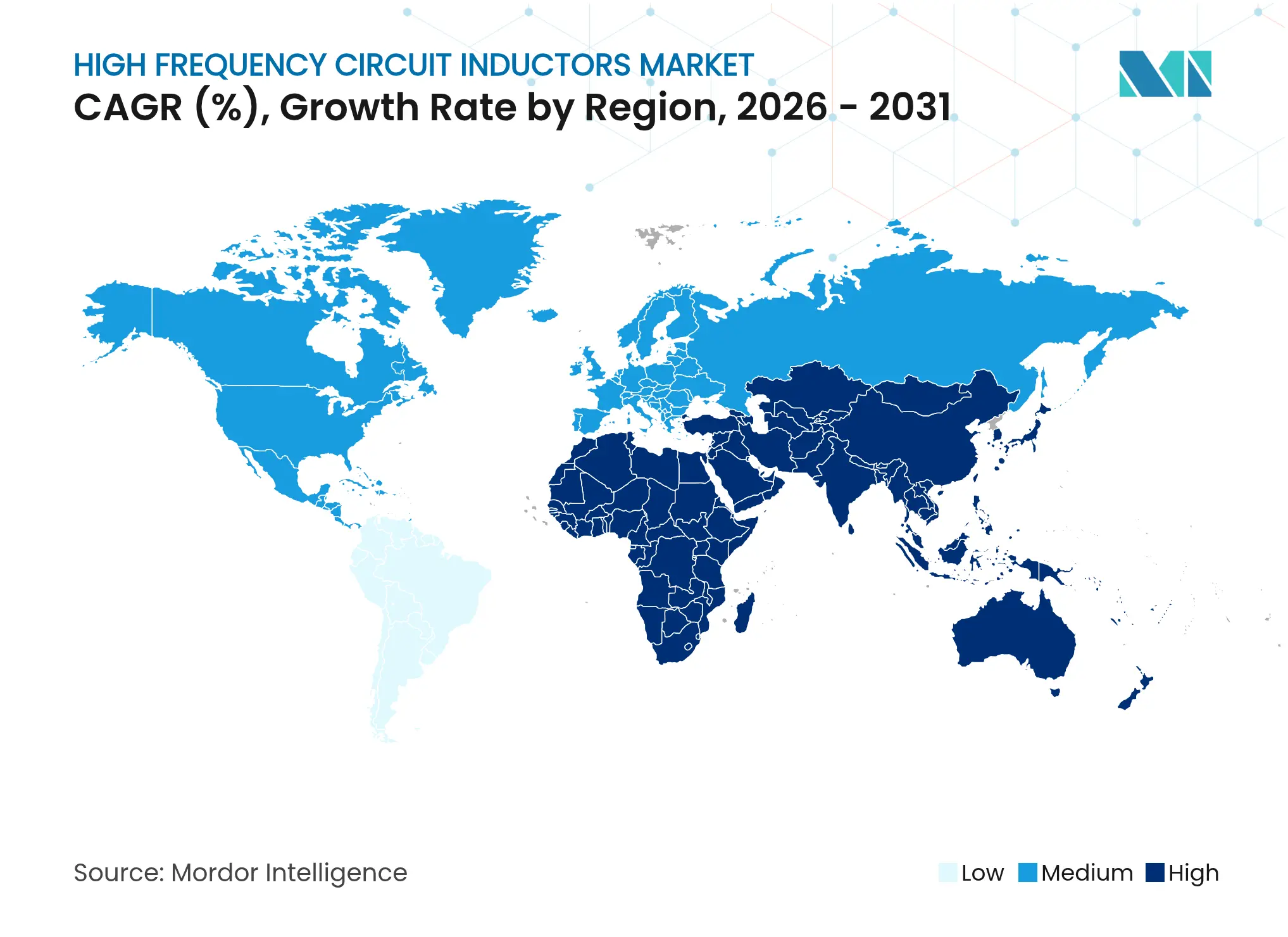

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

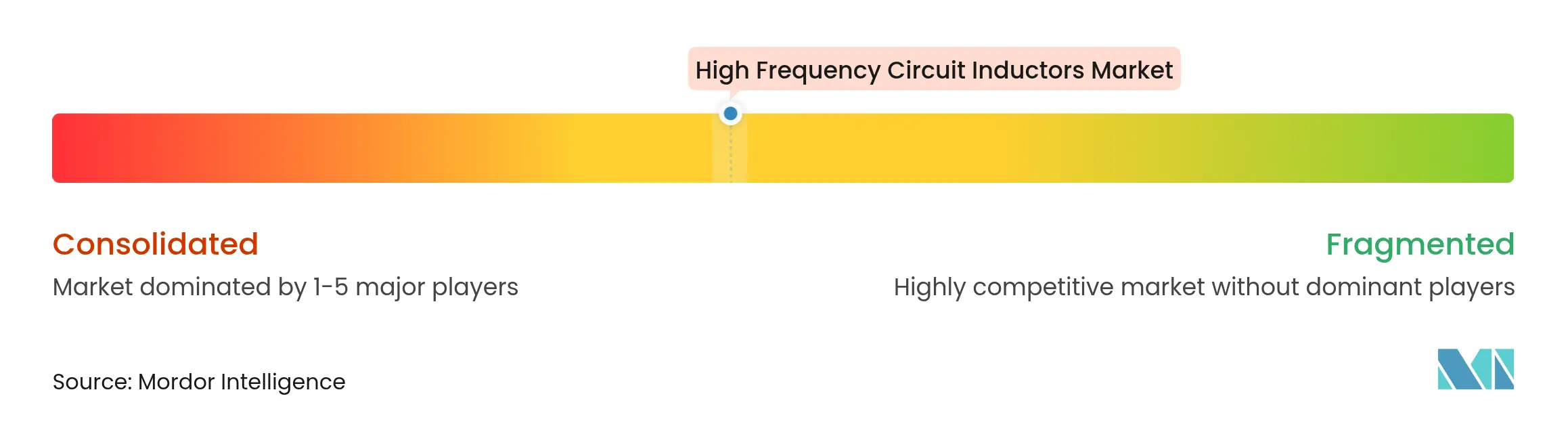

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochfrequenzschaltkreis-Induktoren von Mordor Intelligence

Die Marktgröße für Hochfrequenzschaltkreis-Induktoren wurde im Jahr 2025 auf 2,17 Milliarden USD geschätzt und soll von 2,31 Milliarden USD im Jahr 2026 auf 3,2 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,69 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung von Halbleitern mit breiter Bandlücke hat die Schaltfrequenzen erhöht, was wiederum die Nachfrage nach kompakten Induktoren gestiegen ist, die Kernverluste minimieren. Mehrschichtig gestapelte Technologien dominierten, da sie Leistung, Kosten und automatisierte Montageanforderungen in Einklang brachten. Nanokristalline Kerne gewannen an Bedeutung, da Entwickler höhere Sättigungsflussdichten und geringere Verluste bei 500 kHz und darüber hinaus anstrebten. Asien-Pazifik blieb das Produktions- und Verbrauchszentrum, während die Elektrifizierung des Automobilsektors als der am schnellsten wachsende Einzelvektor hervortrat und den Wertanteil für Fahrzeugantriebsmagnete steigerte. Lieferkettenrisiken im Zusammenhang mit Ferritpulvern förderten jedoch die Substitution durch alternative Kernchemien und beschleunigten die Fabrikautomatisierung. Infolgedessen belohnte der Markt für Hochfrequenzschaltkreis-Induktoren weiterhin Lieferanten, die Durchbrüche in der Materialwissenschaft mit flexiblen, auf Ausbeute ausgerichteten Fertigungsinvestitionen kombinierten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten mehrschichtig gestapelte Induktoren mit einem Marktanteil von 38,62 % am Markt für Hochfrequenzschaltkreis-Induktoren im Jahr 2025, während Dünnschichtformate bis 2031 voraussichtlich mit einer CAGR von 12,1 % wachsen werden.

- Nach Kernmaterial hielt Ferrit im Jahr 2025 einen Umsatzanteil von 43,75 %, während nanokristalline Kerne mit einer CAGR von 12,6 % voranschreiten.

- Nach Montagetechnologie hielt das Oberflächenmontagebauteil-Segment im Jahr 2025 einen Anteil von 77,92 % an der Marktgröße für Hochfrequenzschaltkreis-Induktoren; eingebettete und integrierte passive Bauelemente-Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 14,7 % wachsen.

- Nach Frequenzbereich entfiel auf das SHF-Band im Jahr 2025 ein Anteil von 44,65 % an der Marktgröße für Hochfrequenzschaltkreis-Induktoren; EHF-Anwendungen wachsen mit einer CAGR von 17,4 %.

- Nach Endverbraucherbranche erfasste die Unterhaltungselektronik im Jahr 2025 30,98 % des Umsatzes, während Automobilanwendungen mit einer CAGR von 12,7 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 54,78 %; für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 13,6 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hochfrequenzschaltkreis-Induktoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G / Millimeterwellen-Ausbau beschleunigt die Nachfrage nach ultraminiaturisierten HF-Induktoren | +2.5% | Weltweit, insbesondere Nordamerika, Ostasien, Westeuropa | Mittelfristig (2–4 Jahre) |

| Gleichspannungswandler für Elektrofahrzeug-Antriebsstränge treiben hochfrequente Magnetkomponenten an | +1.8% | Nordamerika, Europa, China, Japan | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Wearables und IoT erfordert Chip-Level-Hochgüte-Induktoren | +1.2% | Weltweit, frühe Einführung in Nordamerika und Ostasien | Kurzfristig (≤2 Jahre) |

| Einführung von Halbleitern mit breiter Bandlücke (GaN/SiC) erhöht die Schaltfrequenzgrenze | +0.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Modernisierung von Radar und Satellitenkommunikation steigert den Verbrauch von UHF/SHF-Induktoren | +0.6% | Nordamerika, Europa, China | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G / Millimeterwellen-Ausbau beschleunigt die Nachfrage nach ultraminiaturisierten HF-Induktoren

Millimeterwellen-5G-Basisstationen benötigen Induktoren mit Q-Faktoren, die 40 % höher sind als bei 4G-Funkgeräten, um die Signalintegrität bei 24–100 GHz zu erhalten. Dünnschicht-Luftkernbauelemente mit Eigenresonanzfrequenzen über 20 GHz wurden zum Standard in Funkfrontend-Modulen. Murata erweiterte die Mehrschicht-Flüssigkristallpolymer-Linien, um diese Nische zu bedienen, mit Fokus auf kleinere Bauformen und automatisierte optische Inspektionsausbeuten.[1]Murata Manufacturing, "Hochfrequenzbauelemente und Kommunikationsmodule," murata.com Die Verdichtungsphase in Südkorea bestätigte den Volumendurchsatz, da jedes 64-Sende-/Empfangsantennen-Panel mehr als 120 Hochfrequenzinduktoren integrierte.

Gleichspannungswandler für Elektrofahrzeug-Antriebsstränge treiben hochfrequente Magnetkomponenten an

Leistungsstufen für Elektrofahrzeuge migrierten in Richtung 500 kHz und darüber hinaus, um Magnetkomponenten zu verkleinern und den Wirkungsgrad zu steigern. Die Gleichspannungswandler-Module des Tesla Model S Plaid verwendeten 10-kHz-Induktoren, wodurch die magnetische Masse um 15 % reduziert wurde und gleichzeitig ein Wirkungsgrad von über 95 % erzielt wurde. GaN-Traktionswechselrichter, die mit 800-V-Batterien betrieben werden, reduzierten den Leistungsverlust um 25 % gegenüber SiC und trieben Induktordesigns in Richtung geringerer Kernverluste und engerer Streufeld-Kontrolle.

Miniaturisierung von Wearables und IoT erfordert Chip-Level-Hochgüte-Induktoren

Smartwatches, Fitnessbänder und Hearables benötigten sub-0201-Induktoren mit Q-Werten über 60 bei 2,4 GHz. Diese Bauteile mussten hohen Bestückungs- und Reflow-Kräften standhalten, ohne zu brechen. Schnelle Fortschritte in der Mehrschicht-Elektrodenmetallurgie erhöhten die Stromgrenzen um 35 % bei gleichem Gehäuseformat. Frühe Volumenlieferungen konzentrierten sich auf nordamerikanische und ostasiatische Markengeräte und bestätigten die Nachfrageelastizität für ultraminiaturisierte passive Bauelemente.

Einführung von Halbleitern mit breiter Bandlücke (GaN/SiC) erhöht die Schaltfrequenzgrenze

GaN-Schalter zeigten unterhalb von 10 kW eine geringere Schaltenergie als SiC und ermöglichten MHz-Klasse-Wandler. Das US-Energieministerium prognostizierte ein Stückzahlwachstum bei GaN-Leistungsbauelementen mit einer CAGR von 75 % bis 2030, was die Neugestaltung von Induktoren für den MHz-Betrieb katalysierte. Entwickler wandten sich nanokristallinen bandgewickelten Kernen zu, die bei 1 MHz 30 % geringere Verluste als Ferrit boten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Ferritpulver belastet die Margen | −1.2% | Weltweit, besonders ausgeprägt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbeuteverluste in Oberflächenmontagebauteil-Linien der Größe ≤0201 erhöhen die Produktionskosten | −0.8% | Asien-Pazifik, insbesondere Taiwan, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| EMI/EMC-Vorschriften drängen Entwickler zu alternativen Filtertopologien | −0.5% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Verlängerung der PPAP-Zyklen in der Automobilindustrie verzögert die Umsatzrealisierung | −0.3% | Globale Automobillieferkette | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Ferritpulver belastet die Margen

Die Ferrit-Spotpreise schwankten im Jahr 2024 um 25–30 %, nachdem geopolitische Spannungen die asiatischen Erzflüsse störten. Hersteller, deren Stückliste zu 40 % aus Ferrit bestand, sahen sich einer direkten Margenkompression ausgesetzt, was zur Substitution durch nanokristalline Pulver und zu mehr Beschaffungsabsicherung führte. Acme Electronics bestätigte einen Rückgang des Ferritkern-Verkaufsvolumens um 22 % und verzeichnete im Jahr 2023 einen Nettoverlust von 6,6 Millionen USD.[2]Acme Electronics, "Jahresbericht für das am 31. Dezember 2023 endende Geschäftsjahr," acme-ferrite.com.tw

Ausbeuteverluste in Oberflächenmontagebauteil-Linien der Größe ≤0201 erhöhen die Produktionskosten

Ultraminiaturisierte Produktionslinien meldeten im Jahr 2024 Ausschussraten von nahezu 8 % aufgrund von Mikrorissen und Elektrodendelaminierung. Jeder Prozentpunkt Ausbeuteverlust erhöhte die Stückkosten bei Verbrauchergerätevolumina um etwa 0,03 USD. Führende japanische und taiwanesische Fertigungsbetriebe beschleunigten Upgrades der optischen Metrologie und die Fehlerkartierung von Rolle zu Rolle, um die Rentabilität wiederherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mehrschichtig gestapelte Induktoren behaupten die Führungsposition

Mehrschichtig gestapelte Bauelemente erfassten im Jahr 2025 38,62 % des Marktanteils für Hochfrequenzschaltkreis-Induktoren, was ihre ausgereifte Keramiklaminations-Wirtschaftlichkeit und GHz-taugliche Q-Faktoren widerspiegelt. Anbieter erhöhten die Elektrodenleitfähigkeit und die Schicht-zu-Schicht-Ausrichtungsgenauigkeit und steigerten die Strombelastbarkeit um 40 % bei unverändertem Bauformfaktor. Hochdichte Smartphones, echte kabellose Stereo-Ohrhörer und VR-Headsets verankerten weiterhin die Nachfrage. Dünnschichtinduktoren, obwohl im Jahr 2025 nur 12,15 % des Volumens ausmachend, wuchsen mit einer CAGR von 12,1 % auf der Grundlage von 5G-Phased-Array-Modulen, die 20-GHz-Resonanzmargen benötigten.

Drahtgewickelte Formate behielten ihre Relevanz, wo Spitzenströme 3 A überstiegen, insbesondere in Spannungsregelmodulen für Notebook-Computer und industriellen 48-V-Gleichspannungswandlerstufen. Planar geätzte Spiralen adressierten Luft- und Raumfahrtradare, die kontrollierte Induktanztoleranzen bei 10–18 GHz schätzten. Luftkernspiralen blieben oberhalb von 30 GHz unverzichtbar, wo Magnetkerne erhebliche Verlustspitzen aufwiesen. Über alle Formate hinweg bekräftigte der Markt für Hochfrequenzschaltkreis-Induktoren, dass Bauforminnovation Hand in Hand mit der Ausbeute-Optimierung in der Montagelinie geht, da selbst geringfügige Elektrodengrate den Q-Wert im Millimeterwellenband halbieren können.

Nach Kernmaterial: Nanokristalline Legierungen beschleunigen ihre Marktdurchdringung

Ferrit lieferte im Jahr 2025 noch immer 43,75 % des Umsatzes, da es die niedrigsten Kosten pro Millihenry bot. Dennoch schritten nanokristalline Bänder mit einer CAGR von 12,6 % voran, unterstützt durch Studien, die eine Volumenreduzierung von 50–80 % bei der Filterung von Gleichtaktrauschen im Bereich 100 kHz–100 MHz zeigten. Induktionskochfelder, drahtlose Ladepads und Elektrofahrzeugladegeräte nutzten diese Legierungen, um höhere Leistungsdichten zu erschließen.

Eisenpulverkerne, die für ihr verteiltes Spaltverhalten geschätzt werden, blieben in kostenempfindlichen LED-Treibern fest verankert. Keramik- und Luftkerne dienten Mikrowellen- und Millimeterwellen-Nachfolgebändern, wo die Hysterese praktisch null sein muss. Da GaN die Schaltfrequenzen nach oben trieb, begünstigten die Kernverluststeigungen nanokristalline Materialien noch stärker und verstärkten die strukturellen Rückenwinde für das Materialsegment innerhalb des breiteren Marktes für Hochfrequenzschaltkreis-Induktoren.

Nach Montagetechnologie: Eingebettete integrierte passive Bauelemente-Designs gewinnen an Boden

Oberflächenmontagebauteile machten im Jahr 2025 77,92 % der Lieferungen aus und unterstrichen den Kostenvorteil der Oberflächenmontagetechnologie. Anbieter ergänzten Basismetalle mit Hochtemperaturisolierung, um bleifreies Reflow zu überstehen. Eingebettete und integrierte passive Bauelemente-Formate expandierten jedoch mit einer CAGR von 14,7 %, da sie parasitäre Induktanz reduzierten und eine überlegene elektromagnetische Verträglichkeit innerhalb von HF-Modulen lieferten. Selbst aufgerollte Membranspulen erreichten Resonanzfrequenzen von 40–53 GHz und boten substratintegrierte Alternativen für zukünftige 6G-Arrays.

Durchsteckmontage-Produkte, obwohl ihr relativer Anteil rückläufig ist, blieben in Telekommunikationsgleichrichtern bestehen, wo Dauerströme von 5–10 A und Luftkühlung hohe Bauformen erforderten. Der anhaltende Schwenk hin zu passiven Bauelementen auf Substratebene signalisiert, dass der Markt für Hochfrequenzschaltkreis-Induktoren eine wachsende Überschneidung mit fortgeschrittenen Verpackungsökosystemen erleben wird, da System-in-Package-Architekturen sich verbreiten.

Nach Frequenzbereich: EHF-Dynamik nimmt zu

Das SHF-Band (1–30 GHz) lieferte im Jahr 2025 44,65 % des Umsatzes, dank der Einführung von 5G-Neufunk und 77-GHz-Automobilradaren. Komponentenentwickler optimierten die Q-Faktor-Gleichmäßigkeit über 2–18 GHz, sodass ein einziger Induktorkode mehrere Funkvarianten abdecken konnte. EHF-Anwendungen (>30 GHz) stiegen mit einer CAGR von 17,4 %, verbunden mit experimentellen 6G-Verbindungen jenseits von 100 GHz und Satelliten-Backhaul-Modems.

HF- und VHF-Bereiche behielten ihren stabilen Nutzen in Industriewandlern, Induktionsheizungen und Langwellenkommunikation. UHF-Induktoren fanden Wiederholungsverkäufe bei der Einführung intelligenter Zähler und Asset-Tracking-Sendern. In jedem Band verdeutlichte der Markt für Hochfrequenzschaltkreis-Induktoren eine direkte Korrelation zwischen steigender Frequenz und der Nachfrage nach Luftkern- oder verlustarmen Keramiклösungen.

Nach Endverbraucherbranche: Automobilindustrie überholt das Feld

Die Unterhaltungselektronik behielt im Jahr 2025 30,98 % der Abrechnungen und spiegelte das schiere Liefervolumen von Telefonen und Wearables wider. Dennoch stieg die Automobilnachfrage mit einer CAGR von 12,7 %, angetrieben durch die Durchdringung von batterieelektrischen Fahrzeugen, die Verbreitung von ADAS-Funktionen und Übergänge zu zonalen Architekturen. Jedes Premium-Elektrofahrzeug integriert nun mehr als 200 Hochfrequenzinduktoren in Traktionswechselrichtern, Bordladegeräten, Domänensteuergeräten und Sensorfusionsmodulen.

Luft- und Raumfahrt sowie Verteidigung lieferten, obwohl eine Nische, überdurchschnittliche Durchschnittsverkaufspreise aufgrund von Anforderungen an erweiterte Temperaturbereiche und Strahlungshärtung. Die Telekommunikationsinfrastruktur absorbierte weiterhin SHF-taugliche Teile für Massive-MIMO-Funkgeräte und kohärente optische Leitungskarten. Industrie- und IoT-Knoten verbreiterten die Kundenbasis, da Anbieter von Fabrikautomatisierung Sub-GHz- und 2,4-GHz-Funkgeräte in Motorantriebe integrierten. Zusammengenommen untermauern diese Muster einen diversifizierten Markt für Hochfrequenzschaltkreis-Induktoren, der sowohl Verbrauchervolumenzyklen als auch hochspezifizierte professionelle Vertikalen erschließt.

Geografische Analyse

Asien-Pazifik lieferte im Jahr 2025 54,78 % der Lieferungen, wobei Japan, Südkorea, Taiwan und das chinesische Festland die Mehrschicht- und Dünnschichtkapazitäten verankerten. Starke lokale Ökosysteme für Vielschichtkondensatoren, Sensoren und Montagedienstleistungen ermöglichten Kostenführerschaft und schnelle Skalierung. Staatliche Anreize in Chinas Provinzen Guangdong und Jiangsu förderten weitere Fabrikerweiterungen und festigten die Dominanz der Region im Markt für Hochfrequenzschaltkreis-Induktoren.

Nordamerika belegte nach Wert den zweiten Platz, gestützt durch Investitionen in Luft- und Raumfahrt, Verteidigung und Rechenzentren. Das CHIPS-Gesetz leitete 52 Milliarden USD in inländische Wafer-Fertigungsbetriebe, was indirekt die lokale Nachfrage nach passiven Bauelementen stärkte, da integrierte Gerätehersteller regionalisierte Lieferketten anstrebten. Europa behielt einen technologiegetriebenen Anteil durch deutsche Automobilzulieferer der ersten Ebene und französische Satellitenintegratoren, die strenge EMV-Konformität vorschrieben.

Der Nahe Osten und Afrika verzeichneten mit 13,6 % die schnellste CAGR ausgehend von einer bescheidenen Basis. Smart-City-Pläne am Persischen Golf erforderten Millionen von Sensorknoten, von denen jeder mehrere Hochfrequenzinduktoren enthält. Solare Mikronetze in Subsahara-Afrika zogen ebenfalls Gleichspannungswandler-Magnetkomponenten für die Leistungselektronik an. Südamerika, angeführt von Brasilien, schritt schrittweise voran, da lokale Inhaltsvorschriften in der Automobil- und Telekommunikationsbranche die regionale Montage stimulierten. In allen Regionen stand die Hochfrequenzschaltkreis-Induktoren-Branche vor einer gemeinsamen Herausforderung: die Wettbewerbsfähigkeit der Lieferkosten mit der Widerstandsfähigkeit gegenüber geopolitischen Schocks in Einklang zu bringen.

Wettbewerbslandschaft

Der Sektor zeigte eine moderate Konzentration; die fünf größten Anbieter erzielten den Großteil der Umsätze im Jahr 2024. TDK, Murata und Taiyo Yuden verfügten über vertikal integrierte Pulververarbeitungs- und Keramikband-Assets, die schnellere Materialpivots ermöglichten. Forschungs- und Entwicklungsausgaben priorisierten nanokristalline Metallurgien, sub-0201-Stapelgenauigkeit und Echtzeit-Röntgeninspektion. Murata prognostizierte für das Geschäftsjahr 2025 einen Umsatz von 1,75 Billionen JPY (11,7 Milliarden USD) bei einem Gewinn von 261,14 Milliarden JPY (1,75 Milliarden USD), was eine solide Ausführung trotz Rohstoffturbulenz unterstreicht.[4]Eulerpool, "Murata Manufacturing Co. Aktie," eulerpool.com

Strategische Allianzen nahmen zu. Spezialisten für integrierte passive Bauelemente gingen Partnerschaften mit Substratherstellern ein, um Spulen in Glas- und organische Gehäuse einzubetten, was den adressierbaren Markt für diskrete Oberflächenmontagebauteil-Induktoren erodierte. Japanische Marktführer lizenzierten Wickelrezepte an Automobilzulieferer der ersten Ebene, um Design-in-Positionen während der PPAP-Zyklen zu sichern. Unterdessen verringerten taiwanesische und chinesische Herausforderer Technologielücken und nutzten Kostenvorteile, um in den Mittelklasse-Smartphone-Markt einzudringen, was den Preisdruck bei standardisierten Produkten intensivierte.

Der zukünftige Wettbewerb wird wahrscheinlich davon abhängen, hybride Montage zu beherrschen – die Kombination von lithografisch definierten Mikromagneten mit traditioneller Drahtwicklung –, um Multiband-6G-Funkgeräte und 48-V-Bordnetzwandler zu bedienen. In diesem Umfeld wird der Markt für Hochfrequenzschaltkreis-Induktoren Unternehmen belohnen, die globale Pulverbeschaffung, automatisierte Bildanalyse und Co-Design-Plattformen orchestrieren können, die Systemarchitekten mit Magnetmodellbibliotheken verbinden.

Branchenführer für Hochfrequenzschaltkreis-Induktoren

TDK Corporation

Murata Manufacturing Co Ltd

Taiyo Yuden Co Ltd

Vishay Intertechnology Inc.

Coilcraft Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TAIYO YUDEN erweiterte die MLCC-Kapazität in China zur Unterstützung von 5G-HF-Filtern und Festkörperbatteriemodulen.

- April 2025: TDK stellte automotive Power-over-Coax-Induktoren vor, die auf die Stromversorgung von Fahrzeugradaren abzielen.

- März 2025: Das Internationale Mikrowellen-Symposium 2025 präsentierte selbst aufgerollte Membran-Induktoren mit Resonanz oberhalb von 40 GHz.

- März 2025: Bodo's Power Systems hob die XGL3020-Ultraniedrigverlust-Induktorserie hervor, die kompakte Spannungsregelmodule ermöglicht.

Globaler Berichtsumfang für den Markt für Hochfrequenzschaltkreis-Induktoren

Hochfrequenzschaltkreis-Induktoren weisen typischerweise einen erhöhten Widerstand und reduzierte Strombelastbarkeit auf, was sie für Hochfrequenzschaltkreise geeignet macht, die im Bereich von 10 MHz bis mehreren GHz betrieben werden.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Hochfrequenzschaltkreis-Induktoren durch verschiedene Akteure auf dem globalen Markt erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Bericht über den Markt für Hochfrequenzschaltkreis-Induktoren ist segmentiert nach Typ (kerngewickelte Induktoren, mehrschichtig gestapelte Induktoren, planar geätzte Induktoren und andere Typen), nach Endverbraucherbranche (Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Energiesysteme, Kommunikation, Unterhaltungselektronik und Computertechnik sowie andere Endverbraucherbranchen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet Werte in USD für die oben genannten Segmente.

| Kern-/Drahtgewickelte Induktoren |

| Mehrschichtig gestapelte Induktoren |

| Planar geätzte Induktoren |

| Dünnschichtinduktoren |

| Gekoppelte und Gleichtakt-Induktoren |

| Abgeschirmte Leistungsinduktoren |

| Luftkern-Spiralinduktoren |

| Andere Typen |

| Ferrit |

| Eisenpulver |

| Keramik |

| Nanokristallin |

| Luftkern (nicht magnetisch) |

| Oberflächenmontagebauteil |

| Durchsteckmontage |

| Eingebettete / Integrierte passive Bauelemente |

| HF (3–30 MHz) |

| VHF (30–300 MHz) |

| UHF (300 MHz–1 GHz) |

| SHF (1–30 GHz) |

| EHF (>30 GHz) |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Energiesysteme und Energie |

| Kommunikationsinfrastruktur |

| Unterhaltungselektronik und Computertechnik |

| Industrie und IoT |

| Medizinische Geräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Produkttyp | Kern-/Drahtgewickelte Induktoren | ||

| Mehrschichtig gestapelte Induktoren | |||

| Planar geätzte Induktoren | |||

| Dünnschichtinduktoren | |||

| Gekoppelte und Gleichtakt-Induktoren | |||

| Abgeschirmte Leistungsinduktoren | |||

| Luftkern-Spiralinduktoren | |||

| Andere Typen | |||

| Nach Kernmaterial | Ferrit | ||

| Eisenpulver | |||

| Keramik | |||

| Nanokristallin | |||

| Luftkern (nicht magnetisch) | |||

| Nach Montagetechnologie | Oberflächenmontagebauteil | ||

| Durchsteckmontage | |||

| Eingebettete / Integrierte passive Bauelemente | |||

| Nach Frequenzbereich | HF (3–30 MHz) | ||

| VHF (30–300 MHz) | |||

| UHF (300 MHz–1 GHz) | |||

| SHF (1–30 GHz) | |||

| EHF (>30 GHz) | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Energiesysteme und Energie | |||

| Kommunikationsinfrastruktur | |||

| Unterhaltungselektronik und Computertechnik | |||

| Industrie und IoT | |||

| Medizinische Geräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Taiwan | |||

| Indien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hochfrequenzschaltkreis-Induktoren heute?

Der Markt für Hochfrequenzschaltkreis-Induktoren wurde im Jahr 2026 auf 2,31 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 3,2 Milliarden USD zu erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Mehrschichtig gestapelte Induktoren führten im Jahr 2025 mit einem Marktanteil von 38,62 % am Markt für Hochfrequenzschaltkreis-Induktoren, dank ausgewogener Kosten und Leistung.

Was treibt das schnelle Wachstum in Automobilanwendungen an?

Gleichspannungswandler für Elektrofahrzeug-Antriebsstränge und ADAS-Systeme benötigen viele kompakte Hochfrequenzinduktoren, was die Automobilnachfrage mit einer CAGR von 12,7 % vorantreibt.

Warum gewinnen nanokristalline Kerne an Aufmerksamkeit?

Nanokristalline Legierungen bieten eine Volumenreduzierung von bis zu 80 % und geringere Verluste zwischen 100 kHz und 600 kHz, was sie ideal für Hochleistungs-Hochfrequenzwandler macht.

Welche Region wächst am schnellsten?

Für den Nahen Osten und Afrika wird bis 2031 eine CAGR von 13,6 % prognostiziert, angetrieben durch Investitionen in Telekommunikationsinfrastruktur und erneuerbare Energien.

Wer sind die wichtigsten Akteure in diesem Bereich?

TDK, Murata und Taiyo Yuden kontrollieren gemeinsam einen bedeutenden Anteil des globalen Umsatzes und nutzen integrierte Materialverarbeitung und fortschrittliche Fertigung.

Seite zuletzt aktualisiert am: