Größe und Marktanteil des Kondensatormarkts für Leistungselektronik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

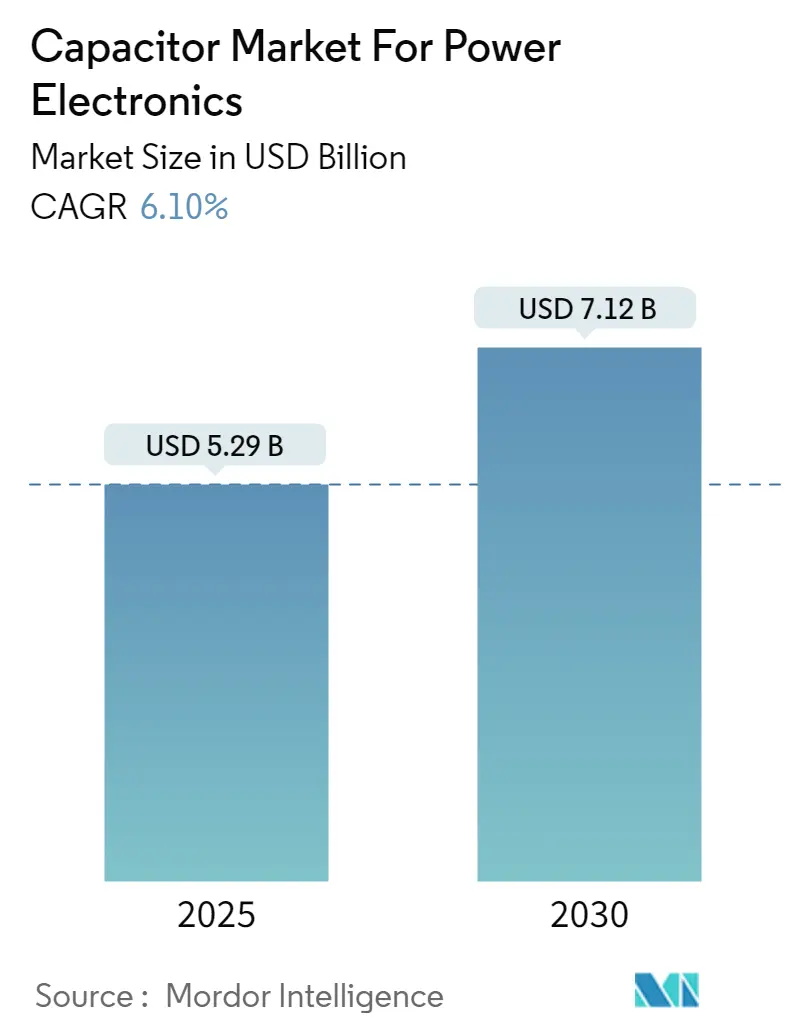

| Marktgröße (2025) | 5.29 Milliarden US-Dollar |

| Marktgröße (2030) | 7.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

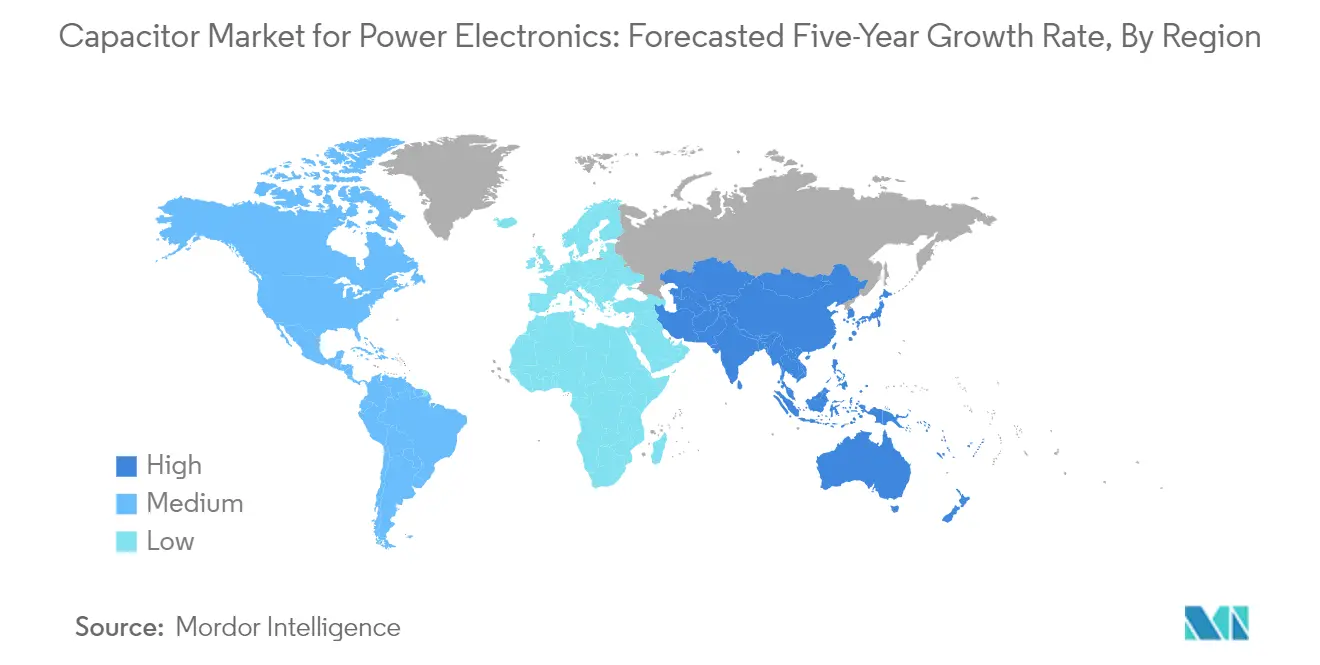

| Schnellstwachsender Markt | Europe, Middle East, and Africa |

| Größter Markt | Asien-Pazifik |

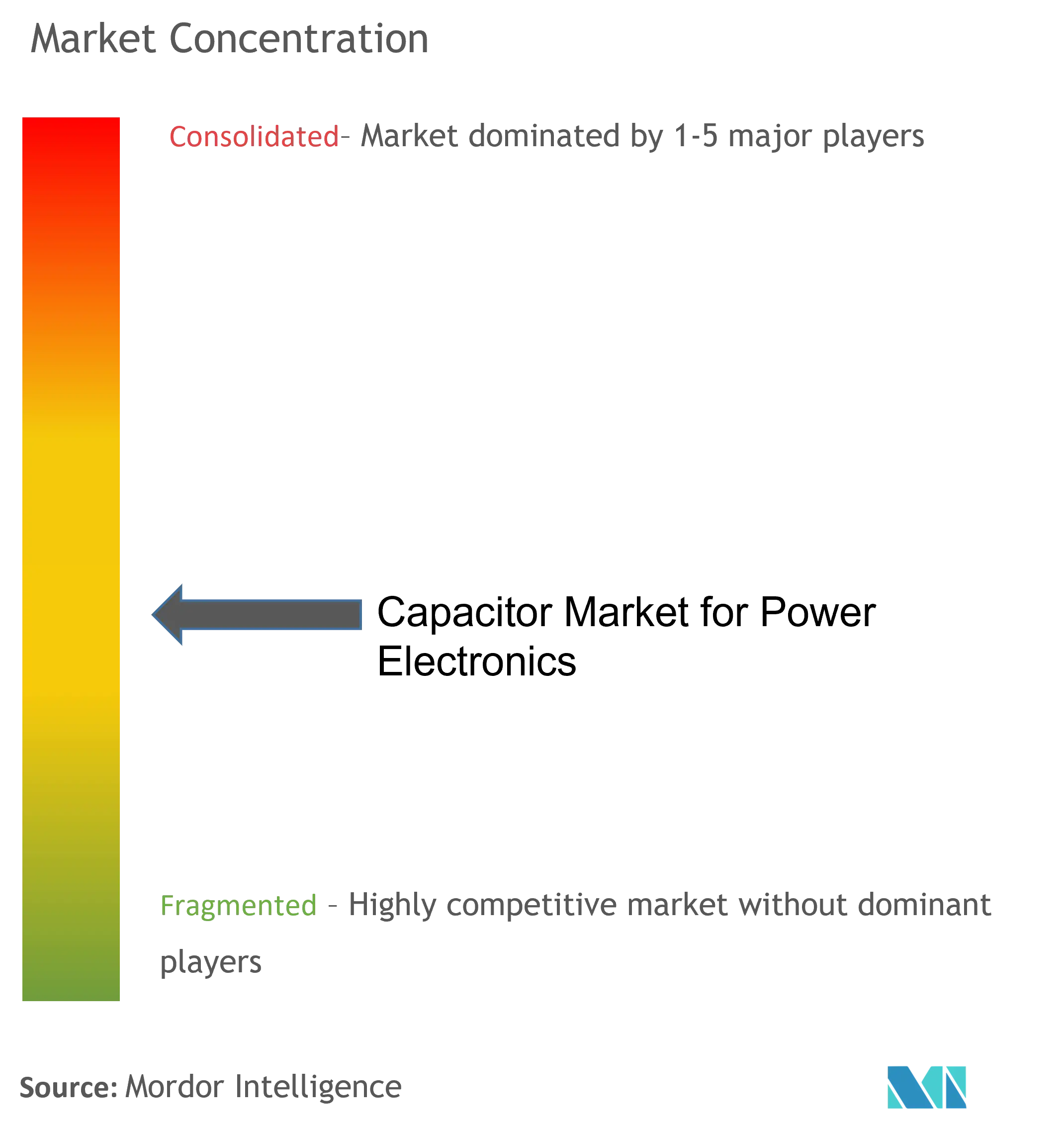

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kondensatormarkts für Leistungselektronik von Mordor Intelligence

Es wird erwartet, dass die Kondensatorbranche für Leistungselektronik von 5,29 Milliarden USD im Jahr 2025 auf 7,12 Milliarden USD bis 2030 wächst, mit einer CAGR von 6,1 % während des Prognosezeitraums (2025–2030).

Die globale Elektronikindustrie erlebt einen bedeutenden Wandel, der durch die zunehmende Integration fortschrittlicher Technologien und die steigende Nachfrage nach anspruchsvollen elektronischen Geräten angetrieben wird. Die Verbreitung der 5G-Technologie verändert die Telekommunikationslandschaft grundlegend, wobei Ericsson prognostiziert, dass die globalen 5G-Abonnements bis 2029 die Marke von 5,3 Milliarden überschreiten werden. Dieser rasante Fortschritt bei Konnektivitätslösungen hat zu einer beispiellosen Nachfrage nach Komponenten in der Leistungselektronik geführt, insbesondere nach Kondensatoren für die Leistungselektronik, die eine entscheidende Rolle bei der Sicherstellung einer stabilen Stromversorgung und eines effizienten Energiemanagements in modernen elektronischen Geräten spielen.

Der Automobilsektor erlebt einen bemerkenswerten Wandel hin zur Elektrifizierung, der die Nachfragedynamik für Komponenten in der Leistungselektronik grundlegend verändert. Laut der Internationalen Energieagentur (IEA) verzeichneten die Verkäufe von Elektroautos im Jahr 2023 einen erheblichen Anstieg von 35 % im Jahresvergleich, wobei weltweit rund 14 Millionen Einheiten verkauft wurden, was 18 % der gesamten Autoverkäufe entspricht. Dieser Übergang hat Innovationen in Leistungselektroniksystemen katalysiert, insbesondere in Bereichen wie Rekuperationsbremssystemen, DC-DC-Wandlern und Bordladegeräten, wo Kondensatoren für Elektrofahrzeuge als kritische Komponenten für die in der Energiespeicherung und Spannungsregelung eingesetzten Kondensatoren dienen.

Die Expansion des Sektors für erneuerbare Energien hat sich als bedeutender Treiber für Anwendungen in der Leistungselektronik herausgestellt. Allein in den Vereinigten Staaten erreichte die Solarstromerzeugung im Jahr 2023 mit 164,5 Terawattstunden einen historischen Höchststand, was die wachsende Akzeptanz sauberer Energielösungen unterstreicht. Dieser Anstieg bei der Installation erneuerbarer Energien hat die Nachfrage nach Hochleistungskondensatoren für die Energiespeicherung intensiviert, die für Anwendungen zur Energieumwandlung, Energiespeicherung und Netzstabilisierung in Solar- und Windkraftanlagen unerlässlich sind.

Die Branche erlebt einen bemerkenswerten Trend zur Miniaturisierung und erhöhten Funktionalität elektronischer Komponenten. Laut der Organisation der Kraftfahrzeughersteller (OICA) produzierte die europäische Kraftfahrzeugherstellungsindustrie im Jahr 2023 über 18,1 Millionen Fahrzeuge, wobei 85,3 % Personenkraftwagen mit fortschrittlichen elektronischen Systemen waren. Dieser Trend hat Innovationen in der Kondensatortechnologie angeregt und zur Entwicklung kleinerer, effizienterer Leistungskondensatoren geführt, die höhere Leistungsdichten bewältigen können und dabei Zuverlässigkeit und Leistung in zunehmend kompakten elektronischen Geräten aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Kondensatormarkts für Leistungselektronik

Wachsender Bedarf an Induktionsmotoren in verschiedenen Branchen

Der zunehmende globale Fokus auf Energieeffizienz und industrielle Automatisierung hat eine erhebliche Nachfrage nach Induktionsmotoren in verschiedenen Sektoren ausgelöst. Laut der US-amerikanischen Energieinformationsbehörde (EIA) wird der globale industrielle Energieverbrauch voraussichtlich von 241,10 Billiarden British Thermal Units im Jahr 2020 auf 361,4 Billiarden British Thermal Units bis 2050 steigen, was den kritischen Bedarf an effizienten Motorsystemen unterstreicht. Dieser Anstieg des Energiebedarfs hat Industrien dazu veranlasst, hocheffiziente Induktionsmotoren einzusetzen, die zuverlässiger und energieeffizienter als herkömmliche Hochspannungsmotoren sind und erhebliche Energiekosteneinsparungen sowie reduzierte Wartungsanforderungen bieten. Der erhebliche Energieverbrauch des Industriesektors, der im Jahr 2022 37 % (166 EJ) des globalen Energieverbrauchs ausmachte, unterstreicht die Bedeutung effizienter Motorsysteme in industriellen Anwendungen.

Der Sektor für erneuerbare Energien hat sich als bedeutender Treiber für die Einführung von Induktionsmotoren herausgestellt, insbesondere in Solar- und Windkraftanwendungen. So erreichte laut EIA die Nettosolarstromerzeugung in den Vereinigten Staaten im Jahr 2023 mit 164,5 Terawattstunden an solarthermischer und photovoltaischer (PV) Energie ihren bisher höchsten Stand. Dieses Wachstum der Infrastruktur für erneuerbare Energien hat eine erhöhte Nachfrage nach Induktionsmotoren in verschiedenen Anwendungen geschaffen, von Solar-Tracking-Systemen bis hin zu Windturbinenkomponenten. Die Transformation des Fertigungssektors durch Industrie-4.0-Initiativen hat auch die Einführung von Induktionsmotoren beschleunigt, wobei Automatisierung und computergestützte Intelligenz nahtlos mit intelligenten Fertigungsprozessen verbunden werden. Diese Motoren bieten Vorteile wie niedrige Kosten, einfache Bedienung, geringe Wartungsanforderungen, hohes Anlaufdrehmoment und Drehzahlvariationsmöglichkeiten, was sie zu wesentlichen Komponenten in modernen industriellen Automatisierungssystemen macht. Darüber hinaus verbessert die Integration von Industriekondensatoren und Hochspannungskondensatoren in diesen Systemen das Energiemanagement und die Effizienz und unterstützt damit den wachsenden Bedarf an Induktionsmotoren.

Steigende Nachfrage nach innovativen Systemen in fortschrittlichen Fahrzeugen

Der rasante Wandel der Automobilindustrie hin zur Elektrifizierung und zu fortschrittlichen Fahrerassistenzsystemen (ADAS) hat eine beispiellose Nachfrage nach innovativen Leistungselektroniksystemen geschaffen. Laut der Internationalen Energieagentur (IEA) verzeichneten die Verkäufe von Elektroautos im ersten Quartal 2024 einen erheblichen Anstieg von rund 25 % im Vergleich zum gleichen Zeitraum des Jahres 2023, wobei die Verkäufe von Elektroautos bis 2024 potenziell einen Marktanteil von 45 % in China, 25 % in Europa und über 11 % in den Vereinigten Staaten erreichen könnten. Dieses Wachstum wird durch zunehmenden Wettbewerb unter den Herstellern, sinkende Batterie- und Fahrzeugpreise sowie anhaltende politische Unterstützung angetrieben. Die Ausweitung der Elektrobusnutzung ist besonders bemerkenswert: China registrierte 54.000 Elektrobusse und Europa verzeichnete 5.000 Zulassungen im Jahr 2022, was die wachsende Akzeptanz von Elektrofahrzeugen im öffentlichen Nahverkehr demonstriert.

Die Integration fortschrittlicher Fahrerassistenzsysteme hat die Nachfrage nach anspruchsvollen Leistungselektronikkomponenten weiter beschleunigt. Aktuelle Daten zeigen, dass bis 2027 Rückfahrkameras in 73 % der zugelassenen Fahrzeuge erwartet werden, während Frontkollisionsschutzsysteme voraussichtlich eine Akzeptanzrate von 51 % erreichen werden. Diese fortschrittlichen Funktionen erfordern robuste Energiemanagementsysteme und Energiespeicherlösungen, was die Nachfrage nach innovativen Kondensatortechnologien antreibt. Die Branche hat mit bedeutenden Entwicklungen reagiert, wie der Einweihung einer hochmodernen Superkondensator-Fertigungsanlage in Kannur, Indien, durch Keltron im Februar 2024, unterstützt durch eine Investition von 42 Crore INR. Auch staatliche Initiativen haben eine entscheidende Rolle gespielt, wobei Maßnahmen wie Indiens FAME-II-Programm die Nachfrageanreize von 10.000 INR auf 15.000 INR pro KWh für elektrische Zweiräder erhöht haben, was eine starke staatliche Unterstützung für fortschrittliche Fahrzeugtechnologien demonstriert. Der Einsatz von Elektrofahrzeugkondensatoren und Energiespeicherkondensatoren in diesen Systemen ist entscheidend für die Verbesserung von Leistung und Zuverlässigkeit und unterstützt die wachsende Nachfrage nach fortschrittlichen Fahrzeugtechnologien.

Segmentanalyse

Papier- und Kunststofffolienkondensator-Segment im Kondensatormarkt für Leistungselektronik

Das Folienkondensator-Segment dominiert den globalen Kondensatormarkt für Leistungselektronik und hält im Jahr 2024 einen Marktanteil von rund 45 %. Die Bedeutung dieses Segments wird durch seine umfangreiche Nutzung im florierenden Sektor für erneuerbare Energien angetrieben, insbesondere in Wechselrichtern und Wandlern für Solar- und Windkraftanwendungen. Folienkondensatoren werden aufgrund ihrer Zuverlässigkeit in Hochspannungsanwendungen bevorzugt und sind wesentliche Komponenten bei der Blindleistungskompensation, Motorbetriebsanwendungen und der Unterdrückung elektromagnetischer Störungen. Das Wachstum des Segments wird weiterhin durch den zunehmenden Einsatz in der Ladeinfrastruktur für Elektrofahrzeuge, industriellen Automatisierungssystemen und Smart-Grid-Anwendungen unterstützt, bei denen Hochleistungskondensatoren für eine effiziente Energieumwandlung und Energiespeicherung entscheidend sind.

Superkondensatoren/EDLC-Segment im Kondensatormarkt für Leistungselektronik

Das Superkondensatoren/EDLC-Segment verzeichnet ein bemerkenswertes Wachstum im Kondensatormarkt für Leistungselektronik und wird voraussichtlich von 2024 bis 2029 mit einer CAGR von rund 11 % expandieren. Diese beeindruckende Wachstumsdynamik wird durch die zunehmende Einführung von Superkondensatoren in Automobilanwendungen angetrieben, insbesondere in Rekuperationsbremssystemen und Start-Stopp-Systemen von Elektro- und Hybridfahrzeugen. Die Expansion des Segments wird weiterhin durch die wachsende Nachfrage nach diesen Komponenten in der Energiespeicherung aus erneuerbaren Quellen, industriellen Stromversorgungssicherungssystemen und Smart-Grid-Anwendungen befeuert. Die Fähigkeit von Superkondensatoren, schnelle Lade-Entlade-Zyklen, hohe Leistungsdichte und verlängerte Betriebslebensdauern zu bieten, macht sie für Anwendungen, die schnelle Leistungsimpulse und zuverlässige Energiespeicherlösungen erfordern, zunehmend attraktiv.

Verbleibende Segmente im Kondensatormarkt für Leistungselektronik nach Typ

Das Keramikkondensator-Segment behält aufgrund seiner weit verbreiteten Nutzung in der Unterhaltungselektronik und in Automobilanwendungen, insbesondere in fortschrittlichen Fahrerassistenzsystemen und Elektrofahrzeug-Antriebssträngen, eine bedeutende Marktpräsenz. Elektrolytkondensatoren bleiben in Netzteilen und Industrieanlagen unverzichtbar und bieten hohe Kapazitätswerte in kompakten Bauformen. Das Tantalkondensator-Segment ist zwar kleiner, bleibt aber in spezialisierten Anwendungen, die hohe Zuverlässigkeit und Stabilität erfordern, wie Luft- und Raumfahrt sowie Medizingeräte, entscheidend. Jedes dieser Segmente trägt auf einzigartige Weise zum Markt bei und bedient spezifische technische Anforderungen in verschiedenen Branchen und Anwendungen.

Segmentanalyse: Nach Endnutzerbranche

Energie- und Stromsegment im Kondensatormarkt für Leistungselektronik

Das Energie- und Stromsegment dominiert den Kondensatormarkt für Leistungselektronik und hält im Jahr 2024 einen Marktanteil von rund 38 %. Diese bedeutende Marktposition wird durch die zunehmende Einführung erneuerbarer Energiequellen und den wachsenden Bedarf an effizienten Stromverteilungssystemen angetrieben. Die Bedeutung des Segments wird weiterhin durch den zunehmenden Einsatz von Smart-Grid-Technologien, Energiespeichersystemen und Anwendungen zur Blindleistungskompensation gestärkt. Kondensatoren spielen in diesen Anwendungen eine entscheidende Rolle, indem sie Spannungsregelung, Energiespeicherkapazitäten und Verbesserungen der Stromqualität bieten. Das Wachstum des Segments wird auch durch verschiedene staatliche Initiativen zur Förderung der Nutzung sauberer Energie und Netzmodernisierungsprojekte weltweit unterstützt. Darüber hinaus treiben der zunehmende Fokus auf Energieeffizienz und die Integration erneuerbarer Energiequellen in bestehende Stromnetze die Nachfrage nach Kondensatoren in Leistungselektronikanwendungen in diesem Sektor weiter an.

Automobil- und Transportsegment im Kondensatormarkt für Leistungselektronik

Das Automobil- und Transportsegment verzeichnet das schnellste Wachstum im Kondensatormarkt für Leistungselektronik mit einer prognostizierten CAGR von rund 10 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum ist in erster Linie auf die rasche Elektrifizierung von Fahrzeugen und die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) zurückzuführen. Die Expansion des Segments wird weiterhin durch die wachsende Integration elektronischer Komponenten in modernen Fahrzeugen befeuert, darunter elektrische Antriebsstränge, Infotainmentsysteme und Sicherheitsfunktionen. Der Aufstieg von Elektrofahrzeugen (EV) und Hybridfahrzeugen (HEV) hat eine erhebliche Nachfrage nach Hochleistungskondensatoren geschaffen, die Anforderungen an Energieumwandlung, Energiespeicherung und Spannungsregelung erfüllen können. Darüber hinaus treibt der zunehmende Fokus auf Fahrzeugelektrifizierung und autonome Fahrtechnologien weiterhin Innovationen im Kondensatordesign und in der Funktionalität voran, was dieses Segment zu einem wichtigen Wachstumstreiber im Markt macht.

Verbleibende Segmente in der Endnutzerbranche

Die Segmente Unterhaltungselektronik, Industrie, Luft- und Raumfahrt sowie Verteidigung und andere Endnutzerbranchen repräsentieren gemeinsam bedeutende Anteile am Kondensatormarkt für Leistungselektronik. Das Segment Unterhaltungselektronik behält aufgrund der kontinuierlichen Weiterentwicklung von Smartphones, Laptops und anderen elektronischen Geräten eine starke Präsenz. Das Wachstum des Industriesegments wird durch zunehmende Automatisierung und Industrie-4.0-Initiativen angetrieben, während die Nachfrage des Luft-, Raumfahrt- und Verteidigungssektors durch fortschrittliche Militärelektronik und kommerzielle Luftfahrtanwendungen befeuert wird. Andere Endnutzerbranchen, darunter Medizingeräte und Telekommunikation, tragen durch spezialisierte Anwendungen und einzigartige Anforderungen an Leistungselektronikkomponenten zur Vielfalt des Marktes bei. Jedes dieser Segmente bietet einzigartige Chancen und Herausforderungen und trägt zur Gesamtdynamik des Kondensatormarkts für Leistungselektronik bei.

Geografische Analyse

Kondensatormarkt für Leistungselektronik in China

China dominiert den globalen Kondensatormarkt für Leistungselektronik und hält im Jahr 2024 rund 37 % des Marktanteils, während es gleichzeitig ein bemerkenswertes Wachstumspotenzial mit einer prognostizierten CAGR von rund 7 % von 2024 bis 2029 demonstriert. Die Führungsposition des Landes wird durch sein robustes Fertigungsökosystem und erhebliche Investitionen in die Elektrofahrzeugproduktion gestärkt. Die rasche Expansion des Automobilsektors, insbesondere bei Elektrofahrzeugen, war ein entscheidender Treiber, wobei die inländische Produktion bis 2025 voraussichtlich 35 Millionen Fahrzeuge erreichen wird. Chinas Engagement für die Integration erneuerbarer Energien, das durch erhebliche Investitionen in Smart-Grid-Technologien und Energiespeicherlösungen demonstriert wird, verstärkt die Nachfrage nach Kondensatoren für die Leistungselektronik weiter. Die industriellen Automatisierungsinitiativen des Landes, unterstützt durch Programme wie Made in China 2025

, treiben weiterhin technologischen Fortschritt und Fertigungsexzellenz im Kondensatorsektor voran. Darüber hinaus schaffen die starke Fertigungsbasis für Unterhaltungselektronik des Landes und die wachsende Einführung der 5G-Technologie eine anhaltende Nachfrage nach Hochleistungskeramik- und Folienkondensatoren.

Kondensatormarkt für Leistungselektronik in den Vereinigten Staaten

Die Vereinigten Staaten stellen einen bedeutenden Knotenpunkt für technologische Innovation im Kondensatormarkt für Leistungselektronik dar, angetrieben durch ihren fortschrittlichen Automobilsektor und robuste Initiativen im Bereich erneuerbarer Energien. Die Automobilindustrie des Landes hat ein erhebliches Wachstum bei der Einführung von Elektrofahrzeugen erlebt, wobei Elektrofahrzeuge im ersten Quartal 2024 9,3 % der Neuzulassungen bei leichten Nutzfahrzeugen ausmachten. Das Engagement des Landes für erneuerbare Energien wird durch die Leistung des Innenministeriums veranschaulicht, das die Genehmigung von über 25 GW Kapazität für erneuerbare Energien auf öffentlichem Land erreicht hat. Die Präsenz großer Automobilhersteller und ihr zunehmender Fokus auf die Produktion von Elektrofahrzeugen treibt weiterhin die Nachfrage nach anspruchsvollen Leistungselektronikkomponenten an. Der starke Militär- und Verteidigungssektor des Landes, gepaart mit erheblichen Investitionen in die Luft- und Raumfahrttechnologie, schafft zusätzliche Nachfrage nach Hochleistungselektrolytkondensatoren. Darüber hinaus war die Betonung der US-Regierung auf die Förderung der lokalen Fertigung durch Initiativen wie „Make in America” maßgeblich für die Förderung der industriellen Automatisierung und die Schaffung neuer Möglichkeiten für Kondensatorhersteller.

Kondensatormarkt für Leistungselektronik in Europa

Europa behauptet seine Position als entscheidender Markt für Kondensatoren in der Leistungselektronik, angetrieben durch seine strengen Umweltvorschriften und eine starke Fertigungsbasis in der Automobilindustrie. Der Automobilsektor der Region, angeführt von renommierten Herstellern wie BMW, Volkswagen und Mercedes-Benz, treibt weiterhin Innovationen in der Elektrofahrzeugtechnologie voran. Der aggressive Vorstoß der Europäischen Union zur Fahrzeugelektrifizierung und nachhaltigen Transportlösungen hat eine erhebliche Nachfrage nach fortschrittlichen Kondensatortechnologien geschaffen, einschließlich Hochfrequenzkondensatoren. Das Engagement der Region für Industrie 4.0, das besonders in Deutschlands Vision 2030 für Industrie 4.0 deutlich wird, hat die Einführung von Automatisierungstechnologien in den Fertigungssektoren beschleunigt. Die robusten Initiativen zur Verteidigungsmodernisierung in europäischen Ländern, gepaart mit zunehmenden Investitionen in die Infrastruktur für erneuerbare Energien, haben vielfältige Anwendungen für Kondensatoren in der Leistungselektronik geschaffen. Darüber hinaus treibt der Fokus der Region auf die Entwicklung intelligenter Netze und Verbesserungen der Energieeffizienz weiterhin die Nachfrage nach fortschrittlichen Kondensatorlösungen an.

Kondensatormarkt für Leistungselektronik in anderen Ländern

Der Kondensatormarkt für Leistungselektronik zeigt in anderen Regionen, darunter Japan, Korea, Taiwan und Schwellenmärkte, ein erhebliches Potenzial. Japans ausgereifte Elektronikindustrie und starker Automobilsektor treiben weiterhin Innovationen in der Kondensatortechnologie voran, während Koreas Führungsposition bei Roboterdichte und Automatisierung eine anhaltende Nachfrage schafft. Taiwans Halbleiter-Expertise und wachsende Initiativen im Bereich Elektrofahrzeuge bieten einzigartige Möglichkeiten zur Markterweiterung. Andere Regionen, insbesondere in Südostasien und Lateinamerika, verzeichnen eine wachsende Nachfrage, die durch zunehmende industrielle Automatisierung, die Einführung erneuerbarer Energien und die Herstellung von Unterhaltungselektronik angetrieben wird. Die vielfältigen Anwendungen von Kondensatoren in diesen Märkten, von industrieller Automatisierung bis hin zu Unterhaltungselektronik und Automobilanwendungen, tragen zur Gesamtmarktdynamik bei. Diese Regionen profitieren auch von zunehmenden Investitionen in die Smart-Grid-Infrastruktur und der wachsenden Einführung von Elektrofahrzeugen, was neue Wachstumsmöglichkeiten schafft.

Wettbewerbslandschaft

Führende Unternehmen im Kondensatormarkt für Leistungselektronik

Der Kondensatormarkt für Leistungselektronikkomponenten wird von etablierten Akteuren angeführt, darunter TDK Corporation, Vishay Intertechnology, Murata Manufacturing, AVX Corporation (Kyocera Group) und Kemet Corporation (Yageo Group). Diese Unternehmen demonstrieren ein starkes Engagement für Produktinnovation durch erhebliche Investitionen in Forschung und Entwicklung, insbesondere bei der Entwicklung miniaturisierter Kondensatoren mit verbesserten Leistungsmerkmalen für neue Anwendungen in der Automobilelektronik und im Bereich des Internets der Dinge. Operative Agilität zeigt sich durch strategische Erweiterungen von Fertigungsanlagen in wichtigen Märkten und die Implementierung fortschrittlicher Produktionstechnologien zur Erfüllung sich entwickelnder Nachfragemuster. Unternehmen konzentrieren sich zunehmend auf strategische Partnerschaften und Akquisitionen, um ihre technologischen Fähigkeiten zu stärken und ihre Produktportfolios zu erweitern. Marktführer betonen auch Nachhaltigkeitsinitiativen und Qualitätskontrollmaßnahmen, während sie spezialisierte Lösungen für wachstumsstarke Segmente wie Elektrofahrzeuge, Systeme für erneuerbare Energien und fortschrittliche industrielle Automatisierung entwickeln.

Globale Marktführer dominieren eine konsolidierte Marktstruktur

Die Marktstruktur ist durch die Dominanz großer multinationaler Konzerne mit vielfältigen Produktportfolios und umfangreicher geografischer Präsenz gekennzeichnet. Diese etablierten Akteure nutzen ihre starken finanziellen Ressourcen, fortschrittlichen Forschungs- und Entwicklungskapazitäten sowie gut etablierten Vertriebsnetze, um ihre Marktpositionen zu behaupten. Die Branche weist einen hohen Konsolidierungsgrad auf, wobei die führenden Akteure durch ihre technologische Expertise und langjährige Kundenbeziehungen einen erheblichen Marktanteil kontrollieren. Regionale Akteure konzentrieren sich typischerweise auf spezifische Produktsegmente oder lokale Märkte und konkurrieren häufig durch spezialisierte Anwendungen und hervorragenden Kundenservice.

Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, insbesondere unter mittelgroßen Akteuren, die ihre Wettbewerbsposition stärken und ihre technologischen Fähigkeiten ausbauen möchten. Japanische und europäische Hersteller waren besonders aktiv bei strategischen Akquisitionen, mit dem Ziel, ihre Präsenz in Schwellenmärkten zu stärken und komplementäre Technologien zu erwerben. Strategien zur vertikalen Integration werden zunehmend verbreitet, da Unternehmen versuchen, ihre Lieferketten zu sichern und die betriebliche Effizienz zu steigern. Die Branche sieht auch strategische Partnerschaften zwischen Kondensatorherstellern und Endnutzerbranchen entstehen, insbesondere im Automobil- und Sektor für erneuerbare Energien.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Damit etablierte Akteure ihren Marktanteil aufrechterhalten und ausbauen können, ist ein Fokus auf technologische Innovation und Produktanpassungsfähigkeiten entscheidend. Unternehmen müssen in die Entwicklung von Kondensatoren der nächsten Generation investieren, die den wachsenden Anforderungen an Miniaturisierung, höhere Energiedichte und verbesserte Zuverlässigkeit gerecht werden. Der Aufbau starker Beziehungen zu Schlüsselkunden durch kollaborative Entwicklungsprojekte und die Aufrechterhaltung robuster Qualitätsmanagementsysteme sind wesentliche Strategien. Darüber hinaus müssen etablierte Akteure ihre Fertigungsprozesse durch Automatisierung und digitale Transformation optimieren und gleichzeitig flexible Produktionskapazitäten aufrechterhalten, um auf Marktschwankungen reagieren zu können.

Neueinsteiger und Herausfordererunternehmen können durch den Fokus auf aufkommende Marktsegmente und die Entwicklung spezialisierter Lösungen für spezifische Anwendungen Boden gewinnen. Erfolgsfaktoren umfassen den Aufbau starker technischer Supportkapazitäten, den Aufbau effizienter Vertriebsnetze und die Aufrechterhaltung wettbewerbsfähiger Preisstrategien. Unternehmen müssen auch die zunehmende Bedeutung der Einhaltung von Umweltvorschriften und Nachhaltigkeit bei der Produktentwicklung und in Fertigungsprozessen berücksichtigen. Der Markt weist moderate Substitutionsrisiken auf, hauptsächlich durch aufkommende Energiespeichertechnologien, während regulatorische Anforderungen, insbesondere in Automobil- und Industrieanwendungen, weiterhin die Produktentwicklung und Marktzugangsstrategien prägen. Die Kundenkonzentration in wichtigen Endnutzersegmenten erfordert Diversifizierungsstrategien und die Entwicklung starker Wertversprechen zur Aufrechterhaltung von Wettbewerbsvorteilen.

Marktführer im Kondensatormarkt für Leistungselektronik

TDK Corporation

Vishay Intertechnology Inc.

Murata Manufacturing Co. Ltd

AVX Corporation (Kyocera Group)

Kemet Corporation (Yageo Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2023: Cornell Dubilier Electronics stellte induktionsarme Hochstrom-DC-Zwischenkreis-Folienkondensatoren der Baureihe 944L vor. Anwendungen in Level-3-EV-Ladegeräten und Wechselrichtersystemen für erneuerbare Energien steigern die Nachfrage nach Leistungsumwandlungsschaltkreisen, die mehr Leistung in einem kleineren Gehäuse liefern. Die Baureihe 944L wurde unter Berücksichtigung dieser Anwendungen entwickelt.

- Oktober 2022: Nippon Chemi-Con hat Snap-in-Kondensatoren mit Garantien von 3.000 Stunden bei 105 °C und 5.000 Stunden bei 105 °C produziert. Diese Kondensatoren werden zur Glättung des Netzteileingangssignals verwendet, was zu einer Größenreduzierung und einer längeren Lebensdauer für Allzweckwechselrichter und Schaltnetzteile führt. Aluminium-Elektrolytkondensatoren der Snap-in-Bauart werden typischerweise zur Glättung von Netzteilen eingesetzt. Allerdings ist die Nachfrage nach Servernetzteilsystemen in den Vereinigten Staaten und Kanada sowie nach Leistungskonditionierern für Solarstromerzeugung und Stromspeichersysteme, die Klimaneutralität anstreben, gestiegen. Hochspannungsbeständige Geräte mit einer Nennspannung von 475 V und 500 V müssen für diese Anwendungen eine höhere Kapazität aufweisen.

Umfang des Berichts über den Kondensatormarkt für Leistungselektronik

Kondensatoren für Leistungselektronik sind bekannt dafür, speziell für den Einsatz mit nicht-sinusförmigen Spannungen und Impulsströmen hergestellt zu werden. Kondensatoren für Leistungselektronik können sowohl in Gleichstrom- als auch in Wechselstromanwendungen eingesetzt werden. Eingangs-/Ausgangsfilter, Dämpfungskondensatoren und die Löschung von Halbleiterelementen erfordern Wechselstromkondensatoren.

Der Kondensatormarkt für Leistungselektronik ist segmentiert nach Typ (Keramik-, Tantal-, Aluminium-Elektrolytkondensatoren, Papier- und Kunststofffolienkondensatoren sowie Superkondensatoren/EDLC), Endnutzer (Stromübertragung und -verteilung, Motoren und Antriebe, Beleuchtung sowie Netzteile und Adapter) und Geografie. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Keramik |

| Tantal |

| Aluminium-Elektrolytkondensatoren |

| Papier- und Kunststofffolienkondensator |

| Superkondensatoren/EDLC |

| Amerika |

| Europa, Naher Osten und Afrika |

| Asien (ohne Japan und Korea) |

| Japan und Südkorea |

| Australien und Neuseeland |

| Typ | Keramik |

| Tantal | |

| Aluminium-Elektrolytkondensatoren | |

| Papier- und Kunststofffolienkondensator | |

| Superkondensatoren/EDLC | |

| Geografie | Amerika |

| Europa, Naher Osten und Afrika | |

| Asien (ohne Japan und Korea) | |

| Japan und Südkorea | |

| Australien und Neuseeland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kondensatormarkt für Leistungselektronik?

Die Größe des Kondensatormarkts für Leistungselektronik wird voraussichtlich im Jahr 2025 einen Wert von 5,29 Milliarden USD erreichen und mit einer CAGR von 6,10 % auf 7,12 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle Kondensatormarkt für Leistungselektronik?

Im Jahr 2025 wird die Größe des Kondensatormarkts für Leistungselektronik voraussichtlich 5,29 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Kondensatormarkt für Leistungselektronik?

TDK Corporation, Vishay Intertechnology Inc., Murata Manufacturing Co. Ltd, AVX Corporation (Kyocera Group) und Kemet Corporation (Yageo Company) sind die wichtigsten Unternehmen, die im Kondensatormarkt für Leistungselektronik tätig sind.

Welche Region wächst am schnellsten im Kondensatormarkt für Leistungselektronik?

Es wird geschätzt, dass Europa, der Nahe Osten und Afrika im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen werden.

Welche Region hat den größten Anteil am Kondensatormarkt für Leistungselektronik?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Kondensatormarkt für Leistungselektronik.

Welche Jahre deckt dieser Kondensatormarkt für Leistungselektronik ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Kondensatormarkts für Leistungselektronik auf 4,97 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Kondensatormarkts für Leistungselektronik für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Kondensatormarkts für Leistungselektronik für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: