Marktgröße und Marktanteil für integrierte Schaltkreise in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

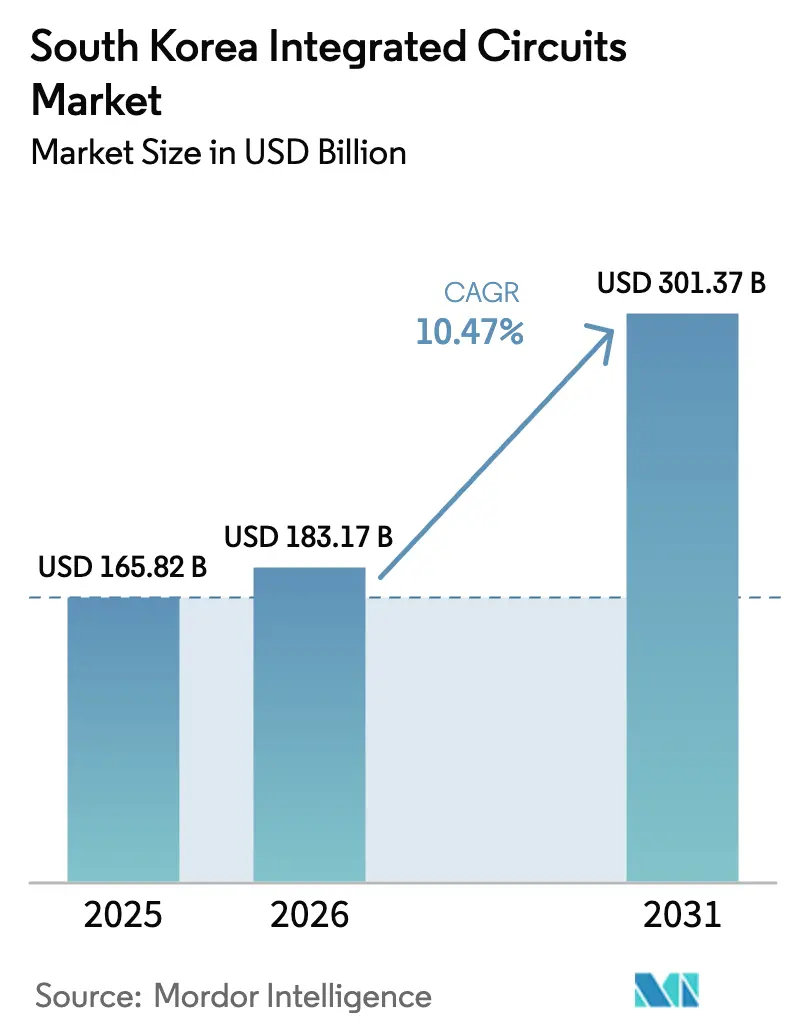

| Marktgröße im Basisjahr (2025) | 165.82 Milliarden US-Dollar |

| Marktgröße (2026) | 183.17 Milliarden US-Dollar |

| Marktgröße (2031) | 301.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.47% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für integrierte Schaltkreise von Mordor Intelligence

Die Marktgröße für integrierte Schaltkreise in Südkorea wurde im Jahr 2025 auf USD 165,82 Milliarden geschätzt und soll von USD 183,17 Milliarden im Jahr 2026 auf USD 301,37 Milliarden bis 2031 wachsen, bei einer CAGR von 10,47 % während des Prognosezeitraums (2026–2031). Starke Ausgaben für KI-Infrastruktur, das K-Halbleiter-Gürtel-Programm der Regierung und die inländische Führungsposition bei Hochbandbreitenspeicher (HBM) stützen diese Entwicklung. Die steigende Nachfrage nach Logik- und System-on-Chip-Lösungen, angetrieben durch Samsung Foundrys 3-nm- und 2-nm-Knoten, ergänzt die etablierte Speicherbasis und hält den südkoreanischen Markt für integrierte Schaltkreise eng mit den globalen Technologiezyklen verbunden. Steigende Aufträge von US-amerikanischen Cloud-Anbietern, eine beschleunigte Einführung in Elektrofahrzeugen und staatliche Anreize, die bis zu 50 % der Forschungs- und Entwicklungsausgaben abdecken, stärken die inländische Kapazitätserweiterung zusätzlich. Gleichzeitig haben geopolitisch motivierte Lokalisierungen der Lieferkette und die selektive Zuteilung knapper HBM-Kapazitäten eine Preissetzungsmacht für SK Hynix und Samsung Electronics geschaffen und die Rentabilität im südkoreanischen Markt für integrierte Schaltkreise gestärkt.

Wichtigste Erkenntnisse des Berichts

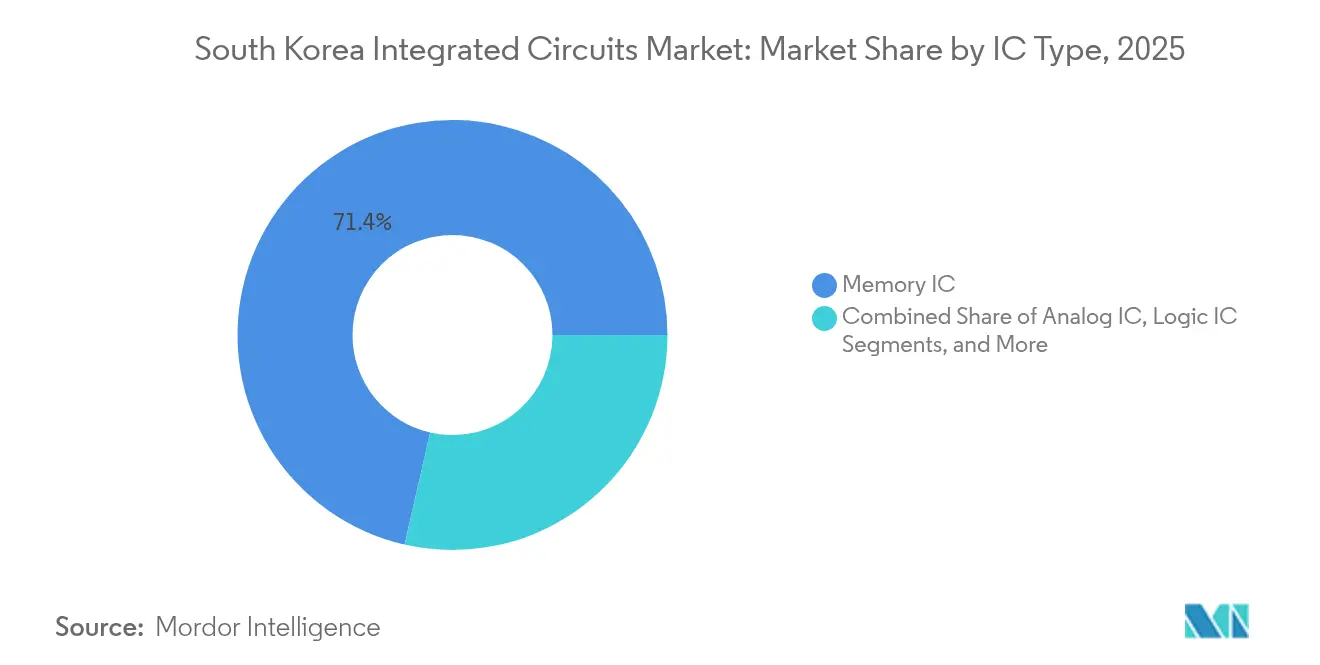

- Nach IC-Typ führten Speichergeräte im Jahr 2025 mit einem Umsatzanteil von 71,42 %; Logik-ICs werden voraussichtlich bis 2031 mit einer CAGR von 12,95 % wachsen.

- Nach Wafer-Größe beherrschten ≥12-Zoll-Substrate im Jahr 2025 79,86 % des Marktanteils für integrierte Schaltkreise in Südkorea, während 8-Zoll-Wafer mit einer CAGR von 10,72 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Technologieknoten hielten 10/7-nm-Prozesse im Jahr 2025 31,65 % der Marktgröße für integrierte Schaltkreise in Südkorea; ≤5-nm-Knoten entwickeln sich mit einer CAGR von 18,5 %.

- Nach Endverbraucherbranche erzielte die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 45,98 %, während Automobilanwendungen bis 2031 mit einer CAGR von 15,92 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum südkoreanischen Markt für integrierte Schaltkreise

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Steueranreize im Rahmen des „K-Halbleiter”-Programms und 1 Billion KRW Forschungs- und Entwicklungsfonds | 2.8% | National, konzentriert im Cluster der Provinz Gyeonggi | Mittelfristig (2–4 Jahre) |

| Steigende HBM-Nachfrage von globalen KI-Cloud-Anbietern | 3.1% | Global, mit primärer Produktion in Südkorea | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungsbestrebungen zur Minderung geopolitischer Lieferkettenrisiken | 1.9% | National, mit Ausstrahlungseffekten auf verbündete Märkte | Langfristig (≥ 4 Jahre) |

| Erweiterung der Elektrofahrzeugplattform durch Hyundai–Kia steigert die Nachfrage nach Leistungs-ICs | 1.4% | APAC-Kernmarkt, Expansion nach Nordamerika und in die EU | Mittelfristig (2–4 Jahre) |

| Hochlauf von Samsung Foundrys 3-nm-GAA-Technologie erweitert die inländische Kapazität | 2.2% | Globaler Auftragsfertigungsmarkt, verankert in Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Steueranreize im Rahmen des „K-Halbleiter”-Programms treiben eine beispiellose Mobilisierung der Branche voran

Südkorea hat im April 2025 ein Unterstützungspaket in Höhe von 33 Billionen KRW (USD 23,25 Milliarden) bereitgestellt, das Kreditprogramme ausgeweitet und Steuergutschriften von bis zu 50 % auf Chip-Forschungs- und Entwicklungsausgaben gewährt.[1]CNBC, „Südkorea kündigt über 23 Milliarden USD für den Chipsektor an, während Trumps Zölle drohen”, cnbc.com Das Programm umfasst Upgrades der Stromübertragung, Berufsausbildung und einen neuen 7,28 Millionen m² großen Komplex in Yongin, der die Kapitalintensitätsbarrieren für Halbleiterfabriken, die den südkoreanischen Markt für integrierte Schaltkreise beliefern, direkt senkt. Samsung und SK Hynix haben bereits mehrjährige Investitionsbudgets eingeplant, um diese Anreize zu nutzen und Koreas Rolle als globales Produktionszentrum zu festigen. Der Plan zielt auch darauf ab, den inländischen Anteil an Systemhalbleitern bis 2030 von 3 % auf 10 % zu steigern, eine Diversifizierung, die die adressierbare Basis über den Speicherbereich hinaus erweitert. Mittelfristig gleicht die fiskalische Unterstützung Unsicherheiten durch Exportkontrollen aus und erhält die zweistellige Wachstumsdynamik aufrecht.

HBM-Technologieknappheit schafft beispiellose Preissetzungsmacht für koreanische Speichermarktführer

KI-Beschleuniger benötigen mehrere HBM-Stapel pro GPU, was SK Hynix dazu veranlasst hat, für 2025 eine vollständig ausgelastete HBM-Produktion mit Folgeverpflichtungen bis 2026 zu melden. Das HBM3E des Unternehmens kann Daten entsprechend 230 Full-HD-Filmen pro Sekunde verarbeiten, ein technischer Wettbewerbsvorteil, der einen 50-prozentigen Anteil am globalen HBM-Pool untermauert. Samsung hält weitere 40 %, was koreanischen Unternehmen eine außergewöhnliche Preissetzungsmacht verleiht, da KI-Arbeitslasten jährlich um 82 % steigen. Die erhöhten Margen aus dieser Knappheit fließen in neue Forschungs- und Entwicklungskapazitäten und sichern Vorlaufzeitvorteile für den südkoreanischen Markt für integrierte Schaltkreise.

Lokalisierung der Lieferkette beschleunigt sich angesichts des Drucks durch Exportkontrollen

Tokios Exportbeschränkungen für Fotolacke und Ätzgase im Jahr 2019 haben Koreas Abhängigkeit von ausländischen Materialien offengelegt. Seoul hat seitdem eine Lokalisierungsrate von 50 % bis 2030 angestrebt, ausgehend von etwa 30 %, und finanziert inländische Fotolackwerke und kooperiert mit ASML an einem EUV-Forschungszentrum im Wert von USD 760 Millionen in Seoul. Während EUV-Systeme weiterhin importiert werden, minimiert der Vorstoß geopolitische Engpässe. Diese Initiativen stärken die Versorgungssicherheit und das Investitionsklima im südkoreanischen Markt für integrierte Schaltkreise.

Elektrifizierung im Automobilbereich verändert die Nachfragedynamik bei Leistungshalbleitern

Die Hyundai Motor Group hat sich zur 100-prozentigen Lokalisierung von Automobil-Chips innerhalb von drei Jahren verpflichtet und damit einen beträchtlichen inländischen Markt für Leistungs-ICs erschlossen. Hyundai Mobis begann im ersten Halbjahr 2025 mit der Massenproduktion von Leistungsintegrations-Chips im Rahmen einer Fertigungspartnerschaft mit Samsung. Der Fahrplan umfasst Si-IGBT-Bauelemente bis 2025 und SiC-MOSFET-Module bis 2029, die alle die Auslastung von 8-Zoll-Wafern erhöhen. Die wachsende Elektrifizierung steigert den Halbleiterinhalt pro Fahrzeug von unter USD 500 auf deutlich über USD 1.500 und schafft eine neue Nachfragesäule im südkoreanischen Markt für integrierte Schaltkreise.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von importierten EUV-Systemen und Teilsystemen | -1.8% | National, mit Auswirkungen auf die Produktion fortschrittlicher Knoten | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Halbleiterbranche und Abwanderung von Talenten | -1.2% | National, mit Konzentration in der Region Seoul-Gyeonggi | Mittelfristig (2–4 Jahre) |

| Steigende Stromkosten im Rahmen der Netto-Null-Ziele | -0.9% | National, insbesondere energieintensive Halbleiterfabriken betreffend | Langfristig (≥ 4 Jahre) |

| Reibungen durch Exportkontrollen mit Japan und den USA | -1.6% | Globale Lieferkette, zentriert auf südkoreanische Aktivitäten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb um Halbleiterfachkräfte verschärft sich angesichts des globalen Wettbewerbs

Korea benötigt bis 2029 88.000 Chip-Ingenieure, was die derzeitige Ausbildungskapazität bei weitem übersteigt. Samsung reagierte im April 2025 mit einer 64-Stunden-Arbeitswoche für seine Chip-Forschungs- und Entwicklungseinheiten, was die Knappheit an Arbeitskräften unterstreicht. Von der Regierung geförderte Programme an den Universitäten Sungkyunkwan, Yonsei und Korea planen, in diesem Jahrzehnt 36.000 Spezialisten auszubilden. Dennoch gefährdet die anhaltende Abwanderung von Talenten in die USA und zu chinesischen Unternehmen diese Ziele und birgt das Risiko von Produktionsverzögerungen und höheren Arbeitskosten im südkoreanischen Markt für integrierte Schaltkreise.

Kosten der Energiewende bedrohen die Wettbewerbsfähigkeit der Fertigung

Im Jahr 2023 stammten nur 9,64 % der koreanischen Stromerzeugung aus erneuerbaren Energien. Halbleiterfabriken verbrauchen große Mengen an Strom, und Aufschlagstarife für grüne Energie könnten die Kostenvorteile gegenüber Wettbewerbern in den USA und Europa, die günstigere erneuerbare Energien beziehen können, schmälern. Das Regierungsziel von 21,6 % erneuerbaren Energien bis 2030 könnte nicht mit der kurzfristigen Erweiterung der Halbleiterfabriken übereinstimmen, was Unsicherheit für Investoren im südkoreanischen Markt für integrierte Schaltkreise schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Speicherdominanz sieht sich einer Beschleunigung bei Logik-ICs gegenüber

Speichergeräte erzielten im Jahr 2025 71,42 % der Marktgröße für integrierte Schaltkreise in Südkorea, da SK Hynix und Samsung von der KI-getriebenen HBM-Nachfrage profitierten. Logik-ICs werden jedoch im Zeitraum 2026–2031 voraussichtlich eine CAGR von 12,95 % verzeichnen, angetrieben durch Samsungs 2-nm-Gate-all-around-Fahrplan und die steigende System-on-Chip-Komplexität in Mobiltelefonen und Fahrzeugen. Analog- und Mikro-Chips verzeichnen ein stetiges Wachstum durch Energiemanagement- und Edge-KI-Aufgaben und gleichen den Produktmix im südkoreanischen Markt für integrierte Schaltkreise aus.

Die HBM-Umsätze stiegen von 5 % des Speicherumsatzes von SK Hynix im Jahr 2023 auf über 40 % im vierten Quartal 2024. Bei Mikro-Bauelementen gewinnen Automobil-Mikrocontroller und digitale Signalprozessoren Marktanteile, da die bordeigene KI zunimmt. Samsungs erklärtes Ziel, den Systemchip-Umsatz bis 2030 zu verdreifachen, unterstreicht den Schwenk hin zur Logik, auch wenn Ausbeute-Hürden bestehen bleiben. Die kombinierten Verschiebungen diversifizieren die Umsatzströme in der südkoreanischen Branche für integrierte Schaltkreise, ohne die Speicherführerschaft zu verwässern.

Nach Wafer-Größe: 12-Zoll-Dominanz mit einer Renaissance der 8-Zoll-Wafer

≥12-Zoll-Wafer generierten im Jahr 2025 79,86 % des Umsatzes im südkoreanischen Markt für integrierte Schaltkreise und bedienen führende DRAM- und mobile Prozessorknoten. Die 8-Zoll-Kapazität wächst jedoch mit einer CAGR von 10,72 %, da die Automobil- und Leistungs-IC-Nachfrage reife Knoten bevorzugt, die auf 200-mm-Linien wirtschaftlich betrieben werden können. DB HiTeks Betriebsmarge von 49 % im Jahr 2022 verdeutlichte die Rentabilität dieses Legacy-Segments und unterstützt schrittweise Investitionen im südkoreanischen Markt für integrierte Schaltkreise.

SK Hynix' Bewertung von Key Foundry zielt darauf ab, die 8-Zoll-Produktion von 100.000 auf 180.000 Wafer pro Monat zu steigern. Die Entscheidung balanciert das Risiko der Zyklizität bei fortschrittlichen Knoten mit dem verlässlichen Umsatzstrom von Automobil- und Industriekunden. Währenddessen bleiben ≤6-Zoll-Substrate eine Nische für HF- und Verbindungshalbleiter. Diese bimodale Strategie trägt dazu bei, die Umsatzvolatilität in der südkoreanischen Branche für integrierte Schaltkreise zu glätten.

Nach Technologieknoten: Fortschrittliche Knoten treiben Premium-Wachstum voran

10/7-nm-Technologien machten im Jahr 2025 31,65 % des Marktanteils für integrierte Schaltkreise in Südkorea aus und sind auf hochvolumige Smartphone- und KI-Arbeitslasten ausgerichtet. ≤5-nm-Prozesse führen das Wachstum mit einer CAGR von 18,5 % an, angetrieben durch Samsungs 2-nm-GAA-Ausbeute-Verbesserungen und Premium-Preisgestaltung für fortschrittliche Logik. Die Marktgröße für integrierte Schaltkreise in Südkorea im Zusammenhang mit ≤5 nm wird bis 2030 voraussichtlich auf das Vierfache anwachsen, da KI-Chips die Transistordichte priorisieren.

Legacy-65-nm-Knoten bleiben für kostenorientierte Automobil- und IoT-Produkte relevant. Samsungs Erwägung, sein 1,4-nm-Projekt aufgrund steigender Kosten zu streichen, verdeutlicht, wie das Forschungs- und Entwicklungsrisiko jenseits von 2 nm eskaliert. Folglich optimieren koreanische Unternehmen die Kapitalallokation, um die Rentabilität zu erhalten und gleichzeitig die technologische Führungsposition zu bewahren.

Nach Endverbraucherbranche: Führungsposition der Unterhaltungselektronik mit Beschleunigung im Automobilbereich

Die Unterhaltungselektronik erzielte im Jahr 2025 45,98 % des Umsatzes und spiegelt die eingebettete Nachfrage aus Smartphones, PCs und Tablets wider. Automobil-Chips werden bis 2031 mit einer CAGR von 15,92 % wachsen, da Hyundai–Kia ihre Fahrzeugflotten elektrifizieren und softwaredefinierten Architekturen einführen. IT- und Telekommunikationsinfrastruktur sowie industrielle Automatisierung bieten zusätzliche Nachfragestützpunkte für den südkoreanischen Markt für integrierte Schaltkreise.

Samsung Electro-Mechanics' Kameramodul-Vertrag im Wert von USD 436 Millionen für einen US-amerikanischen Elektrofahrzeughersteller unterstreicht die Konvergenz zwischen Verbrauchergerätetechnologie und Fahrzeuganwendungen. Der Halbleiterinhalt pro Fahrzeug wird bis 2030 voraussichtlich auf das Fünffache steigen und damit einen dauerhaften Wachstumsmotor für inländische Halbleiterfabriken und Verpackungsunternehmen darstellen. Diese Verschiebungen erweitern das Anwendungsspektrum des südkoreanischen Marktes für integrierte Schaltkreise und verringern die Abhängigkeit von der zyklischen Mobiltelefonnachfrage.

Geografische Analyse

Südkorea lieferte im Jahr 2025 21,1 % der weltweiten Speicherproduktion, gegenüber 13,8 % im Jahr 2024, dank unübertroffener HBM-Fähigkeiten und der Skalenvorteile des Gyeonggi-Clusters. Die Semiconductor Industry Association prognostiziert, dass Korea bis 2032 der weltweit zweitgrößte Gesamtchiphersteller sein wird, begünstigt durch USD 471 Milliarden, die für 16 neue Halbleiterfabriken bis 2047 vorgesehen sind. Innerhalb des südkoreanischen Marktes für integrierte Schaltkreise steht die Spezialisierung auf Speicher einem sinkenden Anteil an Sub-10-nm-Logik gegenüber, wo TSMCs Kapazitätserweiterung taiwanesische Auftragsfertiger vorne hält.

Der asiatisch-pazifische Raum ohne Korea verzeichnete eine starke Nachfrage nach koreanischen IC-Exporten, angeführt von Chinas massivem Elektronik-Ökosystem und Taiwans integrierten Lieferketten. Die anhaltenden Spannungen zwischen den USA und China veranlassen koreanische Unternehmen, Lieferkettenverbindungen mit Südostasien und Indien zu vertiefen und geopolitische Risiken abzusichern. Nordamerika und Europa bleiben wichtige Endmärkte; Samsungs zugesagte USD 192 Milliarden über zwei Jahrzehnte für US-amerikanische Halbleiterfabriken unterstreicht die strategische Diversifizierung. Diese Schritte erweitern die Reichweite des südkoreanischen Marktes für integrierte Schaltkreise in hochwertige regionale Zentren und bewahren gleichzeitig die technologische Führungsposition im Inland.

Aufstrebende Regionen wie Südostasien und Lateinamerika begrüßen koreanische Ausrüstungslieferanten und Materialzulieferer und eröffnen zusätzliche Umsatzströme. Im Inland erfordert die starke Produktionskonzentration im Korridor Seoul–Gyeonggi eine robuste Infrastruktur. Regierungspläne umfassen verstärkte Stromnetze und Hochgeschwindigkeits-Frachtverbindungen für den Yongin-Komplex, die das Risiko eines einzelnen Ausfallpunkts mindern und den Wachstumsmotor des südkoreanischen Marktes für integrierte Schaltkreise aufrechterhalten.

Wettbewerbslandschaft

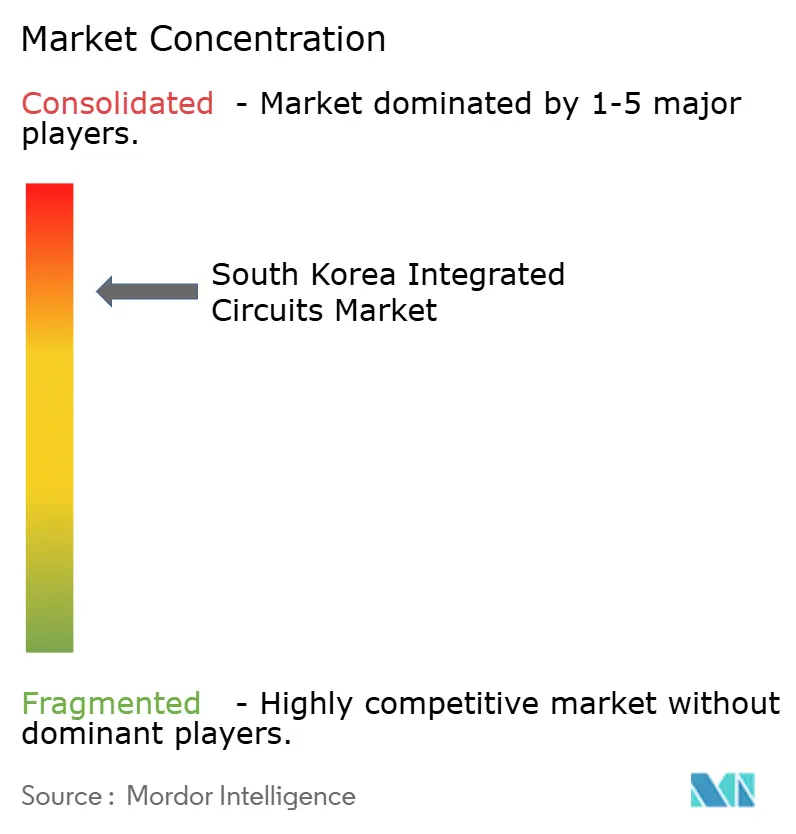

Der südkoreanische Markt für integrierte Schaltkreise ist stark konzentriert, wobei SK Hynix und Samsung Electronics zusammen mit Micron etwa 75 % der führenden Wafer-Kapazität halten. Diese Speichergiganten nutzen die vertikale Integration, um KI-Cloud-Kunden zu binden und Skaleneffekte sowohl bei DRAM als auch bei NAND zu erzielen. Chinesische Marktteilnehmer holen jedoch auf; eine Studie eines koreanischen Thinktanks aus dem Jahr 2025 stellte fest, dass China Korea bei ausgewählten Speicherchip-Technologien überholt hat, was den Wettbewerbsdruck verschärft.[4]South China Morning Post, „Südkoreanischer Thinktank stellt fest, dass China bei wichtigen Halbleitertechnologien vorne liegt”, scmp.com

Samsung Foundry liegt mit einem geschätzten Anteil von 12 % am globalen Auftragsfertigungsumsatz hinter TSMC zurück, was einen strategischen Schwenk hin zu KI- und Hochleistungsrechner-Chips anstelle von allgemeiner Kapazitätserweiterung veranlasst. Das Unternehmen strebt eine Vervierfachung des KI- und Hochleistungsrechner-Kundenstamms und eine Verneunfachung des Umsatzes bis 2028 an und lenkt Ressourcen zur Lösung von Ausbeute-Engpässen bei 3 nm und 2 nm. SK Hynix seinerseits hat 80 % seiner Investitionsbudget-Pipeline von USD 75 Milliarden für HBM eingeplant und nutzt enge Verbindungen zu Nvidia, um für KI-Server-Lieferketten unverzichtbar zu bleiben.

Staatliche Initiativen fördern ein Ökosystem fabloser Start-ups wie ASIC Land, das im Juni 2025 ein Chiplet-Projekt im Wert von 17,5 Milliarden KRW (USD 13 Millionen) gewann, sowie Verpackungsspezialisten wie Hana Micron, die 2. xD-Stacking für KI-Geräte vorstellten. Obwohl diese Unternehmen heute noch klein sind, füllen sie Innovationsnischen und diversifizieren einen Markt, der noch immer von zwei Speichertitanen dominiert wird. Anhaltende politische Unterstützung und der Zugang zu inländischen Auftragsfertigungslinien werden voraussichtlich das Wettbewerbsgefüge der südkoreanischen Branche für integrierte Schaltkreise erweitern.

Marktführer für integrierte Schaltkreise in Südkorea

STMicroelectronics N.V.

Texas Instruments Inc

NXP Semiconductors N.V.

Samsung Electronics Co. Ltd.

SK hynix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon Web Services und SK Group einigten sich auf den Bau eines KI-Rechenzentrums in Korea, was die lokale Nachfrage nach HBM und fortschrittlichen Prozessoren ankurbelt.

- Juni 2025: Samsung und SK Hynix reorganisierten die Ausrüstungslieferketten im Vorfeld der Massenproduktion von HBM4.

- Juni 2025: Hana Micron sponserte die Electronic Components Technology Conference 2025 und stellte HIC™ 2. xD-Verpackung für KI-Arbeitslasten vor.

- Juni 2025: ASIC Land gewann ein nationales Projekt im Wert von 17,5 Milliarden KRW zur Entwicklung von Chiplet-basierter Design-Verifikationstechnologie.

Berichtsumfang des südkoreanischen Marktes für integrierte Schaltkreise

Integrierte Schaltkreise (ICs) sind kompakte elektronische Bauelemente, die mehrere Komponenten – wie Transistoren, Widerstände, Kondensatoren und Dioden – auf einem einzigen Stück Halbleitermaterial, typischerweise Silizium, integrieren. Diese Integration ermöglicht die Erstellung komplexer Schaltkreise, die in der Lage sind, verschiedene Funktionen auf kleinstem Raum auszuführen. Für die Marktschätzung wurden die Umsätze aus dem Verkauf verschiedener Arten von integrierten Schaltkreisen, die in verschiedenen Branchen wie Unterhaltungselektronik, Automobilindustrie, IT und Telekommunikation, Fertigung und Automatisierung in Südkorea eingesetzt werden, erfasst.

Die Markttrends werden durch die Analyse der Investitionen in Produktinnovation, Diversifizierung und Expansion bewertet. Die Fortschritte bei 5G, Energieeffizienz, künstlicher Intelligenz, autonomen Systemen und biomedizinischen Geräten sind ebenfalls entscheidend für die Bestimmung des Marktwachstums.

Der südkoreanische Markt für integrierte Schaltkreise ist nach Typ (Analog-IC, Logik-IC, Speicher und Mikro [Mikroprozessoren, Mikrocontroller und digitale Signalprozessoren]) und Endverbraucherbranche (Unterhaltungselektronik, Automobilindustrie, IT und Telekommunikation, Fertigung und Automatisierung sowie sonstige Endverbraucherbranchen) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Analog-IC | |

| Logik-IC | |

| Speicher-IC | |

| Mikro-IC | Mikroprozessoren (MPU) |

| Mikrocontroller (MCU) | |

| Digitale Signalprozessoren (DSP) |

| ≤ 6 Zoll |

| 8 Zoll (200 mm) |

| 12 Zoll und darüber (300 mm +) |

| >65 nm |

| 45 / 40 nm |

| 32 / 28 nm |

| 22 / 20 nm |

| 16 / 14 nm |

| 10 / 7 nm |

| ≤5 nm |

| Unterhaltungselektronik |

| Automobilindustrie |

| IT und Telekommunikation |

| Industrie und Automatisierung |

| Gesundheitswesen |

| Luft- und Raumfahrt und Verteidigung |

| Nach IC-Typ | Analog-IC | |

| Logik-IC | ||

| Speicher-IC | ||

| Mikro-IC | Mikroprozessoren (MPU) | |

| Mikrocontroller (MCU) | ||

| Digitale Signalprozessoren (DSP) | ||

| Nach Wafer-Größe | ≤ 6 Zoll | |

| 8 Zoll (200 mm) | ||

| 12 Zoll und darüber (300 mm +) | ||

| Nach Technologieknoten | >65 nm | |

| 45 / 40 nm | ||

| 32 / 28 nm | ||

| 22 / 20 nm | ||

| 16 / 14 nm | ||

| 10 / 7 nm | ||

| ≤5 nm | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobilindustrie | ||

| IT und Telekommunikation | ||

| Industrie und Automatisierung | ||

| Gesundheitswesen | ||

| Luft- und Raumfahrt und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Markt für integrierte Schaltkreise derzeit?

Der südkoreanische Markt für integrierte Schaltkreise erreichte im Jahr 2026 USD 183,17 Milliarden und wird voraussichtlich bis 2031 auf USD 301,37 Milliarden wachsen.

Wie schnell wird der südkoreanische Markt für integrierte Schaltkreise voraussichtlich wachsen?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate von 10,47 % expandieren.

Welches Produktsegment hält den größten Anteil am südkoreanischen Markt für integrierte Schaltkreise?

Speichergeräte machten im Jahr 2025 71,42 % des Marktumsatzes aus, angetrieben durch die starke Nachfrage nach Hochbandbreitenspeicher für KI-Server.

Was ist der am schnellsten wachsende Technologieknoten im südkoreanischen Chipsektor?

≤5-nm-Prozesse entwickeln sich bis 2031 mit einer CAGR von 18,5 %, unterstützt durch Samsungs 2-nm-Gate-all-around-Fahrplan.

Wie unterstützen staatliche Anreize die Chip-Expansion in Südkorea?

Die K-Halbleiter-Gürtel-Initiative bietet Steuergutschriften von bis zu 50 % auf Forschungs- und Entwicklungsausgaben sowie ein Unterstützungspaket von 33 Billionen KRW für Infrastruktur und Kredite, das die Kapitalbarrieren für neue Halbleiterfabriken senkt.

Warum ist die Automobilnachfrage für die südkoreanische Halbleiterbranche wichtig?

Die Elektrifizierungspläne von Hyundai–Kia steigern den Bedarf an Leistungs-ICs und treiben den Umsatz mit Automobil-Halbleitern auf eine prognostizierte CAGR von 15,92 % und stimulieren die Auslastung von 8-Zoll-Wafern.

Seite zuletzt aktualisiert am: