Marktgröße und Marktanteil für hochwertige Kupferfolie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

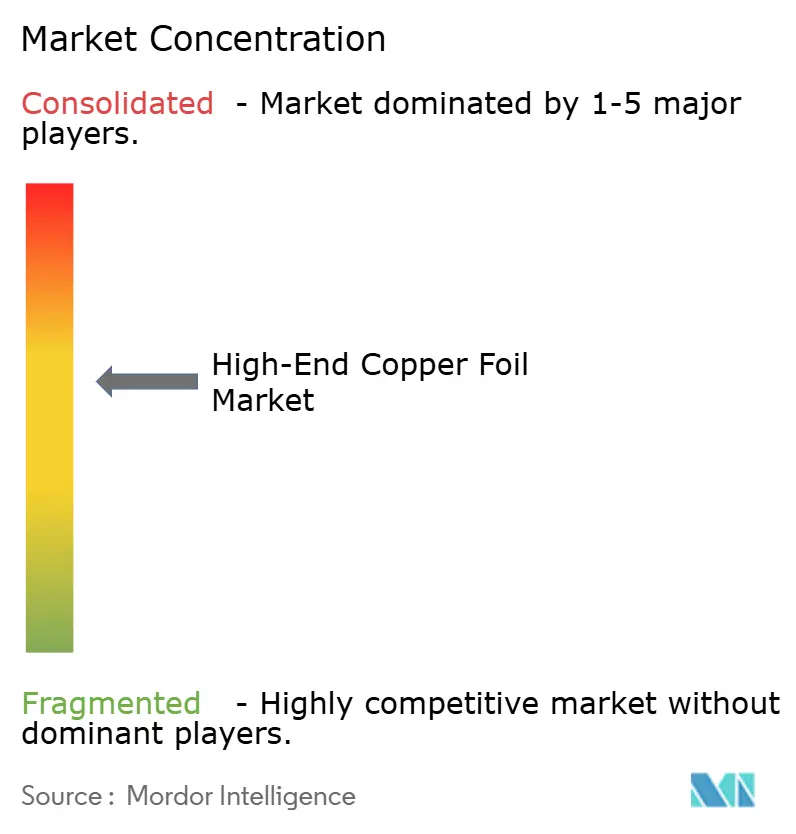

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochwertige Kupferfolie von Mordor Intelligence

Die Marktgröße für hochwertige Kupferfolie wird im Jahr 2026 auf 1,16 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,58 Milliarden USD erreichen, bei einer CAGR von 6,38 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach ultradünnen galvanisch abgeschiedenen Folien für Lithium-Ionen-Batterien sowie nach hochwertigen gewalzten Folien für Millimeterwellen-Leiterplatten (PCBs) verändert die Gewinnstrukturen grundlegend. Automobilhersteller schreiben 4 µm Stromsammler vor, um Energiedichtegewinne von 5–11 % zu erzielen, während Rechenzentrumsbetreiber ultraflache Oberflächen benötigen, um Signalverluste im Bereich von 30–300 GHz zu beherrschen. Chinas neuer GB-Sicherheitsstandard, der ab dem 1. Juli 2026 in Kraft tritt, verschärft die Reinheits- und Zugfestigkeitsschwellenwerte und zwingt lokale Hütten, ihre galvanischen Abscheidungslinien zu modernisieren oder aus dem Markt auszuscheiden. Schließlich leiten nordamerikanische und europäische Gigafabriken 15–20 % der zusätzlichen Batteriefoliennachfrage an regionale Lieferanten um, um Anforderungen an den Inlandsinhalt zu erfüllen, was die Ankündigung neuer Kapazitäten in Mexiko, Polen und Ungarn beschleunigt.

Wichtigste Erkenntnisse des Berichts

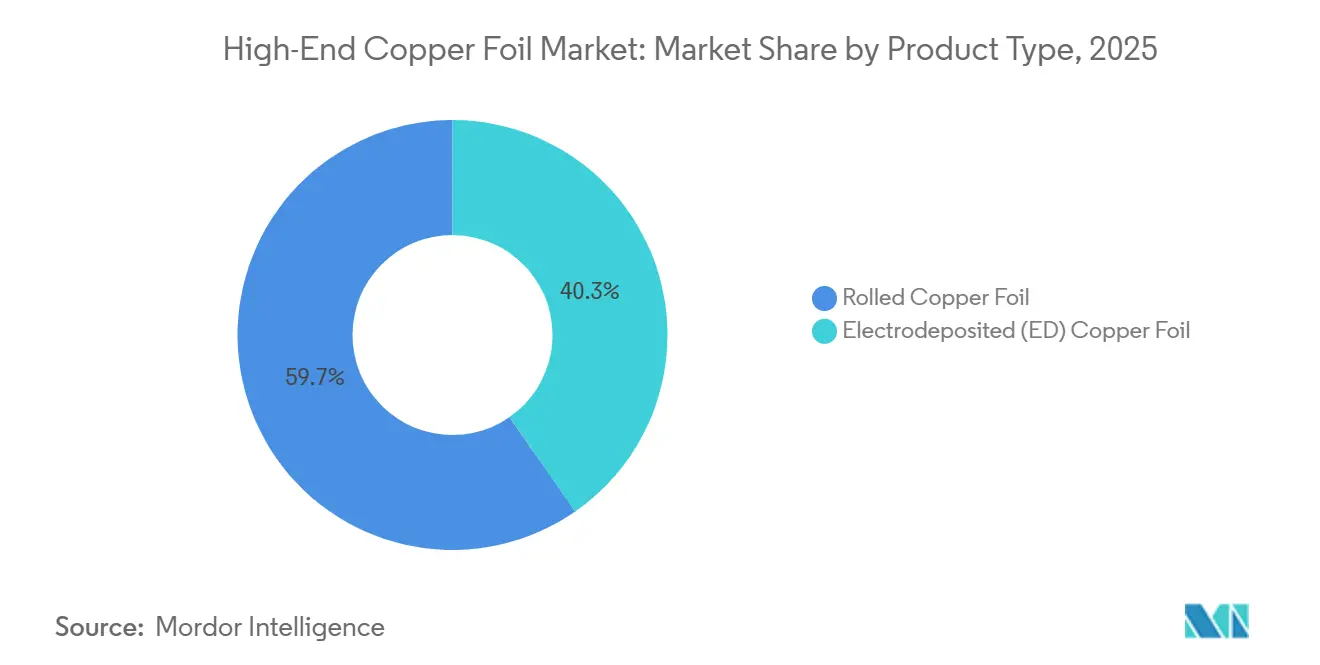

- Nach Produkttyp führte gewalzte Kupferfolie mit 59,67 % des Umsatzes im Jahr 2025, während galvanisch abgeschiedene Folie voraussichtlich bis 2031 mit einer CAGR von 8,44 % wachsen wird.

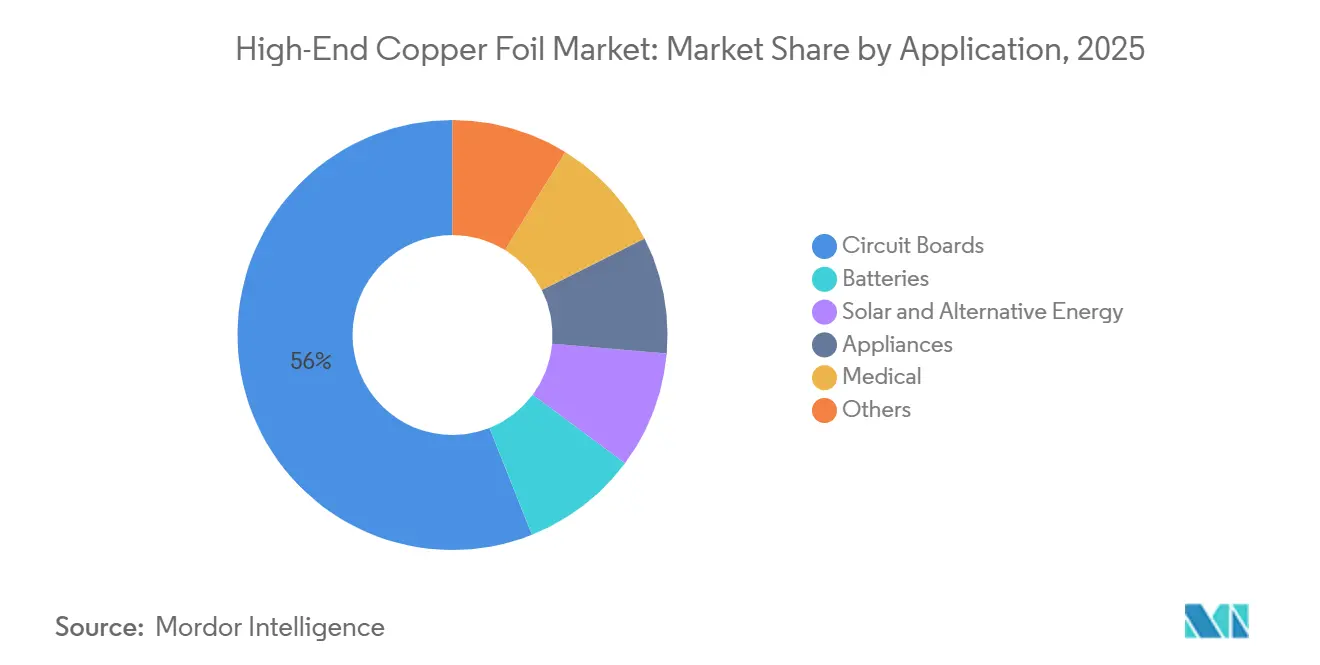

- Nach Anwendung entfielen 56,02 % des Umsatzes im Jahr 2025 auf Leiterplatten, während Batterien mit der höchsten CAGR von 14,18 % bis 2031 verzeichnet werden.

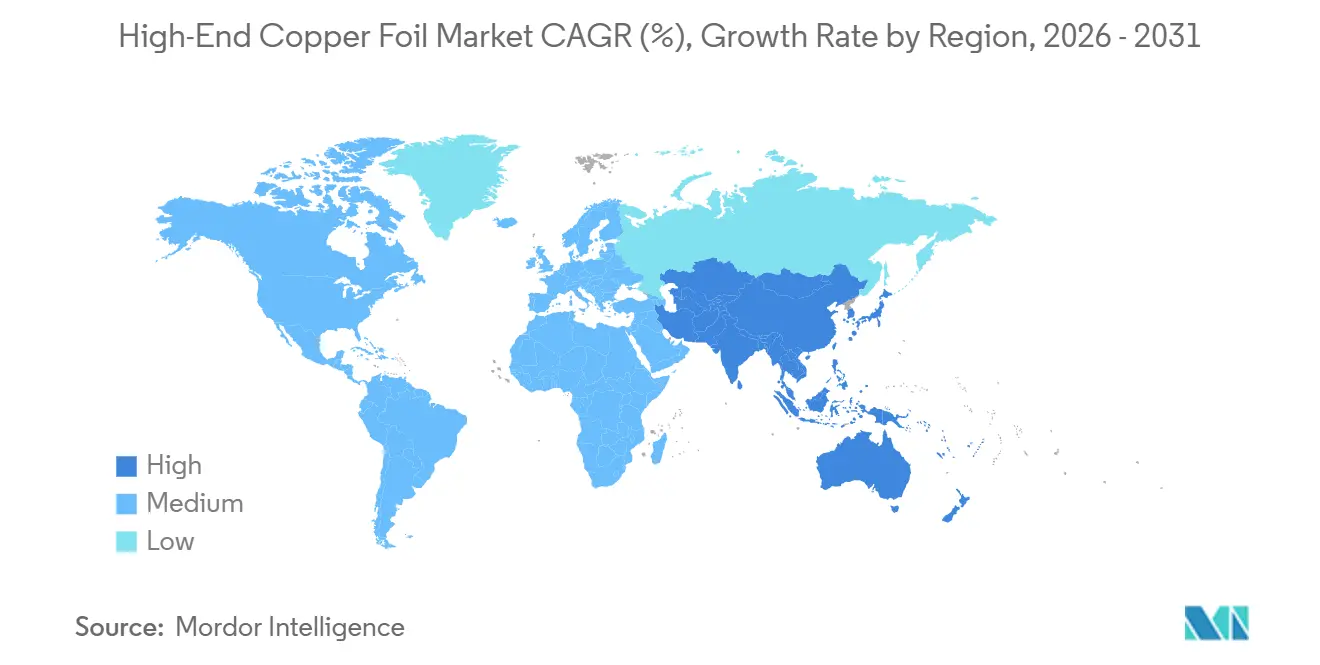

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Wertanteil von 69,60 %; die Region weist mit 6,72 % die höchste CAGR bis 2031 auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für hochwertige Kupferfolie*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachfrage nach ultradünnen hochreinen Folien für EV-Batterien | +2.1% | Global, mit Schwerpunkt APAC und Ausstrahlungseffekt auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| 5G / HPC-Impuls für Hochfrequenz-Leiterplatten | +1.3% | Nordamerika, EU, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Regionaler Gigafabrik-Lokalisierungsschub (Nordamerika und Europäische Union) | +1.6% | Nordamerika und EU, sekundäre Auswirkungen in Mexiko und Osteuropa | Mittelfristig (2–4 Jahre) |

| Initiativen zur geschlossenen Wiederverwertung batteriequalifizierter Folien | +0.7% | EU (regulierungsgetrieben), Nordamerika (freiwillig), aufkommend in China | Langfristig (≥ 4 Jahre) |

| Knappes Angebot an Hochfrequenz-Leiterplattensubstraten treibt die Nachfrage nach hochwertigen Folien | +0.9% | Global, konzentriert in Nordamerika, Japan, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach ultradünnen hochreinen Folien für EV-Batterien

Jede Reduzierung der Foliendicke um 2 µm steigert die gravimetrische Energiedichte um 5–6 %, was OEMs dazu veranlasst, 6 µm und 4 µm Anodenstromsammler einzusetzen. China lieferte 2025 1.334 GWh Lithiumbatterien aus und ist auf dem Weg, 2026 1.622 GWh zu erreichen; die ab Juli 2026 geltenden Reinheitsvorschriften werden jedoch marginale Hütten aus dem Markt für hochwertige Kupferfolie drängen. Westliche Gigafabriken fordern eine Reinheit von 99,99 % und eine Dehnungsschwankung von unter 1 %, was die Vergabe von Aufträgen zugunsten japanischer und koreanischer Lieferanten verschiebt. Die Internationale Energieagentur warnt vor einem Primärkupfermangel von 30 % bis 2035, was die Bedeutung des Dickenertragsmanagements bei dünnen Folien intensiviert. Premium galvanisch abgeschiedene Güten erzielen 22–28 USD pro kg gegenüber 15–18 USD für Standard-8-µm-Folien, was Hütten belohnt, die die Abscheidung unter 6 µm beherrschen.

5G / HPC-Impuls für Hochfrequenz-Leiterplatten

Hyperscale-Rechenzentren, die auf 800G- und 1,6T-Ethernet aufrüsten, benötigen Dielektrizitätskonstanten unter 3,5, was Laminathersteller zwingt, ultraflache gewalzte Folien mit einer Oberflächenrauheit unter 0,4 µm zu verwenden. Die Lieferzeiten für Rogers Corporations RO4000-Laminat verlängerten sich 2025 von 16 auf 26 Wochen, da das Kupferfolienangebot begrenzt war. KI-Beschleunigerkarten verlieren an Wettbewerbsfähigkeit, wenn der Einfügungsverlust 1 dB pro Zoll überschreitet, weshalb Käufer Folienreservierungen ein Jahr im Voraus sichern. Die IPC-6018D-Designregeln schreiben nun gewalzte Folie für Millimeterwellen-Leiterplatten vor, was Spotpreisaufschläge von 15–20 % gegenüber Verträgen bewirkt. Integrierte Lieferanten, die sowohl Walzwerke als auch Laminatlinien besitzen, schöpfen den Mehrwert ab.

Regionaler Gigafabrik-Lokalisierungsschub

Das 3,5 Milliarden USD schwere US-amerikanische Werk von Samsung SDI und General Motors, Volkswagens 20-Milliarden-USD-Projekt in Ontario und Northvolts EUR 902 Millionen schwere deutsche Anlage verkörpern den Lokalisierungsschub. Dennoch verfügte Nordamerika 2025 nur über 18.000 t/Jahr galvanisch abgeschiedene Kapazität, was Luftfrachtimporte aus Asien zu 12–15 % Logistikaufschlägen notwendig machte. Koreanische und japanische Hütten reagieren mit Greenfield-Linien in Mexiko, Polen und Ungarn und leiten 15–20 % der zusätzlichen Batteriefoliennachfrage von China weg. Inlandsinhaltsgutschriften im Rahmen des US-amerikanischen Inflation Reduction Act und des EU-Gesetzes über kritische Rohstoffe (Critical Raw Materials Act) untermauern diesen Wandel.

Initiativen zur geschlossenen Wiederverwertung batteriequalifizierter Folien

Redwood Materials erreichte 2025 eine Recyclingkapazität von 100 GWh, wobei Kupfer mit einer Reinheit von 99,95 % zurückgewonnen und die Inputkosten um 20–25 % gegenüber Primärmetall gesenkt wurden[1]Redwood Materials, „Geschlossene Kupferrückgewinnung”, redwoodmaterials.com. Die EU-Batterieverordnung schreibt bis 2031 einen Anteil von 12 % recyceltem Kupfer und bis 2028 eine Sammelquote von 85 % vor, was Gigafabriken zur gemeinsamen Ansiedlung von Schrottaufbereitungsanlagen antreibt. Umicore und Ascend Elements haben mehrjährige Abnahmeverträge unterzeichnet, die Kupferkreisläufe auf 30 Tage verkürzen. Chinas Regeln zur erweiterten Herstellerverantwortung setzen weitere Impulse, obwohl die Durchsetzung je nach Provinz variiert.

Hemmnisauswirkungsanalyse des Marktes für hochwertige Kupferfolie*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kupferpreisvolatilität und Margenverengung | -1.4% | Global, mit starken Auswirkungen in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Durch chinesische Überkapazitäten ausgelöste Preiskriege bei Lithiumbatteriefolie | -0.9% | APAC-Kern, Ausstrahlungseffekte auf globale Rohstoffsegmente | Mittelfristig (2–4 Jahre) |

| Wechsel zu Natriumionen-Technologie (Aluminium-Stromsammler) verdrängt Kupfer | -0.6% | China, Indien, aufkommend in der EU für stationäre Speicher | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupferpreisvolatilität und Margenverengung

Der Spotpreis der Londoner Metallbörse stieg im Oktober 2025 auf 11.200 USD/t, mit Prognosen für das zweite Quartal 2026 von nahezu 12.500 USD/t, was das EBITDA der Folienhersteller um 2–3 Prozentpunkte verringerte, da Weitergabeklauseln 60–90 Tage nachhingen. Kleinere südasiatische Hütten ohne Absicherungsprogramme verzeichneten im dritten Quartal 2025 negative Margen, als sich die Aufschläge auf 280 USD/t ausweiteten. Die IEA sieht bis 2035 ein strukturelles Kupferversorgungsdefizit von 30 % voraus, was die Volatilität aufrechterhalten wird. Erzeuger sichern mehrjährige Konzentratlieferverträge und investieren in Schrottrecycling, doch die Vorteile werden erst nach 18–36 Monaten spürbar.

Durch chinesische Überkapazitäten ausgelöste Preiskriege bei Lithiumbatteriefolie

China baute bis 2024 rund 600.000 t/Jahr galvanisch abgeschiedene Kapazität auf, während die inländische Nachfrage lediglich 420.000–450.000 t/Jahr absorbierte, was eine Leerkapazität hinterließ, die den Spotpreis für 8–10 µm Güten 2025 auf 15–17 USD/kg drückte. Provinzielle Subventionen haben Überinvestitionen zementiert, was an frühere Überkapazitäten bei Solarmodulen erinnert. Exportwellen nach Südostasien und Europa lösten Antidumping-Untersuchungen aus, doch hochreine und ultradünne Nischen bleiben durch strenge Qualitätshürden abgeschirmt. Marginale chinesische Hütten könnten sich konsolidieren oder in kostengünstigere Regionen abwandern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für hochwertige Kupferfolie

Nach Produkttyp:

Gewalzte Folie behält Leiterplatten-Prämium, galvanisch abgeschiedene Folie skaliert in BatterienGewalztes Kupfer entfiel 2025 auf 59,67 % des Wertes, gestützt durch eine quadratische Mittelwert-Rauheit von nahezu 0,35 µm und überlegene mechanische Festigkeit, die Skin-Effekt-Verluste auf 30–300-GHz-Leiterplatten mindert. Galvanisch abgeschiedene Folie wird voraussichtlich mit einer CAGR von 8,44 % wachsen, angetrieben von Batterieherstellern, die auf 6 µm und 4 µm Stärken umsteigen, die die galvanische Abscheidung gleichmäßig über 1.350 mm Breite liefern kann. Der Kapitalaufwand übersteigt 100 Millionen USD pro mehrstufigem Walzwerk und fördert ein Oligopol unter japanischen und europäischen Herstellern, die 28–35 USD/kg für ultraglatte Varianten verlangen können. Im Gegensatz dazu stieg Chinas galvanisch abgeschiedene Kapazität bis 2024 auf 600.000 t/Jahr an und löste Preiskriege bei Standard-8-µm-Güten aus.

Galvanische Abscheidungsverfahren ermöglichen einen höheren Durchsatz und ein geringeres Mikrorissrisiko unterhalb von 5 µm Dicke – ein Vorteil, da der Markt für hochwertige Kupferfolie auf energiedichte Zellen umschwenkt. Unterdessen treiben 5G- und KI-Leiterplatten Vorabbestellungen von gewalzten Folienkontingenten 12 Monate im Voraus an und schaffen duale Lieferketten. Integrierte Walzfolienhütten integrieren sich vorwärts in Laminate, während auf galvanische Abscheidung spezialisierte Unternehmen sich in der Nähe von Gigafabriken ansiedeln, um Just-in-Time-Lieferungen anzubieten. Diese divergierenden Modelle veranschaulichen, wie der Markt für hochwertige Kupferfolie sich weiter aufteilt.

Nach Anwendung:

Leiterplatten dominieren den Umsatz, Batterien liefern WachstumLeiterplatten machten 2025 56,02 % des Umsatzes aus, was die fest verankerte Nachfrage in Smartphones, Fahrzeug-ADAS und industriellen Steuerungen widerspiegelt. Batterien verzeichnen jedoch bis 2031 eine CAGR von 14,18 %, da die EV-Durchdringung steigt und netzmaßstäbliche Speicherung zunimmt. Auch die Leiterplattennachfrage spaltet sich: Handelsübliche Starrleiterplatten schreiben nun dünnere, kostengünstigere Folien vor, während KI-Server und 5G-Basisstationen gewalzte Folie zum Preis von 28–35 USD/kg benötigen. Der Auftragsrückstand bei Rogers Corporations RO4000-Substrat verdeutlicht die Anspannung, da sich die Lieferzeiten auf 26 Wochen ausgedehnt haben.

Batteriestromsammler konvergieren auf 6 µm galvanisch abgeschiedene Folie mit 99,99 % Reinheit und ≥ 350 MPa Zugfestigkeit, um ≥ 2.000 Zyklen zu liefern. Solar- und alternative Energieanwendungen, wie CIGS-Dünnschicht- und Tandem-Perowskit-Module, erfordern oxidationsbeständige Folien, die Rückschmelztemperaturen von 150–180 °C standhalten, und schaffen damit eine Nischenumsatzquelle. ISO-13485-qualifizierte Medizinalfolien genießen Preisabschirmung, da die Qualifikation bis zu 24 Monate in Anspruch nehmen kann. Sonstige Verwendungen – RFID, EMI-Abschirmung, Dekorlaminate – wachsen langsam, gleichen aber die Zyklizität aus und verstärken das diversifizierte, sich jedoch wandelnde Profil des Marktes für hochwertige Kupferfolie.

Geografische Analyse

APAC-Markt für hochwertige Kupferfolie

Asien-Pazifik erwirtschaftete 69,60 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einem CAGR von 6,72 % prognostiziert, gestützt durch Chinas großen Produktionsanteil und Südkoreas Expertise im Sub-6-µm-Bereich. Chinas GB-Norm vom Juli 2026 erzwingt technische Aufrüstungen oder Marktaustritte, was Massenproduzenten unter Druck setzt, aber die Realisierung von Premiumpreisen unterstützt. Südkoreas SKC, Solus Advanced Materials und LS MTRON bauen Kapazitäten in Polen und Malaysia aus, um EU- und ASEAN-Gigafabriken zu beliefern, während japanische Akteure die Qualität in den Nischen für hochreine und gewalzte Folien priorisieren.

Markt für hochwertige Kupferfolie in Nordamerika und Europa

Nordamerika und Europa setzen auf Lokalisierung. Die Marktgröße für hochwertige Kupferfolie in Nordamerika wird sich ausweiten, da der Inflation Reduction Act Investitionen in Gigafabriken ankurbelt. Im Jahr 2025 existierten jedoch lediglich 18.000 Tonnen pro Jahr an regionaler galvanisch abgeschiedener Kapazität, was Importe mit Kostenaufschlägen von 12–15 % erforderlich macht, bis neue Produktionslinien in Mexiko und Ungarn in Betrieb gehen. Europas Batterieverordnung schreibt Anforderungen an den Recyclinganteil vor, die eine gemeinsam angesiedelte Wiederverwertung begünstigen und Investitionen von Redwood Materials und Umicore anziehen.

Markt für hochwertige Kupferfolie in Südamerika und MEA

Südamerika, der Nahe Osten und Afrika bleiben importabhängig. Brasilien kauft jährlich etwa 10.000 Tonnen Kupferfolie für Unterhaltungselektronik, während Saudi-Arabiens Vision 2030 den Aufbau von Rechenzentren stimuliert, die Hochfrequenzlaminate erfordern. Südafrikas Bergbaubasis bietet Konzentrate, doch der Region fehlt es an Folienherstellung, was auf künftige Halbfertigprodukt-Exportmodelle hindeutet, sofern südafrikanische Batterieverbünde entstehen.

Wettbewerbslandschaft

Die Branche für hochwertige Kupferfolie ist mäßig konzentriert: Die zehn größten Hersteller kontrollierten 2025 rund 57 % der Kapazität. Das Angebot an gewalzter Folie ist quasi-oligopolistisch, da nur japanische, europäische und nordamerikanische Hütten Präzisionswalzen besitzen, die eine Rauheit unter 0,4 µm erreichen, während Chinas galvanisch abgeschiedenes Segment mit 600.000 t/Jahr fragmentiert und preisintensiv ist. Etablierte Unternehmen verfolgen drei Taktiken: Erstens vertikale Integration in Laminate, um Leiterplattensubstrat-Aufschläge abzuschöpfen. Zweitens gemeinsame Ansiedlung mit Gigafabriken für Just-in-Time-Service und Logistikersparnisse. Drittens Rückwärtsintegration in das Recycling zur Absicherung der Kupferpreisvolatilität.

Patentanmeldungen für galvanische Abscheidung unter 6 µm und Umkehrbehandlungschemikalien stiegen 2024–2025 um 22 %, angeführt von koreanischen und japanischen Anmeldern[2]Weltorganisation für geistiges Eigentum, „Kupferfolien-Patenttrends 2025”, wipo.int. Weißraum-Chancen umfassen medizinische Flexschaltungen, die eine ISO-13485-Zertifizierung erfordern, sowie photovoltaische Verbinder für Tandem-Perowskite, die neuartige Legierungen für Stabilität bei 150–180 °C erfordern. Regional bauen SKC und Solus 25.000 t/Jahr in Polen auf, Furukawa Electric und Panasonic sicherten einen Fünfjahresvertrag für gewalzte Folie für 800G-Switches, und Redwood Materials kooperierte mit Ford in einem 50-GWh-Recycling-Gemeinschaftsunternehmen. Natriumionenbatterien bedrohen eine Verdrängung von 3–5 %, da Aluminium Kupfer ersetzt; daher entwickeln etablierte Unternehmen Folien unter 3 µm für Lithium-Metallanoden in Festkörperzellen, was die dynamische Natur des Marktes für hochwertige Kupferfolie unterstreicht.

Marktführer für hochwertige Kupferfolie

SKC

Nuode New Materials Co Ltd

Lotte Energy Materials

JX Advanced Metals Corporation

Mitsui Kinzoku Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für hochwertige Kupferfolie

- Chang Chun Petrochemical Co. Ltd

- Co-Tech Development Corporation

- Doosan Corporation Electro-Materials.

- FUKUDA METAL FOIL & POWDER CO., LTD.

- Furukawa Electric Co., Ltd

- JX Advanced Metals Corporation

- Kingboard Holdings

- Londian Wason (Shenzhen) Holdings Group Co., Ltd.

- Lotte Energy Materials

- LS MTRON LTD.

- Mitsui Kinzoku Co., Ltd.

- NAN YA PLASTICS CORPORATION

- Nuode New Materials Co Ltd

- SKC

- Solus Advanced Materials

- Sumitomo Metal Mining Co., Ltd.

- Targray Technology International

- UACJ Foil Corporation

- Wieland

Analyse der Unternehmen im Markt für hochwertige Kupferfolie lesen

Jüngste Branchenentwicklungen im Markt für hochwertige Kupferfolie

- August 2025: Lotte Energy Material führte „HiSTEP” ein, die erste hybride Hochleistungsproduktmarke in Südkoreas Kupferfolieindustrie. Diese Markteinführung markierte einen bedeutenden Meilenstein im koreanischen Kupferfoliesektor.

- Juli 2024: Solus Advanced Materials nahm die Massenproduktion von Kupferfolie für nächstgenerations-KI-Beschleuniger auf, die von einem führenden nordamerikanischen GPU-Unternehmen entwickelt wurden. Diese Leistung markiert das erste Mal, dass ein koreanisches Unternehmen eine Produktgenehmigung erhalten und die Massenproduktion von Kupferfolie für KI-Beschleuniger aufgenommen hat.

Globaler Berichtsumfang des Marktes für hochwertige Kupferfolie

Kupfer höchster Reinheit, das in Anwendungen wie Leiterplatten, Lithium-Ionen-Batterien, photovoltaischen Anoden, medizinischen Geräten, Haushaltsgeräten, Luft- und Raumfahrt sowie militärischer Ausrüstung eingesetzt wird, wird als hochwertiges Kupfer bezeichnet. Hochwertige Kupferfolie ist ein ultradünnes, hochreines und mechanisch stabiles Kupfermaterial, das für fortschrittliche Elektronik – einschließlich 5G, KI, Batterien, flexible Leiterplatten – unverzichtbar ist und hervorragende elektrische Leitfähigkeit, Gleichmäßigkeit und Zuverlässigkeit bietet.

Der Markt für hochwertige Kupferfolie ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in gewalzte Kupferfolie und galvanisch abgeschiedene (ED) Kupferfolie unterteilt. Nach Anwendung ist der Markt in Leiterplatten, Batterien, Solar- und alternative Energie, Haushaltsgeräte, Medizin und Sonstiges unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für hochwertige Kupferfolie in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

Überblick über die Segmentierung

| Gewalzte Kupferfolie |

| Galvanisch abgeschiedene (ED) Kupferfolie |

| Leiterplatten |

| Batterien |

| Solar- und alternative Energie |

| Haushaltsgeräte |

| Medizin |

| Sonstiges |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gewalzte Kupferfolie | |

| Galvanisch abgeschiedene (ED) Kupferfolie | ||

| Nach Anwendung | Leiterplatten | |

| Batterien | ||

| Solar- und alternative Energie | ||

| Haushaltsgeräte | ||

| Medizin | ||

| Sonstiges | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für hochwertige Kupferfolie im Jahr 2026?

Die Marktgröße für hochwertige Kupferfolie beläuft sich 2026 auf 1,16 Milliarden USD und wird bis 2031 voraussichtlich 1,58 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Gewalzte Kupferfolie führte mit 59,67 % des Umsatzes im Jahr 2025 aufgrund ihrer ultraflachen Oberfläche, die von Hochfrequenz-Leiterplatten gefordert wird.

Was ist die am schnellsten wachsende Anwendung bis 2031?

Batterien wachsen mit einer CAGR von 14,18 %, getragen durch steigende EV- und Energiespeicher-Einsätze.

Welche Region weist die höchste Wachstumsrate auf?

Für Asien-Pazifik wird bis 2031 eine CAGR von 6,72 % prognostiziert, da lokalisierte Gigafabriken die Nachfrage nach inländischer Folienversorgung ankurbeln.

Seite zuletzt aktualisiert am: