Platinmetalle Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

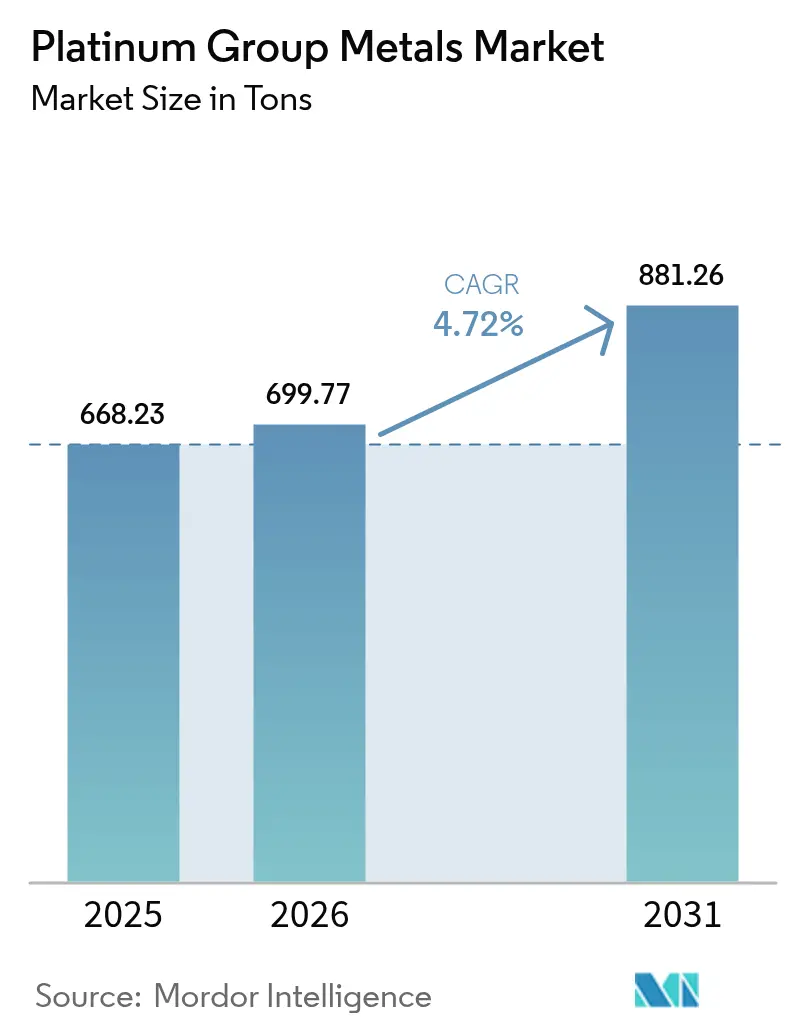

| Marktvolumen (2026) | 699.77 Tonnen |

| Marktvolumen (2031) | 881.26 Tonnen |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Platinmetalle Marktanalyse von Mordor Intelligence

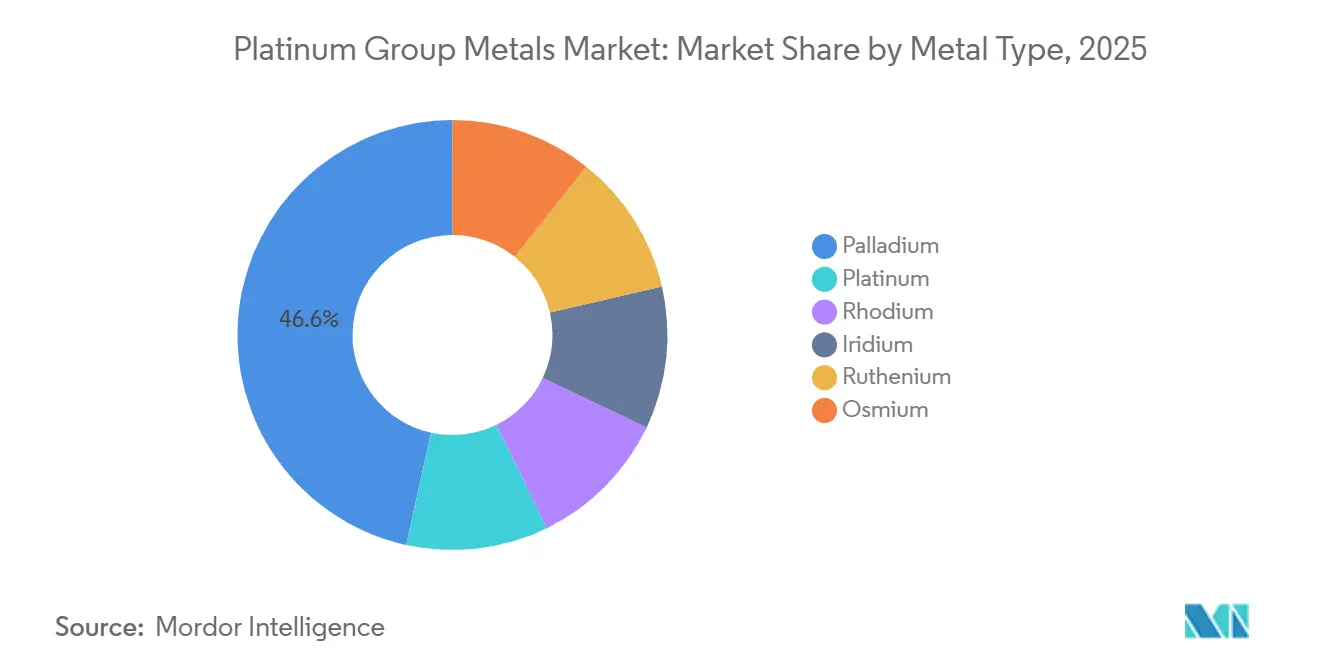

Die Größe des Platinmetalle Marktes wurde im Jahr 2025 auf 668,23 Tonnen geschätzt und wird voraussichtlich von 699,77 Tonnen im Jahr 2026 auf 881,26 Tonnen bis 2031 wachsen, bei einem CAGR von 4,72 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich zunehmend von herkömmlichen Autokatalysatoren hin zu kohlenstoffarmen Technologien, insbesondere der Wasserstoffinfrastruktur, während fortschrittliche Elektronik neue Anwendungsfälle für Ruthenium und Iridium erschließt. Der Palladiumanteil von 46,55 % im Jahr 2025 geht zurück, da Hersteller von Benzinfahrzeugen platinreiche Katalysatoren entwickeln, während der CAGR von 8,92 % bei Iridium das Wachstum von Protonenaustauschmembran (PEM)-Elektrolyseuren in Nordamerika und Europa widerspiegelt. Die Rhodium- und Rutheniumpreise bleiben volatil, weshalb Erstausrüster (OEMs) kürzere Abnahmeverträge abschließen, um das Risiko abzusichern. Die Recyclingwirtschaft verschärft die Kostenkurve; Sekundärmaterial deckt bereits 57 % der Nachfrage der Europäischen Union und soll bis 2031 mehr als ein Drittel des globalen Angebots ausmachen.

Wichtigste Erkenntnisse des Berichts

- Nach Metalltyp führte Palladium im Jahr 2025 mit einem Umsatzanteil von 46,55 %, während Iridium bis 2031 voraussichtlich mit einem CAGR von 8,92 % wachsen wird.

- Nach Anwendung hielt Schmuck im Jahr 2025 einen Anteil von 28,75 % an der Marktgröße der Platinmetalle, während Brennstoffzellen bis 2031 mit einem CAGR von 28,47 % wachsen.

- Nach Quelle lieferte der Primärbergbau im Jahr 2025 71,40 % des Volumens; das sekundäre Recycling ist mit einem CAGR von 7,08 % bis 2031 die am schnellsten wachsende Quelle.

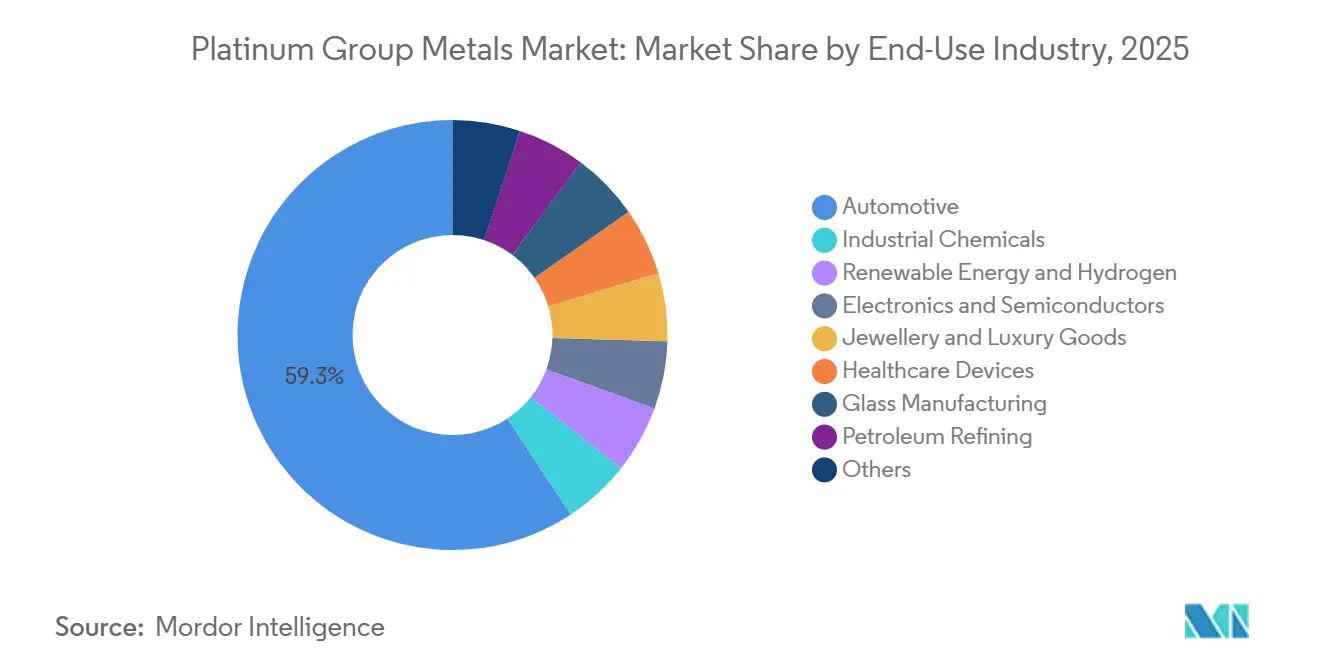

- Nach Endverbrauchsbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 59,25 % an der Marktgröße der Platinmetalle; Anwendungen im Bereich erneuerbare Energien und Wasserstoff werden zwischen 2026 und 2031 mit einem CAGR von 9,32 % wachsen.

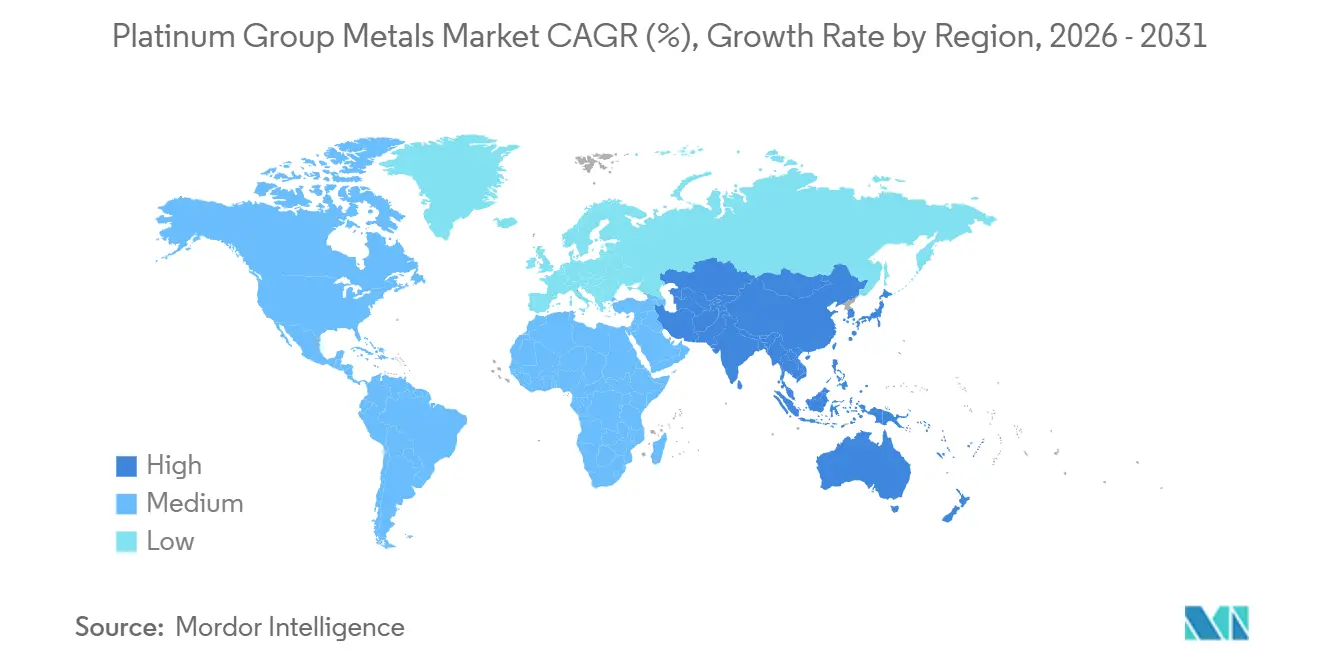

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 51,60 % und wird voraussichtlich bis 2031 mit einem CAGR von 5,03 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Platinmetalle Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Autokatalysatoren in Fahrzeugen mit Verbrennungsmotor in Schwellenmärkten | +1.2% | Asien-Pazifik (Indien, ASEAN), Südamerika (Brasilien, Argentinien) | Mittelfristig (2–4 Jahre) |

| Ausbau von PEM-Elektrolyseuren in Nordamerika und EU-Wasserstoffzentren | +1.8% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Boom bei der IC-Substratbeschichtung in der Hochleistungselektronik (Schwerpunkt Ruthenium) | +0.9% | Global, konzentriert in Asien-Pazifik Halbleiterzentren | Mittelfristig (2–4 Jahre) |

| Doppelmetall-Aufschwung durch Pd-zu-Pt-Katalysatorsubstitution | +0.6% | Global, am stärksten in der Automobilindustrie Nordamerikas und Europas | Kurzfristig (≤2 Jahre) |

| Platinbasierte Ammoniakspaltlösungen für maritime E-Kraftstoffe | +0.4% | Europa, Asien-Pazifik Schifffahrtskorridore | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Autokatalysatoren in Fahrzeugen mit Verbrennungsmotor in Schwellenmärkten

Indien produzierte im Jahr 2024 4,2 Millionen Personenkraftwagen, und die BS-VI Phase-2-Vorschriften erhöhten die Platinmetallbeladungen um mehr als 60 % pro Einheit, um strenge Stickoxidgrenzwerte zu erfüllen[1]Internationaler Rat für sauberen Verkehr, "Globale Fahrzeugemissionsstandards," theicct.org. Thailand, Indonesien und Vietnam montierten zusammen im Jahr 2024 rund 4 Millionen Fahrzeuge, und Flex-Fuel-Autos in Brasilien erhielten rhodiumreiche Katalysatoren, um höheren Verbrennungstemperaturen standzuhalten. Mexikos Produktion von 3,5 Millionen Einheiten für den US-Export unterliegt den Tier-3-Bin-70-Vorschriften, die eine Überspezifikation des Metallgehalts begünstigen. Der Internationale Rat für sauberen Verkehr erwartet zwischen 2026 und 2031 12 Millionen zusätzliche Pkw-Verkäufe in Schwellenmärkten, wobei Verbrennungsmotoren in preissensiblen Segmenten noch immer einen Anteil von mehr als 70 % halten.

Ausbau von PEM-Elektrolyseuren in Wasserstoffzentren

Die Platinnachfrage für Wasserstoff stieg von 40.000 Unzen im Jahr 2023 auf voraussichtlich 476.000 Unzen bis 2028, wobei PEM-Systeme den größten Teil des Anstiegs ausmachen. Das US-Inflationsreduzierungsgesetz stellte 7 Milliarden USD für regionale Zentren bereit, die bis 2027 200–250 g Platin und 15–20 g Iridium pro MW verbrauchen werden. Das europäische Fit-for-55-Paket zielt auf 10 Millionen Tonnen erneuerbaren Wasserstoff bis 2030 ab, doch die Iridiumknappheit könnte die PEM-Kapazität auf etwa 45 GW begrenzen, sofern keine alternativen Elektrolysetechnologien skaliert werden.

Boom bei der IC-Substratbeschichtung in der fortschrittlichen Elektronik

Applied Materials und imec zeigten im Jahr 2024, dass Rutheniumschichten den Widerstand-Kapazitäts-Wert in Sub-5-nm-Verbindungen um bis zu 71 % verbessern, was eine Rutheniumachfrage von 18–22 Tonnen bis 2026 erschließt, da TSMC und Samsung auf 3-nm-Logik umsteigen[2]Applied Materials, "Ruthenium-Barrieren für fortschrittliche Knoten," appliedmaterials.com. Die Austrittsarbeit von 4,7 eV bei Ruthenium reduziert die Leckage um 40 % gegenüber Kobalt, was für leistungsdichte Chiplet-Designs entscheidend ist. Festplattenlaufwerke setzten jährlich 8–10 Tonnen Platin frei, als die Lieferungen zurückgingen, und Halbleiterfabriken absorbierten das freigesetzte Metall ohne Versorgungsengpässe.

Doppelmetall-Aufschwung durch Pd-zu-Pt-Katalysatorsubstitution

Der Preisverfall von Palladium von 3.000 USD/Unze im Jahr 2022 auf 1.000 USD/Unze im Jahr 2024 löste eine Umstellung von 540.000–700.000 Unzen auf platinreiche Katalysatoren aus. Weitere Substitutionen werden bis zu den Modelljahrauffrischungen 2027–2028 moderat bleiben, da Formulierungen zwei Jahre vor der Markteinführung eingefroren werden. Dieseloxidationskatalysatoren sind bereits platinreich, und die verzögerten Euro-7-Vorschriften werden die Metallbeladungen ab 2027 um weitere 10–15 % erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Preisvolatilität bei Platinmetallen, die OEM-Abnahmeverträge einschränkt | -0.8% | Global, besonders ausgeprägt in der Automobil- und Elektronikindustrie | Kurzfristig (≤2 Jahre) |

| Zunehmende Energie- und Wasserintensität der Tiefsohlengruben in Südafrika | -1.1% | Südafrika, Ausstrahlungseffekte auf das globale Angebot | Mittelfristig (2–4 Jahre) |

| Wachstum des geschlossenen Recyclingkreislaufs, das die Nachfrage nach Primärmetallen reduziert | -0.7% | Europa, Nordamerika, Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Preisvolatilität bei Platinmetallen, die OEM-Verträge einschränkt

Rhodium fiel um 85 % von 29.800 USD/Unze im Jahr 2021 auf 4.500 USD/Unze im Jahr 2024, was die Margen der Erstlieferanten bei Fälligkeit von Festverträgen um bis zu 500 Basispunkte drückte. Die innerjahrlichen Schwankungen von 40 % bei Palladium zwangen japanische und deutsche Automobilhersteller, ihre Absicherungshorizonte auf sechs bis neun Monate zu verkürzen und das Lagerrisiko auf Raffinerien zu verlagern. Iridium verfügt über keine tiefe Terminkurve, sodass die Preisfindung von dünnen bilateralen Geschäften abhängt, was langfristige Kapazitätsinvestitionen abschreckt.

Zunehmende Energie- und Wasserintensität der südafrikanischen Gruben

Sibanye-Stillwater, Impala Platinum und Anglo American Platinum verzeichneten im Jahr 2024 einen Produktionsrückgang von 11–14 %, da Schächte auf über 3 km Tiefe abstiegen, wo die Kühlung bis zu 30 % der Betriebskosten ausmacht. Der Tarifanstieg von Eskom um 12,74 %, Stromausfälle und Wasserdefizite im Bushveld-Komplex erhöhten die Barkosten um 80–120 USD/Unze. Simbabwe fügte im Jahr 2024 450.000 Unzen hinzu, doch Logistikengpässe begrenzen die Fähigkeit, südafrikanische Rückgänge auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metalltyp: Iridium führt das Wachstum an, da sich die Elektrolyseökonomie verschärft

Der CAGR von 8,92 % bei Iridium macht es zum am schnellsten wachsenden Element im Platinmetalle Markt, obwohl es im Jahr 2025 nur 3–4 Tonnen ausmachte. PEM-Elektrolyseurhersteller reduzieren die Beschichtungsdicke von 3 µm auf 1 µm, was die Iridiumintensität halbiert, während dennoch mehr Tonnage als die Ausgangsbasis von 2023 benötigt wird. Der Palladiumanteil von 46,55 % geht zurück, da die Verkäufe von Batterieelektrofahrzeugen in China steigen und die Substitution durch Platin auf US-amerikanischen und europäischen Benzinplattformen zunimmt. Die Volatilität von Rhodium veranlasst OEMs, Palladium-Rhodium-Mischungen zu entwickeln, die 5–8 % Umwandlungseffizienz gegen Kostenprediktabilität eintauschen. Der Einsatz von Ruthenium in Sub-5-nm-Verbindungen erhöht die jährliche Nachfrage um 10–12 Tonnen, während Osmium eine Nische unter 500 kg bleibt. Insgesamt verteilen diese Verschiebungen den Marktanteil der Platinmetalle hin zu einem diversifizierteren Mix.

Nach Anwendung: Brennstoffzellen steigen stark an, während Schmuck stagniert

Brennstoffzellen werden voraussichtlich mit einem CAGR von 28,47 % wachsen und könnten bis 2031 mehr als 10 % der Marktgröße der Platinmetalle ausmachen, da Toyota, Hyundai und chinesische Lkw-Hersteller PEM-Antriebsstränge und Notstromsysteme für Rechenzentren einführen. Schmuck mit einem Anteil von 28,75 % im Jahr 2025 stagniert, da chinesische und indische Verbraucher auf Gold und synthetische Alternativen umsteigen, wenn Platin die Marke von 1.000 USD/Unze überschreitet. Autokatalysatoren dominieren weiterhin das Volumen, aber ihr Anteil sinkt, da Batterieelektromodelle bis 2026 in wichtigen Märkten ein Viertel der Neuwagenkäufe ausmachen. Elektronik gewinnt durch Rutheniumverbindungen inkrementellen Auftrieb, während medizinische und chemische Katalysatoren eine stabile Basisnachfrage liefern.

Nach Quelle: Sekundäres Recycling gewinnt an Bedeutung, während die Primärproduktion stagniert

Primäre Bergwerke lieferten im Jahr 2025 71,40 % der Tonnage, aber sekundäre Ströme wachsen jährlich um 7,08 %, angetrieben durch obligatorische EU-Rücknahmepflichten, das 300.000-Einheiten-Werk von Johnson Matthey in Großbritannien und US-amerikanische Autokatalysator-Rohstoffe, die durch das neue Montana-Gemeinschaftsunternehmen zwischen Sibanye-Stillwater und Glencore erfasst werden. Chinas alternder Fahrzeugbestand wird nach 2027 jährlich 180.000–220.000 Unzen an rückgewinnbaren Metallen hinzufügen. Kostensteigerungen im Tiefsohlenbereich und Stromausfälle in Südafrika machen Recycling zum kostengünstigen Schwingungslieferanten im Platinmetalle Markt.

Nach Endverbrauchsbranche: Automobilindustrie dominiert, erneuerbare Energien steigen stark an

Die Automobilindustrie machte im Jahr 2025 59,25 % des Endverbrauchsvolumens aus, doch erneuerbare Energien und Wasserstoff werden bis 2031 mit 9,32 % wachsen, da Protonenaustauschmembran-Elektrolyseure politische Verpflichtungen in Gigawatt-Installationen umwandeln und Brennstoffzellenfahrzeuge über Nischenanwendungen hinaus expandieren. Elektronik absorbiert nun den inkrementellen Rutheniumfluss, während Industriechemikalien und Glas als langsam wachsende Säulen fungieren. Die Schwäche bei Schmuck und die Stagnation bei der Raffination schaffen eine zukünftige Landschaft, in der Wasserstoffwertschöpfungsketten, Rechenzentren und das Gesundheitswesen einen höheren Anteil an der Marktgröße der Platinmetalle einnehmen.

Geografische Analyse

Asien-Pazifik hält 51,60 % des Volumens im Platinmetalle Markt und wird voraussichtlich jährlich um 5,03 % wachsen. Indiens BS-VI-Phase-2-Standards, die Fahrzeugmontagebasis von 4 Millionen Einheiten in ASEAN und die Halbleitererweiterungen Südkoreas stützen die Nachfrage. Nordamerika nutzt 7 Milliarden USD an Anreizen für Wasserstoffzentren und produziert 10,5 Millionen Leichtfahrzeuge, die hohe Katalysatorbeladungen aufweisen, um die Tier-3-Standards zu erfüllen. Europas Fit-for-55-Plan und die verschobenen Euro-7-Vorschriften erhöhen sowohl die Wasserstoff- als auch die Autokatalysatoranforderungen, doch Recycling deckt bereits 57 % des Bedarfs. Südafrika liefert mehr als 70 % des weltweiten Platins, aber Strom-, Wasser- und Tiefenprobleme reduzierten die Produktion im Jahr 2024 um zweistellige Prozentsätze, während Simbabwes inkrementelle 450.000 Unzen die Verluste nicht vollständig ausgleichen können. Diese Dynamiken halten die regionalen Angebots-Nachfrage-Bilanzen eng und unterstreichen den strategischen Wert des Recyclings im Platinmetalle Markt.

Wettbewerbslandschaft

Der Platinmetalle Markt ist stark konsolidiert. Vertikale Integration schützt Bergbauunternehmen wie Sibanye-Stillwater, das südafrikanische Schächte mit der Raffination in Montana verbindet. Technologieführerschaft, iridiumsparende Beschichtungen, mechanochemisches Recycling und Ruthenium-Verbindungs-IP definieren die Wertschöpfung, während der Platinmetalle Markt in Richtung Wasserstoff und Elektronik übergeht. Patentanmeldungen für iridiumfreie Anoden und Rutheniumbarrieren stiegen in den Jahren 2024–2025 stark an, was auf versorgungsknappe Metalle als Forschungs- und Entwicklungsschwerpunkte hinweist. Start-ups, die sich auf plasmagestützte Raffination und Niedrigtemperaturlaugung konzentrieren, zielen darauf ab, die Verarbeitungsgebühren etablierter Anbieter zu unterbieten, was den Wettbewerb im nachgelagerten Bereich intensiviert.

Marktführer der Platinmetalle Branche

Anglo American plc

Norilsk Nickel

Impala Platinum Holdings Ltd

Sibanye-Stillwater Limited

Northam Platinum Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Southern Palladium gab bekannt, dass es erwartet, das erste Riff beim Bengwenyama-Platinmetalle-Projekt um 2027 zu erreichen, womit das Eastern-Limb-Vorhaben von der Konzeptphase in die frühe Entwicklungsphase übergeht.

- Oktober 2025: Tharisa Mining veröffentlichte die technischen Details seines Untertage-Erweiterungsprojekts an seiner gleichnamigen Platinmine in Südafrika und schätzte eine anfängliche Investition von 547 Millionen USD über die nächsten 10 Jahre.

Globaler Platinmetalle Markt Berichtsumfang

Platin (Pt), Palladium (Pd), Rhodium (Rh), Ruthenium (Ru), Osmium (Os) und Iridium (Ir) sind die sechs Elemente, die die Platinmetalle (PGM) bilden. Sie werden in verschiedenen Anwendungen eingesetzt, wie Elektronik, Schmuck, der chemischen Industrie und der medizinischen Industrie, unter anderem.

Der Platinmetalle Markt ist nach Metalltyp, Anwendung, Quelle, Endverbrauchsbranche und Geografie segmentiert. Nach Typ ist der Markt in Platin, Palladium, Rhodium, Iridium, Ruthenium und Osmium segmentiert. Nach Anwendung ist der Markt in Autokatalysatoren, Elektrik und Elektronik, Brennstoffzellen, Glas, Keramik und Pigmente, Schmuck, Medizin (Zahnmedizin und Pharmazeutika), chemische Industrie und Sonstige (Luft- und Raumfahrt, Sensoren, Wasser und Forensik) segmentiert. Nach Quelle ist der Markt in Primär (Bergbau) und Recycelt/Sekundär segmentiert. Nach Endverbrauchsbranche ist der Markt in Automobilindustrie, Industriechemikalien, erneuerbare Energien und Wasserstoff, Elektronik und Halbleiter, Schmuck und Luxusgüter, medizinische Geräte, Glasherstellung, Erdölraffination und Sonstige segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Platin |

| Palladium |

| Rhodium |

| Iridium |

| Ruthenium |

| Osmium |

| Autokatalysatoren |

| Elektrik und Elektronik |

| Brennstoffzellen |

| Glas, Keramik und Pigmente |

| Schmuck |

| Medizin (Zahnmedizin und Pharmazeutika) |

| Chemische Industrie |

| Sonstige (Luft- und Raumfahrt, Sensoren, Wasser, Forensik) |

| Primär (Bergbau) |

| Recycelt/Sekundär |

| Automobilindustrie |

| Industriechemikalien |

| Erneuerbare Energien und Wasserstoff |

| Elektronik und Halbleiter |

| Schmuck und Luxusgüter |

| Medizinische Geräte |

| Glasherstellung |

| Erdölraffination |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Metalltyp | Platin | |

| Palladium | ||

| Rhodium | ||

| Iridium | ||

| Ruthenium | ||

| Osmium | ||

| Nach Anwendung | Autokatalysatoren | |

| Elektrik und Elektronik | ||

| Brennstoffzellen | ||

| Glas, Keramik und Pigmente | ||

| Schmuck | ||

| Medizin (Zahnmedizin und Pharmazeutika) | ||

| Chemische Industrie | ||

| Sonstige (Luft- und Raumfahrt, Sensoren, Wasser, Forensik) | ||

| Nach Quelle | Primär (Bergbau) | |

| Recycelt/Sekundär | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Industriechemikalien | ||

| Erneuerbare Energien und Wasserstoff | ||

| Elektronik und Halbleiter | ||

| Schmuck und Luxusgüter | ||

| Medizinische Geräte | ||

| Glasherstellung | ||

| Erdölraffination | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für Platinmetalle im Jahr 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 881,26 Tonnen erreichen, gegenüber 699,77 Tonnen im Jahr 2026, was einem CAGR von 4,72 % entspricht.

Welches Segment erzielt bis 2031 das größte inkrementelle Wachstum?

Brennstoffzellen wachsen mit einem CAGR von 28,47 % und werden zur am schnellsten wachsenden Anwendung, da die Wasserstoffinfrastruktur skaliert.

Warum steigt die Iridiumachfrage so schnell?

PEM-Elektrolyseure für grünen Wasserstoff benötigen iridiumbesch ichtete Anoden, sodass Kapazitätserweiterungen einen CAGR von 8,92 % antreiben.

Wie wird Recycling die zukünftigen Angebotssalden beeinflussen?

Sekundärmaterial wird bis 2031 voraussichtlich 40–45 % der Gesamtnachfrage decken, da die Sammelquoten in der EU und den USA steigen.

Welche Region führt den Verbrauch heute an?

Asien macht 51,60 % des Volumens im Jahr 2025 aus und bleibt während des gesamten Prognosezeitraums der größte regionale Verbraucher.

Seite zuletzt aktualisiert am: