Größe und Marktanteil des China-Kupfermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

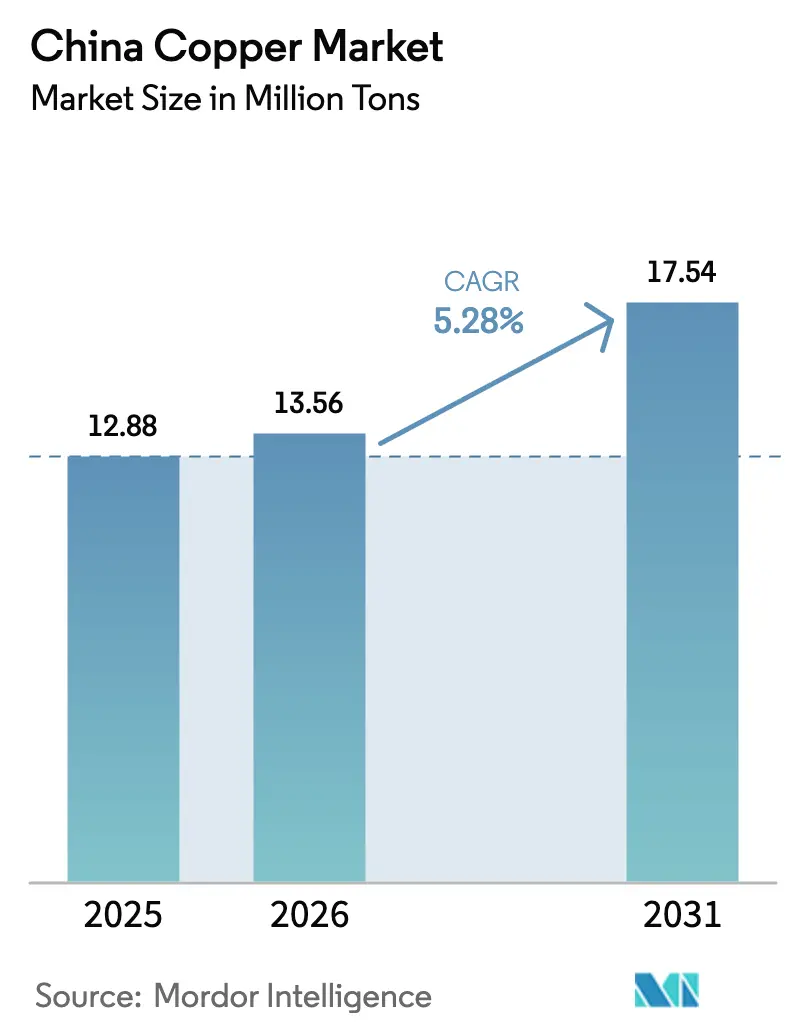

| Marktgröße im Basisjahr (2025) | 12.88 Millionen Tonnen |

| Marktvolumen (2026) | 13.56 Millionen Tonnen |

| Marktvolumen (2031) | 17.54 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des China-Kupfermarkts durch Mordor Intelligence

Die Größe des China-Kupfermarkts wird im Jahr 2026 auf 13,56 Millionen Tonnen geschätzt, gegenüber einem Wert von 12,88 Millionen Tonnen im Jahr 2025, mit Prognosen für 2031, die 17,54 Millionen Tonnen zeigen, und wächst mit einem CAGR von 5,28 % über den Zeitraum 2026–2031. Robuste Ausbauprogramme für erneuerbare Energien, die Modernisierung des Stromnetzes und die Elektrifizierung des Fahrzeugverkehrs verankern diese Expansion. Staatlich unterstützte Investitionen in Ultrahochspannungs-(UHV-)Übertragungsleitungen im Wert von 89 Milliarden USD für das Jahr 2025 leiten Kupfer in die Infrastruktur für Fernübertragungen und schützen den Markt gleichzeitig vor konjunkturellen Schwankungen. Die Nachfrage nimmt auch durch Fertigungszentren für Elektrofahrzeuge (EV) zu, in denen der Aufbau von Batterien, Traktionsmotoren und Ladestationen den Kupferverbrauch intensiviert. Industrielle Automatisierung in Küstenfabriken und die rasante Verbreitung von Rechenzentren, die für künstliche Intelligenz (KI) geeignet sind, verstärken ein Verbrauchsmuster, das weit weniger empfindlich gegenüber traditionellen Baukonjunkturzyklen ist. Auf der Angebotsseite verschieben Kapazitätserweiterungen durch staatseigene Schmelzwerke die Marktmacht, während strengere Emissionsgrenzwerte die Betriebsmargen belasten.

Wesentliche Erkenntnisse des Berichts

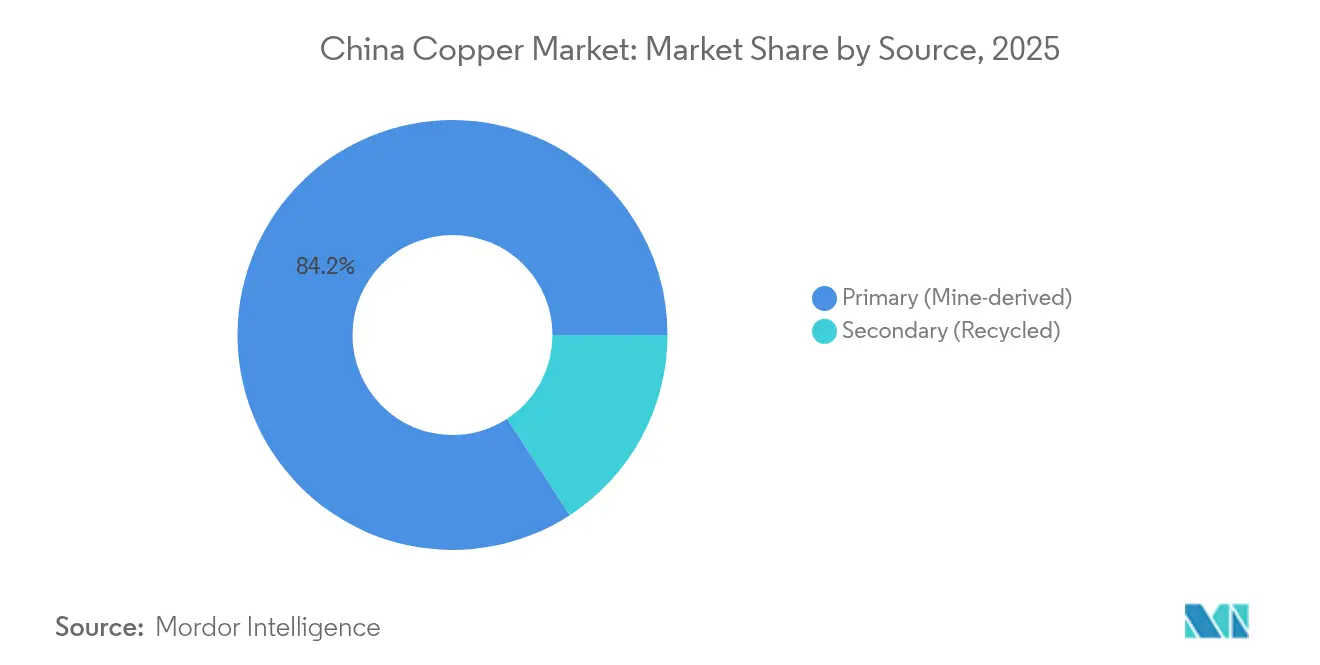

- Nach Quelle behielt Primärkupfer im Jahr 2025 einen Marktanteil von 84,19 % am China-Kupfermarkt. Sekundärkupfer wird jedoch bis 2031 mit dem höchsten CAGR von 6,35 % expandieren.

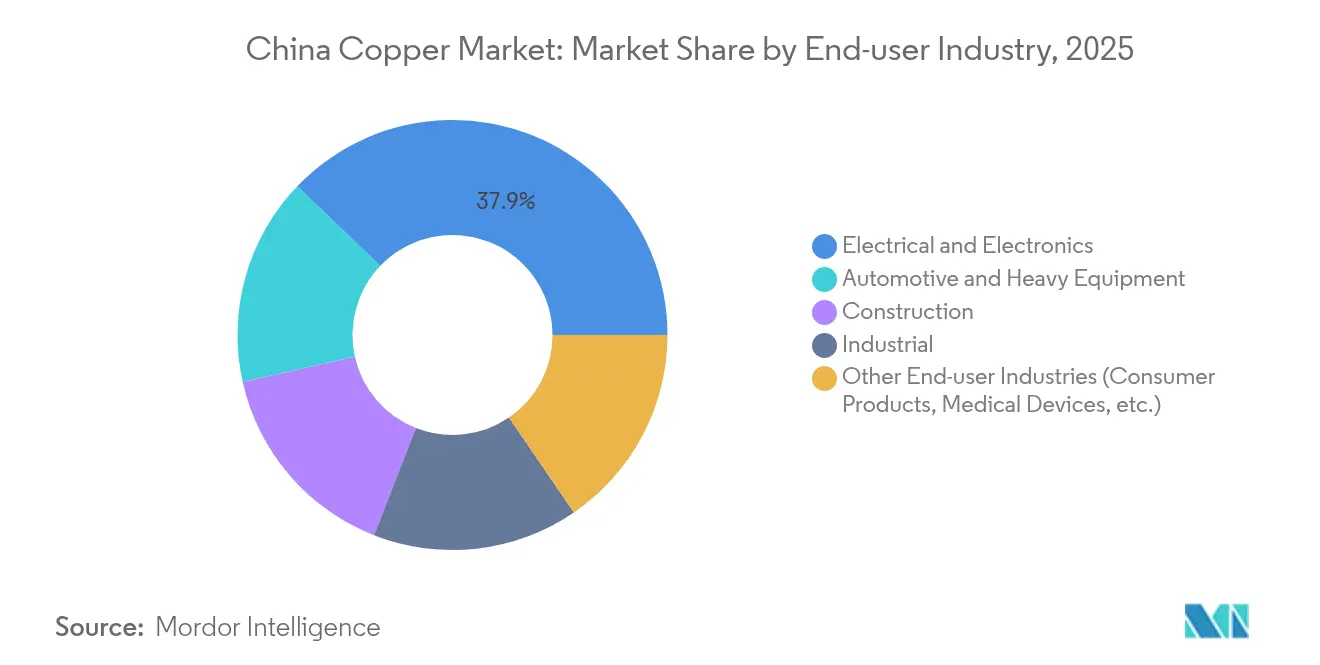

- Nach Endverbrauchsbranche erfasste Elektrik und Elektronik im Jahr 2025 einen Marktanteil von 37,85 % am China-Kupfermarkt. Automobil und Schwermaschinenbau hingegen wird im Zeitraum 2026 bis 2031 das höchste Wachstum mit einem CAGR von 6,59 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des China-Kupfermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus erneuerbaren Energien und Netzausbau | +1.8% | Nationaler Schwerpunkt, westliche Erneuerbare-Energie-Standorte | Langfristig (≥ 4 Jahre) |

| Schneller Aufbau der inländischen Elektrofahrzeug- und Batterieproduktion | +1.5% | Küstenproduktionszentren, landesweite Einführung | Mittelfristig (2–4 Jahre) |

| Beschleunigter Einsatz von KI-fähigen Rechenzentren | +0.9% | Östliche Wirtschaftskorridore, Cluster in Städten der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter Infrastrukturausbau in der Westregion | +0.7% | Westliche Provinzen, Korridore der Belt-and-Road-Initiative | Langfristig (≥ 4 Jahre) |

| Aufstockung der Smart-Factory-Automatisierung in Küstenprovinzen | +0.6% | Fertigungszonen Guangdong, Jiangsu, Zhejiang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus erneuerbaren Energien und Netzausbau

Eine landesweite Hinwendung zur Erzeugung von sauberer Energie stellt Kupfer in den Mittelpunkt des Ausbaus der elektrischen Infrastruktur Chinas. Jeder Kilometer einer neuen Ultrahochspannungs-(UHV-)Leitung bindet etwa 6 Tonnen Raffinadekupfer, und bereits 38 solcher Leitungen waren bis April 2024 in Betrieb und verbanden die erneuerbaren-energie-reichen westlichen Wüsten mit den Lastverbrauchszentren an der Küste. Allein die laufende Gansu–Zhejiang-±800-kV-Verbindung verbraucht über 14.000 Tonnen Kupfer und überträgt jährlich 36 Milliarden kWh, wovon mehr als die Hälfte aus Wind- und Solaranlagen stammt. Sonnen- und Onshore-Windkapazitäten, die gemeinsam bis 2030 ein Ziel von 1.200 GW anstreben, erfordern kupferintensive Verkabelungen, Wechselrichter, Transformatoren und Schaltanlagen, die weit über klassische Nachfragemodelle hinausgehen. Da Netzinvestitionen durch mehrjährige staatliche Pläne gesichert sind, schützen sie den China-Kupfermarkt vor kurzfristigen Baukonjunktureinbrüchen und verankern gleichzeitig Bodenpreise für Raffinademetall.

Schneller Aufbau der inländischen Elektrofahrzeug- und Batterieproduktion

Batterie-Elektrofahrzeuge benötigen durchschnittlich knapp 70 kg Kupfer pro Einheit, das Kabelstränge, Rotoren und Batteriepack-Verbinder umfasst. Selbst wenn Branchen-Roadmaps die Intensität durch Designeffizienz bis 2030 auf 38 kg halbieren, wird die absolute Tonnage aufgrund der steigenden Produktion weiterhin zunehmen. China produzierte im Jahr 2023 958,7 Millionen Fahrzeuge, ein jährlicher Anstieg von 35,8 %, und baut weiterhin dedizierte Montagelinien in Shanghai, Guangzhou und Changzhou aus. Ladenetze verstärken die Nachfrage: Jedes zusätzliche Megawatt Ladeleistung setzt 20 bis 40 Tonnen Kupfer in Leitern, Schaltanlagen und Wärmemanagementkreisläufen ein. Die vertikale Integration in den Lieferketten der Automobilhersteller stellt sicher, dass ein großer Teil der Kupferbeschaffung und -verarbeitung im Inland verbleibt, was die Sichtbarkeit langfristiger Abnahmevereinbarungen für Schmelzwerke verbessert.

Beschleunigter Einsatz von KI-fähigen Rechenzentren

KI-Arbeitslasten erhöhen die Schwellenwerte für Leistungsdichte und die Kühlkomplexität, was beides die Kupferintensität pro Megawatt IT-Last verstärkt. Der Energieverbrauch chinesischer Rechenzentren erreichte im Jahr 2024 140 Milliarden kWh und könnte sich bis 2035 verdreifachen, was mehr als 2,6 Millionen Tonnen Raffinadekupfer pro Jahr für Servergestelle, Sammelschienen und Kaltwasserkreisläufe impliziert. Große Hyperscaler setzen für kurzreichweitige, latenzsensitive Vermittlung bevorzugt auf Hochstrom-Kupferverbinder statt auf Glasfaser, was die kurzfristigen Bestellungen bei Drahtwalzwerken verstärkt. Die daraus resultierenden Nachfrageknoten entstehen in Jiangsu, Zhejiang und Hebei, wo Grundstücke, Netzzugang und Kaltklimavorteile zusammentreffen und die regionalen Ströme von Raffinademetall umgestalten.

Staatlich geförderter Infrastrukturausbau in der Westregion

Die Westentwicklungsstrategie leitet Kapital in Eisenbahnen, Autobahnen und Industrieparks in Xinjiang, Tibet und der Inneren Mongolei. Projekte entlang des China-Pakistan-Wirtschaftskorridors, die auf 60 Milliarden USD geschätzt werden, umfassen kupferreiche Kraftwerke und Übertragungsanlagen. Jüngste geologische Untersuchungen auf dem Qinghai-Xizang-Plateau haben mehr als 20 Millionen Tonnen Kupferressourcen identifiziert, was eine rasche Elektrifizierung von Bergbaustandorten und den Bau von Transportstraßen vorantreibt, die den lokalen Raffinadekupferverbrauch steigern. Da UHV-Leitungen westliche Erzeuger mit östlichen Verbrauchern verbinden, fließt Kupfer durch ausgedehnte Projektpipelines, die Exploration, Aufbereitung, Verhüttung und Endverarbeitung umspannen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Schwefeldioxid- und Kohlenstoffemissionsgrenzwerte für Schmelzwerke | -1.2% | National, mit starken Auswirkungen auf Industrieprovinzen | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Kupferkonzentratmangel und niedrige TC/RCs | -0.8% | Globale Lieferketten, die inländische Schmelzwerke betreffen | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Aluminiumsubstitution bei 1-kV-Verkabelung | -0.6% | National, mit Schwerpunkt auf Bau- und Elektrosektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Schwefeldioxid- und Kohlenstoffemissionsgrenzwerte für Schmelzwerke

Aktualisierte Umweltstandards beschränken SO₂ auf 6,3 lb/h und verschärfen die Partikel- und Bleibegrenzungen für Primärschmelzwerke, was die Betreiber zwingt, Abgasreiniger und elektrostatische Abscheider zu hohen Kapitalkosten nachzurüsten [1]Federal Register, „Nationale Emissionsstandards für primäre Kupferschmelzwerke”, federalregister.gov. Provinzielle Regulierungsbehörden haben auch die Verwendung von Petrolkoks eingeschränkt, was 12 Millionen Tonnen jährlicher Kraftstoffimporte eliminiert und einen Wechsel zu sauberem Erdgas erzwingt. Einhaltungsfristen von zwei Jahren riskieren kurzfristige Produktionskürzungen bei mittelgroßen Schmelzwerken, was das inländische Kathodangebot genau dann reduziert, wenn der Verbrauch skaliert. Staatliche Quoten für neue Kapazitäten verlangen nun von Antragstellern, Kapitalbeteiligungen an vorgelagerten Bergwerken zu halten, was Projektgenehmigungen verlangsamt und die Marktmacht unter bestehenden staatseigenen Unternehmen konzentriert.

Anhaltender Kupferkonzentratmangel und niedrige TC/RCs

Die globale Konzentratknappheit ließ die Spotbehandlungsgebühren Ende 2024 auf einstellige USD-Beträge pro Tonne sinken, ein Rückgang von 90 % gegenüber den Durchschnittswerten des Vorjahres. Chinesische Schmelzwerkserweiterungen von 1,25 Millionen Tonnen pro Jahr übersteigen das neue Minenangebot, was inländische Raffinerien an ungünstige Benchmark-Verhandlungen mit Lieferanten aus Chile und Peru bindet. Importzölle von 34 % auf ausgewählte US-amerikanische Schrotte schränken die Rohstofffeedstock-Vielfalt weiter ein und machen Raffinerien anfällig für Preisanstiege und Relogistikkosten. Anhaltender Margendruck kann weniger effiziente Konverter stilllegen und zu strukturellen Raffinadekupferdefiziten beitragen, was die ansonsten starke Wachstumsdynamik des China-Kupfermarkts dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Primärdominanz bei gleichzeitiger Sekundärbeschleunigung

Primärkupfer dominierte im Jahr 2025 mit 84,19 % den China-Kupfermarkt, da Schmelzwerke konsistente Erzlieferungen von Jiangxi Copper und Zijin Mining sowie langfristige Abnahmevereinbarungen mit chilenischen und peruanischen Produzenten nutzten. Die Größe des China-Kupfermarkts für Primärmaterial wird voraussichtlich bis 2031 einem CAGR von 5,04 % folgen, unterstützt durch UHV-Netzprojekte und Expansionen von Elektrofahrzeug-(EV-)Batteriefolien. Obwohl kleiner, wird Sekundärkupfer voraussichtlich mit einem CAGR von 6,35 % Marktanteile gewinnen, begünstigt durch eine Zollsenkung auf recyceltes Kupfer auf 0 % im Januar 2025 und stadtweite Schrottsammelpilotkampagnen, die bis 2025 eine jährliche Recyclingproduktion von 400.000 Tonnen anstreben. Wachsende Kreislaufwirtschaftsauflagen und steigender Behandlungskostendruck veranlassen Schmelzwerke, Konzentrate durch Schrott zu ersetzen, sodass Sekundärströme das allgemeine Rohstoffrisiko verringern können. Recyclingunternehmen haben in automatisierte Zerlegelinien investiert, die die Rückgewinnungsraten von Kabelsträngen und Klimaanlagenspulen verbessern und die Qualitätslücke gegenüber Jungfernkathoden verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endverbrauchsbranche: Elektronikvorreiterschaft mit Automobildynamik

Elektrik und Elektronik hielt im Jahr 2025 mit 37,85 % den größten Marktanteil am China-Kupfermarkt, gestützt auf die umfangreiche Montage von Unterhaltungselektronik, die Produktion von Telekommunikationsausrüstung und den Aufbau von Rechenzentren. Das Segmentwachstum wird voraussichtlich mit einem CAGR von 4,05 % zulegen, getragen von steigender Nachfrage nach Kabeln für Serverqualität und Upgrades von Netzrandgeräten. Automobil und Schwermaschinenbau, obwohl kleiner in der Basis, wird voraussichtlich mit einem CAGR von 6,59 % bis 2031 die Vergleichssegmente übertreffen, da reine Elektrofahrzeuge mehr als 60 % des nationalen Automobilabsatzes ausmachen und jede Ladesäule bis zu 8 kg Kupfer in Sammelschienen und Kühlspulen einsetzt. Bauwesen trägt eine stetige Basisnachfrage durch Smart-Metering und die Modernisierung von Aufzügen bei, während industrielle Automatisierung episodische Spitzen hinzufügt, die sich mit Fabrikaufrüstungszyklen synchronisieren. Gemeinsam verstärken diese Verbrauchswege den strukturellen Aufwärtstrend in der Größe des China-Kupfermarkts, auch wenn einzelne Sektoren konjunkturellen Pausen ausgesetzt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Die östlichen Küstenprovinzen Guangdong, Jiangsu und Zhejiang absorbierten 2025 den größten Anteil an Raffinademetall aufgrund exportorientierter Elektronikcluster und gut entwickelter Logistik. Die dem China-Kupfermarkt zugeordnete Größe dieser drei Provinzen überstieg 2026 5,24 Millionen Tonnen, was nahezu 40 % der nationalen Nachfrage entspricht. Peking–Tianjin–Hebei verzeichnet den schnellsten Anstieg mit einem prognostizierten CAGR von 6,84 %, da KI-fähige Rechenzentrumsanlagen rund um Zhangbei und Langfang, die beide mit erneuerbaren Energiekorridoren verbunden sind, rasant zunehmen. Zentrale Provinzen wie Hubei und Hunan dienen als Umschlag- und Verarbeitungszentren und unterstützen Hersteller von Drahtwalzwerken, Legierungsrohren und Transformatoren, die die Küste beliefern. Westchina bringt aufstrebendes Volumen, unterstützt durch ressourcengetriebene Infrastrukturausgaben und die Inbetriebnahme großer Solar-plus-Speicher-Parks. Ultrahochspannungskorridore wie die 2.370 km lange Gansu–Zhejiang-Leitung verbinden die westliche Stromerzeugung mit dem östlichen Verbrauch, fördern die regionale Preiskonvergenz und vertiefen die Kupferströme entlang inländischer Logistikrouten.

Wettbewerbslandschaft

Der China-Kupfermarkt weist eine moderate Konzentration auf. Führende staatseigene Gruppen profitieren von politischer Unterstützung, inländischen Schmelzkapazitäten und dedizierten Erzpipelines. So kontrolliert beispielsweise Jiangxi Copper Corporation eine inländische Bergbau-bis-Raffineriekette mit über 1,2 Millionen Tonnen, während Zijin Mining im Jahr 2024 nach dem Hochfahren der Qulong-Mine und serbischen Akquisitionen 1,01 Millionen Tonnen Kupfer produzierte. CMOC Group weitet sein Auslandsengagement durch den Kauf des ecuadorianischen Cangarejos-Projekts für 420 Millionen USD aus und gewinnt dadurch einen jährlichen Kupferstrom von letztendlich 41 Millionen lb. Private Marktteilnehmer konzentrieren sich auf schrottbasierte Raffination und hochwertige Kupferfolienlinien und sichern sich gegen Konzentratknappheit und regulatorische Hürden ab. Recyclingallianzen zwischen Schmelzwerken und Haushaltsgeräteherstellern illustrieren die vertikale Integration zur Sicherung eines stetigen Schrott-Zuflusses. Grenzüberschreitende Joint Ventures mit Partnern der Belt-and-Road-Initiative setzen sich fort, da chinesische Gruppen ausländische Erzquellen sichern, um inländische Versorgungsdefizite zu puffern.

Marktführer der China-Kupferindustrie

Jiangxi Copper Corporation

Zijin Mining Group Co., Ltd.

CMOC

Tongling Non-ferrous Metals Group Holding Co., Ltd.

Jinchuan Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: China hat gemäß seinem Kupferindstrieplan 2025–2027 die Vorschriften für neue Kupferschmelzwerke verschärft und verlangt von Unternehmen, die Minenversorgung durch Eigentum oder Kapitalbeteiligungen zu sichern. Dieser Schritt soll neue Schmelzwerke auf wenige große chinesische Unternehmen beschränken.

- Januar 2024: Jiangxi Copper Company kündigte an, sein Werk in Nanchang mit der Technologie von Danieli Fröhling zu erweitern und dabei eine Jahreskapazität von 15.000 Tonnen für Kupfer- und Kupferlegierungsprodukte hinzuzufügen. Das Upgrade umfasst ein 20-Walzen-Reversierwalzwerk zum Walzen von Kupfer von 0,8 mm auf 0,03 mm Dicke, das auf Folien- und Dünnbandmärkte abzielt.

Umfang des China-Kupfermarktberichts

Kupfer, ein rötlich-braun gefärbtes Metall, ist vor allem für seine gute elektrische Leitfähigkeit, ausgezeichnete thermische Leitfähigkeit, Korrosionsbeständigkeit, hohe Duktilität, Recyclingfähigkeit und Nichtmagnetizität bekannt. Die kompatiblen Eigenschaften von Kupfer machen es zu einem primären Metall für Kabel und Leitungen in der Elektrik- und Elektronikindustrie.

Der China-Kupfermarkt ist nach Endverbrauchsbranche segmentiert (Automobil und Schwermaschinenbau, Bauwesen, Elektrik und Elektronik, Industrie sowie weitere Endverbrauchsbranchen (Konsumgüter, Medizinprodukte usw.)). Der Bericht deckt die Marktgröße und Prognose für den untersuchten Markt in Bezug auf das Volumen (Tonnen) ab.

| Primär (aus Bergbau gewonnen) |

| Sekundär (recycelt) |

| Automobil und Schwermaschinenbau |

| Bauwesen |

| Elektrik und Elektronik |

| Industrie |

| Weitere Endverbrauchsbranchen (Konsumgüter, Medizinprodukte usw.) |

| Nach Quelle | Primär (aus Bergbau gewonnen) |

| Sekundär (recycelt) | |

| Nach Endverbrauchsbranche | Automobil und Schwermaschinenbau |

| Bauwesen | |

| Elektrik und Elektronik | |

| Industrie | |

| Weitere Endverbrauchsbranchen (Konsumgüter, Medizinprodukte usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China-Kupfermarkt derzeit und welcher CAGR wird prognostiziert?

Der Markt steht bei 13,56 Millionen Tonnen im Jahr 2026 und wird bis 2031 voraussichtlich 17,54 Millionen Tonnen erreichen, was einem CAGR von 5,28 % entspricht.

Welches Endverbrauchssegment hat den größten Anteil an der Kupfernachfrage Chinas?

Elektrik und Elektronik führt mit 37,85 % des nationalen Verbrauchs im Jahr 2025.

Welches Kupferquellensegment wächst am schnellsten?

Sekundär-(recyceltes) Kupfer wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,35 % expandieren.

Wie wirkt sich Chinas Ausbau erneuerbarer Energien auf den Kupferverbrauch aus?

Jeder Kilometer UHV-Übertragungsleitung bindet 6 Tonnen Kupfer, und Netzprojekte, die mit dem Ziel von 1.200 GW Wind- plus Solarkapazität verbunden sind, untermauern die langfristige Nachfrage.

Welche angebotsseitigen Einschränkungen könnten die Kupferverfügbarkeit in China begrenzen?

Strenge Schwefeldioxid- und Kohlenstoffemissionsgrenzwerte für Schmelzwerke sowie ein globaler Konzentratmangel, der die Behandlungsgebühren auf einstellige USD-Beträge gedrückt hat, belasten beide die inländische Produktion.

Seite zuletzt aktualisiert am: