Marktgröße und Marktanteil für hermetische Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

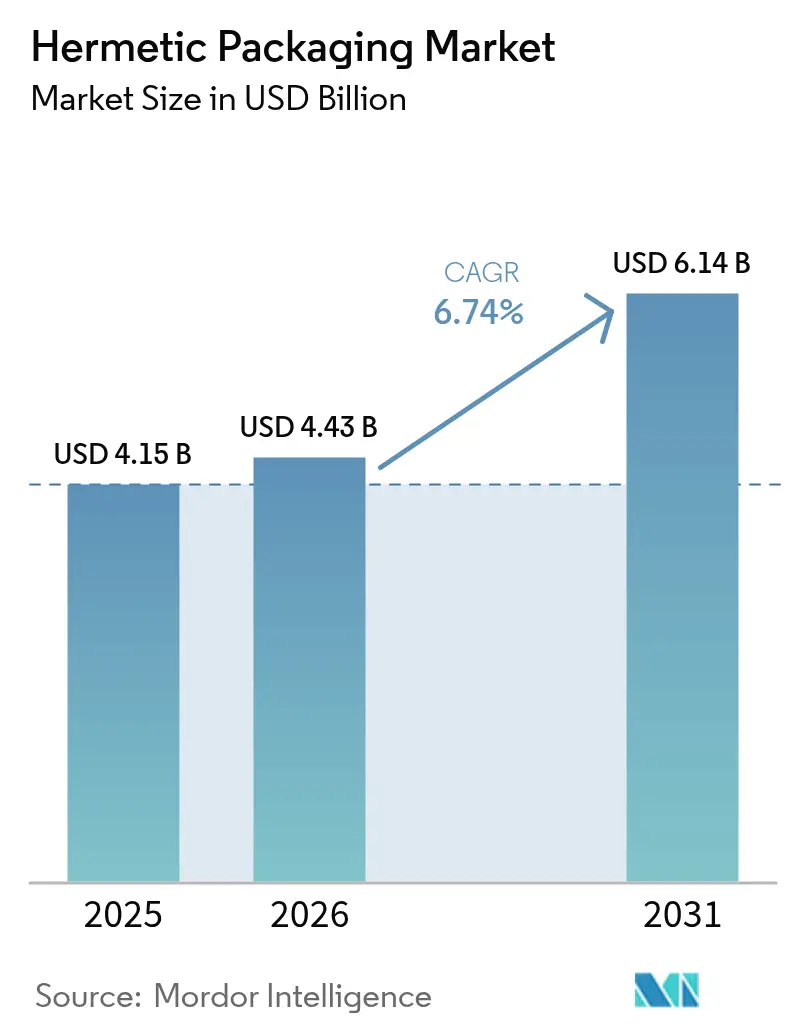

| Marktgröße (2026) | 4.43 Milliarden US-Dollar |

| Marktgröße (2031) | 6.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hermetische Verpackungen von Mordor Intelligence

Die Marktgröße für hermetische Verpackungen wurde im Jahr 2025 auf USD 4,15 Milliarden bewertet und wird voraussichtlich von USD 4,43 Milliarden im Jahr 2026 auf USD 6,14 Milliarden bis 2031 wachsen, bei einer CAGR von 6,74 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach fehlertoleranter Elektronik bei Luft- und Raumfahrt-Upgrades, dem Ausbau von 5G-Basisstationen und hochdichten Sensoren für Elektrofahrzeuge verlagert die Volumina von traditionellen Verteidigungsbeschaffungen hin zu kommerziellen Hochdurchsatzlinien. Geräteentwickler verschärfen die Helium-Leckgrenzen auf den Schwellenwert von 1 × 10⁻⁹ atm-cc-s, was Keramik-Metall-Dichtungen gegenüber Glas-Metall-Schnittstellen bei Sicherheitsstellgliedern in der Automobilindustrie bevorzugt. Gepresste Keramikträger, die für Kryostaten in Quantencomputern und Millimeterwellen-Radarmodule optimiert sind, erschließen neue Anwendungsbereiche, die traditionell von Metallblechdosen dominiert wurden. Unterdessen sichern Verteidigungsunternehmen und Hersteller medizinischer Geräte weiterhin mehrjährige Lieferverträge ab, um Engpässe bei Rohglas und Kovar-Legierungen zu mindern, die im Jahr 2024 aufgetreten sind.

Wichtigste Erkenntnisse des Berichts

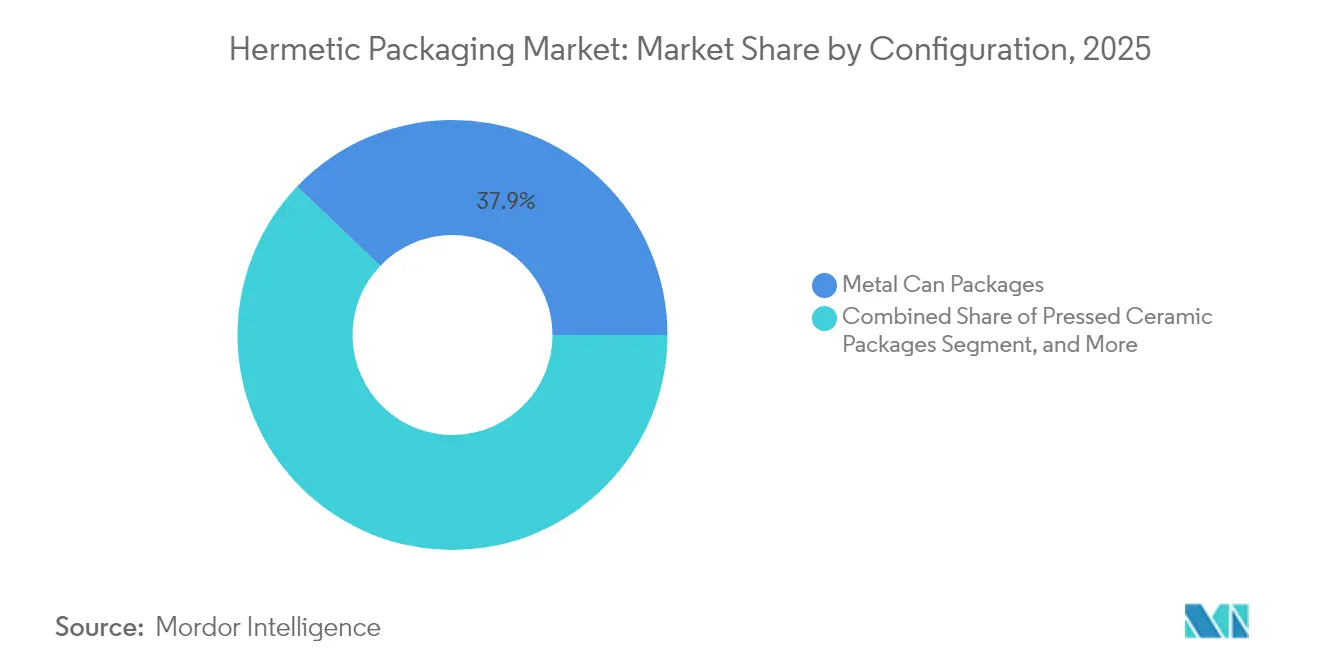

- Nach Konfiguration entfielen im Jahr 2025 37,86 % des Marktanteils für hermetische Verpackungen auf Metallblechdosengehäuse, während gepresste Keramikformate bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Typ hielt die Keramik-Metall-Versiegelung im Jahr 2025 einen Marktanteil von 28,10 % am Markt für hermetische Verpackungen und wird voraussichtlich mit einer CAGR von 8,05 % wachsen.

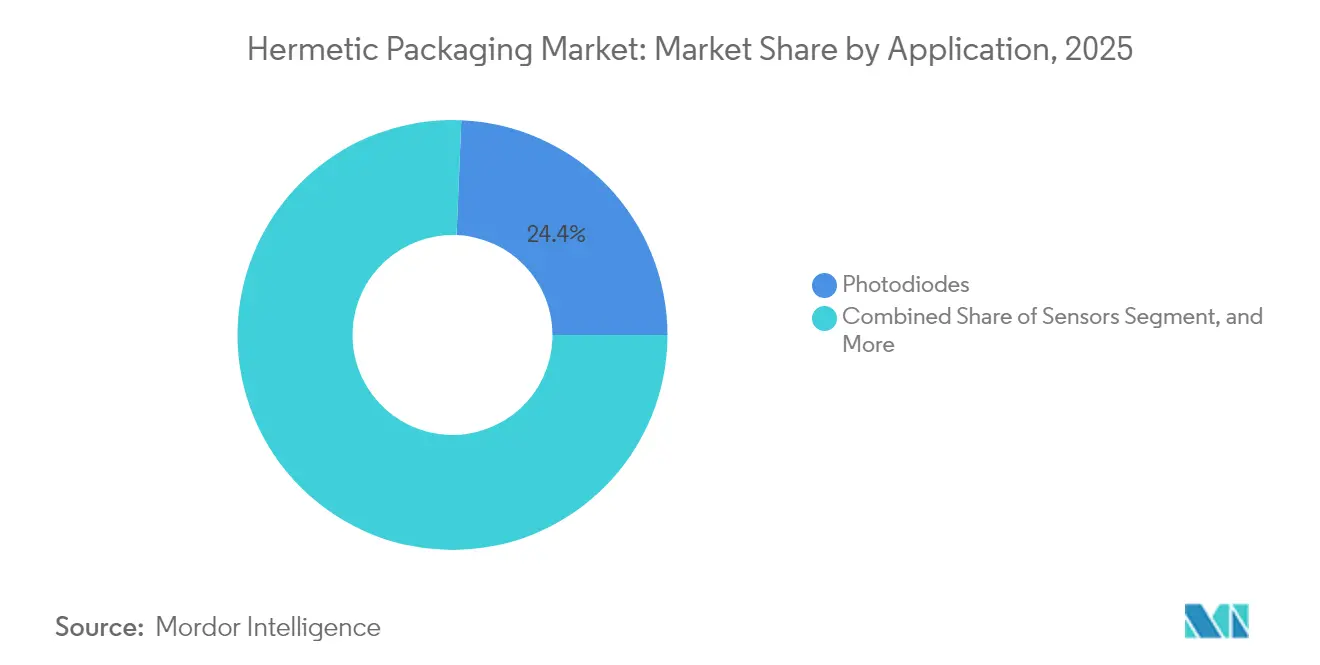

- Nach Anwendung führten Fotodioden den Markt für hermetische Verpackungen mit einem Marktanteil von 24,35 % im Jahr 2025 an, während MEMS-Schalter mit einer CAGR von 9,18 % von 2026 bis 2031 die am schnellsten wachsende Nische darstellten.

- Nach Endverbraucher entfiel im Jahr 2025 ein Marktanteil von 31,95 % auf den Automobilsektor; der Luft- und Raumfahrt- sowie Verteidigungssektor wird jedoch voraussichtlich die höchste CAGR von 9,04 % im gesamten Prognosezeitraum verzeichnen.

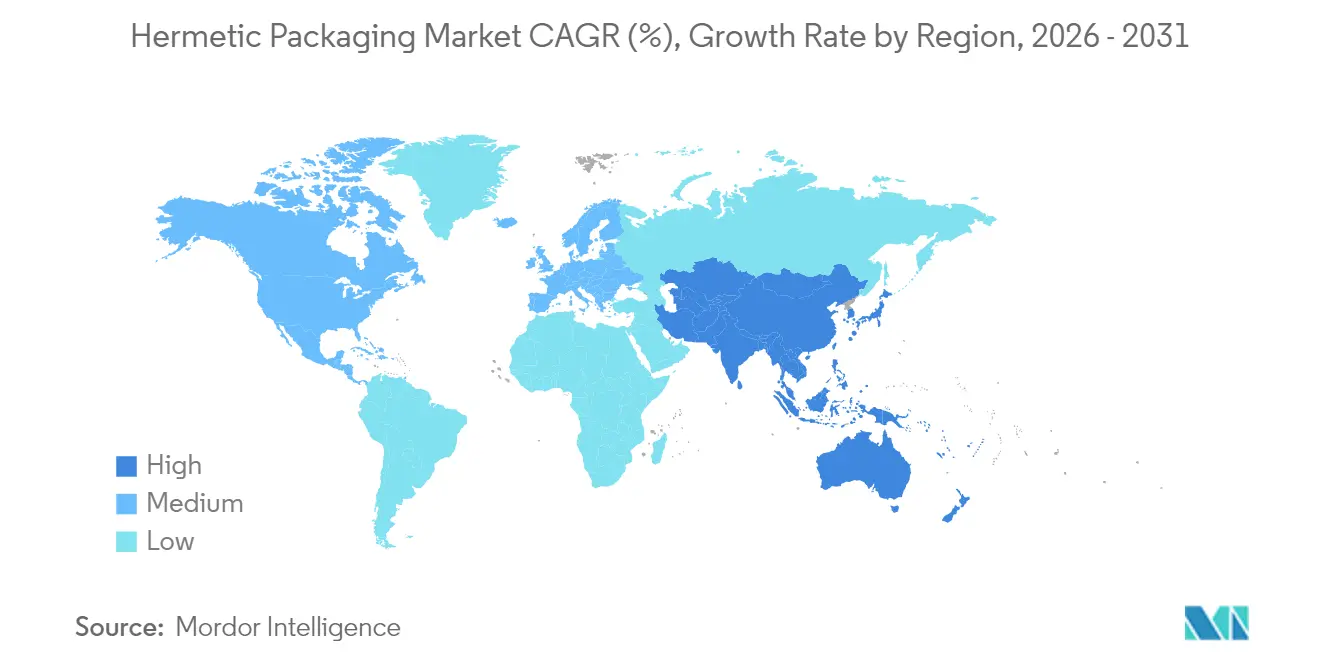

- Nach Geografie trug Nordamerika im Jahr 2025 39,65 % des Umsatzes bei, obwohl die Region Asien-Pazifik voraussichtlich eine CAGR von 8,82 % verzeichnen wird, dank der Beschleunigung der Lokalisierung der 5G- und Elektrofahrzeug-Lieferkette.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hermetische Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochzuverlässiger Elektronik in der Luft- und Raumfahrt sowie Verteidigung | +1.2% | Nordamerika, Europa, Luft- und Raumfahrtkorridore im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Elektrofahrzeugen mit sicherheitskritischen Sensoren | +1.5% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau der 5G-Infrastruktur als Treiber für hermetische HF-Gehäuse | +1.1% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei medizinischen Implantaten mit Anforderungen an Langzeitverkapselung | +0.9% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Miniaturisierung kryogener Geräte für Quantencomputer | +0.6% | Nordamerika, ausgewählte europäische Forschungszentren | Langfristig (≥ 4 Jahre) |

| Verbindliche Zuverlässigkeitsstandards für NewSpace-Kleinsatellitenkonstellationen | +0.8% | Global, angeführt von Nordamerika und aufstrebenden Startmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochzuverlässiger Elektronik in der Luft- und Raumfahrt sowie Verteidigung

Verteilte Konstellationen im niedrigen Erdorbit setzen Komponenten kumulativen ionisierenden Dosen von mehr als 100 Kilorad aus, was Programmmanager dazu zwingt, Helium-Feinlecktestgrenzen von 1 × 10⁻⁸ atm-cc-s oder besser vorzuschreiben.[1]Nationale Luft- und Raumfahrtbehörde der Vereinigten Staaten, "NASA-Programm für elektronische Teile und Verpackungen," nepp.nasa.gov Versiegelte Kovar-Deckelgehäuse schützen auch Galliumnitrid-Radarverstärker, deren Übergänge im Flug routinemäßig 200 °C überschreiten. Die Finanzierung von Raumsystemen der USA im Haushaltsjahr 2025 in Höhe von USD 33,9 Milliarden verdoppelt die im Jahr 2023 verzeichneten Satellitenkäufe und vergrößert direkt den qualifizierten Lieferantentrichter für hermetische Gehäuse. Europäische Verteidigungsbehörden erfüllen diese Anforderungen durch das Eurofighter-Radar-Upgrade und halten die Nachfrage trotz Kosteninflation aufrecht. Da Kunststoffverkapselung unter orbitalen Temperaturzyklen schnell Feuchtigkeit aufnimmt, verteidigt der Markt für hermetische Verpackungen in diesem Segment weiterhin Premiumpreise.

Wachsende Verbreitung von Elektrofahrzeugen mit sicherheitskritischen Sensoren

Batterieelektrofahrzeuge integrieren hermetisch versiegelte Druck-, Trägheits- und Batteriemanagementsensoren, die den AEC-Q100-Hochtemperaturbetriebsbedingungen von bis zu 150 °C standhalten müssen. Tesla lieferte im Jahr 2024 1,81 Millionen Einheiten aus, jede ausgestattet mit durchschnittlich 18 hermetischen Sensoren, was allein von einem Automobilhersteller mehr als 32 Millionen Einheiten entspricht.[2]Tesla Inc., "Jahresbericht 2024," ir.tesla.com Airbag-Zünder verwenden Keramik-Metall-Durchführungen, um Feuchtigkeitspfade zu eliminieren, die pyrotechnische Pellets über die 15-jährige Lebensdauer des Fahrzeugs beeinträchtigen könnten. Staatliche Crashtestprotokolle erfordern eine einwandfreie Auslösung über einen Temperaturbereich von -40 °C bis +125 °C, was den Adoptionsunterschied gegenüber Kunststoffverkapselung verdeutlicht. Da chinesische und europäische Elektrofahrzeugplattformen auf zentralisierte zonale Architekturen umsteigen, kann ein einzelner Knotenausfall Sicherheitsfunktionen beeinträchtigen, was das Wertversprechen hermetischer Gehäuse weiter stärkt.

Ausbau der 5G-Infrastruktur als Treiber für hermetische HF-Gehäuse

China Mobile aktivierte im Jahr 2024 1,9 Millionen 5G-Basisstationen, von denen jede bis zu 256 Sendeempfängerelemente beherbergt, die auf hermetische HF-Relais angewiesen sind, um den Einfügungsverlust unter 0,5 dB über den Temperaturbereich von -40 °C bis +85 °C zu halten.[3]China Mobile Limited, "Nachhaltigkeitsbericht 2024," chinamobileltd.com Millimeterwellen-Kleinzellen erhöhen die Komponentenanzahl pro Quadratkilometer und erzeugen im Vergleich zur 4G-Ära einen Multiplikatoreffekt auf hermetische Volumina. Betreiber im Nahen Osten und Afrika folgen diesem Beispiel und passen IP67-Anforderungen an, die epoxidgegossene Gehäuse ohne sekundäre Versiegelung nicht erfüllen können. Zuverlässigkeitsklauseln in mehrjährigen Turmvermietungsverträgen schreiben eine Betriebszeit von 99,999 % vor, was hermetische Integrität zu einer nicht verhandelbaren Anforderung macht. Komponenten-OEMs reagieren darauf, indem sie keramische Wärmeverteiler in Gehäuseböden integrieren, um die Eigenerwärmung in 64T64R-Antennenanordnungen zu beherrschen.

Wachstum bei medizinischen Implantaten mit Anforderungen an Langzeitverkapselung

ISO 14708-1 begrenzt den Feuchtigkeitseintrag auf 1 × 10⁻⁹ atm-cc-s für implantierbare Impulsgeneratoren, ein Niveau, das mit konform beschichteten Kunststoffen nicht erreichbar ist. Medtronic lieferte im Jahr 2024 850.000 Rhythmusmanagementgeräte aus, jedes in einer Titanschale eingeschlossen, die an eine Glas-Metall-Durchführung gelötet ist. Die FDA-Leitlinie 2024 zu drahtlosen Implantaten betonte die elektromagnetische Verträglichkeit unter MRT-Feldern von bis zu 4 Tesla, was leichter zu erreichen ist, wenn das Gehäuse als Faradayscher Käfig wirkt. Die alternde Bevölkerung Westeuropas wird voraussichtlich die jährliche Herzschrittmacher-Implantationsrate erhöhen und die Langfristnachfrage bis 2030 stützen. Da Neurostimulationstherapien bei chronischen Schmerzen und Depressionen zunehmen, spezifizieren Entwickler ultradünne Titandeckel und erfordern dennoch Leckraten im Bereich von 10⁻¹⁰ atm-cc-s.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für hermetische Materialien und Prozesse | -1.3% | Global, besonders ausgeprägt in preissensiblen Verbrauchersegmenten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit kostengünstiger Kunststoffverkapselungsalternativen | -0.9% | Fertigungszentren im Asien-Pazifik-Raum, Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die Präzisionsdichtungsherstellung | -0.7% | Nordamerika und Westeuropa, Ausweitung auf den hochlohnigen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für hochreine Glaspulver | -0.5% | Global, konzentrierte Auswirkungen auf medizinische Implantat- und optische Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für hermetische Materialien und Prozesse

Die Stückkosten liegen zwischen USD 2 und USD 50 pro verpacktem Gerät, gegenüber USD 0,10 bis USD 2 für gleichwertige Kunststoff-QFN-Gehäuse. Kovar-Legierung kostete im Jahr 2024 durchschnittlich USD 35/kg, während hochreines Aluminiumoxid USD 150/kg überstieg, was die Materialkosten für mittlere Produktionsprogramme erhöht. Lasernahtschweißer kosten mehr als USD 500.000 pro Linie, und die Zykluszeiten betragen typischerweise etwa 20 Sekunden, was den Takt im Vergleich zu Transfergießpressen vervierfacht. Der Lohndruck für Lecktest-Techniker übersteigt USD 25 pro Stunde in den Vereinigten Staaten und vergrößert die Preislücke weiter. Hersteller von Unterhaltungselektronik bevorzugen daher Kunststoffumhüllungen, es sei denn, funktionale Sicherheit oder Lebenszeit-Garantien überwiegen die Kostenbedenken.

Verfügbarkeit kostengünstiger Kunststoffverkapselungsalternativen

Ausgelagerte Montagebetriebe in Malaysia, Vietnam und den Philippinen bieten gegossene BGAs zu USD 0,15 bis USD 0,80 an und nutzen JEDEC-MSL-3-qualifizierte Epoxide, die 85 °C–85 % relative Luftfeuchtigkeit für 168 Stunden ohne Delaminierung tolerieren. Parylen- und Silikonbeschichtungen reduzieren die Feuchtigkeitsaufnahme und ermöglichen es Kunststoffen, Fünfjahres-Serviceziele in Wearables und industriellem IoT zu erfüllen. System-in-Package-Architekturen packen mehrere Chips unter eine einzige Epoxidkuppel und umgehen damit die Flächennachteile, die herkömmliche Metallblechdosen mit sich bringen. Sofern die Spezifikationen nicht MIL-STD-883 oder ISO 14708 vorschreiben, entscheiden sich Projektmanager oft für den günstigeren Weg. Dieser Substitutionseffekt hemmt den Markt für hermetische Verpackungen, insbesondere bei mittelklassigen Fahrzeuginformations- und Unterhaltungssystemen sowie Verbrauchergesundheitsgeräten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konfiguration: Gepresste Keramikgehäuse erschließen Wachstum in Quantencomputing und HF-Anwendungen

Gepresste Keramikformate werden voraussichtlich von 2026 bis 2031 eine CAGR von 8,12 % verzeichnen, da Quantenprozessoren und Millimeterwellen-Frontend-Module auf ausgasungsarme Substrate migrieren, die elektrische Parameter unterhalb von 100 Millikelvin stabilisieren. Gepresste Keramiken machten im Jahr 2025 21,14 % der Marktgröße für hermetische Verpackungen aus und verringerten den historischen Abstand zu Metallblechdosen.

IBMs 1.121-Qubit-Condor-Prozessor zeigt, dass ein einziger gepresster Keramikträger hochdichtes supraleitendes Routing aufnehmen kann und dabei eine Leckgrenze von 1 × 10⁻¹⁰ atm-cc-s einhält. Satelliten-OEMs bevorzugen dieselbe Technologie für kompakte Chip-on-Board-Baugruppen, die die Masse im Vergleich zu TO-Gehäusen um 35 % reduzieren. Automotive-Radarmodule, die bei 77 GHz betrieben werden, integrieren keramische Wärmeverteiler zur Wärmeableitung und steigern damit die Nachfrage bei Tier-1-Zulieferern in Deutschland und Japan. Obwohl mehrlagige Keramikgehäuse Ka-Band-Nutzlasten noch dominieren, verlängert ihre Mehrfach-Cofiring-Fertigung die Lieferzeiten auf über 12 Wochen, was Designer dazu veranlasst, auf einfach gebrannte gepresste Optionen umzuschwenken. Da Verteidigungsunternehmen Lieferketten lokalisieren, installieren US-amerikanische und südkoreanische Fertigungsbetriebe neue Sinteröfen, die den Durchsatz gepresster Keramik auf 25 Millionen Einheiten jährlich erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Keramik-Metall-Versiegelung festigt ihre Stellung in rauen Umgebungen

Keramik-Metall-Dichtungen erzielten im Jahr 2025 einen Umsatzanteil von 28,10 % und werden voraussichtlich mit einer CAGR von 8,05 % wachsen, womit sie Glas-Metall-Alternativen übertreffen, da OEMs eine Anpassung des thermischen Ausdehnungskoeffizienten unter Zyklen von -40 °C bis +150 °C anstreben. Keramik-Metall-Geräte machten im Jahr 2025 17,55 % der Marktgröße für hermetische Verpackungen bei Airbag-Zündern aus, und ihr Anteil dürfte steigen, da europäische Sicherheitsregulatoren die Zuverlässigkeitsschwellen für die Auslösung erhöhen.

Moderne Kovar-ummantelte Durchführungen halten mechanischen Schocks von 40.000 g stand, eine Spezifikation, die mit Glasschnittstellen schwer zu erfüllen ist, da diese beim Kalteinfrieren von Fahrzeugen Mikrorisse entwickeln können. Hersteller medizinischer Geräte schreiben weiterhin Borosilikatglas für Titangehäuse vor, erproben jedoch zunehmend Dünnfilm-Aluminiumoxideinsätze, um die Röntgenabsorption in MRT-kompatiblen Implantaten zu verringern. Reed-Glas- und Transponderglas-Segmente bleiben klein und bedienen Magnetschalter sowie Vieh-RFID-Tags, bei denen die Stückkosten den Bedarf an extremer Zuverlässigkeit überwiegen. Passivierungsglasbeschichtungen auf analogen Chips hemmen die Drift mobiler Ionen, ergänzen jedoch keramische Deckel in petrochemischen Anlagensteuerungen eher, als sie zu ersetzen. Das Wettbewerbsfeld konzentriert sich daher auf hochertragreiche Keramik-Metall-Lötlinien, die eine Leckleistung von 180 ppm unter Helium-Bombardement erzielen können.

Nach Anwendung: MEMS-Schalter beschleunigen sich aufgrund der 5G-Beamforming-Anforderungen

MEMS-HF-Schalter sind auf dem Weg zu einer CAGR von 9,18 %, der schnellsten unter den Anwendungsclustern, da 5G-Massive-MIMO-Antennen elektrostatisch betätigte Relais einsetzen, die einen Einfügungsverlust von unter 0,2 dB erzielen. MEMS-Geräte machten im Jahr 2025 11,88 % des Marktanteils für hermetische Verpackungen aus, und Design-Wins bei chinesischen und US-amerikanischen Basisstationsherstellern deuten auf einen zweistelligen Anteil bis 2030 hin.

Fotodioden machen weiterhin 24,35 % des Umsatzes im Jahr 2025 aus, dank des Trends von Hyperscale-Rechenzentren zu 800-GbE-optischen Verbindungen, bei denen Indiumgalliumarsenid-Detektoren in 85 °C warmen Rechenzentrumsreihen stabil bleiben müssen. VCSEL- und DFB-Laserdioden benötigen hermetische Deckel, um Facettenoxidation zu verhindern und eine Ausgangsleistung von 250 mW über eine Betriebsdauer von 25.000 Stunden aufrechtzuerhalten. Hochbeschleunigungsschocksensoren an Ölbohrköpfen sind auf robuste Versiegelung angewiesen, um die Kalibrierung in schwefelwasserstoffhaltigen Umgebungen aufrechtzuerhalten. Airbag-Zünder werden weiterhin in Hunderten von Millionen ausgeliefert, aber das Volumenwachstum verlangsamt sich, da reife Märkte die Pkw-Produktion stabilisieren. Die Gesamtnachfragemuster deuten auf eine zunehmende Diversifizierung statt auf eine Dominanz einzelner Segmente hin, ein Trend, der Lieferanten mit breiten Designbibliotheken begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: NewSpace treibt eine Verlagerung hin zu Volumina in Verteidigungsqualität

Der Automobilsektor hielt im Jahr 2025 einen Umsatzanteil von 31,95 %, während der Luft- und Raumfahrt- sowie Verteidigungssektor voraussichtlich das schnellste Wachstum mit einer CAGR von 9,04 % verzeichnen wird, da Tausende von Satelliten im niedrigen Erdorbit strahlungsgehärtete Module benötigen, die mehr als 15 Jahre ohne Vor-Ort-Wartung betrieben werden können. Die Marktgröße für hermetische Verpackungen bei Satellitenelektronik näherte sich im Jahr 2025 USD 810 Millionen, gestützt durch die Starlink-Flotte, die 5.000 aktive Raumfahrzeuge überschritt.

Elektrofahrzeughersteller bleiben wichtig, aber ihre durchschnittliche Sensoranzahl stagniert, sobald sich Level-3-Autonomie stabilisiert. Der Verbrauch medizinischer Implantate steigt stetig mit der demografischen Alterung in OECD-Ländern, während petrochemische und Energieproduzenten Bohrloch-Druck- und Temperatursonden hinzufügen, die Temperaturen von bis zu 175 °C für 10.000 Stunden standhalten müssen. Industrieautomatisierungssegmente setzen hermetisch versiegelte Encoder ein, um Kühlmitteleintritt in CNC-Maschinen zu verhindern. Diese sich überschneidenden Nachfragewellen diversifizieren die Umsatzquellen und schützen Lieferanten vor zyklischen Schocks in einem einzelnen Bereich.

Geografische Analyse

Nordamerika behielt im Jahr 2025 39,65 % des globalen Umsatzes, gestützt durch Verteidigungsunternehmen, Hersteller von Herzgeräten und traditionelle Luft- und Raumfahrtkorridore von Kalifornien bis Florida. Das US-amerikanische Verteidigungsministerium stellte im Haushaltsjahr 2025 USD 33,9 Milliarden für Raumsystembeschaffungen bereit und leitete Aufträge an hermetische Anbieter weiter, die nach MIL-STD-883 und AS9100 qualifiziert sind. Boston Scientific, Abbott und Medtronic lieferten mehr als 2 Millionen implantierbare Geräte aus ihren regionalen Werken aus und sicherten damit die Inlandsnachfrage, auch wenn einige Verbrauchsmaterialien ins Ausland verlagert werden. Kanadische Satellitenzulieferer liefern hochdichte Durchführungsbaugruppen für die Lightspeed-Konstellation, während mexikanische Maquiladoras Airbag-Zünder für Plattformen in Detroit herstellen. Eine Kultur der zuverlässigkeitsorientierten Konstruktion hält die Stückmargen über dem globalen Durchschnitt und sorgt dafür, dass nordamerikanische Fertigungsbetriebe eine günstige Kapazitätsauslastung aufrechterhalten.

Der Asien-Pazifik-Raum ist zwischen 2026 und 2031 auf eine CAGR von 8,82 % ausgerichtet und übertrifft damit jede andere Region, da China, Japan und Südkorea die Halbleiter-Eigenständigkeit beschleunigen. Chinas Mobile's Rekord von 1,9 Millionen 5G-Türmen entspricht jährlich Dutzenden von Millionen versandter hermetischer HF-Filter, und BYDs 3,6 Millionen Elektrofahrzeuge integrieren Batteriemanagementsysteme in jedes Paket. Kyoceras Geschäftsbericht für das Geschäftsjahr 2024 hob ein 12-prozentiges Jahreswachstum bei Halbleiterkomponenten hervor, angetrieben durch Keramiksubstratexporte an europäische Automobilradarlinien. Samsung Electro-Mechanics rüstet Reinräume in Gumi um, um hermetische Deckel auf Premium-Smartphone-Bildsensoren zu co-verpacken, während Indien und Vietnam Back-End-Montageinvestitionen anwerben, die das Risiko einer Abhängigkeit von einem einzelnen Land verringern.

Europa erwirtschaftete im Jahr 2025 etwa 14,68 % des globalen Umsatzes, wobei Deutschlands Bosch, Continental und ZF über 150 Millionen hermetische Automobilsensoren für Sicherheitssysteme kauften. Airbus lieferte 735 Flugzeuge aus, jedes vollgepackt mit Flugsteuerungscomputern, die 30-jährigen Druckbeaufschlagungszyklen standhalten müssen. SCHOTT AG verzeichnete EUR 400 Millionen (USD 450 Millionen) Umsatz mit hermetischen Verpackungen und nutzte hauseigene Glaspulveröfen, um sich gegen Versorgungsschocks abzusichern. Frankreichs Raketen- und Satellitenprogramme unterhalten eine robuste Lieferantenqualifizierungspipeline, und Surrey Satellite Technology aus dem Vereinigten Königreich schreibt keramische Flachgehäuse für Erdbeobachtungsnutzlasten vor. Obwohl der Nahe Osten und Afrika sowie Südamerika zusammen weniger als 9,85 % des Umsatzes im Jahr 2025 ausmachten, zeigen Automatisierungsupgrades in der Öl- und Gasindustrie sowie südafrikanische Bergbaurobotik eine schrittweise Zunahme bei hermetischen Sensoren, was auf zukünftiges Aufwärtspotenzial im Zusammenhang mit Infrastrukturinvestitionszyklen hindeutet.

Regulatorisches Umfeld

Die hermetische Verpackung wird durch Leistungs- und Qualifizierungsstandards geprägt und nicht durch eine einzige globale Regulierungsbehörde. Luft- und Raumfahrt- sowie Verteidigungsprogramme verankern die Lieferantenqualifizierung in MIL-STD-883 (einschließlich Testmethode 1014 für Dichtheits- und Lecktestverfahren). Auch Lieferketten für kommerzielle Elektronik nutzen Zuverlässigkeitsmethoden von JEDEC (zum Beispiel JESD-22-Methoden zur Stress- und Zuverlässigkeitsqualifizierung), was die Prüfabläufe und Dokumentation für Hohlraumgehäuse (Cavity-Packages) beeinflusst.

Die grenzüberschreitende Compliance erstreckt sich auch auf Umwelt- und Handelskontrollen. Bei Materialien treiben die EU-Beschränkungen RoHS und REACH Materialdeklarationen und das Management eingeschränkter Stoffe bei Keramiken, Metallisierungsschichten, Loten und Glassystemen voran, wobei große Elektronikhersteller interne Compliance-Regelwerke betreiben. Auf der Technologie- und Angebotsseite hat das United States Bureau of Industry and Security die Prüfrichtlinien für Exportlizenzen im Bereich fortschrittlicher Rechentechnik in einer Bekanntmachung im Federal Register vom 15. Januar 2026 aktualisiert und damit bestätigt, dass fortschrittliche Halbleiterfähigkeiten, einschließlich verpackungsrelevanter Technologien, unter zunehmender exportkontrollrechtlicher Prüfung stehen, was den Zugang zu Werkzeugen, die Kundenqualifizierung und Strategien für Multi-Site-Fertigung beeinflussen kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der hermetischen Verpackung beginnt mit vorgelagerten Rohstoffen und technischen Materialien, insbesondere Speziallegierungen (wie Kovar), hochreinem Aluminiumoxid und anderen Keramiken sowie Borosilikat- oder Glaskeramiksystemen, gefolgt von Formgebungsschritten, die Gehäuse, Deckel, Rahmen und Durchführungsrohlinge (Feedthrough-Preforms) erzeugen. Vertikal integrierte Lieferanten (zum Beispiel SCHOTT im Bereich elektronischer und hermetischer Verpackungen) verringern ihre Abhängigkeit von Engpässen bei Pulvern und Rohlingen, indem sie Schmelzen, Mahlen und Rohlingsproduktion intern abwickeln, während andere Akteure auf spezialisierte Metallstanz-, Keramikverarbeitungs- und Beschichtungspartner angewiesen sind.

Die vorgelagerten Aktivitäten im mittleren Bereich umfassen Gehäusemontage und Versiegelung (Löten, Glas-Metall-Verschmelzung, Keramik-Metall-Verschmelzung, Nahtschweißen, Laserschweißen und flussmittelfreie Ansätze), gefolgt von der Verifizierung der Dichtheit und Zuverlässigkeitsprüfung. Qualifizierung und Abnahme sind eng mit standardisierten Testmethoden wie MIL-STD-883 (Methode 1014 für Mikroschaltungen) und verwandten Industriemethoden verknüpft, und MEMS-Programme wenden häufig spezielle Bewertungsrichtlinien wie SEMI MS8 an, um Hohlraumschutz und Bauteilbewegung auszugleichen. Nachgelagert wird die Akzeptanz durch direkte Zusammenarbeit mit OEMs und Tier-1-Zulieferern in den Bereichen Automobil, Luft- und Raumfahrt sowie Verteidigung, Telekommunikationsinfrastruktur und Medizintechnik vorangetrieben, wo genehmigte Lieferantenlisten und chargenbezogene Dokumentationsanforderungen langfristige Lieferantenbeziehungen und gemeinsame Entwicklung gegenüber Spotkäufen begünstigen.

Wettbewerbslandschaft

Der Markt für hermetische Verpackungen ist mäßig konsolidiert, wobei die fünf größten Lieferanten etwa 45 % des globalen Umsatzes kontrollieren; kein einzelner Anbieter überschreitet jedoch einen Anteil von 15 %. SCHOTT, Kyocera, NGK, AMETEK und Materion dominieren den Markt für Kovar-gelötete Keramikgehäuse und nutzen vertikal integrierte Glaspulversynthese- und Legierungsstanzlinien, um Materialvolatilität abzupuffern. Kleinere Marktteilnehmer wie Complete Hermetics und Willow Technologies erschließen Nischen bei kryogenen Quantenbit-Trägern und Titan-Neuralimplantat-Durchführungen und konkurrieren durch Agilität und schnelle Prototypenentwicklung.

Die technologische Differenzierung konzentriert sich auf Sub-Nanoleck-Leistung; Tier-1-Anbieter werben für routinemäßige Prüfungen bis zu 1 × 10⁻¹⁰ atm-cc-s durch Helium-Bombardement, Restgasanalyse und automatisierte Mikro-CT-Inspektion. Additiv gefertigte Titanschalen mit integrierten Kühlmikrokanälen verkürzen die Konstruktionszyklen für Hochleistungsradarverstärker, während niedrigtemperatur-cofiring-Keramikgehäuse dielektrische Verlusttangenten unter 0,001 bei 77 GHz erreichen und damit für Automobilradarmodule geeignet sind.

Strategische Schritte unterstreichen eine Tendenz zur Kapazitätserweiterung: SCHOTTs USD 56 Millionen Upgrade der Mitterteich-Linie erhöhte den Durchsatz von Medizinimplantat-Durchführungen um 30 %; AMETEK investierte USD 25 Millionen in Connecticut-Steckverbinderlinien; und Teledynes USD 180 Millionen Micross-Akquisition brachte strahlungsgehärtetes Flachgehäuse-Know-how ein. Lieferanten halten ISO 13485-, AS9100- und IATF-16949-Zertifizierungen aufrecht, um mehrjährige Verträge zu sichern, die Neueinsteiger nur schwer durchdringen können. Kontinuierliche Investitionen in die Automatisierung von Lecktests und die Reinheit von Keramikpulver sichern Wettbewerbsvorteile, während der Kostendruck durch Kunststoffverkapselung zunimmt.

Marktführer im Bereich hermetische Verpackungen

SCHOTT AG

AMETEK Inc.

Teledyne Technologies Incorporated

Materion Corporation

Micross Components Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf strengere Leckratenziele und den Wandel hin zu Modulen mit höherer Dichte und höherer thermischer Belastung in den Bereichen Telekommunikation, Datenzentrum-Optik, Automobilsensorik und Raumfahrtelektronik. Die Nachfrage wird durch Anwendungen angetrieben, die ultraniedrige Leckraten und kontrollierte Innenatmosphären erfordern (zum Beispiel optische Schaltvorgänge und Hochleistungslaser-Gehäuse), was Lieferanten die Möglichkeit gibt, die Prüfung auf Sub-Nanoleck-Bereiche zu industrialisieren und dabei den Durchsatz im Vergleich zu Kunststoffalternativen aufrechtzuerhalten.

Groß angelegte Finanzierungen und Roadmaps prägen ebenfalls die kurzfristigen Investitionsprioritäten im breiteren Ökosystem fortschrittlicher Verpackungstechnologien. Tower Semiconductor kündigte eine Dual-Track-Erweiterung in Japan im Umfang von 3 Milliarden USD an, mit der Fähigkeiten in der Silizium-Photonik und fortschrittlichen Verpackung ergänzt werden, unterstützt durch eine Regierungsförderung von 1 Milliarde USD. Im Juli 2026 kündigte SK Hynix eine Investition von 12,85 Milliarden USD in eine Anlage für fortschrittliche Verpackung in Cheongju, Südkorea, an. Branchenweite Abstimmungsarbeiten wie die MAPT-Roadmap der Semiconductor Research Corporation und die Heterogeneous Integration Roadmap der IEEE Electronics Packaging Society formalisieren zudem die Anforderungen an Chiplet- und heterogene Integration und unterstützen Lieferanteninvestitionen in hermetische Verbindungen, Deckel und Hohlraumgehäuse für Module, bei denen Feuchtigkeit, Ausgasung und EMI-Abschirmung weiterhin begrenzende Faktoren darstellen.

Aktuelle Branchenentwicklungen

- Juni 2026: Teledyne HiRel brachte den TDLNA0840SEP auf den Markt, einen für den Weltraum qualifizierten, ultraniedrigenergiebreitbandigen rauscharmen Verstärker für Satellitenkonstellations-Nutzlasten. Die Einführung bestätigt die Nachfrage nach Lieferketten für weltraumtaugliche Komponenten, bei denen hermetische Verpackung und Prüfung eng mit der Strahlungs- und Umweltqualifizierung verknüpft sind.

- Oktober 2025: AMETEK unterzeichnete einen Fünfjahresvertrag zur Lieferung hermetischer Steckverbinder und Durchführungen für SpaceX-Starlink-Gen2-Satelliten. Der Vertrag unterstützt laufende Qualifizierungs- und Nachschubzyklen für SpaceX-Programme.

- Februar 2024: SCHOTT schloss eine Modernisierung im Wert von 56 Millionen USD an seiner Mitterteich-Linie ab und erhöhte damit die Produktion von Durchführungen für medizinische Implantate um 30%. Die Erweiterung stärkt die Kapazität für Titan- und Glas-Metall-Durchführungsprogramme im Einklang mit den ISO-Anforderungen an langfristige Verkapselung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für hermetische Verpackung als versiegelte Gehäuse und Versiegelungslösungen definiert, die empfindliche Bauteile vor Feuchtigkeit, Gasen und Verunreinigungen schützen und in Elektronik- und Industrieanwendungen eingesetzt werden, in denen luftdichte Leistung erforderlich ist.

Ausschlüsse aus dem Geltungsbereich: Nicht-hermetische Schutzverpackungen und allgemeine Verbraucherverpackungsformate sind ausgeschlossen, wenn sie keine verifizierte luftdichte Versiegelung bieten.

Übersicht der Segmentierung

- Nach Konfiguration

- Mehrlagige Keramikgehäuse

- Gepresste Keramikgehäuse

- Metallblechdosengehäuse

- Nach Typ

- Passivierungsglas

- Reedglas

- Transponderglas

- Glas-Metall-Versiegelung

- Keramik-Metall-Versiegelung

- Nach Anwendung

- Sensoren

- Fotodioden

- Laser

- MEMS-Schalter

- Airbag-Zünder

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Automobilindustrie

- Gesundheitswesen

- Petrochemie

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Abstimmung der Marktabdeckung und der Maßeinheiten, damit spätere Schätzungen über Regionen hinweg vergleichbar bleiben. Wir stützen uns auf öffentliche Quellen wie US-Census-Handelsstatistiken, UN Comtrade, Eurostat, Daten der US International Trade Commission und makroökonomische Indikatoren der Weltbank, um die Elektronik- und Industrieaktivität zu verstehen, die die Nachfrage nach hermetischen Gehäusen antreibt.

Anschließend prüfen wir Unternehmensberichte, Investorenpräsentationen und angesehene Presseberichte, um typische Produktmischungen und das Tempo neuer Programme in Bereichen wie Sensoren, Photodioden, Lasern und MEMS-Schaltern abzubilden. Patentdatenbanken werden ebenfalls durchgesehen, um zu erkennen, wo Versiegelungsansätze (zum Beispiel Glas-Metall- und Keramik-Metall-Verschmelzung) stärkere Entwicklungs- und Akzeptanzsignale zeigen. Für Preis- und Angebotskontext nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie sendungsbezogene Import- und Exportdatenbanken, wo hilfreich. Die oben genannten Sekundärquellen sind exemplarisch, und wir haben während der Datenerhebung, Validierung und Forschungsklärung auch andere öffentliche Dokumente herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, zu bestätigen, was tatsächlich ausgeliefert und bezahlt wird, da hermetische Verpackung von verschiedenen Lieferanten und Käufern unterschiedlich beschrieben werden kann. Wir befragen eine Mischung aus Gehäuseherstellern, Lieferanten von Versiegelungsmaterialien und Komponenten sowie Beschaffungs- oder Ingenieurbeteiligten in Amerika, EMEA und APAC und überprüfen anschließend zentrale Annahmen zu Volumina, durchschnittlichen Verkaufspreisen und der Akzeptanz durch Endnutzerbranchen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 42% | EMEA: 34% |

| Kleinere Akteure: 20% | Manager: 44% | Amerika: 20% |

Marktgrößenbestimmung und Prognose

Unsere Größenbestimmung beginnt mit einer Top-down-Rekonstruktion der Nachfrage, indem die Endnutzungsaktivität mit dem Nachfragepool für hermetische Gehäuse verknüpft und anschließend auf die wichtigsten Regionen und Anwendungen aufgeteilt wird. In der Praxis gehen wir von Indikatoren wie Elektronikproduktion und Handelsströmen, Sicherheitskomponenten im Automobilbereich (Airbag-Zünder), Beschaffungszyklen in Luft- und Raumfahrt sowie Verteidigung und Produktionssignalen für Medizingeräte aus und wenden dann fundierte Annahmen zu Durchdringung und Inhalt pro Einheit für hermetische Lösungen an.

Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartigen Preispunkten nach Konfiguration und Typ, Kanalprüfungen zu Lieferzeiten und Bestellmustern sowie lieferantenseitigen Bandbreiten bei Stückzahlen für gängige Anwendungen. Zu den wichtigsten Modelleingaben zählen die Verschiebung zwischen Metallgehäusen und Keramikgehäusen, die Verbreitung von Glas-Metall- und Keramik-Metall-Verschmelzung, die Anwendungsaufteilung zwischen Sensoren und Optoelektronik sowie die regionale Fertigungsintensität. Prognosen werden mithilfe von Szenarioanalysen erstellt, die durch Experteneinschätzungen zu Programmhochläufen und Qualifizierungszeitplänen gestützt werden, und anschließend geglättet, sodass Sprünge nur dann erscheinen, wenn sie durch mehrere Signale bestätigt werden. Wo die Bottom-up-Transparenz begrenzt ist, werden Lücken durch konservative Interpolation geschlossen, die an bestätigten Anwendungsvolumina und plausiblen Preisbändern verankert ist, und wir dokumentieren die Annahmenlogik, bevor die Serie finalisiert wird.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit Narrativ und Zahlen im Einklang bleiben. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie regionalen Trends der Elektronikproduktion, Handelsbewegungen bei relevanten Komponentenkategorien und Versandmustern im Endverbrauch, und untersuchen anschließend größere Abweichungen, bevor das Modell freigegeben wird.

Eine zweite Analystenprüfung wird genutzt, um Eingangsannahmen zu hinterfragen, Einheitenumrechnungen zu bestätigen und Sensitivitäten für einige wirkungsstarke Variablen wie Anwendungsmix und Preisentwicklung erneut zu testen. Berichte werden jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa starke Veränderungen bei Verteidigungsausgaben, größere Angebotsstörungen oder deutlich sichtbare Preisanpassungen bei wichtigen Versiegelungsmaterialien. Vor der Auslieferung wird eine abschließende Durchsicht durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die mit den zuletzt verfügbaren Informationen abgestimmt ist.

Vergleich der Marktgröße für hermetische Verpackung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zur hermetischen Verpackung stimmen oft nicht überein, da der Markt an unterschiedlichen Punkten der Wertschöpfungskette erfasst werden kann und da einige Studien angrenzende Komponenten- und Versiegelungsumsätze in dieselbe Gesamtsumme einbeziehen. Unterschiede ergeben sich auch aus der Art und Weise, wie Analysten die Anwendungsabdeckung und den Zeitpunkt der Währungsumrechnung behandeln.

Einige Schätzungen erstrecken sich auf breitere Umsätze aus elektronischer Verpackung und Komponentenschutz, was die angegebene Zahl in der Regel nach oben treibt. Mordor Intelligence berücksichtigt nur den Wert für hermetische Verpackungskonfigurationen und Versiegelungstypen, die in Anwendungen wie Sensoren, Photodioden, Lasern, MEMS-Schaltern und Airbag-Zündern eingesetzt werden, und dieser wird vor der Freigabe nach Region und Endnutzersignalen abgeglichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,15 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 4,50 Milliarden USD (2025) | Verwendet eine breitere Definition, die angrenzenden Schutz elektronischer Komponenten und einen umfassenderen Verpackungswert einbeziehen kann, was die angegebene Gesamtsumme im Vergleich zu einem rein hermetischen Gehäuse- und Versiegelungsumfang tendenziell erhöht. |

| Branchenforschungsgruppe B | 4,44 Milliarden USD (2025) | Geht von einer höheren kurzfristigen Preis- und Volumenrate über alle Endnutzer hinweg aus, und die veröffentlichte Übersicht liefert begrenzte Details zu Validierungsprüfungen auf Anwendungsebene und dazu, wie gemischte Versiegelungstechniken erfasst werden. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch den Geltungsbereich und die Art und Weise erklärt, wie Preisgestaltung und Anwendungsabdeckung im Basisjahr behandelt werden. Indem wir die Eingaben an beobachtbare Nachfragesignale koppeln und sie anschließend mit Rückmeldungen von Lieferanten und Käufern abgleichen, erhalten wir eine praxisnahe Kennzahl, die wiederholbar und mit klaren Schritten aktualisierbar ist.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für hermetische Verpackungen bis 2031 prognostiziert?

Für den Markt für hermetische Verpackungen wird zwischen 2026 und 2031 eine CAGR von 6,74 % prognostiziert.

Welcher Konfigurationstyp wächst am schnellsten?

Gepresste Keramikgehäuse wachsen mit einer CAGR von 8,12 % aufgrund der Nachfrage aus dem Quantencomputing und dem Millimeterwellen-Radarbereich.

Warum gewinnen Keramik-Metall-Dichtungen gegenüber Glas-Metall-Dichtungen an Marktanteil?

Eine bessere Anpassung des thermischen Ausdehnungskoeffizienten unter Zyklen von -40 °C bis +150 °C verringert das Leckrisiko in Automobil- und Verteidigungsanwendungen.

Welche Region bietet das höchste Wachstumspotenzial bis 2031?

Für den Asien-Pazifik-Raum wird eine CAGR von 8,82 % prognostiziert, da China, Japan und Südkorea fortschrittliche Verpackungskapazitäten lokalisieren.

Wie beeinflussen Kunststoffalternativen die Verbreitung hermetischer Verpackungen?

Kostengünstige Kunststoff-BGAs und Konformalbeschichtungen unterbieten die Preise und begrenzen die Verbreitung in der Unterhaltungselektronik, wo höchste Zuverlässigkeit nicht vorgeschrieben ist.

Seite zuletzt aktualisiert am: