Südostasien Lkw mit Kofferaufbau Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 11.03 Milliarden US-Dollar |

| Marktgröße (2030) | 14.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südostasien Lkw mit Kofferaufbau Marktanalyse von Mordor Intelligence

Die Größe des Südostasien Lkw mit Kofferaufbau Marktes wird im Jahr 2025 auf 11,03 Milliarden USD geschätzt und soll bis 2030 einen Wert von 14,69 Milliarden USD erreichen, bei einer CAGR von 5,91 % während des Prognosezeitraums (2025–2030). Das explosive Wachstum des E-Commerce, zunehmende Null-Emissions-Vorgaben und eine wachsende Präferenz für vernetzte Fahrzeuge sind die primären Kräfte, die die Nachfrage prägen. Der zunehmende Wettbewerb zwischen etablierten japanischen Marken und kostengünstigen chinesischen Neueinsteigern definiert Beschaffungsstrategien neu, während Gesamtbetriebskostenberechnungen zunehmend telematikfähige Flotten begünstigen. Die Regierungen in Indonesien, Thailand und Malaysia verschärfen gleichzeitig die Emissionsstandards und bieten steuerliche Anreize für Euro-VI- und Elektro-Lkw, was einen beschleunigten Austausch älterer Dieselmodelle vorantreibt. Parallel dazu katalysieren Partnerschaften wie BYD-Grab groß angelegte Elektrifizierungsinitiativen, die den Absatz von batteriegetriebenen Lkw in städtischen Lieferkorridoren steigern werden.

Wichtigste Erkenntnisse des Berichts

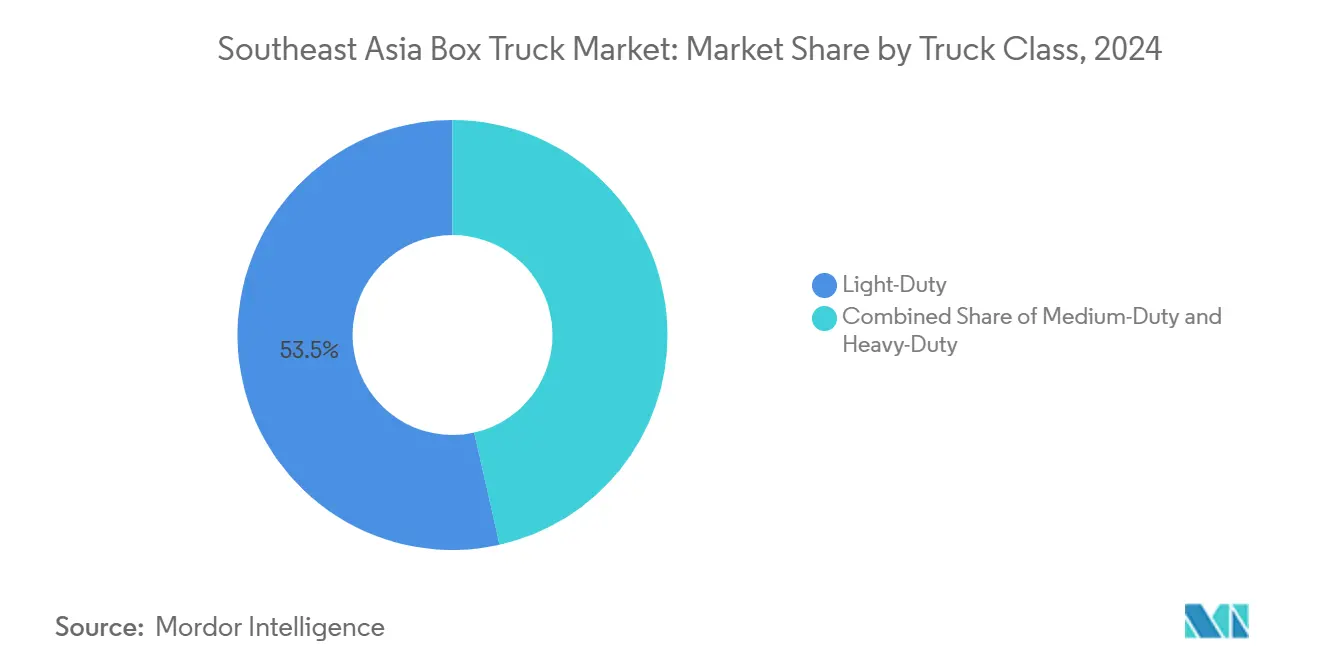

- Nach Lkw-Klasse erfassten Leichtlastwagen im Jahr 2024 einen Marktanteil von 53,47 % am Südostasien Lkw mit Kofferaufbau Markt. Leichtlastwagen werden zudem voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 5,93 % zwischen 2025 und 2030.

- Nach Kraftstofftyp behielten Dieselmotoren mit einem Anteil von 73,14 % am Südostasien Lkw mit Kofferaufbau Markt im Jahr 2024 die führende Position, und Elektro-Lkw mit Kofferaufbau sind mit einer CAGR von 6,03 % bis 2030 auf dem schnellsten Wachstumskurs.

- Nach Aufbautyp dominierten Trockenfrachtkoffer den Südostasien Lkw mit Kofferaufbau Markt mit einem Anteil von 63,46 % im Jahr 2024, und Kühlkoffer werden voraussichtlich die höchste CAGR von 6,08 % bis 2030 verzeichnen.

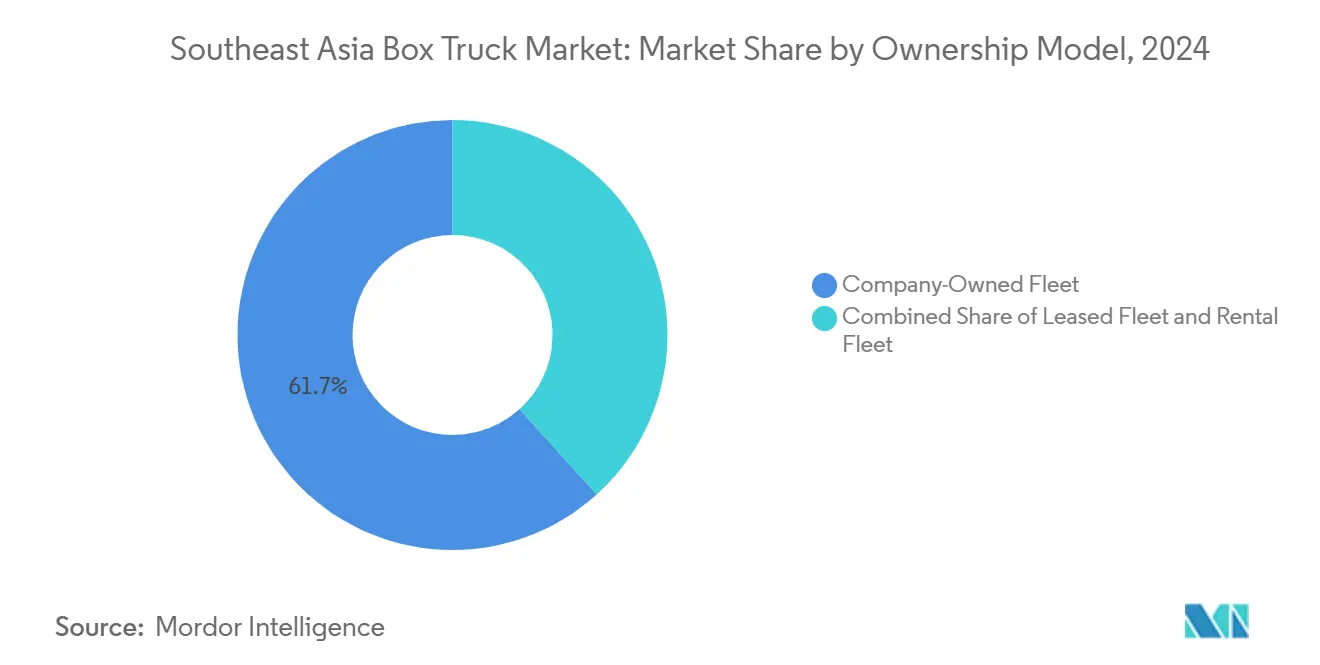

- Nach Eigentumsmodell entfielen auf unternehmenseigene Flotten im Jahr 2024 ein Anteil von 61,71 % am Südostasien Lkw mit Kofferaufbau Markt, und Leasingflotten werden voraussichtlich im Zeitraum 2025–2030 mit einer CAGR von 6,04 % wachsen.

- Nach Endnutzer führten Transportunternehmen die Nachfrage an, mit einem Anteil von 38,83 % am Südostasien Lkw mit Kofferaufbau Markt im Jahr 2024. Kurierdienste werden voraussichtlich das stärkste Wachstum mit einer CAGR von 5,95 % bis 2030 verzeichnen.

- Nach Geografie hielt Indonesien im Jahr 2024 einen Anteil von 31,26 % am Südostasien Lkw mit Kofferaufbau Markt, und Malaysia wird voraussichtlich die schnellste Wachstumsrate von 5,97 % während des Prognosezeitraums aufweisen.

Trends und Erkenntnisse im Südostasien Lkw mit Kofferaufbau Markt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der E-Commerce-Paketmengen | +1.8% | Indonesien, Thailand, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung | +1.2% | Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Laufende ASEAN-Autobahnausbauten | +0.9% | Thailand, Malaysia, Vietnam | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize | +0.7% | Indonesien, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Boom der Kühlkettenlogistik | +0.6% | Kambodscha, Laos, Myanmar, Vietnam | Langfristig (≥ 4 Jahre) |

| Singapurs Null-Emissions-Zonen-Vorgaben | +0.4% | Singapur, Spillover nach Malaysia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der E-Commerce-Paketmengen

Steigende digitale Ausgaben haben den regionalen E-Commerce im Jahr 2023 erheblich angekurbelt und sollen bis 2025 exponentiell wachsen, was eine beispiellose Nachfrage nach agilen Lkw mit Kofferaufbau der Klasse 2-3 auslöst, die in der Lage sind, Same-Day-Lieferungen in überfüllten städtischen Vierteln durchzuführen [1]„e-Conomy SEA 2024,” Google-Temasek-Bain, google.com . Paketoperatoren investieren in temperaturgeregelte Einheiten für Lebensmittellieferungen und in Fahrertelematik zur Routenoptimierung. Die Philippinen veranschaulichen diesen Anstieg, mit einem leichten Anstieg der Zulassungen leichter Nutzfahrzeuge im Jahresvergleich im 4. Quartal 2024 [2]„Kraftfahrzeugstatistik Q4 2024,” Straßenverkehrsamt, lto.gov.ph . Hyperlokal ausgerichtete Fulfillment-Hubs verstärken die Fahrzeugrotationen weiter, steigern die Auslastung und senken die Kosten pro Halt. Dynamische Routenplanungstools, integriert in Flottenmanagement-Plattformen, bilden nun die Grundlage für Preismodelle und treiben den Wechsel von Motorrädern zu Lkw mit Kofferaufbau für Pakete über 25 Kilogramm voran. Insgesamt bleibt der E-Commerce der bedeutendste Katalysator für das Mengenwachstum im Südostasien Lkw mit Kofferaufbau Markt.

Rasche Urbanisierung als Treiber der Nachfrage auf der letzten Meile

Bis Ende des Jahrzehnts werden die städtischen Bevölkerungen in Jakarta, Manila und Ho-Chi-Minh-Stadt voraussichtlich ein erhebliches Wachstum verzeichnen, was zu höherer Bevölkerungsdichte und kürzeren Versandradien führt. Das Wirtschaftswachstum wird voraussichtlich in den nächsten Jahren stetig anhalten, wie von der Asiatischen Entwicklungsbank geschätzt, die den steigenden Konsum von Verpackungsgütern in städtischen Zentren hervorhebt [3]„Asian Development Outlook 2024,” Asiatische Entwicklungsbank, adb.org . Lokale Vorschriften, die Motorradlieferungen während der Stoßzeiten einschränken, schaffen Zeitfenster, in denen Lkw mit Kofferaufbau die letzte Meile dominieren. Höhere Lieferdichten verbessern die Routeneffizienz und unterstützen die Wirtschaftlichkeit fortschrittlicher Fahrerassistenzsysteme, die Ausfallzeiten reduzieren. Der Logistiksektor Vietnams profitiert direkt von diesen städtischen Trends, wobei die Sendungsmengen bis 2030 voraussichtlich exponentiell wachsen werden. Infolgedessen vertieft sich die Durchdringung von Leichtlastwagen, da Betreiber ihre alternden Leichtlastwagen-Flotten durch moderne Einheiten ersetzen, die strengeren Lärm- und Emissionsstandards entsprechen.

Laufende ASEAN-Autobahn- und Hafenausbauten

Die ASEAN-Mitgliedstaaten tätigen erhebliche Investitionen in multimodale Korridore, was die Transitzeiten für Frachttransporte verkürzt und insbesondere mittelschwere Lkw mit Kofferaufbau begünstigt. In Thailand haben Doppelspurbahn- und Autobahnprojekte die Reisedauer auf der Strecke Bangkok–Chiang Mai reduziert und taggleiche Lkw-Transporte ermöglicht. Die Erweiterung des Westports in Malaysia soll die Kapazität erheblich steigern und zu höheren Lkw-Volumina zu den Lagerhäusern im Klang Valley führen. Vietnam investiert in den nächsten Jahren erheblich in die Verkehrsinfrastruktur und stärkt die Verbindungen zwischen Industrieparks und Häfen in Ho-Chi-Minh-Stadt. Logistikparks in der Nähe von Tiefseeterminals implementieren Hub-and-Spoke-Modelle, wobei Lkw mit Kofferaufbau den letzten Abschnitt des Transportprozesses übernehmen. Verbesserte Infrastruktur reduziert nicht nur den Kraftstoffverbrauch pro Tonnenkilometer, sondern unterstützt Betreiber auch beim Umstieg auf Euro-VI-Lkw mit fortschrittlichen Abgasnachbehandlungssystemen.

Steuerliche Anreize für Euro-VI-/Stufe-V-Lkw

Indonesien verbindet die Einführung der Euro-VI-Standards mit Einfuhrzollbefreiungen und beschleunigten Abschreibungsregelungen, die die Mehrkosten für Systeme zur selektiven katalytischen Reduktion effektiv ausgleichen. Unterdessen hat Thailands EV-3.0-Programm, das erhebliche Verbrauchssteuerkürzungen für lokal montierte Null-Emissions-Lkw bietet, erfolgreich ein erhebliches Investitionsengagement von Isuzu für die Batterieproduktion und Fahrzeugmontage angezogen. In Malaysia erleichtert eine vollständige Umsatzsteuerbefreiung auf Komponenten, die die Stufe-V-Schwellenwerte erfüllen, den Markteintritt fortschrittlicher Modelle aus Japan und Europa. Solche Anreize verkürzen nicht nur die Amortisationszeiten für Flotten mit hoher Auslastung und veranlassen Betreiber, Erneuerungen zu beschleunigen, sondern beschleunigen auch die Einführung von Telematik. Dies ist von entscheidender Bedeutung, da Daten von vernetzten Fahrzeugen für die Compliance-Überwachung in den sich entwickelnden Grünen-Fracht-Scorecards unerlässlich sind.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu leichten Transportern | -0.8% | Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Dünn gesätes Netz alternativer Kraftstoff-Ladestationen | -0.6% | Regional, konzentriert in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Mangel an Elektrofahrzeug- und telematikfähigen Technikern | -0.5% | Regional, akut in kleineren Städten | Mittelfristig (2–4 Jahre) |

| Strenge Achslastvorschriften | -0.4% | Thailand, Malaysia, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu leichten Transportern

Einstiegs-Lkw mit Kofferaufbau weisen im Vergleich zu ähnlichen Transportern oft einen erheblichen Preisaufschlag auf. Diese Preisstrategie veranlasst viele Einzelunternehmer, die den Großteil der regionalen Logistik-KMU ausmachen, ihre Entscheidungen zu überdenken. In Indonesien und auf den Philippinen bedeutet der begrenzte Zugang zu zinsgünstigen Finanzierungen, dass viele Käufer auf Barkäufe zurückgreifen, was leichtere Transporter zu einer attraktiveren und finanziell zugänglicheren Option macht. Während chinesische Lkw-Hersteller Fortschritte bei der Überbrückung der Lücke gemacht haben, bleiben Bedenken hinsichtlich Garantien und Unsicherheiten bezüglich des Restwerts weit verbreitet. Betreiber erkennen die Vorteile von Telematik und verlängerten Wartungsintervallen in Bezug auf die Gesamtbetriebskosten. Sie zögern jedoch angesichts der anfänglichen Ausgaben. Leasing erweist sich als praktikable Lösung, aber mangelnde Vertrautheit mit Operating-Lease-Strukturen hemmt die Akzeptanz, insbesondere außerhalb von Malaysia und Singapur. Ohne eine Verbesserung der Kreditverfügbarkeit riskiert der Südostasien Lkw mit Kofferaufbau Markt, weiteren Anteil auf der letzten Meile an erschwinglichere Transporter-Alternativen zu verlieren.

Dünn gesätes Netz alternativer Kraftstoff-Ladestationen und Gasnetze

Trotz der Einführung in Stadtzentren ist nur eine begrenzte Anzahl gewerblicher Ladestationen öffentlich zugänglich, um die große Bevölkerung zu versorgen. Diese Einschränkung beschränkt Elektro-Lkw-Einsätze hauptsächlich auf städtische Routen, die von Depots aus betrieben werden. In ländlichen Gebieten behindert das Fehlen von Hochleistungsladestationen oder CNG-Stationen die Elektrifizierung mittelschwerer Lkw für Interstadtlieferungen. Darüber hinaus verlängern Genehmigungsfristen von Stromanbietern und Flächennutzungsgenehmigungen die Projektvorlaufzeiten erheblich, was Privatinvestitionen abschreckt. Die Fragmentierung der Standards zwischen CHAdeMO, CCS2 und GB/T birgt Ausrüstungsrisiken für Erstanwender. Während Batterie-Tausch-Pilotprogramme, wie Isuzus EVision Cycle in Thailand, den Reiz schnellerer Durchlaufzeiten bieten, erfordern sie eine dichte Fahrzeugflotte, um wirtschaftliche Tragfähigkeit zu erreichen. Angesichts des aktuellen Infrastrukturzustands sind Diesel- und Hybridvarianten darauf ausgerichtet, ihre Dominanz in den Langstrecken- und Mischbetriebssegmenten des Lkw-mit-Kofferaufbau-Marktes in Südostasien aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lkw-Klasse: Leichtlastwagen verankern die städtische Wirtschaftlichkeit

Leichtlastwagen sicherten sich im Jahr 2024 einen beherrschenden Anteil von 53,47 % am Südostasien Lkw mit Kofferaufbau Markt, unterstützt durch CAGR-Aussichten von 5,93 % bis 2030. Flottenmanager bevorzugen kleinere Radstände, engere Wendekreise und niedrigere Betriebskosten für die Navigation in überfüllten Straßen und den Pendelverkehr zwischen innerstädtischen Lagerhäusern. Sie kombinieren diese Fahrzeuge häufig mit Telematik-Plattformen wie Hino CONNECT, das kostengünstige Lösungen für die Routenoptimierung und erhebliche Kraftstoffeinsparungen bietet. Angetrieben von Einzelhändlern, die Mikro-Fulfillment-Strategien verfolgen, wird der Südostasien Lkw mit Kofferaufbau Markt für Leichtlastwagen-Einheiten voraussichtlich in naher Zukunft ein erhebliches Wachstum verzeichnen.

Mittelschwere Lkw, die schwerere Nutzlasten transportieren, sind für Kühlketten- und Baueinsätze unerlässlich. Während ihr Marktanteil stabil bleibt, ist er aufgrund der Wertschätzung der Betreiber für hohe Restwerte und robuste Rahmen auch lukrativ. Schwere Lkw, die einen kleineren Teil der Sendungen ausmachen, sind für den Langstrecken- und grenzüberschreitenden Transport unverzichtbar. Hier begünstigen strenge ASEAN-Achslastvorschriften fortschrittliche Federungssysteme. Konnektivität wird klassenübergreifend allgegenwärtig, wobei sich Nachrüsttelematik zu Standardfunktionen entwickelt und den Weg für nutzungsabhängige Versicherungsmodelle ebnet.

Nach Kraftstofftyp: Elektrischer Antrieb gewinnt an Dynamik

Dieselmotoren werden voraussichtlich im Jahr 2024 einen Anteil von 73,14 % am Südostasien Lkw mit Kofferaufbau Markt behalten, während elektrische Antriebsstränge die höchste CAGR von 6,03 % bis 2030 erzielen sollen. In der Innenstadt von Singapur und anderen Niedrigemissionszonen treiben staatliche Anreize, sinkende Batteriepreise und strengere Emissionsobergrenzen Flotten dazu, auf Null-Abgas-Einheiten umzusteigen. Zwei wesentliche wirtschaftliche Faktoren treiben diesen Wandel voran: Die Stromkosten sind auf einer Pro-Kilometer-Basis erheblich niedriger als die von Diesel, und die Bremsenergierückgewinnungstechnologie reduziert den Bedarf an Servicebremsenersatz erheblich. In den kommenden Jahren wird erwartet, dass der Markt für Elektro-Lkw mit Kofferaufbau in Südostasien beträchtlich wachsen wird. Während Hybride und CNG-Optionen spezifische Bedürfnisse befriedigen – dort florierend, wo Netzkapazität oder Erdgaspreise mit den Betriebskosten übereinstimmen – ist Benzin hauptsächlich für kurzstreckenbewusste, budgetbewusste Betreiber reserviert.

BYD hat in Zusammenarbeit mit Grab Batterie-Leasing- und Batterie-als-Service-Pakete pioniert, die den anfänglichen Kapitalaufwand verringern und den Wert am Ende der Batterielebensdauer sichern. Da Routenplanungsalgorithmen fortgeschrittener werden, optimieren Flotten die Batteriegröße entsprechend den Einsatzprofilen und finden eine Balance zwischen Nutzlast und Reichweite. Darüber hinaus steigern telemetriegesteuerte Ladepläne die Anlagenverfügbarkeit und treiben die Akzeptanz von Elektroeinheiten im Lkw-mit-Kofferaufbau-Markt Südostasiens weiter voran.

Nach Aufbautyp: Kühlkoffer reiten auf der Welle der Kühlkettenlogistik

Trockenfrachtkoffer dominieren mit einem Anteil von 63,46 % und bedienen allgemeine Fracht- und Paketanwendungen. Kühlkoffer verzeichnen jedoch die schnellste CAGR von 6,08 %, da die Südostasiaten ihren Konsum von verderblichen Waren und Pharmaprodukten steigern. Temperaturabweichungen können die Haltbarkeit um zwei Fünftel verkürzen, was Verlader dazu veranlasst, Mehrzonen-Kühleinheiten mit IoT-Überwachung zu spezifizieren. Der Marktanteil des Südostasien Lkw mit Kofferaufbau Marktes für Kühlkörper soll bis 2030 bei Neubauten ein Fünftel überschreiten. Planenaufbauten halten eine Nische bei palettierter Ware, die seitliches Be- und Entladen erfordert, während Hubladeschwellen-Kofferaufbauten im Gleichschritt mit Massengut-E-Lebensmittelbestellungen in großen Ballungsräumen wachsen.

Dienstleister wie SJWD Logistics haben ihre Kühlkettenflotten im Jahr 2024 um einen minimalen Betrag erweitert, um der steigenden Nachfrage nach Lebensmitteleinzelhandelsverträgen gerecht zu werden. Integrierte Datenlogger speisen nun Compliance-Dashboards, die mit HACCP-Standards abgestimmt sind, und ermöglichen Echtzeit-Eingriffe sowie die Reduzierung von Verderbansprüchen. Kältemittelübergänge zu Gasen mit niedrigerem Treibhauspotenzial stimmen auch mit den Kigali-Zusatzverpflichtungen der ASEAN überein und fügen der Aufbauhersteller-Spezifikation eine weitere Compliance-Dimension hinzu.

Nach Eigentumsmodell: Leasing wandelt Investitionsausgaben in Betriebsausgaben um

Unternehmenseigene Flotten halten im Jahr 2024 einen Anteil von 61,71 % am Südostasien Lkw mit Kofferaufbau Markt, stehen aber unter Druck, da Leasinggesellschaften gebündelte Telematik-, präventive Wartungs- und gesicherte Restwert-Rückkaufangebote einführen. Leasingflotten werden voraussichtlich bis 2030 eine CAGR von 6,04 % aufweisen, teilweise bedingt durch die IFRS-16-Rechnungslegung, die Operating-Leases aus der Bilanz hält. Abonnementbasierte Lkw-als-Service-Pakete gewinnen in der Südostasien Lkw mit Kofferaufbau-Branche an Zugkraft. Diese Pakete bündeln monatliche Gebühren, die das Fahrzeug, Versicherung, Pannenhilfe und Software umfassen. Beispielsweise verwaltet SafeTruck eine erhebliche Anzahl von Leasingfahrzeugen in Malaysia und Indonesien und nutzt prädiktive Analytik, um eine nennenswerte Reduzierung der Fahrzeugausfallzeiten zu erzielen.

Mietflotten decken saisonale Spitzenbedarfe und kurzfristige Projektanforderungen und gewinnen KMU-Kunden, die vor langfristigen Verpflichtungen zurückschrecken. Flexible Leasingbedingungen von 12 bis 48 Monaten ermöglichen Technologieauffrischungszyklen, die mit den sich entwickelnden Emissionsquoten übereinstimmen. Infolgedessen werden Restwertmanagement und datengesteuerter Anlagenrotation zu Kernkompetenzen für Leasinggeber, die im Südostasien Lkw mit Kofferaufbau Markt tätig sind.

Nach Endnutzer: Kuriernetzwerke führen das Wachstumsranking an

Transportunternehmen halten im Jahr 2024 einen Anteil von 38,83 % am Südostasien Lkw mit Kofferaufbau Markt, da sie Hafen-zu-Lager- und Fabrik-zu-Distributionszentrum-Ströme verwalten. Kurierdienste, begünstigt durch eine CAGR-Prognose von 5,95 %, sind die am schnellsten wachsende Kundengruppe und spiegeln den digitalen Handelsboom wider. Mobers jüngste Kapitalerhöhung, die auf eine erhebliche Erweiterung seiner Elektro-Lkw-Flotte abzielt, unterstreicht das wachsende Engagement der Branche für Nachhaltigkeit. Gleichzeitig bauen Einzelhändler eigene Flotten auf, um die Sichtbarkeit auf der letzten Meile zu verbessern, und arbeiten häufig mit Drittanbieter-Technologieplattformen für effizientes Versandmanagement zusammen.

Während Bau- und Regierungssektoren einen Nischenmarkt darstellen, weisen sie eine konsistente Nachfrage auf und passen Aufbauten oder Fahrgestellkonfigurationen häufig an ihre einzigartigen Anforderungen an. In verschiedenen Segmenten hat KI-gesteuerte Routenplanung die Leeranfahrtsquoten erfolgreich reduziert, was zu nennenswerten Kraftstoffeinsparungen und geringeren Kohlenstoffemissionen im Lkw-mit-Kofferaufbau-Markt Südostasiens geführt hat.

Geografische Analyse

Im Jahr 2024 hielt Indonesien einen dominanten Anteil von 31,26 % am Südostasien Lkw mit Kofferaufbau Markt. Indonesiens erheblicher Anteil unterstreicht seine Anreize für die inländische Produktion und seinen einzigartigen Transportbedarf als Inselstaat. Mit der bevorstehenden Durchsetzung der Euro-VI-Einführung gibt es einen Anstieg bei frühen Lkw-Beschaffungen, um diese Standards zu erfüllen. Gleichzeitig stärken Hafenprojekte in Tanjung Priok und Patimban die multimodalen Verkehrsströme. Da Kraftstoff einen erheblichen Teil der Betriebskosten ausmacht, setzen Transportunternehmen zunehmend auf Telematik. Diese Verlagerung ermöglicht es ihnen, den Verbrauch zu überwachen und den Leerlauf effektiv zu reduzieren.

Malaysia ist darauf ausgerichtet, mit einer projizierten CAGR von 5,97 % während des Prognosezeitraums die schnellste Wachstumsrate zu verzeichnen, indem es die Umschlagserweiterung von Westports und das Aufkommen von Kuala Lumpur als regionalen Einzelhandelsknotenpunkt nutzt. Seine Flottenbetreiber profitieren von grenzüberschreitenden Bewegungen mit Singapur und Thailand und erzielen eine verbesserte Kilometerauslastung und bessere Renditen bei Euro-VI-Fahrzeugen. Darüber hinaus lindern 5G-fähige Fahrzeug-zu-Infrastruktur-Pilotprojekte auf dem Nord-Süd-Schnellweg Staus und verbessern die Terminverlässlichkeit für Verträge mit hohem Serviceniveau.

Im Südostasien Lkw mit Kofferaufbau Markt haben Thailand, Vietnam, die Philippinen und Singapur jeweils einzigartige Nischen. Thailand profitiert von etablierten Originalausrüster-Basen und Elektrofahrzeug-Subventionen. Im Gegensatz dazu dominiert Vietnam, wobei seine Lkw-Branche den Großteil der nationalen Fracht verarbeitet und erhebliche jährliche Volumina erzielt. Die Philippinen gedeihen durch robusten Haushaltskonsum, während Singapurs Vorstoß für eine Null-Emissions-Zone technologische Fortschritte in benachbarten malaysischen Depots beschleunigt. Unterdessen machen Grenzmarktländer wie Kambodscha, Laos und Myanmar Fortschritte durch Investitionen in Autobahnen und Vereinfachung des Zollwesens. Sie integrieren sich schrittweise in grenzüberschreitende Lkw-Netzwerke und erschließen neue Nachfragemöglichkeiten.

Wettbewerbslandschaft

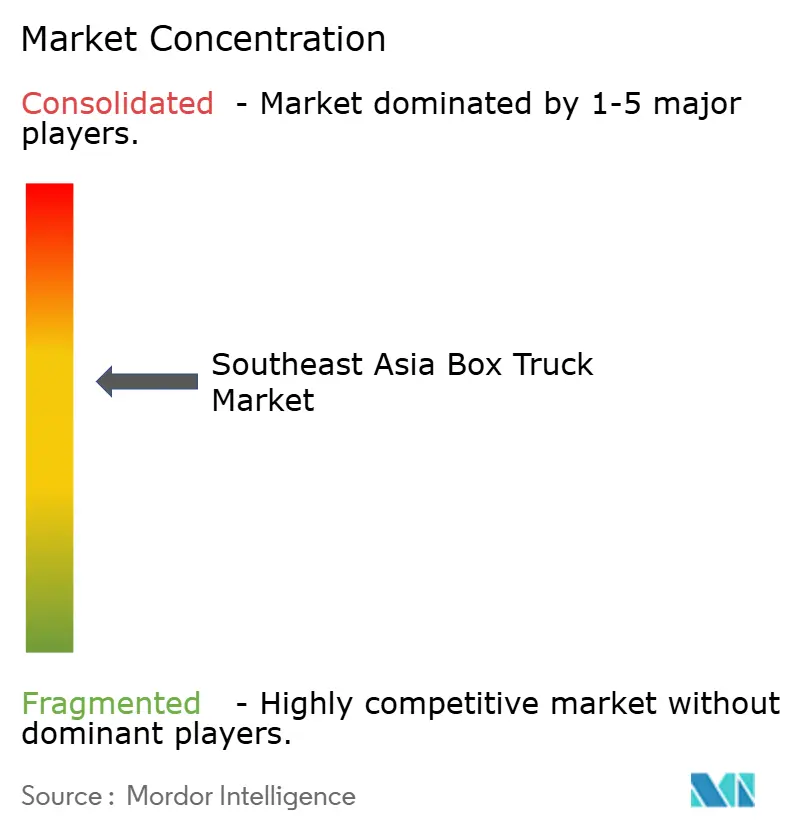

Der Südostasien Lkw mit Kofferaufbau Markt ist mäßig fragmentiert. Isuzu, Hino und Mitsubishi Fuso halten zusammen ungefähr zwei Fünftel der regionalen Zulassungen und verankern die Markentreue durch Teileverfügbarkeit und Händlerabdeckung. Chinesische Herausforderer wie BYD und Foton setzen auf Preis und Elektrifizierung und gewinnen Verträge mit App-basierten Logistikunternehmen, die Gesamtbetriebskosten-Einsparungen schätzen. Die geplante Fusion von Hino, Mitsubishi Fuso und Toyota mit Daimler Truck wird Ressourcen bündeln, um die Batterie- und Softwareentwicklung zu beschleunigen.

Europäische Hersteller wie Volvo und Scania konzentrieren sich auf Premium-, sicherheitsorientierte Flotten und erarbeiten sich einen minimalen Anteil mit Funktionen wie Level-2-Fahrerassistenz. Start-ups erhöhen den Druck, indem sie Lkw-als-Service-Modelle mit garantierter Betriebszeit anbieten und etablierte Unternehmen zwingen, ihr digitales Aftersales-Angebot zu verbessern. Partnerschaften, die die Infrastruktur adressieren – wie das Batterie-Tausch-Pilotprojekt von Isuzu und Mitsubishi Corporation in Bangkok – versuchen, Ladebarrieren zu beseitigen. Die Wettbewerbsintensität wird sich rund um den Datenbesitz verschärfen, wobei Originalausrüster darum wetteifern, proprietäre Telematik einzubetten, die Serviceeinnahmen sichert.

Der Preiswettbewerb bleibt im Leichtlastwagen-Segment scharf, während Technologiedifferenzierung die Margen im mittel- und schwerlastigen Bereich bestimmt. Hersteller mit lokaler Montage und Homologationsexpertise genießen eine schnellere Markteinführungszeit für neue Emissionsnormen, ein entscheidender Vorteil, da die Regulierungsbehörden auf Euro VI und UNECE-Sicherheitsstandards konvergieren. Insgesamt bilden Skalierung, Konnektivität und Compliance das strategische Dreigestirn, das die langfristige Positionierung im Südostasien Lkw mit Kofferaufbau Markt untermauert.

Marktführer der Südostasien Lkw mit Kofferaufbau-Branche

Isuzu Motor Co. Ltd

Mitsubishi Fuso Truck and Bus Corporation

Ford Motor Company

IVECO GROUP Company (CNH Industrial NV)

Hino Motors, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hino Motors und Mitsubishi Fuso haben einen endgültigen Fusionsvertrag unterzeichnet, um eine Holdinggesellschaft für schwere Nutzfahrzeuge unter der Leitung von Karl Deppen zu gründen, die ihre Elektrifizierungs- und autonomen F&E-Anstrengungen bündeln wird.

- März 2024: Isuzu Motors hat sich verpflichtet, 240 Milliarden THB (ungefähr 6,6 Milliarden USD) in die Einrichtung von Fertigungslinien für elektrische Pickups und Batterien in Thailand bis 2030 zu investieren, in Übereinstimmung mit der Null-Emissions-Politik 30@30 der Regierung.

Berichtsumfang des Südostasien Lkw mit Kofferaufbau Marktes

Ein Lkw mit Kofferaufbau ist ein gewerbliches Kraftfahrzeug, das so konzipiert ist, dass jede Achse, von der Spitze der Kabine bis zum Heck des Anhängers, durch einen einzigen Rahmen verbunden ist.

Der Südostasien Lkw mit Kofferaufbau Markt ist nach Typ, Kapazitätstyp, Antrieb, Anwendung und Land segmentiert. Nach Typ ist der Markt in Kühl-Lkw mit Kofferaufbau und Nicht-Kühl-Lkw mit Kofferaufbau segmentiert. Nach Kapazitätstyp ist der Markt in leichte Lkw mit Kofferaufbau sowie mittel- und schwere Lkw mit Kofferaufbau segmentiert. Nach Antrieb ist der Markt in Verbrennungsmotoren und Elektroantrieb segmentiert. Nach Anwendung ist der Markt in industrielle, gewerbliche und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Thailand, Indonesien, Vietnam, Malaysia, Singapur, die Philippinen und den Rest Südostasiens segmentiert.

Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage von Wert (USD) und Volumen (Einheiten) durchgeführt.

| Leichtlastwagen (Klasse 2–3) |

| Mittelschwere Lkw (Klasse 4–6) |

| Schwere Lkw (Klasse 7–8) |

| Diesel |

| Benzin |

| Elektrisch |

| Hybrid |

| CNG/LPG |

| Trockenfrachtkoffer |

| Kühlkoffer |

| Planenaufbau-Koffer |

| Hubladeschwellen-Koffer |

| Unternehmenseigene Flotte |

| Leasingflotte |

| Mietflotte |

| Transportunternehmen |

| Einzelhändler |

| Kurierdienste |

| Bauunternehmen |

| Regierungsbehörden |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Übriges Südostasien |

| Nach Lkw-Klasse | Leichtlastwagen (Klasse 2–3) |

| Mittelschwere Lkw (Klasse 4–6) | |

| Schwere Lkw (Klasse 7–8) | |

| Nach Kraftstofftyp | Diesel |

| Benzin | |

| Elektrisch | |

| Hybrid | |

| CNG/LPG | |

| Nach Aufbautyp | Trockenfrachtkoffer |

| Kühlkoffer | |

| Planenaufbau-Koffer | |

| Hubladeschwellen-Koffer | |

| Nach Eigentumsmodell | Unternehmenseigene Flotte |

| Leasingflotte | |

| Mietflotte | |

| Nach Endnutzer | Transportunternehmen |

| Einzelhändler | |

| Kurierdienste | |

| Bauunternehmen | |

| Regierungsbehörden | |

| Nach Geografie | Indonesien |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Thailand | |

| Vietnam | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südostasien Lkw mit Kofferaufbau Markt im Jahr 2025?

Der Markt wird voraussichtlich im Jahr 2025 11,03 Milliarden USD erreichen und bis 2030 auf 14,69 Milliarden USD anwachsen.

Welche Lkw-Klasse führt die Lieferungen in südostasiatischen Städten an?

Leichtlastwagen der Klasse 2-3 machen 53,47 % aller Sendungen aus und bieten überlegene Manövrierfähigkeit für städtische Routen.

Welcher Kraftstofftyp wächst am schnellsten bei Lkw mit Kofferaufbau in Südostasien?

Batterieelektrische Modelle weisen die schnellste CAGR von 6,03 % auf, da Anreize und niedrigere Betriebskosten Flottenaufrüstungen vorantreiben.

Warum gewinnen Kühlkoffer an Zugkraft?

Die steigende Nachfrage nach Frischwarenlogistik und pharmazeutischer Logistik treibt Kühlkörper bis 2030 auf eine CAGR von 6,08 %.

Welche Faktoren begünstigen Leasing gegenüber Eigentum bei gewerblichen Flotten?

Hohe Anschaffungspreise, schnelle technologische Veralterung und gebündelte Telematik-Pakete verlagern Flotten in Richtung eines CAGR-Wachstums von 6,04 % beim Leasing.

Welches Land verzeichnet das schnellste Wachstum der Nachfrage nach Lkw mit Kofferaufbau?

Malaysia führt mit einer projizierten CAGR von 5,97 % bis 2030, begünstigt durch Hafenerweiterungen und grenzüberschreitende Handelsströme.

Seite zuletzt aktualisiert am: