Globale Marktgröße und Marktanteil für Notaufnahme-Informationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 1.35 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Notaufnahme-Informationssysteme von Mordor Intelligence

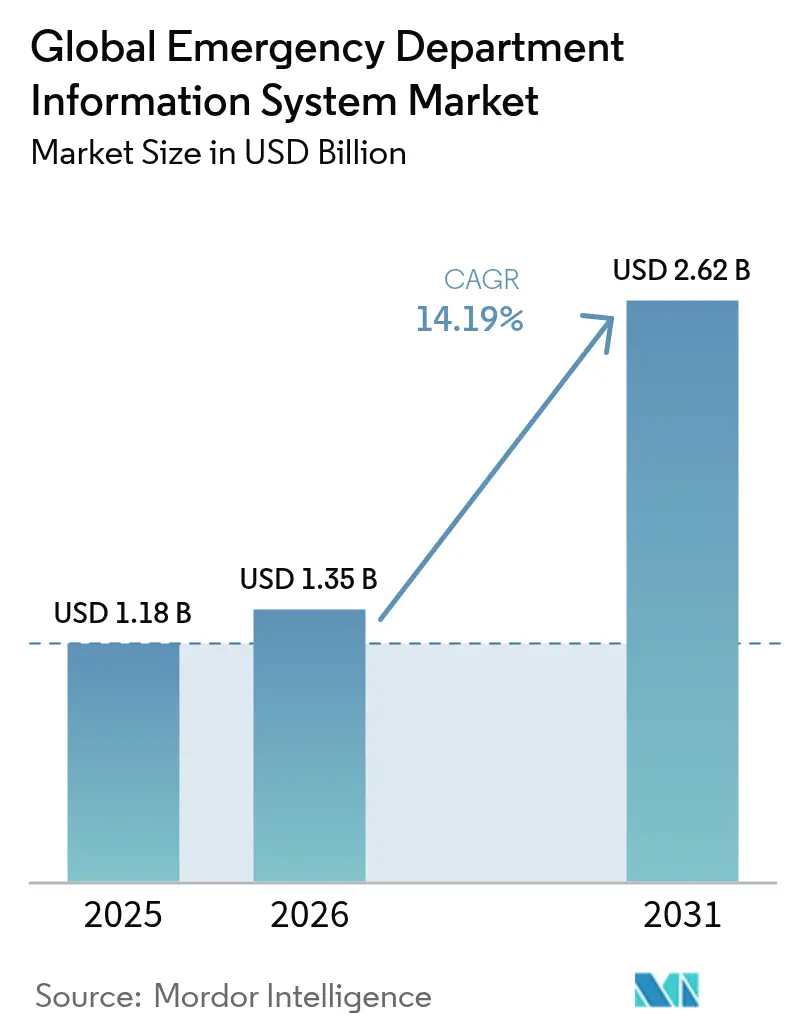

Die Marktgröße für Notaufnahme-Informationssysteme wird im Jahr 2026 auf USD 1,35 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,18 Milliarden, mit Prognosen für 2031 von USD 2,62 Milliarden, wachsend mit einer CAGR von 14,19 % über den Zeitraum 2026–2031. Die breitere Einführung wird durch verbindliche Zeit-bis-Behandlungs-Indikatoren, die Integration von KI-gestützter klinischer Entscheidungsunterstützung und einen raschen Wechsel zur SaaS-Bereitstellung in Gemeinschaftskrankenhäusern vorangetrieben. Anbieter setzen diese Systeme ein, um Überfüllung zu reduzieren, Qualitätsvorgaben einzuhalten und Erstattungen zu sichern, die an patientenzentrierte Kennzahlen geknüpft sind cms.gov. Strengere Anforderungen an die Cybersicherheit veranlassen Anbieter gleichzeitig dazu, Zero-Trust-Architekturen einzubetten, ohne klinische Arbeitsabläufe zu verlangsamen. Die Wettbewerbsdynamik entwickelt sich nach der Übernahme von Cerner durch Oracle rasch weiter, was Nischenanbietern neue Möglichkeiten eröffnet und den Vorsprung von Epic bei der installierten Basis vergrößert hat.

Wichtigste Erkenntnisse des Berichts

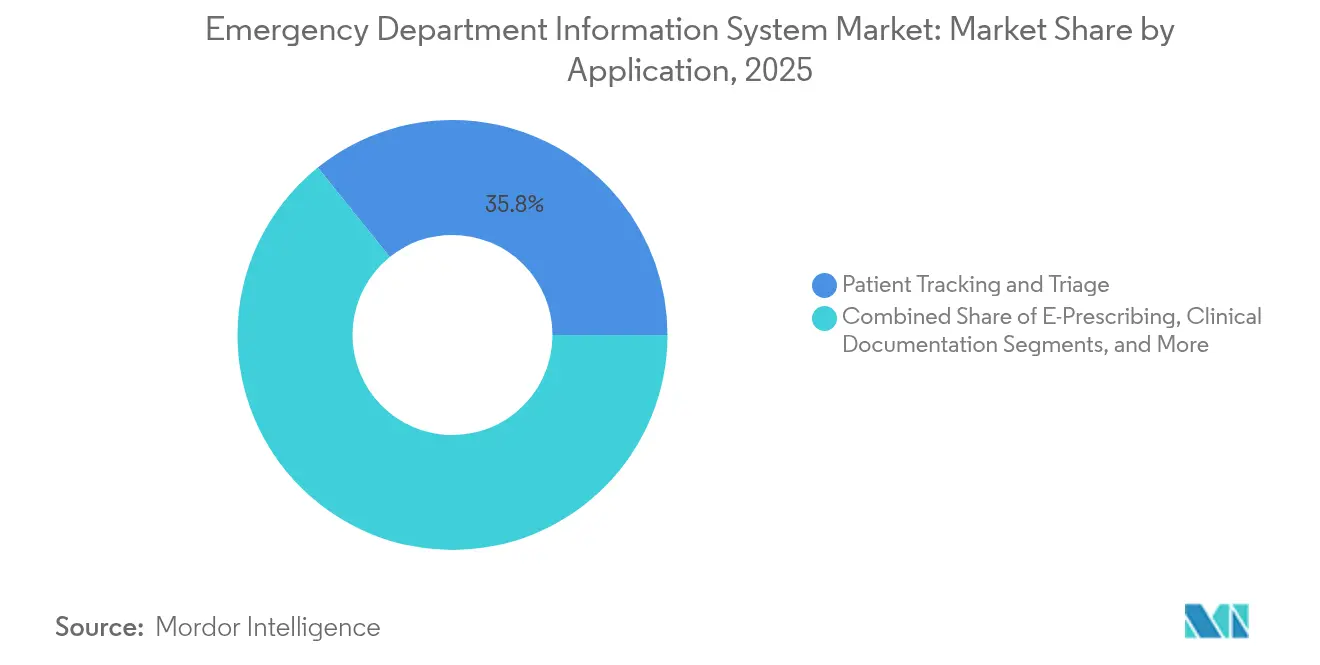

- Nach Anwendung führte Patientenverfolgung & Triage mit einem Marktanteil von 35,78 % am Markt für Notaufnahme-Informationssysteme im Jahr 2025, während E-Verschreibung voraussichtlich die schnellste CAGR von 14,73 % bis 2031 verzeichnen wird.

- Nach Bereitstellung erfasste SaaS im Jahr 2025 einen Anteil von 64,62 % an der Marktgröße für Notaufnahme-Informationssysteme; Vor-Ort-Lösungen sollen bis 2031 mit einer CAGR von 14,85 % wachsen.

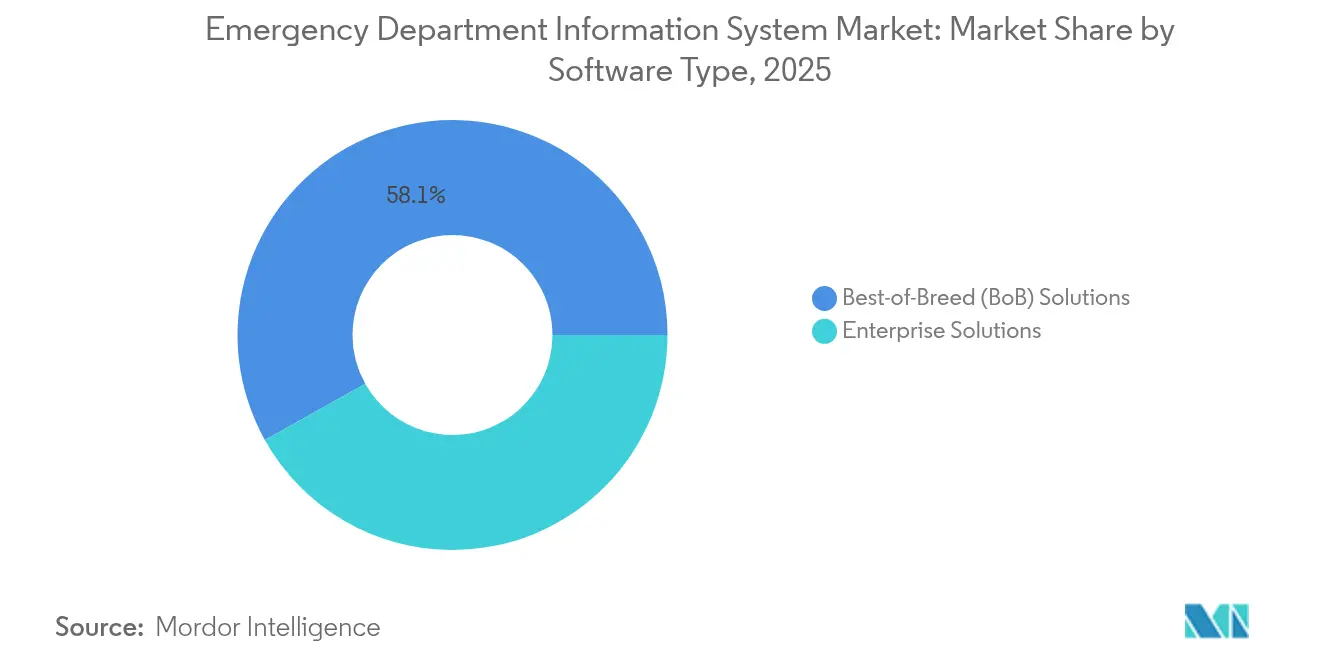

- Nach Softwaretyp dominierten Best-of-Breed-Lösungen mit einem Anteil von 58,11 % im Jahr 2025, während Unternehmensplattformen die höchste CAGR von 15,18 % bis 2031 verzeichnen sollen.

- Nach Endnutzer entfielen 41,98 % des Marktes für Notaufnahme-Informationssysteme im Jahr 2025 auf mittelgroße Krankenhäuser (101–299 Betten), während große Krankenhäuser (≥300 Betten) bis 2031 eine CAGR von 14,98 % verzeichnen sollen.

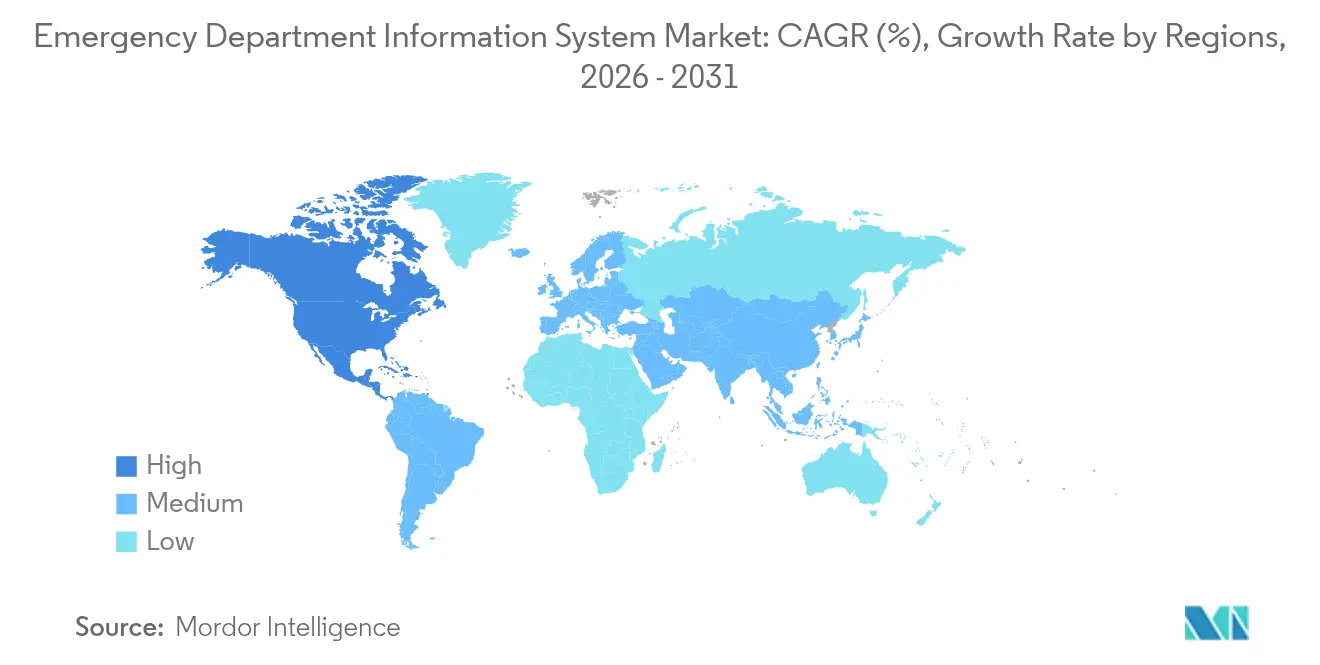

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 44,78 %, und der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 15,53 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den globalen Markt für Notaufnahme-Informationssysteme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von KI-gestützter klinischer Entscheidungsunterstützung | +2.8% | Global mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Patientenzentrierte Erstattungsmodelle auf Basis von Qualitätskennzahlen | +2.1% | Schwerpunkt Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Schnelles Wachstum von SaaS-basierten EDIS in Gemeinschaftskrankenhäusern | +3.2% | Global, am stärksten in ländlichen und kommunalen Umgebungen | Kurzfristig (≤2 Jahre) |

| Verbindliche Leistungsindikatoren für Zeit bis zur Behandlung | +1.9% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Rahmenwerke für den Echtzeit-Gesundheitsdatenaustausch (FHIR, TEFCA) | +2.4% | Nordamerika mit Ausstrahlungseffekten auf entwickelte Märkte | Langfristig (≥4 Jahre) |

| Edge-Analytik mit 5G im Datenfluss vom Krankenwagen zur Notaufnahme | +1.8% | Städtische Zentren weltweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von KI-gestützter klinischer Entscheidungsunterstützung

KI-Tools erreichen heute eine Genauigkeit bei der Schweregrad-Klassifizierung von 89 % auf menschlichem Niveau und haben die Zeit bis zur Behandlung kardiovaskulärer Notfälle um 205,4 Minuten verkürzt, was ihren Wert in der realen Triage belegt [1]Adamson B., „Leistung großer Sprachmodelle bei der Klassifizierung des Notaufnahme-Schweregradindex”, JAMA Network Open, jamanetwork.com. Große Anbieter wie HCA Healthcare betreiben die Umgebungsdokumentation in 184 Abteilungen mit einer Patientenakzeptanz von 99 %. Ebenso wichtig ist, dass prädiktive Modelle traditionelle Bewertungsverfahren mit AUROC-Werten über 0,92 übertreffen, was KI als zentrales Differenzierungsmerkmal sowohl bei Ergebnissen als auch bei der betrieblichen Effizienz positioniert.

Zunahme patientenzentrierter Erstattungsmodelle auf Basis von Qualitätskennzahlen

Das Value-Based Purchasing-Programm von Medicare knüpft Krankenhausvergütungen an Durchsatz- und Erfahrungswerte und macht die Leistung der Notaufnahme zu einem direkten Umsatzhebel. Sinkende kommerzielle Erstattungen erhöhen den Druck, Arbeitsabläufe zu optimieren, während neue Gleichstellungsmaßnahmen, die 2024 eingeführt werden, soziale Determinanten in Notaufnahme-Kennzahlen einbeziehen. Krankenhäuser, die sich frühzeitig anpassen, können ihre Margen schützen und die zwischen 2018 und 2022 dokumentierte Umsatzerosion von 3,8 % abmildern.

Schnelles Wachstum von SaaS-basierten EDIS in Gemeinschaftskrankenhäusern

Die Cloud-Bereitstellung senkt den Kapitalbedarf und die Anforderungen an die IT-Personalausstattung. Gemeinschaftseinrichtungen, die Altsysteme ersetzen, verzeichnen nach dem ersten Jahr der SaaS-Einführung Kosteneinsparungen, und ländliche Standorte profitieren von automatisierten Upgrades, die begrenzte Teams auf dem neuesten Stand der Normen halten. Das Modell vereinfacht auch die Skalierung über mehrere Standorte hinweg, was entscheidend ist, da private asiatische Anbieter eine rasche Bettenaufstockung planen.

Verbindliche Leistungsindikatoren für Zeit bis zur Behandlung

Die Joint Commission ED-2 und CMS 42 CFR 482.55 verpflichten Anbieter zur Erfassung präziser Zeiten von der Aufnahmeentscheidung bis zur Entlassung, was die Nachfrage nach nahezu echtzeitfähigen Dashboards antreibt [2]Joint Commission, „Spezifikationshandbuch für nationale Qualitätskennzahlen stationärer Krankenhäuser”, jointcommission.org. Die bevorstehende Durchsetzung im Juli 2025 verstärkt den Fokus auf die genaue Zeitstempelerfassung und automatisierte Berichterstattung.

Zunahme von Echtzeit-Rahmenwerken für den Gesundheitsdatenaustausch (FHIR, TEFCA)

Das Trusted Exchange Framework bewegt sich 2025 auf ein nationales QHIN-Routing zu, was FHIR-Kapazität zur Voraussetzung für die Liquidität von Notaufnahmedaten macht. Neue Carequality-Richtlinien und ONC-Datenelement-Standards drängen Anbieter weiter dazu, offene APIs einzubetten, die Abrufzeiten von Laborergebnissen zu verkürzen und einrichtungsübergreifende Übergaben zu verbessern.

Edge-Analytik und 5G-Einsatz im Datenfluss vom Krankenwagen zur Notaufnahme

5G-vernetzte Krankenwagen in Indien und China haben den Rettungsradius versechsfacht und die Reaktionszeiten auf unter 20 Minuten gesenkt [3]Li X., „Ergebnisse des 5G-Notfallmanagementsystems”, PubMed, pubmed.ncbi.nlm.nih.gov. FirstNet- und Vodafone-Pilotprojekte zeigen, dass das latenzarme Streaming von Vitalwerten es Notaufnahme-Klinikern ermöglicht, Interventionen vor der Ankunft vorzubereiten, was die Überlebenswahrscheinlichkeit bei Trauma und Schlaganfall erhöht.

Analyse der Hemmnisse-Auswirkungen auf den globalen Markt für Notaufnahme-Informationssysteme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haftungsrisiken durch Cybersicherheitsverletzungen und Versicherungsprämien | -1.4% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Burnout bei Klinikern durch komplexe Benutzeroberflächen elektronischer Patientenakten | -0.9% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Middleware-Standards für die Geräteintegration | -0.7% | Global, variiert je nach Anbieter-Ökosystem | Langfristig (≥4 Jahre) |

| Budgeteinfrierungen in öffentlichen Krankenhäusern nach der Pandemie | -1.2% | Global, akut in öffentlichen Systemen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Haftungsrisiken durch Cybersicherheitsverletzungen und Versicherungsprämien

Die durchschnittlichen Kosten einer Datenpanne stiegen 2024 auf USD 9,77 Millionen, und Krankenhäuser können während Angriffen täglich USD 2 Millionen verlieren, was CFOs dazu veranlasst, nicht wesentliche IT-Einführungen zu verzögern. Steigende Schadenquoten in der Cyberversicherung treiben die Prämien in die Höhe, insbesondere für Cloud-abhängige Arbeitsabläufe.

Burnout bei Klinikern durch komplexe Benutzeroberflächen elektronischer Patientenakten

Die von Ärzten bewertete Benutzerfreundlichkeit liegt bei 45,9 auf der SUS, unterhalb der akzeptablen Schwelle und eng mit der Burnout-Wahrscheinlichkeit verbunden. Notaufnahme-Kliniker, die ohnehin schnelle Entscheidungszyklen bewältigen, lehnen Systeme ab, die Klicks ohne offensichtlichen Mehrwert hinzufügen. Anbieter müssen KI-Unterstützung mit vereinfachten Benutzeroberflächen kombinieren, um die Akzeptanz zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für Notaufnahme-Informationssysteme

Nach Anwendung:

Patientenverfolgung und Triage führen die Arbeitsabläufe anPatientenverfolgung & Triage erfasste im Jahr 2025 einen Marktanteil von 35,78 % am Markt für Notaufnahme-Informationssysteme, da Krankenhäuser Echtzeit-Bettenstatusanzeigen und Schweregrad-Dashboards priorisierten. Die Dominanz des Segments wird durch den regulatorischen Fokus auf Tür-zu-Arzt-Benchmarks und durch KI-Tools gestärkt, die Sepsis und Schlaganfall früher als manuelle Überprüfungen erkennen. E-Verschreibung ist der schnellste Aufsteiger mit einer CAGR von 14,73 %, angetrieben durch die Überwachung von Opioidrisiken, die in vielen US-Bundesstaaten elektronische Rezepte vorschreibt. Klinische Dokumentation hat erhebliches Gewicht, da große Anbieter die Umgebungs-Spracherfassung einsetzen, um die Bildschirmzeit der Ärzte zu reduzieren. Die CPOE-Einführung bleibt stabil, da Arzneimittelsicherheitsprotokolle geschlossene Bestellkreisläufe erfordern. Aufkommende Analysen, die prädiktive Schweregradbewertung in Triagemodule integrieren, deuten auf eine künftige Konvergenz hin, bei der ein einziger Arbeitsablauf von der Erstbeurteilung bis zur Dokumentation reicht.

Mit Blick auf die Zukunft werden Patientenverfolgungsmodule mit 5G-Telemetrie integriert, um Krankenwagen-Vitalwerte lange vor der Ankunft zu erfassen, während Triage-Engines natürlichsprachliche Abfragen auf maschinellen Lernempfehlungen aufbauen werden. Krankenhäuser, die weiterhin isolierte Verfolgungstafeln betreiben, riskieren, Kapazitätsauslöser zu verpassen, die KI Minuten früher erkennen kann. Da die Erstattung auf Basis von Qualitätskennzahlen zunimmt, werden auch kleinere Einrichtungen fortschrittliche Triage-Dashboards einführen, die derzeit nur in akademischen Zentren vorhanden sind. Der Markt für Notaufnahme-Informationssysteme wird daher eine steigende Lizenzpenetration für Multi-Modul-Suiten verzeichnen, die Verfolgung, Verschreibung und Dokumentation in einem einheitlichen Datensatz zusammenführen.

Nach Bereitstellung:

SaaS erweitert die Reichweite auf ressourcenbeschränkte StandorteDie SaaS-Bereitstellung hielt im Jahr 2025 einen Anteil von 64,62 % an der Marktgröße für Notaufnahme-Informationssysteme. Anbieter nennen geringere Vorabinvestitionen, schnellere Inbetriebnahmezeiten und automatische regulatorische Updates als Hauptgründe. Gemeinschaftskrankenhäuser mit schlanken IT-Teams lagern die Wartung an Anbieter aus und geben Budgets für Analyse-Add-ons frei. Große Gesundheitssysteme erweitern weiterhin ihre Cloud-Präsenz, behalten aber auch Vor-Ort-Cluster für latenzempfindliche Bildgebung bei, was die CAGR-Prognose von 14,85 % für dieses Segment erklärt. Der Fachkräftemangel nach der Pandemie beschleunigt die Cloud-Einführung, da Remote-Upgrades weniger interne Ingenieure benötigen.

Hybride Muster werden sich vertiefen, da Edge-Gateways hochfrequente Vitalwerte lokal verarbeiten und gleichzeitig zusammenfassende Daten in einer zentralen Cloud archivieren. Cyberversicherungsauflagen erfordern nun explizite Notfallwiederherstellungs-Handbücher, was SaaS-Anbieter mit geprüfter Redundanz begünstigt. Die internationale Expansion verdeutlicht Bandbreitenherausforderungen, doch Multi-Zonen-Architekturen und Offline-Synchronisierung mildern Ausfälle ab. Da regulatorische Prüfungen zunehmend unveränderliche Protokollpfade verlangen, gewinnen Cloud-Anbieter mit Echtzeit-Compliance-Dashboards an Bedeutung. Das Wachstum im Markt für Notaufnahme-Informationssysteme wird daher von der Fähigkeit der Anbieter abhängen, Cloud-Wirtschaftlichkeit mit krankenhausgerechter Ausfallsicherheit zu verbinden.

Nach Softwaretyp:

Best-of-Breed behält spezialisierte VorteileBest-of-Breed-Plattformen hielten im Jahr 2025 einen Anteil von 58,11 %, da Notaufnahmen Schweregradfunktionen benötigen, die generische elektronische Patientenakten nicht bieten. Farbkodierte Patientenkarten, schnelle Bestellsätze und KI-Triage-Widgets erscheinen oft zuerst in Speziallösungen. Dennoch streben Unternehmenslösungen eine CAGR von 15,18 % an, da CIOs nach Einzel-Anbieter-Roadmaps und einheitlichen Datenmodellen suchen. FHIR-Standards lockern die historische Abhängigkeit, indem sie Spezialanwendungen den Datenaustausch ohne maßgeschneiderte Schnittstellen ermöglichen.

Die Abwägung berücksichtigt nun funktionale Tiefe gegenüber Integrationsaufwand. Best-of-Breed-Anbieter reagieren mit gebündelter Middleware und herstellerneutralen APIs, um die Schnittstellenkosten zu umgehen. Unternehmensanbieter kontern mit notaufnahme-spezifischen Modulen, die spezialisierte Layouts nachahmen und dabei Daten nativ halten. Entscheidungsträger führen zunehmend Gesamtkostenszenarien durch, die Upgrade-Reibung und Kosten für die Umschulung von Klinikern einschließen. Da offene API-Mandate ausgeweitet werden, könnten hybride Bereitstellungen, die tiefe Spezialwerkzeuge mit Backbone-Systemen für elektronische Patientenakten kombinieren, zur Standardkonfiguration für den Markt für Notaufnahme-Informationssysteme werden.

Nach Endnutzer:

Mittelgroße Krankenhäuser verankern die installierte BasisEinrichtungen mit 101–299 Betten kontrollierten im Jahr 2025 41,98 % der installierten Systeme, was ausgewogene Fallzahlen und Kapitalbudgets widerspiegelt. Diese Krankenhäuser stehen unter einem Durchsatzdruck, der mit dem großer Zentren vergleichbar ist, müssen aber kleinere IT-Teams einsetzen, was schlüsselfertige SaaS-Lösungen attraktiv macht. Große Einrichtungen verzeichnen eine CAGR von 14,98 %, da sie KI-Triage, Umgebungsdokumentation und prädiktive Personalplanung erproben. Hohe Bandbreite und internes Data-Science-Talent helfen ihnen, fortschrittliche Modelle zu operationalisieren.

Kleine Krankenhäuser und Einrichtungen mit kritischem Versorgungsbedarf kämpfen mit veralteten Plattformen; 42 % betreiben noch Legacy-Software. Der Ersatzbedarf ist erheblich, wird aber nur dann gewonnen, wenn Anbieter Abonnementpreise und Konvertierungen mit minimalen Ausfallzeiten anbieten. Tele-Konsultations-Overlays gewinnen in ländlichen Standorten an Bedeutung, wo Spezialisten knapp sind. Akademische Zentren bündeln unterdessen EDIS-Daten in Forschungspipelines und generieren Erkenntnisse, die Anbieter-Roadmaps beeinflussen. Unterschiedliche Nutzeranforderungen drängen Anbieter zur Modularisierung ihrer Angebote, um sicherzustellen, dass der Markt für Notaufnahme-Informationssysteme über alle Größenklassen hinweg reaktionsfähig bleibt.

Geografische Analyse

Markt für Notaufnahme-Informationssysteme in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 44,78 % am Umsatz des Marktes für Notaufnahme-Informationssysteme. Die Qualitätsberichterstattungsanforderungen des CMS und die Akkreditierung durch die Joint Commission verpflichten Krankenhäuser zur Dokumentation von Kennzahlen zwischen Aufnahmeentscheidung und Entlassung, und über 130 Millionen jährliche Notaufnahmebesuche verstärken den Bedarf an präzisem Patienten-Tracking. Die zwischen 2018 und 2022 verzeichneten Rückgänge bei Medicare-Zahlungen erhöhen den finanziellen Druck zur Effizienzsteigerung. Die Einführung von TEFCA und FHIR-Anreize zwingen zudem zu Plattform-Upgrades, die Echtzeit-Interoperabilität gewährleisten. Große Netzwerke wie Providence Health & Services verfolgen eine aggressive Kostendämpfung, was die Rolle der Technologie bei der Abfederung von Erstattungsbelastungen unterstreicht.

Markt für Notaufnahme-Informationssysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,53 % bis 2031. Regierungen finanzieren die Modernisierung von Krankenhäusern, und private Ketten prognostizieren hohe Gewinnmargen durch digitale Expansion. 5G-Medizinische Kommandozentren in China erweitern die Reichweite der Notfallversorgung und verkürzen die Transferzeiten zwischen Bezirken, was den Wert fortschrittlicher Konnektivität belegt. Dennoch verdeutlichen steigende Insolvenzen chinesischer Krankenhäuser eine ungleichmäßige finanzielle Gesundheit, was modulare Preisgestaltung erfordert, die mit dem Volumen skaliert. In Südostasien priorisieren Direktoren Investitionen in diagnostische Bildgebung und Primärversorgung, die auf natürliche Weise mit digitalen Werkzeugen für Notaufnahmen verknüpft sind.

Markt für Notaufnahme-Informationssysteme in Europa

Europa verzeichnet eine stetige Akzeptanz, die durch nationale Gesundheitsdienststrukturen und Interoperabilitätsvorschriften geprägt ist. Das Krankenhauszukunftsgesetz in Deutschland leitet mehr als 4 Milliarden EUR in digitale Projekte, und Audits zeigen, dass Krankenhäuser bei der Infrastruktur hervorragend abschneiden, jedoch bei der Telemedizin-Durchdringung zurückliegen. Der Europäische Gesundheitsdatenraum wird Aufzeichnungsformate standardisieren und grenzüberschreitende Patientenströme erleichtern. Projekte wie eCREAM zielen auf die Harmonisierung der Notfalldokumentation ab, während italienische Studien zeigen, dass größere Lehrkrankenhäuser am schnellsten digitalisieren, insbesondere dort, wo Notaufnahmen als Transformationsanker fungieren. Osteuropäische Systeme suchen nach koordinierter Finanzierung, um ihre Reifegradrückstände zu überbrücken.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Informationssysteme für Notaufnahmen durch ASTP/ONC-Zertifizierung und Interoperabilitätsvorschriften geprägt, die ED-Arbeitsabläufe zunehmend an standardisiertem Datenaustausch ausrichten. Die endgültige ONC-HTI-2-Regelung (in Kraft seit 17. Dezember 2024) aktualisierte die Richtlinien zur Informationsblockade, während HTI-4 (2025 im Rahmen des FY-2026-IPPS/LTCH-Abschlussregelpakets veröffentlicht) die Anforderungen des Health-IT-Zertifizierungsprogramms weiterentwickelte, die zertifizierte Module für ED-E-Verschreibung und -Berichterstattung betreffen. Ein zentraler Compliance-Hebel für Anbieter ist der Standards Version Advancement Process (SVAP), der die freiwillige Einführung neuerer Standards für zertifizierte Gesundheits-IT ermöglicht, wobei der 2026er-Zyklus freiwillige Übernahmen ab dem 29. August 2026 erlaubt.

In Europa trat die Verordnung über den Europäischen Gesundheitsdatenraum (EHDS) (EU) 2025/327 im März 2025 in Kraft und legt einen stufenweisen Rahmen für EHR-Systeme und die grenzüberschreitende Datennutzung fest. Die Mitgliedstaaten müssen bis zum 26. März 2027 digitale Gesundheitsbehörden einrichten, wobei die Pflichten zur primären Nutzung elektronischer Gesundheitsdaten für vorrangige Kategorien (einschließlich Patientenkurzakten und E-Rezepten) ab dem 26. März 2029 gelten. Für globale EDIS-Anbieter entstehen dadurch parallele Anforderungsstränge: fortlaufende US-Zertifizierung und Ausrichtung an der Informationsblockade neben der EU-Bereitschaft für behördengeführte Governance und standardisierte Anforderungen an den EHR-Austausch.

Wertschöpfungskettenanalyse

Die EDIS-Wertschöpfungskette beginnt mit der Definition von Anforderungen und Standards (ASTP/ONC-Zertifizierungskriterien, USCDI-konforme Datenelemente wie die Notaufnahmenotiz sowie Interoperabilitätsspezifikationen einschließlich HL7 FHIR Release 4.0.1, referenziert in 45 CFR 170.215). Es folgen Produktentwicklung und -konfiguration, die klinisches Workflow-Design (Triage, Tracking, Dokumentation, CPOE, E-Verschreibung), API-Aktivierung, Cybersicherheitskontrollen und Analytik-/KI-Schichten umfassen. Vertrieb und Bereitstellung erfolgen zunehmend über SaaS-Bereitstellung und Integration mit unternehmensweiten EHR-Systemen, Gesundheitsinformationsaustauschnetzwerken und angrenzenden Notfall-Workflows (Datenübertragungen von Krankenwagen zur Notaufnahme und Beobachtungserfassung).

Die nachgelagerte Wertschöpfung konzentriert sich auf Implementierungsdienstleistungen (klinischer Aufbau, Schnittstellenzuordnung und Change-Management), laufenden Managed-Betrieb (Updates, Überwachung und Compliance-Berichterstattung) sowie Optimierung (Dashboards für Durchsatz, Zeit-bis-Behandlung-Indikatoren und erstattungsbezogene Qualitätsberichterstattung). Interoperabilitätstools und Terminologiezuordnung (zum Beispiel LOINC-codierte Beobachtungen in Notfallsituationen und DEEDS-konforme Datenstrukturen) bleiben eine wiederkehrende Abhängigkeit sowohl für Best-of-Breed- als auch für Enterprise-Plattformen. Die Hardwareabhängigkeit ist bei reinen Softwareanbietern geringer, bleibt jedoch relevant für On-Premise-Bereitstellungen sowie ED-spezifische Arbeitsstationen und Displays, wo Krankenhausbeschaffung und Serververfügbarkeit die Zeitpläne beeinflussen können.

Wettbewerbslandschaft

Der Markt für Notaufnahme-Informationssysteme zeigt eine moderate Konsolidierung nach Oracles USD 28,4 Milliarden schwerer Übernahme von Cerner. Integrationsprobleme nach der Übernahme kosteten Oracle im Jahr 2024 74 Krankenhauskundschaft, während Epic 176 Standorte und 29.399 Betten hinzugewann, was die Bedeutung von Stabilität und Produktentwicklung für Krankenhäuser verdeutlicht. Epic betont weiterhin integrierten Datenfluss und intuitive Dashboards. Oracle positioniert konversationelle KI, um wieder Schwung zu gewinnen, während MEDITECH auf die Verpackung als Dienstleistung setzt, um kostensensible Gemeinschaftskrankenhäuser anzusprechen.

Nischenanbieter expandieren dort, wo etablierte Anbieter schwächeln. MEDHOST, jetzt von Harris Computer unterstützt, zielt mit vereinfachten Arbeitsabläufen auf ländliche und kommunale Einrichtungen ab. Start-ups wie Mednition fügen KI-Triage-Engines ein, die bestehende Systeme überlagern und Schweregrad-Ausreißer innerhalb von Sekunden markieren. HEALWELLs Kauf von Orion Health für USD 50 Millionen treibt Daten-Fabric-Fähigkeiten über Anbietergrenzen hinaus und signalisiert einen neuen Fokus auf Interoperabilität. Gleichzeitig kooperieren Cybersicherheitsunternehmen mit EDIS-Anbietern, um Bedrohungsanalysen auf Anwendungsebene einzubetten, was die Kundenbedenken über Kosten von Datenpannen widerspiegelt.

Produkt-Roadmaps konvergieren auf Umgebungsdokumentation, prädiktive Wartezeit-Anzeigen und FHIR-native APIs. Anbieter investieren in die Verarbeitung natürlicher Sprache, die Arztklicks reduziert, und in maschinelles Lernen, das Spitzenpersonalbedarfe vorhersagt. Integrationspakte mit Telemedizin-Plattformen für Krankenwagen versprechen, die Datenlücken zwischen Prähospital und Krankenhaus zu schließen. Da die Budgetprüfung zunimmt, werden Anbieter, die messbare Reduzierungen der Verweildauer und der Rate der Patienten, die ohne Behandlung gegangen sind, nachweisen, einen größeren Anteil am Markt für Notaufnahme-Informationssysteme gewinnen.

Globale Marktführer für Notaufnahme-Informationssysteme

EPOWERdoc, Inc.

MEDHOST, Inc.

Medsphere Systems Corporation

Oracle Health (Cerner)

T-Systems International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Markt für Notaufnahme-Informationssysteme erfasste Unternehmen

- Oracle Health (Cerner)

- Epic Systems

- MEDHOST Inc.

- Meditech

- Allscripts

- Mckesson

- UnitedHealth Group (Optum Insight)

- EPOWERdoc Inc.

- T-Systems International

- Evident (CPSI)

- Logibec Inc.

- Medsphere Systems

- Picis Clinical Solutions

- Wellsoft Corporation

- Dedalus Group

- Koninklijke Philips

- Ascom

- Cantata Health

- VitalHub Corp.

- Global Health Ltd (MasterCare)

Analyse der Unternehmen im globalen Markt für Notaufnahme-Informationssysteme lesen

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum ist die Umwandlung papierbasierter ED-Beobachtungen und manueller Durchsatzdokumentation in eine integrierte digitale Erfassung, die Echtzeit-Dashboards, Entscheidungsunterstützung und Berichterstattung speist. Im Juni 2026 schloss der University Hospitals Sussex NHS Foundation Trust den Wechsel in der Notaufnahme des Royal Sussex County Hospital von papierbasierten Beobachtungen zu digitalen Systemen ab, was die Nachfrage nach der Digitalisierung hochfrequenter ED-Überwachung und deren Verknüpfung mit sichererer Eskalation und operativer Transparenz unterstreicht. Ähnliche Modernisierung ist in Schwellenmärkten zu beobachten, wo das Kenyatta National Hospital im März 2026 das papierlose Afya-Apex-HMIS/ERP-Programm einführte, das A&E- und Triage-Funktionen integriert und damit einen Weg für EDIS-Anbieter schafft, ED-spezifische Workflows, Analytik und Interoperabilitätsmodule an breitere digitale Krankenhaustransformationen anzuknüpfen.

Interoperabilitäts- und Data-Governance-Programme eröffnen zudem Upgrade-Zyklen, die EDIS-Plattformen mit standardkonformen, erweiterbaren Datenmodellen begünstigen. In den Vereinigten Staaten belohnen die USCDI-Weiterentwicklung und SVAP-Mechanismen (wobei der SVAP-Zyklus 2026 die freiwillige Übernahme von Standards ab dem 29. August 2026 erlaubt) Anbieter, die zertifizierte Module ohne störende Neuentwicklungen aktualisieren können, während die Aufnahme einer Notaufnahmenotiz als standardisiertes Datenelement einen konsistenteren einrichtungsübergreifenden Austausch unterstützt. In Europa drängen EHDS-Umsetzungsmeilensteine (digitale Gesundheitsbehörden fällig bis 26. März 2027) Anbieter, die länderübergreifende Leistungserbringer bedienen, dazu, ED-Datensätze und Zugangskontrollen an die entstehende Governance anzupassen. Getrennt davon verweisen föderierte Analytikmodelle, wie sie durch die nationale Infrastruktur des deutschen Notaufnahmeregisters vorgeführt werden, die Zugangsautorisierung über Millionen von ED-Datensätzen unterstützt hat, auf eine Chance für EDIS-Anbieter, datenschutzfreundliche, netzwerkfähige Datenextraktion sowie forschungstaugliche Interoperabilitätsfähigkeiten neben den zentralen Durchsatz-Workflows anzubieten.

Jüngste Branchenentwicklungen im globalen Markt für Notaufnahme-Informationssysteme

- März 2026: MEDHOST kündigte MEDHOSTone an und positionierte es als Weiterentwicklung einer Enterprise-EHR, die um eine einzige, vernetzte Patientenhistorie herum aufgebaut ist. Der Fahrplan hebt eine engere Verknüpfung zwischen Notaufnahme-Workflows und Unternehmensakten hervor und unterstützt Leistungserbringer, die weniger Übergaben zwischen ED-Modulen und der breiteren stationären und ambulanten Umgebung wünschen.

- August 2025: CareCloud schloss die Übernahme von Medsphere Systems Corporation ab und brachte damit Medsphere-Krankenhaus-IT-Assets, einschließlich der Wellsoft-EDIS-Plattform, in das Portfolio von CareCloud ein. Der Deal erweitert die Reichweite von CareCloud in Krankenhaus- und Notaufnahme-Workflows und verschafft der Produktentwicklung sowie dem Cross-Selling in kleine und mittelgroße Krankenhäuser zusätzliche Skalierung.

- Dezember 2024: ASTP/ONC setzte die endgültige HTI-2-Regelung in Kraft, die die Richtlinie zur Informationsblockade und zugehörige Ausnahmen aktualisiert, welche beeinflussen, wie zertifizierte Gesundheits-IT elektronische Gesundheitsinformationen weitergibt und offenlegt. Für EDIS-Anbieter und Krankenhaus-Einkäufer erhöht die Änderung die Bedeutung überprüfbarer Interoperabilitätskontrollen und richtlinienkonformen API-Verhaltens über ED-Dokumentations- und Austausch-Workflows hinweg.

Globaler Markt für Notaufnahme-Informationssysteme Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Software, die innerhalb von Krankenhausnotaufnahmen eingesetzt wird, um Patienten zu registrieren, die Triage zu unterstützen, den Ablauf zu verfolgen, die Versorgung zu dokumentieren und Aufträge, Ergebnisse und Abrechnung bis zur Entlassung zu verbinden. Der Umsatz wird aus Lizenzen oder SaaS-Abonnements sowie Implementierungs- und laufenden Support-Dienstleistungen im Zusammenhang mit dem ED-Workflow erfasst.

Ausschlüsse des Anwendungsbereichs: Diese Größenbestimmung umfasst keine Plattformen für Ambulanzkliniken, eigenständige Patientenüberwachungshardware oder allgemeine EHR-Module, die keine aktiven Notaufnahme-Workflows ausführen.

Übersicht der Segmentierung

- Nach Anwendung

- Computergestützte Arzneimittelbestellung (CPOE)

- Klinische Dokumentation

- Patientenverfolgung und Triage

- E-Verschreibung

- Sonstige

- Nach Bereitstellung

- Vor-Ort

- Software als Dienstleistung (SaaS)

- Nach Softwaretyp

- Unternehmenslösungen

- Best-of-Breed (BoB) Lösungen

- Nach Endnutzer

- Kleine Krankenhäuser (≤100 Betten)

- Mittelgroße Krankenhäuser (101–299 Betten)

- Große Krankenhäuser (≥300 Betten)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit öffentlichen Signalen aus dem Gesundheits-IT- und Notfallversorgungsbereich, die im Zeitverlauf überprüft werden können, wie CMS-Qualitäts- und Durchsatzkennzahlen, CDC-Statistiken zu Notfallversorgung und -nutzung sowie OECD-Gesundheitssystemdatensätze. Wir prüfen auch Quellen wie WHO-Veröffentlichungen zu digitaler Gesundheit, Mitteilungen nationaler Gesundheitsministerien und Fachzeitschriften mit Peer-Review zu ED-Überfüllung, Triage-Praktiken und klinischen Dokumentationsmustern.

Um diese Signale in Marktinputs zu übersetzen, gleichen wir Finanzberichte von Krankenhäusern, Investorenpräsentationen, seriöse Presse und Verbandswebsites ab, die ED-Modernisierung und digitale Workflow-Bedürfnisse thematisieren. Bei Bedarf wird der Analystenzugang zu kostenpflichtigen Abonnements für Unternehmensfinanzinformationen, Patentdatenbanken sowie Nachrichten und Finanzdaten genutzt, um Produktaktivität und Zeitplanung zu bestätigen. Die hier aufgeführten Quellen sind nur beispielhaft, und es gibt viele weitere Referenzen, die wir für Erhebung, Validierung und Klärung herangezogen haben.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich auf Interviews und strukturierte Umfragen mit Krankenhaus-IT-Leitern, ED-Betriebsleitern, Verantwortlichen für klinische Workflows und Implementierungspartnern, die in der Praxis beobachtete Einführungszeitpläne und Budgetzyklen teilen. Für einen globalen Markt decken wir wichtige Nachfragezentren in APAC, EMEA und Amerika ab, sodass regionale Beschaffungsmuster, Cloud-Bereitschaft und Compliance-Erwartungen verglichen und anschließend wieder in das Modell eingebracht werden können.

Verteilung der Befragten der primären Recherchearbeit im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 15 % | APAC: 50 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 30 % | EMEA: 31 % |

| Kleinere Akteure: 17 % | Manager: 55 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Aktivitätsindikatoren aus Krankenhaus- und Notfallversorgung genutzt werden, um einen realistischen Nachfragepool für ED-Workflow-Software über Regionen hinweg zu rekonstruieren. Das Modell wird anschließend mit selektiven Bottom-up-Näherungen überprüft, etwa gestichprobten Preisspannen für Abonnements und Implementierungen multipliziert mit wahrscheinlichen Standortzahlen, gefolgt von Kanalüberprüfungen zum Einführungstempo, um Gesamtsummen bei ungleichmäßiger Adoption anzupassen.

Zu den Eingaben zählen Besuchsvolumina der Notaufnahme und Überfüllungsintensität, Digitalisierungs- und Cloud-Migrationsraten von Krankenhäusern, typischer Mix aus ED-Software-Abonnements und -Dienstleistungen, Länge des Implementierungszyklus sowie politischer Druck hinsichtlich Zeit-bis-Behandlung und Dokumentationsqualität. Wenn eine Variable länderübergreifend nicht konsistent sichtbar ist, verwenden wir Proxy-Indikatoren wie Krankenhausbettenkapazität und Ausgaben für Akutversorgung und verfeinern die Annahmen anschließend durch Interview-Feedback.

Für die Prognose wird eine Szenarioanalyse verwendet, um darzustellen, wie SaaS-Durchdringung, Cybersicherheitsanforderungen und Budgetzyklen neue Bereitstellungen beschleunigen oder verlangsamen können. Die Szenarien sind an Experteneinschätzungen zu Verlängerungsverhalten und Preisentwicklung verankert. Lücken in den Annahmen werden behandelt, indem zunächst konservative Bandbreiten angewendet und erst dann eingeengt werden, wenn die Abweichung anhand externer Signale und Primärinputs erklärt werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Gegenprüfungen mit unabhängigen Signalen validiert, einschließlich der Richtung der Krankenhaus-IT-Ausgaben, Bereitstellungsankündigungen und der implizierten Anzahl von Standorten, die zur Unterstützung des Gesamtumsatzes erforderlich sind. Wenn Länder- oder Regionalwerte im Widerspruch zu ED-Nutzungs- oder Finanzierungsmustern der Leistungserbringer erscheinen, überprüfen wir die Treiber erneut und überarbeiten die Annahmen vor der internen Freigabe.

Es wird ein mehrstufiger Überprüfungsprozess befolgt, damit Logik, Eingaben und Einheitsökonomie über die Abschnitte hinweg konsistent bleiben, und Befragte können erneut kontaktiert werden, falls sich eine Schlüsselvariable ändert oder unklar bleibt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche regulatorische, preisliche oder technologische Änderungen die Adoption erheblich beeinflussen. Vor der Auslieferung wird die Analyse mit einem abschließenden Durchgang erneut ausgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Informationssysteme in Notaufnahmen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Informationssysteme in Notaufnahmen können sich selbst bei gleichem Themennamen unterscheiden, da der angenommene Umfang und Zeitrahmen selten perfekt übereinstimmen. Unterschiede resultieren meist daraus, wie Preise aktualisiert werden, wie Dienstleistungen behandelt werden, und wie stark die Endzahl mit tatsächlichen Signalen zur Krankenhausbereitstellung abgeglichen wird.

Der Aktualisierungsrhythmus und die Währungszeitpunkte sind an die jüngsten Jahreseingaben angepasst, und die ASP-Entwicklung wird mit Implementierungs- und Verlängerungs-Feedback erneut überprüft, sodass die Gesamtsumme für 2025 an das gebunden bleibt, was Käufer derzeit zahlen – so hält Mordor Intelligence das Modell für diesen Markt fundiert. Andere Schätzungen stützen sich möglicherweise stärker auf ältere Basisjahre, vermischen Ambulanzklinik- oder breitere EHR-Funktionalität in denselben Topf oder führen Softwarepreise fort, ohne den Dienstleistungsmix und die Cloud-Verschiebung erneut zu prüfen, die die Umsatzerfassung verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,18 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 1,20 Mrd. USD (2025) | Verwendet eine breitere Angebotsperspektive und trennt ED-spezifische Workflow-Plattformen nicht klar von angrenzenden digitalen Krankenhaussystemen, was die Basis für 2025 leicht anheben kann. Die Methode scheint zudem eine längerfristige Zyklusprognose anzuwenden, die kurzfristige Preisgestaltung und Bereitstellungszeitpunkte glätten kann. |

| Branchenpublisher B | 0,99 Mrd. USD (2024) | Verankert die Reihe an einem früheren Basisjahr und weist einen Wert für 2024 aus, sodass die Zahl ohne Anpassung an Währungsjahr und Preisaktualisierungen nicht direkt mit einer Gesamtsumme für 2025 vergleichbar ist. Details zum Umfang bei Dienstleistungen und Implementierungsumsatz sind begrenzt, was die von ED-Bereitstellungen erfassten Gesamtausgaben unterschätzen kann. |

Betrachtet man die drei Werte im Zusammenhang, lässt sich der Großteil der Streuung durch die Jahresausrichtung und das erklären, was rund um Implementierung und laufenden Support gezählt wird, nicht nur durch die Softwarelizenz selbst. Indem wir Annahmen an nachfragegetriebene Signale aus ED-Besuchen binden und Preis- sowie Mixänderungen bei jeder Aktualisierung überprüfen, können wir einen Wert präsentieren, der leichter auf klare Eingaben und wiederholbare Schritte zurückzuführen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Notaufnahme-Informationssysteme?

Die Marktgröße für globale Notaufnahme-Informationssysteme soll im Jahr 2026 USD 1,35 Milliarden erreichen und mit einer CAGR von 14,19 % auf USD 2,62 Milliarden bis 2031 wachsen.

Welches Anwendungssegment führt den Markt an?

Patientenverfolgung und Triage hält ab 2025 den größten Umsatzanteil von 35,78 %, was den Bedarf an Echtzeit-Optimierung des Patientenflusses widerspiegelt.

Wer sind die wichtigsten Akteure im globalen Markt für Notaufnahme-Informationssysteme?

Cerner Corporation, EPOWERdoc, Inc., T-Systems, Inc., MEDHOST, Inc. und Medsphere Systems Corporation sind die wichtigsten Unternehmen, die im globalen Markt für Notaufnahme-Informationssysteme tätig sind.

Welche Region wächst am schnellsten im globalen Markt für Notaufnahme-Informationssysteme?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 15,53 % verzeichnen, getragen von Initiativen zur Digitalisierung des Gesundheitswesens und staatlichen Infrastrukturausgaben.

Welche Region hat den größten Anteil am globalen Markt für Notaufnahme-Informationssysteme?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Markt für Notaufnahme-Informationssysteme.

Wie verändern KI-Tools die Arbeitsabläufe in der Notaufnahme?

KI-gestützte klinische Entscheidungsunterstützung erreicht heute die Genauigkeit ärztlicher Triage, verkürzt die Verweildauer und ermöglicht Umgebungsdokumentation, die die Bildschirmzeit von Klinikern reduziert.

Seite zuletzt aktualisiert am: