Marktgröße und Marktanteil für Gesundheitsbiometrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

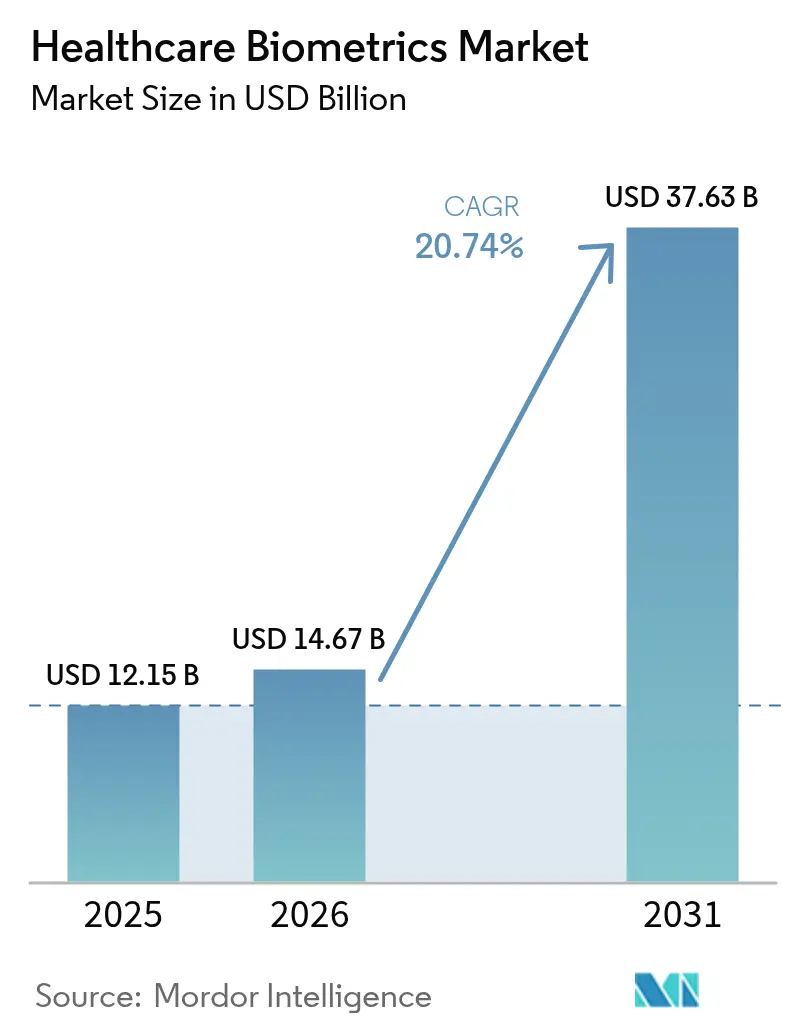

| Marktgröße (2026) | 14.67 Milliarden US-Dollar |

| Marktgröße (2031) | 37.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsbiometrie von Mordor Intelligence

Die Marktgröße für Gesundheitsbiometrie wird voraussichtlich von USD 12,15 Milliarden im Jahr 2025 auf USD 14,67 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 20,74 % über den Zeitraum 2026–2031 USD 37,63 Milliarden erreichen.

Der starke Anstieg wird durch Mandate im Bereich der digitalen Gesundheit, expandierende Ökosysteme elektronischer Gesundheitsakten (EGA) und eine Rekordzahl von Datenschutzverletzungen angetrieben, bei denen im Jahr 2024 mehr als 100 Millionen Patientendaten offengelegt wurden (TechCrunch). Zunehmender Betrug bei der medizinischen Identität, staatliche E-ID-Programme und der Bedarf an passwortfreien klinischen Arbeitsabläufen positionieren die biometrische Authentifizierung nun als kritische Infrastruktur und nicht mehr als optionale Ergänzung. Hardware macht nach wie vor den größten Teil der Ausgaben aus, während Dienstleistungen das schnellste Wachstum verzeichnen, da Anbieter Integrationskompetenz priorisieren. Die CAGR von 25,13 % im Asien-Pazifik-Raum spiegelt groß angelegte Projekte des öffentlichen Sektors wider, während Nordamerika seine Führungsposition durch strenge Datenschutzgesetze und ausgereifte IT-Infrastrukturen in Krankenhäusern behauptet.

Wichtigste Erkenntnisse des Berichts

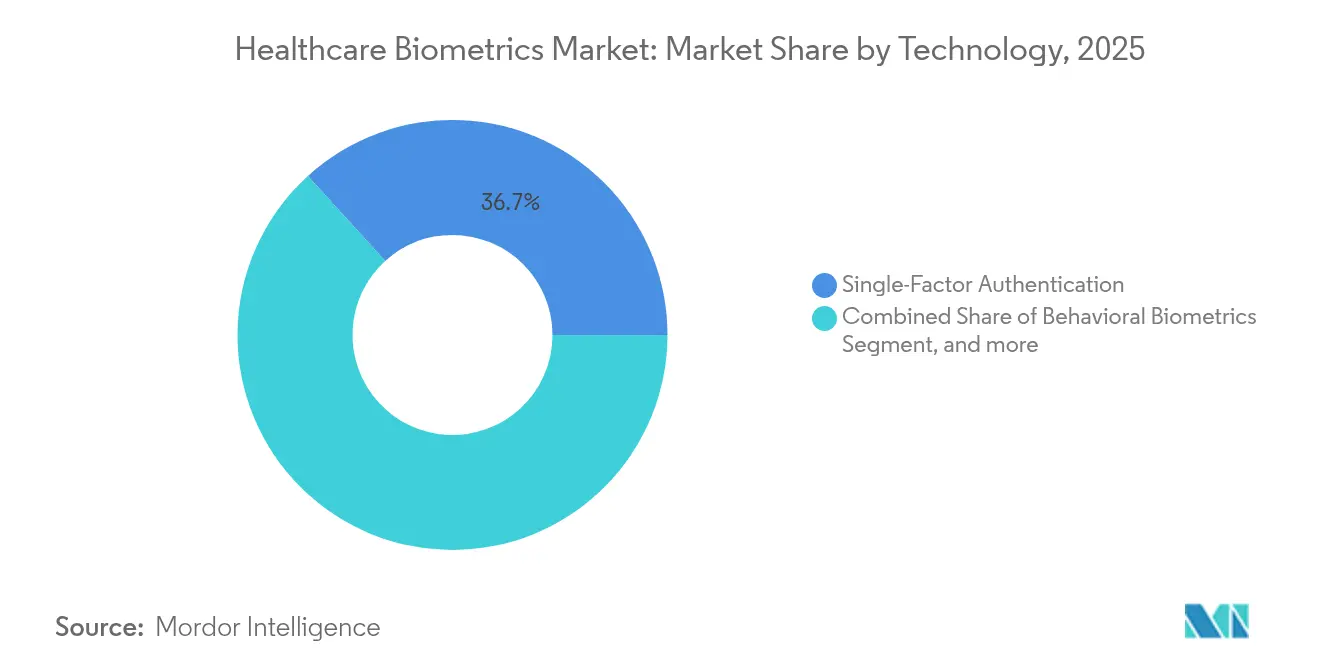

- Nach Technologie führte die Einzelfaktor-Authentifizierung im Jahr 2025 mit einem Umsatzanteil von 36,74 % im Markt für Gesundheitsbiometrie, während multimodale Systeme bis 2031 voraussichtlich mit einer CAGR von 23,92 % wachsen werden.

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 51,44 % an der Marktgröße für Gesundheitsbiometrie; professionelle und verwaltete Dienstleistungen werden jedoch bis 2031 mit einer CAGR von 22,18 % wachsen.

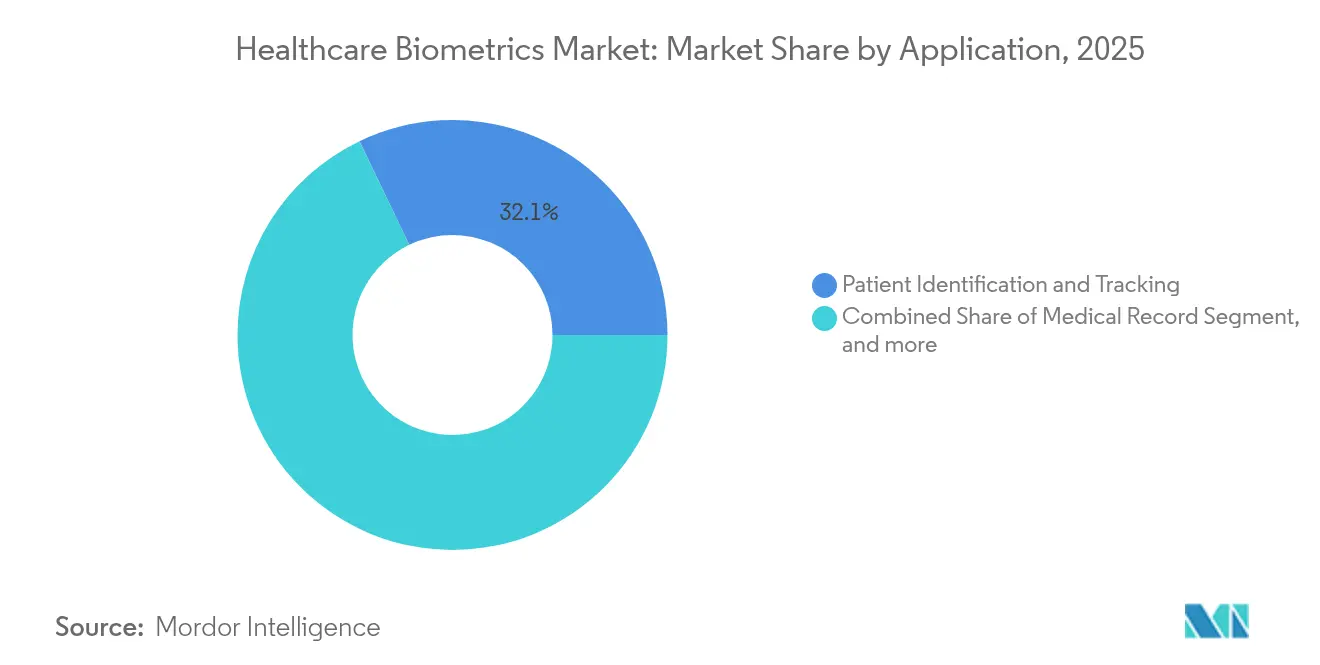

- Nach Anwendung behielt die Patientenidentifikation im Jahr 2025 einen Anteil von 32,12 % am Markt für Gesundheitsbiometrie, während das Onboarding im Bereich Telemedizin voraussichtlich mit einer CAGR von 26,14 % wachsen wird.

- Nach Endnutzer dominierten Krankenhäuser und Kliniken im Jahr 2025 mit einem Anteil von 41,96 %; häusliche Pflege- und Altenpflegeeinrichtungen weisen die höchste CAGR von 23,02 % auf.

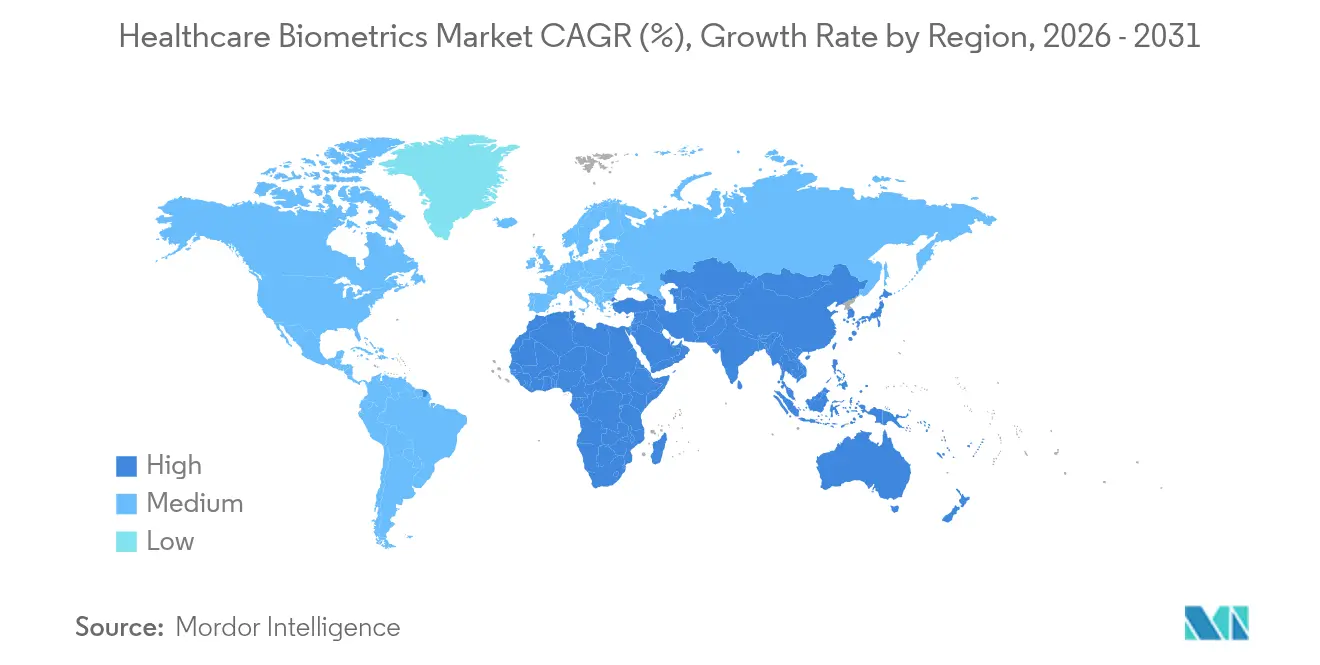

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,25 % am Markt für Gesundheitsbiometrie, und der Asien-Pazifik-Raum ist auf dem Weg zur schnellsten CAGR von 24,02 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesundheitsbiometrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche E-ID- und EGA-Mandate | +4.2% | Global; frühe Einführungen in Estland, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmender Betrug bei medizinischer Identität und Datenschutzverletzungen | +3.8% | Nordamerika, EU; weltweite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Schnelle EGA-Einführung treibt Nachfrage nach sicherem Anmeldeverfahren | +3.1% | Global; beschleunigt im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg beim Identitäts-Onboarding in der Telemedizin | +2.9% | Global; verstärkt in ländlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Biometrische Wearables für das intelligente Krankenhaus-IoT | +2.4% | Nordamerika, EU; Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| KI-gestützte Durchbrüche bei multimodaler Genauigkeit | +2.1% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche E-ID- und EGA-Mandate

Nationale Programme für digitale Identitäten machen die biometrische Verifizierung im Gesundheitswesen obligatorisch. Japans „My Number”-Versicherungskarten erreichten bis Dezember 2024 eine Akzeptanzrate von 92,5 % bei Leistungserbringern und verknüpften 81 Millionen Bürger mit Gesichtserkennungsterminals. Indiens Ayushman Bharat Digital Mission registrierte mehr als 650 Millionen biometrische Gesundheitskonten und vereinfachte die Fernregistrierung und den Zugriff auf Akten. Estland erweitert das Modell durch die Einbettung KI-gesteuerter Identitätsprüfungen in seinen E-Services-Stack. In den Vereinigten Staaten zwingen die Compliance-Anforderungen des 21st-Century Cures Act Krankenhäuser dazu, Passwort-Anmeldungen durch stärkere Faktoren zu ersetzen, was die Einführung von biometrischem Single-Sign-On beschleunigt. Insgesamt gewährleisten diese Maßnahmen eine dauerhafte Nachfrage über Konjunkturzyklen hinweg.

Zunehmender Betrug bei medizinischer Identität und Datenschutzverletzungen

Der Ransomware-Angriff auf Change Healthcare kompromittierte im Jahr 2024 über 100 Millionen amerikanische Datensätze – der schlimmste Datenschutzverstoß, der je verzeichnet wurde. Nachfolgende Vorfälle bei Kaiser Permanente und anderen Netzwerken verdeutlichen die Anfälligkeit des Sektors gegenüber Cyberkriminalität und unbefugter Datenweitergabe. Die National Health Care Anti-Fraud Association schätzt den jährlichen Betrug auf USD 68 Milliarden, ein Großteil davon beruht auf Fehlidentifikation. Pew Charitable Trusts berechnet, dass Abgleichfehler allein das System jährlich USD 6 Milliarden kosten.[1]Pew Charitable Trusts, „Verbesserung des Patientenabgleichs zur Verbesserung der Gesundheitsergebnisse”, pewtrusts.org Diese finanziellen Risiken verlagern Biometrie von einem Ermessensausgaben zu einer Priorität auf Vorstandsebene.

Schnelle EGA-Einführung treibt Nachfrage nach sicherem Anmeldeverfahren

Kliniker authentifizieren sich häufig – bis zu 80 Mal pro Schicht –, was zu Reibungsverlusten im Arbeitsablauf führt, die Biometrie beseitigt. Imprivatas HIPAA-konforme Gesichtserkennung für Epic reduziert die Anmeldezeit und erfüllt gleichzeitig die Prüfungsanforderungen.[2]Imprivata Inc., „Gesichtserkennung für Epic: Technisches Whitepaper”, imprivata.com Tragbare Sensoren wie BioIntelliSenses BioButton übertragen täglich 1.440 Messwerte, was einen nahtlosen Mitarbeiterzugang ohne gemeinsam genutzte Passwörter erfordert. EGA-Anbieter integrieren biometrische APIs nun nativ, was die Integrationshürden senkt und die Einführung in ambulanten und stationären Versorgungsumgebungen ausweitet.

Anstieg beim Identitäts-Onboarding in der Telemedizin

Fernkonsultationen übersteigen das Volumen vor der Pandemie, wobei Videoplattformen Sprach-, Gesichts- und Lebendheitsprüfungen integrieren. DEA-Leitlinien verpflichten Verschreibungen von kontrollierten Substanzen zur Einführung einer robusten Patientenverifizierung, was Biometrie begünstigt. Lösungen wie VerifiNows PatientVerifi kombinieren mehrere Modalitäten, um HIPAA- und Versicherungsbetrugsanforderungen zu erfüllen. Die steigende Einschreibung in die Fernpatientenüberwachung, die sich 50 Millionen Amerikanern nähert, erweitert die biometrische Nachfrage weiter über die Krankenhausmauern hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Integrationskosten | −2.8% | Global; akut für kleine Anbieter | Kurzfristig (≤ 2 Jahre) |

| Hürden bei Datenschutz und regulatorischer Compliance | −2.1% | EU, Nordamerika; weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Risiko von Rechtsstreitigkeiten aufgrund algorithmischer Verzerrung | −1.6% | Nordamerika, EU; Auswirkungen auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lücken bei der EGA-Biometrie-API-Interoperabilität | −1.3% | Global; ausgeprägt in fragmentierten Systemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Integrationskosten

Die Kapitalaufwendungen für Scanner, Server und Vor-Ort-Support bleiben erheblich. Kleinere Praxen verfügen nicht über das Transaktionsvolumen, um Systeme schnell zu amortisieren, was die Einführung verlangsamt, auch wenn sich die Modelle zur Kapitalrendite verbessern. Die komplexe Anbindung an ältere Gesundheitsinformationssysteme erfordert spezialisierte Integratoren und erhöht die Implementierungskosten. Während cloudgehostete Biometrie-als-Dienstleistung einige Hardwareanforderungen erleichtert, können Premium-Abonnements knappe Budgets belasten, bis Skaleneffekte eintreten.

Hürden bei Datenschutz und regulatorischer Compliance

Illinoiser Biometric Information Privacy Act (BIPA) hat eine Welle von Sammelklagen ausgelöst und Befürchtungen hinsichtlich der Unternehmenshaftung geweckt. Der Europäische Gesundheitsdatenraum und Colorados bevorstehender KI-Rechtsakt schreiben Risikobewertungen für automatisierte Entscheidungswerkzeuge vor, einschließlich biometrischer Systeme. Anbieter müssen Budgets für Datenschutz-Folgenabschätzungen, laufende Prüfungen und Datenlokalisierungsmaßnahmen einplanen, was die Beschaffungszyklen verlängert und die Compliance-Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Multimodale Systeme treiben Innovationen voran

Die Einzelfaktor-Authentifizierung hielt im Jahr 2025 mit 36,74 % den größten Umsatzanteil, dank ausgereifter, kostengünstiger Scanner, die in der Krankenhausaufnahme fest verankert sind. Dennoch skalieren multimodale Systeme mit einer CAGR von 23,92 % am schnellsten, da Genauigkeit, Spoofing-Resistenz und Ausfallsicherheit zu strategischen Kaufkriterien im Markt für Gesundheitsbiometrie werden. NECs Gesichtserkennungssystem für personalisierte Krebsimpfstoffe veranschaulicht, wie multimodales Design Arbeitsabläufe in der Präzisionsmedizin unterstützt. Verhaltensbiometrie, die Tastenanschlagrhythmus und Zeigerdynamik verfolgt, hält als Hintergrundschutz Einzug in EGAs. Gleichzeitig gewinnen Iris- und Venenerkennung in sterilen Umgebungen an Bedeutung, in denen kontaktloser Betrieb unerlässlich ist. Durchbrüche bei Basismodellen, die Falschabweisungsraten senken, werden multimodale Optionen bis zum Ende des Jahrzehnts wahrscheinlich auf Augenhöhe mit Fingerabdrücken bringen.

Anbieter verkaufen nun Frameworks, die Gesichts-, Sprach-, Iris- und Verhaltenssignale in einem einzigen Software-Entwicklungskit orchestrieren und so den Integrationsaufwand reduzieren. Krankenhäuser berichten von einem Rückgang der Verluste von Zugangskarten um 40 % nach der Einführung, was operative Budgets für patientenzentrierte digitale Projekte freisetzt. Dennoch sprechen Fingerabdrucksysteme nach wie vor budgetbeschränkte Einrichtungen an, da die Sensoren günstig und bei Klinikern weit verbreitet sind.

Nach Komponente: Dienstleistungen beschleunigen die Implementierung

Hardware machte im Jahr 2025 51,44 % des Umsatzes aus, da Einrichtungen Eingangs-Kioske, Point-of-Care-Geräte und mobile Lesegeräte aufrüsteten. Im Prognosezeitraum übertreffen professionelle und verwaltete Dienstleistungen die Ausrüstung mit einer CAGR von 22,18 %, indem sie Beratung, Workflow-Mapping und regulatorische Absicherung in Festpreispaketen bündeln. SailPoints Übernahme von Imprivatas Identitäts-Governance-Sparte signalisiert die wachsende Prämie auf gesundheitsspezifisches Domänenwissen.

Die Integrationskomplexität bleibt ein entscheidendes Verkaufsargument. Anbieter weisen 40–60 % ihrer gesamten biometrischen Budgets für Dienstleistungen auf, die die Authentifizierung mit klinischen Versorgungspfaden abstimmen, HL7/FHIR-Kompatibilität sicherstellen und Prüfpfade aufrechterhalten. Verwaltete Angebote bieten Rund-um-die-Uhr-Überwachung, automatische Algorithmus-Updates und vierteljährliche Verzerrungstests und entlasten so Krankenhaus-IT-Teams, die mit Personallücken im Bereich Cybersicherheit konfrontiert sind.

Nach Anwendung: Fernversorgung verändert die Nachfrage

Lösungen zur Patientenidentifikation behielten im Jahr 2025 einen Umsatzanteil von 32,12 % und spiegeln damit ihren Status als grundlegende Kontrollen an Aufnahmetresen, in Labors und Apotheken im Markt für Gesundheitsbiometrie wider. Telemedizinisches Onboarding, Fernüberwachung und häusliche Pflege verzeichnen jedoch zusammen die höchste CAGR von 26,14 %, unterstützt durch DEA-Vorschriften für die elektronische Verschreibung und Zahlungsanweisungen zur Bekämpfung betrügerischer Telekonsultationsansprüche. Der Marktanteil für Gesundheitsbiometrie bei der Fernversorgungsauthentifizierung wird bis 2031 voraussichtlich 17,58 % erreichen, da eine breitere Breitbandabdeckung neue Patientengruppen online bringt.

Aufkommende Anwendungsfälle verbinden Authentifizierung mit therapeutischen Funktionen. Biometrische Wearables gleichen die Patientenidentität mit kontinuierlichen Glukosemessungen ab und stellen sicher, dass Kliniker die richtige Person behandeln, während die Compliance-Dokumentation automatisiert wird. Schränke für kontrollierte Substanzen in Pflegeheimen verlassen sich zunehmend auf Handvenenscanner, die Mitarbeiteranmeldedaten mit der Dosierungsverfolgung verknüpfen und so Ablenkungsvorfälle reduzieren. Da häusliche Pflegemodelle skalieren, erweist sich reibungsarmes biometrisches Onboarding als unverzichtbare Schutzmaßnahme.

Nach Endnutzer: Häusliche Pflege treibt das Wachstum

Krankenhäuser und Kliniken blieben im Jahr 2025 mit einem Anteil von 41,96 % die Hauptkäufer, doch häusliche Pflege- und Altenpflegeeinrichtungen verzeichnen eine CAGR von 23,02 %, die den Abstand verringern wird. Demografische Alterung, Änderungen bei der Erstattung nach der Akutversorgung und die Präferenz der Verbraucher für wohnortnahe Dienstleistungen treiben diesen Wandel im Markt für Gesundheitsbiometrie voran. Anbieter von Seniorenwohneinrichtungen installieren Gesichtserkennungs-Türschlösser, die mit Sturzerkennung-Kameras verbunden sind, und verbessern so die Sicherheit der Bewohner bei gleichzeitiger Entlastung des Personals.

Diagnostiklabors und pharmazeutische Forschungszentren folgen dicht dahinter und setzen hochsichere multimodale Zugangssysteme ein, um genomische Datensätze zu schützen. Versicherer und staatliche Kostenträger experimentieren mit Sprachbiometrie in Kundendienstleitungen, um identitätsbezogenen Betrug einzudämmen. Telemedizinunternehmen, die oft cloud-nativ sind, nutzen biometrische Plug-ins, um Zero-Trust-Sicherheit bereitzustellen, ohne Allgemeinmediziner mit komplexen Hardware-Implementierungen zu belasten.

Geografische Analyse

Nordamerika führte den Markt für Gesundheitsbiometrie im Jahr 2025 mit einem Umsatzanteil von 36,25 %, angetrieben durch strenge HIPAA-Durchsetzung, BIPA-Klagerisiken und eine schnelle EGA-Durchdringung. Krankenhäuser berichten von Amortisationszeiträumen von nur 22 Monaten, wenn die Vermeidung von Kosten durch Datenschutzverletzungen und Workflow-Effizienz berücksichtigt werden. Bundesbehörden erproben multimodale Kioske für die Einschreibung in die Veteranenversorgung und erweitern so die Beschaffungspools.

Europa folgt mit robusten Anreizen des öffentlichen Sektors. Der Europäische Gesundheitsdatenraum stellt EUR 810 (USD 941) Millionen für grenzüberschreitende Dateninfrastruktur bereit, für die größtenteils biometrische Kontrollen erforderlich sind, um die Datenschutz-durch-Technik-Klausel der Datenschutz-Grundverordnung zu erfüllen. Skandinavische Gesundheitssysteme betten bereits Gesichtsverifizierung in Patientenportale ein und verzeichnen Nutzerzufriedenheitswerte von 88 % für passwortlose Anmeldungen.

Der Asien-Pazifik-Raum ist der schnellste Wachstumsmarkt. Indiens Ayushman Bharat stellt nun täglich rund 1 Million biometrische IDs aus und veranschaulicht das Ausmaß, in dem die Region kartenbasierte Systeme überspringt. Japans Einführung der My-Number-Versicherungskarten bringt kontaktlose Gesichtserkennung in Primärversorgungskliniken im ganzen Land. China setzt unterdessen Gesichtszahlungsspuren in Krankenhäusern ein, die Apothekenwarteschlangen um 30 % verkürzen und die Bargeldhandhabungskosten senken. Diese Fortschritte untermauern eine CAGR von 24,02 %, die den Asien-Pazifik-Raum bis 2031 nahe an das nordamerikanische Umsatzniveau bringen wird.

Lateinamerika, der Nahe Osten und Afrika befinden sich in einer formativen Phase. Pilotprojekte in Brasilien und den Vereinigten Arabischen Emiraten verknüpfen biometrische IDs mit Impfregistern, was ein frühes, aber festes Engagement signalisiert. Finanzierungsengpässe und Infrastrukturlücken dämpfen die kurzfristigen Volumina, doch multilaterale Zuschüsse zur Gesundheitsdigitalisierung werden die Einführung in der zweiten Hälfte des Jahrzehnts voraussichtlich beschleunigen.

Wettbewerbslandschaft

Der Großteil der Gesundheitsbiometrie wird von globalen Schlüsselakteuren hergestellt. Im Prognosezeitraum sind Joint Ventures und Kooperationen zwischen den Akteuren zu erwarten. Der Markt für Gesundheitsbiometrie bleibt mäßig fragmentiert, obwohl die Konsolidierung an Dynamik gewinnt. First Advantages Übernahme von Sterling Check Corp für USD 2,2 Milliarden und IN Groupes geplanter Kauf von IDEMIA Smart Identity spiegeln strategische Schritte wider, um spezialisierte Algorithmen und etablierte Kundenstämme im Gesundheitswesen zu übernehmen. Die fünf größten Anbieter halten zusammen einen erheblichen Anteil am globalen Umsatz, was regionalen Spezialisten Raum zum Gedeihen lässt.

Der Technologiewettbewerb hängt von Genauigkeit und der Minderung von Verzerrungen ab. Anbieter, die in gemischtethnischen Datensätzen Falschakzeptanzraten von unter 1 % vorweisen, sichern sich den Status als bevorzugter Lieferant bei öffentlichen Ausschreibungen. NECs auf genomische Krebsimpfstoffe zugeschnittenes Gesichtserkennungssystem veranschaulicht eine tiefe vertikale Integration, die generische Wettbewerber ausschließen kann. Cloud-native Neueinsteiger, die nicht durch ältere Hardware-Linien belastet sind, setzen aggressive Preise auf der Basis von Transaktionsmodellen und locken kleine Anbieter an, denen Kapitalbudgets fehlen.

Produkt-Roadmaps konvergieren auf KI-gesteuerte multimodale Orchestrierung, Self-Service-Einschreibung und Echtzeit-Risikobewertung. Partnerschaften zwischen Cybersicherheitsunternehmen und Medizingeräteherstellern entstehen, da Krankenhäuser nach End-to-End-Zero-Trust-Umgebungen suchen, die Endpunkt-Telemetrie mit biometrischer Identität kombinieren. Regionale Vorschriften können Angebote jedoch fragmentieren; EU-Anbieter verlangen beispielsweise On-Premise-Hosting, was Bestandsanbieter mit Rechenzentren innerhalb des Blocks begünstigt.

Branchenführer im Bereich Gesundheitsbiometrie

Thales Group

Bio-Key International Inc

Fujitsu Limited

Imprivata Inc

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: NEC Corporation stellte das weltweit erste Gesichtserkennungssystem für genomisch individualisierte Krebsimpfstoffe vor, das die Patientenidentifikation ohne Speicherung von Gesichtsdaten durch digitale Signaturkonvertierung und Manipulationserkennungstechnologie gewährleistet.

- März 2025: Regeneron Pharmaceuticals erwarb 23andMe für USD 256 Millionen im Rahmen eines Insolvenzverfahrens nach Chapter 11 mit dem Ziel, die genetikbasierte Arzneimittelentwicklung zu verbessern und gleichzeitig Verbrauchergenetikdienste aufrechtzuerhalten und die Einhaltung von Datenschutzrichtlinien nach einem erheblichen Datenschutzverstoß im Jahr 2023 zu betonen.

- Dezember 2024: SailPoint übernahm Imprivatas Identitäts-Governance-Geschäft, um die Identitätssicherheit und das Zugriffsmanagement für Gesundheitsorganisationen weltweit, insbesondere in Europa und im Asien-Pazifik-Raum, zu verbessern, mit Plänen zur Integration von KI und einheitlichen Datenmodellen für komplexe Identitäts-Governance im Gesundheitswesen.

- Dezember 2024: Japan stellte offiziell die Ausstellung von Krankenversicherungskarten ein und ersetzte sie durch My-Number-Ausweiskarten, die biometrische Verifizierung durch Gesichtserkennung in medizinischen Einrichtungen integrieren, wobei bis Oktober 2024 über 77 Millionen Begünstigte registriert wurden.

- Dezember 2024: Fujitsu entwickelte die weltweit erste Multi-KI-Agenten-Sicherheitstechnologie zum Schutz vor Cyberangriffen. Sie nutzt mehrere KI-Agenten für Angriffserkennung, Abwehr und Tests zur Geschäftskontinuität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Biometrie im Gesundheitswesen als alle Hardware-, Software- und Managed Services, die einzigartige physiologische oder verhaltensbezogene Merkmale erfassen und verifizieren – darunter Fingerabdruck, Gesicht, Iris, Vene, Handfläche oder Tastenanschlagdynamik –, um Patienten, Pflegepersonal und vernetzte Geräte in klinischen, administrativen und Fernversorgungs-Workflows zu identifizieren.

Ausschluss aus dem Geltungsbereich: Eigenständige physische Zugangssicherungen, die an nicht-klinische Gewerbegebäude verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Technologie

- Einzelfaktor-Authentifizierung

- Fingerabdruckerkennung

- Gesichtserkennung

- Iriserkennung

- Venen- und Handflächenerkennung

- Verhaltensbiometrie

- Mehrfaktor-Authentifizierung

- Multimodale Biometrie

- Biometrie-als-Dienstleistung

- Einzelfaktor-Authentifizierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Patientenidentifikation und -verfolgung

- Sicherheit von Krankenakten und Rechenzentren

- Authentifizierung von Pflegepersonal

- Telemedizin und Fern-Onboarding

- Apotheken- und Abgabe kontrollierter Substanzen

- Häusliche und Fernpatientenüberwachung

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostik- und Forschungslabors

- Versicherungen und Kostenträger

- Häusliche Pflege- und Altenpflegeeinrichtungen

- Pharma- und Biowissenschaftsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Krankenhaus-CIOs, Beschaffungsleiter, Biometrie-Integratoren und Patientensicherheitsgremien in Nordamerika, Europa, Asien-Pazifik und dem GCC. Erkenntnisse zu Implementierungshürden, Preisstreuung und Adoptionsraten multimodaler Systeme ermöglichten es uns, Annahmen zu verfeinern und Desk-Research-Ergebnisse gegenzuprüfen.

Desk Research

Wir errichteten die Datenbasis aus offenen Quellen wie WHO-Krankenhausstatistiken, OECD-Tabellen zu Gesundheits-IT-Ausgaben, dem US HHS Breach Portal, Eurostat-E-Health-Erhebungen und Zollimportdaten für biometrische Sensoren. Öffentliche Unternehmensberichte, FDA-Gerätedatenbanken und angesehene Weißbücher von Branchenverbänden halfen dabei, installierte Basen und durchschnittliche Verkaufspreise zu benchmarken. Laut Mordor Intelligence-Analysten bereicherten D&B Hoovers, Dow Jones Factiva und Questel-Patentanalysen die Umsatzaufteilungen und Technologie-Pipelines. Diese Quellen legten das sachliche Fundament, und viele weitere öffentlich zugängliche Unterlagen wurden ebenfalls auf Vollständigkeit geprüft.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der Anzahl der Krankenhäuser je Land und der EHR-Durchdringung. Diese Pools werden mit aus Interviews gewonnenen Biometrie-Adoptionsquoten verknüpft und anschließend mit gemischten Hardware-Software-ASPs multipliziert. Ausgewählte Bottom-up-Prüfungen, einschließlich Lieferantenliefermengen und stichprobenartiger Lizenzgebühren, sichern die Plausibilität. Zu den Schlüsselvariablen zählen Datenschutzverletzungen, Telemedizin-Besuchsvolumina, HIPAA- oder DSGVO-Durchsetzungsmaßnahmen sowie Kapitalausgabenindizes von Krankenhäusern. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, projiziert die Nachfrage bis 2030, während etwaige Datenlücken in der Bottom-up-Evidenz auf den triangulierten Mittelpunkt angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliefilter, interne Peer-Reviews und die Freigabe durch leitende Analysten. Das Modell wird jährlich aktualisiert, während wesentliche Ereignisse wie größere Cyberangriffe zwischenzeitliche Aktualisierungen auslösen. Vor jeder Kundenlieferung wird ein abschließender Prüfdurchlauf durchgeführt.

Warum Mordors Baseline für Biometrie im Gesundheitswesen das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Technologiekörbe, Versorgungsumgebungen und Aktualisierungsrhythmen verwenden. Laut Mordor Intelligence variieren viele Zahlen schlicht aufgrund von Scope-Drift oder nicht geprüften Kostenannahmen.

Zu den wesentlichen Treibern dieser Lücken zählen die selektive Einbeziehung von Software- oder Fernüberwachungsmodulen, statische Krankenhausbestandsdaten, Währungsumrechnungsentscheidungen und unterschiedliche Prognosestartjahre, die in ihrer Gesamtheit die Gesamtwerte nach oben oder unten verschieben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 12,15 Mrd. (2025) | Mordor Intelligence | |

| USD 11,67 Mrd. (2024) | Global Consultancy A | Schließt BaaS und verhaltensbasierte Biometrie aus; stützt sich hauptsächlich auf Desk Research |

| USD 8,34 Mrd. (2024) | Trade Journal B | Berücksichtigt nur Fingerabdruck-Hardware und einen engen regionalen Mix |

| USD 8,46 Mrd. (2024) | Research Publisher C | Verwendet Krankenhausbestandsdaten von 2019 und lineare Extrapolation ohne primäre Prüfungen |

Der Vergleich zeigt, dass Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und dualer Validierungsansatz eine ausgewogene, transparente Baseline liefern, auf die sich Kunden bei der Bewertung von Marktchancen und der Planung von Investitionen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gesundheitsbiometrie?

Der Markt wird im Jahr 2026 auf USD 14,67 Milliarden geschätzt und soll bis 2031 USD 37,63 Milliarden erreichen.

Welche biometrische Technologie dominiert heute das Gesundheitswesen?

Die Einzelfaktor-Authentifizierung führt nach wie vor mit einem Umsatzanteil von 36,74 %, obwohl multimodale Plattformen mit einer CAGR von 23,92 % am schnellsten wachsen.

Was treibt das schnelle Wachstum im Asien-Pazifik-Raum an?

Staatliche Programme für digitale Identitäten wie Indiens Ayushman Bharat und Japans My-Number-Kartensystem untermauern eine regionale CAGR von 24,02 %.

Warum übertreffen Dienstleistungen den Hardware-Absatz?

Anbieter lagern zunehmend Integration, regulatorische Absicherung und laufende Verzerrungstests aus, was bis 2031 eine CAGR von 22,18 % für Dienstleistungen ergibt.

Wie wirken sich Datenschutzvorschriften auf die Einführung aus?

Gesetze wie der Europäische Gesundheitsdatenraum und Illinoiser BIPA erhöhen die Compliance-Kosten und das Klagerisiko und dämpfen das Wachstum um geschätzte −2,1 % auf die Gesamt-CAGR.

Wird Biometrie über die Patientenidentifikation hinaus eingesetzt?

Ja, Anwendungen umfassen nun das Single-Sign-On für Kliniker, die Abgabe kontrollierter Substanzen und die sichere Fernüberwachung in der häuslichen Pflege.

Seite zuletzt aktualisiert am: