Marktgröße und Marktanteil für Kopf- und Hals-Krebs-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

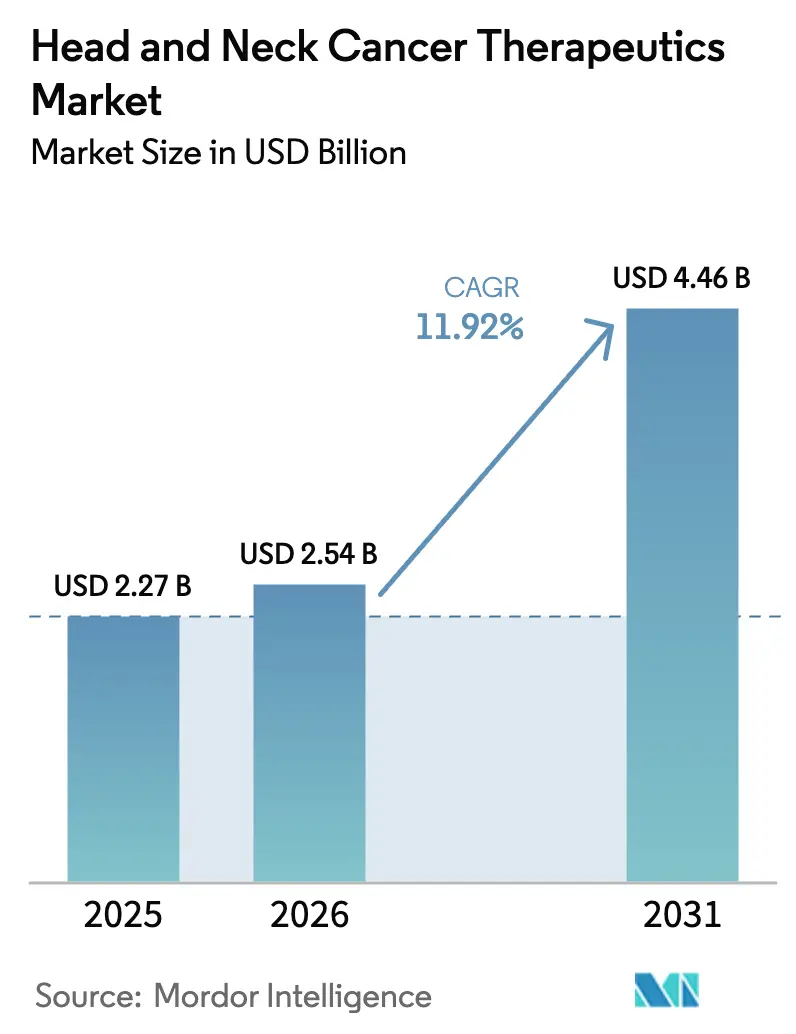

| Marktgröße (2026) | 2.54 Milliarden US-Dollar |

| Marktgröße (2031) | 4.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

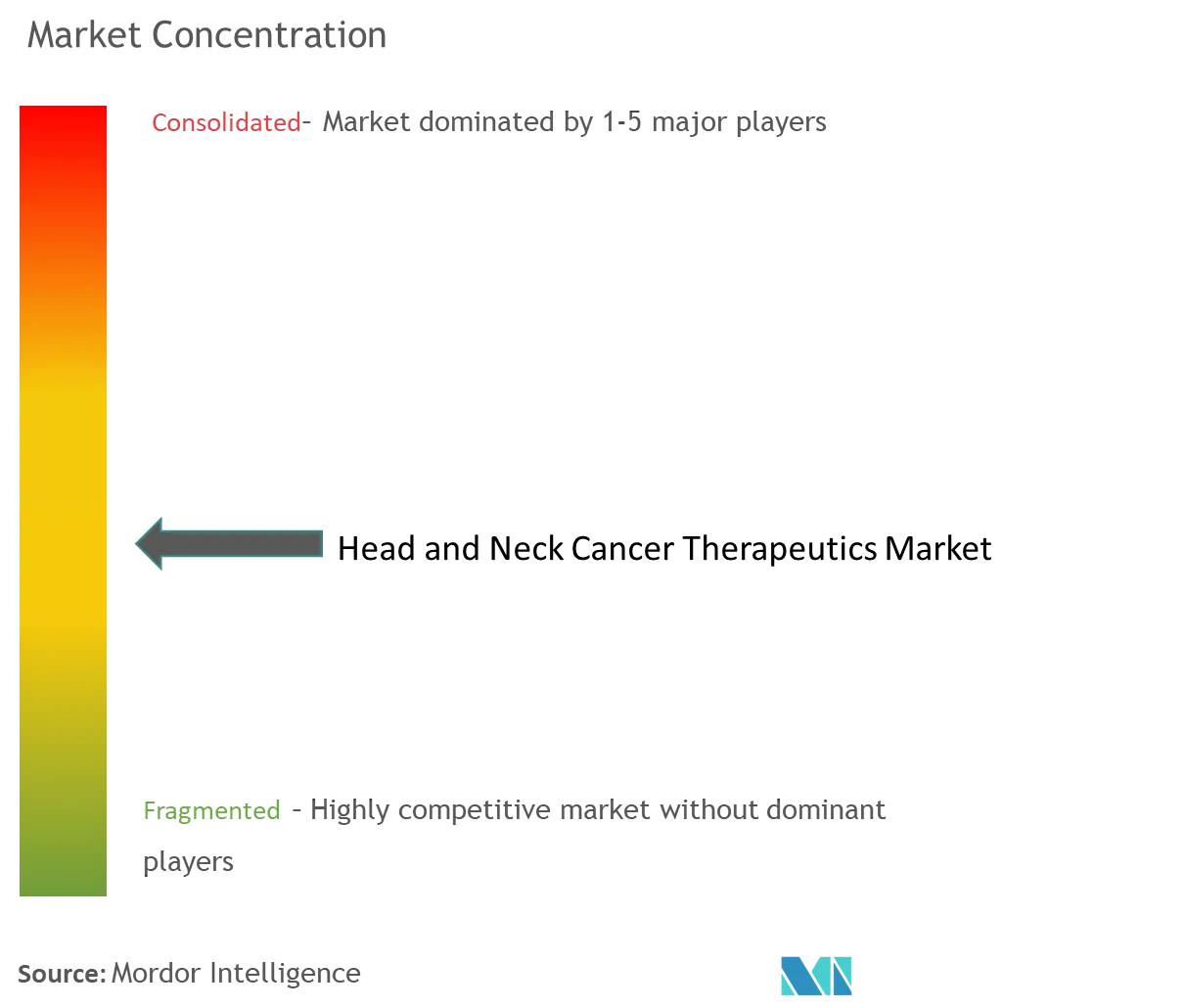

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kopf- und Hals-Krebs-Therapeutika von Mordor Intelligence

Die Marktgröße für Kopf- und Hals-Krebs-Therapeutika wird im Jahr 2026 auf 2,54 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,27 Milliarden USD, mit Prognosen für 2031, die 4,46 Milliarden USD zeigen, und wächst mit einer CAGR von 11,92 % über den Zeitraum 2026–2031. Verstärkte regulatorische Unterstützung für Immuntherapien, ein wachsendes Aufkommen HPV-positiver oropharyngealer Fälle und die Etablierung der Präzisionsonkologie als Standard sind die zentralen Wachstumstreiber für den Markt für Kopf- und Hals-Krebs-Therapeutika[1]Sava, Jordyn. „FDA-Zulassungen und -Bezeichnungen in der Onkologie: Highlights Februar 2025.” Targeted Oncology, targetedonc.com . Nordamerikanische Kostenträger erstatten hochwertige Kombinationen früher in den Behandlungslinien, während Asien-Pazifiks aggressive HPV-Impfprogramme die zukünftig adressierbare Bevölkerung vergrößern. Die US-Zulassung von perioperativem Pembrolizumab für lokal fortgeschrittene Erkrankungen im Juni 2025 verdeutlicht, wie kurative Anwendungsfälle nun palliative Indikationen ergänzen und den Schwung für den Markt für Kopf- und Hals-Krebs-Therapeutika verstärken[2]Quelle: Refinitiv StreetEvents, „Q3 2024 Merck & Co Inc Earnings Call” Merck & Co Inc, q4cdn.com . Gleichzeitig erreicht KI-gestützte Bildgebung im HNO-Bereich diagnostische Genauigkeiten von bis zu 100 %, was eine frühere Erfassung von Patienten in den Markt für Kopf- und Hals-Krebs-Therapeutika ermöglicht.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Marktanteil von 41,88 % am Markt für Kopf- und Hals-Krebs-Therapeutika, während Asien-Pazifik bis 2031 mit einer CAGR von 14,05 % voranschreitet.

- Nach Wirkstoffklasse hielten PD-1/PD-L1-Inhibitoren im Jahr 2025 einen Umsatzanteil von 38,52 %, während FGFR-Inhibitoren mit der schnellsten CAGR von 13,34 % bis 2031 auf dem Markt für Kopf- und Hals-Krebs-Therapeutika wachsen.

- Nach Indikation erfasste oropharyngealer Krebs 27,21 % der Marktgröße für Kopf- und Hals-Krebs-Therapeutika im Jahr 2025, und nasopharyngealer Krebs expandiert mit einer CAGR von 13,47 % zwischen 2026 und 2031.

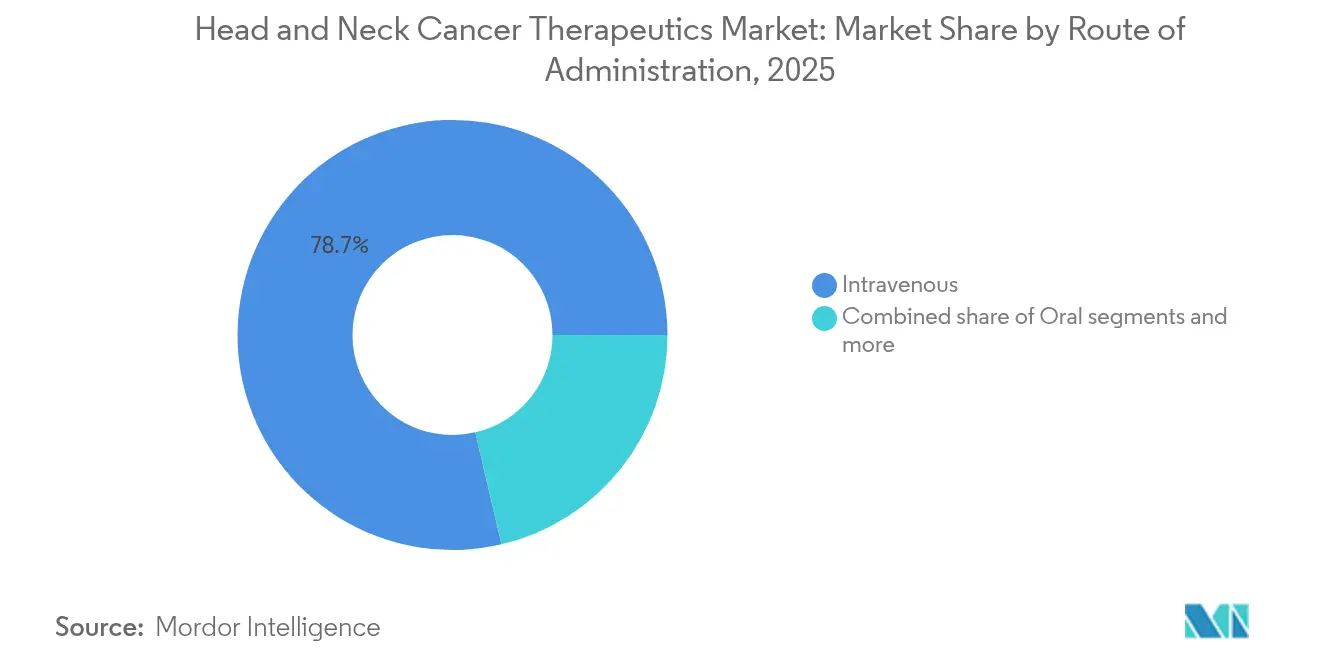

- Nach Verabreichungsweg entfielen intravenöse Therapien auf 78,66 % der Marktgröße für Kopf- und Hals-Krebs-Therapeutika im Jahr 2025, während orale Produkte mit einer CAGR von 13,62 % zulegen.

- Nach Endnutzer erwirtschafteten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 57,85 %, während spezialisierte Krebszentren laut Prognose mit einer CAGR von 13,86 % das Wachstum auf dem Markt für Kopf- und Hals-Krebs-Therapeutika anführen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kopf- und Hals-Krebs-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Inzidenz HPV-positiver oropharyngealer Karzinome | +2.1% | Global, Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Erstlinien-PD-1/PD-L1-Immuntherapien | +2.8% | Global, angeführt von Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Kostenerstattung und Aufnahme in Leitlinien | +1.9% | Kernregion Nordamerika und EU, schrittweise Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von EGFR-gezielten Kombinationsregimen | +1.4% | Global, stärker in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte HNO-Bildgebung zur Früherkennung | +0.8% | Zunächst Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| HPV-Nachholimpfprogramme für erwachsene Männer in Asien-Pazifik | +1.2% | Kernregion Asien-Pazifik, Ausstrahlung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz HPV-positiver oropharyngealer Karzinome

HPV16/18-Stämme liegen nun etwa 70 % der oropharyngealen Malignome in entwickelten Volkswirtschaften zugrunde und definieren therapeutische Pfade neu. HPV-positive Tumoren zeigen ein Drei-Jahres-Gesamtüberleben von über 85 %, wenn Pembrolizumab auf Basisregimen aufgesetzt wird, und übertreffen damit die Ergebnisse HPV-negativer Tumoren erheblich. Die Durchbruchtherapie-Bezeichnung für Petosemtamab plus Pembrolizumab im April 2025 richtet sich gezielt an diese Kohorte und festigt die biomarkergesteuerte Versorgung. Jüngere Patientendemografien erweitern das Potenzial des Lebenszeitwerts für den Markt für Kopf- und Hals-Krebs-Therapeutika, da ein besserer Ausgangszustand den Kombinationseinsatz begünstigt. Screening-Richtlinien, die HPV-Tests vor Therapiebeginn vorschreiben, sind in tertiären Zentren allgegenwärtig geworden und standardisieren Präzisionsmedizin-Protokolle innerhalb des Marktes für Kopf- und Hals-Krebs-Therapeutika.

Verlagerung hin zu Erstlinien-PD-1/PD-L1-Immuntherapien

Checkpoint-Inhibitor-Kombinationen stehen nun in den Erstlinienstandards mehrerer Tumorsubtypen an vorderster Stelle und ersetzen in den meisten westlichen Leitlinien die Platin-Monochemotherapie. Die perioperative Zulassung von Pembrolizumab im Juni 2025 positioniert die Immuntherapie vom palliativen in den kurativen Bereich und eröffnet inkrementelle Umsatzwege im Markt für Kopf- und Hals-Krebs-Therapeutika. Begleitdiagnostika, die PD-L1-Combined-Positive-Score-Schwellenwerte verwenden, verfeinern die Patientenselektion und optimieren die Kostenträgerinvestitionen. Real-World-Evidenz hat dauerhaften Nutzen beim progressionsfreien Überleben gezeigt und gleicht hohe Beschaffungskosten in Nutzenbewertungsmodellen aus. Die Zulassung von Penpulimab-kcqx im April 2025 für nasopharyngeales Karzinom demonstriert die wachsende globale Akzeptanz und erweitert den adressierbaren Markt für Kopf- und Hals-Krebs-Therapeutika über traditionelle westliche Hochburgen hinaus.

Ausweitung der Kostenerstattung und Aufnahme in Leitlinien

Das Nationale Umfassende Krebsnetzwerk (National Comprehensive Cancer Network) und parallele europäische Leitlinien listen nun duale Checkpoint- oder Checkpoint-Chemotherapie-Kombinationen als bevorzugte Regimes auf und erleichtern den Zugang in einkommensstarken Systemen. Langfristige wirtschaftliche Modelle zeigen, dass dauerhafte Ansprechen günstige inkrementelle Kosten-Wirksamkeits-Verhältnisse erzielen können, was Kostenträger dazu bewegt, hochpreisige Therapien auf dem Markt für Kopf- und Hals-Krebs-Therapeutika zu genehmigen. Die Erstattung bleibt jedoch in einkommenschwachen und mittleren Volkswirtschaften uneinheitlich, was eine zweigeteilte Behandlungslandschaft schafft, die Unternehmen durch gestaffelte Preisgestaltung zu überbrücken versuchen. Ergebnisbasierte Verträge gewinnen an Bedeutung, insbesondere für Regimen mit jährlichen Kosten von über 150.000 USD, und schaffen neue kommerzielle Rahmenbedingungen für den Markt für Kopf- und Hals-Krebs-Therapeutika. HTA-Gremien in Asien-Pazifik beschleunigen ebenfalls Entscheidungen, wenn die lokale Epidemiologie einen hohen ungedeckten Bedarf bestätigt, und verkürzen die Markteinführungszeit für neue Anbieter.

Wachsende Nutzung von EGFR-gezielten Kombinationsregimen

Die Kombination von Cetuximab mit PD-1/PD-L1-Blockade erzieht das Tumor-Mikro-Milieu neu, indem sie die T-Zell-Infiltration steigert und historische Monotherapie-Einschränkungen überwindet. Mehrere Phase-3-Studien weisen auf additiven oder sogar synergistischen Nutzen hin und stimulieren neue Investitionen in EGFR-Strategien innerhalb des Marktes für Kopf- und Hals-Krebs-Therapeutika. Biomarkergesteuerte Stratifizierung anhand von EGFR-Expressionsniveaus könnte eine Präzisionspositionierung für etablierte Wirkstoffe festigen und deren Umsatzkurven verlängern. Frühe Anwender unter den akademischen Zentren berichten von verbesserten objektiven Ansprechraten ohne proportionalen Anstieg der Toxizität, was eine breitere Übernahme in der gemeindenahen Onkologie fördert. Der Schwung bei Kombinationsregimen dürfte bis 2030 zusätzliche Marktanteile für den Markt für Kopf- und Hals-Krebs-Therapeutika erschließen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für Immun-Onkologie- und zielgerichtete Arzneimittel | -1.8% | Global, besonders akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwerwiegende behandlungsbedingte Toxizitäten | -1.2% | Global, alle Therapiemodalitäten | Mittelfristig (2–4 Jahre) |

| Begrenzte Infrastruktur für Biomarker-Tests | -0.9% | Vorwiegend Asien-Pazifik und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Genetische Tumorheterogenität, die rasche FGFR-Resistenz antreibt | -0.7% | Global, fortgeschrittene Erkrankung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Immun-Onkologie- und zielgerichtete Arzneimittel

Die jährlichen Kombinationstherapiekosten übersteigen regelmäßig 150.000 USD, was Krankenhausbudgets und nationale Versicherungssysteme belastet, insbesondere in ressourcenbeschränkten Umgebungen. Supportive-Care-Ausgaben steigen, wenn Grad-3-4-Immuntoxizitäten eine Krankenhauseinweisung erfordern, und verschärfen die finanzielle Belastung für Patienten und Gesundheitssysteme gleichermaßen. Die Biosimilar-Durchdringung bleibt bei kürzlich eingeführten Checkpoint-Inhibitoren minimal, was die Preise hoch hält und die Erschwinglichkeit auf dem Markt für Kopf- und Hals-Krebs-Therapeutika einschränkt. Aufkommende Kostenträgermodelle sehen nun Risikoteilungsklauseln vor, bei denen Hersteller Rabatte gewähren, wenn die Ergebnisse nicht den Erwartungen entsprechen, aber die Verbreitung ist außerhalb Europas noch im Frühstadium. Ohne aggressive Kostendämpfungsmechanismen können Bedenken hinsichtlich der Haushaltsauswirkungen die Therapieeinführung selbst in leitlinienkonformen Umgebungen auf dem Markt für Kopf- und Hals-Krebs-Therapeutika verlangsamen.

Schwerwiegende behandlungsbedingte Toxizitäten

Checkpoint-Inhibitoren lösen bei bis zu 25 % der Empfänger Grad-3-4-immunvermittelte Ereignisse aus, darunter Pneumonitis und Endokrinopathien, die eine umgehende Fachbehandlung erfordern. Gemeindenahe onkologische Praxen verfügen häufig nicht über Fachkenntnisse in der Immuntoxikologie, was Patientenverlegungen in tertiäre Zentren veranlasst und die Nachfrage auf ressourcenstarke Einrichtungen im Markt für Kopf- und Hals-Krebs-Therapeutika konzentriert. Toxizitätsängste bei älteren und für Autoimmunerkrankungen anfälligen Kohorten können die Einleitung verzögern oder zum frühzeitigen Abbruch führen, was die reale Therapietreue mindert. Die Belastung des Gesundheitssystems steigt, wenn die Langzeitanwendung von Kortikosteroiden Komplikationen verursacht, die Krankenhausaufenthalte erfordern, und die Kosten-Wirksamkeits-Verhältnisse senken. Hersteller investieren in Algorithmen zur prädiktiven Toxikologie, um schwerwiegende Ereignisse vorherzusagen, aber die kommerzielle Implementierung befindet sich für den Markt für Kopf- und Hals-Krebs-Therapeutika noch im Frühstadium.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: PD-1/PD-L1-Inhibitoren sichern Führungsposition, aber FGFR-Inhibitoren beschleunigen sich

Die PD-1/PD-L1-Kategorie behielt im Jahr 2025 einen Marktanteil von 38,52 % aufgrund der starken Nutzung von Pembrolizumab und Nivolumab und bestätigt die zentrale Rolle der Immuntherapie im Markt für Kopf- und Hals-Krebs-Therapeutika. Pembrolizumab allein erzielte 2024 onkologieübergreifende Umsätze von 29,5 Milliarden USD und unterstreicht damit das Vertrauen der Anwender und die breite Aufnahme in Arzneimittellisten. EGFR-Antikörper behalten aufgrund der anerkannten Rolle von Cetuximab in Kombinationsprotokollen einen Stellenwert, und die VEGF-Blockade bleibt eine Nischen-Salvage-Option, während Multikinase-Inhibitoren angesichts selektiverer Wirkstoffe eine sinkende Bedeutung erfahren. FGFR-Veränderungen treten bei etwa 15 % der Tumoren auf und positionieren selektive FGFR-Inhibitoren für eine CAGR von 13,34 %, die höchste im Markt für Kopf- und Hals-Krebs-Therapeutika. Aufgrund von Bypass-Mutationen tritt Resistenz innerhalb von 12 Monaten auf, was die Erforschung von Kombinationsregimen zur Aufrechterhaltung des Nutzens antreibt. Die Wettbewerbsintensität veranlasste Exelixis dazu, die Entwicklung von Zanzalintinib im Juli 2025 einzustellen und verdeutlicht die Überfüllung der FGFR-Programme.

Langfristig könnte inkrementelle Innovation – wie etwa nächste Generation T-Zell-Engager, die synergistisch mit Checkpoint-Grundgerüsten wirken – die Segmentanteile innerhalb des Marktes für Kopf- und Hals-Krebs-Therapeutika neu kalibrieren. Die Preissetzungsmacht bleibt wahrscheinlich am stärksten für differenzierte Biologika, die Durchbruch- oder Orphan-Bezeichnungen erhalten und messbare Überlebensgewinne in biomarkerdefinierten Populationen liefern. Das Patent-Ablaufrisiko veranlasst Originatoren, in neue Kombinationen und alternative Darreichungsformen zu investieren und so die Lebenszyklusverlängerung im Markt für Kopf- und Hals-Krebs-Therapeutika sicherzustellen. Die selektive Degradierung onkogener Proteine durch PROTACs und immunstimulierende Antikörperkonjugate stellen kommende Entwicklungshorizonte dar, die die Wettbewerbshierarchien neu ordnen könnten. Dennoch wird der kommerzielle Erfolg davon abhängen, Überlegenheit gegenüber etablierten Immuntherapie-Ankern zu demonstrieren, die den Umsatzkern des Marktes für Kopf- und Hals-Krebs-Therapeutika bilden.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Indikation: HPV-getriebene oropharyngeale Dominanz und nasopharyngealer Aufschwung

Oropharyngeale Tumoren beanspruchten 27,21 % der Marktgröße für Kopf- und Hals-Krebs-Therapeutika im Jahr 2025 aufgrund der eskalierenden HPV-positiven Inzidenz und der höheren Ansprechbarkeit auf Immuntherapie. Jüngere Patientenkohorten akzeptieren aggressive multimodale Regimen, was die Ausgaben pro Patient steigert und die Umsatzdichte für den Markt für Kopf- und Hals-Krebs-Therapeutika stärkt. Mundhöhlentumoren erzeugen weiterhin beträchtliche absolute Volumina, doch anatomische Komplexität und häufige Komorbiditäten dämpfen die Überlebensgewinne und begrenzen den Spielraum für Premium-Preisgestaltung.

Das nasopharyngeale Karzinom verzeichnet mit 13,47 % die schnellste CAGR bis 2031, katalysiert durch die Erstlinienzulassung von Penpulimab-kcqx und die endemische Verbreitung in Südostasien, was die Therapienachfrage im Markt für Kopf- und Hals-Krebs-Therapeutika ausweitet. Die Epstein-Barr-Virus-Biologie schafft distinkte immunologische Verwundbarkeiten, die Unternehmen durch maßgeschneiderte Impfstoff- und T-Zell-Ansätze ausnutzen. Speicheldrüsenmalignome sind zwar selten, erzielen jedoch Orphan-Preisaufschläge, die die niedrige Inzidenz aufwiegen, und tragen gewinnträchtige Nischen innerhalb des Marktes für Kopf- und Hals-Krebs-Therapeutika bei. Die zunehmende molekulare Klassifizierung bedeutet, dass HPV-Status, PD-L1-Expression und FGFR-Veränderungen nun primäre Behandlungsdeterminanten sind, was die historische Dominanz streng anatomischer Bezeichnungen im Markt für Kopf- und Hals-Krebs-Therapeutika verringert.

Nach Verabreichungsweg: Intravenöse Infusion dominiert, aber orale Präparate holen auf

Die intravenöse Verabreichung repräsentierte im Jahr 2025 einen Marktanteil von 78,66 %, begünstigt durch etablierte Infusionsinfrastrukturen und die biologische Natur der meisten Checkpoint-Inhibitoren, was die Umsatzstabilität im Markt für Kopf- und Hals-Krebs-Therapeutika festigt. Krankenhäuser und spezialisierte Zentren investieren stark in Infusionsräume, um Kapazitäten für Kombinationsregimen und komplexes Toxizitätsmanagement sicherzustellen. Subkutane Neuformulierungen könnten die Stuhlzeit verkürzen und das Einzugsgebiet für den Markt für Kopf- und Hals-Krebs-Therapeutika geringfügig erweitern, obwohl ein systemischer Rollout auf abschließende pharmakokinetische Paritätsdaten wartet.

Orale Produkte wachsen mit einer CAGR von 13,62 %, angetrieben durch selektive Kinase-Inhibitoren, deren chemische Eigenschaften eine angemessene Bioverfügbarkeit unterstützen und häusliche Versorgungsmodelle innerhalb des Marktes für Kopf- und Hals-Krebs-Therapeutika entstehen lassen. Der Patientenkomfort fördert eine starke Therapietreue bei jüngeren, erwerbstätigen Altersgruppen, während Tele-Apotheken-Dienste die Compliance-Überwachung sicherstellen. Risiken von Arzneimittelwechselwirkungen und variable Resorption erfordern eine rigorose Aufklärung sowohl für Kliniker als auch für Patienten und dämpfen die vollständige Migration von der intravenösen zur oralen Verabreichung im Markt für Kopf- und Hals-Krebs-Therapeutika. Fortschritte bei oralen Immunmodulatoren befinden sich aufgrund von Stabilitätsproblemen noch im Frühstadium, was darauf hindeutet, dass die intravenöse Verabreichung während eines Großteils des Prognosezeitraums im Markt für Kopf- und Hals-Krebs-Therapeutika vorherrschend bleiben wird.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz, aber spezialisierte Zentren eilen voraus

Krankenhäuser erwirtschafteten 57,85 % der Umsätze im Jahr 2025 dank integrierter chirurgischer, strahlentherapeutischer und medizinisch-onkologischer Dienste, die komplexe Regimen verwalten, die für den Markt für Kopf- und Hals-Krebs-Therapeutika typisch sind. Multidisziplinäre Tumorkonferenzen fördern den aggressiven Kombinationseinsatz und unterstützen höhere durchschnittliche Verkaufspreise. Die Führungsrolle akademischer Zentren in klinischen Studien bietet frühen Zugang zu Prüfpräparaten und stärkt die Zentralstellung der Krankenhäuser im Markt für Kopf- und Hals-Krebs-Therapeutika.

Spezialisierte Krebszentren zeigen jedoch eine CAGR von 13,86 %, da Patienten leistungsstarke Einrichtungen mit onkologiespezifischen Arbeitsabläufen bevorzugen, was die konzentrierte Nachfrage im Markt für Kopf- und Hals-Krebs-Therapeutika antreibt. Dedizierte Infusionsräume, Point-of-Care-Diagnostik und Vor-Ort-Herstellung verkürzen Wartezeiten und steigern die Patientenzufriedenheit, was Überweisungen aus gemeindenahen Kliniken anzieht. Einzel- und Online-Apotheken vertreiben zunehmend orale Wirkstoffe, doch ihre Reichweite wird durch Kühlkettenpflichten und die bevorzugten Standortrichtlinien der Kostenträger im Markt für Kopf- und Hals-Krebs-Therapeutika begrenzt. Hub-Dienste, die Finanzierungshilfe und Adhärenzüberwachung bündeln, sind entscheidend, um das Potenzial jenseits stationärer Infusionseinrichtungen im Markt für Kopf- und Hals-Krebs-Therapeutika zu erschließen.

Geografische Analyse

Nordamerika blieb mit einem Anteil von 41,88 % im Jahr 2025 der führende Umsatzgenerator, gestützt durch umfassenden Versicherungsschutz und robuste klinische Studien-Pipelines, die den Markt für Kopf- und Hals-Krebs-Therapeutika verankern. Frühe FDA-Zulassungen verschaffen Herstellern Erstbewegungs-Vorteile, während Real-World-Evidenz-Netzwerke die Leitlinienübernahme beschleunigen. Allerdings übt der verstärkte Kostendruck der Kostenträger bei Kombinationsregimen über 150.000 USD Rabattdruck aus, was wertbasierte Verträge im Markt für Kopf- und Hals-Krebs-Therapeutika weitverbreitet macht.

Asien-Pazifik verzeichnet eine CAGR von 14,05 %, die global schnellste, da öffentliche Finanzierung die onkologische Kapazität erweitert und endemische nasopharyngeale Erkrankungen die Nachfrage nach spezialisierter Immuntherapie im Markt für Kopf- und Hals-Krebs-Therapeutika steigern. Japans wiederhergestelltes HPV-Impfprogramm zielt auf über 1 Million Frauen ab und prognostiziert eine reduzierte zukünftige Krankheitslast, steigert gleichzeitig aber das Screening-Bewusstsein, das aktuelle Patienten zur Therapie führt. China und Indien skalieren genomische Testlabore, doch städtisch-ländliche Disparitäten begrenzen weiterhin die Reichweite der Präzisionsmedizin und dämpfen die Akzeptanz im Markt für Kopf- und Hals-Krebs-Therapeutika. Regionale Regierungen pilotieren ergebnisgebundene Erstattungen für hochpreisige Arzneimittel, was mittelfristig Erschwinglichkeitsbarrieren überwinden könnte.

Europa erlebt ein stetiges Wachstum, unterstützt durch harmonisierte regulatorische Wege und zentralisierte HTA-Bewertungen, die Kostenträgerentscheidungen beschleunigen, sobald die Kosteneffizienz für den Markt für Kopf- und Hals-Krebs-Therapeutika nachgewiesen ist. Allerdings sind Preisverhandlungen nach der Markteinführung üblich, was Hersteller dazu zwingt, mengenbasierte Rabatte vorzubereiten. Lateinamerika sowie der Nahe Osten und Afrika bleiben nascente, aber attraktive Märkte, da multinationale Arzneimittelhersteller gestaffelte Preisgestaltung und öffentlich-private Partnerschaftsmodelle einsetzen, um den Fußabdruck des Marktes für Kopf- und Hals-Krebs-Therapeutika zu erweitern.

Wettbewerbslandschaft

Der Markt für Kopf- und Hals-Krebs-Therapeutika ist mäßig konsolidiert; Merck, Bristol Myers Squibb und Eli Lilly zusammen erzielten bedeutende Umsätze im Jahr 2024 und nutzen dabei blockbusterartige Checkpoint-Inhibitor-Portfolios. Hohe klinische Entwicklungskosten und die Komplexität der Biologika-Herstellung schrecken einen raschen Markteintritt neuer Anbieter ab und sichern den Marktanteil der etablierten Unternehmen. Dennoch sichern sich Biotech-Innovatoren mit bispezifischen Antikörpern und zelltherapeutischen Modalitäten Durchbruchsbezeichnungen, die die Wettbewerbsordnung im Markt für Kopf- und Hals-Krebs-Therapeutika neu gestalten könnten.

Strategische Akquisitionen konzentrieren sich auf die Diversifizierung von Wirkmechanismen; Mercks Übernahme von Harpoon Therapeutics für 680 Millionen USD verschafft Zugang zur T-Zell-Engager-Technologie, die die PD-1-Blockade von Pembrolizumab ergänzt und die Portfoliobreite für den Markt für Kopf- und Hals-Krebs-Therapeutika stärkt. Plattformen der Künstlichen Intelligenz, die eine Genauigkeit von 85–100 % bei der Erkennung oraler prämaligner Läsionen erreichen, schmieden diagnostische Allianzen mit Therapieentwicklern und versprechen frühere Einführungspunkte für Pipeline-Wirkstoffe. Währenddessen verfolgen Unternehmen geografische Weißflächen, indem sie die Preisgestaltung an mitteleinkommensstarke Märkte anpassen und lokale Fertigungskapazitäten aufbauen, um Einfuhrzölle zu umgehen, und so den globalen Markt für Kopf- und Hals-Krebs-Therapeutika zu vertiefen.

Investitionen in Real-World-Evidenz-Plattformen bleiben entscheidend, da Kostenträger Belege für die Dauerhaftigkeit außerhalb von Studienumgebungen für hochpreisige Regimen im Markt für Kopf- und Hals-Krebs-Therapeutika fordern. Die Portfoliopositionierung rund um biomarkerdefinierte Subgruppen – HPV-Status, PD-L1-CPS, FGFR-Veränderungen – wird voraussichtlich bis 2030 den Preisgestaltungsspielraum und die Wettbewerbsfähigkeit im Markt für Kopf- und Hals-Krebs-Therapeutika bestimmen.

Marktführer für Kopf- und Hals-Krebs-Therapeutika

Eli Lilly and Company

Sanofi

Merck & Co., Inc.

Clinigen Limited

Bristol-Myers Squibb Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Exelixis stellte die Entwicklung von Zanzalintinib für fortgeschrittenen Kopf- und Hals-Krebs angesichts des zunehmenden FGFR-Inhibitor-Wettbewerbs ein.

- Juni 2025: Die FDA genehmigte perioperatives Pembrolizumab nach dem Ereignis-freien-Überleben-Erfolg der KEYNOTE-689-Studie

Globaler Berichtsumfang des Marktes für Kopf- und Hals-Krebs-Therapeutika

Kopf-Hals-Krebs bezeichnet verschiedene bösartige Tumoren, die sich in oder in der Nähe von Mund, Nase, Kehlkopf, Lippen, Nasennebenhöhlen und Speicheldrüsen bilden. Verschiedene Wirkstoffkategorien können einzeln oder in Kombination zur Behandlung von Kopf-Hals-Krebs eingesetzt werden.

Der Markt für Kopf- und Hals-Krebs-Therapeutika ist segmentiert nach Typ (Chemotherapie, Immuntherapie und zielgerichtete Therapie), Verabreichungsweg (injizierbar und oral), Vertriebskanal (Einzel- und Fachapotheken, Krankenhausapotheken und Online-Apotheken) und Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriges Asien-Pazifik), Naher Osten und Afrika (Golfkooperationsrat, Südafrika und übriger Naher Osten und Afrika) und Südamerika (Brasilien, Argentinien und übriges Südamerika)). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| PD-1/PD-L1-Inhibitoren |

| EGFR-Inhibitoren |

| VEGF/Angiogenese-Inhibitoren |

| Multikinase-Inhibitoren |

| Sonstige |

| Mundhöhlenkrebs |

| Oropharyngealer Krebs |

| Nasopharyngealer Krebs |

| Laryngealer und hypopharyngealer Krebs |

| Speicheldrüsenkrebs und Sonstige |

| Intravenös |

| Oral |

| Sonstige |

| Krankenhäuser |

| Spezialisierte Krebszentren |

| Einzel- und Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Wirkstoffklasse | PD-1/PD-L1-Inhibitoren | |

| EGFR-Inhibitoren | ||

| VEGF/Angiogenese-Inhibitoren | ||

| Multikinase-Inhibitoren | ||

| Sonstige | ||

| Nach Indikation | Mundhöhlenkrebs | |

| Oropharyngealer Krebs | ||

| Nasopharyngealer Krebs | ||

| Laryngealer und hypopharyngealer Krebs | ||

| Speicheldrüsenkrebs und Sonstige | ||

| Nach Verabreichungsweg | Intravenös | |

| Oral | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Krebszentren | ||

| Einzel- und Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das jährliche Wachstum von 11,92 % des Marktes für Kopf- und Hals-Krebs-Therapeutika an?

Steigende HPV-positive oropharyngeale Inzidenz, Erstlinienübernahme von PD-1/PD-L1-Kombinationen, ausgeweitete Kostenerstattung, KI-gestützte Früherkennungstools und HPV-Impfprogramme in Asien-Pazifik beschleunigen gemeinsam die Nachfrage.

Warum übertrifft Asien-Pazifik trotz eines derzeit geringeren Anteils andere Regionen?

Rasante Investitionen im Gesundheitswesen, endemischer nasopharyngealer Krebs und staatlich finanzierte HPV-Impfungen generieren eine CAGR von 14,05 %, die die Wachstumsraten reifer Märkte übertrifft.

Was schränkt die breitere Akzeptanz von FGFR-Inhibitoren ein?

Ein rascher Resistenzeintritt, der mit der Tumorheterogenität zusammenhängt, verkürzt den Nutzen häufig innerhalb eines Jahres, was Entwickler dazu zwingt, Kombinationsregimen für eine dauerhafte Wirkung zu erforschen.

Wie bedeutend sind immuntherapiebezogene Toxizitäten?

Grad-3-4-immunbedingte unerwünschte Ereignisse betreffen bis zu einem Viertel der Patienten und können zu einem dauerhaften Therapieabbruch führen, was spezialisierte multidisziplinäre Versorgungsteams erfordert.

Wo fügt Künstliche Intelligenz heute Mehrwert hinzu?

Deep-Learning-HNO-Bildgebungssysteme erreichen bis zu 100 % diagnostische Genauigkeit für frühe orale Läsionen und ermöglichen es Klinikern, früher zu intervenieren und langfristige Ergebnisse zu verbessern.

Seite zuletzt aktualisiert am: