HD Map Markt für autonome Fahrzeuge Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.29 Milliarden US-Dollar |

| Marktgröße (2030) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.67% CAGR |

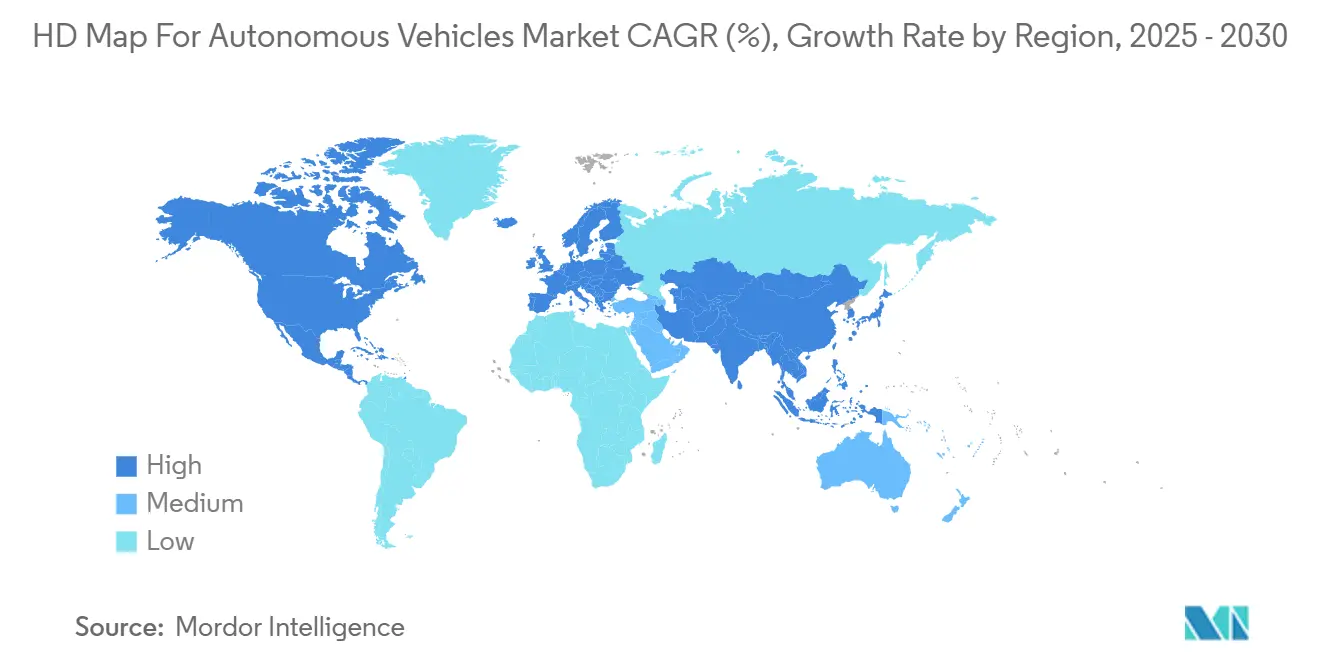

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

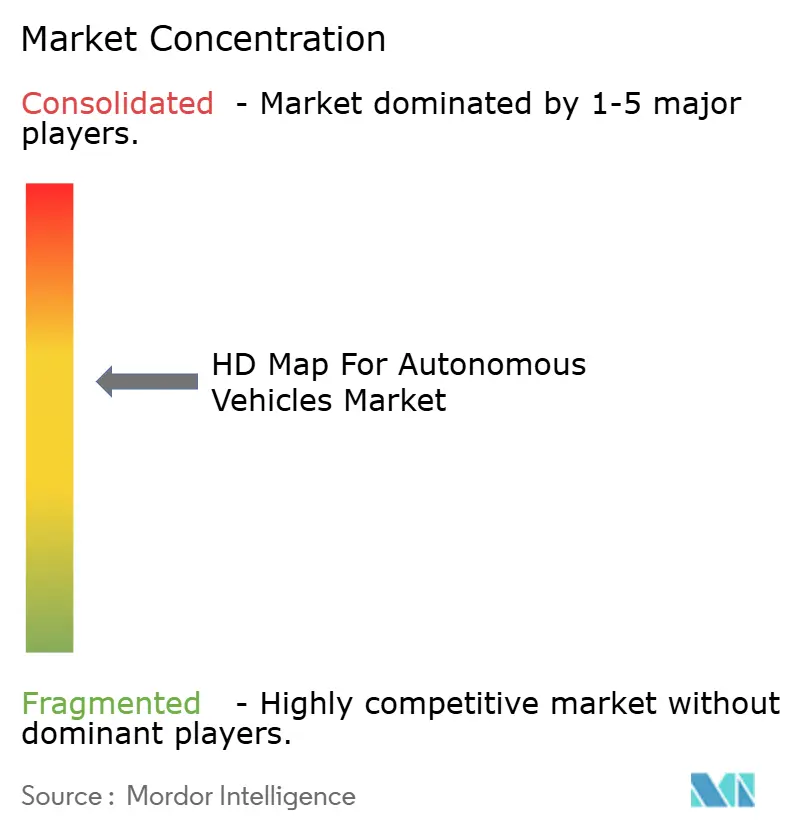

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HD Map Markt für autonome Fahrzeuge Analyse von Mordor Intelligence

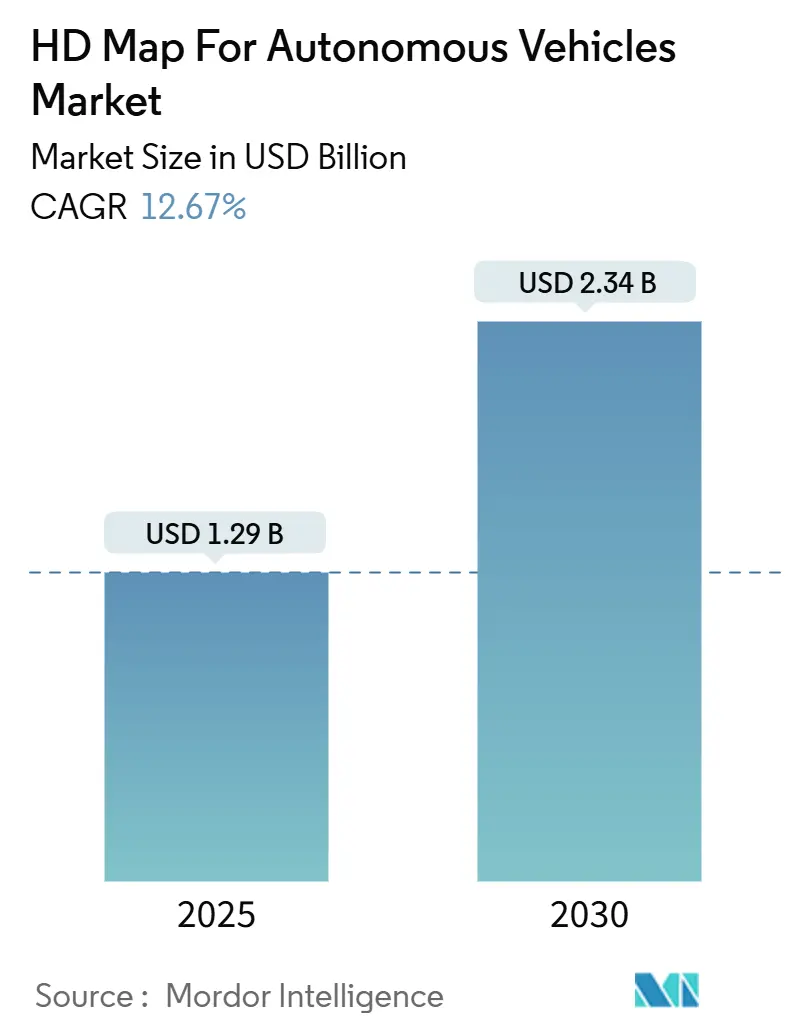

Die Marktgröße des HD Map Marktes für autonome Fahrzeuge beläuft sich im Jahr 2025 auf 1,29 Milliarden USD und wird bis 2030 voraussichtlich 2,34 Milliarden USD bei einer CAGR von 12,67 % erreichen. Die robuste Nachfrage resultiert aus dem beschleunigten Rollout von Level 2+ Fahrerassistenzpaketen, regelmäßigen Over-the-Air (OTA) Kartenaktualisierungszyklen und sinkenden LiDAR-Preisen. Partnerschaften zwischen Automobilherstellern und cloud-nativen Kartierungsunternehmen verkürzen Entwicklungszyklen und senken die Kartierungskosten pro Kilometer, während die europäische Verordnung zur intelligenten Geschwindigkeitsassistenz (ISA) von 2026 die Einführungszeitpläne für HD Maps vorverlagert. Cloud-Bereitstellungsmodelle dominieren, da die zentralisierte Verarbeitung die Aktualität der Karten verbessert und die Komplexität der Fahrzeughardware reduziert; gleichzeitig balancieren Sensorfusionstechniken Präzision und Kosten und erweitern die Anwendungsfälle in Massmarktsegmenten. Die Wettbewerbsintensität ist moderat und begünstigt Anbieter, die Kartierungsexpertise mit hyperscalefähiger Cloud-Infrastruktur kombinieren und so Echtzeit-Updates und globale Verteilung in großem Maßstab ermöglichen.

Wichtigste Erkenntnisse des Berichts

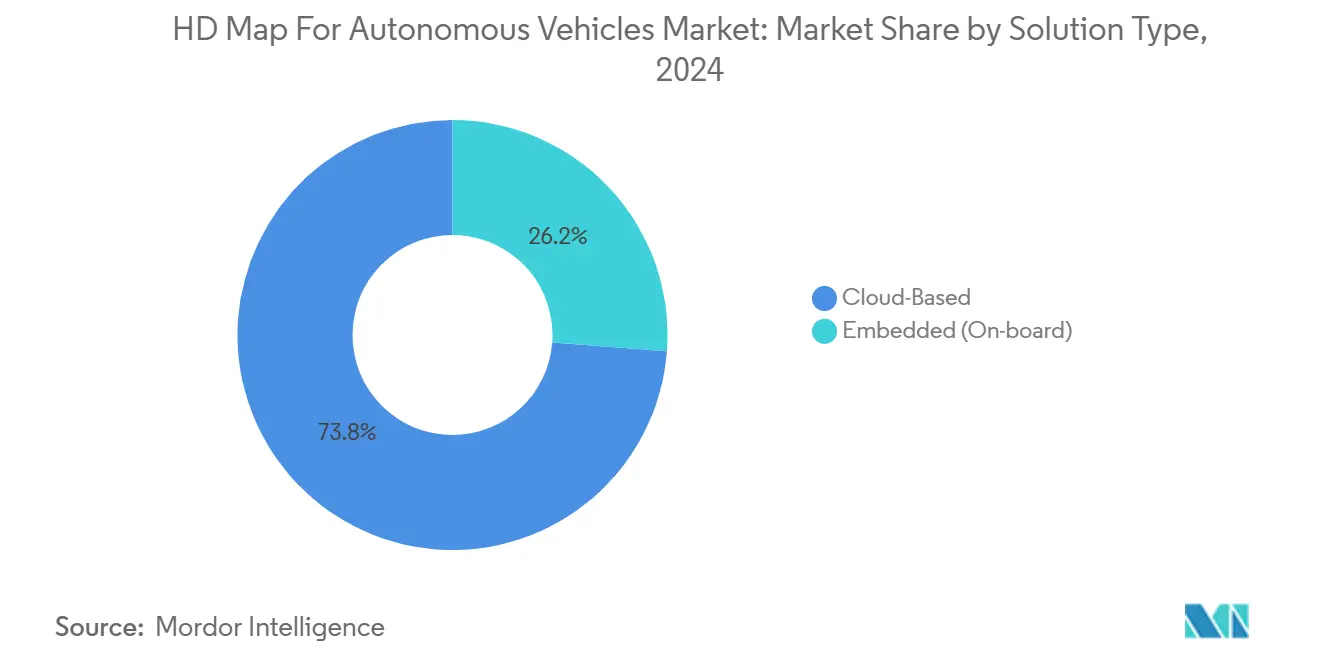

- Nach Lösungstyp erfassten Cloud-basierte Plattformen im Jahr 2024 einen Marktanteil von 73,79 % am HD Map Markt für autonome Fahrzeuge und werden voraussichtlich bis 2030 die schnellste CAGR von 14,26 % verzeichnen.

- Nach Technologie führte LiDAR-zentrierte Kartierung mit einem Anteil von 50,22 % an der Marktgröße des HD Map Marktes für autonome Fahrzeuge im Jahr 2024; Sensorfusionsansätze werden bis 2030 voraussichtlich mit einer CAGR von 15,33 % wachsen.

- Nach Dienstleistungen entfiel auf die Lokalisierung im Jahr 2024 ein Anteil von 42,02 % an der Marktgröße des HD Map Marktes für autonome Fahrzeuge, während Aktualisierung und Wartung bis 2030 die höchste CAGR von 16,55 % verzeichnen dürfte.

- Nach Automatisierungsgrad hielten teilautonome Systeme der Level 2–3 im Jahr 2024 einen Marktanteil von 64,56 % am HD Map Markt für autonome Fahrzeuge, während vollständig autonome Plattformen der Level 4–5 zwischen 2025 und 2030 eine CAGR von 20,05 % anstreben.

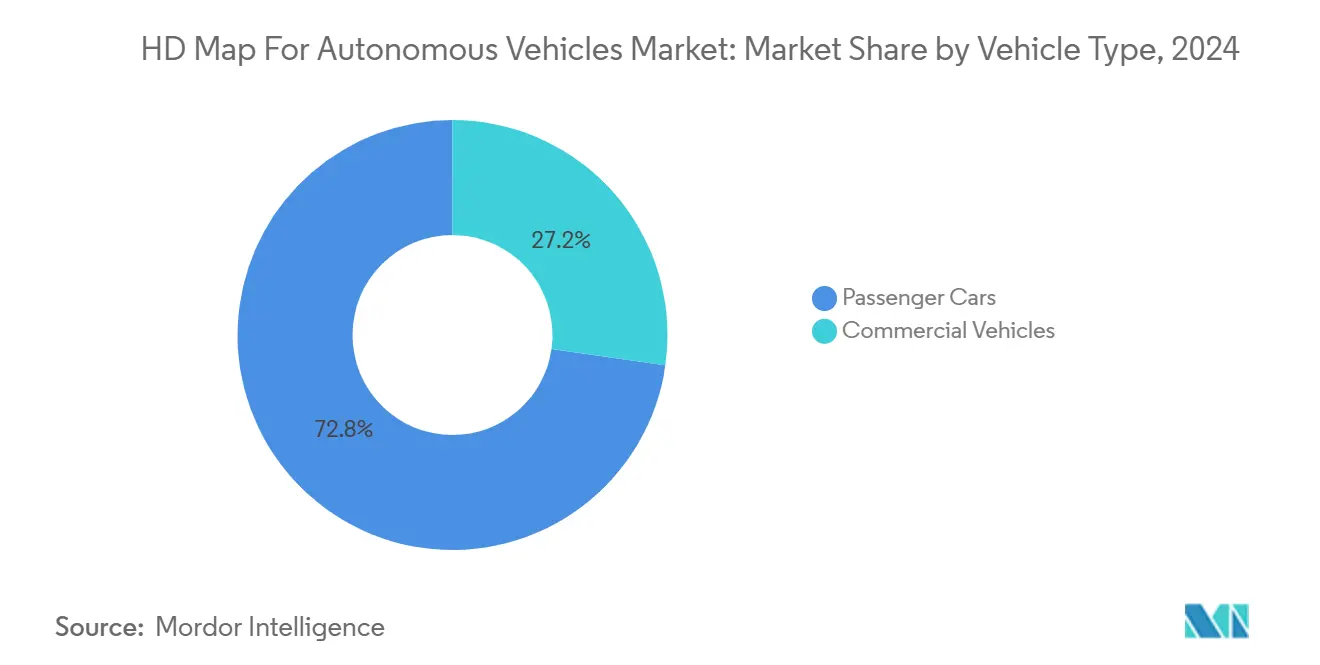

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 72,76 % an der Marktgröße des HD Map Marktes für autonome Fahrzeuge im Jahr 2024; Nutzfahrzeuge sind auf dem Weg zu einer CAGR von 17,91 % über den Prognosezeitraum.

- Nach Endnutzung kontrollierten OEM-Programme im Jahr 2024 einen Marktanteil von 67,64 % am HD Map Markt für autonome Fahrzeuge, während die Nachfrage von Flottenoperatoren bis 2030 voraussichtlich mit einer CAGR von 16,11 % wachsen wird.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 38,94 % am HD Map Markt für autonome Fahrzeuge im Jahr 2024; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 13,34 % sein.

Globale Trends und Erkenntnisse des HD Map Marktes für autonome Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommerzialisierung von L2+/L3 ADAS | +1.9% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende LiDAR-Kosten | +1.5% | Global, insbesondere in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| OEM-Karten-Anbieter-Partnerschaften | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EU-ISA-Mandat 2026 | +0.9% | Europa, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Hybride HD/SD Kartenarchitekturen | +0.5% | Global, mit frühem Einsatz in kostensensitiven Märkten | Langfristig (≥ 4 Jahre) |

| Gelockerte Kartierungslizenzregeln | +0.2% | China, mit regionaler Ausweitung auf Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Kommerzialisierung von L2+/L3 ADAS in Premiumfahrzeugen

Premiumhersteller bündeln nun automatisierte Spurwechsel-, Stauassistenz- und Autobahnpilotfunktionen, die auf zentimetergenauer Straßengeometrie basieren. BMW, Mercedes-Benz und GM decken bereits nahezu 1 Million km Autobahnen mit HD Maps ab und monetarisieren die Funktion als Option im Wert von 2.000 bis 5.000 USD. Höhere Preispunkte kompensieren die anfänglichen Kartierungskosten und legen den Grundstein für die Migration in mittlere Fahrzeugsegmente bis 2027. Regulatorische Rahmenbedingungen, die mit ISO 26262 abgestimmt sind, institutionalisieren HD Maps weiter als zentrale Sicherheitskomponente und wandeln die Daten von einem Wettbewerbsvorteil in eine Compliance-Notwendigkeit um.

Sinkende LiDAR-Kosten erweitern die Echtzeit-Punktwolkenerfassung

Ein Kostenrückgang von 90 % im vergangenen Jahrzehnt – von 75.000 USD auf unter 1.000 USD – hat LiDAR zu einem Mainstream-Sensor für mobile Kartierungsflotten gemacht. Massenproduktionslieferanten in China und den Vereinigten Staaten zielen nun auf 500 USD pro Einheit in Automobilqualität bei Volumenproduktion ab, was es wirtschaftlich rentabel macht, globale Straßennetze kontinuierlich zu erfassen. Crowdsourcing-Strategien, die Millionen von täglichen Erkennungen aus vernetzten Fahrzeugen verarbeiten, verbessern die Abdeckung, beschleunigen Aktualisierungszyklen und senken die Gesamtbetriebskosten.

OEM-Karten-Anbieter-Partnerschaften für OTA-Aktualisierungs-Ökosysteme

Automobilhersteller lagern die Kartenaktualität zunehmend an Spezialpartner aus, die hyperscalefähige Cloud-Stacks betreiben. HEREs Zusammenarbeit mit AWS im Wert von 1 Milliarde USD verdeutlicht den Trend zur kontinuierlichen, KI-gesteuerten Kartengenerierung und der Verteilung per Knopfdruck an Millionen von Fahrzeugen im Feld. TomToms Programm mit der CARIAD-Einheit von Volkswagen bringt ähnliche Fähigkeiten in die Marken der VW-Gruppe und ermöglicht Echtzeit-Sperrungen von Fahrspuren, Baustellenwarnungen und Geschwindigkeitsbegrenzungsrevisionen[1]„CARIAD und TomTom entwickeln gemeinsam das Navigationssystem der nächsten Generation der Volkswagen Group,” TomTom, tomtom.com. Abonnementpreismodelle ersetzen einmalige Kartenkäufe und verschaffen beiden Seiten einen wiederkehrenden Einnahmestrom.

EU-ISA-Mandat 2026 für HD Map-basierte Geschwindigkeitswarnungen

Ab Mitte 2026 muss jedes neu in der Europäischen Union verkaufte Personenfahrzeug eine Genauigkeit von 90 % bei der Einhaltung von Geschwindigkeitsbegrenzungen und der Warnung erreichen. Fahrspurspezifische Limits, die je nach Tageszeit oder Fahrzeugklasse variieren, machen generische Navigationskarten zu nicht konformen Werkzeugen und zwingen OEMs zur Integration von HD Maps, die eine Fahrspurdiskriminierung ermöglichen. Strafen bei Nichteinhaltung steigen auf 30.000 EUR pro Fahrzeug, was sofortige Investitionen in die Kartenabdeckung in der gesamten Region katalysiert und globale OEM-Plattformen dazu veranlasst, auf einem gemeinsamen HD Map-Backbone zu standardisieren, um Kosten zu amortisieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Kartenerstellung | -1.8% | Global, insbesondere kleinere Marktteilnehmer betreffend | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungs- und Datenschutzbeschränkungen | -1.5% | Global, mit starken Auswirkungen in China, der EU und Indien | Mittelfristig (2–4 Jahre) |

| KI-Belegungsnetz-Wahrnehmung | -1.1% | Global, angeführt von Tesla und chinesischen Herstellern | Langfristig (≥ 4 Jahre) |

| Chinesisches Lizenzoligopol | -0.8% | China und Expansionsmärkte in Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale HD Map-Erstellung und -Wartung bleiben kapitalintensiv

Die vollständige Stadtabdeckung kann 100 Millionen USD übersteigen, wenn man Fahrzeugausrüstungen, Vermessungsarbeit, Datenfusion und häufige Neubefahrungen einbezieht. Stadtkerne erfordern Aktualisierungszyklen alle drei bis sechs Monate, um mit Baustellen und Fahrspurneuverteilungen Schritt zu halten. Die finanzielle Belastung verengt das Wettbewerbsfeld, schreckt kleinere Unternehmen ab und verlangsamt die Abdeckung in Schwellenmärkten, wo öffentliche Mittel knapp sind. Infolgedessen folgen globale Rollouts tendenziell zuerst den Geographien der Premiumfahrzeugverkäufe, was die Vorteile für kostensensitive Regionen verzögert.

Grenzüberschreitende Datenlokalisierungs- und Datenschutzbeschränkungen

Staatliche Datenschutzgesetze zwingen Kartierungsunternehmen, Speicherung, Rechenkapazität und Betrieb in mehreren Rechtsgebieten zu replizieren, was die Betriebskosten erhöht und die Versionskontrolle erschwert. China schreibt die landesinterne Speicherung von HD Map-Geometrie vor; die Datenschutz-Grundverordnung (DSGVO) der EU schränkt ein, wie Fahrzeugtrajektorien erfasst und verarbeitet werden können. Eine solche Fragmentierung kann regionsspezifische Kartenschichten oder gefilterte Datensätze erfordern, was die Markteinführungszeit verlängert und einheitliche globale Produkte entmutigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Cloud-Dominanz treibt Skalierbarkeit voran

Cloud-gehostete Dienste sicherten sich im Jahr 2024 73,79 % des HD Map Marktes für autonome Fahrzeuge, da die Zentralisierung die Sensordatenaufnahme und die KI-gestützte Änderungserkennung erleichtert. Kontinuierliche Integrationsschleifen ziehen Gigabytes an Telemetrie aus vernetzten Flotten und ermöglichen tägliche Aktualisierungen in stark frequentierten Korridoren. Dieser Rückkopplungsmechanismus erhöht die Basisgenauigkeit, die teilautonome Funktionen benötigen, und zieht dadurch weitere OEM-Nachfrage an und steigert die Marktgröße des HD Map Marktes für autonome Fahrzeuge mit zweistelligen Raten. Eingebettete Plattformen behalten einen Stellenwert für sicherheitskritische Rückfalloptionen bei Verbindungsabbrüchen, insbesondere bei Fernverkehrs-LKW.

Im Prognosezeitraum wird erwartet, dass das Cloud-Segment bis 2030 eine CAGR von 14,26 % verzeichnet, da Hyperscaler Infrastrukturkosten subventionieren und Skaleneffekte erzielen. Offene APIs beschleunigen die Innovation von Drittanbieter-Apps, von der Versicherungsrisikobewertung bis zum standortbasierten Handel. Eingebettete Systeme werden wahrscheinlich zu leichtgewichtigen lokalen Caches konvergieren, die den Cloud-Master spiegeln, den Silizium-Fußabdruck reduzieren und dennoch Determinismus bei Lenk- und Bremsbefehlen während Netzwerkausfällen bewahren.

Nach Technologie: LiDAR-Führerschaft steht vor der Sensorfusions-Herausforderung

LiDAR-Kartierung entfiel im Jahr 2024 auf 50,22 % des Umsatzes des HD Map Marktes für autonome Fahrzeuge, da seine dichten Punktwolken eine zentimetergenaue Fahrspurmodellierung unter allen Lichtverhältnissen ermöglichen. Dieser Anteil untermauert die Marktgröße des HD Map Marktes für autonome Fahrzeuge auf der Grundlagenebene für Level 3+ Systeme. Kameras liefern kolorierte Semantik, versagen jedoch bei Nebel und Blendung; Radar ergänzt Tiefe und Metallerkennung, verfügt jedoch nicht über eine akzeptable Auflösung.

Sensorfusions-Stacks befinden sich auf einem CAGR-Kurs von 15,33 % bis 2030 und verbinden LiDARs Geometrie mit Kamerasemantik und Radarredundanz, um die Zuverlässigkeit zu steigern und gleichzeitig die Stücklistenkosten zu senken. TomToms Orbis Maps 3D erfasst diesen Wandel und verpackt Mehrfachsensoreingaben in geschichtete 3D-Kacheln, die Wahrnehmungsalgorithmen und ADAS-Controller speisen. Mit der Reifung von Fusionsalgorithmen könnten reine LiDAR-Strategien in Nischenrollen in Depot- und Shuttle-Betrieben zurückweichen, wo einheitliche Bedingungen die Kartierungsaufgabe vereinfachen.

Nach Dienstleistungen: Lokalisierung führt, während Wartung beschleunigt

Lokalisierungsdienste dominierten im Jahr 2024 mit einem Anteil von 42,02 % an der Marktgröße des HD Map Marktes für autonome Fahrzeuge und verankern Fahrzeuge effektiv mit Zentimetergenauigkeit im digitalen Straßennetz. Eine robuste Lokalisierungsschicht reduziert die Abhängigkeit von kontinuierlicher GNSS-Verfügbarkeit und mindert Mehrwegefehler in städtischen Schluchten. Der starke Sog aus Autobahnpilotprogrammen hält die Lokalisierung für kurzfristige Einnahmen unverzichtbar und festigt die Marktanteilsführerschaft des HD Map Marktes für autonome Fahrzeuge in Dienstleistungskategorien.

Aktualisierung und Wartung wird bis 2030 voraussichtlich eine CAGR von 16,55 % verzeichnen, da Echtzeit-Crowdsourcing vierteljährliche Aktualisierungspläne ersetzt. Die großflächige Kartierung von 1,5 Millionen km in Nordamerika durch Dynamic Map Platform veranschaulicht die Industrialisierung der Datenpipeline-Automatisierung und -Governance und ebnet den Weg für Karte-als-Dienst-Abonnementmodelle, die Lokalisierung, Änderungserkennung und Integritätsprüfungen in einer Gebühr bündeln.

Nach Automatisierungsgrad: Teilautonome Dominanz verschiebt sich zur vollständigen Autonomie

Level 2–3 Funktionen hielten im Jahr 2024 einen Anteil von 64,56 % an der Marktgröße des HD Map Marktes für autonome Fahrzeuge und verankern die aktuelle Einsatzrealität, in der die meisten kommerziell verfügbaren autonomen Funktionen Fahreraufsicht und -eingriff erfordern. Diese überwachten Funktionen erfordern hochwertige Geometrie, tolerieren jedoch gelegentliche Fahrereingriffe und fördern die sofortige Akzeptanz bei HD Map-Anbietern. Das Segment profitiert von regulatorischen Rahmenbedingungen, die überwachten autonomen Betrieb erlauben, und von der Verbraucherakzeptanz von Fahrerassistenztechnologien.

Level 4–5 Einsätze sind auf dem Weg zu einer CAGR von 20,05 % bis 2030, angetrieben durch Robotaxi- und Hub-zu-Hub-Frachtpiloten. Hyundais mehrjährige Vereinbarung mit Waymo, autonome IONIQ 5 in den kommerziellen Betrieb zu bringen, unterstreicht das Ausmaß der bevorstehenden Einsätze[2]„Hyundai und Waymo schließen mehrjährige strategische Partnerschaft,” Hyundai Motor Company, hyundainews.com. Wenn sich fahrerlose Vorschriften festigen, könnte die Marktgröße des HD Map Marktes für autonome Fahrzeuge für vollständige Autonomiesegmente die Einnahmen aus teilautonomen Segmenten bis Anfang der 2030er Jahre übersteigen.

Nach Fahrzeugtyp: Personenkraftwagen führen, Nutzfahrzeuge beschleunigen

Personenkraftwagen repräsentierten im Jahr 2024 72,76 % des Umsatzes des HD Map Marktes für autonome Fahrzeuge, was die Größe des Verbrauchermarktes und die OEM-Investitionen in autonome Fahrfunktionen für Privatfahrzeuge widerspiegelt. Premium-Segment-ADAS-Pakete und Mainstream-Infotainment-Navigationsbündel stützen die Nachfrage weiter. Frühe Anwender akzeptieren höhere Optionspreise, was OEMs ermöglicht, Kartierungsinvestitionen schnell zu amortisieren und den Personenkraftwagen-Vorteil im HD Map Markt für autonome Fahrzeuge zu stärken.

Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 17,91 % wachsen, angetrieben durch die Wirtschaftlichkeit von Frachtbetreibern, bei denen die Nutzungszyklusauslastung den ROI auf Autonomie-Stacks multipliziert. Aurora Innovations Zusammenarbeit mit Uber Freight zielt auf Kraftstoffeinsparungen und die Eliminierung von Fahrerstunden entlang der Korridore der Golfküste ab und stärkt das Kostenreduktionsnarrativ der HD Kartierung. Vorhersehbare Routen und Depothubs vereinfachen die Kartenwartungslogistik und beschleunigen den Break-even-Horizont für Flottenoperatoren im Vergleich zu Verbraucherkäufern.

Nach Endnutzung: OEM-Dominanz steht vor der Herausforderung durch Flottenoperatoren

OEM-Programme kontrollierten im Jahr 2024 67,64 % des Umsatzes der Marktgröße des HD Map Marktes für autonome Fahrzeuge und spiegeln ihre Rolle als Hauptkunden für HD Kartierungsdienste wider, die in Fahrzeugproduktionsplattformen integriert werden. OEM-Partnerschaften mit Kartierungsanbietern schaffen langfristige Einnahmeströme und ermöglichen die für eine umfassende Kartenabdeckung erforderliche Skalierung. Standardisierte Steuergeräte und Kabelbäume betten HD Map-Endpunkte nativ ein, festigen Lieferantenbeziehungen über mehrjährige Fahrzeugplattformen und zementieren den OEM-Einfluss auf den Marktanteil des HD Map Marktes für autonome Fahrzeuge.

Flottenoperatoren werden voraussichtlich eine CAGR von 16,11 % verzeichnen, angetrieben durch Robotaxi-Dienste und kommerzielle autonome Fahrzeugeinsätze, die spezialisierte Kartierungslösungen erfordern. Der direkte Besitz von Fahrzeugen und Betrieben ermöglicht es diesen Flotten, schnellere Revisionskadenz und spezialisierte semantische Schichten für das Bordsteinraummanagement, die Laderampenausrichtung oder geofenced Servicezonen vorzuschreiben, die über traditionelle OEM-Anforderungen hinausgehen. WeRides Einführung autonomer Mobilitätsdienste in Abu Dhabi über die Uber-Plattform demonstriert dies.

Geografische Analyse

Nordamerika lieferte im Jahr 2024 38,94 % des Umsatzes des HD Map Marktes für autonome Fahrzeuge aufgrund umfangreicher Autobahnabdeckung, permissiver regulatorischer Sandkästen und hoher Verbraucherakzeptanzraten für fortschrittliche Fahrerassistenz-Abonnements. Innovationsfreundliche staatliche Gesetze, wie Kaliforniens Genehmigungsschema für kommerzielle Robotaxis, und Bundesrichtlinien der Nationalen Straßenverkehrssicherheitsbehörde (NHTSA) senken die rechtliche Unsicherheit für OEM-Straßenkarten-Rollouts. Partnerschaften zwischen Kartierungsanbietern und Cloud-Hyperscalern stärken die nordamerikanische Führungsposition, indem sie minutengenaue Kartenaktualisierungen über eine bereits dichte vernetzte Fahrzeugbasis ermöglichen. Das Wachstum moderiert sich auf eine CAGR von 10,35 %, da die Marktdurchdringung in Luxussegmenten der Sättigung entgegengeht, obwohl die Nachfrage von Flottenoperatoren und Ersatzzyklen stetige inkrementelle Gewinne aufrechterhalten.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer bis 2030 prognostizierten CAGR von 13,34 %. Skaleneffekte in der Automobilsensorherstellung komprimieren Hardwarerechnungen, während gelockerte chinesische Kartierungslizenzreformen ausländisches Fachwissen und Kapital einladen. Inländische Champions wie NavInfo und AutoNavi erweitern ihre Reichweite nach Südostasien und überspringen veraltete Kartierungslücken durch dichte Mobilgerätetelemetrie und lokalisierte Cloud-Edges. Wie Japans Dynamic Map Platform exemplarisch zeigt, untermauern staatliche Zuschüsse für Standardisierungsgremien den regionalen Schwung weiter. Die Marktgrößenexpansion des HD Map Marktes für autonome Fahrzeuge stimmt mit den aggressiven Elektrifizierungs- und Autonomiezeitplänen überein, die von chinesischen OEMs veröffentlicht wurden, und bringt HD Kartierung früher als in anderen Regionen in Mainstream-Mittelsegmentmodelle.

Europa prognostiziert bis 2030 eine CAGR von 9,74 %, belebt durch das ISA-Mandat 2026, jedoch gedämpft durch strenge Datenschutz-Compliance-Aufwände. Die etablierte Premium-OEM-Basis des Kontinents richtet sich mit lokalen Kartierungsspezialisten aus, wie TomToms vertieftes Bündnis mit Volkswagen zeigt, um HD Maps zu liefern, die funktionale Sicherheits- und DSGVO-Anforderungen erfüllen. Öffentliche Finanzierungskanäle, wie Deutschlands Initiative zum automatisierten und vernetzten Fahren, kompensieren teilweise hohe Entwicklungskosten, aber fragmentierte sprachliche und regulatorische Umgebungen erhöhen die länderspezifischen Lokalisierungskosten. Periphere Regionen in Südamerika, dem Nahen Osten und Afrika werden einstellige Umsatzanteile hinzufügen, hauptsächlich in begrenzten Nutzfahrzeuganwendungsfällen oder Pilotkorridoren für intelligente Städte.

Wettbewerbslandschaft

Der HD Map Markt weist eine moderate Konsolidierung auf und schafft ein Wettbewerbsumfeld, das etablierte Anbieter mit umfassenden Kartierungsressourcen und OEM-Beziehungen begünstigt. HERE nutzt seine langjährigen digitalen Kartenressourcen und differenziert sich durch eine einheitliche Cloud-Pipeline, die Satellitendaten, Sondierungsfeeds und bordeigene Sensor-Uploads für stündliche Aktualisierungsraten zusammenfügt. TomTom, auf Platz zwei, schwenkt auf End-to-End-Navigationsstacks um, die HD Map-Kacheln und Wahrnehmungssoftware direkt in die DevOps-Pipelines der Automobilhersteller einbetten.

NavInfo nutzt inländische Lizenzen in China und kooperiert häufig mit ausländischen OEMs, um Cybersicherheitsbeschränkungen zu navigieren. Neueinsteiger wie NVIDIA und Mobileye bewegen sich lateral von Wahrnehmungssilizium in cloud-gelieferte Kartenschichten und katalysieren eine Verwischung der Grenzen zwischen Kartierung und bordeigener Wahrnehmung. Hyperscaler wie Amazon Web Services liefern elastische Rechenkapazität und globale Inhaltsverteilungsnetzwerke und positionieren sich als unverzichtbare Partner statt als direkte Wettbewerber.

Spezialisierte Startups konzentrieren sich auf hochwertige Vertikalen – Flughafenschlepper, Hafentransport, Bergbau-Muldenkipper – wo begrenzte Routenvielfalt profitable Mikrokarten ermöglicht. Die regulatorische Ausrichtung an ISO 26262 erhöht die Compliance-Ausgaben und erhöht die Eintrittsbarrieren für Neueinsteiger, denen etablierte funktionale Sicherheitsprozesse fehlen. Unterdessen droht der Aufstieg von KI-Belegungsnetzen, die lokale semantische Karten im laufenden Betrieb generieren, die Abhängigkeit von vorvermessenen HD-Schichten zu erodieren, was Marktführer dazu veranlasst, dynamische Objekt-Feeds und kontinuierliche crowdgesourcte Aktualisierungen hinzuzufügen, um relevant zu bleiben.

Branchenführer im HD Map Markt für autonome Fahrzeuge

HERE Technologies

TomTom N.V.

NavInfo Co., Ltd.

Dynamic Map Platform Co., Ltd.

AutoNavi Software Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: TomTom gewann einen mehrjährigen Vertrag zur Lieferung von Full-Stack-Navigation, Live-Verkehr und Geschwindigkeitskameradiensten in ganz Europa für Hyundai-, Kia- und Genesis-Fahrzeuge.

- September 2025: Space42 und Dynamic Map Platform unterzeichneten eine langfristige Vereinbarung zur Bereitstellung von fahrspurgenauen HD Maps für GMs Super Cruise in den Vereinigten Arabischen Emiraten.

- August 2025: Dynamic Map Platform schloss die LiDAR-Kartierung von mehr als 950.000 Meilen nordamerikanischer Autobahnen ab.

- April 2025: TomTom wurde von Smart ausgewählt, um verbesserte Navigation in das globale Lineup der Premiumelektrofahrzeuge der Marke zu integrieren.

Globaler HD Map Markt für autonome Fahrzeuge Berichtsumfang

| Cloud-basiert |

| Eingebettet (bordeigen) |

| LiDAR-basierte Kartierung |

| Kamerabasierte Kartierung |

| Radarbasierte Kartierung |

| Sensorfusion |

| Lokalisierung |

| Kartierung und Navigation |

| Aktualisierung und Wartung |

| Teilautonom (Level 2–3) |

| Vollständig autonom (Level 4–5) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Erstausrüster (OEM) |

| Flottenoperatoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lösungstyp | Cloud-basiert | |

| Eingebettet (bordeigen) | ||

| Nach Technologie | LiDAR-basierte Kartierung | |

| Kamerabasierte Kartierung | ||

| Radarbasierte Kartierung | ||

| Sensorfusion | ||

| Nach Dienstleistungen | Lokalisierung | |

| Kartierung und Navigation | ||

| Aktualisierung und Wartung | ||

| Nach Automatisierungsgrad | Teilautonom (Level 2–3) | |

| Vollständig autonom (Level 4–5) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Endnutzung | Erstausrüster (OEM) | |

| Flottenoperatoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HD Map Markt für autonome Fahrzeuge im Jahr 2025?

Der Markt wird im Jahr 2025 auf 1,29 Milliarden USD geschätzt und wird voraussichtlich mit einer CAGR von 12,67 % bis 2030 wachsen.

Welches Technologiesegment wächst am schnellsten?

Sensorfusionsansätze, die LiDAR-, Kamera- und Radareingaben kombinieren, werden bis 2030 voraussichtlich mit einer CAGR von 15,33 % wachsen.

Warum bevorzugen OEMs Cloud-basierte HD Kartierungslösungen?

Cloud-Architekturen ermöglichen stündliche Kartenaktualisierungen, reduzieren die bordeigene Rechenkomplexität und eröffnen wiederkehrende Einnahmen-Abonnementmodelle für Automobilhersteller.

Was treibt das schnelle Wachstum des asiatisch-pazifischen Raums an?

Gelockerte chinesische Kartierungsregeln, Sensorkostenvorteile und aggressive Kommerzialisierungszeitpläne treiben die Region auf eine CAGR von 13,34 %.

Wie werden HD Maps nach der Ersterstellung gepflegt?

Vernetzte Fahrzeuge erfassen kontinuierlich Straßenänderungsdaten per Crowdsourcing, die Cloud-Pipelines aufnehmen, validieren und als OTA-Updates weiterverteilen, was Aktualisierungszyklen beschleunigt.

Welche Risiken könnten die HD Map-Einführung verlangsamen?

Hohe Kapitalanforderungen, grenzüberschreitende Datenlokalisierungsgesetze und aufkommende Wahrnehmungssysteme, die die Abhängigkeit von vorvermessenen Karten reduzieren, könnten das Wachstum dämpfen.

Seite zuletzt aktualisiert am: