Marktgröße und Marktanteil für autonome Fahrsoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

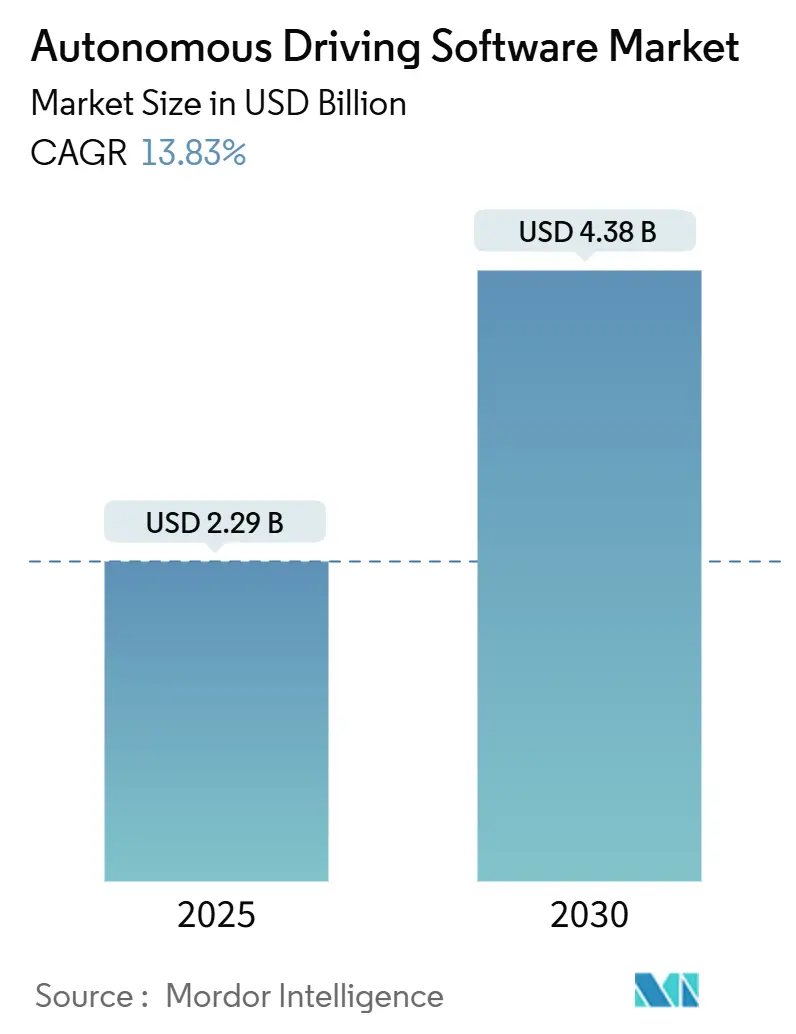

| Marktgröße (2025) | 2.29 Milliarden US-Dollar |

| Marktgröße (2030) | 4.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für autonome Fahrsoftware durch Mordor Intelligence

Die Marktgröße für autonome Fahrsoftware beträgt im Jahr 2025 2,29 Milliarden USD und wird voraussichtlich bis 2030 auf 4,38 Milliarden USD anwachsen, was einer CAGR von 13,83 % im Prognosezeitraum (2025–2030) entspricht. Die Nachfrage wird durch verbindliche Vorschriften für fortschrittliche Fahrerassistenzsysteme, einen raschen Rückgang der Sensor- und Rechenkosten sowie die Neuausrichtung der Erstausrüster auf softwaredefinierten Fahrzeuge angetrieben. Plattform-Ökosysteme haben die Hardware-Differenzierung überholt, sodass sich der Wert nun in Wahrnehmungs-, Prognose- und Entscheidungscode konzentriert. Der asiatisch-pazifische Raum führt bei Umsatz und Volumen dank Chinas politischem Vorstoß, während Europa und die Vereinigten Staaten wichtige Validierungs- und Sicherheitsrahmen liefern. Der Wettbewerbsdruck begünstigt Unternehmen, die Hardware-Beschleunigung mit cloudnativer Entwicklung integrieren können, wodurch Iterationszyklen verkürzt und wiederkehrende Einnahmen durch Over-the-Air-Updates erschlossen werden.

Wichtigste Erkenntnisse des Berichts

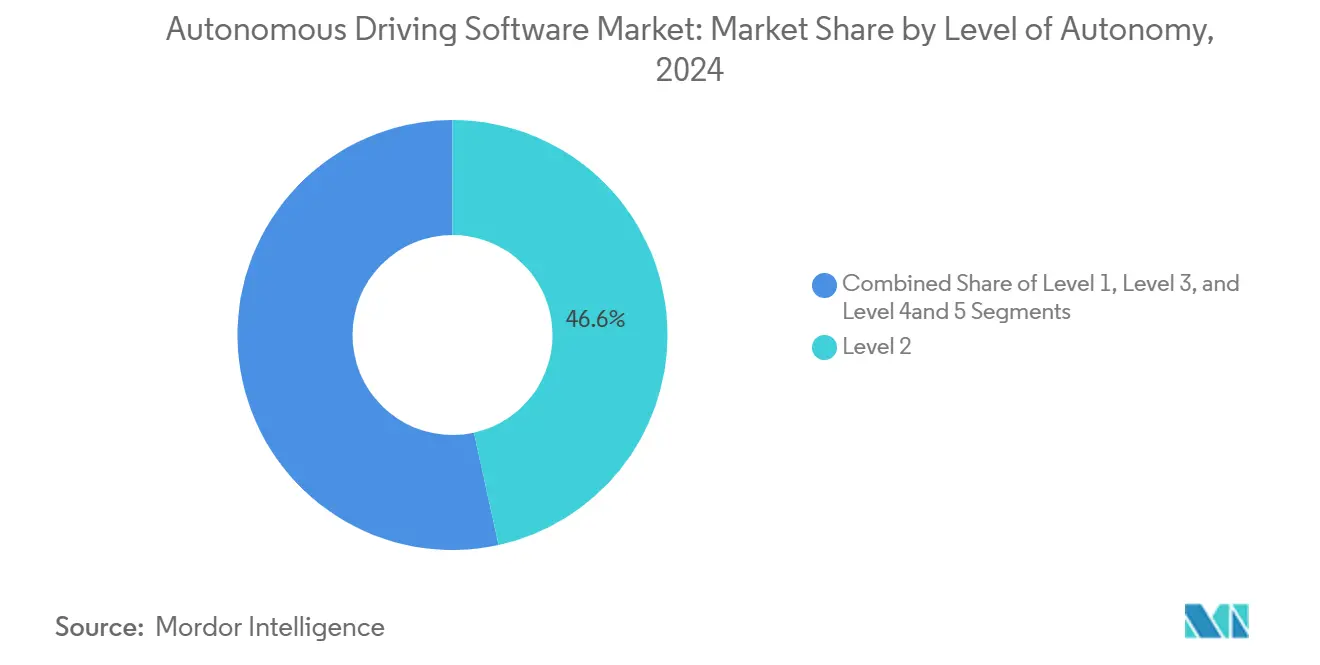

- Nach Autonomiegrad hielt Stufe-2-Software im Jahr 2024 einen Marktanteil von 46,57 % am Markt für autonome Fahrsoftware; Lösungen der Stufen 4 und 5 werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 17,35 % wachsen.

- Nach Antriebsart entfielen im Jahr 2024 62,77 % des Marktanteils für autonome Fahrsoftware auf Verbrennungsmotor-Plattformen. Im Gegensatz dazu wird erwartet, dass Elektrofahrzeuge im Prognosezeitraum (2025–2030) die schnellste CAGR von 18,13 % verzeichnen.

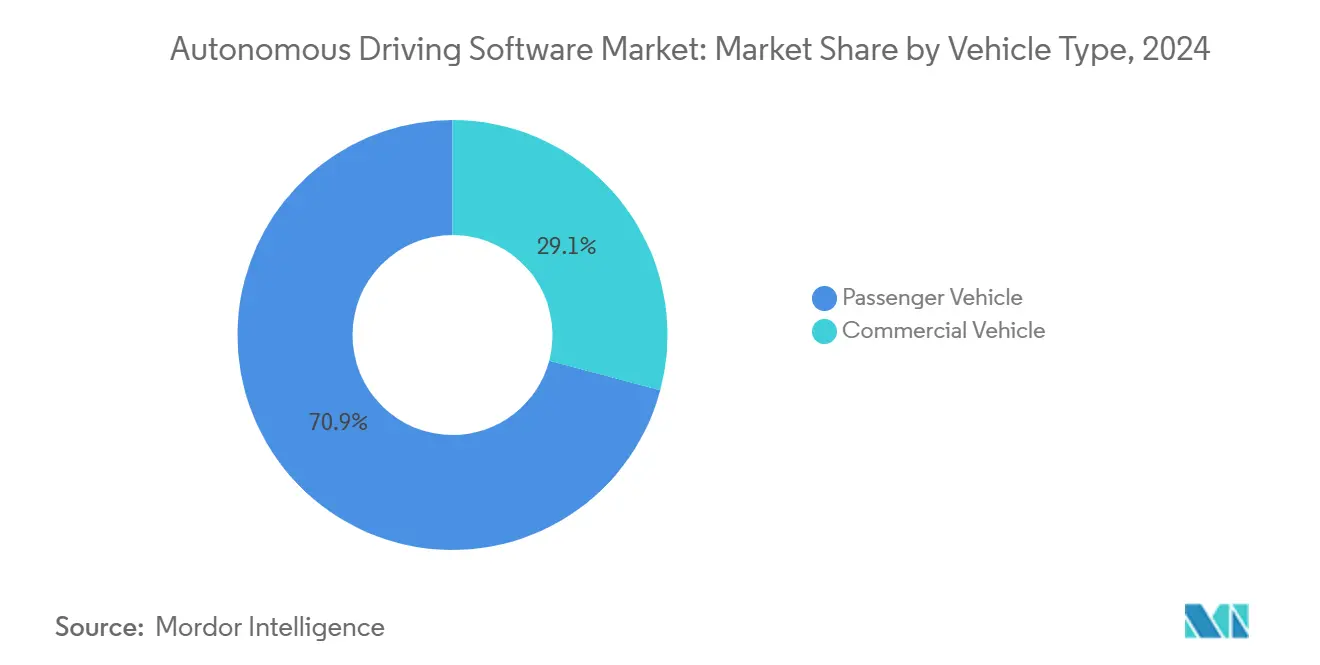

- Nach Fahrzeugtyp führten Personenkraftwagen den Markt für autonome Fahrsoftware mit einem Anteil von 70,86 % im Jahr 2024 an; Nutzfahrzeuge werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 16,11 % wachsen.

- Nach Softwaretyp entfielen im Jahr 2024 38,47 % des Marktanteils für autonome Fahrsoftware auf Wahrnehmung und Planung, während Chauffeur-Software im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 15,81 % wachsen wird.

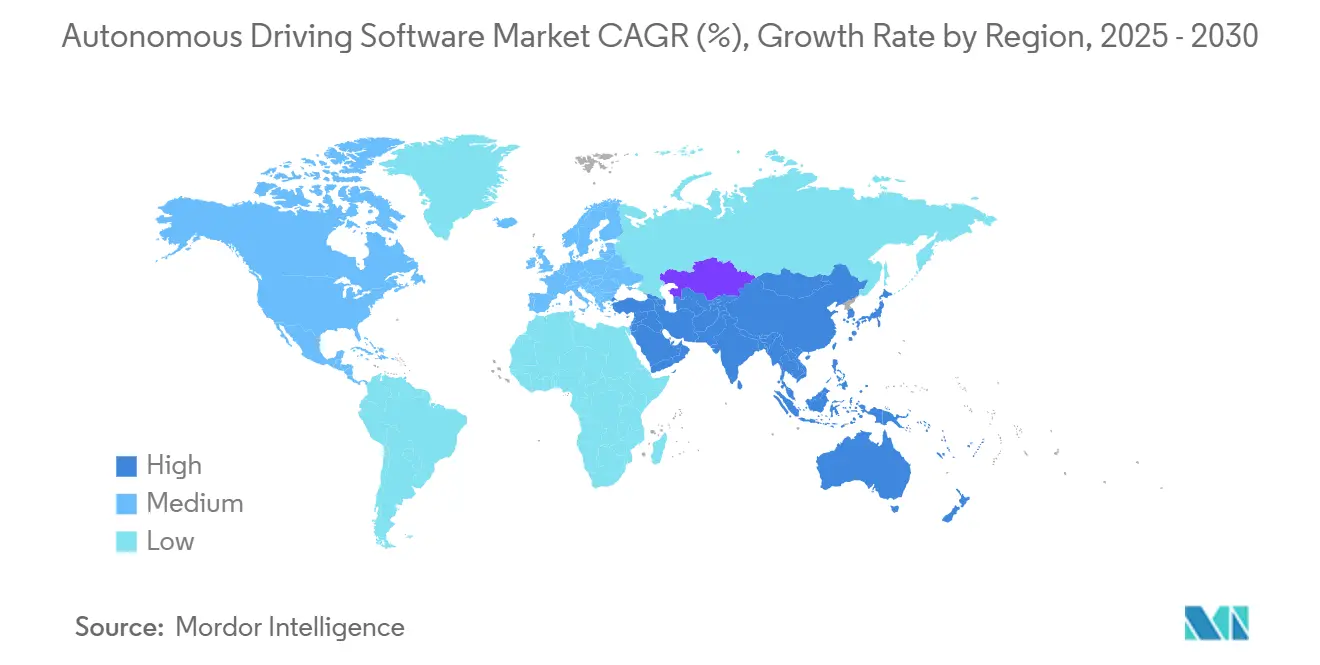

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 34,42 % des Marktes für autonome Fahrsoftware auf den asiatisch-pazifischen Raum, der im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 13,99 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für autonome Fahrsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neuausrichtung der Erstausrüster auf softwaredefinierten Fahrzeuge | +1.6% | Global, mit führender Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Vorschriften für Fahrerassistenzsysteme | +1.4% | Europa, China, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Kosten für LiDAR und Recheneinheiten | +1.3% | Global, mit Fertigungsvorteilen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschrittliches Verkehrsmanagement | +1.1% | Städtische Zentren in Nordamerika, China, ausgewählte europäische Städte | Langfristig (≥ 4 Jahre) |

| Cloudnative Simulation | +0.9% | Global, konzentriert in wichtigen Automobil-Forschungs- und Entwicklungszentren | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmungssysteme ohne HD-Karten | +0.8% | Primär China, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neuausrichtung der Erstausrüster auf softwaredefinierten Fahrzeuge

Globale Automobilhersteller reorganisieren sich rund um die Over-the-Air-Funktionsbereitstellung und Abonnementeinnahmen. General Motors schloss die vollständige Übernahme von Cruise ab, während Volkswagen sich mit einer Mitfahrplattform zusammenschloss, um den Robotaxi-Rollout zu beschleunigen. Tesla profitierte 2024 erheblich von seinem Full Self-Driving-Paket und bewies damit die Monetarisierung im großen Maßstab. Laut dem Unternehmen verfügt die neueste Version der Software über „verbesserte Daten und Trainingsrechenleistung, eine fünffache Steigerung der Parameteranzahl und verschiedene architektonische Verbesserungen”[1]Haley Cawthon, „Tesla Q3-Gewinne durch steigende Full Self-Driving-Einnahmen gestärkt”, TechTarget, Inc., automotivedive.com. Partnerschaften mit öffentlichen Cloud-Anbietern unterstützen kontinuierliche Integrations-Pipelines, die wöchentliche Software-Releases ermöglichen, die Wahrnehmungs- und Planungsalgorithmen schneller iterieren als traditionelle Modelljahrzyklen. Der Wettbewerbsdruck verlagert daher die Investitionsausgaben von der Maschinentechnik hin zu Datenpipelines, synthetischen Simulationswerkzeugen und der Automatisierung von Sicherheitsnachweisen.

Ausweitung der Vorschriften für Fahrerassistenzsysteme in Europa, China und den USA

Die Allgemeine Sicherheitsverordnung der Europäischen Union schreibt nun Notbremsung und Spurhalteassistenz für jedes neue Fahrzeug vor und garantiert damit eine Grundnachfrage nach Wahrnehmungssoftware[2]„Umsetzung der Allgemeinen Sicherheitsverordnung”, Europäische Kommission, ec.europa.eu. Das chinesische C-NCAP-2024-Protokoll übt ähnlichen Druck aus, indem es Fünf-Sterne-Bewertungen an umfassende Fahrerassistenz-Pakete knüpft. In den Vereinigten Staaten liefert eine Kombination aus bundesstaatlichen Testprogrammen und NHTSA-Sicherheitsrichtlinien einen föderalen Rahmen, der kommerzielle Pilotprojekte unterstützt und gleichzeitig den Verbraucherschutz wahrt. Die Harmonisierung der Kernfunktionen von Fahrerassistenzsystemen schafft einen Ausgangspunkt für höhere Autonomie, da Zulieferer Forschungs- und Entwicklungskosten über mehrere geografische Programme amortisieren können, was die Kosten pro Fahrzeug senkt und die Funktions-Roadmaps beschleunigt.

Rascher Rückgang der LiDAR- und Recheneinheitskosten nach 2025

Automobilzulieferer für LiDAR prognostizieren eine erhebliche Kostenkompression im Jahr 2025, begleitet von einer deutlichen Reduzierung bei Hochleistungsrechenmodulen zwischen 2023 und 2024. Die Volumenfertigung verlagert Sensorhardware von Premiummodellen in Fahrzeuge des mittleren Segments. Gesamtkosten für Sensor-Recheneinheiten, die zuvor hoch waren, sind erheblich gesunken und erschließen neue adressierbare Segmente. Mit sinkenden Preisen bündeln Erstrangzulieferer Multi-Sensor-Pakete mit schlüsselfertiger Wahrnehmungssoftware, was die Integration durch Erstausrüster weiter vereinfacht und die Einführungspläne für autonome Fahrfunktionen voranzieht.

Pilotprojekte für fortschrittliches Verkehrsmanagement zur Ermöglichung von L4-geofenced Robotaxis

Waymo hat bedeutende Meilensteine im Bereich autonomes Fahren in Städten der Vereinigten Staaten erreicht und damit die kommerzielle Tragfähigkeit von Chauffeur-Software in geofenced Umgebungen demonstriert. Städtische Partnerschaften integrieren die Fahrzeugrouting mit der kommunalen Verkehrssignalinfrastruktur, verkürzen Abholzeiten und steigern die Flottenauslastung. Ähnliche Modelle entfalten sich in Peking und Shanghai, wo dedizierte Robotaxi-Zonen dichte Betriebsdaten liefern, die Simulations-zu-Realitäts-Lücken schließen. Die daraus resultierende Rückkopplungsschleife stärkt das Anlegervertrauen und setzt Kapital für die Expansion in Frachtkorridore und Vorortverbindungsrouten frei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften für funktionale Sicherheit | -1.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierte Regulierungsgenehmigungen | -1.2% | Primär Vereinigte Staaten, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Grenzen des Wärmemanagements in Elektrofahrzeugen | -0.9% | Global, mit besonderen Herausforderungen in Regionen mit heißem Klima | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheit für Over-the-Air-Updates | -0.7% | Global, mit unterschiedlichen regulatorischen Rahmenbedingungen je Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften für funktionale Sicherheit gemäß ISO 26262 und SOTIF

Die Branchennachfrage nach Ingenieuren, die nach ISO 26262 und SOTIF qualifiziert sind, übersteigt das Angebot. Die Zertifizierung kombiniert tiefgreifendes Fachwissen zur Fahrzeugsicherheit mit Fähigkeiten zur Validierung maschinellen Lernens – ein Profil, das über mehrere Jahre Projekterfahrung aufgebaut wird. Führende Zulieferer berichten von offenen Stellen, die bis zu einem Jahr unbesetzt bleiben, was Projektzeitpläne verlängert und Gehaltskosten erhöht. Universitätsprogramme werden ausgebaut, doch die Talentlücke wird bis zum Ende des Jahrzehnts bestehen bleiben. Begrenzte Personalkapazitäten verlangsamen die Erstellung von Sicherheitsnachweisen, was wiederum die behördliche Freigabe für Funktionen der Stufe 3 und höher verzögert.

Fragmentierte Regulierungsgenehmigungen in den US-Bundesstaaten

Die Bundesstaaten der Vereinigten Staaten verfügen über individuelle Gesetze für autonome Fahrzeuge, jeweils mit einzigartigen Genehmigungs-, Versicherungs- und Meldepflichten. Entwickler müssen separate Compliance-Werkzeugkästen pflegen, was den Verwaltungsaufwand erhöht und die Flottenlogistik in mehreren Bundesstaaten erschwert. Obwohl die NHTSA grundlegende Sicherheitserwartungen festlegt, verzögert das Fehlen eines harmonisierten nationalen Gesetzes bundesweite kommerzielle Einführungen, insbesondere für Frachtunternehmen, die mehrere Rechtsbereiche überqueren. Die daraus resultierende Unsicherheit dämpft Kapitalinvestitionen und verlängert Kommerzialisierungszeitpläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Autonomiegrad: Skalierung von Stufe 2 und Dynamik der Stufen 4 und 5

Stufe 2 hält im Jahr 2024 einen Anteil von 46,57 % im Markt für autonome Fahrsoftware, gestützt durch adaptive Geschwindigkeitsregelung und Spurzentrierung, die auf hochvolumigen Personenkraftwagenplattformen eingeführt wurden. Einnahmen fließen aus Abonnementpaketen, die erweiterten Fahrkomfort freischalten, und schaffen stetige Cashflows, während Fahrer an überwachte Automatisierungsfunktionen gewöhnt werden. Vorschriften in Europa und China zwingen Erstausrüster, diese Funktionen als Serienausstattung einzubauen, was ein Basisvolumen und vorhersehbare Integrations-Roadmaps sicherstellt.

Software für höhere Autonomie der Stufen 4 und 5 verzeichnet im Prognosezeitraum (2025–2030) eine CAGR von 17,35 %, da kommerzielle Robotaxi- und Hub-to-Hub-Frachtdienste über das Pilotvolumen hinaus skalieren. Geofenced Betriebsbereiche in Kombination mit Fernunterstützungs-Sicherheitsprotokollen ermöglichen Umsatzbetrieb ohne Fahrer im Fahrzeug. Regulatorische Wege bleiben streng, doch erfolgreiche Sicherheitsnachweiseinreichungen in ausgewählten Städten signalisieren beschleunigte Genehmigungen. Investitionen fließen in Wahrnehmungsredundanz, Verhaltensvorhersagegenauigkeit und Echtzeit-Failover-Mechanismen, die funktionale Sicherheitsziele erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Integrationsvorteile bei Elektrofahrzeugen

Verbrennungsmotor-Plattformen beherrschen im Jahr 2024 einen Anteil von 62,77 % der Marktgröße für autonome Fahrsoftware, da veraltete Flottenarchitekturen weiterhin den globalen Absatz dominieren. Hybridsysteme stehen vor Komplexitäten im Energiemanagement, die die Implementierung autonomer Fahrsoftware erschweren. Erstausrüster rüsten Fahrerassistenzfunktionen über verteilte elektronische Steuergeräte nach, doch thermische Hüllkurven und 12-Volt-Verkabelung begrenzen die Skalierbarkeit der Rechenleistung. Software-Upgrades stoßen daher auf physische Engpässe, die die Roadmap-Agilität einschränken.

Elektrofahrzeuge wachsen im Prognosezeitraum (2025–2030) mit einer CAGR von 18,13 %, indem sie Hochspannungselektrik und zentralisierte Rechenleistung nutzen, um Multi-Sensor-Arrays und GPU-Klasse-Prozessoren aufzunehmen. Kühlkreisläufe, die ursprünglich für Batteriepackungen ausgelegt wurden, leiten nun KI-Arbeitslastwärme ab und lösen damit eine kritische thermische Hürde. Over-the-Air-Firmware orchestriert Batteriemanagement und autonome Funktionen über einen einheitlichen Software-Stack, unterstützt kontinuierliche Funktionserweiterungen und steigert den Kundenwert über die Lebensdauer.

Nach Fahrzeugtyp: Nutzfahrzeugflotten führen bei der Wirtschaftlichkeit der Übernahme

Personenkraftwagen generieren im Jahr 2024 einen Anteil von 70,86 % des Umsatzes im Markt für autonome Fahrsoftware, gestützt durch die Verbrauchernachfrage nach Sicherheit und Komfort. Das Volumen garantiert Skaleneffekte für Kameramodule, Radar und Domänencontroller und senkt damit die Stückkosten, was dem gesamten Ökosystem zugute kommt. Marketingnarrative positionieren Autonomie als Sicherheitsmerkmal statt als Premium-Gadget und erweitern die Massenmarktakzeptanz.

Nutzfahrzeuge verzeichnen jedoch die schnellste CAGR von 16,11 % im Prognosezeitraum (2025–2030), da Automatisierung die Fahrerlohnkosten deutlich reduziert und die Anlagenauslastung verbessert. Langstreckenrouten weisen stabile Verkehrsmuster auf, die ein effizientes Training von Wahrnehmungsmodellen und hohe Kilometer-pro-Fahrzeug-Kennzahlen ermöglichen. Flottenmanager investieren in Fernbetriebszentren und prädiktive Wartungsanalysen, die sich direkt in bestehende Logistiksoftware einfügen und das operative Änderungsmanagement vereinfachen.

Nach Softwaretyp: Wahrnehmungsgrundlage und Wachstum der Chauffeur-Software

Wahrnehmung und Planung halten im Jahr 2024 einen Anteil von 38,47 % der Marktgröße für autonome Fahrsoftware und fungieren als unverzichtbare Schicht, die rohe Sensoreingaben in handlungsfähige Weltmodelle umwandelt. Kontinuierliche Verbesserungen in Computer-Vision-Netzwerken und LiDAR-Fusionsalgorithmen erhöhen die Erkennungsreichweite und Klassifizierungsgenauigkeit, verbessern Sicherheitsmargen und ermöglichen den Betrieb bei höheren Geschwindigkeiten. Kostengünstige SoCs, gebündelt mit optimierten neuronalen Netzwerkbeschleunigern, senken die Inferenzlatenz unter 10 Millisekunden und erfüllen strenge Reaktionszeitanforderungen.

Chauffeur-Software verzeichnet im Prognosezeitraum (2025–2030) eine CAGR von 15,81 %, da End-to-End-Stacks Wahrnehmung, Vorhersage und Steuerung zu kohärenten Entscheidungsmaschinen kombinieren, die unstrukturierte städtische Szenarien bewältigen können. Reale Kilometer, die von kommerziellen Robotaxi-Flotten gesammelt werden, speisen Reinforcement-Learning-Pipelines und verbessern die Kompetenz bei seltenen Ereignissen. Fernunterstützungsmodule und die Überwachung des operativen Designbereichs gewährleisten ausfallsichere Rückfalloptionen – eine Voraussetzung für die behördliche Genehmigung des unbeaufsichtigten Fahrens.

Geografische Analyse

Der asiatisch-pazifische Raum führt mit einem Anteil von 34,42 % am Markt für autonome Fahrsoftware im Jahr 2024 und prognostiziert eine CAGR von 13,99 % im Prognosezeitraum (2025–2030). Politische Entscheidungsträger in China genehmigen großangelegte Pilotbereiche, die gemischten Verkehr, Nachtbedingungen und widrige Witterungsverhältnisse abdecken. Inländische Technologiechampions sichern sich bevorzugten Zugang zu öffentlichen Straßentestkilometern und sammeln proprietäre Datensätze, die Wahrnehmungsmodelle differenzieren. Japan zielt auf autonome Shuttles für die ländliche Mobilität ab, während Südkorea 5G-Mobilfunk-Fahrzeug-zu-allem-Backbones integriert, die das Situationsbewusstsein verbessern. Die Fertigungsskala in der Region komprimiert die Hardwarekosten und beschleunigt die globale Verbreitung von Sensor-Stacks der nächsten Generation.

Nordamerika belegt den zweiten Platz und verzeichnet eine CAGR von 12,76 % im Prognosezeitraum (2025–2030). Start-ups aus dem Silicon Valley nutzen reichlich Risikokapital, um verschiedene Autonomienischen zu erkunden, von Bürgersteig-Robotern bis hin zu autonomer Mittelstreckenlogistik. Regulatorische Sandkästen in Kalifornien und Arizona erlauben öffentlichen Straßenpersonenverkehr und Mitfahrdienst-Integrationen, die kommerzielle Wirtschaftlichkeit validieren. Kanada ergänzt das Ökosystem mit Kältewetter-Testkorridoren, diversifiziert die Datenabdeckung und testet Wahrnehmungs-Stacks unter Schnee und Eis.

Europa pflegt ein koordiniertes regulatorisches Umfeld und verzeichnet eine CAGR von 12,27 % im Prognosezeitraum (2025–2030). Die Allgemeine Sicherheitsverordnung schreibt eine einheitliche Bereitstellung von Fahrerassistenzsystemen vor, sodass Zulieferer Entwicklungskosten über die große Personenkraftwagenflotte der Region amortisieren können. Deutschlands Erstrangzulieferer-Cluster bietet Hardware-Software-Integrationskompetenz, während skandinavische Länder mit autonomen Pilotprojekten im öffentlichen Nahverkehr experimentieren, die operative Erkenntnisse an den breiteren Markt zurückfließen lassen. Harmonisierte Datenschutzgesetze klären Datenverwaltungspflichten und erleichtern grenzüberschreitende Flottenoperationen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat und lässt Raum für spezialisierte Neueinsteiger. NVIDIA bündelt Hochleistungsrechenleistung mit Referenz-Wahrnehmungs-Stacks und einer Simulationssuite, die es Erstausrüstern ermöglicht, die Entwicklung ohne vollständige vertikale Integration zu beschleunigen. Mobileye nutzt Skaleneffekte aus Millionen von EyeQ-Chips und bietet einen klaren Upgrade-Pfad von Stufe 2 auf Stufe 4 auf demselben Hardware-Footprint. Waymo verfolgt einen vertikal integrierten Ansatz, der alles von proprietären Sensoren bis hin zu Servicebereitstellungs-Apps kontrolliert und die Sicherheitsvalidierung durch hochkilometrischen Realbetrieb priorisiert.

Die technologische Differenzierung hängt nun von Datenbeständen und der Reife der Software-Toolchain ab. Unternehmen, die über Petabyte-skalierte Fahrtprotokolle verfügen, können neuronale Netzwerkparameter schnell iterieren und die Generalisierung auf neue Geografien verbessern. Die Automatisierung von Sicherheitsnachweisen, einschließlich formaler Verifikation der Planungslogik und synthetischer szenariobasierter Fehlerinjektion, entwickelt sich zu einem neuen Wettbewerbsfeld. Zulieferer, die ISO-26262-Konformität auf Codeartefaktebene dokumentieren können, gewinnen bevorzugten Lieferantenstatus bei risikoaversen Erstausrüstern.

Strategische Allianzen nehmen zu. Cloud-Anbieter kombinieren Edge-Computing-Orchestrierung mit skalierbaren Simulations-Backends, während Automobilhersteller gemeinsame Investitionsstrukturen anstreben, die die Forschungs- und Entwicklungslast auf Partner verteilen. Fusionen und Übernahmen zielen auf Nischenfähigkeiten wie hocheffiziente Wahrnehmungsbeschleuniger und End-to-End-Toolchain-Rückverfolgbarkeit ab. Patentanmeldungen stiegen 2024 um rund 40 %, was den zunehmenden Wettbewerb zur Sicherung algorithmischer geistiger Eigentumsrechte vor der Massenkommerzialisierung widerspiegelt.

Branchenführer im Bereich autonome Fahrsoftware

NVIDIA Corporation

Mobileye (Intel)

Waymo LLC

Tesla, Inc.

Baidu Apollo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Nissan begann mit öffentlichen Demonstrationen der nächsten Generation der ProPILOT-Fahrerassistenztechnologie und integrierte dabei Wayve-KI-Software mit proprietärer LiDAR-basierter Ground-Truth-Wahrnehmung.

- September 2025: Qualcomm und BMW stellten Snapdragon Ride Pilot vor, ein automatisiertes Fahrsystem, das auf gemeinsam entwickeltem Snapdragon-Ride-Silizium und -Software basiert.

- September 2025: NVIDIA gab die Absicht bekannt, 500 Millionen USD in Wayve zu investieren, um die Forschung zu verkörperter KI für autonome Fahrzeuge zu beschleunigen.

- Februar 2025: General Motors schloss einen Aufkauf von Cruise im Wert von 1,35 Milliarden USD ab und konsolidierte damit die Eigentümerschaft vor dem Ausbau der Robotaxi-Einführungen.

Umfang des globalen Berichts über den Markt für autonome Fahrsoftware

| Stufe 1 |

| Stufe 2 |

| Stufe 3 |

| Stufen 4 und 5 |

| Verbrennungsmotor |

| Elektro |

| Personenkraftwagen |

| Nutzfahrzeug |

| Wahrnehmungs- und Planungssoftware |

| Chauffeur-Software |

| Innenraumerfassungssoftware |

| Überwachungs- und Monitorsoftware |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Autonomiegrad | Stufe 1 | |

| Stufe 2 | ||

| Stufe 3 | ||

| Stufen 4 und 5 | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Elektro | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Softwaretyp | Wahrnehmungs- und Planungssoftware | |

| Chauffeur-Software | ||

| Innenraumerfassungssoftware | ||

| Überwachungs- und Monitorsoftware | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz generiert der Markt für autonome Fahrsoftware im Jahr 2025?

Der Markt generiert im Jahr 2025 einen Umsatz von 2,29 Milliarden USD und ist auf dem Weg, bis 2030 4,38 Milliarden USD zu erreichen.

Welche Region führt bei der Übernahme autonomer Fahrsoftware?

Der asiatisch-pazifische Raum hält im Jahr 2024 einen Anteil von 34 %, angetrieben durch eine unterstützende Politik in China und einen raschen Ausbau der Fertigungskapazitäten.

Welcher Autonomiegrad hält den größten kommerziellen Anteil?

Fahrerassistenzsoftware der Stufe 2 führt mit einem Anteil von 46 % im Jahr 2024 dank regulatorischer Vorschriften und Massenmarkt-Einführungen bei Personenkraftwagen.

Warum sind Elektrofahrzeuge für das Wachstum autonomer Software wichtig?

Elektrofahrzeugarchitekturen liefern zentralisierte Rechenleistung und thermische Kapazität, die die Integration leistungsstarker autonomer Stacks vereinfachen.

Welches Fahrzeugsegment wächst am schnellsten?

Nutzfahrzeuge verzeichnen die schnellste CAGR von 16,11 %, da autonome Fracht- und Lieferanwendungen klare Kosteneinsparungen für Flottenoperatoren bieten.

Seite zuletzt aktualisiert am: