Marktgröße und Marktanteil für autonome Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

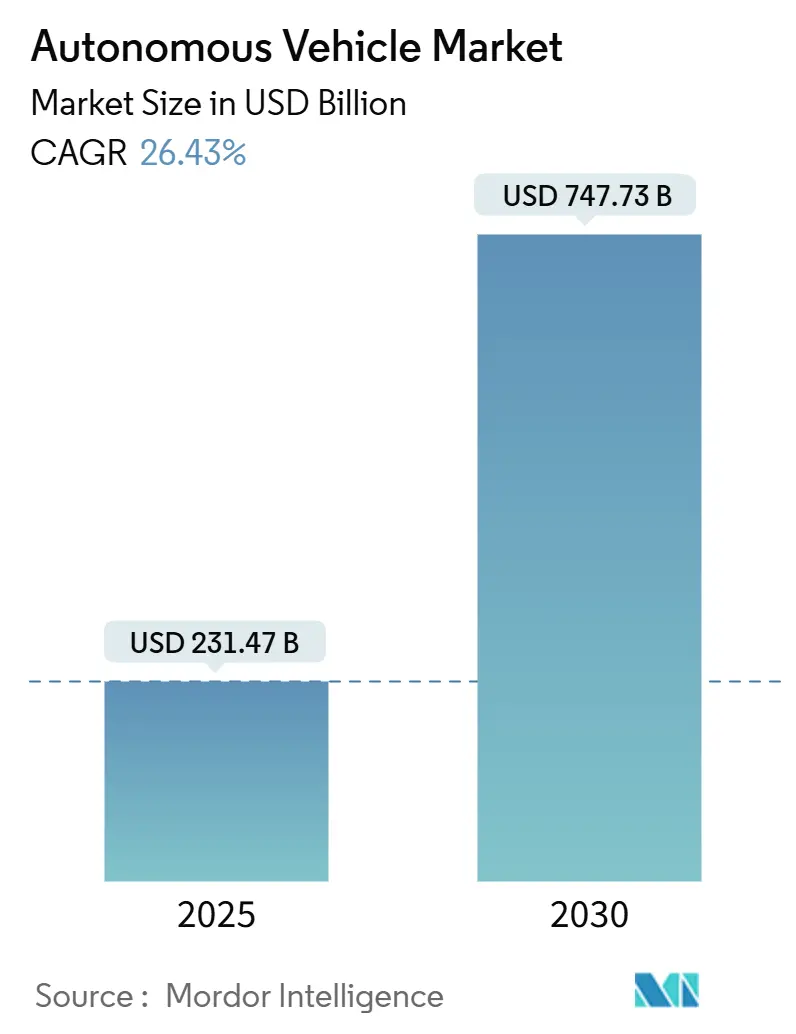

| Marktgröße (2025) | 231.47 Milliarden US-Dollar |

| Marktgröße (2030) | 747.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.43% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

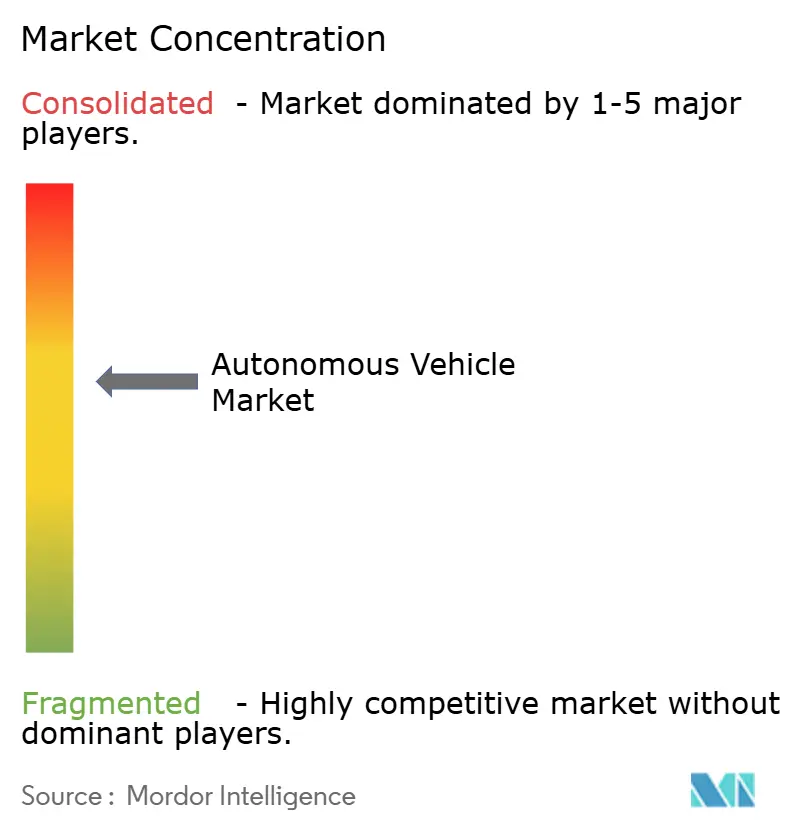

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Fahrzeuge von Mordor Intelligence

Die Marktgröße für autonome Fahrzeuge wird im Jahr 2025 auf 231,47 Milliarden USD geschätzt und soll bis 2030 einen Wert von 747,73 Milliarden USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,43 % im Zeitraum 2025–2030 entspricht. Der Markt für autonome Fahrzeuge entwickelt sich rasant, angetrieben durch Fortschritte in der KI, intelligentere Sensoren und leistungsstarke Simulationswerkzeuge, die dazu beitragen, sicherere und effizientere Transportoptionen zu realisieren – insbesondere im Bereich Mitfahrdienste und Logistik. Immer mehr Menschen stehen selbstfahrenden Autos aufgeschlossen gegenüber, und Technologiegiganten wie Waymo und Tesla testen bereits Robotaxi-Dienste in Städten wie Phoenix, Austin und sogar im Vereinigten Königreich. Gleichzeitig bewegen sich chinesische Akteure wie BYD und Pony.ai schnell vorwärts und bringen kostengünstige autonome Fahrzeugflotten mit starker staatlicher Unterstützung und Zugang zu riesigen Datenpools auf den Markt. Große Chancen entstehen bei kommerziellen Robotaxis, selbstfahrenden Lkw und autonomen Fahrsoftwareplattformen, die die Entwicklung autonomer Fahrzeuge unterstützen. Mit neuen Gesetzen am Horizont im Vereinigten Königreich und der EU sowie steigenden Investitionen in Konnektivität der nächsten Generation wie V2X und 6G ist der Weg für eine deutlich intelligentere und skalierbarere Mobilitätszukunft geebnet.

Wichtigste Erkenntnisse des Berichts

- Nach Automatisierungsgrad dominierte Stufe 1 (Fahrerassistenz) den Markt mit einem Anteil von 45,21 % im Jahr 2024, während Stufe 5 (Vollautomatisierung) voraussichtlich mit einer CAGR von 27,23 % zwischen 2025 und 2030 wachsen wird.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 78,92 % am Markt für autonome Fahrzeuge, während Nutzfahrzeuge bis 2030 voraussichtlich mit einer CAGR von 25,72 % wachsen werden.

- Nach Antriebsart führten Fahrzeuge mit Verbrennungsmotor (VKM) mit einem Anteil von 62,35 % im Jahr 2024, während batterieelektrische Fahrzeuge (BEV) bis 2030 voraussichtlich mit einer CAGR von 35,21 % wachsen werden.

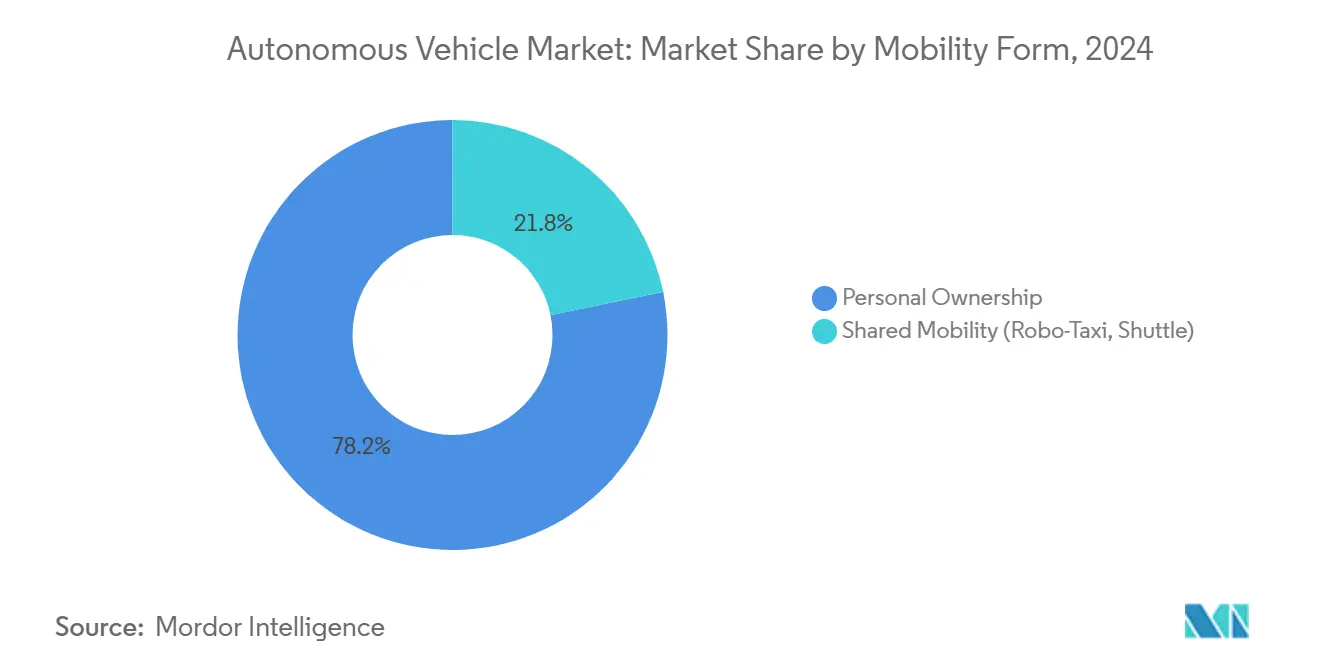

- Nach Mobilitätsform machte Privatbesitz im Jahr 2024 78,21 % der Marktgröße für autonome Fahrzeuge aus, während geteilte Mobilitätsdienste im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 30,32 % wachsen werden.

- Nach Komponente trug Hardware im Jahr 2024 57,36 % zur Marktgröße für autonome Fahrzeuge bei, während Softwarekomponenten mit einer CAGR von 26,82 % bis 2030 ein schnelleres Wachstum verzeichnen dürften.

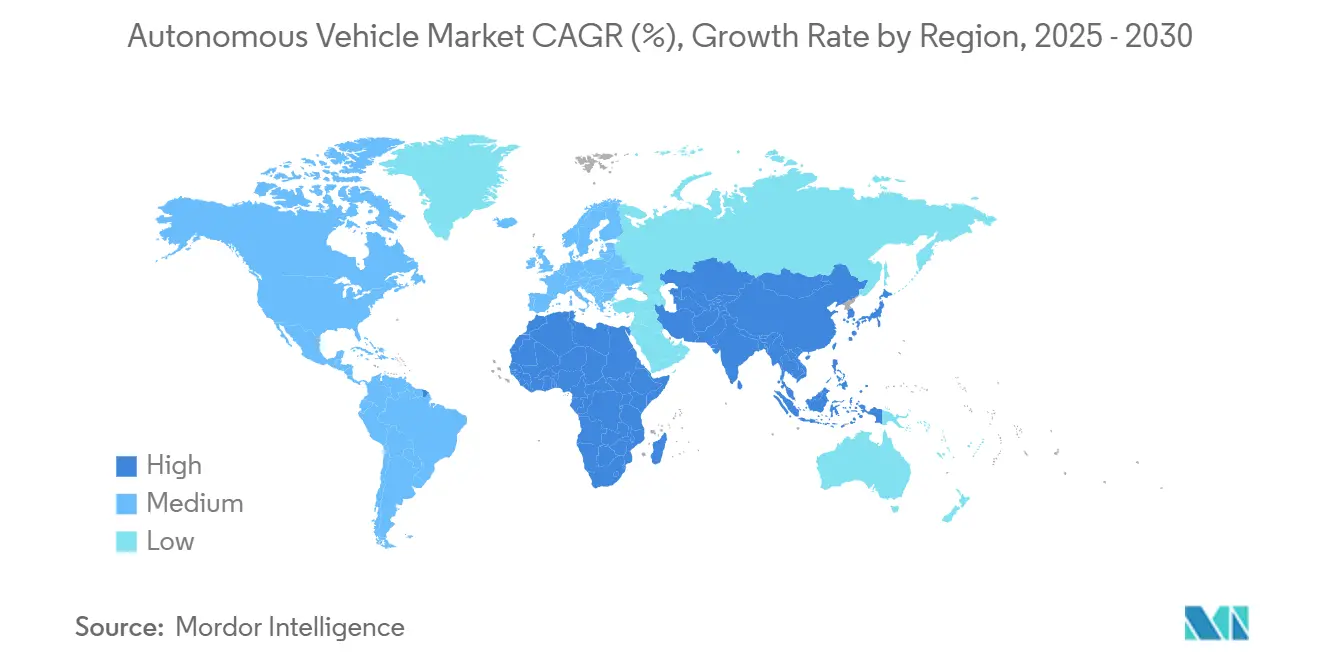

- Nach Geografie führte Asien-Pazifik den globalen Markt für autonome Fahrzeuge im Jahr 2024 mit einem Anteil von 46,52 %, während die Region Naher Osten und Afrika mit einer CAGR von 28,11 % bis 2030 voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ADAS-Sicherheitsvorschriften in der EU und China | +5.2% | EU, China, Global | Mittelfristig (2–4 Jahre) |

| Ausweitung von Robotaxi-Pilotprojekten in asiatischen Megastädten | +4.8% | Asien, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Günstigere LiDAR-Technologie fördert Massenmarkt-Stufe 3 | +4.5% | Global | Mittelfristig (2–4 Jahre) |

| Energieeffiziente SoCs für fahrzeugseitige Edge-KI | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| 5G-V2X-Frachtkorridore in Nordamerika | +2.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Flottenzielvorgaben treiben autonome Logistik voran | +2.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschriften für ADAS-zentrierte Sicherheitsregulierungen in der EU und China

Strenge ADAS-Sicherheitsvorschriften in beiden Regionen drängen die Branche für autonome Fahrzeuge dazu, die Softwarevalidierungszyklen zu beschleunigen, was wiederum frühere Lieferanteneinnahmen fördert. Das grenzüberschreitende Testbett-Programm der Europäischen Kommission und die Robotaxi-Genehmigungen in mehreren chinesischen Städten geben Anbietern effektiv klare Fahrpläne für Genehmigungsstufen vor und fördern höhere Forschungs- und Entwicklungsausgaben im Jahr 2025. Eine beobachtbare Folge ist, dass führende Entwickler ihre Codebasen aufteilen, um regionsspezifische Anforderungen zu erfüllen, was zu überlappenden, aber nicht identischen Funktionsumfängen führt. Diese Trennung erhöht subtil das gesamte Softwarevolumen, was später die Wartungskosten und den Personalbedarf beeinflusst.

Rasche Ausweitung von Robotaxi-Pilotprojekten in asiatischen Megastädten

Robotaxi-Tarife in Städten wie Wuhan und Shanghai sind mittlerweile niedriger als die herkömmlicher Mitfahrdienste. Dieser Trend unterstreicht das Potenzial autonomer geteilter Mobilität, menschlich gesteuerte Alternativen zu übertreffen, noch bevor Fahrer in allen Stadtbezirken vollständig abgelöst werden. Der Kostenunterschied wird hauptsächlich durch depotbasiertes Flottenmanagement und geringere Leerlaufzeiten außerhalb der Stoßzeiten erreicht – ein Ansatz, den herkömmliche Taxis nur schwer replizieren können. Eine bemerkenswerte Schlussfolgerung ist, dass einkommensschwächere Pendler, die in frühen Narrativen zu autonomen Fahrzeugen oft übersehen wurden, aufgrund dieser günstigeren Tarife zu Zielkunden werden und die öffentliche Akzeptanz möglicherweise schneller als erwartet ausweiten.

Sinkende LiDAR- und KI-Rechenkosten erschließen Massenmarkt-Einführungen auf Stufe 3

Die Durchschnittspreise für automotive LiDAR-Einheiten sind im Laufe der Zeit erheblich gesunken, während neue automotive-taugliche System-on-Chip-Lösungen eine höhere TOPS-Leistung pro Watt liefern, was es Automobilherstellern ermöglicht, Stufe-3-Funktionen profitabel in Premium- und ausgewählte Mittelklasse-Ausstattungslinien zu integrieren. Automobilhersteller bündeln LiDAR nun mit Radar-Kamera-Fusion als optionales „Stufe 3 Plus”-Paket, was auf eine schrittweise Abkehr von Einzelsensorarchitekturen hindeutet. Da das inkrementelle Stücklistendelta schrumpft, sind Finanzteams innerhalb der OEMs eher bereit, breitere Ausstattungslinien für neue Geografien freizugeben, was den prognostizierten Marktanteil von Stufe-3-Fahrzeugen im Markt für autonome Fahrzeuge weiter steigert.

Energieeffiziente automotive SoCs ermöglichen fahrzeugseitige Edge-KI

Automotive-Chips der nächsten Generation mit 5-nm- und 3-nm-Technologie verarbeiten nun 200–800 TOPS bei thermischen Hüllkurven unter 30 W, was eine Echtzeit-Wahrnehmung ohne Beeinträchtigung der Elektrofahrzeugreichweite ermöglicht. Zulieferer, die dedizierte neuronale Netzwerkbeschleuniger integrieren, bieten deterministische Latenz, was die Zertifizierung von Sicherheitsfunktionen erleichtert und damit die Validierungszeiträume verkürzt. Die stille Implikation ist, dass ein geringerer Energieverbrauch Batteriekapazität für Kabinenausstattungen freisetzt, was bedeutet, dass Verbraucher möglicherweise eine größere Reichweite oder ein reichhaltigeres Infotainment erleben, anstatt Kompromisse eingehen zu müssen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Punktauswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Vorschriften für autonome Fahrzeuge in den Vereinigten Staaten | -3.6% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Öffentliches Misstrauen infolge von Robotaxi-Vorfällen | -3.2% | Global, am stärksten in China | Kurzfristig (≤ 2 Jahre) |

| KI-Chip-Engpässe und Fertigungskapazitätsbeschränkungen | -2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Wartungskosten für hochauflösende Karten | -2.1% | Südostasien, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte bundesstaatliche Vorschriften für autonome Fahrzeuge in den Vereinigten Staaten verzögern die kommerzielle Skalierung

Da 29 Bundesstaaten eigene autonome Vorschriften erlassen haben, müssen Anbieter mit mehreren Bundesstaaten unterschiedliche Berichts-, Fahrerüberwachungs- und Versicherungsstrukturen aufrechterhalten, was den Verwaltungsaufwand erhöht und damit den Marktanteil einschränkt, den sie im Markt für autonome Fahrzeuge schnell gewinnen können.[1]"Autonome Fahrzeuge | Verabschiedete Gesetzgebung zu selbstfahrenden Fahrzeugen," Nationale Konferenz der Staatlichen Gesetzgeber (NCSL), ncsl.org Belege zeigen, dass einige Entwickler Einführungskorridore nun ausschließlich innerhalb genehmigungsfreundlicher Cluster auswählen, was unbeabsichtigt bestimmte stark nachgefragte Frachtrouten ausschließt. Eine aufkommende Erkenntnis ist, dass das Fehlen eines einheitlichen Rahmens Investitionen indirekt in Richtung Simulation statt Straßentests lenkt, was die Entwicklungszeiträume möglicherweise verlängert.

Öffentliches Misstrauen verstärkt durch aufsehenerregende Robotaxi-Vorfälle in China

Die hohe Medienpräsenz isolierter Sicherheitsvorfälle hat Umfrageergebnisse befeuert, die Unbehagen beim Fahren in der Nähe autonomer Fahrzeuge unterstreichen, während die Kaufbereitschaft dennoch beträchtlich bleibt. Diese Spaltung zeigt, dass das wahrgenommene Risiko durch die wahrgenommene persönliche Sicherheit im Fahrzeuginneren aufgewogen werden kann. Hersteller investieren daher in transparente Vorfallsberichts-Dashboards, um Vertrauen aufzubauen – ein Schritt, der möglicherweise zur faktischen Voraussetzung für städtische Genehmigungen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Einsatz von Stufe 4 beschleunigt sich trotz Dominanz von Stufe 1

Stufe-1-Funktionen (Fahrerassistenz) hielten im Jahr 2024 einen Marktanteil von 45,21 % im Markt für autonome Fahrzeuge, aber Stufe 5 (Vollautomatisierung) soll bis 2030 mit einer CAGR von 27,23 % wachsen, was bedeutet, dass höhere Automatisierung den Abstand schnell verringern wird. Gesetzliche Klarheit für bedingte und hochautomatisierte Funktionen ermutigt Zulieferer, redundante Lenk- und Bremsteilsysteme zu zertifizieren, was unmittelbare Hardwareeinnahmen steigert. Ein subtiler Effekt ist, dass Versicherer versicherungsmathematische Tabellen überarbeiten, um die Haftung für bestimmte Modi auf Hersteller zu verlagern, was auf künftige Prämienreduzierungen für Endnutzer hindeutet.

Das wachsende Interesse von Luxuskäufern an Stufe 3 senkt die Entwicklungsamortisation pro Einheit und finanziert indirekt die Forschung zu autonomen Fahrzeugen der Stufe 4. Modelle wie der BMW 7er mit Personal Pilot Stufe 3 zeigen, dass frühe Anwender Premiumpreise zahlen – eine Marge, die dazu beiträgt, laufende Kartierungskosten auszugleichen. Darüber hinaus werden Pilotmodusdaten, die von Stufe-3-Fahrzeugen gesammelt werden, in maschinelle Lernmodelle eingespeist, die in Stufe-4-Lkw verwendet werden, was die Datenerfassungsschleifen segmentübergreifend verkürzt.

Nach Fahrzeugtyp: Nutzfahrzeugsegment übertrifft Personenkraftwagen

Personenkraftwagen machten im Jahr 2024 78,92 % des Marktanteils für autonome Fahrzeuge aus. Dennoch betrachten viele OEMs Autonomie nun eher als wiederkehrende Software-Abonnementmöglichkeit denn als einmalige Hardware-Aufrüstung, was das Geschäftsmodell in Richtung langfristiger Einnahmequellen verschiebt. Over-the-Air-Updates verlängern die Funktionslebenszyklen, was die durchschnittliche Besitzdauer verlängern könnte, da Käufer neue Funktionen in der Mitte des Zyklus erwarten. Da immer mehr Haushalte Teilautonomie abonnieren, könnten Aftermarket-Zulieferer einen rückläufigen Bedarf an herkömmlicher Navigationshardware verzeichnen, was auf eine Umgestaltung der Zubehörmärkte hindeutet.

Nutzfahrzeuge sollen bis 2030 mit einer CAGR von 25,72 % wachsen und Personenkraftwagen bei der Marktgrößenexpansion übertreffen, da die Übernahme von Autonomie in Logistik- und Frachtsegmenten zunimmt. Arbeitskräftemangel und vorgeschriebene Fahrzeitbeschränkungen machen Autonomie für Flottenoperatoren wirtschaftlich attraktiv, insbesondere auf Langstreckenkorridoren. Ein unerwartetes Nebenprodukt ist, dass Depots in robotische Wartungswerkzeuge investieren, um mit der Lkw-Autonomie Schritt zu halten, und damit den gesamten Hofbetrieb modernisieren.

Nach Antriebsart: Batterieelektrische Fahrzeuge führen die Innovationskurve bei autonomen Fahrzeugen an

Fahrzeuge mit Verbrennungsmotor (VKM) halten im Jahr 2024 noch immer einen Anteil von 62,35 %, aber effizienzorientierte Hybridkonfigurationen werden zunehmend für die Nachrüstung von Autonomie in Schwellenmärkten gewählt, wo die Ladeinfrastruktur hinterherhinkt. Dieser pragmatische Ansatz ermöglicht es Flottenbesitzern, früher von Teilautonomie zu profitieren, was auf eine verlängerte Koexistenzphase hindeutet, anstatt auf eine abrupte Übernahme durch Elektrofahrzeuge.

Batterieelektrische Fahrzeuge (BEV) sollen bis 2030 mit einer CAGR von 35,21 % wachsen und damit das Wachstum von Verbrennungsmotoren übertreffen. Da softwaredefinierten Fahrzeugplattformen für autonomes Fahren natürlich auf elektrischen Architekturen aufsetzen, nutzen OEMs gemeinsame Hochvoltbusse, um Sensorsysteme ohne zusätzliche Lichtmaschinen mit Strom zu versorgen. Eine Schlussfolgerung hieraus ist, dass Batteriewechselstrategien für autonome Taxis an Bedeutung gewinnen könnten, da Ausfallzeiten direkt in entgangene Fahreinnahmen übersetzt werden.

Nach Mobilitätsform: Geteilte Plattformen beschleunigen die Kommerzialisierung autonomer Fahrzeuge

Privatbesitz machte im Jahr 2024 einen Anteil von 78,21 % am Markt für autonome Fahrzeuge aus, aber steigende städtische Staugebühren könnten mehr Stadtbewohner zu flexiblen abonnementbasierten Robotaxi-Diensten drängen. Automobilhersteller, die sich auf diesen Wandel vorbereiten, erproben flexible Eigentumsmodelle, wie z. B. Bruchteilsabonnements, die es Haushalten ermöglichen, zwischen privatem und gemeinsamem autonomen Zugang zu wechseln und Komfort mit niedrigeren Gesamtmobilitätskosten zu verbinden.

Geteilte Mobilität steht vor einer CAGR von 30,32 %, angetrieben durch Robotaxi-Wirtschaftlichkeit, die eine höhere Sitzplatzauslastung im Vergleich zu privat genutzten Fahrzeugen ermöglicht. Plattformbetreiber optimieren zunehmend die Routenplanung, um Spitzennachfrage mit Flottenverfügbarkeit abzugleichen und die Fahrzeugkilometerkosten zu senken. Interessanterweise zeigen Daten, dass günstigere Abendtarife Nicht-Pendelfahrten fördern und damit die gesamte städtische Mobilität ausweiten, anstatt bestehende Verkehrsmittel zu kannibalisieren.

Nach Komponente: Softwarewachstum übertrifft Hardware trotz geringerem Anteil

Hardwarekomponenten dominierten den Markt für autonome Fahrzeuge im Jahr 2024 mit einem Anteil von 57,36 %, aber das Segment für autonome Fahrsoftware soll bis 2030 mit einer CAGR von 26,82 % schneller wachsen, da OEMs ihren Fokus zunehmend auf Over-the-Air-Funktionsaktualisierungen und Fahrlogikmodule verlagern. Der Aufstieg KI-basierter Wahrnehmungs- und Entscheidungsstapel macht die Softwareschicht zu einem wichtigen Umsatztreiber. Darüber hinaus beschleunigen Partnerschaften zwischen Automobilherstellern und Cloud-Plattformen den Rollout von Echtzeit-Flottenmanagement und Sicherheitsaktualisierungen, was die Grenzen zwischen Mobilität und digitalen Diensten verwischt.

Auch wenn die Sensorpreise sinken, treiben Innovationen bei Wahrnehmungsalgorithmen wiederkehrende Software-Lizenzströme voran und verändern die Umsatzrealisierung von einmaligen Hardware-Verkäufen hin zu mehrjährigen Verträgen. Dieser Wandel ermutigt Automobilzulieferer, DevOps-Praktiken zu übernehmen, die im Technologiesektor üblich sind, was auf eine weitere kulturelle Annäherung zwischen den beiden Branchen hindeutet.

Geografische Analyse

Asien-Pazifik führte den Markt für autonome Fahrzeuge im Jahr 2024 mit einem Anteil von 46,52 %, was maßgeblich durch Chinas umfangreiche Robotaxi-Einsätze in mehreren Städten und die weit verbreitete 5G-Infrastruktur angetrieben wurde. Koordinierte staatliche Unterstützung über verschiedene Ministerien hinweg ermöglicht optimierte Test-, Versicherungs- und Cybersicherheitsgenehmigungen und verkürzt die Projektzeiträume erheblich. Ein aufkommender Trend ist, dass Städte der zweiten Reihe traditionelle Nahverkehrsaufrüstungen überspringen und direkt autonome Shuttles einsetzen, was auf eine Marktdiffusion über die großen städtischen Zentren hinaus hindeutet. Unterdessen nutzen Länder wie Japan und Singapur konsortiumgeführte Modelle, die akademische und autonome Branchenexpertise kombinieren, was eine effiziente Skalierung von Forschung und Entwicklung trotz kleinerer Budgets ermöglicht.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen und sollen von 2025 bis 2030 mit einer CAGR von 28,11 % wachsen. Nationale Strategien, insbesondere in den Vereinigten Arabischen Emiraten, stellen autonome Fahrzeuge in den Mittelpunkt der Smart-City-Ziele, wobei Dubai anstrebt, dass bis 2030 25 % aller Fahrten autonom sind. Zweckgebundene Infrastruktur mit Fahrspuren für autonome Fahrzeuge verschafft der Region einen Vorteil gegenüber nachgerüsteten Systemen in gewachsenen städtischen Strukturen. Ein überraschender Vorteil ist, dass die klaren Wüstenbedingungen der Region hochwertige Sensordaten liefern und die Validierung von Bildverarbeitungssystemen beschleunigen.

Nordamerika bleibt aufgrund seiner tiefen Kapitalmärkte und Technologiecluster von zentraler Bedeutung, obwohl es einen kleineren Marktanteil für autonome Fahrzeuge als Asien hält. Bundesförderungen für 5G-V2X-Korridore und eine lebhafte Start-up-Pipeline erhalten den Innovationsschwung aufrecht, auch wenn fragmentierte bundesstaatliche Vorschriften die landesweite Skalierung verlangsamen. Die Präsenz großer Mitfahrplattformen bietet sofortige kommerzielle Vertriebsmöglichkeiten, sobald regulatorische Klarheit entsteht. Ein grundlegender Wandel ist, dass auf Lkw-Verkehr ausgerichtete Bundesstaaten sich um gemeinsame Leitlinien zusammenschließen, was auf einen Bottom-up-Weg zu faktischen nationalen Standards hindeutet.

Wettbewerbslandschaft

Die Wettbewerbslandschaft wird von einer Handvoll großer Akteure angeführt, allen voran Waymo, Tesla und Baidu, die jeweils unterschiedliche Ansätze zur vertikalen Integration verfolgen. Waymos Robotaxi-Dienst in mehreren Städten überschritt im Jahr 2024 die Marke von 4 Millionen bezahlten Fahrten und bestätigte damit verbraucherreife Betriebsabläufe im Flottenmaßstab.[2]„Waymo One überschreitet 4 Millionen Fahrgastfahrten,” Waymo, blog.waymo.com Teslas fahrzeugseitige, kamerazentrierte Strategie differenziert sich weiterhin durch die Nutzung groß angelegter Schattendaten anstelle teurer LiDAR-Arrays. Eine wichtige Schlussfolgerung ist, dass die beiden divergierenden Sensorkonzepte wahrscheinlich koexistieren werden und unterschiedliche Kostentoleranzen und Redundanzerwartungen bedienen.

Strategische Partnerschaften beschleunigen die Technologiediffusion, da traditionelle Automobilhersteller sich mit Chip-Anbietern oder Kartierungsspezialisten zusammenschließen, um Fähigkeitslücken schnell zu schließen. Allianzen zwischen europäischen Lkw-Herstellern und US-amerikanischen Autonomiesoftwareunternehmen zeigen beispielsweise, dass geografische Expertise zunehmend weniger relevant ist als komplementäre Stärken. Das Ergebnis ist eine grenzüberschreitende Verbindung aus Hardware-Fertigungsstärke und algorithmischer Führerschaft aus dem Silicon Valley, die bei zunehmender Marktkonzentration kartellrechtliche Prüfungen nach sich ziehen könnte.

Chancen in Nischensegmenten wie Flughafenshuttles und Bergbaufahrzeugen bestehen weiterhin, da eingeschränkte Umgebungen die Einführung vereinfachen. Kleinere Spezialisten schaffen daher verteidigungsfähige Positionen, indem sie sich auf domänenspezifische Software konzentrieren, die auf wiederholbare Routen abgestimmt ist. Da diese Nischen früher positive Cashflows generieren, könnten sie künftige Mehrzweck-Autonomieplattformen inkubieren, die nach außen skalieren können.

Marktführer in der Branche für autonome Fahrzeuge

Waymo LLC

Tesla, Inc.

General Motors Co. (Cruise LLC)

Baidu Inc. (Apollo)

Volkswagen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Waymo erhielt die Genehmigung der California Public Utilities Commission, seinen autonomen Mitfahrdienst auf die gesamte San Francisco Bay Area auszuweiten. Die Entscheidung folgt auf die Einreichung des Sicherheitsplans des Unternehmens im März und signalisiert das regulatorische Vertrauen in die bestehenden betrieblichen Sicherheitsvorkehrungen.

- Mai 2025: Uber und WeRide kündigten Pläne an, den gemeinsamen autonomen Betrieb innerhalb von zwei Jahren auf 15 Städte auszuweiten. Die Expansion unterstreicht die wachsende strategische Ausrichtung zwischen Mitfahrplattformen und dedizierten Softwareanbietern für autonome Fahrzeuge.

- Januar 2025: Das Amazon-Tochterunternehmen Zoox startete in Las Vegas ein Early-Rider-Programm, um den Weg für einen kommerziellen Robotaxi-Dienst später im Jahr zu ebnen. Die Initiative wird Fahrzeuge ohne manuelle Steuerung in mehreren US-amerikanischen Städten einsetzen.

Umfang des globalen Berichts über den Markt für autonome Fahrzeuge

Der Bericht über den Markt für autonome Fahrzeuge ist segmentiert nach Automatisierungsgrad (Stufe 1 – Fahrerassistenz, Stufe 2 – Teilautomatisierung, Stufe 3 – Bedingte Automatisierung, Stufe 4 – Hochautomatisierung und Stufe 5 – Vollautomatisierung), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Antriebsart (Verbrennungsmotor (VKM), Batterieelektrische Fahrzeuge (BEV) und Hybridfahrzeuge (HEV)), Mobilitätsform (Privatbesitz und Geteilte Mobilität), Komponente (Hardware (Sensoren, Rechenplattformen sowie Aktoren und Steuerungssysteme), Software (Wahrnehmungs- und Planungspakete, Kartierungs- und Lokalisierungsmaschinen sowie Fahrerüberwachung und Mensch-Maschine-Schnittstelle) und Dienste (Integration und Validierung sowie Fernbetrieb und Teleoperation)) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Naher Osten und Afrika).

| Stufe 1 – Fahrerassistenz |

| Stufe 2 – Teilautomatisierung |

| Stufe 3 – Bedingte Automatisierung |

| Stufe 4 – Hochautomatisierung |

| Stufe 5 – Vollautomatisierung |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Verbrennungsmotor (VKM) |

| Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV) |

| Privatbesitz |

| Geteilte Mobilität (Robotaxi, Shuttle) |

| Hardware | Sensoren (LiDAR, RADAR, Kameras, Ultraschall, IMU) |

| Rechenplattformen (SoCs, GPUs) | |

| Aktoren und Steuerungssysteme | |

| Software | Wahrnehmungs- und Planungspakete |

| Kartierungs- und Lokalisierungsmaschinen | |

| Fahrerüberwachung und Mensch-Maschine-Schnittstelle | |

| Dienste | Integration und Validierung |

| Fernbetrieb und Teleoperation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Ägypten | |

| Vereinigte Arabische Emirate | |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Automatisierungsgrad | Stufe 1 – Fahrerassistenz | |

| Stufe 2 – Teilautomatisierung | ||

| Stufe 3 – Bedingte Automatisierung | ||

| Stufe 4 – Hochautomatisierung | ||

| Stufe 5 – Vollautomatisierung | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor (VKM) | |

| Batterieelektrische Fahrzeuge (BEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Nach Mobilitätsform | Privatbesitz | |

| Geteilte Mobilität (Robotaxi, Shuttle) | ||

| Nach Komponente | Hardware | Sensoren (LiDAR, RADAR, Kameras, Ultraschall, IMU) |

| Rechenplattformen (SoCs, GPUs) | ||

| Aktoren und Steuerungssysteme | ||

| Software | Wahrnehmungs- und Planungspakete | |

| Kartierungs- und Lokalisierungsmaschinen | ||

| Fahrerüberwachung und Mensch-Maschine-Schnittstelle | ||

| Dienste | Integration und Validierung | |

| Fernbetrieb und Teleoperation | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Ägypten | ||

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für autonome Fahrzeuge im Jahr 2025?

Die Marktgröße für autonome Fahrzeuge wird auf 42,87 Milliarden USD geschätzt.

Wie schnell wird der Markt für autonome Fahrzeuge voraussichtlich wachsen?

Zwischen 2025 und 2030 soll der Markt für autonome Fahrzeuge mit einer CAGR von 23,27 % wachsen.

Welche Region hält den größten Marktanteil für autonome Fahrzeuge?

Asien-Pazifik hielt mit 46,52 % den größten Marktanteil für autonome Fahrzeuge aufgrund unterstützender Vorschriften und groß angelegter Robotaxi-Einsätze.

Warum sind Nutzfahrzeuge für die Übernahme autonomer Technologien wichtig?

Gewerbliche Flotten sind mit akutem Fahrermangel konfrontiert und profitieren finanziell von einer kontinuierlichen Fahrzeugauslastung, was sie zu frühen Anwendern autonomer Technologie macht.

Seite zuletzt aktualisiert am: