Marktgröße und Marktanteil für Pflanzenbeleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

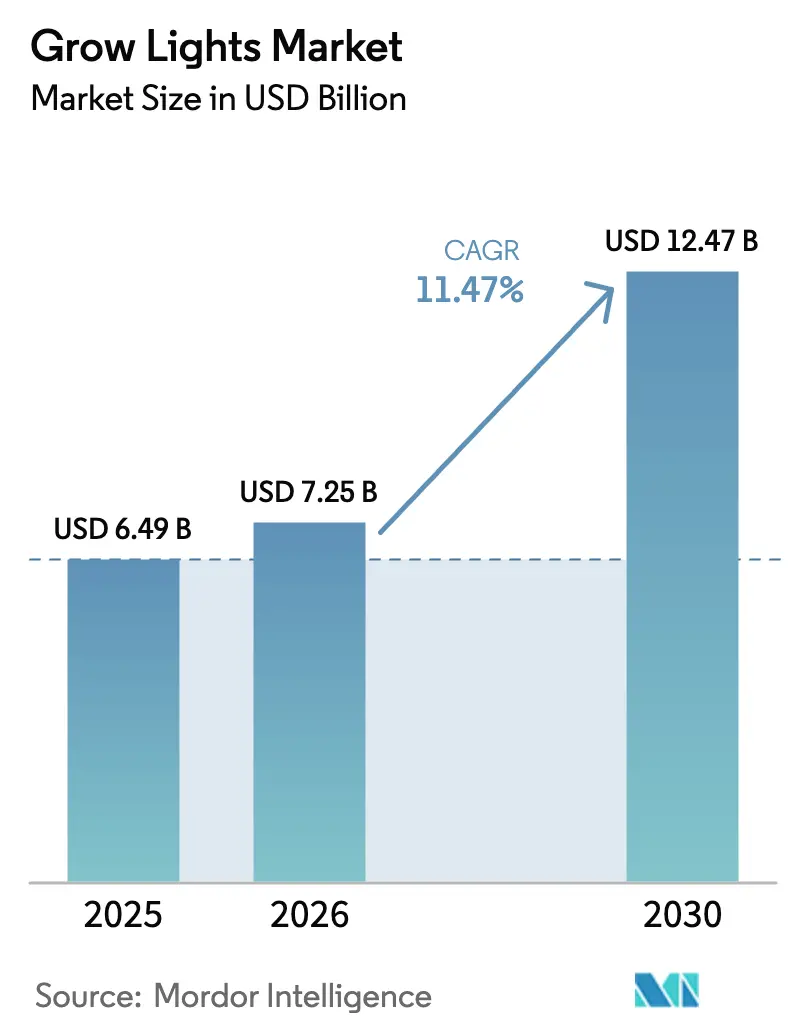

| Marktgröße (2026) | 7.25 Milliarden US-Dollar |

| Marktgröße (2030) | 12.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenbeleuchtung von Mordor Intelligence

Die Marktgröße für Pflanzenbeleuchtung wird für 2025 auf USD 6,49 Milliarden, für 2026 auf USD 7,25 Milliarden geschätzt und soll bis 2030 USD 12,47 Milliarden erreichen, was einem Wachstum mit einer CAGR von 11,47 % von 2026 bis 2030 entspricht. Wachsende städtische Bevölkerungen, begrenzte Anbauflächen und klimatische Instabilität veranlassen Erzeuger von Frischprodukten und Cannabis, auf kontrollierte Umgebungslandwirtschaft umzusteigen, bei der eine zuverlässige, spektrumsabgestimmte Beleuchtung unverzichtbar ist. Kapital wird in Lagerumbauten in asiatisch-pazifischen Megastädten, von den GCC-Staaten geförderte Programme für urbane Landwirtschaft sowie neu legalisierte Cannabisbetriebe in Deutschland und mehreren US-Bundesstaaten gelenkt, die alle auf hocheffiziente LED-Leuchten angewiesen sind. Gleichzeitig senken auf Licht-als-Dienstleistung-Verträgen basierende Angebote die Einstiegshürden für kleinere Betreiber, indem Investitionsausgaben in Betriebsausgaben umgewandelt werden, und IoT-fähige Spektrumsteuerungen versprechen zweistellige Energieeinsparungen, die selbst auf volatilen Strommärkten gesunde Amortisationszeiten wiederherstellen können. Der Wettbewerb ist moderat; eine Handvoll globaler Marken führt bei Spektrumswissenschaft und Softwareintegration, während kostenfokussierte chinesische Anbieter den Markt für Standardleuchten dominieren.

Wichtigste Erkenntnisse des Berichts

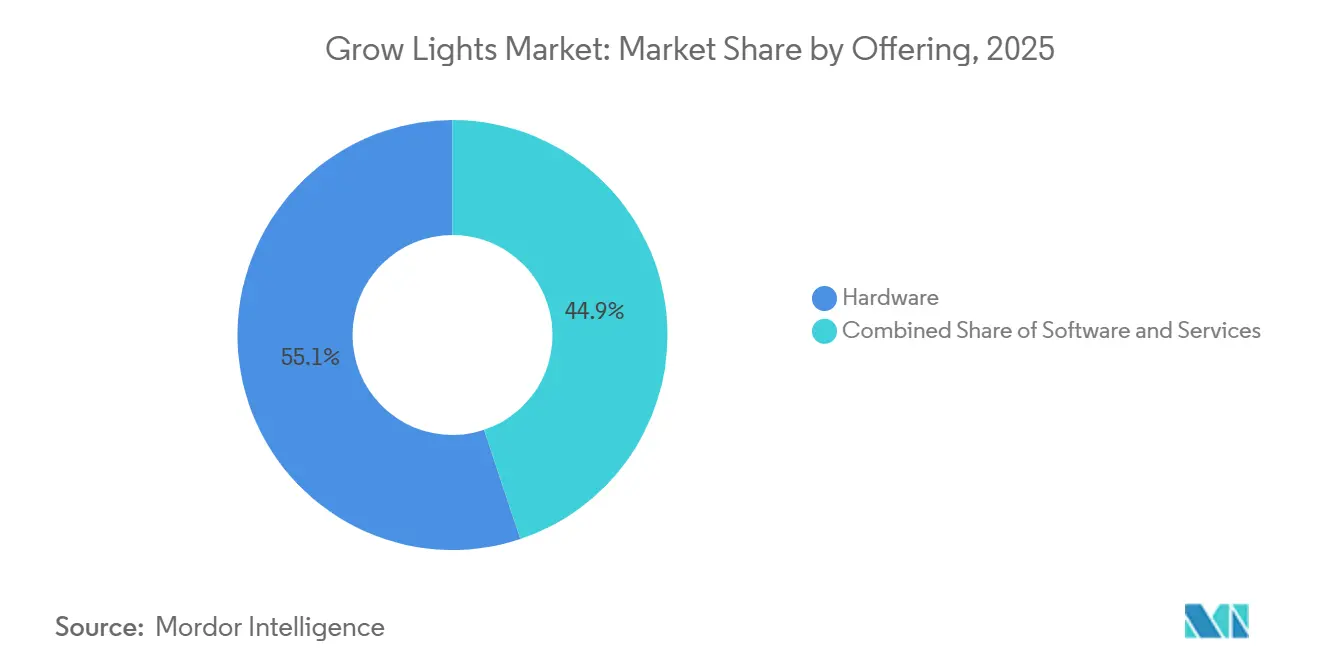

- Nach Angebot führte Hardware im Jahr 2025 mit einem Umsatzanteil von 55,12 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,40 % wachsen werden.

- Nach Lichtquellentechnologie eroberten LEDs im Jahr 2025 einen Marktanteil von 68,53 % am Markt für Pflanzenbeleuchtung, und das Segment wird voraussichtlich bis 2031 mit 20,18 % wachsen.

- Nach Spektrum hielten Schmalspektrumleuchten im Jahr 2025 einen Umsatzanteil von 60,01 %, während Vollspektrumslösungen mit einer CAGR von 20,23 % voranschreiten.

- Nach Anwendung entfielen auf kommerzielle Gewächshäuser im Jahr 2025 41,53 % des Umsatzes, wobei der Vertikalanbau mit einer CAGR von 21,60 % bis 2031 das am schnellsten wachsende Segment ist.

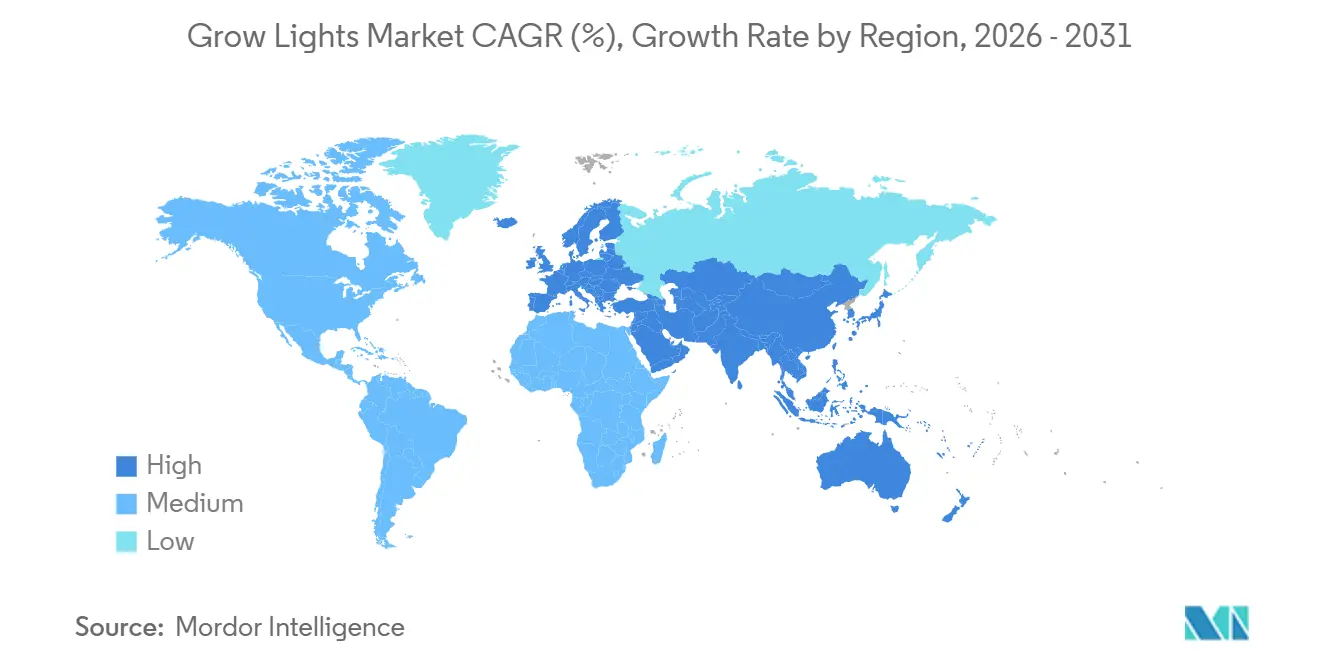

- Nach Geografie behielt Europa im Jahr 2025 einen Marktanteil von 30,43 %, aber der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 23,90 % wachsen, dem höchsten Wert unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Pflanzenbeleuchtung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Produktion hochwertiger Kulturen außerhalb der Saison in nordischen Vertikalfarmen | +3.2% | Nordeuropa, Kanada, nördliche USA | Mittelfristig (2–4 Jahre) |

| Legalisierung von Cannabis für Erwachsene beschleunigt die Kapazitäten für kontrollierte Umgebungen in Deutschland und den USA | +4.1% | Deutschland, USA, Kanada | Kurzfristig (≤ 2 Jahre) |

| Förderprogramme für urbane Landwirtschaft und subventionierter Strom in den GCC-Staaten | +2.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Lagerumbauten in Megastädten im asiatisch-pazifischen Raum | +3.9% | China, Japan, Singapur, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Einführung von IoT-fähigen dynamischen Spektrumsteuerungen | +2.7% | Global; frühe Einführung in den Niederlanden, USA, Japan | Langfristig (≥ 4 Jahre) |

| Ausweitung von Programmen zur Photobiologie in der Nutztierhaltung | +1.9% | USA, Niederlande, Norwegen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Produktion hochwertiger Kulturen außerhalb der Saison in nordischen Vertikalfarmen

Nordische Vertikalfarmbetreiber nutzen kühle Umgebungstemperaturen und reichlich Wasserkraft, um LED-Arrays das ganze Jahr über mit minimalem HLK-Aufwand zu betreiben.[1]Nordic Harvest, „Unternehmens-Factsheet,” Nordicharvest.dk Dänemarks 7.000 m² große Nordic-Harvest-Anlage liefert jährlich 1.000 t Blattgemüse und erzielt Erträge, die 15-mal höher pro Quadratmeter sind als in der Feldlandwirtschaft, während der Einsatz von Pestiziden entfällt. Finnlands Machbarkeitsstudie von 2025 bestätigte die Gewinnschwelle in sechs Jahren bei Strompreisen unter EUR 0,08 kWh, einem Schwellenwert, der für wasserreiche Netze üblich ist. Asiatische Investoren haben das Modell in Taiwan repliziert, wo Taifune die Freilandproduktion stören und Premiumpreise höhere Stromtarife ausgleichen. Leuchtenbestellungen in diesem Cluster spezifizieren eine Effizienz von ≥ 3,5 µmol J-¹ und bevorzugen Rot-Blau-Spektren, die Photonen pro Kilowattstunde maximieren.

Legalisierung von Cannabis für Erwachsene beschleunigt die Kapazitäten für kontrollierte Umgebungen in Deutschland und den USA

Deutschlands Legalisierung im April 2024 löste eine Baupipeline aus, die auf 200 t Jahresblüte bis 2025 abzielt und rund 50.000 m² Anbaufläche mit 800–1.200 µmol m-² s-¹ beleuchtet.[2]Deutscher Hanfverband, „Anbaukapazitätsbericht 2025,” Cannabis-verband.de Parallele US-Legalisierungen in Ohio und Minnesota fügten 1,2 Millionen ft² Anbaufläche hinzu, die USD 150–250 ft-² an Umgebungssteuerungen erfordern, wobei LEDs eine wichtige Kostenposition darstellen. Anbauer streben nach Terpenreichtum, weshalb Vollspektrumleuchten trotz eines geringen Effizienzverlusts bevorzugt werden. Fluences „Red Sandwich”-Design vom November 2025 kombiniert weiße und rote Chips, um ein 400–750-nm-Band bei > 3,2 µmol J-¹ zu liefern, das speziell für Cannabis entwickelt wurde. Hohe Compliance-Kosten drängen kleinere Anbauer zum Leasing und verstärken das Wachstum im Dienstleistungsbereich.

Förderprogramme für urbane Landwirtschaft und subventionierter Strom für Innenfarmen in den Ländern des Golfkooperationsrats

Der AgTech-Innovationsfonds der Vereinigten Arabischen Emirate stellte 2024 AED 100 Millionen (USD 27,2 Millionen) für Pilotprojekte im Bereich Vertikalanbau bereit, die die Lebensmittelimportabhängigkeit von über 80 % senken sollen.[3]Ministerium für Klimawandel und Umwelt der Vereinigten Arabischen Emirate, „Überblick über den AgTech-Innovationsfonds,” MoccAE.gov.ae Saudi-Arabiens Vision 2030 leitet kostengünstigen Strom zu USD 0,03 kWh an neue Pflanzenfabrik-Hubs in der Nähe von Riad und Dschidda. Dubai strebt bis 2030 eine lokale Lebensmittelproduktion von 30 % an, und Katars Parallelprogramm hält die Gewächshausinvestitionen nach der Fußballweltmeisterschaft aufrecht. Investoren sehen, wie subventionierte Tarife und Fördermittel den ROI von acht Jahren auf unter fünf Jahre verkürzen. Anbieter, die nicht nur Photoneneffizienz, sondern auch Wassernutzungseffizienz nachweisen, verschaffen sich bei Ausschreibungen einen Vorteil.

Lagerumbauten in Megastädten im asiatisch-pazifischen Raum zur Bewältigung der Knappheit an Anbauflächen

Die Urbanisierung vernichtet Ackerland in China, Japan und Singapur und treibt die Umwandlung ungenutzter Logistikzentren in Vertikalfarmen voran. Anlagen in Shanghai und Shenzhen, die nach dem Vorbild von Plentys USD 300 Millionen teurer Compton-Farm modelliert wurden, erzielen einen 100-fachen Ertrag pro m², während Genehmigungsverzögerungen für Neubauten umgangen werden. Japans Spread Co. produziert täglich 30.000 Salatköpfe in einer 4.800 m² großen Anlage, die früher Autoteile lagerte. Singapurs Initiative „30 bis 30” fördert regalbasierte Farmen, die die Zeit bis zur Umsatzgenerierung von 24 auf 12 Monate verkürzen, indem sie die vorhandene Lagerinfrastruktur für Strom und Bewässerung nutzen. LED-Hersteller, die Plug-and-Play-Modulleuchten anbieten, die mit Standard-Lagerstromkreisen kompatibel sind, gewinnen überproportional viele Aufträge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zölle auf LED-Chips chinesischen Ursprungs erhöhen die Leuchtenkosten | -2.4% | USA, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität untergräbt Amortisationszeiten in europäischen Gewächshäusern | -3.1% | Niederlande, Deutschland, Belgien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Inkonsistente Normen für Gartenbaubeleuchtung in der ASEAN | -1.3% | Thailand, Vietnam, Malaysia, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüstungskosten für kleine Altgewächshäuser mit HID-Beleuchtung | -1.8% | Südeuropa, Mexiko, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zölle auf LED-Chips chinesischen Ursprungs erhöhen die Leuchtenkosten in Nordamerika

Abschnitt-301-Zölle halten 25 % Abgaben auf chinesische Dioden aufrecht und erhöhen die Einfuhrkosten für Leuchten um 15–30 %, obwohl Anbieter auf Vietnam und Malaysia als alternative Bezugsquellen ausweichen. US-amerikanische Hersteller wie California LightWorks berichten von längeren Lieferzeiten und höheren Ausschussraten bei alternativen Fertigungsstätten, was die Marge schmälert oder zu Preiserhöhungen zwingt, denen Anbauer widerstehen. Fluence nutzt OSRAMs malaysische Fertigungsstätte, um die Auswirkungen abzumildern, aber selbst vertikal integrierte Akteure geben einen Teil der Kosten an nachgelagerte Stufen weiter. Aufgeschobene Aufrüstungen in nordamerikanischen Gewächshäusern verringern die Leuchtenvolumina, insbesondere dort, wo Cannabiseinnahmen den Gemüseanbau nicht quersubventionieren können. Erhöhte Zinssätze von über 7 % auf Agrarkredite verschärfen die Zurückhaltung bei Investitionsausgaben.

Energiepreisvolatilität untergräbt Amortisationszeiten in europäischen Gewächshäusern

Der Großhandelsstrompreis nach 2022 liegt in den Niederlanden, Deutschland und Belgien weiterhin 40–60 % über dem Vorkrisenniveau. Die Amortisationszeit für LED-Nachrüstungen verlängerte sich von 3–5 auf 5–8 Jahre, was einige Westländer Tomatenanbauer dazu veranlasste, Kapazitäten stillzulegen. Die deutschen Regionen Bayern und NRW verschoben HPS-zu-LED-Umstellungen und warteten auf Klarheit bei den Subventionen. Spanien gleicht die Volatilität teilweise durch Solarenergie vor Ort aus, aber Kleinbetriebe fehlt das Anfangskapital für kombinierte Photovoltaik-LED-Systeme. Die daraus resultierende Nachfragekontraktion belastet europäische Leuchtenhersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungswende gewinnt an Dynamik

Dienstleistungen machten im Jahr 2025 nur 14,88 % des Marktes für Pflanzenbeleuchtung aus, doch das Segment wird voraussichtlich mit einer CAGR von 22,40 % wachsen, da Anbieter Hardware, Software und agronomische Unterstützung im Rahmen von Licht-als-Dienstleistung-Verträgen bündeln. Hardware, die noch immer 55,12 % des Umsatzes ausmacht, steht unter Margendruck durch kostengünstige asiatische Importe, auch wenn die Volumina steigen. Die Marktgröße für Pflanzenbeleuchtung im Bereich Dienstleistungen wird bis 2031 voraussichtlich USD 5,4 Milliarden erreichen, angetrieben durch Abonnementmodelle, die Investitionsausgaben aus den Bilanzen der Anbauer verlagern. Anbieter monetarisieren IoT-Daten, Ferndiagnosen und Leistungsgarantien und schaffen so wiederkehrende Einnahmen und einen höheren Kundenwert über die Lebensdauer.

Softwareschichten, obwohl ein kleiner Anteil, wirken als Zugkraft; helioCORE und smartPAR optimieren Tageslichtintegraltargets und geben kulturspezifische Spektrumrezepte aus. Schwellenmärkte im Nahen Osten und in Südostasien, wo gartenbauliches Fachwissen knapp ist, setzen stark auf schlüsselfertige Dienstleistungen. Da Versorgungsunternehmen leistungsbasierte Rückvergütungsprogramme einführen, übernehmen Drittanbieter von Dienstleistungen Mess- und Verifizierungsaufgaben, was die Einführung weiter beschleunigt. Hardware verliert als prozentualer Anteil am Marktanteil für Pflanzenbeleuchtung, bleibt aber unverzichtbar, insbesondere für Neubauten von Vertikalfarmen im asiatisch-pazifischen Raum.

Nach Lichtquellentechnologie: LED-Dominanz vertieft sich

LEDs repräsentierten im Jahr 2025 68,53 % des Marktanteils für Pflanzenbeleuchtung und werden voraussichtlich bis 2031 mit einer CAGR von 20,18 % wachsen, gestützt auf Effizienz-Benchmarks von 3,9–4,0 µmol J-¹, die die Leistung älterer HID-Leuchten bei weitem übertreffen. In Wertbegriffen soll die Marktgröße für Pflanzenbeleuchtung im LED-Bereich bis 2031 USD 12,8 Milliarden erreichen. Die installierte Basis von HID erzielt weiterhin Wartungseinnahmen, aber Neukäufe brechen ein, da Versorgungsunternehmen im Gartenbau Rückvergütungen für 1,7-µmol-J-¹-Leuchten zurückziehen.

Leuchtstoff- und Induktionslampen bestehen hauptsächlich in budgetbeschränkten Forschungsinstituten fort; Förderbedingungen schreiben jedoch zunehmend energieeffiziente Aufrüstungen vor. Induktion und Plasma dienen der Hochregal-Zierpflanzenvermehrung, verfügen jedoch nicht über die Abstimmbarkeit, die für Cannabis und hochwertige Produkte unverzichtbar ist. Da die Wandsteckdoseneffizienz 83 % übersteigt, sind inkrementelle Gewinne nun eher durch Wärmemanagement und Spektrumsalgorithmen als durch Diodenphysik realisierbar. Maschinelles Lernen, das Spektren nach Wachstumsphase oder Pathogenwarnung moduliert, bildet die nächste Innovationswelle.

Nach Spektrum: Vollspektrumleuchten steigen bei hochwertigen Kulturen stark an

Schmalspektrum-Rot-Blau-Leuchten behielten im Jahr 2025 einen Umsatzanteil von 60,01 %, doch Vollspektrumssysteme werden voraussichtlich mit einer CAGR von 20,23 % wachsen, da Cannabis- und Zierpflanzenanbauer Terpenprofile und Farblebendigkeit anstreben, die Einzelhandelsaufschläge erzielen. Die Marktgröße für Pflanzenbeleuchtung im Bereich Vollspektrumeinheiten wird bis 2031 voraussichtlich dreimal so groß sein, da Mehrkulturen-Vertikalfarmen einen einzigen Leuchtentyp standardisieren, um die SKU-Komplexität zu reduzieren.

Der Effizienzmalus von phosphorkonvertierten weißen LEDs schrumpft, da die Diodeneffizienz steigt, was breite Spektren weniger energieintensiv macht. Hybridlösungen, die Dunkelrot zu schmalen Rot-Blau-Mischungen hinzufügen, verbreiten sich in niederländischen Tomatengewächshäusern und verkürzen Kulturzyklen um 7–10 %. Fluences Red Sandwich beweist, dass Spektrumsdesign verlorene Effizienz zurückgewinnen kann, was einen Wandel von binären Schmal-versus-Breit-Debatten hin zur kulturspezifischen Photobiologie signalisiert.

Nach Leistungsklasse: Mittlere Leistungsklasse als optimaler Bereich

Im Jahr 2025 machten Leuchten mit einer Leistung zwischen 300 und 1.000 W 37,26 % des Umsatzes aus, und sie werden voraussichtlich den Markt für Pflanzenbeleuchtung mit der schnellsten CAGR von 23,03 % bis 2031 anführen. Diese Leuchten bieten eine Balance zwischen Photonendichte, Installationsaufwand und HLK-Last, die allesamt entscheidende Kennzahlen für die Gesamtbetriebskosten sind. Diese Kombination von Faktoren macht sie zur bevorzugten Wahl für viele kommerzielle Anbauer, die Effizienz und Kosteneffizienz anstreben. Während Geräte unter 300 W aufgrund ihrer Erschwinglichkeit und Benutzerfreundlichkeit das Hobbysegment dominieren, nähern sie sich der Sättigung, da der Markt reift. Andererseits bleiben Leuchten über 1.000 W ein Nischenmarkt, hauptsächlich aufgrund ihrer strengen Kühlanforderungen, die die Betriebskomplexität und -kosten erhöhen können.

Geografische Besonderheiten spielen eine entscheidende Rolle bei der Gestaltung der Nachfragemuster in den Regionen. Beispielsweise versorgen 230-V-Stromkreise in Europa 600-W-Leisten problemlos, was sie zu einer beliebten Wahl für Anbauer in der Region macht. Im Gegensatz dazu müssen nordamerikanische Gewächshäuser, die mit 120-V-Stromkreisen betrieben werden, möglicherweise neu verdrahtet werden, um Einheiten mit höherer Wattzahl aufzunehmen, was die Installations- und Komplexitätskosten erhöhen kann. Anbieter setzen zunehmend auf modulare Designs, um diesen Herausforderungen zu begegnen. Durch die Verwendung gemeinsamer LED-Motoren zur Skalierung der Wattzahl können sie ihr Angebot an unterschiedliche Kundenbedürfnisse anpassen, ohne ihr Inventar wesentlich zu erweitern. Dieser Ansatz steigert nicht nur die betriebliche Effizienz, sondern ermöglicht es den Anbietern auch, in einem sich schnell entwickelnden Markt wettbewerbsfähig zu bleiben.

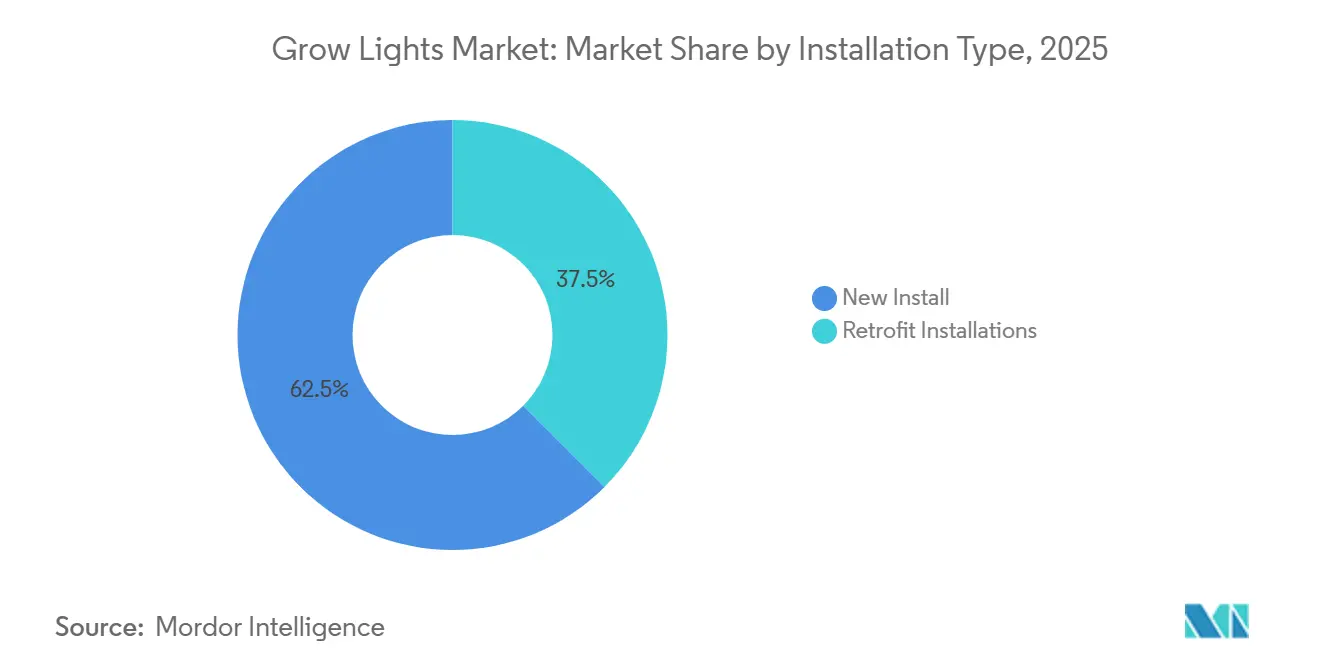

Nach Installationstyp: Neubauten führen, Nachrüstungen beschleunigen sich dort, wo Strom teuer ist

Neuinstallationen absorbierten 62,49 % der Ausgaben im Jahr 2025, da Vertikalfarm-Neubauten und Cannabisstandorte LEDs von Anfang an einplanen. Nachrüstungen sind jedoch ein latenter Riese; die Marktgröße für Pflanzenbeleuchtung im Zusammenhang mit der Umrüstung von HID-Anbauflächen könnte nach 2031 USD 20 Milliarden übersteigen, wenn die Strompreise erhöht bleiben. Wo Strom USD 0,12 kWh übersteigt, amortisieren sich LED-Nachrüstungen in 3–4 Jahren, ein Schwellenwert, der in Kalifornien und Deutschland erreicht wird.

Zu den Herausforderungen gehören strukturelle Aufrüstungen in Gewächshäusern aus den 1990er Jahren und das Risiko von Ausfallzeiten, aber gebündelte Finanzierungen mit Versorgungsunternehmen-Rückvergütungen schließen die Lücke. Anbieter wie LumiGrow und California LightWorks gewinnen Marktanteile, indem sie schlüsselfertige Pakete anbieten, die Energieeinsparungen garantieren und das technische Risiko von den Anbauern fernhalten.

Nach Anwendung: Vertikalanbau bleibt auf der Überholspur

Kommerzielle Gewächshäuser generierten im Jahr 2025 41,53 % des Umsatzes, doch der Vertikalanbau wird voraussichtlich mit einer CAGR von 21,60 % wachsen, da städtische Verbraucher ganzjährige, pestizidfreie Produkte nachfragen. Die Marktgröße für Pflanzenbeleuchtung im Bereich Vertikalfarmen könnte bis 2031 USD 8,3 Milliarden erreichen. Die Photobiologie in der Nutztierhaltung steckt noch in den Kinderschuhen, könnte aber Blattgemüseanwendungen übertreffen, wenn bis 2035 auch nur 30 % der weltweiten Geflügelställe umgerüstet werden.

Einstöckige Innenfarmen und Forschungsinstitute bieten eine stetige, wenn auch bescheidene Nachfrage. Containerfarmen verbreiten sich dort, wo Restaurantketten den Ernte-am-selben-Tag-Wert schätzen, insbesondere in Seoul und Singapur. Leuchtenhersteller, die breitspektrige, dimmbare Einheiten für die Mischkulturproduktion liefern, erhalten wiederkehrende Aufträge, da Betreiber ihre Menüs weiterentwickeln.

Geografische Analyse

Europa führte mit 30,43 % des Umsatzes im Jahr 2025, aber das Wachstum ist auf 14–16 % jährlich begrenzt, da die Energiepreisvolatilität die Amortisationszeiten für Nachrüstungen verlängert. Der 10.000 ha große Gewächshauskomplex der Niederlande verankert weiterhin Innovationen; jedoch legten mehrere Westländer Standorte im Jahr 2024 Reihen still, da Gas und Strom 50 % über dem Niveau von 2019 blieben. Deutschlands Legalisierung von Freizeitcannabis injizierte antizyklische Nachfrage und fügte bis Ende 2025 50.000 m² Anbaufläche hinzu, was die Schwäche im Gewächshausbereich ausglich. Spanien nutzt reichlich Solarenergie, um Photovoltaik mit LEDs zu kombinieren und nahezu kostenlose Grenzstromkosten tagsüber zu sichern. Frankreich und das Vereinigte Königreich hinken aufgrund höherer Tarife und weniger Subventionen hinterher, obwohl Londoner Containerfarmen, die Michelin-Stern-Küchen beliefern, eine frühe Einführung signalisieren. Italiens ligurischer Zierpflanzensektor rüstet LEDs zur Farbsteuerung nach, gefördert durch regionale Zuschüsse.

Der asiatisch-pazifische Raum wird voraussichtlich den Markt für Pflanzenbeleuchtung mit einer CAGR von 23,90 % bis 2031 wachsen lassen, dem weltweit schnellsten Wachstum, da städtische Lagerhäuser in Shanghai, Tokio und Singapur in Vertikalfarmen umgewandelt werden, die die Knappheit an Anbauflächen umgehen. China leitete 2024–2025 USD 500 Millionen in die kontrollierte Umgebungslandwirtschaft, mit dem Ziel, Ernährungssicherheit und städtische Arbeitsplätze zu fördern. Japans Spread Co. und Mirai betreiben gemeinsam Anlagen, die täglich über 100 t Salat und Erdbeeren produzieren, während Südkoreas N.Thing Containerfarmen zur Versorgung von Convenience-Stores ausbaut. Singapurs „30 bis 30”-Förderprogramme beschleunigen Neubauten in umgenutzten Fabriken und sorgen für eine robuste Leuchtennachfrage. Indien und Australien stellen aufkommende Wachstumskorridore dar, in denen Dachfarmen bzw. Wüstenhydroponik noch in den Kinderschuhen stecken, aber vielversprechend sind.

Nordamerikas Entwicklung ist gemischt. Abschnitt-301-Zölle erhöhen die Leuchtenkosten und dämpfen Gewächshaus-Nachrüstungen, doch Cannabis bleibt ein starker Anreiz, insbesondere in neu legalisierten US-Bundesstaaten. Kanadas Gewächshäuser in Ontario und British Columbia erhalten Rückvergütungen von 30–40 %, was LEDs in Gurken- und Paprikabetriebe drängt. Mexiko exportiert in die USA, kämpft aber mit der Finanzierung; ohne subventionierte Kredite hinken Nachrüstungen hinterher. Das subventionsreiche Umfeld der GCC-Staaten treibt saudi-arabische und emiratische Vertikalfarmen voran; Strom zu USD 0,03 kWh macht LEDs wirtschaftlich unwiderstehlich. Afrika und Südamerika bleiben noch in den Anfängen, doch Pilotprojekte in Kenia, Südafrika, Brasilien und Chile schaffen lokalisierte Nachweise trotz Importkostenhürden.

Regulatorisches Umfeld

Sicherheits-, Energieeffizienz- und Marktzugangsanforderungen für Gartenbauleuchten werden zunehmend strenger, wodurch die Bedeutung standardbasierter Qualifizierung für LED-Leuchten und -Steuerungen wächst. In Nordamerika ist ANSI/CAN/UL 8800:2025 (veröffentlicht im März 2025) ein zentraler Sicherheitsstandard für Gartenbaubeleuchtungsgeräte und -systeme, während der California Energy Code (Title 24, Part 6, 2025) eine Mindest-Photosynthetic-Photon-Efficacy (PPE) von 2,3 µmol/J für Beleuchtungssysteme in kontrollierten Anbauumgebungen in Anlagen mit einer Beleuchtungslast von über 40 kW vorschreibt. Dies verknüpft die Vorschriftenkonformität direkt mit der Leuchteneffizienz und drängt veraltete, ineffiziente Technologien weiter an den Rand.

Auch die für Rabatte und Qualifizierungen verwendeten Leistungsbasiswerte nähern sich zunehmend nationalen und regionalen Standards an. Das DesignLights Consortium (DLC) veröffentlichte im Oktober 2025 die Horticultural Technical Requirements V4.0, wodurch die Anforderungen für qualifizierte Produkte in Energieeinsparprogrammen steigen. In Europa bleibt die CE-Kennzeichnung zentral für den Zugang zum Europäischen Wirtschaftsraum, wobei Sicherheits- und photobiologische Risikoaspekte zunehmend über gartenbauleuchtenspezifische Normen wie CENELEC EN IEC 63545:2026 (veröffentlicht im April 2026) referenziert werden. Unabhängig davon schlugen kalifornische Interessenvertreter im März 2026 vor, die verpflichtende PPE für den Code-Zyklus 2028 von 2,3 auf 2,5 µmol/J zu erhöhen, was auf eine höhere Compliance-Schwelle für neue CEH-Projekte hinweist und die Nachfrage nach hocheffizienten LED-Architekturen sowie validierten Messverfahren verstärkt.

Wettbewerbslandschaft

Signify, ams-OSRAM (Fluence) und Heliospectra zusammen machen etwa 35–40 % des Umsatzes aus, was dem Markt für Pflanzenbeleuchtung ein moderat konzentriertes Profil verleiht. Signify nutzt sein Philips-Erbe und startete im Juni 2025 die GrowWise Smart Spectrum-Plattform, die Leuchten mit KI koppelt, um Spektren in Echtzeit zu optimieren. Fluence integriert OSRAM-Dioden wie den im Mai 2024 eingeführten OSCONIQ P 3737, wodurch sein 2.400-µmol-s-¹-RAPTR-2.0-Leisten die Anzahl der Leuchten pro Anbaufläche um 15–20 % reduzieren kann. Heliospectra's helioCORE koppelt sich an Priva- und Hoogendoorn-Klimakreisläufe und spricht Mehrstanortbetreiber an, die eine zentrale Steuerung suchen.

Chinesische Anbieter, Everlight, NationStar und Dutzende von Shenzhen-Monteuren, besitzen das Niedrigpreissegment mit Leisten unter USD 200, die die grundlegende DLC-Effizienz erfüllen, jedoch ohne IoT oder Abstimmbarkeit. Westliche Marken der mittleren Preisklasse wie Gavita und California LightWorks differenzieren sich durch Gartenbaumberatungen, die mit Leuchten gebündelt werden. Weißer Raum liegt in der Photobiologie der Nutztierhaltung, wo Once Inc. im Februar 2025 USD 2,5 Millionen aufbrachte, um lachsoptimierte Spektren zu entwickeln, und in Servicemodellen, die das Finanzierungsrisiko vom Anbauer auf den Anbieter verlagern.

Das Fusionen-und-Übernahmen-Potenzial steigt. Große Konzerne könnten KI-Beleuchtungs-Start-ups aufkaufen, um Software-IP zu sichern, während regionale Leuchtenhersteller mit starker Kanalreichweite, aber begrenzter Forschung und Entwicklung für multinationale Käufer auf der Suche nach Vertrieb attraktiv erscheinen. Das Risiko von Rechtsstreitigkeiten über geistiges Eigentum bleibt gering, da die meisten Diodenpatente kurz vor dem Ablauf stehen, was Marke, Agronomie-Dienstleistungen und Datenanalyse in den Mittelpunkt des zukünftigen Wettbewerbs rückt.

Marktführer für Pflanzenbeleuchtung

OSRAM Licht AG

Heliospectra AB

Savant Systems Inc.

Signify

Lemnis Oreon BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der deutlichste Freiraum verschiebt sich von Standardleuchten hin zu normkonformen, steuerbaren Systemen, die Anbauern helfen, sich für Effizienzprogramme zu qualifizieren und mit Energiepreisvolatilität umzugehen. Die DLC Horticultural Technical Requirements V4.0 (gültig seit Oktober 2025) und die verschärften Effizienzvorgaben, die für California Title 24 diskutiert werden, bieten Anbietern, die PPE, spektrale Leistung und Steuerungsfähigkeit über ihre Produktlinien hinweg dokumentieren können, einen klareren Weg und unterstützen gebündelte Hardware-Software-Dienstleistungsangebote in kommerziellen Gewächshäusern und vertikalen Farmen. Innerhalb dieses Berichtsumfangs wachsen Dienstleistungen schneller als Hardware, und Light-as-a-Service- sowie Leistungsgarantiemodelle erweitern die Akzeptanz bei Betreibern, die Wert auf Amortisationsstabilität sowie Messung und Verifizierung legen.

China stellt ebenfalls einen eigenständigen Chancenbereich dar, da die technischen Anforderungen für Gartenbau-LEDs zunehmend formalisiert werden. Die China National Standardization Administration veröffentlichte GB/Z 44064-2024 (gültig seit Dezember 2024) für LED-Kunstlichtumgebungen für Pflanzenwachstum sowie GB/T 44473-2024 (gültig seit 1. Juni 2025) für Leistungsspezifikationen von Gartenbau-LED-Lampen und -Modulen. Zusammen verdeutlichen diese Standards die Zielvorgaben für Hersteller, die konforme, skalierbare SKUs für Gewächshaus- und Pflanzenfabrik-Einsätze planen. Auf technologischer Seite unterstützen 2026 peer-reviewte Ergebnisse zu maßgeschneiderten Spektren (einschließlich RBW- und Fernrot-Mischungen) und gemessene Energieeinsparungen bei bestimmten Kulturen eine weitere Differenzierung durch Mehrkanal-Spektralabstimmung, Rezeptbibliotheken und Integration mit Gewächshaus-Klimaplattformen, was den Übergang von einem Verkauf nach einer einzigen PPFD-Kennzahl hin zur Optimierung nach Anbauergebnis und kWh pro kg verstärkt.

Aktuelle Branchenentwicklungen

- Mai 2026: ams OSRAM meldete eine starke Dynamik im Bereich Gartenbaubeleuchtung und verzeichnete laut Kommunikation zum ersten Quartal 2026 Design-Win-Zuwächse in den USA und Europa. Das Update unterstreicht die Bedeutung anwendungsspezifischer LED-Komponenten und vertikal integrierter Lieferoptionen für Leuchtenhersteller, die Kunden aus den Bereichen Cannabis, Gewächshaus und vertikale Farmen bedienen.

- November 2025: Fluence stellte seine „Red Sandwich“-Architektur vor, die eine Ausgabe von 400–750 nm bei mehr als 3,2 µmol/J für den Cannabis- und Zierpflanzenanbau liefert. Die Markteinführung erhöhte die Wettbewerbslatte für Vollspektrumlösungen, indem sie kulturqualitätsrelevante Spektren mit Effizienzniveaus kombinierte, die helfen, Amortisationszeiten bei volatilen Strompreisen zu schützen.

- Mai 2024: ams OSRAM stellte die Gartenbau-LED OSCONIQ P 3737 vor und erweiterte damit das Komponenten-Toolkit für Hochleistungs-Growlicht-Leisten. Neue Diodenoptionen auf Komponentenebene ermöglichen einen höheren Photonenfluss pro Leuchte und erlauben OEMs, die Anzahl der Leuchten pro Anbaufläche in kommerziellen Installationen zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Pflanzenlichter umfasst Umsätze aus elektrischen Beleuchtungsprodukten, die das Pflanzenwachstum unterstützen, indem sie nutzbares Licht für die Photosynthese in kontrollierten Anbauumgebungen liefern.

Umfangsausschlüsse: Ausgeschlossen sind Haushalts-Hobbylampen und allgemeine architektonische Beleuchtung, die nicht für den Einsatz in der Pflanzenproduktion verkauft wird.

Übersicht der Segmentierung

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Lichtquellentechnologie

- Hochintensitätsentladungsleuchten (HID)

- Leuchtdioden (LED)

- Leuchtstofflampen

- Induktions- und Plasmalampen

- Nach Spektrum

- Voll- / Breitspektrum

- Teil- / Schmalspektrum (Blau, Rot, Dunkelrot, UV)

- Nach Leistungsklasse

- Unter 300 W

- 300–1.000 W

- Über 1.000 W

- Nach Installationstyp

- Neuinstallationen

- Nachrüstungsinstallationen

- Nach Anwendung

- Innenanbau

- Vertikalanbau

- Kommerzielles Gewächshaus

- Nutztierhaltung

- Forschungs- und Bildungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau einer Faktenbasis rund um kontrollierte Umweltlandwirtschaft und Beleuchtungsbedarf und wird dann auf kulturspezifische Beleuchtungsumsätze eingegrenzt. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des USDA und des National Agricultural Statistics Service, die UN-Comtrade-Datenbank für Handelssignale, Veröffentlichungen der Internationalen Energieagentur für Strom- und Effizienzkontext sowie UL- und IEC-Normenreferenzen, die bei der Interpretation von Produktkategorien helfen.

Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Import-Export-Zusammenfassungen und Websites von Verbänden im Bereich Gartenbau und Gewächshausproduktion sowie vertrauenswürdige Wirtschaftsmedien überprüft, um Produktmixe und Preisentwicklungen abzubilden. Wo nützlich, prüften wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Import-Export-Daten auf Sendungsebene, damit Annahmen mit beobachtbaren Signalen abgeglichen werden konnten. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere Referenzen wurden verwendet, um Daten zu sammeln, Eingaben zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu bestätigen, welcher Anteil der Beleuchtungslieferungen tatsächlich in kommerziellen Gewächshäusern, vertikalen Farmen und Indoor-Pflanzenfabriken landet, sowie um Preisgestaltung und Ersatzzeitpunkte zu überprüfen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Installateuren und Anbaubetreibern in wichtigen Regionen, sodass sekundäre Indikatoren in tatsächliches Kaufverhalten und praktische Akzeptanzgrenzen übersetzt werden konnten.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | Asien-Pazifik: 45 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 43 % | EMEA: 29 % |

| Kleinere Akteure: 17 % | Manager: 44 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung nutzt eine Mischung aus Top-down- und Bottom-up-Ansätzen, bei der zunächst der Ausbau kontrollierter Umweltlandwirtschaft und der Beleuchtungsintensitätsbedarf rekonstruiert und anschließend mit den anbieterseitigen Verkaufsmustern abgeglichen werden. Die Top-down-Seite geht von Flächenzuwächsen bei Gewächshäusern und Indoor-Farming, der typischen Beleuchtungsdichte (Watt pro Quadratmeter) und dem Anteil der Anlagen mit ergänzender oder vollständig künstlicher Beleuchtung aus und wandelt diese anschließend unter Verwendung durchschnittlicher Verkaufspreise nach Technologie in Stückzahlbedarf und Wert um.

Um die Gesamtwerte realistisch zu halten, gleichen wir sie mit ausgewählten Bottom-up-Näherungen ab, etwa stichprobenartigen Kanalprüfungen zu Leuchtenvolumina, Distributorendurchsatz und typischen Stücklistenaufteilungen von Projekten (Leuchten, Vorschaltgeräte, Optiken und Steuerungen). Häufig relevante Einflussgrößen sind die LED-Durchdringung gegenüber HID und Fluoreszenz, der Mix aus Nachrüstung und Neuinstallation, Ersatzzyklen, die Preissensibilität gegenüber Strompreisen sowie Spektrumspräferenzen, die die ASPs für gewerbliche Käufer verändern. Prognosen werden mittels Szenarioanalyse erstellt, bei der Makroindikatoren (Zuwächse im geschützten Anbau und Preissignale für Kulturen) mit Adoptionstreibern wie Effizienzvorschriften und von Befragten geteilten Amortisationserwartungen kombiniert werden. Wenn Bottom-up-Signale in einem Land dünn sind, füllen wir die Lücke mit Proxy-Verhältnissen aus vergleichbaren Märkten und überprüfen das Ergebnis anschließend mit Expertenfeedback, bevor die Zahl festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Nachfragesignale (Anlagenausbau und Nachrüstaktivität), Angebotssignale (Produktions- und Handelshinweise) und Preisprüfungen aus dem Vertriebskanal validiert. Große Abweichungen lösen eine tiefergehende Überprüfung aus, etwa den Abgleich plötzlicher Anteilsverschiebungen zwischen LED- und Altsystemtechnologien oder die Untersuchung einmaliger Projektspitzen, die nicht hochgerechnet werden sollten.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, die Logikchecks, die Konsistenz von Einheit zu Wert und den Abgleich regionaler Gesamtsummen mit der Summe der wichtigsten Ländermärkte umfassen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie Regulierungsänderungen, größeren Kapazitätserweiterungen oder starken Preisbewegungen. Kurz vor der Auslieferung führen wir eine erneute Prüfung der wichtigsten Eingabedaten durch, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Pflanzenlichter von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Pflanzenlichter unterscheiden sich häufig, da jeder Herausgeber die Grenze unterschiedlich zieht, was als Verkauf eines Pflanzenlichts zählt, und da Zeitpunkt- und Preisannahmen nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie die Nachrüstnachfrage behandelt wird, welcher Technologiemix angenommen wird und ob die Zahlen aus Nachfrageindikatoren oder aus breiteren Ausgaben für Ausrüstung abgeleitet werden.

Die Hauptlücke ergibt sich daraus, ob Hobby- und Allzweckbeleuchtung in die Gesamtsumme einbezogen wird. Mordor Intelligence zählt nur werksgefertigte Systeme, die für die Pflanzenproduktion in kommerziellen Gewächshäusern, vertikalen Farmen, Indoor-Pflanzenfabriken und Forschungseinrichtungen verkauft werden, und lässt Haushalts-Hobbylampen und architektonische Leuchten außen vor. Ein weiterer Faktor ist die Art und Weise, wie sich die ASPs im Zeitverlauf entwickeln, da einige Schätzungen einen schnelleren Premium-Wechsel zu LED und Steuerungen annehmen, während andere die Preiskurven flacher halten oder unterschiedliche Umrechnungszeitpunkte für Währungen verwenden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,38 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 6,11 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann eine breitere Palette von Beleuchtungskanälen für den Innenanbau umfassen, was den späteren Wertzuwachs durch Nachrüstungen und steuerungsfähige LED-Systeme unterbewerten kann. |

| Branchenverlag B | 7,16 Mrd. USD (2025) | Weist einen höheren Wert zur Mitte des Jahrzehnts aus, der wahrscheinlich eine breitere Einbeziehung über Vertriebskanäle und eine aggressivere LED-geführte ASP-Entwicklung widerspiegelt, was die Gesamtsumme erhöhen kann, selbst wenn die installierte Fläche langsamer wächst. |

Die Streuung in der Tabelle erklärt sich weitgehend durch Umfangsentscheidungen, die Abstimmung der Basisjahre und die Art und Weise, wie Preis- und Technologiemix fortgeschrieben werden. Durch die Verknüpfung des Wertaufbaus mit beobachtbaren Nachfragetreibern wie Zuwächsen beim kontrollierten Anbau, Nachrüstzyklen und realistischen Preisspannen nach Technologie bleibt die Schätzung nachvollziehbar und basiert auf wiederholbaren, leicht überprüfbaren Schritten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pflanzenbeleuchtung im Jahr 2026?

Die Marktgröße für Pflanzenbeleuchtung wird im Jahr 2026 auf USD 6,38 Milliarden geschätzt.

Welche CAGR wird für den Umsatz mit Pflanzenbeleuchtung zwischen 2026 und 2031 erwartet?

Der Umsatz wird voraussichtlich mit einer CAGR von 20,16 % über den Zeitraum 2026–2031 wachsen.

Welches Segment wächst innerhalb der Beleuchtungsangebote am schnellsten?

Dienstleistungen wachsen am schnellsten, mit einer prognostizierten CAGR von 22,40 %, da Licht-als-Dienstleistung-Verträge an Bedeutung gewinnen.

Warum verdrängen LEDs ältere HID-Lampen?

LEDs liefern eine Effizienz von bis zu 4,0 µmol J-¹, doppelt so viel wie HID, und unterstützen die Spektrumsabstimmbarkeit für Energieeinsparungen und kulturspezifische Qualitätsverbesserungen.

Seite zuletzt aktualisiert am: