Größe und Marktanteil des Marktes für kommerzielle Beleuchtungssteuerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.98 Milliarden US-Dollar |

| Marktgröße (2031) | 48.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommerzielle Beleuchtungssteuerung von Mordor Intelligence

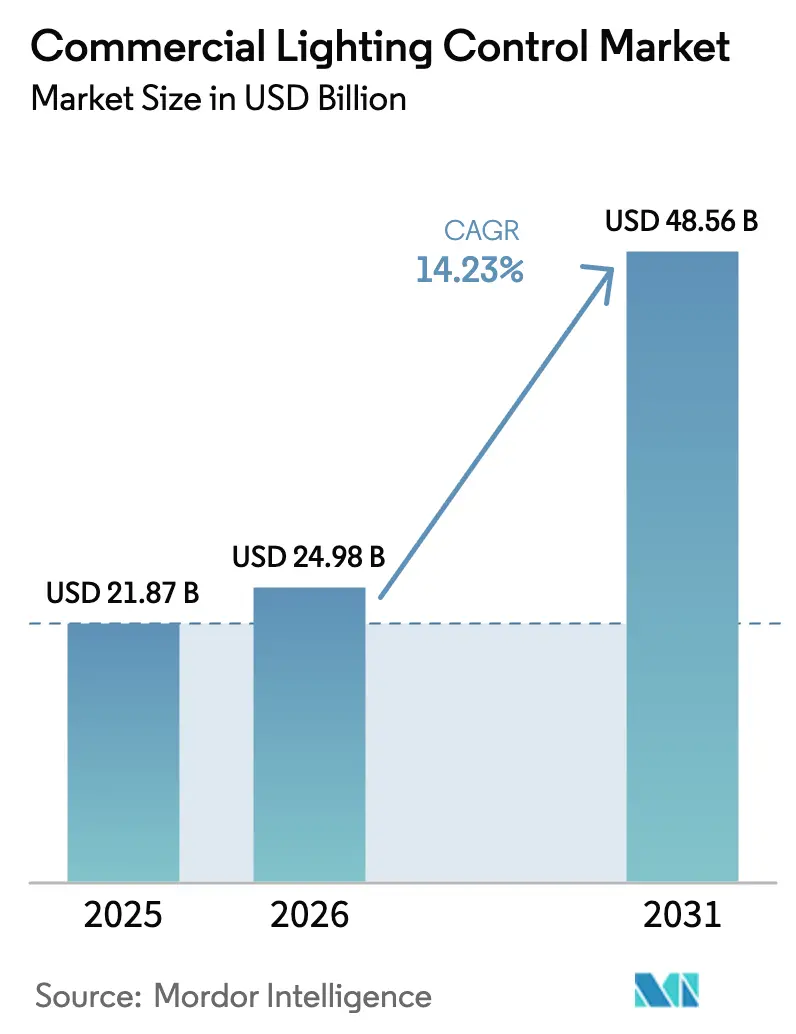

Die Größe des Marktes für kommerzielle Beleuchtungssteuerung wird im Jahr 2026 auf USD 24,98 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 21,87 Milliarden, mit Projektionen für 2031 von USD 48,56 Milliarden, was einem Wachstum von 14,23 % CAGR über den Zeitraum 2026–2031 entspricht. Regulatorischer Druck für energieeffiziente Gebäude, unternehmerische Netto-Null-Verpflichtungen und die rasche Digitalisierung gewerblicher Immobilien treiben die Nachfrage weiterhin voran. Power-over-Ethernet (PoE)-Verkabelung beseitigt Installationshürden und senkt Arbeitskosten, während vernetzte Systeme, die Beleuchtung mit Belegungsanalysen zusammenführen, detaillierte Daten zur Raumnutzung erschließen. Asien-Pazifik führt die aktuelle Akzeptanz an und ist auch die am schnellsten wachsende Region, begünstigt durch umfangreiche Nachrüstungen, die veraltete Büros in Netto-Null-Objekte umwandeln. Die nachlassenden Halbleiterengpässe begünstigen Hardware-Lieferungen, doch die Protokollfragmentierung erhöht weiterhin die Integrationskosten und verlangsamt einige Projekte.

Wichtigste Erkenntnisse des Berichts

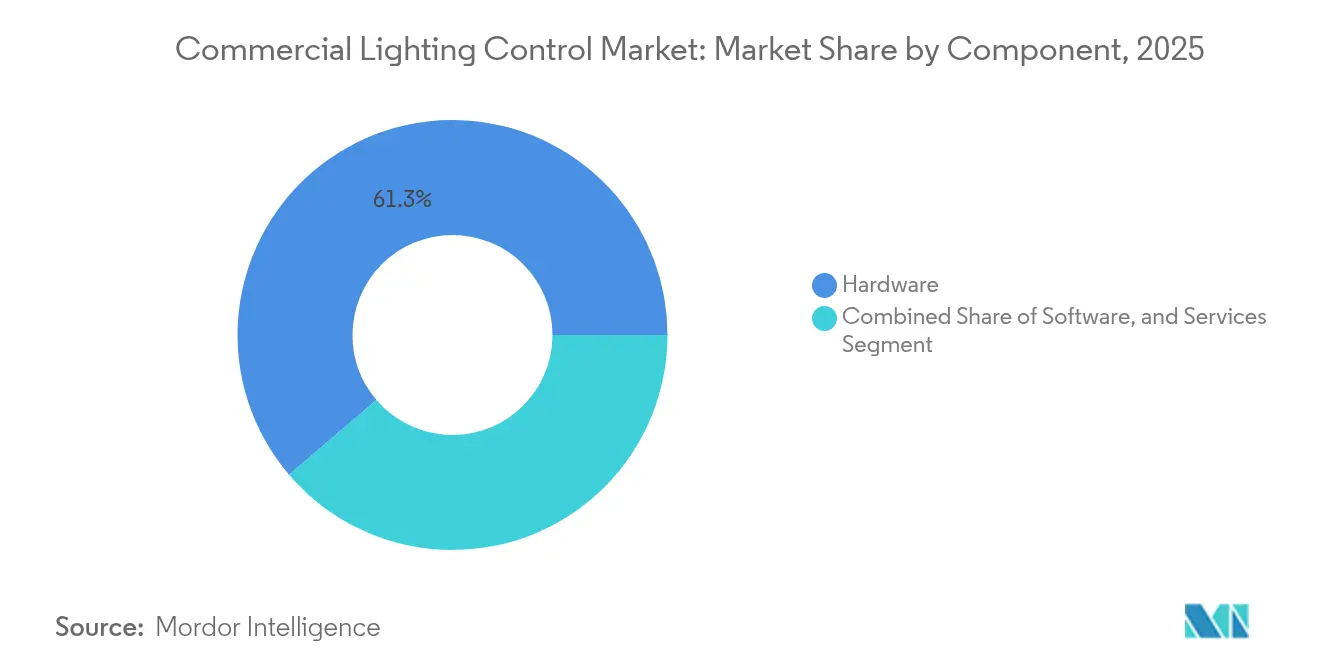

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 61,25 % am Markt für kommerzielle Beleuchtungssteuerung; Dienstleistungen verzeichnen bis 2031 die höchste CAGR von 14,2 %.

- Nach Kommunikationsprotokoll beherrschten kabelgebundene Systeme im Jahr 2025 57,20 % der Marktgröße für kommerzielle Beleuchtungssteuerung, während kabellose Protokolle mit einer CAGR von 14,9 % expandieren.

- Nach Installationstyp entfielen im Jahr 2025 54,20 % des Umsatzes auf Neubauten; Nachrüstungsprojekte führen das Wachstum mit einer CAGR von 14,2 % an, begünstigt durch strengere Energievorschriften.

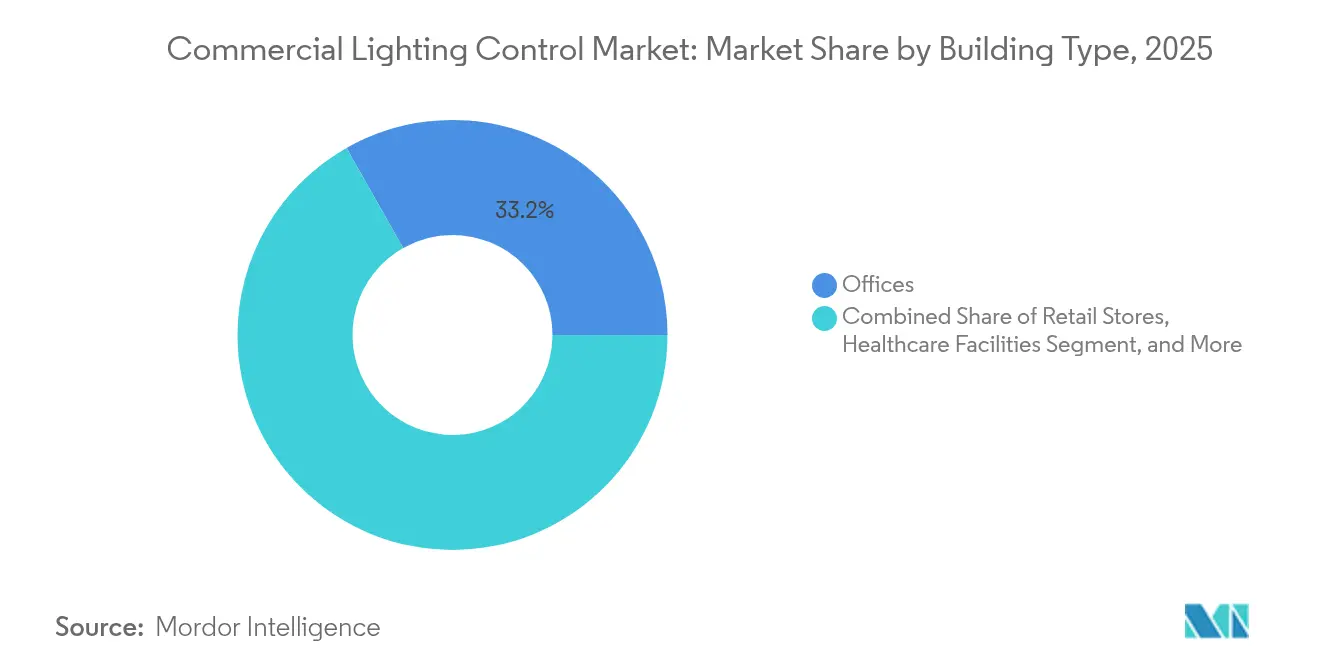

- Nach Gebäudetyp führten Bürogebäude mit einem Anteil von 33,20 % an der Marktgröße für kommerzielle Beleuchtungssteuerung im Jahr 2025; Gastgewerbe- und Freizeitgebäude wachsen mit einer CAGR von 15,7 %.

- Nach Steuerungsstrategie erfassen vernetzte Systeme bereits einen Anteil von 66,30 %, und Unternehmens- bzw. Cloud-Lösungen steigen mit einer CAGR von 16,9 %.

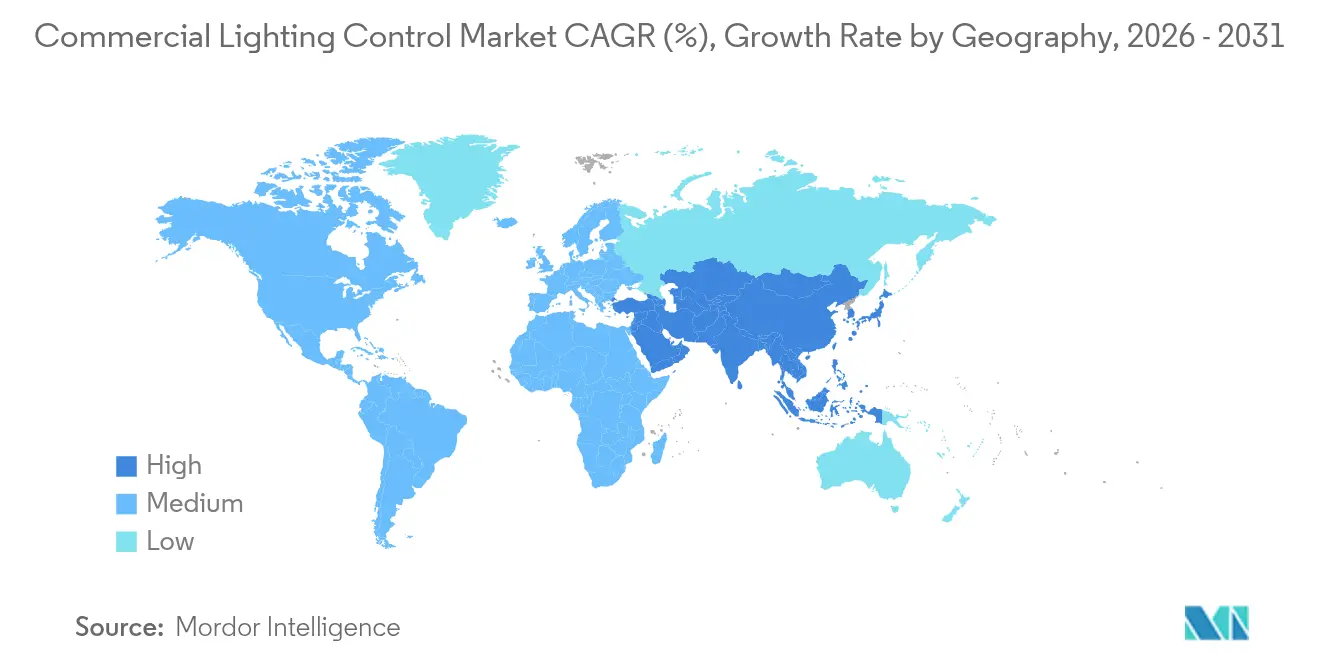

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 33,70 % am Markt für kommerzielle Beleuchtungssteuerung und wird voraussichtlich auch bis 2031 mit einer CAGR von 17,6 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kommerzielle Beleuchtungssteuerung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Gebäudeenergievorschriften | +3.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Büronachrüstungen | +2.8% | Asien-Pazifik und Ozeanien | Mittelfristig (2–4 Jahre) |

| Power-over-Ethernet-Infrastruktur | +2.6% | Global (frühe Akzeptanz in Nordamerika) | Mittelfristig (2–4 Jahre) |

| Konvergenz von Beleuchtungs- und Belegungsanalysen | +2.2% | Nordamerika, Europa, fortgeschrittenes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Menschzentrierte Beleuchtung für hybrides Arbeiten | +1.9% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen finanzierte Anreizprogramme | +1.6% | Nordamerika und nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Gebäudeenergievorschriften beschleunigen die Einführung vernetzter Steuerungen

Der Internationale Energieeinsparcode 2024 schreibt nun kontinuierliches Dimmen und tageslichtabhängige Steuerungen für die meisten Nachrüstungsarbeiten vor und zwingt Eigentümer, auch bei kleinen Projekten vernetzte Lösungen zu wählen. Feldstudien zeigen Energieeinsparungen von 30–40 % gegenüber Standard-Nachrüstungen, und Kaliforniens Codeentwurf für 2025 senkt die Grenzwerte für angeschlossene Beleuchtungslasten weiter und erweitert die Abdeckung auf Klassenzimmer und andere kleine Räume.[1]Gary Meshberg, „Ein aktualisierter Code: Die 2024 IECC im Blick”, Lighting Design & Application, read.nxtbook.com Komponentenlieferanten, die eine sofort einsatzbereite Konformität nachweisen können, werden von Architekten und Energiedienstleistungsunternehmen bevorzugt spezifiziert.

Unternehmerische Netto-Null-Nachrüstungen in Bürocampussen in Asien und Ozeanien

Sydney und andere Metropolen stehen vor einem prognostizierten Mangel von 79 % an Netto-Null-Büroflächen innerhalb von fünf Jahren. Immobilieneigentümer rüsten daher bestehende Hochhäuser nach und priorisieren dabei fortschrittliche Beleuchtungssteuerungen, da diese schnelle Amortisationszeiten bieten und tiefergehende Smart-Building-Upgrades unterstützen. Solche Nachrüstungen senken die Betriebskosten um 16,9 % und steigern gleichzeitig die Mietprämien um bis zu 31 %.[2]Jones Lang LaSalle, „Städte bereiten sich auf einen Mangel an Netto-Null-Kohlenstoff-Büroflächen vor”, jll.com ABB schätzt die kumulierte Chance der Region für Netto-Null-Gebäudeaufrüstungen bis 2070 auf USD 43 Billionen.[3]ABB, „Die USD 43-Billionen-Chance: Warum Netto-Null-Gebäude ein kluges Geschäft sind”, new.abb.com

Power-over-Ethernet-Infrastruktur ermöglicht Niederspannungs-Beleuchtungssteuerung

IEEE 802.3bt liefert bis zu 90 W und ermöglicht es PoE-Leuchten, Sensoren und Schaltern, ein einziges Kabel für Strom und Daten zu nutzen. Cisco-Feldtests zeigen, dass PoE die Installationskomplexität im Vergleich zur Leitungsspannungsverkabelung um nahezu 50 % reduziert.[4]Cisco, „Leitfaden für Niederspannungs-PoE-Beleuchtungsdesign”, cisco.com Die Nachrüstungen der Deloitte-Zentrale bestätigten geringere Verkabelungskosten und schnellere Raumrekonfigurationszyklen.

Konvergenz von Beleuchtungssteuerungen und Belegungsanalysen

Beleuchtungsnetzwerke integrieren zunehmend Umgebungs- und Präsenzsensoren und speisen Gebäudeanalyseplattformen, die Layouts und Wartungspläne optimieren. Im Gesundheitswesen verbessert die dynamische Anpassung der Beleuchtungsstärke an die Echtzeit-Belegung die Patientenruhe und die Pflegeeffizienz. Pilotprojekte im Einzelhandel zeigen eine Steigerung der Kundenbindung um 12–15 %, wenn Händler die Gangbeleuchtung anhand von Verkehrs-Heatmaps verfeinern. Anbieter, die umsetzbare Dashboards mit Steuerungen bündeln können, gewinnen an Bindungskraft bei Vertragsverlängerungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilität zwischen Protokollen | −2.1% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für die Inbetriebnahme | −1.4% | Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in kabellosen Backbones | −1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte CAPEX-Verzögerungen bei Nachrüstungen kleiner und mittlerer Unternehmen | −1.1% | Südamerika und andere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsprobleme durch fragmentierte Protokollstandards

Dutzende regionaler oder proprietärer Protokolle bestehen weiterhin, was Hersteller dazu zwingt, Multi-Stack-Firmware zu pflegen und die Designkosten zu erhöhen. Während ANSI/NEMA C137.10 und die Matter-Initiative auf Harmonisierung abzielen, bleibt die Akzeptanz partiell. Gebäudemanager sehen sich daher mit Integrationsrisiken konfrontiert, was Upgrades verzögert oder zu einer Bindung an einen einzigen Anbieter führt.

Mangel an Fachkräften für die Inbetriebnahme im Nahen Osten und Afrika

Fortschrittliche Systeme erfordern Spezialisten mit Kenntnissen in Netzwerktechnik und Sensorkalibrierung, doch dem Nahen Osten und Afrika fehlen ausreichende Ausbildungskapazitäten. Auftragnehmer kalkulieren häufig einen Aufschlag von 30–40 %, um die Unsicherheit bei der Inbetriebnahme abzufedern, was die Amortisationszeiten der Projekte verlängert. Studien zeigen, dass schlecht in Betrieb genommene Systeme nur 60–70 % der theoretischen Energieeinsparungen erzielen. Regionale Berufsverbände starten Schnellkurse, doch kurzfristige Kapazitätsengpässe bestehen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigern die Optimierungsnachfrage

Die Marktgröße für kommerzielle Beleuchtungssteuerung im Bereich Hardware erreichte im Jahr 2025 USD 13,39 Milliarden, was 61,25 % des Gesamtumsatzes entspricht. Dienstleistungen, obwohl kleiner, expandieren mit einer CAGR von 14,2 %, da Eigentümer erkennen, dass fachkundige Inbetriebnahme eine zusätzliche Energiereduzierung von 15–20 % über die Geräteeinsparungen hinaus ermöglicht. Softwareplattformen fügen Ferndiagnose und KI-basierte Fehlererkennung hinzu und steigern so die wiederkehrenden Einnahmen für Anbieter.

Der steigende Bedarf an Gebäudeintegration positioniert Planungs- und Ingenieurbüros als wichtige Partner. Anbieter wie Signify erzielen bereits 30 % ihres Umsatzes mit vernetzten Angeboten, was einen Wandel von Hardware-Margen hin zu datengesteuerten Dienstleistungen signalisiert. Da große Portfolios auf gemeinsame Cloud-Dashboards standardisieren, sichern mehrjährige Supportverträge vorhersehbare Einkommensströme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationsprotokoll: Kabellose Dynamik nimmt zu

Kabelgebundene DALI-Netzwerke hielten im Jahr 2025 einen Anteil von 57,20 % am Markt für kommerzielle Beleuchtungssteuerung. Dennoch verzeichnen kabellose Lieferungen eine CAGR von 14,9 %, angetrieben durch Nachrüstungsökonomie und sich entwickelnde Bluetooth-Mesh-, Zigbee- und Thread-Ökosysteme. DALI+ transportiert nun bekannte Befehle über IP- oder kabellose Medien und überbrückt so Legacy- und neue Systeme.

PoE verwischt traditionelle Verkabelungskategorien, indem es Daten und Niederspannungsstrom kombiniert. Es behält die kabelgebundene Zuverlässigkeit bei und vereinfacht gleichzeitig die Topologie, was den Anteil bei Mieterausbau-Projekten steigert. Die Energiegewinnungs-Schaltertechnologie von EnOcean reduziert den Batteriewartungsaufwand weiter und stärkt den kabellosen ROI bei Anwendungen mit hohen Decken.

Nach Installationstyp: Nachrüstungen übertreffen Neubauten

Nachrüstungsaktivitäten erfassen 45,80 % des Umsatzes von 2025, wachsen jedoch schneller als Neubauten, was auf codebedingte Ersetzungen von Leuchten zurückzuführen ist, die nun Steuerungsupgrades auslösen. Der Marktanteil für kommerzielle Beleuchtungssteuerung bei Nachrüstungsprojekten profitiert von Amortisationszeiten von 18–24 Monaten und verbesserten 179D-Steuerabzügen. Kabellose Bausätze minimieren Störungen für Mieter, während in Leuchten integrierte Sensoren Genehmigungen beschleunigen.

Im Gegensatz dazu spezifizieren Neubauprojekte weiterhin von Anfang an zentralisierte Netzwerke, insbesondere für Campus- und Rechenzentrumsbauten, die einheitliche Dashboards schätzen. Lange Planungszyklen können sie jedoch Protokolländerungen aussetzen, was Modularität zu einem vorrangigen Kriterium macht.

Nach Gebäudetyp: Gastgewerbe priorisiert Erlebnis

Bürogebäude generierten im Jahr 2025 33,20 % des Umsatzes, aber Hotels und Freizeiteinrichtungen wachsen mit einer CAGR von 15,7 %. Betreiber setzen farbabstimmbare Leuchten und Szenenvoreinstellungen ein, die den Gästekomfort steigern und gleichzeitig Energiebudgets reduzieren. Verifizierte Studien zeigen, dass menschzentrierte Beleuchtung die Mitarbeiterproduktivität in hybriden Büros um 6 % und die Kreativität um 15 % steigert.

Einzelhandelsketten kombinieren Beleuchtung mit Kundschaftsanalysen und steuern die Produktplatzierung in Echtzeit. Gesundheitseinrichtungen benötigen zirkadiane Beleuchtung zur Unterstützung der Genesung und der Wachsamkeit des Pflegepersonals, was Anbieter dazu zwingt, strenge Blend- und Flimmerstandards zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Steuerungsstrategie: Cloud-Plattformen führen die Integration an

Vernetzte Lösungen dominieren bereits 66,30 % des Umsatzes, und Unternehmens-Cloud-Architekturen verzeichnen eine CAGR von 16,9 %. KI-Module prognostizieren die Belegung und modulieren die Helligkeit, wobei sie sich nahtlos mit HLK-Systemen für ein ganzheitliches Lastmanagement integrieren. Die Marktgröße für kommerzielle Beleuchtungssteuerung im Zusammenhang mit Cloud-Diensten expandiert, da Campusse auf portfolioweite Dashboards abzielen.

Eigenständige Sensoren bedienen weiterhin budgetbewusste Renovierungen, aber sinkende Gateway-Kosten und eine einfachere Inbetriebnahme verschieben die Präferenzen hin zu raumweiten Netzwerken. Das durch Vorschriften vorgeschriebene kontinuierliche Dimmen beschleunigt diesen Wandel, da Einzweckschalter die erforderliche Granularität nicht liefern können.

Geografische Analyse

Asien-Pazifik macht im Jahr 2025 33,70 % des globalen Umsatzes aus und verzeichnet bis 2031 eine CAGR von 17,6 %. Beschleunigte Urbanisierung, kombiniert mit einem Mangel an zertifizierten Netto-Null-Büros, treibt aggressive Nachrüstungen voran, bei denen Beleuchtungssteuerungen die erste kapitalleichte Maßnahme sind. Staatliche Fahrpläne zur Klimaneutralität und umfangreiche Lieferketteninvestitionen stimulieren die Nachfrage zusätzlich.

Nordamerika belegt den zweiten Platz. Der aktualisierte 179D-Abzug sowie USD 13,5 Milliarden an Effizienzfördermitteln des US-Energieministeriums senken die Projektamortisationszeiten und machen fortschrittliche Steuerungen, insbesondere in PoE-fähigen Campussen, populär. Aktive Versorgungsunternehmen-Rabatte für vernetzte Systeme stärken die Akzeptanz. Europa folgt, angetrieben durch den EU-Grünen Deal und strenge Gebäudeleistungsstandards. Upgrades im öffentlichen Sektor führen das Spezifikationsvolumen an und sorgen für eine stetige Nachfrage nach Lösungen mit offenen Protokollen. Der Nahe Osten und Afrika wachsen von einer kleineren Basis aus, sind jedoch durch knappe Inbetriebnahmekapazitäten eingeschränkt. Ausbildungsallianzen entstehen, doch kurzfristige Projektpipelines bleiben vorsichtig. Südamerika sieht sich mit inflationsbedingten CAPEX-Verzögerungen konfrontiert, die Nachrüstungen kleinerer Unternehmen bremsen, obwohl politische Klarheit mittelfristig latentes Potenzial freisetzen könnte.

Wettbewerbslandschaft

Der Markt für kommerzielle Beleuchtungssteuerung weist eine moderate Konzentration auf. Erstklassige Anbieter nutzen globale Vertriebskanäle und Full-Stack-Portfolios, während Nischenanbieter sich durch spezialisierte Software oder branchenspezifisches Know-how differenzieren. Die Übernahme von QSC durch Acuity Brands im Jahr 2024 integriert AV mit Beleuchtungssteuerungen und veranschaulicht Konvergenztrends, die eine breite Lösungspalette begünstigen. Signify setzt seinen Schwenk hin zu vernetzter Beleuchtung fort, die nun 30 % seines Umsatzes ausmacht, unterstützt durch KI-Investitionen und 3D-gedruckte Leuchten.

IT-Unternehmen wie Cisco bauen PoE-Ökosysteme auf und fordern traditionelle Beleuchtungsanbieter in Bezug auf digitale Kompetenz heraus. Standardisierungsbemühungen der DALI Alliance intensivieren den Plattformwettbewerb, indem sie Bindungsvorteile reduzieren und die Ausschreibung durch mehrere Anbieter fördern. Der Wettbewerb dreht sich nun um Cloud-Analysen und nahtlose Gebäudemanagementsystem-Integration statt allein um Hardwarekosten.

Kanalpartnerschaften bleiben entscheidend. Distributoren bündeln zunehmend Inbetriebnahmedienste, während Software-Start-ups APIs an Originalgerätehersteller lizenzieren, um Volumen zu erreichen. Strategische Konsolidierung wird voraussichtlich anhalten, da Unternehmen Skalierung anstreben, um Protokollkonformität und KI-Funktions-Roadmaps zu finanzieren.

Marktführer der Branche für kommerzielle Beleuchtungssteuerung

Signify N.V.

Honeywell International Inc.

General Electric Lighting

Infineon Technologies AG

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Synapse Wireless integrierte seine SimplySnap-Außenplattform mit Lutron Athena und ermöglichte so eine einheitliche Innen- und Außenbeleuchtungssteuerung für Campusse.

- April 2025: Die DALI Alliance gab die Gewinner der DALI Lighting Awards 2024/2025 bekannt und hob den Fortschritt bei offenen Standardlösungen für den gewerblichen Bereich hervor.

- März 2025: Signify gab bekannt, dass vernetzte Beleuchtung nun 8 % der installierten Basis umfasst, was den laufenden digitalen Wandel unterstreicht.

- Januar 2025: Legrand berichtete, dass die Rechenzentrumstätigkeit 20 % des Umsatzes erreicht hat, wobei energieeffiziente Infrastruktur einschließlich fortschrittlicher Steuerungen als strategischer Schwerpunkt gilt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie betrachtet den Markt für kommerzielle Beleuchtungssteuerung als alle Hardware, eingebettete Software und Cloud-Dienste, die Leuchten in Nichtwohngebäuden erfassen, dimmen, schalten, planen oder vernetzen. Typische Geräte umfassen LED-Treiber, Gateways, Belegungs- und Tageslicht-Sensoren sowie übergeordnete Dashboards, die sich in Gebäudemanagementsysteme integrieren.

Ausschluss aus dem Umfang: Leuchten, Lampen oder gebäudeweite Automatisierungsplattformen, die ohne dedizierte Beleuchtungssteuerungsfunktionalität verkauft werden, bleiben außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- LED-Treiber

- Sensoren

- Schalter und Dimmer

- Relaiseinheiten

- Gateways

- Leuchten mit integrierten Steuerungen

- Software

- On-Premise-Plattformen

- Cloud-basierte Plattformen

- Dienstleistungen

- Planung und Ingenieurwesen

- Installation und Integration

- Wartung und Support

- Beratung und Schulung

- Hardware

- Nach Kommunikationsprotokoll

- Kabelgebunden

- DALI

- KNX

- PLC

- PoE

- Kabellos

- Zigbee

- Bluetooth/BLE

- Wi-Fi

- Thread

- EnOcean

- Kabelgebunden

- Nach Installationstyp

- Neubau

- Nachrüstung

- Nach Gebäudetyp

- Büros

- Einzelhandelsgeschäfte

- Gastgewerbe und Freizeit

- Gesundheitseinrichtungen

- Bildungseinrichtungen

- Industrie und Lagerhäuser

- Verkehrsknotenpunkte (Flughäfen, Schiene)

- Sport- und Unterhaltungsstätten

- Nach Steuerungsstrategie

- Eigenständige Steuerungen (Wanddimmer, Belegungssensoren)

- Vernetzte Beleuchtungssteuerungssysteme

- Raumebene

- Gebäudeebene

- Unternehmens-/Cloud-Ebene

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Facility-Manager, Energiedienstleistungsunternehmen, Sensor-OEM-Ingenieure und regionale Vorschriftenbehörden in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche klärten Nachrüstungsquoten, durchschnittliche Verkaufspreise, Protokollpräferenzen und Inbetriebnahme-Schwachstellen, die Sekundärdaten nicht erfassen konnten.

Desk-Research

Wir begannen mit öffentlichen Datensätzen aus Quellen wie dem US-Energieministerium, Eurostat-Bauindizes, der Internationalen Energieagentur und LightingEurope. Handelsströme aus UN Comtrade, Patenttrends zu Beleuchtungsprotokollen, die über Questel untersucht wurden, sowie begutachtete IEEE-Artikel zu kabellosen Mesh-Standards bereicherten die technische Grundlage. Unternehmensberichte, Investorenpräsentationen und Pressemitteilungen wurden über D&B Hoovers und Dow Jones Factiva gesichtet, um Lieferantenumsätze und Projektpipelines zu benchmarken. Die aufgeführten Quellen veranschaulichen die Breite des konsultierten Materials, doch viele weitere Referenzen flossen in unsere Evidenzbasis ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit neuen gewerblichen Fertigstellungen von Nutzflächen und bestehendem Bestand, der für Nachrüstungen vorgesehen ist, die dann mit regionalen Steuerungsdurchdringungsraten multipliziert werden, die aus Vorschriften und Primärinterviews abgeleitet wurden. Die Ergebnisse werden durch stichprobenartige Bottom-up-Zusammenfassungen von Anbieterumsätzen, Kanalprüfungen und Durchschnittspreis-mal-Einheiten-Schätzungen gegengeprüft, bevor die Gesamtwerte verfeinert werden. Zu den Schlüsselvariablen gehören der Preisverfall bei LED-Leuchten, die Einführungszeitpläne für Title 24 und IECC, PoE-Port-Lieferungen, Sensor-Attach-Raten und unternehmerische Netto-Null-Nachrüstungsziele. Eine multivariate Regression projiziert jeden Treiber vorwärts, während eine Szenarioanalyse Preis- und Akzeptanzannahmen einem Stresstest unterzieht. Datenlücken bei Anbieterübersichten werden durch konservative Imputation auf Basis von Nächste-Nachbarn-Durchschnittswerten überbrückt und von Experten verifiziert.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianz- und Anomalieprüfungen anhand unabhängiger Energieintensitätskennzahlen unterzogen, gefolgt von einer Überprüfung durch zwei Analysten. Wir aktualisieren den Datensatz jährlich und geben Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse wie bedeutende Codeänderungen eintreten. Eine abschließende Validierungsprüfung wird unmittelbar vor der Veröffentlichung durchgeführt.

Warum Mordors Ausgangsbasis für kommerzielle Beleuchtungssteuerung Zuverlässigkeit gewährleistet

Veröffentlichte Werte unterscheiden sich, weil Anbieter unterschiedliche Umfänge, Währungen und Aktualisierungsrhythmen wählen. Komponentenmix, Einbeziehung von Software-Abonnements und Nachrüstungsfähigkeit treiben häufig die größten Abweichungen voran.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 21,87 Mrd. (2025) | ||

| USD 9,10 Mrd. (2025) | Globales Beratungsunternehmen A | Schließt Cloud und Dienstleistungen aus, zählt nur Hardware |

| USD 42,78 Mrd. (2025) | Fachzeitschrift B | Vermischt Wohnsteuerungen und breitere Smart-Home-Geräte |

Der Vergleich zeigt, dass die Gesamtwerte stark schwanken, sobald Wohngeräte oder Dienstleistungserlöse hinzugefügt oder entfernt werden. Mordors disziplinierte Komponentenliste, dualer Forschungsansatz und jährliche Aktualisierung geben Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die auf klare Variablen und wiederholbare Schritte zurückverfolgt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kommerzielle Beleuchtungssteuerung?

Der Markt für kommerzielle Beleuchtungssteuerung beläuft sich im Jahr 2026 auf USD 24,98 Milliarden.

Wie schnell wird der Markt für kommerzielle Beleuchtungssteuerung wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 14,23 % expandiert und bis 2031 USD 48,56 Milliarden erreicht.

Welche Region führt den Markt für kommerzielle Beleuchtungssteuerung an?

Asien-Pazifik hält 33,70 % des globalen Umsatzes und wächst mit der höchsten CAGR von 17,6 % am schnellsten.

Warum gewinnen Nachrüstungsprojekte an Bedeutung?

Aktualisierte Energievorschriften schreiben nun Steuerungen auch bei geringfügigen Leuchtenwechseln vor, und Anreize wie der US-amerikanische 179D-Abzug verkürzen die Amortisationszeit auf unter zwei Jahre.

Welche Kommunikationsprotokolle sind am beliebtesten?

DALI dominiert kabelgebundene Installationen, während Bluetooth Mesh, Zigbee und Thread das kabellose Wachstum mit einer CAGR von 14,9 % antreiben.

Wie gehen Anbieter mit Interoperabilitätsproblemen um?

Branchengruppen wie die DALI Alliance und die Connectivity Standards Alliance fördern offene Spezifikationen, während Hersteller Multi-Protokoll-Gateways hinzufügen, um die Integration zu erleichtern.

Seite zuletzt aktualisiert am: