Beleuchtungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

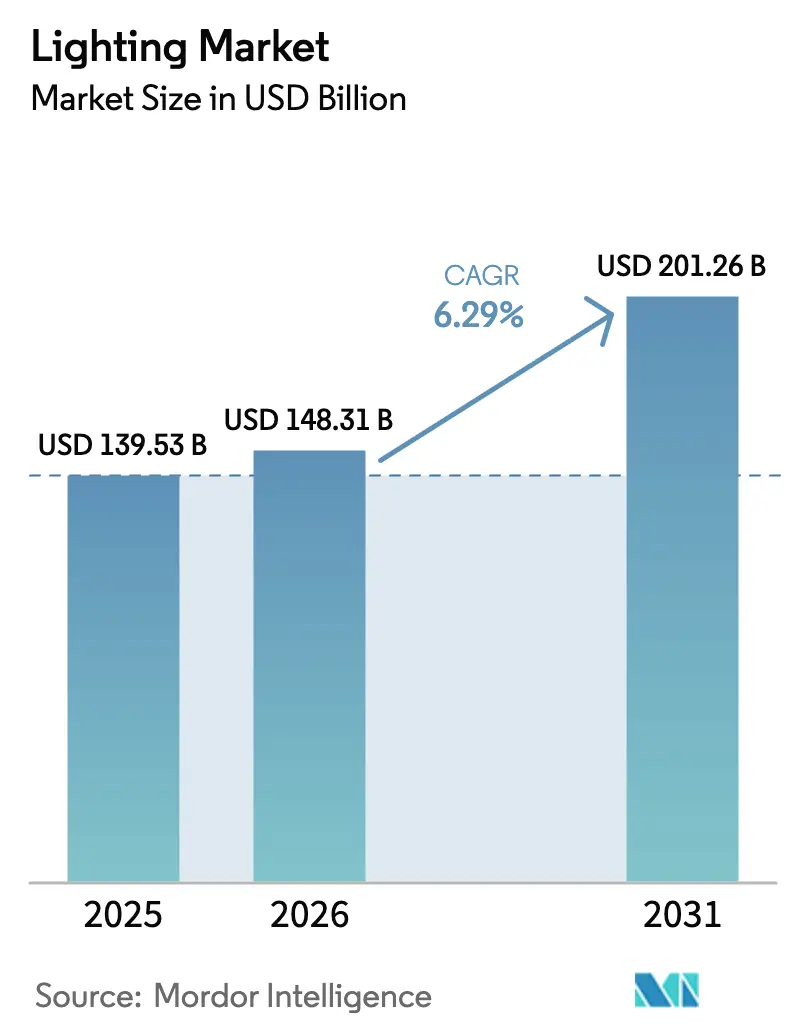

| Marktgröße (2026) | 148.31 Milliarden US-Dollar |

| Marktgröße (2031) | 201.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beleuchtungsmarktanalyse von Mordor Intelligence

Die Größe des Beleuchtungsmarkts wird voraussichtlich von 139,53 Milliarden USD im Jahr 2025 auf 148,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,29 % über den Zeitraum 2026–2031 einen Wert von 201,26 Milliarden USD erreichen. Das Wachstum spiegelt eine sich beschleunigende Verlagerung von herkömmlichen Lampen hin zu energieeffizienten LEDs wider, da Regierungen die Quecksilber- und Ökodesign-Vorschriften verschärfen, Gebäudeeigentümer niedrigere Energiekosten anstreben und Nachrüstungen nach der Pandemie aufgestaute Nachfrage freisetzen. Die globalen Sekundäraustauschvolumina für LEDs erreichten 2024 5,8 Milliarden Einheiten, was auf einen robusten Wiederkaufzyklus hindeutet, der sowohl Komponentenlieferanten als auch Armaturenhersteller bis 2028 unterstützen wird. Asien-Pazifik verankert die Nachfrage mit groß angelegten Programmen wie Indiens UJALA, während GCC-Budgets für Smart Cities, die Lagerautomatisierung in Nordamerika und europäische Verbote von Leuchtstofflampen gemeinsam den Technologiewandel verstärken. Die Wettbewerbsintensität steigt, da führende Anbieter die vertikale Integration vertiefen, Patente verteidigen und die Produktion lokalisieren, um Margen in einem preissensiblen, aber spezifikationsgetriebenen Beleuchtungsmarkt zu sichern.

Wichtigste Erkenntnisse des Berichts

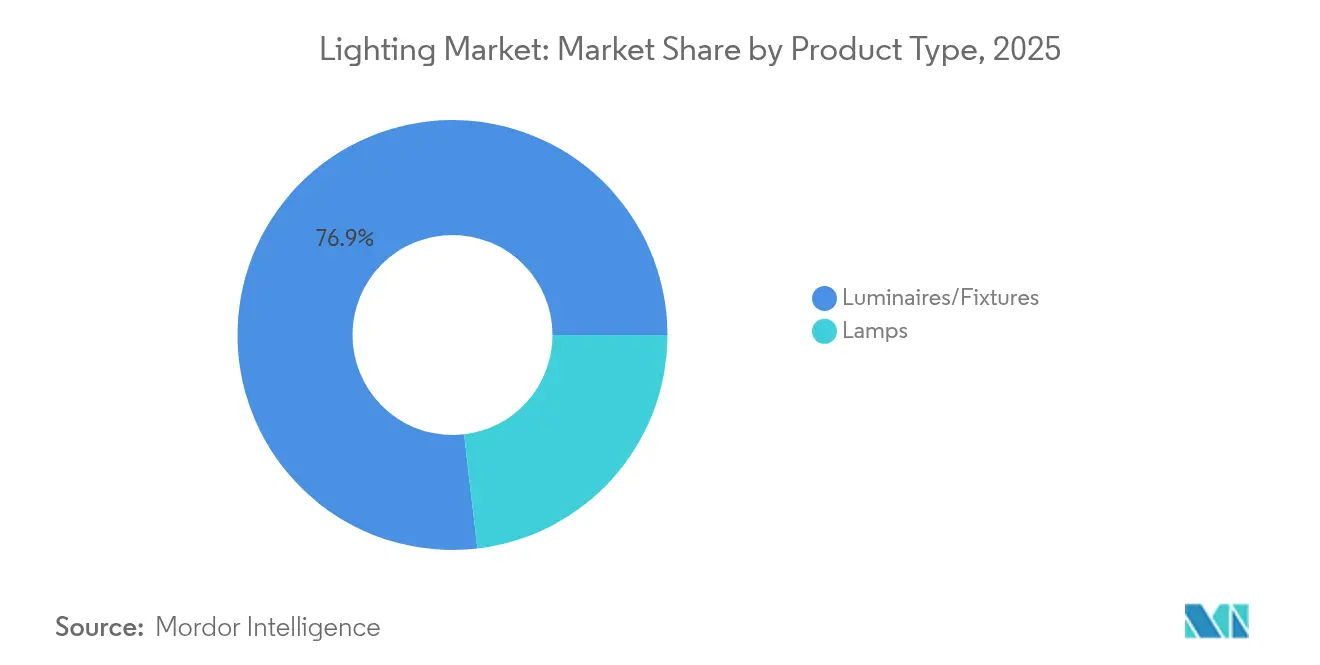

- Nach Produkttyp führten Leuchten und Armaturen im Jahr 2025 mit einem Umsatzanteil von 76,85 %; Lampen und Nachrüstsätze werden bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen.

- Nach Lichtquelle erfasste LED-Technologie im Jahr 2025 einen Marktanteil von 68,95 % am Beleuchtungsmarkt und soll bis 2031 mit einer CAGR von 6,25 % expandieren.

- Nach Anwendung entfiel auf die Wohnraumbeleuchtung im Jahr 2025 ein Anteil von 31,10 % an der Beleuchtungsmarktgröße, während die Gartenbau- und Landwirtschaftsbeleuchtung zwischen 2026 und 2031 mit einer CAGR von 7,98 % voranschreitet.

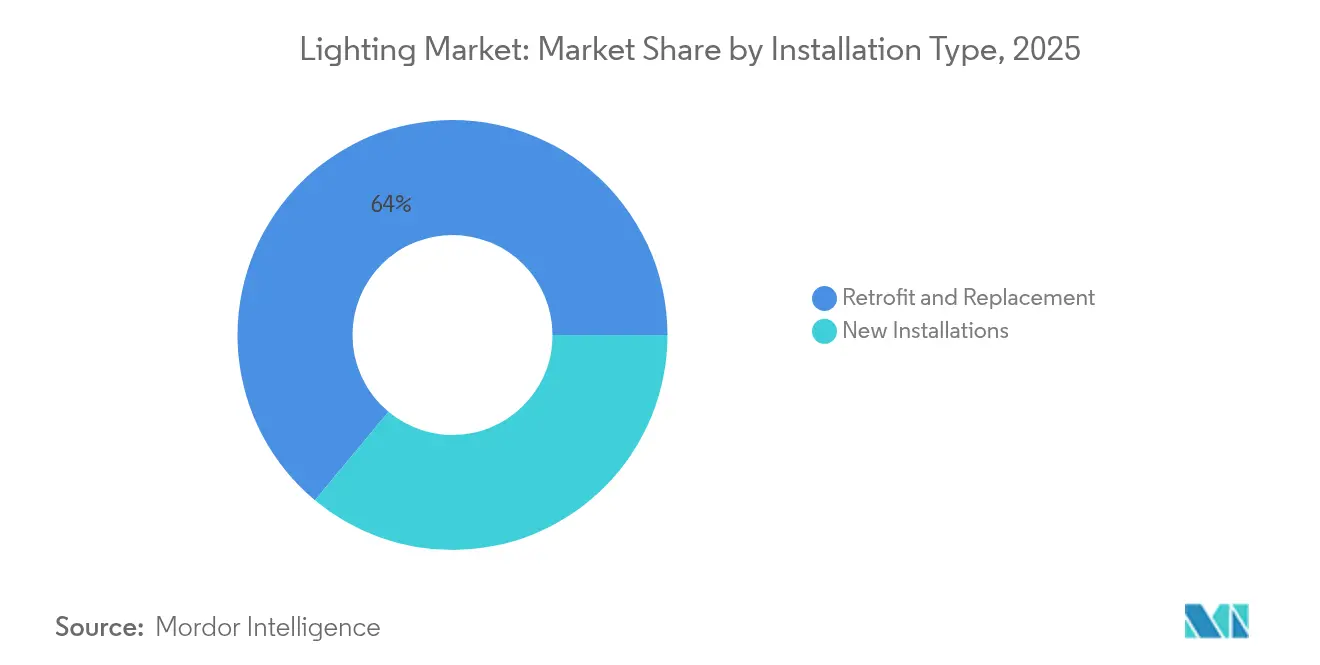

- Nach Installationstyp hielten Nachrüstprojekte im Jahr 2025 einen Anteil von 63,95 % an der Beleuchtungsmarktgröße; Neubauten wachsen mit einer schnelleren CAGR von 6,92 %.

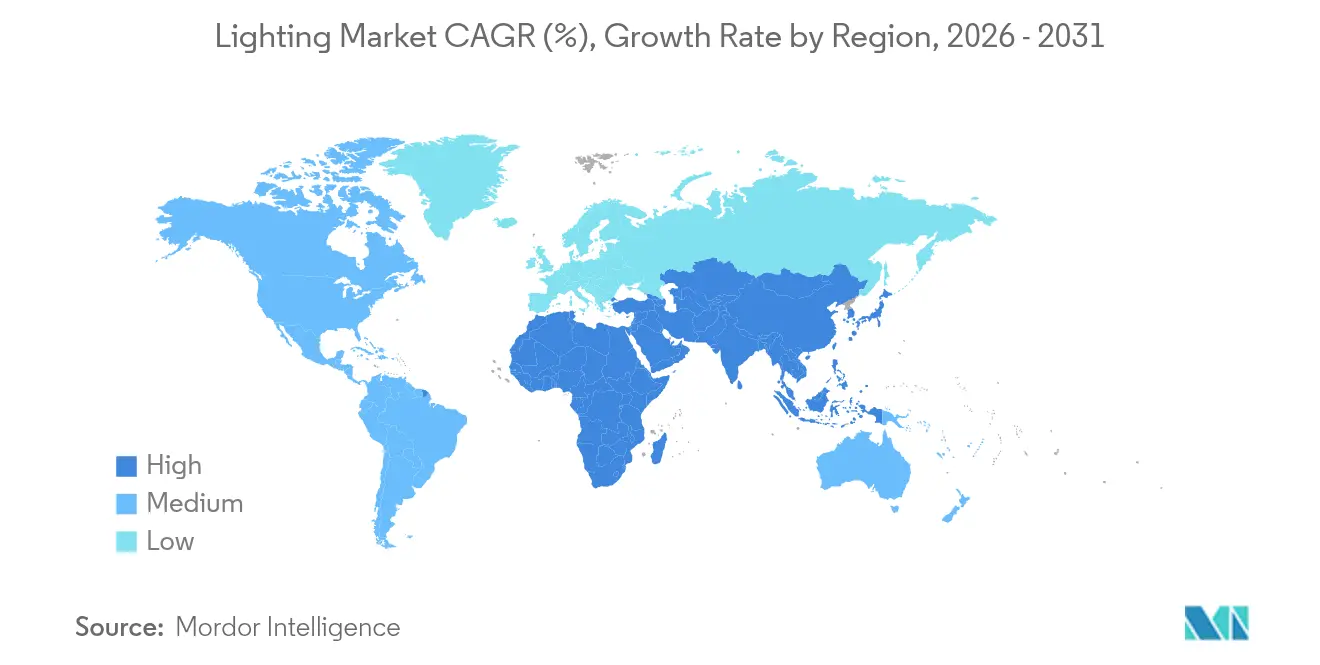

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 46,55 %; die Region Naher Osten & Afrika ist mit einer CAGR von 6,64 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Beleuchtungsmarkt-Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Post-COVID-Nachrüstnachfrage nach LED-Lampen und Leuchten in Asien | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Smart-City-Rollouts für vernetzte Straßenbeleuchtung im GCC | +0.8% | Naher Osten | Langfristig (≥ 4 Jahre) |

| Rasante Lagerautomatisierung treibt die Einführung von Hochregal-LEDs voran | +0.7% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| EU-Ökodesign-Verordnung schafft Leuchtstofflampen ab | +1.1% | Europa, globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Politiken zum Agrarexport fördern die Gartenbaubeleuchtung | +0.4% | Europa & Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Indiens UJALA-II-Programm erweitert die LED-Durchdringung in ländlichen Gebieten | +0.6% | Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Post-COVID-Nachrüstnachfrage nach LED-Lampen und Leuchten in Asien

Jüngste Nachrüstprogramme haben eine beispiellose Nachfrage im Beleuchtungsmarkt erzeugt, da LEDs der ersten Generation das Ende ihrer Lebensdauer erreichen. Die globalen Sekundäraustauschvolumina erreichten 2024 5,8 Milliarden Einheiten und trugen zur Gesamtnachfrage von 13,4 Milliarden Einheiten bei. Indiens UJALA senkte die Glühbirnenpreise auf 70–80 INR und bewies, dass Großmengenbeschaffung den Zugang erweitern kann, während die Rentabilität der Hersteller erhalten bleibt.[1]Presseinfobüro, „UJALA schließt sieben Jahre energieeffizienter LED-Verteilung ab”, pib.gov.in Gewerbliche Immobilieneigentümer rüsten nun Leuchtstoff-Trofferleuchten und HID-Hochregalleuchten nach, um Quecksilberbeschränkungen einzuhalten. Die Qualitätsdifferenzierung nimmt zu; Käufer vergleichen Lichtstromerhalt und Garantiebedingungen genauer, was Marken zugute kommt, die Gesamtbetriebskostenvorteile nachweisen. Die anhaltende Nachrüstwelle sichert einen Basiswachstumspuffer für den Beleuchtungsmarkt bei makroökonomischen Schwankungen.

Beschleunigung von Smart-City-Rollouts für vernetzte Straßenbeleuchtungsinstallationen in den Ländern des Golfkooperationsrats

GCC-Versorgungsunternehmen behandeln vernetzte Leuchten als digitales Rückgrat für städtische Dienstleistungen. Dubais automatisches Smart-Grid-Wiederherstellungssystem im Wert von 1,9 Milliarden USD integriert adaptive Straßenbeleuchtung, um Verluste zu reduzieren und die 100-%-Saubere-Energie-Vision des Emirats zu unterstützen.[2]TradeArabia News Service, „Dewa startet automatisches Smart-Grid-Wiederherstellungssystem”, tradearabia.com Das kommunale Pilotprojekt in Abu Dhabi zeigt Energieeinsparungen von 40–50 % nach dem Austausch veralteter Masten durch IoT-fähige LEDs. Integrierte Knoten beherbergen Verkehrszähler, Luftqualitätssensoren und 5G-Kleinstzellen und verwandeln Beleuchtungseinrichtungen in Echtzeit-Datenknotenpunkte. Demonstrationsprojekte ermutigen benachbarte Städte, ähnliche Ausschreibungen zu starten, und erweitern den Beleuchtungsmarkt für Steuerungen, Gateways und Cybersicherheitsdienste. Staatliche Garantien mindern zudem das Gegenparteirisiko und machen die GCC-Infrastruktur zu einem begehrten Brückenkopf für globale Anbieter.

Rasante Lagerautomatisierung treibt die Einführung von Hochregal-LEDs in Nordamerika voran

Beleuchtung verbraucht in herkömmlichen Lagerhäusern bis zu 76 % der Energie, sodass Betreiber LED-Nachrüstungen mit Robotik- und Hochregallagerinvestitionen bündeln, um Amortisationsziele zu erreichen.[3]Food Logistics, „Lagerenergikosten im Griff behalten”, foodlogistics.com Fallbeispiele wie Kane Is Able zeigen jährliche Einsparungen von über 2 Millionen kWh nach Hochregalumrüstungen. Vernetzte Leuchten sind nun mit Lagerverwaltungssoftware verbunden, dimmen zonenweise, wenn Förderbänder stillstehen, und hellen sich um automatisierte Kommissionierarme auf, um die Scangenauigkeit zu verbessern. Die Synergie zwischen verbesserter Ergonomie und Maschinensichtleistung rechtfertigt zudem die Wahl von Premium-Armaturen. Versorgungsunternehmen in mehreren US-Bundesstaaten haben 2025 die Rabattstufen erweitert, die Installationskosten um 15–20 % gesenkt und den Beleuchtungsmarkt für Hochregalleuchten trotz Zinsdruck widerstandsfähig gehalten.

EU-Ökodesign-Verordnung (EU) 2019/2020 schafft Leuchtstofflampen ab

Der Ausstieg aus Leuchtstofflampen verlief schneller als die gesetzliche Frist, da große Lampenfabriken ihre Linien im Voraus stilllegten, um Lagerbestände zu vermeiden. Einzelhändler berichten, dass LEDs bis Mitte 2025 mehr als 95 % der Regalfläche einnehmen, und frühe Anwender nennen dreimonatige Amortisationszeiten bei Büronachrüstungen. Der Ausstrahlungseffekt der Verordnung vereinfacht globale Portfolios; multinationale Unternehmen entwickeln nun ausschließlich auf LED-Basis, was die Stückliste durch Volumen senkt. Professionelle Planer weisen jedoch auf Farbabstimmungsbedenken für grafikintensive Umgebungen hin und lenken die Nachfrage auf hochwertigere LED-Module mit engen CIE-Toleranzen. Insgesamt fügt die Regelung der CAGR des Beleuchtungsmarkts bis 2027 rund 1,1 Prozentpunkte hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schleppende Baugenehmigungen dämpfen den Absatz neuer Armaturen in Deutschland | -0.9% | Europa, Schwerpunkt Deutschland | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Lithium-Ionen-Akkus treibt die Kosten für intelligente Solarbeleuchtung in Afrika in die Höhe | -0.5% | Afrika | Kurzfristig (≤ 2 Jahre) |

| IP-getriebene Patentstreitigkeiten erhöhen die Compliance-Kosten für OEMs in den USA | -0.4% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Gefälschte LED-Importe untergraben die Margen von Markenherstellern in Lateinamerika | -0.3% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schleppende Baugenehmigungen dämpfen den Absatz neuer Armaturen in Deutschland

Die deutschen Wohnungsbaugenehmigungen fielen im April 2025 auf 15.357, weit unter der Vor-Pandemie-Norm von rund 20.000 Einheiten.[4]Trading Economics, „Deutschland Baugenehmigungen für neue Wohngebäude”, tradingeconomics.com Die Wohnbaugenehmigungen brachen im Jahresvergleich um 38,65 % ein, und Branchenverbände sehen für 2025 einen weiteren Umsatzrückgang von 5 % voraus. Jeder Genehmigungsrückgang mindert direkt die Armaturenvolumina, da Neubauten von Anfang an integrierte Leuchten vorsehen. Entwickler verzögern Projekte, da die Hypothekenzinsen nahe Jahrzehnthochs verharren, und staatliche Ziele von 400.000 neuen Wohnungen erscheinen unerreichbar. Für Lieferanten gleicht Deutschlands Rückgang die Gewinne aus Nachrüstungen in umliegenden EU-Staaten teilweise aus und lässt den Beleuchtungsmarkt mittelfristig eher auf Renovierungen als auf Neubau setzen.

Preisvolatilität bei Lithium-Ionen-Akkus treibt die Kosten für intelligente Solarbeleuchtung in Afrika in die Höhe

Netzunabhängige Beleuchtungsprogramme sind auf erschwingliche Speicher angewiesen, doch die Akkupackpreise schwankten 2024–2025 infolge von Versorgungsunterbrechungen um 25–30 %. Studien zeigen, dass die Stromgestehungskosten für hybride Straßenbeleuchtung bei 0,106 USD/kWh liegen, wenn die Akkuinputs stabil sind, Sensitivitätsanalysen jedoch die Margen halbieren, wenn die Zellen in die Höhe schnellen. Ghana, Ruanda und Marokko setzen auf die Wiederverwertung von Fahrzeugakkus, um die Volatilität abzufedern, und positionieren sich als regionale Knotenpunkte. Kommunale Käufer verschieben Ausschreibungen dennoch, bis Preisklarheit herrscht, was das kurzfristige Sendungswachstum bremst, auch wenn langfristige Pläne zur ländlichen Elektrifizierung intakt bleiben. Anbieter, die den afrikanischen Beleuchtungsmarkt bedienen, sehen sich daher mit unregelmäßigen Auftragsbüchern konfrontiert und müssen Angebote häufiger neu kalkulieren, um den Cashflow zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Armaturen treiben die Marktentwicklung voran

Armaturen kontrollierten 2025 76,85 % des Umsatzes und verankern den Beleuchtungsmarkt, da Kunden von Lampentausch zu integrierten Systemen wechseln. Deckenplatten, Pendelleuchten und Einbaustrahler führen Raumproduktivitätsupgrades in Büros und Einkaufszentren an, während Hochregalleuchten von Lagerautomatisierungsausgaben profitieren. Straßenbeleuchtungsmasten integrieren drahtlose Steuerungen zur Erfassung von Energiedaten für Versorgungsunternehmen. Dekorative Leuchten erschließen Nischenwerte im Gastgewerbe und nutzen fortschrittliche Optiken, um Design mit geringer Blendung zu verbinden. Lampen, die für preissensible Nachrüstungen nach wie vor unverzichtbar sind, halten einen Anteil von 23,15 %, verlieren jedoch an Bedeutung, da armaturenzentrierte Renovierungen an Fahrt gewinnen. Die CAGR des Armaturensegments von 6,21 % untermauert einen erheblichen Teil der Beleuchtungsmarktgröße bis 2031.

Das Wachstum wird durch modulare Designs gestärkt, die die Wartung vereinfachen. OEMs liefern nun steckbare LED-Platinen, sodass Facility Manager Einheiten ohne Neuverkabelung austauschen können. Steuerungsbereite Armaturen verkürzen zudem Projektzeitpläne; Planungsteams können sowohl Hardware als auch Software in einer einzigen Stückliste festlegen. Der Austausch veralteter Leuchtstoff-Trofferleuchten in Europa stellt sich als mehrjähriger Volumentreiber heraus, während Smart-City-Pilotprojekte im GCC LED-Masten als Gateways für digitale Dienste in den Vordergrund rücken. Die Wettbewerbsdifferenzierung dreht sich um Wärmemanagement, Farbkonsistenz und Sensorfusionsfähigkeiten, die die Anlagenbasis zukunftssicher machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lichtquelle: LED-Transformation beschleunigt sich

LED-Einheiten machten 2025 68,95 % des Umsatzes aus, und ihre CAGR von 6,25 % bis 2031 sichert die Dominanz der Technologie. Nach dem Verbot von Leuchtstofflampen sind LEDs die Standard-Lampe, und Skaleneffekte senken die Kosten pro Lumen jährlich. Fortschritte bei Chip-on-Board-Technologie heben die Effizienz auf über 220 lm/W und senken die Gesamtsystemleistung. Der LED-Anteil ist in Neubauten noch höher, wo Designer abstimmbare Weißlichtquellen und Human-Centric-Lighting zur Unterstützung des Wohlbefindens der Nutzer vorsehen. Leuchtstoff- und HID-Kategorien tendieren nach unten, außer in Nischensportanlagen, die auf Nachrüstbudgets warten.

OEM-Roadmaps priorisieren die spektrale Anpassung; Gartenbauarmaturen ermöglichen nun dynamische Rot-Blau-Verhältnisse, die die Photosynthese für Salat, Erdbeeren oder Cannabis optimieren. Medizinische Bildgebungsräume fordern LEDs mit hohem CRI, um die Farbtreue zu erhalten. Da sich das Angebot konsolidiert, harmonisieren Anbieter Formfaktoren für globale Kompatibilität und machen LED-Module über Leuchten hinweg austauschbar. Der Wandel reduziert die Komplexität von Ersatzteilen und unterstützt einen stärker serviceorientierten Beleuchtungsmarkt.

Nach Anwendung: Wohnbereich führt, Gartenbau wächst rasant

Wohnräume hielten 2025 31,10 % des Umsatzes, angetrieben durch Massenrollouts von LED-Glühbirnen im Rahmen staatlicher Subventionsprogramme und einem Anstieg von Smart-Home-Nachrüstungen. Sprachgesteuerte Dimmung und zirkadiane Voreinstellungen steigern den wahrgenommenen Wert und fördern Mehrraum-Upgrades statt Eins-zu-eins-Lampentausch. Unterdessen verzeichnet die Gartenbaubeleuchtung mit einer CAGR von 7,98 % die schnellste Expansion, angetrieben von niederländischen Gewächshausexporteuren und vertikalen Farmen in Japan. Maßgeschneiderte Spektren verkürzen Erntzyklen, sodass Anbauer Ernten stapeln und Premium-Strombudgets rechtfertigen können.

Gewerbliche Büros folgen hybriden Arbeitsplänen, sodass Eigentümer in belegungsgesteuerte Leuchten investieren, die die Ausgabe dynamisch an die Schreibtischauslastung anpassen. Einzelhandelsketten streben einheitliche Farbtemperaturen in globalen Filialen an, um Markenkonsistenz zu wahren, was wiederkehrende Einnahmen für Inbetriebnahmedienste eröffnet. Industrieanlagen bevorzugen Hochregal-LEDs mit robusten Optiken und fortschrittlichem Überspannungsschutz, um Stromschwankungen standzuhalten. Infrastrukturkategorien wie intelligente Straßen fügen IoT-Knoten für Verkehrsanalysen hinzu und sorgen für diversifizierte Nachfragepools im gesamten Beleuchtungsmarkt.

Nach Installationstyp: Nachrüstdominanz setzt sich fort

Nachrüstprojekte erfassten 2025 63,95 % der Volumina, da eine alternde Installationsbasis das Ende ihrer Lebensdauer erreicht. Die Amortisation liegt oft innerhalb von zwei Jahren, da die Energiepreise erhöht bleiben. Facility Manager terminieren Upgrades zusammen mit HLK-Überholungen, um Ausfallzeiten zu minimieren. Die Nachrüstwelle steigert die Nachfrage nach dimmbaren Treibern und drahtlosbereiten Fassungen, die die vorhandene Verkabelung nutzen. Installateure schätzen werkzeuglose Steckverbindersysteme, die es Crews ermöglichen, Aufträge schneller abzuschließen, wodurch Arbeitskosten gesenkt und mehr Angebote generiert werden.

Neubauten, obwohl kleiner, expandieren mit einer CAGR von 6,92 %. Großprojekte in Schwellenmärkten sehen vernetzte Beleuchtung in Planungsdokumenten vor und verankern IoT-Fähigkeiten in elektrischen Bauplänen. Industrieparks in Südostasien und Logistikzentren im Nahen Osten veranschaulichen diesen Trend und belohnen Armaturenhersteller, die einheitliche Dashboards für Beleuchtung, HLK und Sicherheit anbieten. Trotz Deutschlands Genehmigungsrückgang hält das breitere APAC-Wachstum das Installationsmix-Gleichgewicht aufrecht und schützt den Beleuchtungsmarkt vor regionalen Schocks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2B-Kanäle dominieren

Direkt-/Projekt-B2B-Wege hielten 2025 einen Anteil von 59,10 %, was den beratungsintensiven Verkaufszyklus widerspiegelt, bei dem Ingenieure, Auftragnehmer und ESCOs gemeinsam Lösungen entwickeln. Große Projekte bündeln oft Inbetriebnahme und mehrjährigen Service und sichern so Renteneinnahmen. Planungsteams verlassen sich auf Anbietersoftware, die Luxkurven und Tageslichtversätze simuliert, und festigen so früh die Markenpräferenz. Händler erfüllen dann Großbestellungen und halten Kreditkonditionen für Auftragnehmer aufrecht.

E-Commerce wächst mit einer CAGR von 7,62 %, da kleinere Unternehmen und Haushalte die Click-and-Ship-Bequemlichkeit schätzen. Marktplätze bieten Spezifikationsfilter zum direkten Vergleich und schließen die Wissenslücke, die früher Ausstellungsräume überbrückten. Hybridmodelle entstehen: Kunden recherchieren Artikelnummern online und vereinbaren dann virtuelle Gespräche mit Anwendungsingenieuren, bevor sie ihre Warenkörbe abschließen. Stationäre Geschäfte wandeln sich zu Erlebniszentren, die vernetzte Heimplattformen präsentieren, und erhalten so den Kundenverkehr, ohne Lagerrisiken zu tragen. Der sich wandelnde Kanalmix verpflichtet Hersteller, Preise und Garantierichtlinien über Online- und Offline-Berührungspunkte hinweg zu harmonisieren, um den Markenwert im Beleuchtungsmarkt zu schützen.

Geografische Analyse

Asien-Pazifiks Anteil von 46,55 % am Umsatz 2025 zeigt die doppelte Stärke der Region in Fertigung und staatlich geförderter Einführung. Indiens UJALA hat 36,78 Crore Glühbirnen ausgegeben, den Strombedarf um 47.778 Millionen kWh gesenkt und jährlich 3,86 Crore Tonnen CO₂ vermieden. Chinesische Fabriken vertiefen ihren Kostenvorteil; Signifys 200.000 m² großes Werk in Jiujiang wurde zur größten LED-Einheit des Unternehmens und unterstreicht eine Lieferkettenverlagerung hin zu inländischer Effizienz. Japanische Agrartechnikprojekte setzen KI-beleuchtete Gewächshäuser ein und verankern einen Premium-Kanal. Die Urbanisierung in Südostasien treibt den Ausbau öffentlicher Beleuchtung voran und schafft Spielraum für Armaturenlieferanten und Steuerungsanbieter.

Nordamerika verbindet ausgereifte Ersatznachfrage mit automatisierungsgetriebenem Neuvolumen. Hochregal-Nachrüstungen und vernetzte Bürorenovierungen gleichen schwächere Wohnraumsanierungen aus. Patentstreitigkeiten erhöhen jedoch den Compliance-Aufwand, da Signify und andere Smart-Lighting-IP durchsetzen. Europas Weg ist regulierungsgetrieben; das Leuchtstofflampenverbot steigert den Absatz, aber Deutschlands Wohnungsbaustagnation kürzt Neubau-Pipelines. Südeuropäische Tourismuszentren investieren in Fassaden- und Straßenbeleuchtungsrenovierungen und gleichen die nördliche Schwäche teilweise aus.

Die Region Naher Osten & Afrika führt die Wachstumscharts mit einer CAGR von 6,64 % an. Dubai stellt 1,9 Milliarden USD für ein stadtweites adaptives Netz bereit und integriert über eine Million vernetzte Leuchten. Riad und Doha folgen und standardisieren Zhaga-basierte Fassungen, um anbieterneutrale Upgrades zu gewährleisten. Afrikanische Kommunen schätzen Solar-Hybrid-Masten, pausieren jedoch Bestellungen bei Akkupreisschwankungen; Recycling-Pilotprojekte in Marokko und Ruanda versuchen, die Akkuaufbereitung zu lokalisieren und die Versorgung zu stabilisieren. Lateinamerikas Dynamik hängt von der Durchsetzung von Maßnahmen gegen Produktfälschungen ab; brasilianische Zölle auf minderwertige Importe zielen darauf ab, inländische Marken zu schützen.

Wettbewerbslandschaft

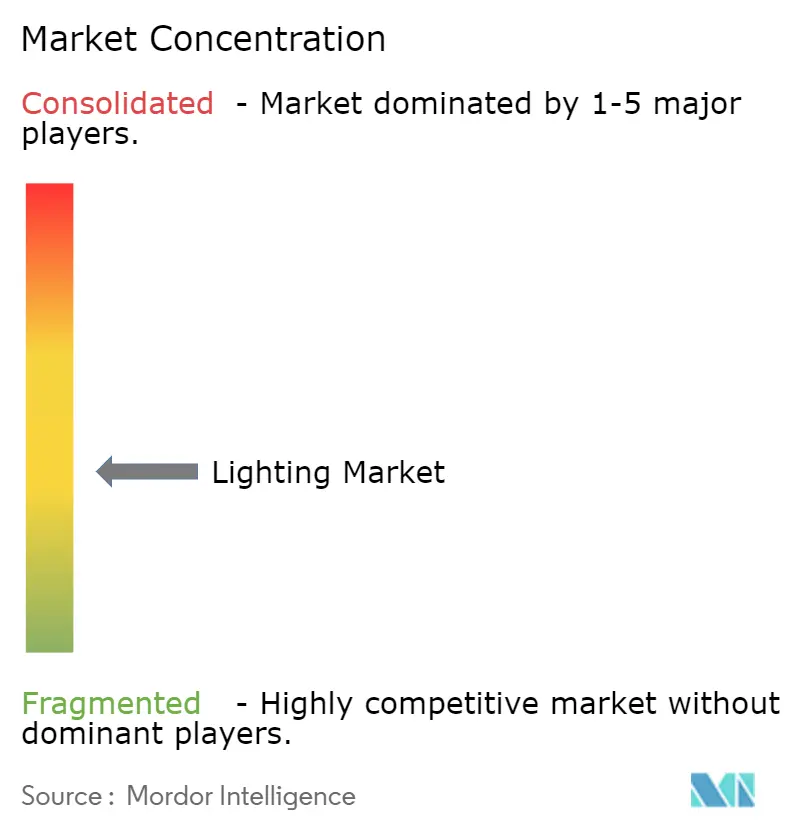

Der Beleuchtungsmarkt weist eine moderate Konzentration auf: Die fünf größten Akteure beanspruchen gemeinsam einen Anteil von nahezu 40 %, angeführt von Signify, Acuity Brands, Zumtobel, Eatons Cooper Lighting und GE Current. Signify meldete 2024 einen Umsatz von 6,1 Milliarden EUR mit 93 % LED-Umsatz und 153 Millionen vernetzten Lichtpunkten und betonte eine serviceorientierte Neuausrichtung. Acuity schloss die Übernahme von QSC für 1,215 Milliarden USD ab und verknüpfte audiovisuelle Assets mit seiner Intelligent-Spaces-Plattform. Eatons Elektroabteilung verzeichnete Anfang 2025 ein organisches Wachstum von 9 % und bestätigte einen anhaltenden Projektauftragsbestand trotz Bauvolatilität.

Strategisch verfolgen Anbieter die vertikale Integration durch Joint Ventures: Signify verbündete sich mit Dixon Technologies zur Fertigung in Indien und mit Gila Al Tawakol Electric in Ägypten, um Logistikkosten zu senken und „Make in Country”-Ausschreibungen zu erfüllen. Die Durchsetzung von geistigem Eigentum verschärft sich; Signifys Klage gegen Nanoleaf unterstreicht einen Monetarisierungsschub über sein EnabLED-Lizenzprogramm. Regionale Spezialisten kontern, indem sie sich auf Anwendungsnischen konzentrieren – Gartenbaubeleuchtung, UV-C-Desinfektion oder Fassadenleuchten in Denkmalqualität –, um breiten Patentbeständen auszuweichen. Die Softwaredifferenzierung wächst, da Cloud-Dashboards Echtzeit-Leuchtentelemetrie nutzen, um Anlagenzustand und Energieausgaben zu optimieren und Hardware-Verkäufe in Abonnementeinnahmen umzuwandeln.

Investoren bewerten Garantierisiken und ESG-Kennzahlen, da Beschaffungsbeauftragte Recyclingwege von der Wiege bis zur Bahre fordern. Mehrere OEMs veröffentlichen nun Kreislaufwirtschaftsziele und bieten Rückkaufprogramme für LED-Platinen an. Private-Equity-Bewegungen gestalten Wohnraumsegmente um, wie Kingswoods Fusion von Kichler und Progress unter Coleto Brands zu einer Plattform im Wert von 256 Millionen USD zeigt. Das Wettbewerbsfeld balanciert somit Konsolidierung in Mainstream-Kanälen mit Innovationssprints in spezialisierten Bereichen und erhält eine gesunde Rivalität im Beleuchtungsmarkt aufrecht.

Führende Unternehmen der Beleuchtungsbranche

Signify N.V.

Wipro Ltd.

Havells India Limited

OSRAM GmbH

Heliospectra AB.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Dixon Technologies und Signify stellen ein 50:50-Joint-Venture zur Fertigung in Indien vor, das auf hochvolumige LED-Armaturen ausgerichtet ist.

- Mai 2025: Eaton meldet einen Rekord-EPS im ersten Quartal von 2,45 USD, ein Plus von 20 % im Jahresvergleich, angetrieben durch 9 % organisches Wachstum in Elektrosegmenten, die Beleuchtungslösungen umfassen.

- April 2025: Signify meldet einen Umsatz von 1,4 Milliarden EUR im ersten Quartal und erhöht seine Basis vernetzter Punkte auf 153 Millionen.

- April 2025: Signify verklagt Nanoleaf wegen sechs Farbmischungspatenten und verschärft damit die IP-Spannungen in der intelligenten Beleuchtung.

- Januar 2025: Acuity Brands schließt die Übernahme von QSC für 1,215 Milliarden USD ab, um die Integration in intelligente Gebäude zu vertiefen.

Umfang des globalen Beleuchtungsmarktberichts

Beleuchtung, oder Illumination, bezeichnet die gezielte Anwendung von Licht für praktische oder ästhetische Zwecke. Sie umfasst sowohl künstliche Quellen wie Lampen und Armaturen als auch die natürliche Nutzung von Tageslicht.

Die Studie verfolgt die durch den Verkauf von Beleuchtungsprodukten durch verschiedene Akteure weltweit erzielten Umsätze. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Beleuchtungsmarkt ist segmentiert nach Produkttyp (Leuchten/Armaturen und Lampen), Lichtquelle (LED und konventionell), Anwendung (Gewerbe, Industrie und Wohnbereich) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Leuchten/Armaturen | Decken- und Pendelleuchten |

| Einbaustrahler | |

| Trofferleuchten und Panels | |

| Hochregal- und Niedrigregalleuchten | |

| Flut- und Straßenleuchten | |

| Dekorative Beleuchtung | |

| Lampen | LED-Glühbirnen |

| Kompaktleuchtstofflampen | |

| Leuchtstoffröhren | |

| HID | |

| Halogen |

| LED |

| Leuchtstoff (Kompaktleuchtstofflampe/Lineare Leuchtstofflampe) |

| HID |

| Halogen |

| Glühlampe |

| Wohnbereich | Innen |

| Außen | |

| Gewerbe | Büros und Arbeitsbereiche |

| Einzelhandel und Gastgewerbe | |

| Gesundheitseinrichtungen | |

| Bildung und Institutionen | |

| Industrie | Fertigungsanlagen |

| Lagerhäuser und Logistik | |

| Öl, Gas und Bergbau (Gefahrenbereiche) | |

| Außen- und Infrastruktur | Straßen- und Stadtbeleuchtung |

| Architektur und Denkmäler | |

| Sport und Arenen | |

| Gartenbau und Landwirtschaft | Gewächshäuser |

| Vertikale Farmen | |

| Automobil | Außenbeleuchtung |

| Innen-/Ambientebeleuchtung |

| Neuinstallationen |

| Nachrüstung und Austausch |

| Direkt/Projekt (B2B) |

| Einzelhandel (Stationär) |

| E-Commerce (Online) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Leuchten/Armaturen | Decken- und Pendelleuchten | |

| Einbaustrahler | |||

| Trofferleuchten und Panels | |||

| Hochregal- und Niedrigregalleuchten | |||

| Flut- und Straßenleuchten | |||

| Dekorative Beleuchtung | |||

| Lampen | LED-Glühbirnen | ||

| Kompaktleuchtstofflampen | |||

| Leuchtstoffröhren | |||

| HID | |||

| Halogen | |||

| Nach Lichtquelle | LED | ||

| Leuchtstoff (Kompaktleuchtstofflampe/Lineare Leuchtstofflampe) | |||

| HID | |||

| Halogen | |||

| Glühlampe | |||

| Nach Anwendung | Wohnbereich | Innen | |

| Außen | |||

| Gewerbe | Büros und Arbeitsbereiche | ||

| Einzelhandel und Gastgewerbe | |||

| Gesundheitseinrichtungen | |||

| Bildung und Institutionen | |||

| Industrie | Fertigungsanlagen | ||

| Lagerhäuser und Logistik | |||

| Öl, Gas und Bergbau (Gefahrenbereiche) | |||

| Außen- und Infrastruktur | Straßen- und Stadtbeleuchtung | ||

| Architektur und Denkmäler | |||

| Sport und Arenen | |||

| Gartenbau und Landwirtschaft | Gewächshäuser | ||

| Vertikale Farmen | |||

| Automobil | Außenbeleuchtung | ||

| Innen-/Ambientebeleuchtung | |||

| Nach Installationstyp | Neuinstallationen | ||

| Nachrüstung und Austausch | |||

| Nach Vertriebskanal | Direkt/Projekt (B2B) | ||

| Einzelhandel (Stationär) | |||

| E-Commerce (Online) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Beleuchtungsmarkt derzeit?

Der Beleuchtungsmarkt erreichte 2026 einen Wert von 148,31 Milliarden USD und soll bis 2031 auf 201,26 Milliarden USD ansteigen.

Wie schnell wächst die LED-Technologie im Vergleich zu anderen Lichtquellen?

LED-Lösungen hielten 2025 einen Umsatzanteil von 68,95 % und sollen bis 2031 mit einer CAGR von 6,25 % wachsen, wobei sie Leuchtstoff- und HID-Optionen verdrängen.

Welche Region führt den Beleuchtungsmarkt an und warum?

Asien-Pazifik beherrscht 46,55 % des Marktanteils aufgrund großer staatlicher Programme wie Indiens UJALA und Chinas Fertigungskapazitäten, was die Region sowohl zur größten Produzenten- als auch zur größten Verbraucherregion macht.

Welches Anwendungssegment wächst am schnellsten?

Die Gartenbau- und Landwirtschaftsbeleuchtung verzeichnet das höchste Wachstum mit einer CAGR von 7,98 %, da Farmen in kontrollierten Umgebungen spektral abstimmbare LED-Systeme einsetzen.

Wie bedeutend ist die Nachrüstnachfrage im Vergleich zum Neubau?

Nachrüstungen machen 63,95 % des aktuellen Umsatzes aus, dank alternder Leuchtstoffinstallationen, aber die Beleuchtung in Neubauten wächst mit einer schnelleren CAGR von 6,92 %, da die Infrastruktur in Schwellenmärkten sich beschleunigt.

Warum sind Akkupreise ein Problem für afrikanische Smart-Lighting-Projekte?

Schwankungen bei Lithium-Ionen-Preisen erhöhen die Kapitalkosten für Solar-Hybrid-Straßenbeleuchtungsmasten und zwingen Kommunen, Ausschreibungen zu verschieben oder aufgearbeitete Akkulieferketten zu erkunden, um Budgets zu stabilisieren.

Seite zuletzt aktualisiert am: