Marktgröße und Marktanteil für grünen Petrolkoks und kalzinierten Petrolkoks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.31 Milliarden US-Dollar |

| Marktgröße (2031) | 25.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grünen Petrolkoks und kalzinierten Petrolkoks von Mordor Intelligence

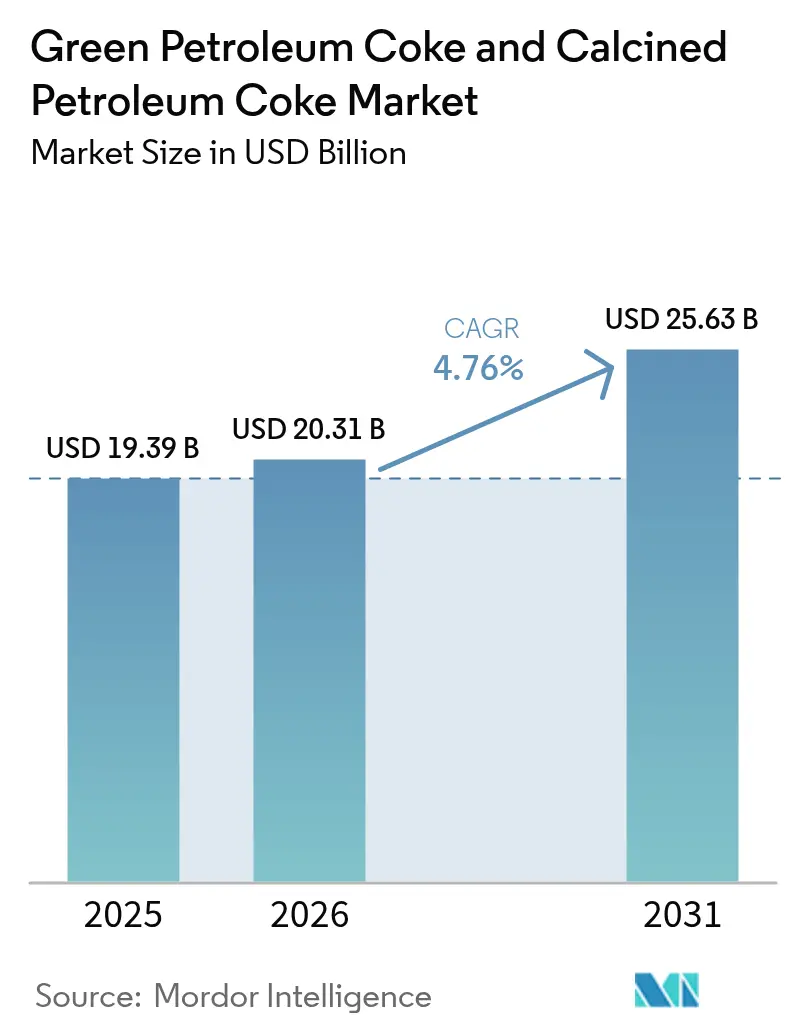

Die Marktgröße für grünen Petrolkoks und kalzinierten Petrolkoks wird voraussichtlich von 19,39 Milliarden USD im Jahr 2025 auf 20,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 25,63 Milliarden USD bei einer CAGR von 4,76 % im Zeitraum 2026–2031 erreichen. In preissensiblen Regionen hängt die Wirtschaftlichkeit von Drehrohröfen nach wie vor von Materialien in Brennstoffqualität ab. Allerdings erschließen sich für hochwertige kalzinierte Qualitäten mit extrem niedrigem Schwefelgehalt nun neue Wertschöpfungsströme, insbesondere bei Aluminium-Anoden, Graphitelektroden und Batteriematerialien. Im Jahr 2025 verankerte die Region Asien-Pazifik die Nachfrage, hauptsächlich angetrieben durch Chinas Aluminiumproduktion und Indiens Zementkapazität. Raffinerien im Nahen Osten verlagern sich vom Export von Rohöl hin zur internen verzögerten Verkokung, was das globale Angebot an Schwammkoks verknappt. Gleichzeitig lenken der Kohlenstoffgrenzmechanismus (CBAM) der Europäischen Union und Chinas strenge Emissionsstandards für extrem niedrige Emissionen die Handelsströme in Richtung weniger streng regulierter Märkte um.

Wichtigste Erkenntnisse des Berichts

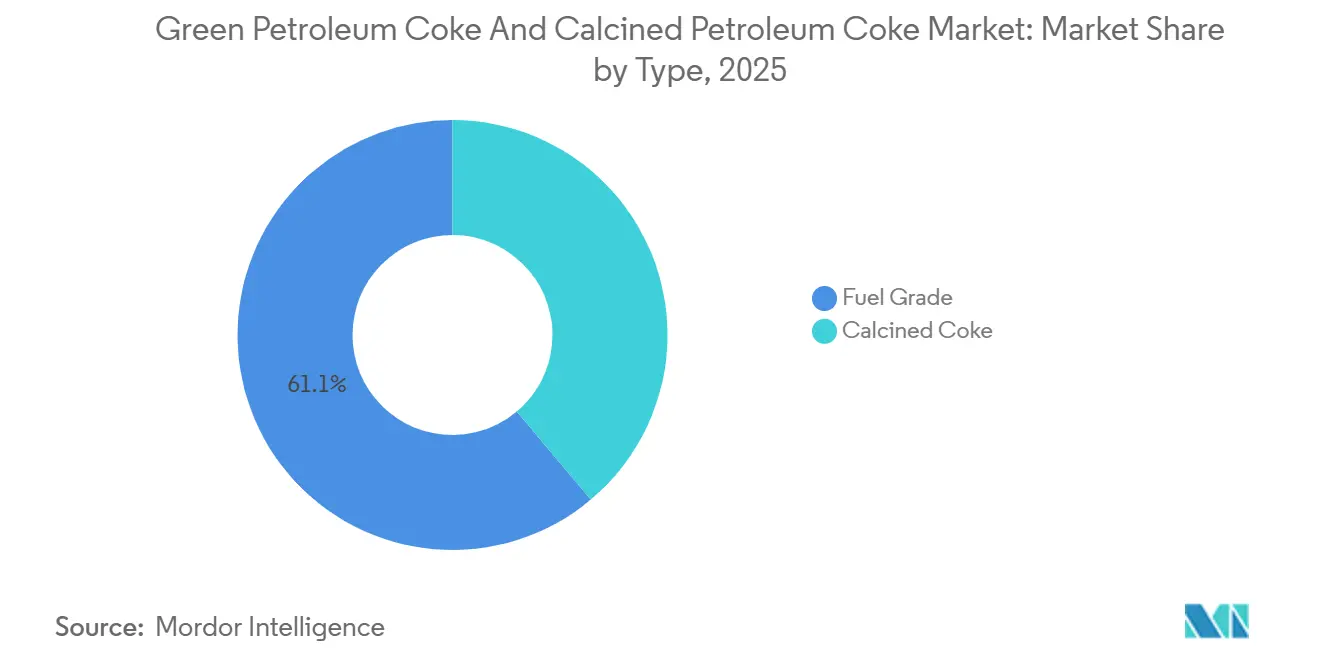

- Nach Typ führte die Brennstoffqualität mit einem Marktanteil von 61,12 % am Markt für grünen Petrolkoks und kalzinierten Petrolkoks im Jahr 2025. Darüber hinaus wird für kalzinierten Koks das schnellste Wachstum prognostiziert, mit einer CAGR von 5,79 % bis 2031.

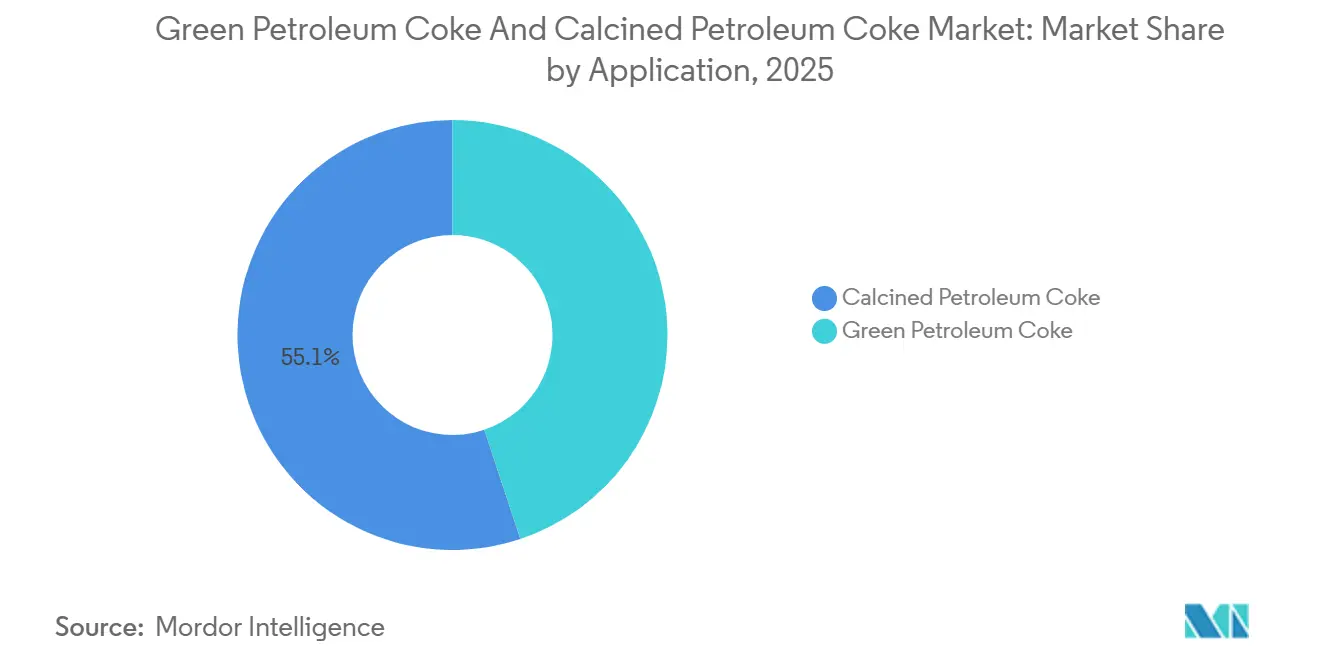

- Nach Anwendung führte kalzinierter Petrolkoks mit einem Marktanteil von 55,13 % am Markt für grünen Petrolkoks und kalzinierten Petrolkoks im Jahr 2025. Darüber hinaus wird für grünen Petrolkoks das schnellste Wachstum prognostiziert, mit einer CAGR von 5,88 % bis 2031.

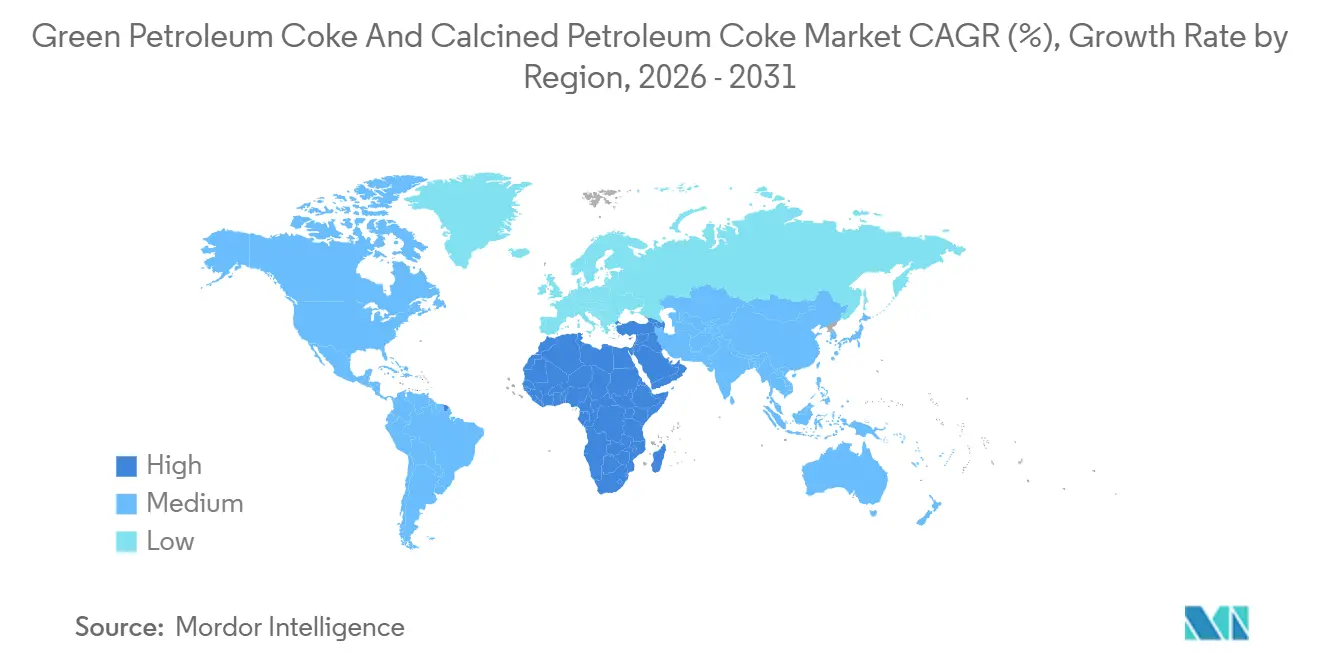

- Nach Geografie dominierte Asien-Pazifik mit 48,12 % des Umsatzes im Jahr 2025, während das Segment Naher Osten und Afrika die höchste regionale CAGR von 5,69 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für grünen Petrolkoks und kalzinierten Petrolkoks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteil von Petrolkoks in Brennstoffqualität in Zementdrehrohröfen | +1.20% | ASEAN-Kernregion, Südasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau der verzögerten Verkokung in Raffinerien im Nahen Osten | +0.90% | Naher Osten und Afrika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Nadelqualität-CPC für Elektrolichtbogenofen-Elektroden | +0.70% | Global, konzentriert in China, Indien, Türkei | Mittelfristig (2–4 Jahre) |

| Umstieg auf graphitierte Kathoden in der chinesischen Aluminiumproduktion | +1.10% | China, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ultra-niedrig-S CPC für Lithium-Ionen-Batterie-Anoden | +0.60% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteil von Petrolkoks in Brennstoffqualität in Zementdrehrohröfen

Anfang 2026 sicherten sich Drehrohröfen in Vietnam, Thailand und Indonesien Verträge für Materialien in Brennstoffqualität zu deutlich niedrigeren Kosten als Äquivalente auf Basis von Thermalkohle. Dies führte zu einer Senkung der Klinker-Barkosten, selbst bei einem Rückgang der Baunachfrage. Thailands Schwefeldioxidgrenzwerte, die auf einem höheren Niveau als die strengen Standards an der chinesischen Küste festgelegt sind, ermöglichen den Transport von hochschwefelhaltigem Koks aus Raffinerien an der US-Golfküste zu Käufern im Asien-Pazifik-Raum. Dies unterstützt einen robusten US-Exportkanal. Semen Indonesia, eines der wichtigsten Unternehmen in Indonesien, erzielte im Jahr vor 2025 erhebliche Kosteneinsparungen. Diese Einsparungen, die trotz unter dem optimalen Niveau liegender Drehrohrofenauslastungsraten realisiert wurden, wurden strategisch in Expansionsinitiativen reinvestiert.

Ausbau der verzögerten Verkokung in Raffinerien im Nahen Osten

Ende 2025 steigerten Saudi Aramcos Jazan-Verkoker und ADNOCs erweitertes Ruwais-Werk gemeinsam ihre Kapazität für grünen Petrolkoks. Dieser Schritt ermöglichte es ihnen, den Wert zu internalisieren, der zuvor an Verarbeiter in Asien floss. Unterdessen zeigt Aluminium Bahrains Linie 6, die CPC nutzt, einen nahtlosen Übergang von der Raffination zur Verhüttung und unterstreicht den Trend zur vertikalen Integration in der Branche.

Umstieg auf graphitierte Kathoden in der chinesischen Aluminiumproduktion

Graphitierte Kathoden reduzieren die Zellspannung und führen zu erheblichen Stromeinsparungen. Dies hat die Nachfrage nach CPC mit einem Schwefelgehalt unter 0,3 % erhöht, das zu einem höheren Preis als Standardqualitäten gehandelt wird. Aluminium Bahrain übernahm diese Technologie und konnte seinen spezifischen Energieverbrauch für die Aluminiumproduktion erfolgreich senken.

Ultra-niedrig-S CPC für Lithium-Ionen-Batterie-Anoden

Anfang 2025 erhielt POSCO Future M die Erstmusterzulassung für seine neue Graphitierungslinie, die auf Nadelkoks mit niedrigem Schwefelgehalt abzielt. Dieses Material eignet sich für synthetische Graphit-Anoden mit hoher Energiedichte. Unterdessen stellte Phillips 66 erhebliche Investitionen bereit, um seinen Verkoker zu modifizieren und die Produktion von Batteriequalitätskoks im Jahr 2026 zu steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere SOx/PM- und EU-CBAM-Vorschriften | -0.80% | Europa, Küstenregionen Chinas, ausgewählte nordamerikanische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Strengere Obergrenzen für die Verbrennung von hochschwefelhaltigem Petrolkoks | -0.50% | Global, akut in der EU, China, Kalifornien | Mittelfristig (2–4 Jahre) |

| Störungen durch Handelszölle (z. B. Brasilien–USA) | -0.30% | Lateinamerika, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere SOx/PM- und EU-CBAM-Vorschriften

Ab Januar 2026 verpflichtet der CBAM Importeure, Zertifikate auf Basis einer Standard-Emissionsrate von 3,46 Tonnen CO₂ pro Tonne Petrolkoks vorzulegen. Diese Regulierung hat die Landekosten effektiv erhöht. Infolgedessen wurde ein erhebliches Volumen an Koks aus Russland und den Vereinigten Staaten aus EU-Drehrohröfen verdrängt[1]Europäische Kommission, "Kohlenstoffgrenzmechanismus," europa.eu . Unterdessen begrenzen Chinas strenge Zementvorschriften die SO₂-Emissionen auf höchstens 50 mg/Nm³. Dies hat zu kostspieligen Nachrüstungen für Rauchgasentschwefelungssysteme (FGD) oder alternativ zu einem Wechsel zu schwefelarmem CPC geführt[2].

Strengere Emissionsobergrenzen für die Verbrennung von hochschwefelhaltigem Petrolkoks

Ab 2025 verbot das South Coast AQMD in Kalifornien feste Brennstoffe mit einem Schwefelgehalt von mehr als 0,5 %. Diese Entscheidung steht im Einklang mit globalen Trends und teilt den Markt in hochschwefelhaltige Brennstoffströme für die Region Asien-Pazifik und schwefelarme kalzinierte Einsatzstoffe für Metalle und Batterien auf. Unterdessen wird erwartet, dass Brasiliens vorgeschlagene Schwefelobergrenze die Petrolkoks-Brennstoffkosten für Drehrohröfen in São Paulo erhöhen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Brennstoffqualität trifft auf Dynamik bei kalziniertem Koks

Die Brennstoffqualität erfasste 61,12 % des Wertes im Jahr 2025, kämpft nun aber mit politisch bedingten Rückgängen in Europa und an der chinesischen Küste. Unterdessen werden kalzinierte Qualitäten, angetrieben durch die Nachfrage aus den Bereichen Aluminium, Elektrolichtbogenofen-Elektroden und Batterieanwendungen, im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,79 % wachsen, begünstigt durch ihre Präferenz für schwefelarme Einsatzstoffe. Der Markt für grünen und kalzinierten Petrolkoks, insbesondere kalzinierten Koks, wird sich voraussichtlich ausweiten, gestützt durch neue Kapazitäten von Golf- und indischen Akteuren. Integrierte Projekte am Golf sichern eine stetige Versorgung mit Schwammkoks-Einsatzstoffen mit einem Schwefelgehalt von höchstens 2 %. Dies steigert nicht nur die regionale Selbstversorgung, sondern dämpft auch Preisschwankungen. Infolgedessen ist eine merkliche Ausweitung der Preisabstände zu beobachten: Koks in Brennstoffqualität mit 5 % bis 6 % Schwefel wird zu niedrigeren Preisen gehandelt, während der CPC in Anodenqualität mit weniger als 0,5 % Schwefel deutlich höhere Preise erzielt. Da der Kohlenstoffgrenzmechanismus (CBAM) der Europäischen Union und Emissionsobergrenzen in Asien verschärft wurden, leiten US-Raffinerien ihre hochschwefelhaltigen Volumina in die weniger regulierten ASEAN-Märkte um. Gleichzeitig verkaufen sie Schwammqualitäten zur Kalzinierung mit einem Aufschlag, was eine bedeutende Verschiebung im Produktmix des Marktes für grünen und kalzinierten Petrolkoks unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verwendung von grünem Petrolkoks als Brennstoff und Reduktionsmittel

Kalzinierter Petrolkoks führte mit 55,13 % im Jahr 2025, während grüner Petrolkoks im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,88 % wachsen wird. Dieses Wachstum wird durch die Substitutionsraten in Drehrohröfen in Vietnam und Indien unterstützt, die erhebliche Klinkereinsparungen ermöglichen. Im Eisen- und Stahlsektor haben indische Hochöfen die Praxis übernommen, Petrolkoks pro Tonne Roheisen einzublasen, wodurch ihre Abhängigkeit von traditionellen Koksöfen verringert wird. Unterdessen gehen im Aluminiumsektor Söderberg-Anodenanwendungen zurück, da ältere chinesische Schmelzwerke auf die effizientere vorgebackene Technologie umsteigen, die kalzinierten Koks bevorzugt.

Im Jahr 2025 verbrauchten Aluminiumproduzenten einen erheblichen Anteil des kalzinierten Petrolkoks (CPC), der den Großteil der gesamten kalzinierten Produktion ausmachte, und hielten ein konstantes Verhältnis von CPC pro Tonne Aluminium aufrecht. Titandioxidhersteller nutzten CPC und bevorzugten dabei Schrotkoks aufgrund seiner Schüttdichtevorteile. Nadelkoks, ein wichtiger Bestandteil von Elektroden und Batterien, hat es Kalzinierern mit einem außergewöhnlich niedrigen thermischen Ausdehnungskoeffizienten (CTE) ermöglicht, eine profitable Nische im Markt zu erschließen. Diese Dynamiken unterstreichen den verfügbaren Premiummarktanteil für Produzenten von grünem und kalziniertem Petrolkoks, die die ISO-6999-Spezifikationen einhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den Umsatz mit 48,12 % im Jahr 2025 an. Regulatorische Verschärfungen im küstennahen China dämpften jedoch die Nachfrage nach hochschwefelhaltigem Brennstoffkoks und trieben gleichzeitig die Aufschläge für ultra-schwefelarmen CPC in die Höhe. Indien nutzte einen Kostenvorteil gegenüber inländischer Kohle und importierte erhebliche Mengen im Rahmen von DGFT-Quoten, selbst mit der auferlegten Schwefelobergrenze. ASEAN-Nationen kauften erhebliche Mengen, wobei vietnamesische Drehrohröfen durch die Beimischung von Petrolkoks Einsparungen erzielten. Japan und Südkorea, obwohl sie bescheidene Mengen an Nadel- und ultra-schwefelarmem CPC für Elektroden und Batterien importierten, hoben das hochwertige Segment des Marktes hervor. Diese vielfältigen Nachfragezentren sorgten für ein Gleichgewicht im Markt für grünen Petrolkoks und kalzinierten Petrolkoks und stellten Massenbrennstoffvolumina den Aufschlägen für Spezialqualitäten gegenüber.

Das Segment Naher Osten und Afrika ist mit einer CAGR von 5,69 % im Prognosezeitraum 2026–2031 auf das schnellste Wachstum ausgerichtet. Dieser Anstieg wurde durch neue Produktionsmengen von grünem Petrolkoks aus Jazan und Ruwais sowie durch eine geplante Kalzinierungskapazität gestützt. Darüber hinaus verankerten regionale Erweiterungen im Aluminiumbereich, insbesondere bei Alba und Emirates Global Aluminium, eine gebundene Abnahme für CPC und verstärkten damit die Marktgröße für grünen und kalzinierten Petrolkoks am Golf.

Im Jahr 2025 produzierte Nordamerika erhebliche Mengen an Petrolkoks, wobei ein großer Teil als Brennstoffqualität eingestuft wurde. Ein erheblicher Anteil wurde exportiert, hauptsächlich nach Asien und Lateinamerika, ein Schritt, der weitgehend durch inländische SO₂-Grenzwerte bedingt war. Phillips 66 stellte mit Blick auf die Zukunft eine erhebliche Investition für die Investitionsausgaben 2026 bereit, mit Schwerpunkt auf der Verbesserung der Verkoker-Zuverlässigkeit in seinen Anlagen Wood River und Borger. Dieser strategische Schritt sicherte Flexibilität, da die Nachfrage nach schwereren Permian-Barrel zunahm. Unterdessen reduzierte der Kohlenstoffgrenzmechanismus (CBAM) Europas die Nachfrage in Zementdrehrohröfen und lenkte den Verbrauch hauptsächlich zu Aluminiumschmelzwerken und TiO₂-Anlagen um, die zusammen im Jahr 2025 einen nennenswerten Anteil ausmachten.

Wettbewerbslandschaft

Der Markt für grünen Petrolkoks und kalzinierten Petrolkoks ist mäßig fragmentiert. Die vorgelagerte verzögerte Verkokung wird hauptsächlich von integrierten Raffinerien wie ExxonMobil, Chevron, Marathon und Saudi Aramco dominiert. Unterdessen wandeln mittelstufige Spezialisten wie Rain Carbon, Oxbow und SCPC aktiv Schwammkoks in CPC sowohl in Anoden- als auch in Nadelqualität um. Unternehmen im Nahen Osten konzentrieren sich auf eine tiefere vertikale Integration. So bezieht Alba beispielsweise erhebliche Mengen aus SCPCs Kalzinieranlage in Jubail, und ADNOCs Ta'ziz-Einheit soll Emirates Global Aluminium beliefern. Dieser strategische Schritt schützt die Region vor potenziellen Versorgungsunterbrechungen aus den Vereinigten Staaten und China. Phillips 66 stärkte seine Position durch die strategische Übernahme von WRB und erhöhte damit seine Verkokerkapazität. Darüber hinaus zielt eine umfangreiche Modernisierung in Ponca City darauf ab, bis 2026 Batteriequalitätskoks zu produzieren. Die Branche setzt zunehmend auf Technologie und konzentriert sich auf Drehrohrofenautomatisierung und Schwefelrückgewinnungsprozesse, um strenge Schwefelspezifikationen einzuhalten. Mexikos Dos-Bocas-Raffinerie etabliert sich als aufstrebender Exporteur, wenn auch mit Preisbeschränkungen aufgrund eines höheren Metallgehalts. Zusammenfassend lässt sich sagen, dass die Märkte für grünen und kalzinierten Petrolkoks zwar eine moderate Konzentration aufweisen, es jedoch eine wachsende Chance für neue Kalzinierer in Afrika und Südasien gibt, um die ungedeckte Nachfrage nach Spezialqualitäten zu bedienen.

Marktführer der Branche für grünen Petrolkoks und kalzinierten Petrolkoks

Aluminium Bahrain B.S.C. (Alba)

BP p.l.c

Oxbow Corporation

Phillips 66 Company

Rain Carbon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Der indische Chemieproduzent Epsilon Advanced Materials schloss eine Liefervereinbarung mit Phillips 66 für Grün- und Nadelkoks in Anodenqualität aus der Lake-Charles-Raffinerie ab, die eine geplante Graphit-Anoden-Anlage mit einer Kapazität von 30.000 t/Jahr in North Carolina unterstützt.

- April 2025: CNOOC Limited erhöhte die Listenpreise für Petrolkoks auf CNY 4.500/t in Taizhou und CNY 4.320/t in Zhoushan und setzte damit einen mehrmonatigen Aufwärtstrend fort, da sich das inländische Angebot verknappt und die Nachfrage nach schwefelarmem Material intensiviert hatte.

Berichtsumfang des globalen Marktes für grünen Petrolkoks und kalzinierten Petrolkoks

Petrolkoks ist ein Nebenprodukt von Ölraffinerien, und rund 75 % des weltweit produzierten Petrolkoks werden als Brennstoff verwendet, während der Rest entweder für die Verwendung in der Aluminiumindustrie kalziniert oder für die Verwendung als metallurgischer Koks in der Stahlherstellung aufbereitet wird.

Der Markt für grünen Petrolkoks und kalzinierten Petrolkoks ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Brennstoffqualität und kalzinierten Koks unterteilt. Nach Anwendung ist der Markt in grünen Petrolkoks (Aluminium, Brennstoff, Eisen und Stahl, Siliziummetall und Sonstiges (Ziegel, Glas, Kohlenstoffprodukte und Sonstiges)) und kalzinierten Petrolkoks (Aluminium, Titandioxid, Rekarburierungsmarkt und Sonstiges (Nadelkoks, Kohlenstoffprodukte usw.)) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für grünen Petrolkoks und kalzinierten Petrolkoks in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Brennstoffqualität |

| Kalzinierter Koks |

| Grüner Petrolkoks | Aluminium |

| Brennstoff | |

| Eisen und Stahl | |

| Siliziummetall | |

| Sonstiges (Ziegel, Glas, Kohlenstoffprodukte usw.) | |

| Kalzinierter Petrolkoks | Aluminium |

| Titandioxid | |

| Rekarburierungsmarkt | |

| Sonstiges (Nadelkoks, Kohlenstoffprodukte usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Typ | Brennstoffqualität | |

| Kalzinierter Koks | ||

| Anwendung | Grüner Petrolkoks | Aluminium |

| Brennstoff | ||

| Eisen und Stahl | ||

| Siliziummetall | ||

| Sonstiges (Ziegel, Glas, Kohlenstoffprodukte usw.) | ||

| Kalzinierter Petrolkoks | Aluminium | |

| Titandioxid | ||

| Rekarburierungsmarkt | ||

| Sonstiges (Nadelkoks, Kohlenstoffprodukte usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für grünen Petrolkoks und kalzinierten Petrolkoks im Jahr 2031 erreichen?

Der Markt für grünen Petrolkoks und kalzinierten Petrolkoks hat im Jahr 2026 einen Wert von 20,31 Milliarden USD und wird bis 2031 voraussichtlich 25,63 Milliarden USD bei einer CAGR von 4,76 % erreichen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Das Segment Naher Osten und Afrika wird voraussichtlich eine CAGR von 5,69 % verzeichnen, die höchste unter allen Regionen.

Warum wachsen kalzinierte Qualitäten schneller als Petrolkoks in Brennstoffqualität?

Kalzinierter Koks erfüllt die Anforderungen an niedrigen Schwefelgehalt für Aluminium-Anoden, Graphitelektroden und Batteriematerialien – Segmente, die Preisaufschläge und strengere Qualitätsanforderungen aufweisen.

Wie wirkt sich der CBAM der EU auf den Petrolkokshandel aus?

Der CBAM erhöht die Landekosten für kohlenstoffreichen Petrolkoks um 15–20 EUR pro Tonne, was Importe in EU-Zementdrehrohröfen effektiv einschränkt und Volumina in weniger regulierte Märkte umlenkt.

Was ist der Haupttreiber für die Nachfrage nach Nadelqualität-CPC?

Die zunehmende Elektrolichtbogenofen-Stahlherstellung erhöht den Verbrauch von Ultrahochleistungs-Graphitelektroden, die aus Nadelkoks hergestellt werden.

Welche Unternehmen integrieren die Kalzinierung mit der Aluminiumverhüttung?

Aluminium Bahrain und Emirates Global Aluminium, unterstützt durch SCPC und ADNOCs Ta'ziz-Kalzinierer, sind Paradebeispiele für vertikale Integration.

Seite zuletzt aktualisiert am: