Größe und Marktanteil des Green HVAC Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 80.23 Milliarden US-Dollar |

| Marktgröße (2030) | 109.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Green HVAC Marktanalyse von Mordor Intelligence

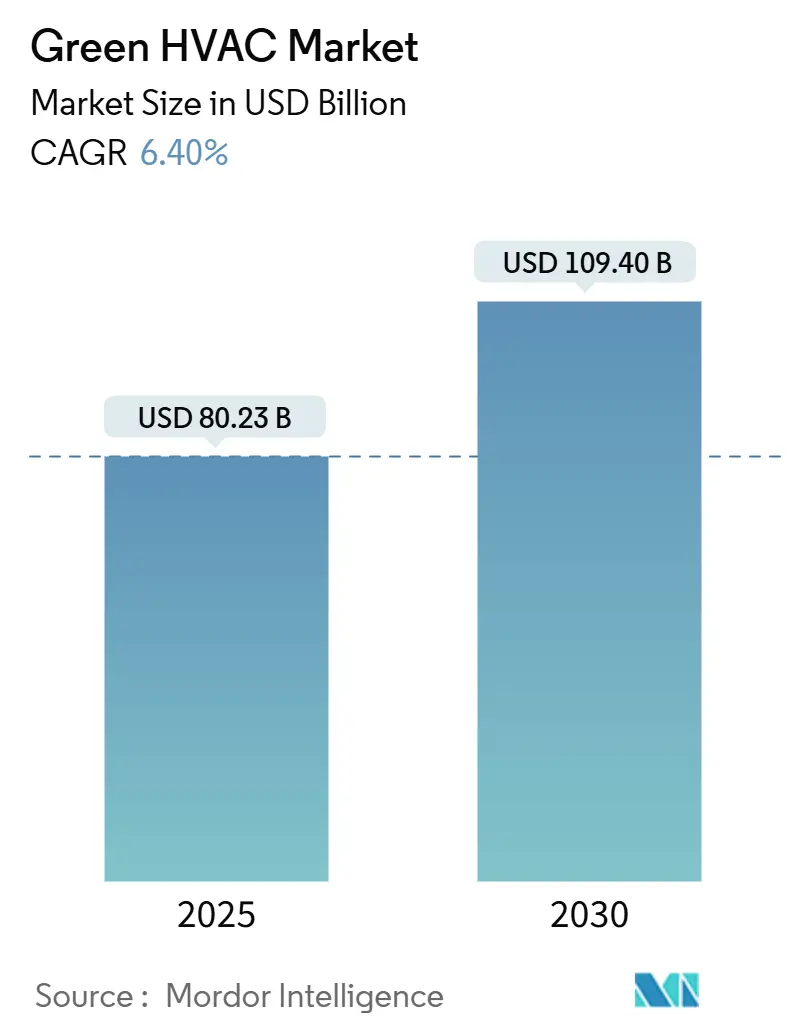

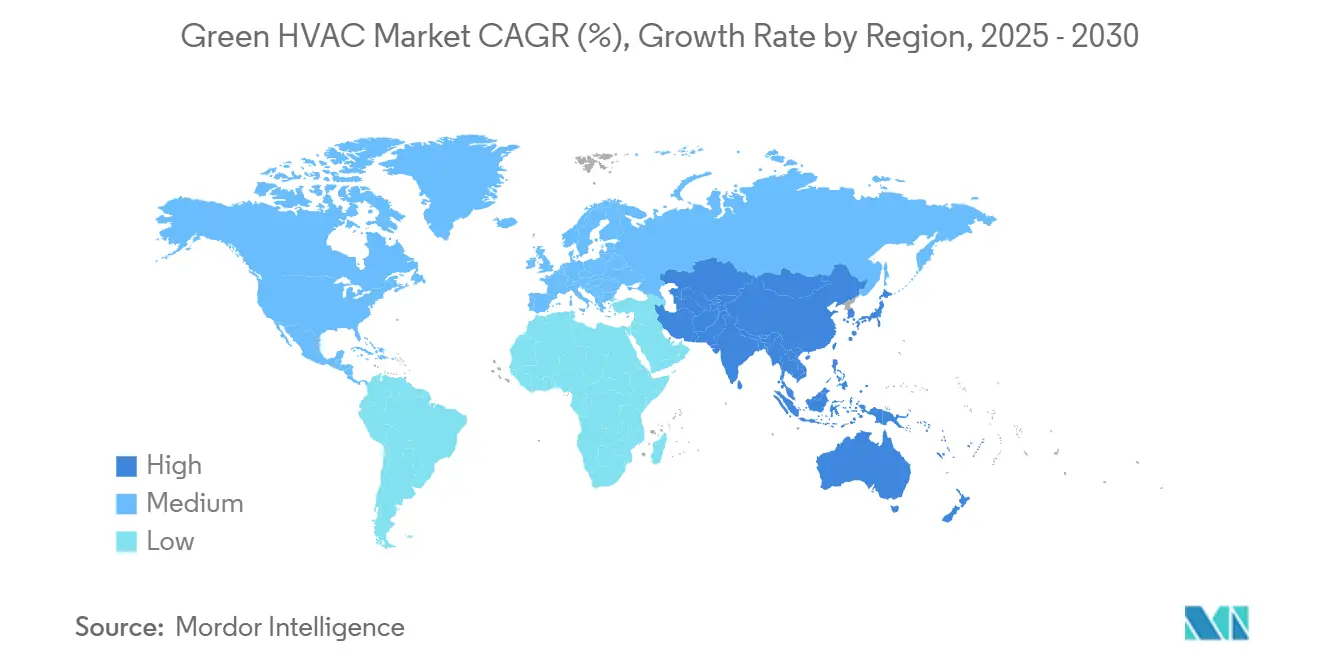

Die Größe des Green HVAC Marktes wird im Jahr 2025 auf USD 80,23 Milliarden geschätzt und soll bis 2030 USD 109,40 Milliarden erreichen, was einer CAGR von 6,4 % entspricht. Diese Beschleunigung spiegelt die Verschärfung globaler Effizienzvorschriften, großzügige Elektrifizierungsanreize und den raschen Kostenrückgang bei wechselrichtergesteuerten Verdichtern wider, die zusammen die Beschaffung in Richtung kohlenstoffarmer Anlagen lenken. Regulatorische Rückenwinde, wie die USD 14 Milliarden an Wärmepumpenrabatten des Inflation Reduction Act der Vereinigten Staaten und die F-Gas-Ausstiegsregelung der Europäischen Union, lenken Käufer von fossilen Brennstoffsystemen hin zu elektrischen Alternativen mit niedrigem Treibhauspotenzial. Neben direkten Subventionen senken digitale Zwillingsanalysen die Betriebskosten von HVAC-Anlagen über die gesamte Lebensdauer um 15–25 % und stärken damit die wirtschaftliche Grundlage für vernetzte Anlagen. Die Region Asien-Pazifik führt die aktuelle Nachfrage mit einem Umsatzanteil von 44,9 % an, angetrieben durch Chinas Wärmepumpensubventionen und Indiens stark steigende Kühlintensität. Europa setzt jedoch durch Vorschriften zu niedrigem Treibhauspotenzial de facto Technologiestandards, die globale Hersteller erfüllen müssen, um wettbewerbsfähig zu bleiben. Engpässe in der Lieferkette, insbesondere ein Mangel an 70.000 ausgebildeten Wärmepumpentechnikern in Europa, beeinflussen weiterhin das Produktdesign und begünstigen werkseitig befüllte, installateurfreundliche Plattformen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie entfielen im Jahr 2024 38,9 % des Green HVAC Marktanteils auf Wärmepumpen, während intelligente HVAC-Steuerungen bis 2030 voraussichtlich mit einer CAGR von 7,9 % wachsen werden.

- Nach Komponente führten Heizungsanlagen im Jahr 2024 mit einem Anteil von 48,1 % am Green HVAC Markt; Steuerungen und Dienstleistungen sollen bis 2030 mit einer CAGR von 7,7 % expandieren.

- Nach Endnutzer hielt das Gewerbesegment im Jahr 2024 einen Anteil von 42,6 % am Green HVAC Markt; Industrie- und Rechenzentrumsanwendungen sollen bis 2030 mit einer CAGR von 7,2 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 56,7 % des Green HVAC Marktanteils auf den Neubau; Nachrüstungs- und Austauschprojekte sollen bis 2030 mit einer CAGR von 7,1 % steigen.

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2024 mit einem Anteil von 44,9 % am Green HVAC Markt und soll bis 2030 die schnellste CAGR von 6,9 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Green HVAC Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsanreize und Steuergutschriften nach dem IRA | +1.2% | Nordamerika, Ausstrahlungseffekte auf die EU und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-F-Gas-Ausstieg, Vorschriften zu niedrigem Treibhauspotenzial | +0.9% | Europa als Kernmarkt, globaler regulatorischer Einfluss | Langfristig (≥ 4 Jahre) |

| Kostenrückgang bei Wechselrichterverdichtern (< USD 100/kW) | +1.1% | Global, Fertigung konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitale Zwillinge senken Betriebs-OPEX über die Lebensdauer um 15–25 % | +0.8% | Nordamerika und EU führend, steigende Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| HVAC als Dienstleistung – Leistungsverträge | +0.7% | Globaler Gewerbesektor, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Bewertung des eingebetteten Kohlenstoffs in grünen Ausschreibungen | +0.5% | EU, Nordamerika, aufstrebende Städte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsanreize treiben die Markttransformation voran

Großzügige Steuergutschriften und Rabatte verlagern Beschaffungsentscheidungen hin zu elektrischen Wärmepumpen. Der Inflation Reduction Act der USA stellt USD 14 Milliarden für Rabatte bereit, und einzelne Haushalte können bis zu USD 8.000 für qualifizierte Installationen beanspruchen.[1]U.S. Department of Energy, „Biden-Harris-Regierung startet 9-Milliarden-Dollar-Heimenergie-Rückvergütungsprogramme zur Senkung der Energiekosten”, energy.gov Staatliche Initiativen wie Kaliforniens TECH Clean California bieten zusätzliche Zuschüsse und verstärken die Bundesmittel. Gewerbliche Eigentümer betrachten die Elektrifizierung zunehmend als Absicherung gegen das Risiko einer CO₂-Bepreisung, sichern sich planbare Betriebskosten und verbessern gleichzeitig ihre ESG-Bewertungen. Zusammengenommen erhöhen diese Programme die gesamte adressierbare Nachfrage in den Wohn- und Leichtgewerbesegmenten und verleihen dem Green HVAC Markt Schwung.

EU-F-Gas-Verordnungen beschleunigen den Übergang zu niedrigem Treibhauspotenzial

Die EU-Regelung zur Reduzierung des Einsatzes von teilfluorierten Kohlenwasserstoffen um 79 % bis 2030 zwingt Hersteller, Systeme für natürliche Kältemittel wie CO₂ und Propan neu zu gestalten.[2]Europäische Kommission, „EU-Gesetzgebung zur Kontrolle von F-Gasen”, climate.ec.europa.eu Compliance-Fristen ab 2025 betreffen zunächst die gewerbliche Kühlung, dann Raumklimageräte. Multinationale Unternehmen führen EU-konforme Plattformen präventiv weltweit ein und machen den Green HVAC Markt de facto zum Standard für niedriges Treibhauspotenzial. Carrier beispielsweise reservierte USD 85 Millionen für europäische Forschung und Entwicklung speziell für Systeme mit natürlichen Kältemitteln, was einen strategischen Schwenk hin zu global harmonisiertem Design signalisiert.

Kostensenkung bei Wechselrichtertechnologie ermöglicht Massenadoption

Die vertikale Integration führender Hersteller aus dem Asien-Pazifik-Raum hat die Kosten für Wechselrichterverdichter auf unter USD 100 pro Kilowatt gesenkt – ein Schwellenwert, bei dem drehzahlvariable Wärmepumpen auch ohne Subventionen kostenwettbewerbsfähig mit Gasheizungen sind. Skaleneffekte in der Halbleiterfertigung und Motorenproduktion haben die Stücklistenkosten um 30–40 % gesenkt. Infolgedessen dringen ehemals Premium-Funktionen wie der drehzahlvariable Betrieb in kalten Klimazonen in die Mainstream-Preissegmente vor und beschleunigen die Akzeptanz im gesamten Green HVAC Markt.

Integration digitaler Zwillinge transformiert die Betriebswirtschaft

Cloudbasierte digitale Zwillinge überlagern Physikmodelle mit Live-Gebäudedaten und ermöglichen Energieeinsparungen von 15–25 % sowie eine Verlängerung der Anlagenlebensdauer um 20 %.[3]Johnson Controls, „Digitale Zwillinge transformieren den Gebäudebetrieb”, johnsoncontrols.com Frühe Anwender nutzen diese Werkzeuge, um höhere Mietpreise zu erzielen und niedrigere Versicherungsprämien durch den Nachweis von Risikominderung zu sichern. Anbieter, die Anlagen, Software und Dienstleistungen zu einem integrierten Angebot bündeln, erlangen einen dauerhaften Vorteil, da Gebäudeeigentümer zunehmend auf ergebnisorientierte Verträge setzen, die Lebenszykluseinsparungen höher bewerten als Vorabrabatte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Wärmepumpen-Nachrüstungen | −0.8% | Global, besonders ausgeprägt in kostensensiblen Wohnmärkten | Mittelfristig (2–4 Jahre) |

| Strom-zu-Gas-Preisverhältnis > 3:1 | −0.6% | Europa, variiert je nach Land | Kurzfristig (≤ 2 Jahre) |

| Installateursengpass (≈ 70.000 EU-Techniker) | −0.7% | Europa, Nordamerika, aufkommendes Problem in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Volatilität in der Halbleiter- und Verdichterlieferkette | −0.5% | Globale Fertigung, konzentrierte Standorte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungskosten hemmen die Akzeptanz im Wohnbereich

Typische Wärmepumpen-Nachrüstungen im Wohnbereich kosten USD 15.000–25.000, einschließlich Erneuerungen des Elektroanschlusses und Änderungen am Kanalsystem.[4]Rocky Mountain Institute, „Wärmepumpen für alle”, rmi.org Älterer Wohnungsbestand erfordert häufig Dämmmaßnahmen, die weitere USD 5.000–10.000 kosten und die Amortisationszeiten verlängern. Finanzierungsinstrumente wie die Rückzahlung über die Energierechnung helfen, aber die Cashflow-Sensitivität verlangsamt weiterhin die Austauschzyklen im Green HVAC Markt. Hersteller priorisieren nun Plug-and-Play-Designs, die den Arbeitsaufwand reduzieren, während Versorgungsunternehmen Tarifstrukturen erproben, die elektrifizierte Haushalte belohnen.

Europäische Energiepreisunterschiede begrenzen die Wirtschaftlichkeit von Wärmepumpen

In Deutschland und Italien betragen die Industriestromkosten EUR 0,15 pro kWh, verglichen mit einer Erdgasparität von EUR 0,05 pro kWh, was selbst mit Subventionen zu Amortisationszeiten von sieben Jahren führt. Sofern laufende Reformen zur Netzstabilisierung die Endverbraucherpreise für Strom nicht senken, wird die Akzeptanz von Wärmepumpen auf Märkte mit reichlich erneuerbarem Stromangebot oder stärkeren Anreizpaketen ausgerichtet sein und damit das potenzielle Wachstum der Green HVAC Marktgröße in ausgewählten EU-Ländern dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wärmepumpen verankern die Portfoliodiversifizierung

Wärmepumpen trugen 2024 38,9 % zur Green HVAC Marktgröße bei und bleiben der Technologiemaßstab für die Dekarbonisierung der Raumkonditionierung. Ihre doppelte Heiz-Kühl-Funktion, verbunden mit sinkenden Komponentenkosten, festigt ihre Position sowohl bei Wohn- als auch bei Leichtgewerbe-Nachrüstungen. Intelligente Steuerungen, obwohl heute noch mit kleinerer Basis, sollen mit der schnellsten CAGR von 7,9 % wachsen, dank vorausschauender Wartung und netzinteraktiver Funktionalität.

Hersteller vermarkten zunehmend integrierte Pakete, die Wärmepumpen mit IoT-Sensoren, Systemen mit variablem Kältemitteldurchfluss und Cloud-Analysen kombinieren, um „Komfort als Dienstleistung” anzubieten. Daikins VRV-Plattform bündelt nun Belegungssensoren, die Serviceeinsätze um 30 % reduzieren, und veranschaulicht, wie softwareintensive Angebote die Kundenbindung beschleunigen. Diese Konvergenz schärft die Wettbewerbsdifferenzierung im Green HVAC Markt, da Käufer ganzheitliche Lösungen gegenüber Einzelgeräten bevorzugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Steuerungen und Dienstleistungen monetarisieren den Lebenszyklus-Mehrwert

Heizungsanlagen machten 2024 48,1 % des Umsatzes aus, aber das Wachstum verlagert sich hin zu Steuerungen und Dienstleistungen, die mit einer CAGR von 7,7 % expandieren, da Facility-Teams Lebenszykluseinsparungen anstreben. Digitale Regler integrieren Lüftungs-, Kühl- und Raumluftqualitätsmodule und bilden das Nervenzentrum intelligenter Gebäude.

Schneider Electrics EcoStruxure zeigt, wie Software-Abonnements wiederkehrende Umsätze generieren und gleichzeitig die Energiekosten der Kunden um 20–30 % senken. Angesichts des zunehmenden Fachkräftemangels werden ausgelagerte Überwachungsdienstleistungen für Gebäudeverwalter immer zentraler – ein Trend, der die Wertschöpfung im gesamten Green HVAC Markt neu verteilt.

Nach Endnutzer: Rechenzentren treiben den industriellen Schwung voran

Gewerbliche Einrichtungen hielten 2024 einen Anteil von 42,6 %, aber Rechenzentren und breitere Industrieanwendungen zeigen mit einer CAGR von 7,2 % das schnellste Wachstum, da die Digitalisierung die Kühldichte erhöht. Hyperscale-Betreiber investieren in Flüssigkühlung und präzise Temperaturregelung und machen das Wärmemanagement zu einem unternehmenskritischen Service.

Die Rückverlagerung der Fertigung treibt zusätzliche industrielle Last an, insbesondere für Niedertemperatur-Prozesswärme, die mit erneuerbarem Strom kompatibel ist. Anbieter, die schwere Wärmepumpen anpassen und in Energie-Management-Systeme von Werken integrieren können, erschließen hochmargige Nischen im Green HVAC Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Nachrüstungen gewinnen Budgetpriorität

Während der Neubau 2024 56,7 % der Umsätze generierte, wächst die Nachrüstungsnachfrage mit einer CAGR von 7,1 %, da Städte Emissionsobergrenzen für den Bestand einführen. Lokale Gesetze wie New York Citys LL97 drängen Gebäudeeigentümer zu einem beschleunigten Anlagenersatz und schaffen eine jährliche nordamerikanische Nachrüstungspipeline von USD 15 Milliarden.

Die Komplexität von Nachrüstungen belohnt Anbieter, die schlüsselfertige Planung, Finanzierung und Leistungsgarantien anbieten. Tranes Optimierungsservice, der Anlagenaufrüstungen mit kontinuierlicher Inbetriebnahme kombiniert, unterstreicht, wie der Wert von Hardware zu ergebnisorientierten Verträgen migriert. Dieses Modell stärkt das Potenzial für wiederkehrende Umsätze im gesamten Green HVAC Markt.

Geografische Analyse

Asien-Pazifik generierte 2024 44,9 % des Umsatzes im Green HVAC Markt und ist bis 2030 auf eine CAGR von 6,9 % ausgerichtet. Chinas Fahrplan zur ländlichen Elektrifizierung zielt auf 10 Millionen Haushalts-Wärmepumpenumstellungen ab, während Indiens Boom im gewerblichen Bauwesen die Nachfrage nach Systemen mit variablem Kältemitteldurchfluss und Kältemaschinen antreibt. Regionale Hersteller profitieren von lokalem Maßstab, der Lieferzeiten verkürzt und Produkte an Subventionskriterien ausrichtet, die von Regierungen mit dem Ziel des inländischen Industriewachstums festgelegt werden.

Europa balanciert starke politische Impulse mit ungleichmäßiger Wirtschaftlichkeit. Nordische Länder kombinieren reichlich erneuerbaren Strom mit CO₂-Besteuerung, um eine führende Durchdringung im Wohnbereich zu erreichen, während Deutschland und Italien mit ungünstigen Strom-zu-Gas-Verhältnissen kämpfen, die Amortisationszeiten verlangsamen. Technikermangel verschärft die Herausforderung und veranlasst Initiativen zur Umschulung von Arbeitskräften in beispiellosem Ausmaß. EU-weite Vorschriften zu niedrigem Treibhauspotenzial stellen jedoch sicher, dass technologische Innovationen weiterhin in der Region konzentriert bleiben und Designentscheidungen weltweit im Green HVAC Markt beeinflussen.

Nordamerika profitiert von einheitlichen Bundesanreizen, die auf starke staatliche Programme aufgesetzt sind. Kaliforniens Title-24-Vorschriften verlangen Wärmepumpenbereitschaft und beschleunigen die Nachfrage sowohl im Neubau als auch bei Nachrüstungen. Kanadas Rückvergütungsrahmen unterstützt Kaltklima-Modelle, die für den Betrieb bei −15 °F ausgelegt sind, und erschließt nördliche Märkte, die bisher von Gasheizungen dominiert wurden. Mexikos Fertigungskorridore erweitern gewerbliche HVAC-Möglichkeiten im Zusammenhang mit Nearshoring-Lieferketten. Zusammen halten diese Dynamiken den Kontinent als strategische Umsatzsäule für globale Anbieter, die im Green HVAC Markt konkurrieren.

Wettbewerbslandschaft

Erstklassige Hersteller wie Daikin, Carrier und Johnson Controls behaupten ihre Skalenführerschaft durch breite Portfolios und globale Servicenetzwerke; softwareorientierte Neueinsteiger fordern Platzhirsche jedoch mit KI-basierten Optimierungsschichten heraus. Die Patentaktivität bei drehzahlvariablen Verdichtern und Kältemittelalgorithmen stieg zwischen 2022 und 2024 um 15 % pro Jahr und unterstreicht das rasante Innovationstempo.

Die strategische Differenzierung dreht sich um drei Fähigkeiten. Erstens ermöglicht Kostenführerschaft durch Komponentenintegration und regionalisierte Fertigung die Verteidigung von Preispunkten im Budgetsegment des Green HVAC Marktes. Zweitens verstärken proprietäre Softwareplattformen die Anlageneffizienz und sichern Servicegebühren. Drittens verlagern ergebnisorientierte Verträge wie HVAC als Dienstleistung den Fokus des Kunden auf garantierte Einsparungen statt auf Investitionsausgaben.

Jüngste Konsolidierungen spiegeln diese Prioritäten wider: Johnson Controls übernahm Silent-Aire, um seine Reichweite bei der Rechenzentrumskühlung auszubauen, und Mitsubishi Electric investierte USD 120 Millionen in europäische Forschung und Entwicklung für niedriges Treibhauspotenzial, um regulatorischen Veränderungen zuvorzukommen. Mittelgroße regionale Akteure suchen Allianzen mit Sensorunternehmen und Cloud-Anbietern, um ihre Relevanz zu erhalten. Marktteilnehmer, die digitale Expertise mit Spezialisierung auf Systeme mit niedrigem Treibhauspotenzial oder Kaltklima-Systeme kombinieren, haben überproportionales Disruptionspotenzial im gesamten Green HVAC Markt.

Marktführer der Green HVAC-Branche

-

Daikin Industries, Ltd.

-

Carrier Global Corporation

-

Johnson Controls International plc

-

Trane Technologies plc

-

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Daikin Industries verpflichtete sich zu USD 150 Millionen, um die Wärmepumpenkapazität in Texas auf 500.000 Einheiten pro Jahr auszubauen.

- Dezember 2024: Johnson Controls erwarb die Rechenzentrumskühldivision von Silent-Aire für USD 85 Millionen.

- November 2024: Carrier Global stellte das UV-C-fähige Luftreinigungssystem OptiClean vor.

- Oktober 2024: Trane Technologies ging eine Partnerschaft mit Microsoft ein, um KI-basierte Gebäudeoptimierung an 1.000 Standorten einzusetzen.

Berichtsumfang des globalen Green HVAC Marktes

| Wärmepumpen |

| Systeme mit variablem Kältemitteldurchfluss |

| Intelligente HVAC-Steuerungen |

| Wechselrichter-Klimaanlagen |

| Heizungsanlagen |

| Kühlanlagen |

| Lüftungs- und Raumluftqualitätsanlagen |

| Steuerungen und Dienstleistungen |

| Wohngebäude |

| Gewerbe |

| Industrie und Rechenzentren |

| Öffentliche und institutionelle Einrichtungen |

| Neubau |

| Nachrüstung / Austausch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Technologie | Wärmepumpen | |

| Systeme mit variablem Kältemitteldurchfluss | ||

| Intelligente HVAC-Steuerungen | ||

| Wechselrichter-Klimaanlagen | ||

| Nach Komponente | Heizungsanlagen | |

| Kühlanlagen | ||

| Lüftungs- und Raumluftqualitätsanlagen | ||

| Steuerungen und Dienstleistungen | ||

| Nach Endnutzer | Wohngebäude | |

| Gewerbe | ||

| Industrie und Rechenzentren | ||

| Öffentliche und institutionelle Einrichtungen | ||

| Nach Anwendung | Neubau | |

| Nachrüstung / Austausch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Green HVAC Marktes?

Die Green HVAC Marktgröße beträgt im Jahr 2025 USD 80,23 Milliarden und soll bis 2030 USD 109,40 Milliarden erreichen.

Welche Region führt die Nachfrage an?

Asien-Pazifik hält 44,9 % des Umsatzes von 2024 und wird als der am schnellsten wachsende Markt mit einer CAGR von 6,9 % bis 2030 prognostiziert.

Welche Technologie dominiert den Absatz?

Wärmepumpen tragen 38,9 % des Umsatzes von 2024 bei und sind damit das größte Technologiesegment.

Welches Segment zeigt das höchste Wachstum?

Intelligente HVAC-Steuerungen verzeichnen mit 7,9 % die schnellste CAGR aufgrund von Funktionen zur vorausschauenden Wartung und Energieoptimierung.

Was hemmt die Akzeptanz im Wohnbereich?

Hohe Nachrüstungskosten von USD 15.000–25.000 und Installateursengpässe verlangsamen die Austauschzyklen trotz Anreizen.

Wie differenzieren sich Anbieter?

Anbieter integrieren Softwareanalysen und bieten Serviceverträge an, die Lebenszykluseinsparungen garantieren, und gehen damit über den reinen Verkauf von Einzelgeräten hinaus.

Seite zuletzt aktualisiert am: