Größe und Marktanteil des US-Marktes für HVAC-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

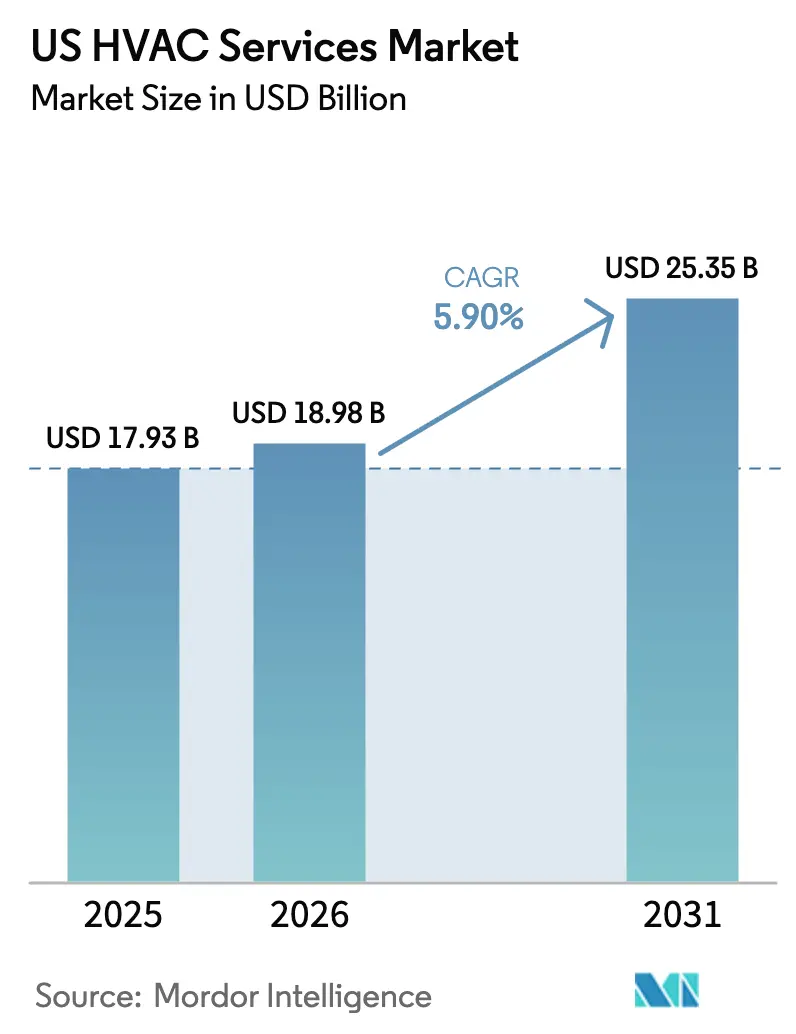

| Marktgröße im Basisjahr (2025) | 17.93 Milliarden US-Dollar |

| Marktgröße (2026) | 18.98 Milliarden US-Dollar |

| Marktgröße (2031) | 25.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für HVAC-Dienstleistungen von Mordor Intelligence

Die Marktgröße des US-Marktes für HVAC-Dienstleistungen wurde 2025 auf 17,93 Milliarden USD geschätzt und soll von 18,98 Milliarden USD im Jahr 2026 auf 25,35 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,90 % während des Prognosezeitraums (2026–2031).

Die Expansion spiegelt die anhaltende Nachfrage nach dem Austausch veralteter Anlagen, eine robuste Baupipeline und nachhaltige politische Anreize wider, die die Kosten energieeffizienter Modernisierungen senken. Die Baubeginne stiegen im April 2025 um 9,9 % gegenüber dem Vormonat und stärkten damit einen soliden Strom von Installationsaufträgen in gewerblichen, wohnwirtschaftlichen und industriellen Projekten. Bundesrabatte im Rahmen des Inflationsreduzierungsgesetzes, kombiniert mit Anreizen auf Staatsebene, stimulieren weiterhin Nachrüstungen durch Hausbesitzer und die Einführung von Wärmepumpen. Parallele Verschiebungen hin zu intelligenten Gebäudesteuerungen und Kältemitteln mit niedrigerem Treibhauspotenzial schaffen compliance-getriebene Servicemöglichkeiten, die den Anteil wiederkehrender Einnahmen erhöhen. Gleichzeitig verschärft ein anhaltender Mangel an qualifizierten Technikern das Arbeitsangebot, treibt die Löhne in die Höhe und belastet kleine Auftragnehmer – eine Dynamik, die Konsolidierungsmaßnahmen durch kapitalstarke Betreiber begünstigt.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer: Das Wohnsegment hielt 2025 einen Anteil von 52 % am US-Markt für HVAC-Dienstleistungen, während das Industriesegment bis 2031 mit einer CAGR von 7,9 % wachsen soll.

- Nach Dienstleistungskategorie: Präventive Wartungsverträge erzielten 2025 einen Umsatzanteil von 39 %; Energiemanagement-Dienstleistungen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 8,2 % bis 2031 verzeichnen.

- Nach Systemtyp: Kühl- und Klimatisierungsdienstleistungen machten 2025 41 % der Marktgröße des US-Marktes für HVAC-Dienstleistungen aus; Gebäudemanagement- und Automatisierungsdienstleistungen sollen bis 2031 mit einer CAGR von 9,1 % wachsen.

- Nach Vertragsmodell: Wiederkehrende Servicevereinbarungen erzielten 2025 einen Umsatzanteil von 55 % und sollen mit einer CAGR von 8,3 % wachsen, was die Verlagerung hin zu planbarer OPEX-Budgetierung unterstreicht.

- Nach Region: Die Südregion führte 2025 mit einem Anteil von 38 % an der Marktgröße des US-Marktes für HVAC-Dienstleistungen und wächst bis 2031 mit einer CAGR von 7,2 %, unterstützt durch Bevölkerungswachstum und steigende Kühlgradtage.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-Marktes für HVAC-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Gebäudebestand in OECD-Märkten, der Modernisierungen erfordert | +1.2% | Vereinigte Staaten, konzentriert in Ballungsräumen mit älterem Baubestand im Nordosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Obligatorische Kältemittelausstiegspläne treiben die Nachrüstungsnachfrage an | +1.5% | Vereinigte Staaten, mit beschleunigter Einhaltung in Kalifornien und den nordöstlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Hyperscale-Rechenzentren | +1.3% | Vereinigte Staaten, konzentriert in Virginia, Texas, Arizona und Oregon | Mittelfristig (2–4 Jahre) |

| HVAC-als-Dienstleistung-Verträge erschließen Renteneinnahmen | +0.8% | Vereinigte Staaten, frühe Einführung in gewerblichen Immobilien und im Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Vorgefertigte modulare Nachrüstlösungen beschleunigen Projektzeitpläne | +0.6% | Vereinigte Staaten, gewinnt an Bedeutung in städtischen Hochhäusern und institutionellen Sektoren | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen unterstützte Abonnements für vorausschauende Wartung steigern Serviceeinnahmen | +0.5% | Vereinigte Staaten, Pilotprogramme in Kalifornien, New York und Massachusetts | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Gebäudebestand in OECD-Märkten, der Modernisierungen erfordert

Das mittlere Gewerbegebäude in den Vereinigten Staaten war 2025 44 Jahre alt, und viele vor 1980 errichtete Gebäude verlassen sich noch immer auf einstufige Dachgeräte, denen Antriebe mit variabler Drehzahl, Economizer oder moderne Steuerungen fehlen.[1]U.S. Energy Information Administration, "Commercial Buildings Energy Consumption Survey," eia.gov Der Energieverbrauch dieser veralteten Geräte liegt 30 %–40 % über den Systemen, die den Mindestanforderungen des Bauordnungsrechts entsprechen, was Vermieter in Städten mit Offenlegungspflichten unter Druck setzt, Kapital für HVAC-Nachrüstungen bereitzustellen. Institutionelle Investoren beziehen die Kohlenstoffintensität nun in Immobilienbewertungen ein, sodass die Einhaltung von ESG-Vorgaben ein weiterer Auslöser ist. Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellte 3,5 Milliarden USD für Modernisierungen im öffentlichen Sektor bereit, die häufig als Vorbilder für private Eigentümer dienen.[2]U.S. Department of Energy, "DOE Announces USD 3.5 Billion to Make Federal Buildings More Energy Efficient," energy.gov Die Dringlichkeit der Nachrüstung ist im Nordosten und Mittleren Westen am höchsten, wo Heizlasten dominieren, obwohl auch Gebäude im Sun Belt Modernisierungen zur Bewältigung der Spitzenkühlnachfrage anstreben.

Obligatorische Kältemittelausstiegspläne treiben die Nachrüstungsnachfrage an

Das amerikanische Innovations- und Fertigungsgesetz zielt auf eine Reduzierung der Fluorkohlenwasserstoffproduktion um 85 % bis 2036 ab und treibt den Übergang von R-410A zu A2L-Gemischen mit niedrigerem Treibhauspotenzial wie R-32 und R-454B voran. Da A2L-Kältemittel Sensoren, Belüftung und funkengeschützte Komponenten erfordern, kann die meisten vorhandenen Geräte nicht einfach nachgefüllt werden, sodass Eigentümer weit vor dem normalen Lebenszyklus eine Nachrüstungs- oder Ersatzentscheidung treffen müssen. Die ASHRAE-Norm 15 treibt die Installationskosten um 2.000–5.000 USD für Detektionsgeräte in die Höhe.[3]ASHRAE, "Standards and Guidelines," ashrae.org Kalifornien und mehrere nordöstliche Bundesstaaten haben die Compliance-Fristen auf 2028 vorgezogen, was die Projektzeitpläne verdichtet und die Servicepipelines überlastet.

Ausbau von Hyperscale-Rechenzentren

Hyperscale-Betreiber in den Vereinigten Staaten reservierten 2025 200 Milliarden USD für neue Kapazitäten, wobei KI-Workloads die Rack-Dichten über 50 kW treiben – ein Bereich, den herkömmliche luftgekühlte CRAC-Einheiten wirtschaftlich nicht bewältigen können. Flüssigkühlung gewinnt an Bedeutung, doch Präzisionslufttechnik bedient nach wie vor die meisten Colocation-Hallen und erfordert eine 24/7-Serviceabdeckung. Techniker im Loudoun County in Virginia, im Großraum Dallas-Fort Worth in Texas und im Großraum Phoenix in Arizona erzielen Prämien von 15 %–20 % gegenüber ihren Kollegen im Wohnbereich, da Ausfallzeiten schwere Haftungsfolgen nach sich ziehen. Die Überprüfung der Cybersicherheit fließt nun in die Lieferantenauswahl ein, da Angriffe auf Gebäudeautomatisierungsnetzwerke thermische Ereignisse auslösen könnten.

HVAC-als-Dienstleistung-Verträge erschließen Renteneinnahmen

Ergebnisbasierte Verträge bündeln Ausrüstung, Installation, Energie und Wartung in einer vorhersehbaren monatlichen Gebühr und verlagern HVAC-Ausgaben von Investitionsausgaben zu Betriebsausgaben. Johnson Controls gab an, dass 18 % der nordamerikanischen Buchungen 2025 auf dieses Modell entfielen, gegenüber 11 % zwei Jahre zuvor. Bundesbehörden erhielten 2025 Leitlinien, die Energiespar-Leistungsverträge befürworten und eine Welle von Möglichkeiten im öffentlichen Sektor einleiten. Der Erfolg des Modells hängt von IoT-Sensoren ab, die Daten streamen, die prädiktive Analysen speisen und es Anbietern ermöglichen, Crews vor dem Auftreten von Ausfällen zu entsenden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Fachkräftemangel und steigende Lohnkosten | -0.9% | Vereinigte Staaten, besonders ausgeprägt in Wachstumsmärkten im Sun Belt und in ländlichen Gebieten |

| Volatile Versorgung mit HVAC-Komponenten und Materialpreisinflation | -0.7% | Vereinigte Staaten, mit Ausstrahlungseffekten aus globalen Halbleitermangelsituationen |

| Cybersicherheitsrisiken in vernetzten Gebäudesystemen | -0.4% | Vereinigte Staaten, konzentriert in hochwertigen Gewerbe- und Regierungsgebäuden |

| Steigende städtische Genehmigungshürden für die Lagerung von A2L-Kältemitteln | -0.3% | Vereinigte Staaten, hauptsächlich in dicht besiedelten städtischen Gerichtsbarkeiten mit strengen Brandschutzvorschriften |

| Quelle: Mordor Intelligence | ||

Fachkräftemangel und steigende Lohnkosten

Es wird prognostiziert, dass die HVAC-Beschäftigung von 2024 bis 2034 um 23.000 Stellen zunehmen wird, doch die Fluktuation wird jährlich 35.000 offene Stellen schaffen und eine erhebliche Lücke hinterlassen.[4]U.S. Bureau of Labor Statistics, "Heating, Air Conditioning, and Refrigeration Mechanics and Installers," bls.gov Der mittlere Stundenlohn stieg 2025 auf 28,50 USD, während A2L-zertifizierte Meistertechniker über 40 USD erzielten. Die Arbeitskosten übersteigen nun 55 % der gesamten Projektkosten, gegenüber 48 % im Jahr 2020. Ausbildungsprogramme werden ausgebaut, doch vierjährige Ausbildungsanforderungen verzögern die Entlastung. Auftragnehmer setzen Augmented-Reality-Anleitungen und Ferndiagnosen ein, um die Produktivität zu steigern, doch die Lohninflation drückt weiterhin die Margen, insbesondere bei kleineren Unternehmen.

Volatile Versorgung mit HVAC-Komponenten und Materialpreisinflation

Halbleitermangel verdoppelte die Lieferzeiten für Frequenzumrichter und elektronische Expansionsventile auf 16 Wochen Anfang 2025. Die Kupferpreise stiegen im selben Jahr um 22 % und erhöhten die Kosten für Kältemittelleitungen und Wärmetauscher. Ein Fabrikbrand in Thailand legte einen der drei weltweit dominierenden Scroll-Kompressor-Hersteller lahm und legte das Risiko eines einzelnen Ausfallpunkts offen. Händler vergrößerten ihre Lagerbestände, doch die höheren Lagerkosten wurden letztendlich in Form erhöhter Servicegebühren an die Kunden weitergegeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

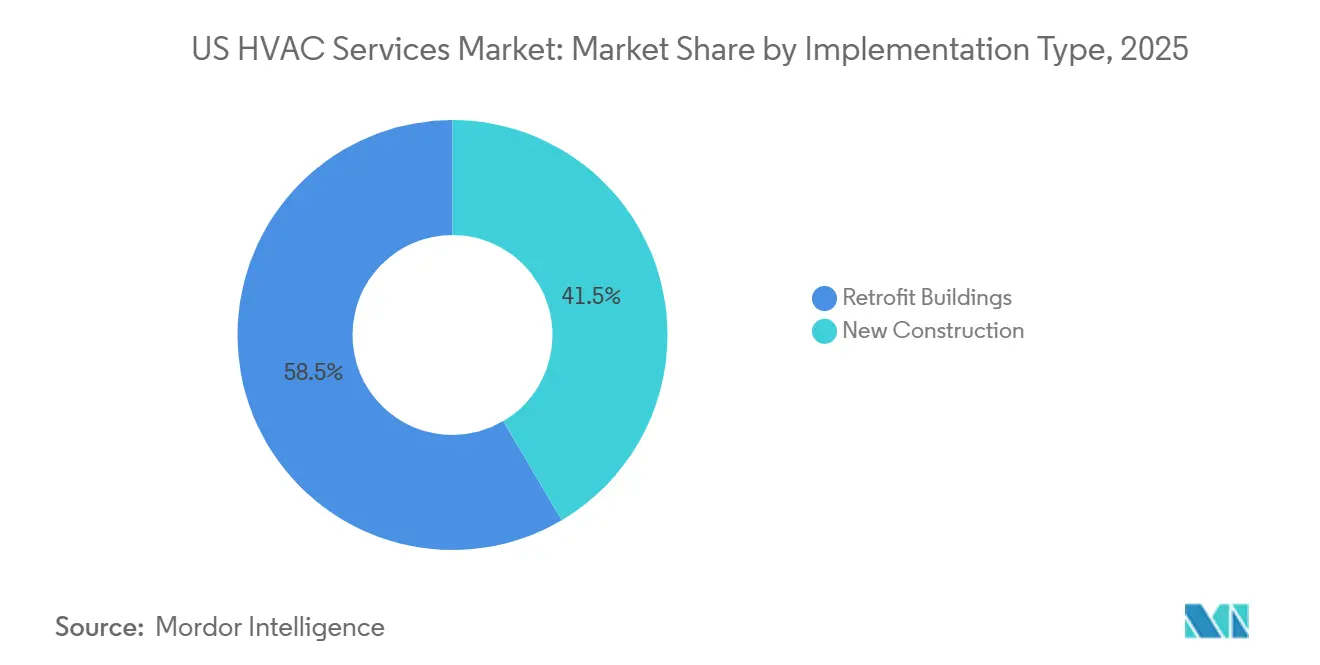

Nach Implementierungstyp – Bestandsgebäude sichern sich nachhaltige Modernisierungszyklen

Bestandsgebäude trugen 2025 58,49 % des Umsatzes bei und sollen bis 2031 mit 6,23 % wachsen, was ihre Rolle als Wachstumsmotor des US-Marktes für HVAC-Dienstleistungen unterstreicht. Die Marktgröße des US-Marktes für HVAC-Dienstleistungen für Nachrüstprojekte wächst, da Eigentümer bestrebt sind, R-410A-Systeme vor dem EPA-Ausstiegskalender zu ersetzen, was eine Nachrüstungswelle erzeugt, die sich mit normalen Lebenszyklusenden überschneidet. ESG-Mandate verknüpfen Vermögenswerte mit dem operativen Kohlenstoffausstoß, sodass Kapitalpartner zunehmend auf Kompressoren mit variabler Drehzahl und intelligente Steuerungen bestehen, die den kWh-Verbrauch pro Quadratfuß senken. Vorgefertigte modulare Bausätze, die an einem einzigen Tag per Kran eingesetzt werden, reduzieren Störungen und ermöglichen es Auftragnehmern, mehr Aufträge pro Crew und Monat abzuwickeln.

Neubau liegt mit einer CAGR von 5,40 % zurück, profitiert jedoch noch von einer stärkeren Design-Build-Koordination. Entwickler in Wachstumsballungsräumen spezifizieren wärmerückgewinnende VRF-Systeme, die den Mieterkomfort verbessern und Klasse-A-Immobilien differenzieren. Bundesfinanzierung für öffentliche Gebäude ist auf Nachrüstungen ausgerichtet, doch Gesundheits- und Industriegebäude von Grund auf halten die Neubau-Pipelines in den Sun-Belt-Bundesstaaten aktiv.

Nach Dienstleistungstyp – Energieeffizienz-Nachrüstungen übertreffen Reparaturarbeiten

Wartung und Reparatur behielten 2025 mit 46,15 % den größten Anteil, doch das höchste Momentum liegt bei Energieeffizienz- und Nachrüstdienstleistungen mit einem Wachstum von 7,03 %. Die Marktgröße des US-Marktes für HVAC-Dienstleistungen für Optimierungsprojekte profitiert von Versorgungsrabatten, die die Amortisationszeit auf drei Jahre oder weniger verkürzen. Steuerungsmodernisierungen wachsen um 6,50 %, da Gebäude von eigenständigen Thermostaten auf IP-vernetzte Plattformen migrieren. Installationsdienstleistungen sehen sich bei der Auswechslung von Wohngebäude-Split-Systemen einer Kommodifizierung gegenüber, was Auftragnehmer dazu veranlasst, sich auf gebündelte gewerbliche Leistungsumfänge zu verlagern, die Inbetriebnahme und mehrjährigen Service einschließen.

Beratungs- und sonstige Beratungsleistungen nehmen zu, da Eigentümer vor der Kapitalallokation Drittprüfungen anstreben. Energiespar-Leistungsverträge, die nun für Bundeseinrichtungen befürwortet werden, ermöglichen es Anbietern, die Kosten vorzufinanzieren und Investitionen aus verifizierten kWh-Einsparungen zurückzugewinnen, was die Umsatzrealisierung neu gestaltet.

Nach Systemtyp – Lüftungs- und Raumluftqualitätsdienstleistungen gewinnen nach der Pandemie an Dynamik

Kühlung dominierte 2025 noch immer mit 42,58 % des Umsatzes, doch Lüftung und Raumluftqualität führen beim Wachstum mit 6,76 %. Die überarbeitete ASHRAE-Norm 62.1 erhöht die Außenluftmengen für Räume mit hoher Belegungsdichte um 30 % und fördert die Nachfrage nach bedarfsgesteuerten Lüftungsnachrüstungen, die Luftqualität und Energieverbrauch in Einklang bringen. Gesundheitskunden spezifizieren MERV-13- und HEPA-Filter und schaffen Rentenverträge für vierteljährliche Austausche. Heizungsdienstleistungen verlagern sich schrittweise auf Luft-Wärmepumpen in kalten Klimazonen, wo Anreize die Kostenlücke gegenüber Gasheizungen schließen.

Integrierte Gebäudemanagementsysteme wachsen um 6,20 %, da Portfolios HVAC mit Beleuchtung bündeln, was Cyberrisikoprofile erhöht und Dienstleister dazu veranlasst, Netzwerksegmentierung in die Routinewartung einzubeziehen.

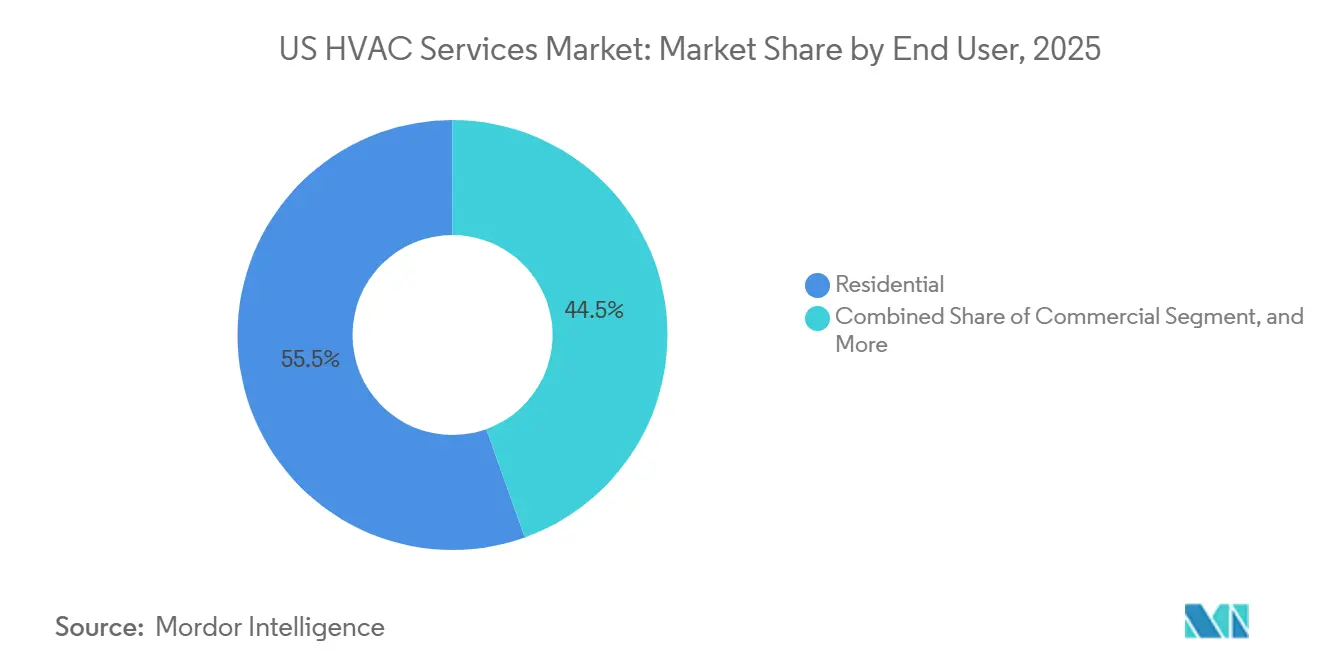

Nach Endnutzer: Industrieanlagen beschleunigen sich inmitten der Rückverlagerung

Wohngebäude machten 2025 55,48 % der Nachfrage aus, angetrieben durch eine große installierte Basis von Einfamilienhäusern, doch Industrie ist mit 6,88 % am schnellsten. Der Marktanteil des US-Marktes für HVAC-Dienstleistungen, der von Industriekunden gehalten wird, wächst aufgrund von Biotech-, Halbleiter- und E-Commerce-Lagerhäusern, die eine präzise Temperaturregelung erfordern. Pharmaunternehmen schreiben Toleranzzonen von ±1 °F vor, und Logistikzentren betreiben HVAC ganzjährig, um automatisierte Kommissioniersysteme zu schützen.

Gewerbliche Mieter in Büro- und Hotelimmobilien lagern die Wartung weiterhin an Vermieter im Rahmen von Triple-Net-Mietverträgen aus, was fragmentierte, niedrigpreisige Verträge erzeugt. Das Wachstum im Wohnbereich stabilisiert sich bei 5,50 %, da intelligente Thermostate und Filterlieferabonnements den Lebenszeitwert pro Haushalt vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsbereich – Rechenzentren führen, da KI-Workloads zunehmen

Rechenzentren erzielten 2025 23,71 % des Umsatzes und wachsen mit 6,92 % rasant. Die Marktgröße des US-Marktes für HVAC-Dienstleistungen in Rechenzentren profitiert von Racks über 50 kW, die spezialisierte Kühltopologien erfordern. Serviceverträge garantieren Reaktionszeiten unter einer Stunde und beinhalten Cybersicherheitsprüfungen. Flüssigkühlung ist noch im Entstehen, sodass Präzisionsluftsysteme mit redundanten CRAH-Einheiten die kurzfristige Nachfrage dominieren.

Das Gesundheitswesen folgt mit 6,50 %, da Krankenhäuser Isolationsräume nachrüsten und die Filtration verbessern. Bildungseinrichtungen wachsen mit 6,20 % durch anleihenfinanzierte Modernisierungen veralteter Campusgebäude, während das Gastgewerbe VRF-Systeme priorisiert, die auf Gästekomfortmetriken abgestimmt sind. Der Einzelhandel verschiebt große Modernisierungen, doch präventive Wartung hält den Betrieb ohne Kapitalaufwand aufrecht.

Geografische Analyse

In Nordamerika sticht der US-Markt für HVAC-Dienstleistungen hervor, was größtenteils auf nationale Bauvorschriften, Lizenzen und Kältemittelvorschriften zurückzuführen ist, die den Wettbewerbsvorteil inländischer Anbieter stärken. Diese Vorschriften schaffen ein strukturiertes Umfeld, das lokale Unternehmen begünstigt und Compliance sowie Konsistenz im gesamten Markt gewährleistet. Bundesstaaten im Sun Belt, insbesondere Texas, Arizona, Florida und Georgia, verzeichnen einen Anstieg der Kühlanforderungen, wobei Auftragnehmer in diesen Regionen im Sommer 20 %–25 % mehr Serviceanrufe bearbeiten als der nationale Durchschnitt. Die hohen Temperaturen in diesen Bundesstaaten treiben den Bedarf an häufigen Wartungs- und Reparaturdienstleistungen an und machen sie zu kritischen Märkten für HVAC-Dienstleister. Mit zunehmender Nachfrage durch die Hitze entstehen Lohnprämien: Techniker im Großraum Dallas-Fort Worth erzielen Gehälter, die 15 % höher sind als die ihrer Kollegen in kühleren Regionen. Diese Lohndisparität spiegelt die erhöhte Arbeitsbelastung und die spezialisierten Fähigkeiten wider, die erforderlich sind, um den einzigartigen Herausforderungen extremer Hitze zu begegnen.

In Kalifornien treibt ein bevorstehendes Verbot des Verkaufs von Geräten mit hohem Treibhauspotenzial ab 2028 die Dringlichkeit der Nachrüstung voran und veranlasst Eigentümer, Austausche zu beschleunigen, um potenzielle Versorgungsengpässe zu vermeiden. Diese regulatorische Verschiebung wird voraussichtlich erhebliche Auswirkungen auf den Markt haben, da Unternehmen und Hausbesitzer sich beeilen, die neuen Standards einzuhalten, was Möglichkeiten für HVAC-Dienstleister schafft, die wachsende Nachfrage nach Nachrüstungen und Gerätemodernisierungen zu nutzen.

Unterdessen verlagert sich der Fokus im Nordosten und Mittleren Westen auf Heizsysteme, mit einem Schwerpunkt auf der Modernisierung von Kesseln zur Deckung des Winterbedarfs. Diese Regionen erleben harte Winter, was effiziente und zuverlässige Heizsysteme zu einer Notwendigkeit macht. Die Einführung von Wärmepumpen nimmt zu, unterstützt durch Anreize, die 25 %–35 % der Installationskosten abdecken und die Amortisationszeiten effektiv verkürzen. Diese finanziellen Anreize machen Wärmepumpen zu einer attraktiveren Option für Verbraucher, treiben ihre Einführung voran und tragen zum Wachstum des Marktes für HVAC-Dienstleistungen in diesen Gebieten bei. Im Loudoun County in Virginia verschärft die Konzentration von Hyperscale-Campussen den Fachkräftemangel und veranlasst Dienstleister, Antrittsprämien anzubieten, um erstklassige Techniker zu gewinnen. Die hohe Dichte dieser Campusse schafft eine einzigartige Nachfrage nach qualifizierten HVAC-Fachleuten, da die Aufrechterhaltung optimaler Umgebungsbedingungen für den Betrieb von Rechenzentren und anderen Einrichtungen entscheidend ist. Dieser Fachkräftemangel unterstreicht die Bedeutung der Personalentwicklung und wettbewerbsfähiger Vergütungsstrategien für die Aufrechterhaltung des Wachstums des Marktes für HVAC-Dienstleistungen.

Wettbewerbslandschaft

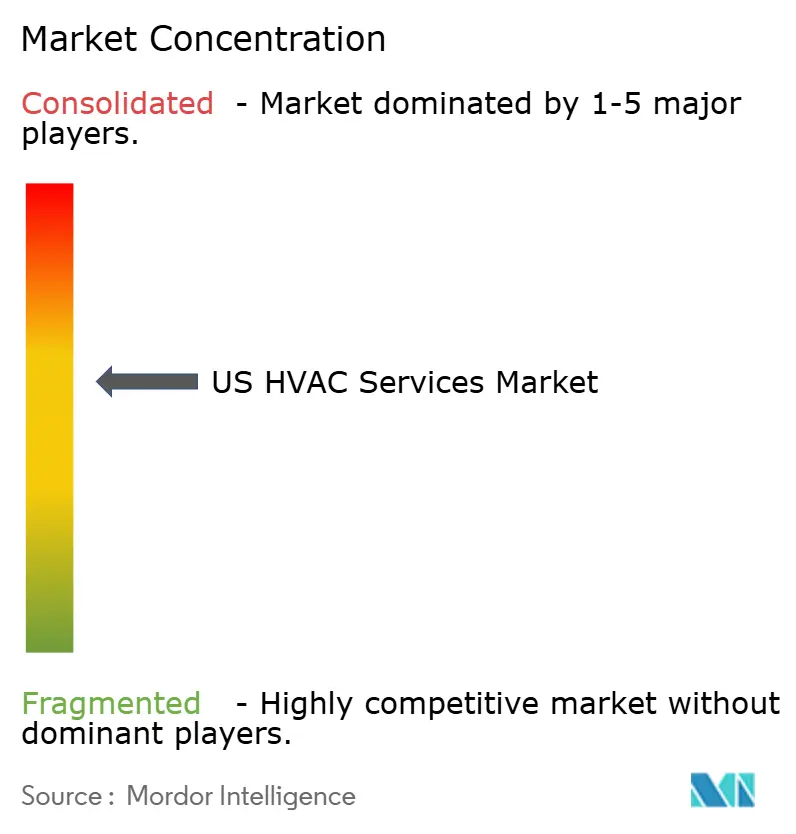

Der US-Markt für HVAC-Dienstleistungen bleibt mäßig fragmentiert. Die fünf größten Akteure – Johnson Controls, Carrier, Trane Technologies, Comfort Systems USA und EMCOR Group – kontrollieren gemeinsam fast 35 % des Umsatzes 2025. OEMs setzen auf IoT-gestützte Diagnosen, um Verträge für vorausschauende Wartung zu verkaufen und Kunden an proprietäre Teile und Datenplattformen zu binden. Johnson Controls gab bekannt, dass ergebnisbasierte Verträge 2025 auf 18 % der nordamerikanischen Buchungen gestiegen sind, was die Verlagerung hin zu wiederkehrenden Einnahmen unterstreicht.

Regionale unabhängige Anbieter verteidigen ihren Anteil mit modularen Nachrüstbausätzen, die Projektzeitpläne verkürzen und Abhängigkeiten von einzelnen Lieferanten vermeiden. Technologieplattformen wie On-Demand-Technikermärkte verschaffen kleineren Unternehmen nationale Reichweite, doch die Qualitätssicherung bleibt eine Hürde. Cybersicherheitsnachweise differenzieren Anbieter in Rechenzentren- und Regierungssegmenten als Reaktion auf CISA-Empfehlungen, auf die Versicherer nun in der Vertragssprache verweisen.

Die Fusions- und Übernahmeaktivität intensivierte sich: Carrier erwarb Viessmann Climate Solutions für 12 Milliarden EUR (13,1 Milliarden USD) im Dezember 2025 und gewann damit eine Präsenz von 8.000 Technikern und Wärmepumpen-Expertise. Trane Technologies reservierte 150 Millionen USD für zwölf neue Hubs und 500 Außendiensttechniker im Januar 2026, was Kapazitätsinvestitionen zur Verfolgung von Hyperscale-Rechenzentrumsverträgen veranschaulicht. Weißer Fleck verbleibt in Gebäuden unter 50.000 Quadratfuß, wo die Fragmentierung der Eigentümer nationale Ketten abschreckt und Wege für agile lokale Auftragnehmer öffnet.

Marktführer der US-Branche für HVAC-Dienstleistungen

Carrier Global Corporation

Johnson Controls International PLC

Trane Technologies plc

Lennox International Inc.

Daikin Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Trane Technologies investierte 150 Millionen USD, um 12 regionale Hubs zu eröffnen und 500 Techniker hinzuzufügen, mit Fokus auf Rechenzentren und Gesundheitskorridore.

- November 2025: Johnson Controls sicherte sich eine 10-jährige Vereinbarung über 200 Millionen USD zur Verwaltung von HVAC in 15 Hyperscale-Rechenzentren mit Betriebszeitgarantien.

- Oktober 2025: EMCOR Group erwarb einen texanischen HVAC-Auftragnehmer für 85 Millionen USD und brachte 300 Techniker ein, um die Abdeckung im Sun Belt auszubauen.

- September 2025: Daikin kooperierte mit Pacific Gas and Electric in einem Pilotprojekt für vorausschauende Wartung, das IoT-Sensor-Rollouts für 500 gewerbliche Standorte subventioniert.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-Markt für HVAC-Dienstleistungen als alle Einnahmen, die innerhalb des Landes von lizenzierten Auftragnehmern, Händlern und OEM-verbundenen Serviceteams durch die Planung, Installation, Nachrüstung, präventive Wartung, Energiemanagement und Notfallreparatur von Heizungs-, Lüftungs-, Klimatisierungs-, Kälte- und vernetzten Steuerungssystemen erzielt werden, die Wohn-, Gewerbe-, Industrie- und institutionelle Gebäude bedienen.

Verkäufe von fabrikneuen HVAC-Geräten, über den Ladentisch verkaufte Ersatzteile und rein selbst durchgeführte Arbeiten sind ausgeschlossen.

Segmentierungsübersicht

- Nach Implementierungstyp

- Neubau

- Bestandsgebäude

- Nach Dienstleistungstyp

- Installations- und Austauschdienstleistungen

- Wartungs- und Reparaturdienstleistungen

- Energieeffizienz- und Nachrüstdienstleistungen

- Modernisierung und Integration von HVAC-Steuerungen

- Beratungs- und sonstige Dienstleistungen

- Nach Systemtyp

- Heizungsdienstleistungen

- Kühlungsdienstleistungen

- Lüftungs- und Raumluftqualitätsdienstleistungen

- Integrierte Gebäudemanagementsysteme

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach Anwendungsbereich

- Rechenzentren

- Gesundheitseinrichtungen

- Bildungseinrichtungen

- Gastgewerbe und Freizeit

- Einzelhandelsflächen

- Regierungs- und öffentliche Gebäude

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Mexiko

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Benelux

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Facility-Manager, bundesstaatenübergreifende Wohngebäudeauftragnehmer, regionale Händler und Behördenvertreter im Nordosten, Süden, Mittleren Westen und Westen. Diese Gespräche bestätigten Einheitsservicepreise, Technikerproduktivität, Vertragsverlängerungsraten und die aufkommenden Auswirkungen der Rückvergütungsprogramme des Inflationsreduzierungsgesetzes und füllten damit Lücken, die von veröffentlichten Statistiken hinterlassen wurden, und verfeinerten unsere regionalen Gewichtungen.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen, die die Größe des gewarteten Gerätepools und den Rhythmus der Austauscharbeiten verdeutlichen, wie z. B. Tabellen der US-Volkszählungsbehörde zu Bauinvestitionen, die Umfrage zum Energieverbrauch in Wohngebäuden, Lohndateien für Auftragnehmer des Statistischen Amts der Vereinigten Staaten, Berichte der Energieinformationsverwaltung über Wärmepumpenlieferungen und Bekanntmachungen zur Inanspruchnahme von Bundessteuergutschriften. Branchenrichtlinien und Regelungen von ASHRAE, dem Energieministerium und der Umweltschutzbehörde halfen uns, den Servicebedarf rund um Kältemittelausstiegspläne und höhere SEER-Standards einzuschätzen. Materialien von Branchenverbänden wie ACCA, PHCC, AHRI und der Vereinigung der Gebäudeeigentümer und -manager fügten gebäudebezogene Verhaltenseinblicke hinzu. Um unternehmensspezifische Umsatzaufteilungen zu bereichern, nutzten wir D&B Hoovers und Nachrichtenflüsse über Dow Jones Factiva. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt Gebäudebestand, Gerätedurchdringung und typische jährliche Serviceausgaben in einen Nachfragepool um, der dann mit Bottom-up-Stichproben von Auftragnehmereinnahmen und durchschnittlichen Verkaufspreisen multipliziert mit Serviceeinsatzvolumina gegengeprüft wird. Schlüsselvariablen wie Wohnungsbaubeginne, Ergänzungen der Nutzfläche für Nichtwohngebäude, durchschnittliches Gerätealter, Compliance-Fristen für Kältemittel und Lohninflation bei Technikern treiben sowohl Wert- als auch Wachstumsannahmen an. Multivariate Regression und Szenarioanalyse projizieren diese Eingaben bis 2030; Anomalien, die während der Modellierung auftreten, lösen Rückrufe an Befragte oder erneute Überprüfungen der Quelldaten aus.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzmarkierungen, Peer-Analysten-Prüfung und Genehmigung durch leitende Mitarbeiter. Wir aktualisieren jedes Modell jährlich und geben Zwischenaktualisierungen heraus, wenn politische Schocks, extreme Wetterereignisse oder große Fusions- und Übernahmeaktivitäten die Servicenachfrage wesentlich verändern. Eine abschließende Überprüfung wird kurz vor der Berichtsveröffentlichung abgeschlossen.

Warum Mordors Ausgangsbasis für den US-Markt für HVAC-Dienstleistungen Zuverlässigkeit gebietet

Veröffentlichte Schätzungen für US-HVAC-Dienstleistungen unterscheiden sich häufig, weil Unternehmen Geräteverkäufe mit Arbeitskosten vermischen, Nordamerika statt eines einzelnen Landes abdecken oder Annahmen festlegen, bevor neue Energieeffizienzvorschriften in Kraft treten.

Zu den wichtigsten Ursachen für Abweichungen gehören Umfangsbreite, Behandlung des Vertragsmix, Aktualisierungsrhythmus und die Tiefe der primären Validierung.

Mordors Studie, verankert in den Auftragnehmer-exklusiven Einnahmen von 2025 und jährlich erneuert, vermeidet solche Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 28,20 Mrd. USD (2025) | ||

| 40,87 Mrd. USD (2025, Nordamerika) | Regionale Beratungsgesellschaft A | Umfasst Kanada und Mexiko, kombiniert Ausrüstung und Arbeitskosten, begrenzte Primärprüfungen |

| 26,90 Mrd. USD (2024, USA) | Branchenberatungsgesellschaft B | Konzentriert sich nur auf Modernisierung und Austausch; konservative Verlängerungsannahmen; kürzerer Prognosezeitraum |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierter dienstleistungsexklusiver Umfang, die aktive Verfolgung von Richtlinien und die zweischichtige Validierung eine ausgewogene, entscheidungsreife Ausgangsbasis für Planer und Investoren liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Markt für HVAC-Dienstleistungen heute?

Der Markt hatte 2026 einen Wert von 18,98 Milliarden USD und ist auf dem Weg, bis 2031 25,35 Milliarden USD zu erreichen.

Welche CAGR wird für US-HVAC-Dienstleistungen bis 2031 erwartet?

Die prognostizierte CAGR beträgt 5,90 % über den Zeitraum 2026–2031.

Welches Segment der US-HVAC-Dienstleistungen wächst am schnellsten?

Energieeffizienz- und Nachrüstdienstleistungen führen mit einer CAGR von 7,03 %, da Eigentümer die Leistungsoptimierung priorisieren.

Warum sind Rechenzentren für die HVAC-Dienstleistungsnachfrage wichtig?

KI-Workloads treiben die Rack-Dichten über 50 kW und erfordern Präzisionskühlung sowie mehrjährige Serviceverträge mit strengen Betriebszeitklauseln.

Was ist die größte Herausforderung für HVAC-Dienstleister?

Ein Fachkräftemangel, der die Technikerlöhne in die Höhe treibt und die Margen drückt, ist die unmittelbarste Hürde.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen machen etwa 35 % des Umsatzes aus, was auf eine moderate Konzentration mit ausreichend Raum für regionale Spezialisten hinweist.

Seite zuletzt aktualisiert am: