Vereinigtes Königreich HVAC-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.67 Milliarden US-Dollar |

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

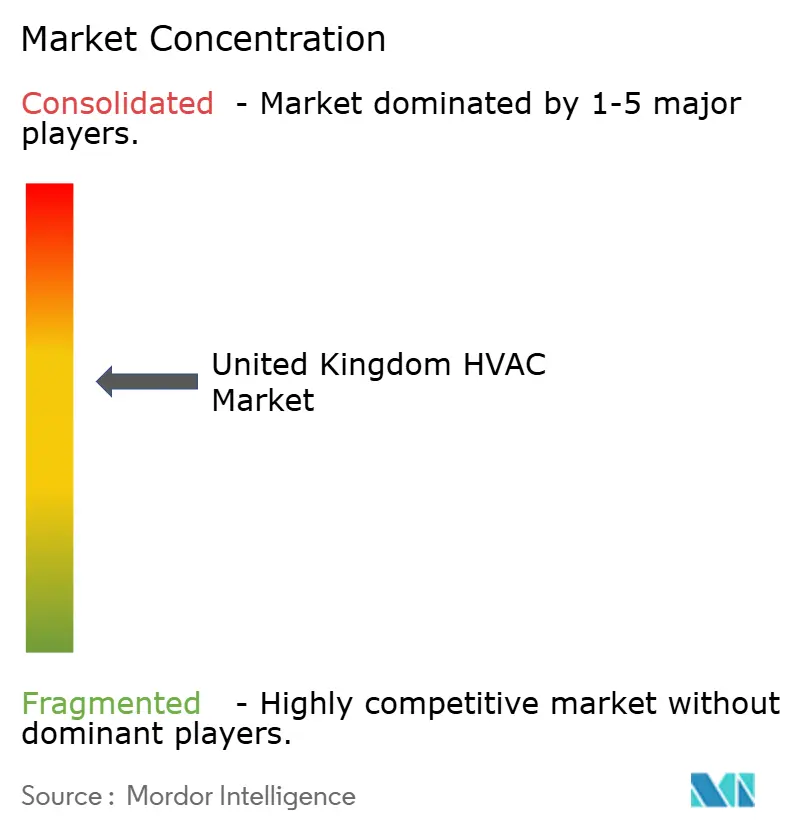

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigtes Königreich HVAC-Marktanalyse von Mordor Intelligence

Die Größe des HVAC-Markts im Vereinigten Königreich wird im Jahr 2026 auf USD 2,77 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 2,67 Milliarden, wobei die Prognosen für 2031 USD 3,36 Milliarden zeigen - mit einem Wachstum von 3,89 % CAGR über den Zeitraum 2026-2031. Dieses moderate Wachstum spiegelt den raschen Wandel weg von fossilen Brennstoffen in der Heizung hin zu kohlenstoffarmen Technologien wider, angetrieben durch Wärmepumpen-Kesselvorschriften, die 2026 in Kraft treten, sowie durch das rechtlich verbindliche Netto-Null-Ziel für 2050 [1]Britisches Parlament, "Net Zero and the UK Building Stock", publications.parliament.uk. Nachrüstungsmaßnahmen dominieren, da die meisten Wohngebäude, die 2050 noch stehen werden, bereits errichtet wurden, während Neubauvorgaben wie der Künftige Wohnhausstandard die Nachfrage nach integrierten, vollelektrischen Systemen steigern. Der Schwung ist am stärksten bei Anlagen mit geringerer Kapazität, da Haushalte Luft-Wasser-Wärmepumpen einsetzen, während das gewerbliche Wachstum an Rechenzentrumskühlung und Bürorenovierungen geknüpft ist. Installateure sehen sich mit einem akuten Fachkräftemangel konfrontiert, und Engpässe in der Lieferkette bei Kupfer und Seltenerd-Magneten halten die Gerätepreise auf erhöhtem Niveau.

Wichtigste Erkenntnisse des Berichts

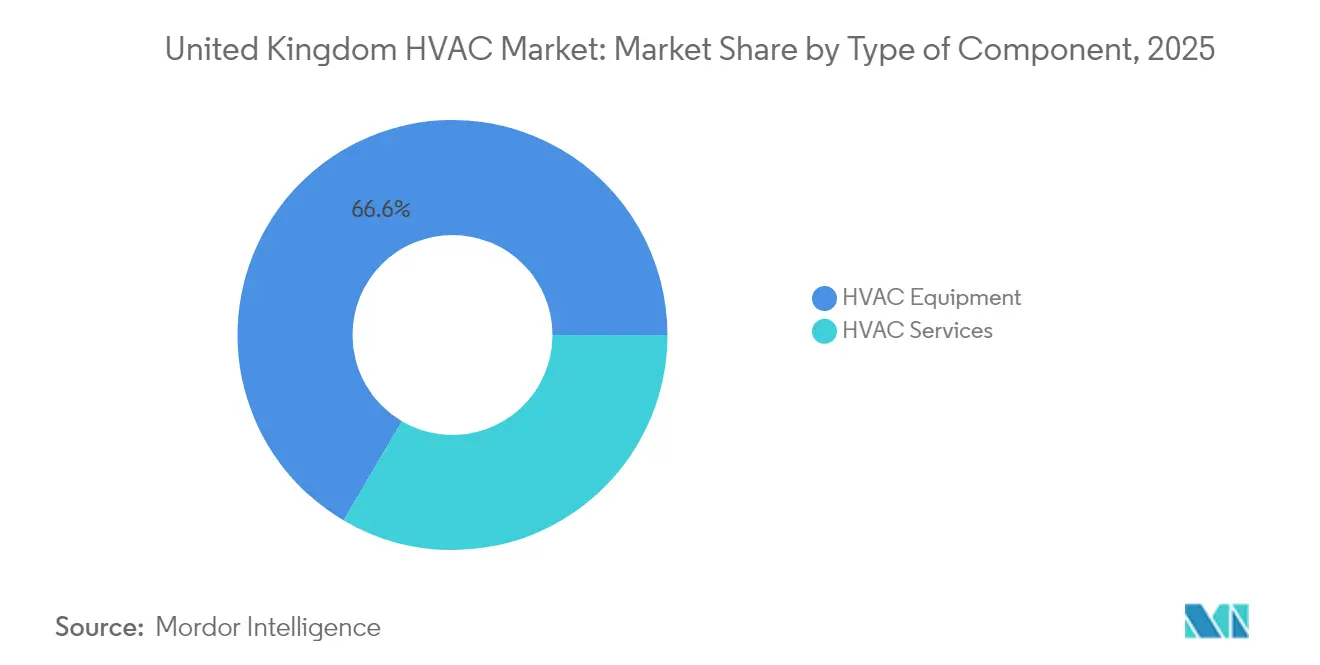

- Nach Komponente entfielen im Jahr 2025 33,45 % des Umsatzes auf Dienstleistungen, die mit einer CAGR von 7,55 % wachsen, während Anlagen im Jahr 2025 einen Marktanteil von 66,55 % am HVAC-Markt des Vereinigten Königreichs behielten.

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 74,68 % der Marktgröße des HVAC-Markts im Vereinigten Königreich; das gewerbliche Segment soll bis 2031 mit einer CAGR von 7,26 % expandieren.

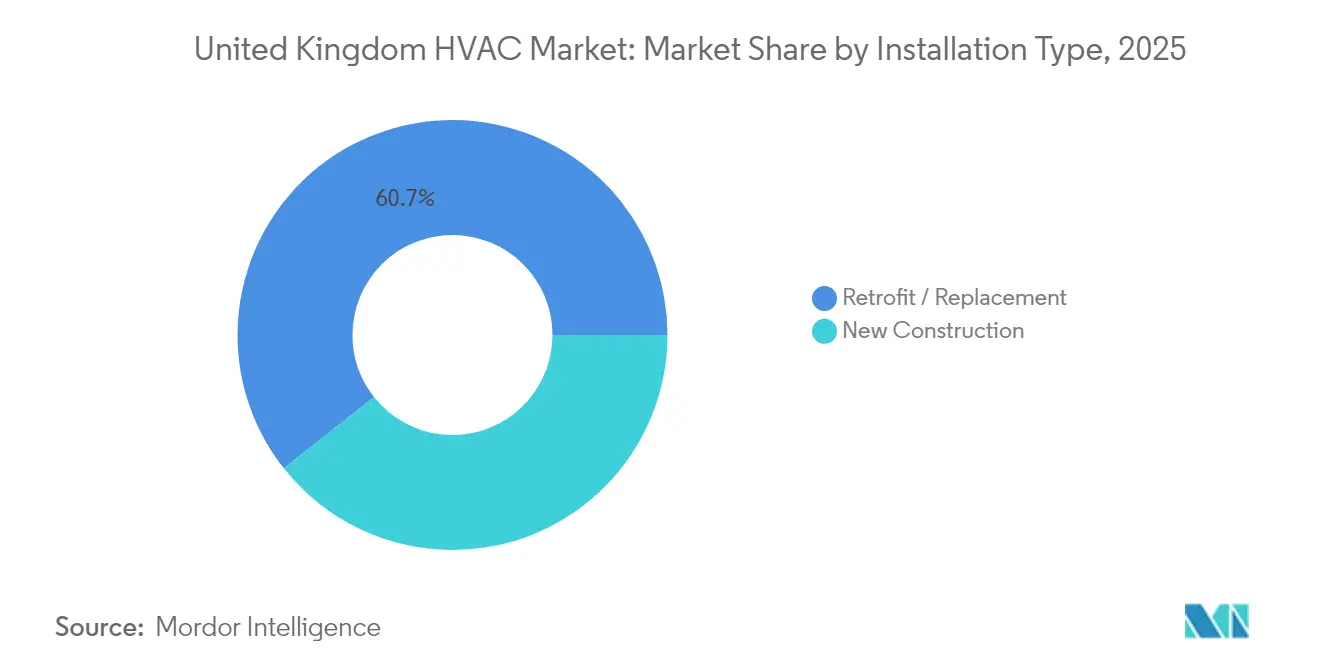

- Nach Installationstyp entfielen im Jahr 2025 60,65 % der Marktgröße des HVAC-Markts im Vereinigten Königreich auf Nachrüstungsanwendungen, während Neubau bis 2031 mit einer CAGR von 5,21 % zulegt.

- Nach Kapazität führten Systeme mit 5-20 kW im Jahr 2025 mit einem Marktanteil von 31,62 % am HVAC-Markt des Vereinigten Königreichs; Anlagen unter 5 kW verzeichnen mit 8,02 % CAGR bis 2031 das schnellste Wachstum.

- Daikin, Johnson Controls und Carrier hielten zusammen knapp unter 30 % des Umsatzes im Jahr 2024, was auf eine moderate Konzentration hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des HVAC-Markts im Vereinigten Königreich

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Unterstützende staatliche Anreize für Energieeffizienz | +1.2% | National, mit konzentrierter Wirkung in England und Wales | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach energieeffizienten Geräten | +0.8% | National, mit höherer Akzeptanz in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Bauboom und Nachrüstungswelle | +1.0% | National, mit Schwerpunkt auf London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Britische Wärmepumpen-Kesselaustausch-Vorschriften ab 2026 | +1.5% | National, mit beschleunigter Umsetzung in Neubaugebieten | Mittelfristig (2-4 Jahre) |

| Anstieg der Rechenzentrumskühlungslast durch Hyperscale-Erweiterungen | +0.6% | Regional, konzentriert in London, Manchester und Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize für Energieeffizienz

Das Kessel-Upgrade-Programm bietet seit 2022 Zuschüsse in Höhe von 7.500 GBP sowohl für Luft-Wasser- als auch für Sole-Wasser-Wärmepumpen an, und die Verlängerung des Programms im Jahr 2024 bestätigte eine langfristige politische Unterstützung. Ergänzende Fördermittel im Rahmen des Sozialwohnungs-Dekarbonisierungsfonds und der Energieunternehmensverpflichtung erschließen Finanzierungsmöglichkeiten für Miet- und einkommensschwache Segmente. Trotz großzügiger Zuschüsse blieb die Inanspruchnahme hinter den Erwartungen zurück, da Installateure rar sind und Strom im Einzelhandeltarif teurer als Gas bleibt, was die Kostengleichstellung für Hausbesitzer einschränkt. Politische Entscheidungsträger prüfen eine steuerliche Neuausrichtung, um die Preisspanne zwischen Strom und Gas zu verringern, was die Kapitalrendite für Wärmepumpen-Nachrüstungen erheblich steigern würde.

Steigende Nachfrage nach energieeffizienten Geräten

Die öffentliche Sorge um den Klimawandel ist hoch, doch das Bewusstsein für die Leistungsfähigkeit von Wärmepumpen ist noch begrenzt: Eine Umfrage aus dem Jahr 2024 zeigte, dass 70 % der Befragten wenig über die Technologie wissen. Gewerbegebäude entwickeln sich schneller und setzen KI-gestützte Automatisierung ein, wie etwa Johnson Controls' Metasys 14.0, das in Pilotprojekten durchschnittliche Energieeinsparungen von 20 % erzielt hat. Systeme mit variablem Kältemitteldurchfluss ermöglichen eine zonenweise Temperatursteuerung, und vorausschauende Wartung durch IoT-Sensoren erhöht die Verfügbarkeit bei gleichzeitig sinkenden Servicekosten. Diese Merkmale verändern die Kaufkriterien in Richtung Lebenszykluseffizienz anstelle von Investitionskosten.

Bauboom und Nachrüstungswelle

Fast 80 % des Wohngebäudebestands von 2050 waren bereits 2025 vorhanden; daher kommt der Nachrüstung eine enorme Bedeutung zu. Die staatlichen Ziele sehen vor, bis 2030 20 % der bestehenden Gebäude auf einen Netto-Null-fähigen Status aufzurüsten [2]Internationale Energieagentur, "Buildings Sector Pathway", iea.org. London führt beim Nachrüstungsvolumen, doch die Neubaudynamik ist in Rechenzentren, Logistikzentren und gemischt genutzten Entwicklungen stark, bei denen von Anfang an kohlenstoffarme HVAC-Systeme vorgeschrieben werden. Fragmentierte Lieferketten aus Tausenden von kleinen und mittleren Unternehmen erschweren die Qualitätssicherung, doch innovative Gehaltsumwandlungs-Finanzierungsmodelle und arbeitgebergestützte Darlehen beginnen, Finanzierungslücken für Hausbesitzer zu schließen.

Britische Wärmepumpen-Kesselaustausch-Vorschriften ab 2026

Gesetzliche Vorschriften, die verlangen, dass alle neuen Kessel innerhalb von achtzehn Monaten wasserstofffähig sein müssen, treiben einen strategischen Wandel in Fertigungs- und Installationskanälen voran. Hersteller investieren in Hybridsysteme, die einen kleinen Gasbrenner mit einer Wärmepumpe kombinieren, um die ungewisse Entwicklung der Wasserstoffinfrastruktur abzusichern. Die Politik beschleunigt die Zusammenarbeit: British Gas kündigte im März 2025 eine landesweite Servicepartnerschaft mit NIBE an, um die Installateurkapazität vor Inkrafttreten der Vorschrift auszubauen.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für effiziente Systeme | -1.8% | National, mit höherer Wirkung in ländlichen und einkommensschwachen Gebieten | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel bei Installation und Wartung | -1.1% | National, mit akuten Engpässen in Schottland und Nordengland | Langfristig (≥ 4 Jahre) |

| Tempo der Netz-Dekarbonisierung begrenzt die Kapitalrendite elektrischer HVAC-Systeme | -0.7% | National, mit regionalen Unterschieden beim Zugang zu erneuerbarer Energie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für effiziente Systeme

Wärmepumpeninstallationen kosteten im Jahr 2024 in der Regel zwischen 10.000 und 15.000 GBP, gegenüber 3.000-4.000 GBP für den Austausch eines Gaskessels. Erforderliche Gebäudehüllen-Sanierungen und Elektroarbeiten können die Projektbudgets verdoppeln und verlängern die Amortisationszeiten selbst mit Fördermitteln. Die Strompreise pro kWh blieben etwa dreimal so hoch wie die Gaspreise, was die Betriebskosteneinsparungen einschränkte [3]Heat Pump Association, "Unlocking Widescale Heat Pump Deployment", heatpumps.org.uk. Preisvolatilität bei Materialien, insbesondere bei Kupfer, hat für Installateure und Endnutzer weitere Unsicherheit geschaffen. Obwohl zinslose Darlehen und Arbeitgeberprogramme aufkommen, begrenzen mangelndes Bewusstsein und bürokratische Hürden die Inanspruchnahme.

Fachkräftemangel bei Installation und Wartung

Im Jahr 2024 waren nur etwa 3.000 Ingenieure für den Einbau von Wärmepumpen zertifiziert - weit weniger als die bis 2030 benötigten 120.000 bis 230.000 Fachkräfte. Engpässe treiben die Lohnkosten in die Höhe und verzögern Projekte, was das Vertrauen der Verbraucher untergräbt. Ausbildungsprogramme wie das im Jahr 2024 in Wales gestartete Erweiterte Nachrüst-Gebäudehüllen-Verbesserungsprogramm erweitern den Talentpool, doch der Umfang bleibt unzureichend. Die Branche setzt sich zudem für vereinfachte Visa ein, um qualifizierte ausländische Fachkräfte zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich angesichts zunehmender Anlagenkomplexität

Dienstleistungen machten 2025 33,45 % des Umsatzes aus - ein Anteil, der voraussichtlich steigen wird, da die Systemkomplexität zunimmt. Die Marktgröße des HVAC-Markts im Vereinigten Königreich für Dienstleistungen soll bis 2031 USD 1,34 Milliarden erreichen und damit schneller wachsen als Anlagen. Dieser Anstieg ist mit sensorintensiven Installationen verknüpft, die Inbetriebnahme, Software-Updates und vorausschauende Wartung erfordern. Anlagen halten noch den Löwenanteil, da Wärmepumpen, Systeme mit variablem Kältemitteldurchfluss und fortschrittliche Kältemaschinen hohe Investitionskosten aufweisen. Der Umsatz flacht sich jedoch ab, da die Komponentenpreise unter Deflationsdruck geraten, sobald sich die Fertigungskapazitäten verbessern.

Das Wachstum im Dienstleistungsbereich wird durch intelligente Steuerungseinsätze angetrieben: Daikins Smart-Control-System von 2025 ermöglicht eine Plug-and-Play-Integration, erfordert jedoch weiterhin professionelle Konfiguration zur Optimierung hydraulischer Kreisläufe. Einrichtungen werden zunehmend durch leistungsbasierte Verträge geführt, bei denen Energieeinsparungen garantiert werden, was die Rolle der Dienstleistungsanbieter vertieft. Infolgedessen wird der Fachkräftemangel zu einem Umsatzengpass ebenso wie zu einer betrieblichen Einschränkung und übt Lohnkostendruck auf den HVAC-Markt des Vereinigten Königreichs aus.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Endnutzerbranche: Gewerbliches Wachstum übertrifft die Dominanz des Wohnsektors

Wohngebäudeanwendungen machten 2025 74,68 % des Umsatzes aus. Dennoch soll das gewerbliche Segment mit einer CAGR von 7,26 % wachsen und damit das Gesamtwachstum des HVAC-Markts im Vereinigten Königreich übertreffen. Rechenzentrumskühlung ist der wichtigste Treiber: Hyperscale-Rechenzentren rund um London, Manchester und Edinburgh benötigen redundante, hocheffiziente Kältemaschinen, die mit Kältemitteln mit niedrigem Treibhauspotenzial betrieben werden müssen. Krankenhäuser und Schulen erhöhen ebenfalls ihre Investitionen, um strengeren Raumluftqualitätsnormen zu entsprechen, die nach der Pandemie eingeführt wurden.

Die Marktgröße des HVAC-Markts im Vereinigten Königreich allein für Rechenzentren soll bis 2030 verdoppelt werden, unterstützt durch KI-Workloads, die die Wärmedichten erhöhen. Die pharmazeutische Herstellung setzt auf adiabatische Befeuchtung und präzisionsgeregelten Luftaustausch und eröffnet so Nischen für spezialisierte Originalgerätehersteller. Im Gegensatz dazu sind Wohngebäude-Nachrüstungen von Fördermechanismen und der Einführung intelligenter Zähler abhängig, die Demand-Response-Dienste monetarisieren können.

Nach Installationstyp: Neubaudynamik gewinnt trotz Nachrüstungsführerschaft an Fahrt

Nachrüstungsinstallationen hielten 2025 60,65 % des Umsatzes - ein natürliches Ergebnis des großen bestehenden Wohngebäudebestands. Neubau gewinnt jedoch Marktanteile, da Bauträger kohlenstoffarme Systeme vorinstallieren, um kommenden Standards zu entsprechen. Viele Entwickler schreiben inzwischen vernetzte Sole-Wasser-Wärmepumpen vor, die an Umgebungstemperatur-Kreislaufnetze in neuen Siedlungen angebunden sind - ein Ansatz, der die Anfangsinvestitionskosten pro Wohneinheit durch gemeinsam genutzte Erdsonden senkt.

Innerhalb der Nachrüstung wächst der ganzheitliche Sanierungsansatz, der Dämmung, Fenster und mechanische Lüftung bündelt. Doch fragmentierte Auftragnehmer-Ökosysteme verlangsamen die Skalierung; ein typischer Wärmepumpen-Auftrag kann vier separate Gewerke umfassen. Staatliche Pilotprogramme, die Planung, Finanzierung und Installation unter einem einzigen Vertrag koordinieren, beginnen Zeit- und Kosteneffizienz zu zeigen und deuten auf eine mögliche Beschleunigung in den späten 2020er-Jahren hin.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Leistungsbereich: Dezentrale Systeme treiben Kleinanlagen-Wachstum

Systeme mit 5-20 kW hielten 2025 den größten Anteil von 31,62 % an der Marktgröße des HVAC-Markts im Vereinigten Königreich und entsprechen damit dem Wärmebedarf typischer Reihenhäuser. Anlagen unter 5 kW, oft Monoblock-Wärmepumpen für Wohnungen, expandieren mit einer CAGR von 8,02 %. Diese kompakten Systeme profitieren von vereinfachten Genehmigungsverfahren und erfordern nicht immer größere Verteileraufrüstungen, was sie für städtische Mieter und Vermieter attraktiv macht.

Kleinere Kapazitäten passen auch zu aufkommenden Demand-Response-Programmen: Mit intelligenten Wechselrichtern ausgestattete Anlagen können ihre Leistung zur Netzfrequenzverfolgung modulieren und so Einnahmen für Gebäudeeigentümer generieren. Forschungsergebnisse zeigen jedoch, dass synchronisierte Thermostatsteuerungen das Risiko von Morgenspitzenlastspitzen bergen, weshalb Versorgungsunternehmen dynamische Tarife erproben, um Anlaufzyklen zu staffeln. Am anderen Ende bleiben Kesselraumanlagen mit mehr als 200 kW eine Nische mit stabilem Wachstum in Krankenhäusern und Industriebetrieben.

Geografische Analyse

England dominierte die Installationen im Jahr 2024, angetrieben durch hohe Nachrüstungsvolumen in den Pendlergürteln des Südostens und intensive Rechenzentrumsbauarbeiten rund um den M25-Korridor. Schottland folgte und nutzte den reichlich vorhandenen Windstrom, der die Kohlenstoffintensität der elektrischen Heizung verbessert und damit den Lebensdauer-Minderungswert von Wärmepumpen erhöht. Das aggressivere Zwischenziel der schottischen Regierung für 2038 zur Emissionsreduzierung bedeutet, dass Fördermittel und Baugenehmigungen schneller eintreffen und Hersteller anlocken, hybride Wärmepumpen-Wasserstoff-Lösungen zu erproben.

Wales zeigte zunehmende Aktivität, nachdem regionale Ausbildungszentren in Swansea und Wrexham eröffnet wurden, was die Installateur-Lücke verringerte. Das ländliche Mittelwales und die schottischen Highlands stehen immer noch vor höheren Transportkosten für Geräte und unzureichenden Dreiphasenstromnetzkapazitäten, was die Akzeptanz trotz günstiger klimatischer Bedingungen begrenzt. Nordirland hinkt aufgrund abweichender Bauvorschriften und einem kleineren Förderbudget hinterher, doch grenzüberschreitende Verbundprojekte versprechen bessere Strompreise, die die Nachfrage bis 2028 erschließen könnten.

Regionale Stromtarife, Netz-Kohlenstofffaktoren und politische Anreize prägen gemeinsam Investitionsentscheidungen. Ein Hausbesitzer in Cornwall kann mit höheren Spitzentarifen konfrontiert sein, aber an gemeinschaftlichen Solar-plus-Batterie-Programmen teilnehmen, während ein Büro in Glasgow von kohlenstoffärmerem Netzstrom profitiert, der die unternehmerischen ESG-Kennzahlen verbessert. Lokale Behörden, die flächendeckende Wärmedekarbonisierungspläne einführen, lenken den Masseneinkauf, was voraussichtlich die Margen drücken, aber die Verbreitung standardisierter Wärmepumpen-Bausätze beschleunigen wird.

Wettbewerbslandschaft

Der HVAC-Markt im Vereinigten Königreich ist mäßig konzentriert. Daikin, Johnson Controls und Carrier hielten zusammen knapp ein Drittel des Umsatzes im Jahr 2024. Diese multinationalen Konzerne haben ihre Servicereichweite durch Übernahmen ausgebaut: Daikin erwarb Robert Heath Heating und fügte seiner britischen Basis 450 Techniker hinzu [4]Daikin Europe, "Pressemitteilung zum Smart Control System", daikin.eu. Trane Technologies stieg in die Transportkühlung ein, indem es Marshall Fleet Solutions im März 2025 übernahm.

Die Produktdifferenzierung verlagert sich zunehmend in Richtung Software. Johnson Controls vermarktet KI-gesteuerte Kältemaschinen, die sich selbst für die Kohlenstoffintensität optimieren und Energie-als-Dienstleistung-Verträge mit gewerblichen Vermietern gewinnen. Inländische Kesselmarken wie Worcester Bosch und Baxi beeilen sich, wasserstofffähige Modelle zu zertifizieren und gleichzeitig kompakte Monoblock-Wärmepumpen einzuführen, um Marktanteile zu verteidigen. Unterdessen bieten Startups wie Homely Energy cloudbasierte Steuerungen an, die zeitvariable Tarife mit dem Laden von Elektrofahrzeugen integrieren - ein Wertversprechen, das traditionelle Originalgerätehersteller eher übernehmen als intern entwickeln.

Lieferketten-Allianzen reichen bis zur Materialbeschaffung zurück: Der Kupferrohr-Hersteller Mueller Industries unterzeichnete mehrjährige Verträge mit Wärmepumpen-Originalgeräteherstellern zur Preisstabilisierung und zeigt damit, wie die Rohstoffpreisvolatilität die vertikale Zusammenarbeit vorantreibt. Japanische und koreanische Unternehmen investieren in britische Prüflabors, um R32- und R290-Kältemittelsysteme zu zertifizieren, die die F-Gas-Quoten für 2030 erfüllen, und positionieren sich für künftige Verbote von Hochtreibhauspotenzial-Gemischen.

Marktführer der HVAC-Branche im Vereinigten Königreich

Daikin Industries Ltd.

Carrier Global Corporation

Johnson Controls International plc

Mitsubishi Electric Corporation

Trane Technologies plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: British Gas schloss eine strategische Partnerschaft mit NIBE, um die nationale Wärmepumpen-Kundendienstabdeckung zu erweitern.

- März 2025: Trane Technologies erwarb Marshall Fleet Solutions, um die britischen Kühlketten-Dienstleistungen auszubauen.

- Februar 2025: Modine kündigte eine neue Fabrik in Chennai an, um Rechenzentrumskühllösungen der Marke Airedale zu liefern.

- Januar 2025: Daikin Europe brachte ein Plug-and-Play Smart-Control-System für hydraulische Anlagen auf den Markt.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den britischen Markt für Heizungs-, Lüftungs- und Klimaanlagen als alle fabrikmäßig hergestellten Geräte sowie die dazugehörigen Installations-, Wartungs- und Nachrüstungsdienste, die für eine geregelte Innentemperatur, Luftfeuchtigkeit und Luftreinheit in Wohn-, Gewerbe- und Industriegebäuden sorgen. Der Umsatz wird zum Zeitpunkt des ersten Inlandsverkaufs in konstanten US-Dollar im Jahr 2024 berechnet.

Ausschluss vom Geltungsbereich: Wir schließen tragbare, steckerfertige Raumkühlgeräte, Fahrzeugklimasysteme und Ersatzteile für den Nachrüstungsmarkt aus.

Überblick über die Segmentierung

- Nach Komponententyp

- HVAC-Anlagen

- Heizanlagen

- Wärmepumpen

- Kessel, Heizkörper usw.

- Klimatisierungs- und Lüftungsanlagen

- Split-Systeme (mit und ohne Kanäle)

- Systeme mit variablem Kältemitteldurchfluss

- Luftbehandlungsanlagen

- Kältemaschinen

- Gebläsekonvektoren

- Innen-Paketanlagen und Dachgeräte

- Sonstige Typen

- Heizanlagen

- HVAC-Dienstleistungen

- Installation

- Wartung und Reparatur

- Nachrüstung und Energiemanagement

- HVAC-Anlagen

- Nach Endnutzerbranche

- Wohnbereich

- Gewerbe

- Bürogebäude

- Einzelhandel und Gastgewerbe

- Gesundheitseinrichtungen

- Bildungseinrichtungen

- Rechenzentren

- Öffentliche und staatliche Gebäude

- Industrie

- Produktionsstätten

- Öl und Gas sowie Energie

- Lebensmittel- und Getränkeverarbeitung

- Pharmazeutische Industrie

- Nach Installationstyp

- Neubau

- Nachrüstung / Austausch

- Nach Leistungsbereich (Kühlung/Heizung in kW)

- Bis zu 5 kW

- 5 - 20 kW

- 20 - 50 kW

- 50 - 200 kW

- Über 200 kW

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Händlern, Gebäudemanagern, Maschinenbauern und städtischen Inspektoren in England, Schottland und Wales und führten strukturierte Haushaltsbefragungen durch, um die Gewinnspannen der Vertriebskanäle, die Servicequoten und die Nachrüstungsabsichten zu überprüfen.

Desk Research

Wir begannen mit öffentlich zugänglichen Statistiken über den Gebäudebestand und die Energieeffizienz, die vom Office for National Statistics, dem Department for Energy Security and Net Zero, den Baugenehmigungen von Eurostat und der UK Heat Pump Association veröffentlicht wurden, um so die installierte Basis und die Austauschzyklen zu verankern. Die Handelsströme aus den HMRC-Zolldatenblättern und UN COMTRADE geben Hinweise auf importintensive Produktkategorien, während die monatlichen Erzeugerpreisindizes die Trends bei den Verkaufspreisen aufzeigen. Unternehmenspapiere, Portale für Planungsanwendungen und kostenpflichtige Feeds von D&B Hoovers und Dow Jones Factiva liefern uns Informationen über Wettbewerber und Projekte. Diese Liste dient der Veranschaulichung, und viele zusätzliche Quellen unterstützten die Überprüfung und Klärung von Daten.

Anschließend überprüfen wir Fachzeitschriften und Konferenzberichte, um die Verbreitung von Technologien zu messen, und wir vergleichen die Patentzahlen mit Questel, um aufkommende Konzepte wie Wärmepumpen mit niedrigem Treibhausgasverbrauch zu erkennen.

Marktgrößenbestimmung und -prognose

Wir verwenden eine Top-Down- und Bottom-Up-Mischung: Nationale Wohnungszahlen, gewerbliche Flächen und typische HLK-Lebensdauern bilden einen anfänglichen Nachfragepool, der dann mit Import-Export-Salden und Selbstherstellungsanteilen angepasst wird. Gezielte Bottom-up-Kontrollen mit Hilfe von Rückmeldungen aus dem Installateur-Panel, Stichproben von Leistungsverzeichnissen für Projekte und dem Median von ASP mal Volumen für Wärmepumpen-Bausätze straffen unsere Spannen. Variablen wie die Inanspruchnahme des Boiler Upgrade Scheme, die Umstellung der EPC-Bänder, die Verfügbarkeit von Arbeitskräften und die Heizgradtage fließen in das Modell ein. Die Prognosen stützen sich auf eine multivariate Regression in Verbindung mit einer ARIMA-Glättung, und wo die Daten der Installateure spärlich sind, wenden wir regionale Multiplikatoren an, die aus den jüngsten Planungsgenehmigungen abgeleitet wurden.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Ergebnisse werden anhand von ONS-Kapitalaufwandsdaten und nationalen Energienutzungsstatistiken auf Abweichungen geprüft und anschließend von mehreren Analysten überprüft, bevor wir sie abzeichnen. Wir aktualisieren jedes Jahr, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn Subventionen, Standards oder makroökonomische Schocks die Basislinie wesentlich verändern, um sicherzustellen, dass die Kunden bei der Lieferung die aktuellste Ansicht erhalten.

Warum Mordors HVAC-Basislinie im Vereinigten Königreich für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfänge, Preispunkte und Aktualisierungszeitpläne wählen.

Wir halten unseren Umfang konsistent und schließen Dienstleistungen ein, so dass wir eine umfassendere Aufstellung liefern, der die Entscheidungsträger vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,67 MRD. USD (2025) | Mordor Intelligence | |

| USD 0,48 B (2024) | Regionale Beratung A | Umfang und Preisgestaltung des Herstellers für reine Lüftungsanlagen |

| USD 6,20 B (2024) | Globale Unternehmensberatung B | Fügt Gebäudeautomation und Ersatzteile hinzu, nutzt rollenden Fünfjahres-ASP |

Der Vergleich zeigt, dass die ausgewogene Schätzung von Mordor zwischen den Extremen liegt und auf transparente Variablen zurückgeführt werden kann, sobald Einschlüsse, Preispunkte und Aktualisierungshäufigkeit standardisiert sind.

Im Bericht beantwortete wichtige Fragen

Wie groß ist der HVAC-Markt im Vereinigten Königreich derzeit?

Er wurde im Jahr 2026 auf USD 2,77 Milliarden geschätzt und soll bis 2031 USD 3,36 Milliarden erreichen.

Wie schnell wird der HVAC-Markt im Vereinigten Königreich voraussichtlich wachsen?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 3,89 % expandieren.

Welches Segment wächst am schnellsten?

Dienstleistungen wachsen am schnellsten mit einer CAGR von 7,55 %, da komplexe Wärmepumpensysteme spezialisierte Inbetriebnahme und Wartung erfordern.

Warum sind Wärmepumpen zentral für das Marktwachstum?

Staatliche Vorschriften ab 2026 und Zuschüsse von 7.500 GBP pro Anlage treiben die Akzeptanz voran und positionieren Wärmepumpen als den wichtigsten Weg zur Dekarbonisierung von Wohngebäuden.

Was ist die größte Herausforderung für die Branche?

Ein Mangel an qualifizierten Installateuren - mit nur etwa 3.000 ausgebildeten Wärmepumpen-Ingenieuren gegenüber einem Bedarf von bis zu 230.000 bis 2030 - schränkt die Projektrealisierung ein.

Wie konzentriert ist die Lieferantenmacht in diesem Markt?

Die fünf größten Unternehmen hielten knapp 60 % des Umsatzes im Jahr 2024, was auf eine moderate Konzentration und gesunden Wettbewerb um aufstrebende Nischen hindeutet.

Seite zuletzt aktualisiert am: