Größe und Marktanteil des HVAC-Dienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 72.48 Milliarden US-Dollar |

| Marktgröße (2031) | 98.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

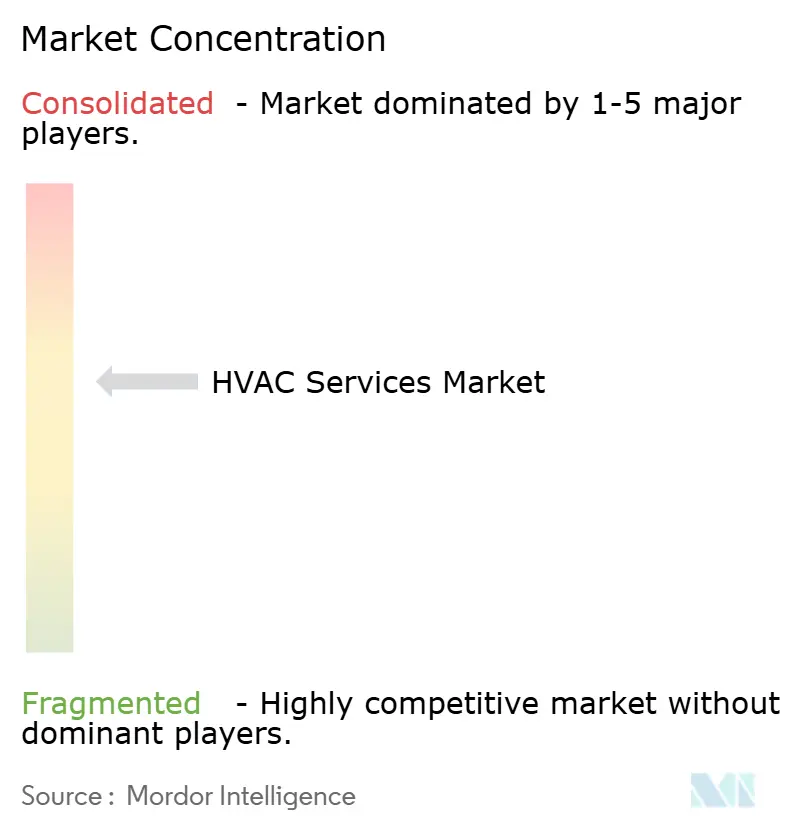

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des HVAC-Dienstleistungsmarkts von Mordor Intelligence

Die Größe des HVAC-Dienstleistungsmarkts wird im Jahr 2026 auf 72,48 Milliarden USD geschätzt und soll bis 2031 einen Wert von 98,74 Milliarden USD erreichen, was einer CAGR von 6,38 % entspricht. Der zunehmende Bau KI-fähiger Rechenzentren, Vorschriften zu Kältemitteln mit niedrigem Treibhauspotenzial (GWP) sowie der Wandel hin zu abonnementbasierten Wartungsverträgen konvergieren, um die Nachfrage anzukurbeln. Flüssigkühlsysteme, die in der Lage sind, mehr als 100 kW pro Rack abzuführen, veranlassen Betreiber dazu, Hochleistungskältemaschinen einzubauen, die eine spezialisierte Inbetriebnahme erfordern. Verbindliche Ausstiegspläne für Fluorkohlenwasserstoffe im Rahmen der Kigali-Änderung beschleunigen Nachrüstprojekte in 155 Ländern, während IoT-gestützte Ferndiagnosen die Kosten für Vor-Ort-Einsätze senken und Dienstleister dazu ermutigen, Predictive Analytics in Rentenverträge einzubinden[1]Umweltprogramm der Vereinten Nationen, "Kigali-Änderung zum Montrealer Protokoll – Ausstieg aus Fluorkohlenwasserstoffen," unep.org. Zusammen zeichnen diese Trends die Wettbewerbsgrenzen neu und belohnen etablierte Anbieter, die Ausrüstung, Software und verwaltete Dienste bündeln können.

Wichtigste Erkenntnisse des Berichts

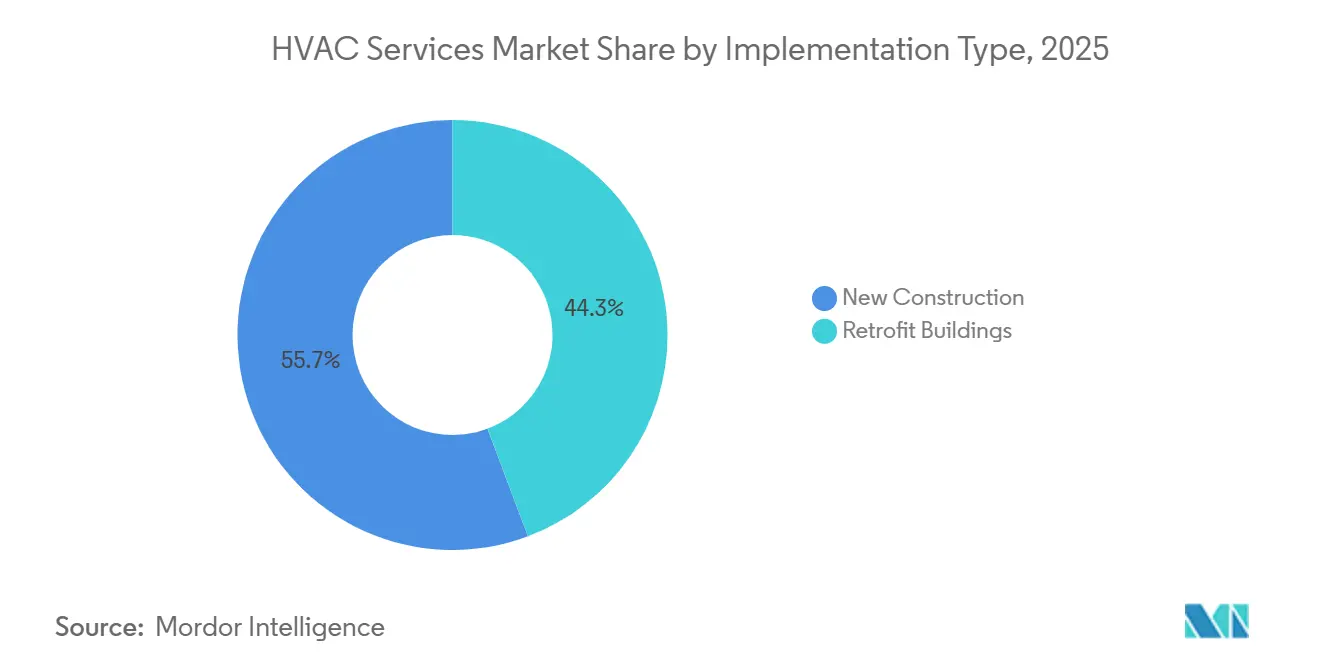

- Nach Implementierungstyp führte der Neubau im Jahr 2025 mit einem Umsatzanteil von 55,71 %, während Bestandsgebäude bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

- Nach Dienstleistungstyp entfielen 46,14 % des Umsatzes 2025 auf Wartung und Reparatur, während Energieeffizienz- und Nachrüstdienstleistungen bis 2031 mit einer CAGR von 7,88 % voranschreiten.

- Nach Systemtyp entfielen 49,55 % des Umsatzes 2025 auf Kühldienstleistungen; integrierte Gebäudemanagementsysteme sollen bis 2031 mit einer CAGR von 7,51 % wachsen.

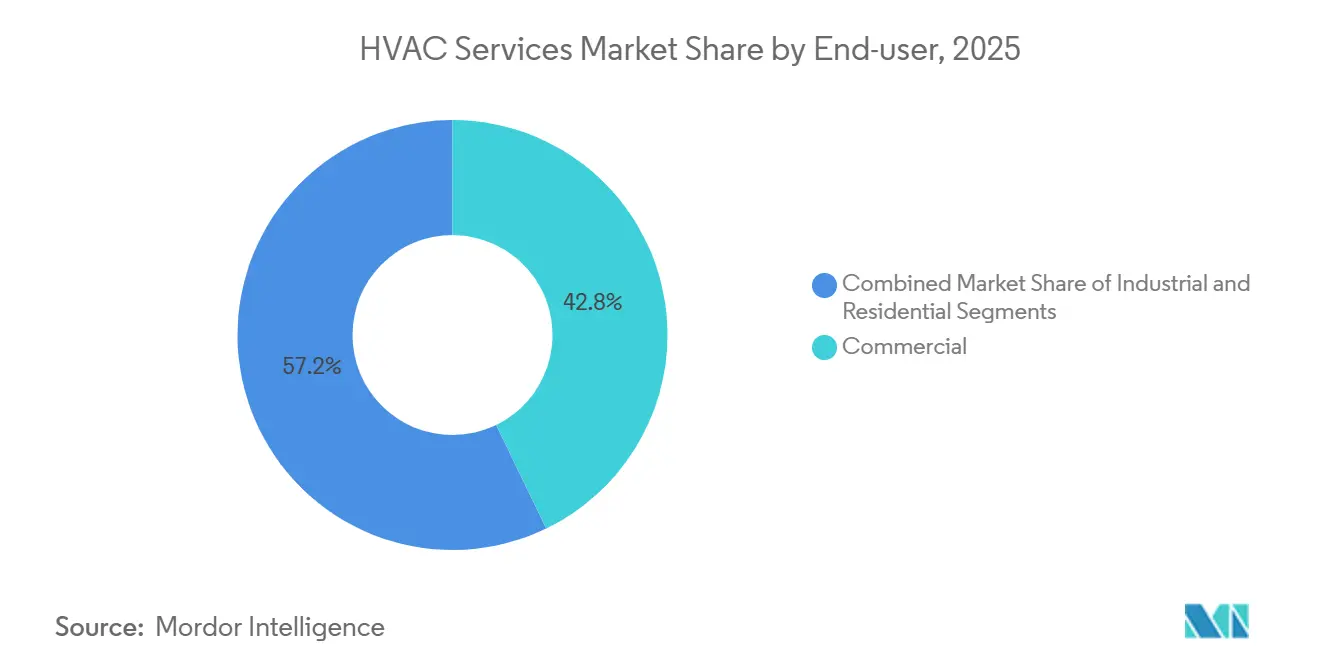

- Nach Endnutzer hielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 42,81 %, während Industriestandorte bis 2031 mit einer CAGR von 7,23 % wachsen sollen.

- Nach Anwendungsbereich trugen Rechenzentren 23,37 % der Ausgaben im Jahr 2025 bei, während Gastgewerbestandorte eine CAGR von 6,71 % bis 2031 anstreben.

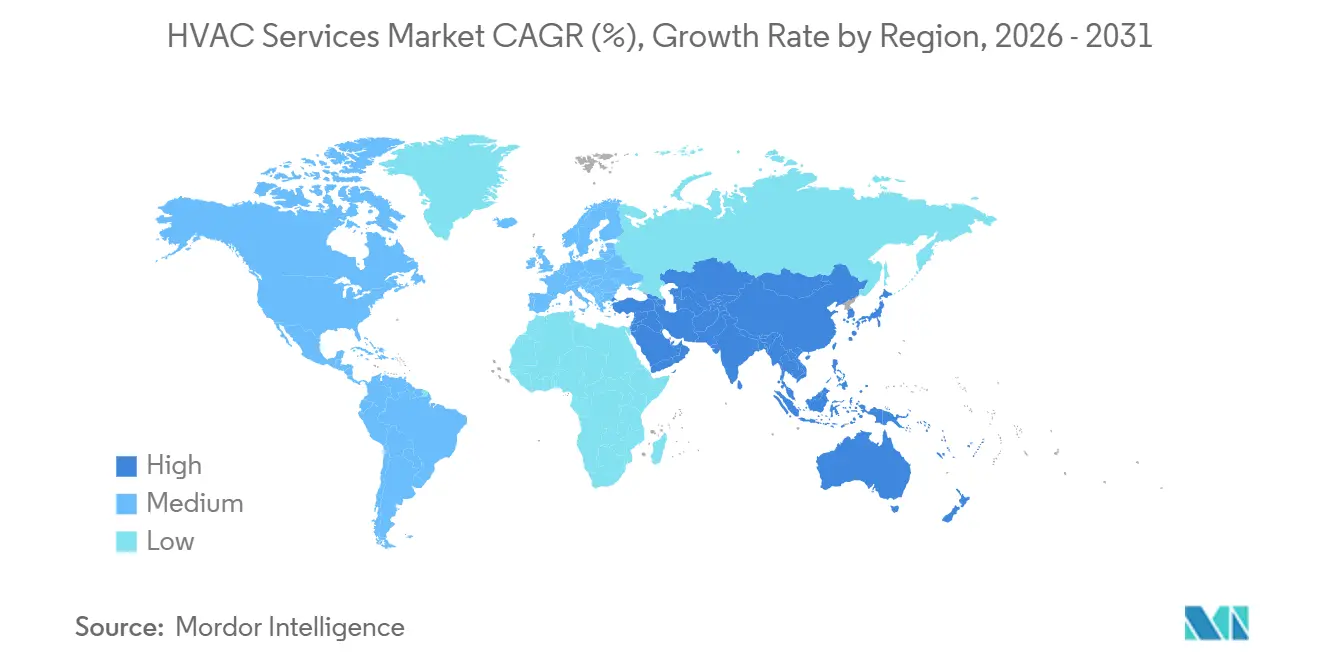

- Nach Geografie dominierte Nordamerika mit 38,17 % des Umsatzes 2025, und der asiatisch-pazifische Raum soll im Prognosezeitraum eine CAGR von 7,90 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im HVAC-Dienstleistungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bautätigkeit in aufstrebenden Volkswirtschaften | +1.2% | Indien, China, Südostasien, Golfstaaten | Mittelfristig (2–4 Jahre) |

| Ausbau hyperscalefähiger Rechenzentren | +1.5% | Nordamerika, Europa, Singapur, Tokio, Sydney | Kurzfristig (≤2 Jahre) |

| Verbindliche Kältemittelausstiegspläne | +1.3% | 155 Kigali-Unterzeichnerstaaten, insbesondere EU und Nordamerika | Langfristig (≥4 Jahre) |

| Alternder Gebäudebestand in OECD-Märkten | +0.9% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Ferndiagnose und Robotik | +0.8% | Frühe Einführung in den Vereinigten Staaten und Westeuropa | Mittelfristig (2–4 Jahre) |

| HVAC als Dienstleistung – Verträge | +0.7% | Vereinigte Staaten und Europa, im Entstehen in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bautätigkeit in aufstrebenden Volkswirtschaften

Robuste Pipelines öffentlicher Bauprojekte in Indien und dem Golf-Kooperationsrat (GKR) stützen die Nachfrage nach Neuinstallationen. Indiens Bausektor wächst im Haushaltsjahr 2026 um 8–10 %, unterstützt durch staatliche Programme für städtischen Wohnungsbau. Der GKR verfügt über einen Projektauftragsbestand von 3 Billionen USD, und Megaprojekte wie NEOM erfordern Fernwärmekälteanlagen, die langfristige Servicemöglichkeiten eröffnen. Bauträger schreiben Systeme mit variablem Kältemitteldurchfluss vor, um Zertifizierungen für nachhaltiges Bauen zu erhalten, und lokale Inhaltsvorschriften drängen multinationale Anbieter dazu, landesinterne Supportzentren einzurichten. Diese Faktoren fragmentieren traditionelle Lieferketten und begünstigen regionale Auftragnehmer, die mit lokalen Beschaffungsnormen und Sprachen vertraut sind.

Ausbau hyperscalefähiger Rechenzentren

GPU-dichte Cluster erzeugen thermische Lasten von mehr als 100 kW pro Rack, was Betreiber dazu veranlasst, Flüssigkühlung einzusetzen. Microsoft führte 2025 die direkte Chip-Kühlung ein, während Google Wärmetauscher für die hintere Tür einsetzte, die jeweils spezialisierte Kältemaschinen-Nachrüstungen erfordern. Dienstleister verhandeln verfügbarkeitsbasierte Verträge, die an Kennzahlen zur Energienutzungseffizienz geknüpft sind, und verlagern das Risiko auf Anbieter, die in kontinuierliche Überwachung investieren müssen. Die Internationale Energieagentur prognostiziert, dass der Strombedarf von Rechenzentren bis 2030 verdoppelt wird, was ein paralleles Wachstum bei Wärmespeicherprojekten zur Glättung von Netzlasten impliziert.

Verbindliche Kältemittelausstiegspläne treiben die Nachrüstnachfrage an

Die Kigali-Änderung verpflichtet die Unterzeichnerstaaten, den Einsatz von Fluorkohlenwasserstoffen bis 2036 um 85 % zu reduzieren. Das AIM-Gesetz der US-amerikanischen Umweltschutzbehörde hat bereits Preisspitzen bei veralteten Kältemitteln ausgelöst und den Geräteaustausch beschleunigt[2]US-amerikanische Umweltschutzbehörde, "Umsetzung des AIM-Gesetzes," epa.gov. Die F-Gas-Vorschriften Europas verbieten den Verkauf der meisten neuen Fluorkohlenwasserstoffe bis 2030 und stimulieren einen Premiummarkt für rückgewonnene Kältemittel. Dienstleistungsunternehmen monetarisieren die Unsicherheit durch Kältemittelverwaltungsverträge, die Leckageerkennung, Rückgewinnung und Compliance-Berichterstattung kombinieren.

Ferndiagnose und Robotik senken Servicekosten

IoT-Sensoren, die Predictive-Maintenance-Software speisen, prognostizieren Kompressorausfälle nun zwei Wochen im Voraus und reduzieren Notfalleinsätze um 25 %. Digitale Zwillinge optimieren die Kältemaschinen-Sequenzierung und senken die Energiekosten um bis zu 20 %. Techniker konzentrieren sich auf anspruchsvollere Aufgaben, während routinemäßige Filterwechsel mithilfe von Augmented-Reality-Anleitungen durchgeführt werden. Robotik bleibt eine Nischenanwendung, aber Pilotprojekte in Krankenhausreinräumen zeigen, wie Drohnen und autonome Leckagedetektoren eine wartungsarme Instandhaltung unterstützen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohndruck | -0.9% | Vereinigte Staaten, Kanada, Westeuropa | Kurzfristig (≤2 Jahre) |

| Volatile Komponentenversorgung und Materialkosten | -0.7% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Gebäuden | -0.4% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Abonnementbasierte Wettbewerber komprimieren Margen | -0.3% | Vereinigte Staaten und Europa, im Entstehen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und steigende Lohnkosten

In den Vereinigten Staaten waren 2025 trotz eines medianen Lohnanstiegs von 12 % auf 57.300 USD 110.000 HVAC-Technikerstellen unbesetzt. Altersbedingte Fluktuation und begrenzte Einwanderungsströme verschärfen die Engpässe, und Deutschland meldet eine Vakanzquote von 15 % für Mechatronikstellen. Ausbildungsprogramme werden frühestens in 3 Jahren vollständig ausgebildetes Personal hervorbringen, was die Margen der Auftragnehmer belastet, da Arbeitskosten mehr als die Hälfte des Dienstleistungsumsatzes ausmachen.

Volatile HVAC-Komponentenversorgung und Materialpreisinflation

Der Erzeugerpreisindex für HVAC-Geräte stieg 2025 infolge von Stahlzöllen, Kupfervolatilität und Halbleitermangel um mehr als 5 %. Ein vorübergehender Mangel an R-454B-Kältemittel verlängerte die Lieferzeiten für Kältemaschinen auf 12 Wochen. Größere Hersteller mindern das Risiko durch vertikale Integration. Die Übernahme von Viessmann Climate Solutions durch Carrier brachte die Wärmepumpenproduktion ins eigene Haus, während kleinere Auftragnehmer Kostensteigerungsklauseln einbauen müssen, die die Angebotsannahme verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Implementierungstyp dominiert Neubau, während Nachrüstung an Fahrt gewinnt

Neubauten machten 2025 einen HVAC-Dienstleistungsmarktanteil von 55,71 % aus, gestützt durch Megaprojekte im asiatisch-pazifischen Raum und im Nahen Osten. Der HVAC-Dienstleistungsmarkt für Neubauten wird weiter wachsen, da Smart-City-Initiativen werksseitig vorgefertigte Technikräume vorschreiben, die den Arbeitsaufwand vor Ort reduzieren. Die Nachrüstnachfrage steigt mit einer CAGR von 6,92 %, angetrieben durch die EU-Richtlinie, die vorschreibt, dass öffentliche Gebäude bis 2028 nahezu emissionsfrei sein müssen. Die 29 Millionen Vorkriegsgebäude aus der Zeit vor 1980 im Vereinigten Königreich stellen eine Chance von 250 Milliarden GBP (315 Milliarden USD) dar, aber Anreizprobleme und Installationsrückstände dämpfen die unmittelbare Nachfrage.

Nachrüstprojekte bündeln häufig HVAC-Upgrades mit Solarenergie und Batteriespeichern, was die Teilnahme an Laststeuerungsprogrammen ermöglicht. Vorab-Audits und Inbetriebnahmen machen nun etwa 10 % des Projektwertes aus. Im Gegensatz dazu ermöglichen modulare Rechenzentrumsgehäuse Geräteherstellern den Versand integrierter Kühlmodule, was die Installationszeit vor Ort um 30 % reduziert und die Führungsposition von Neubauten in aufstrebenden Volkswirtschaften stärkt.

Nach Dienstleistungstyp übertrifft Energieeffizienz die Wartung

Wartungs- und Reparaturdienstleistungen hielten 2025 einen Umsatzanteil von 46,14 %, während Energieeffizienz- und Nachrüstarbeiten mit einer CAGR von 7,88 % voranschreiten. Versorgungsunternehmen in Kalifornien und New York übernehmen bis zu 50 % der Kosten für den Austausch von Kältemaschinen und beschleunigen die Einführung von Geräten, die die ASHRAE-90.1-2022-Schwellenwerte erfüllen[3]Kalifornische Kommission für öffentliche Versorgungsunternehmen, "Hocheffizienz-Kältemaschinen-Rückvergütungen," cpuc.ca.gov. Leistungsbasierte Verträge verdrängen die Zeit-und-Material-Abrechnung und knüpfen die Vergütung der Anbieter an garantierte Energieeinsparungen.

Die Größe des HVAC-Dienstleistungsmarkts für Steuerungsupgrades steigt ebenfalls, da Gebäude Beleuchtung, Sicherheit und Klimatisierung auf IP-Netzwerken zusammenführen. Beratungsdienstleistungen wie die Inbetriebnahme profitieren von den Vorschriften des Internationalen Gebäudekodex, die eine kontinuierliche Überwachung für Einrichtungen mit mehr als 4.645 Quadratmetern vorschreiben. Online-Marktplätze üben Preisdruck auf Installationsaufträge aus und ermutigen Auftragnehmer, sich durch Analysen und schlüsselfertige Energienachrüstkapazitäten zu differenzieren.

Nach Systemtyp gewinnt integriertes Management an Dynamik

Kühldienstleistungen behielten 2025 einen Umsatzanteil von 49,55 %, während integrierte Gebäudemanagementsysteme mit einer CAGR von 7,51 % wachsen. Deutschland schreibt nun vor, dass 65 % der neuen Heizsysteme erneuerbare Energien nutzen, was Wärmepumpeninstallationen ankurbelt, die wiederkehrende Wartungsverträge generieren. ASHRAE 241-2023 hat die Lüftungsstandards angehoben und Nachrüstungen angespornt, die bedarfsgesteuerte Luftströmung und Energierückgewinnungseinheiten hinzufügen.

Integrierte Plattformen aggregieren Alarme aus HVAC-, Brand- und Zugangskontrollsystemen, reduzieren den Arbeitsaufwand der Betreiber und ermöglichen prädiktive Warnmeldungen, die Ausfallzeiten reduzieren. Eigentümer nutzen diese Dashboards, um Scope-2-Emissionen für die ESG-Berichterstattung zu quantifizieren. Die Lüftungsnachfrage im Gesundheitswesen, in der Pharmaindustrie und im Bildungsbereich bleibt hoch, da ultraviolette keimtötende Bestrahlung und Hochleistungspartikelfilter zum Standard werden.

Nach Endnutzer beschleunigen Industrieanlagen

Gewerbliche Gebäude generierten 2025 42,81 % des Umsatzes, unterstützt durch Büro- und Einzelhandelsportfolios, die konsolidierte Mehrstandortverträge bevorzugen. Industrieanlagen sollen jedoch mit einer CAGR von 7,23 % wachsen, da Halbleiterfabriken und pharmazeutische Reinräume eine Temperaturstabilität von ±0,5 °C und redundante Kältemaschinenanordnungen vorschreiben. Die Arizona-Fabrik von Taiwan Semiconductor Manufacturing Company nahm 2025 12 MW HVAC-Kapazität in Betrieb und sicherte sich jahrzehntelange Serviceverträge.

Die Wohngebäudenachfrage bleibt fragmentiert, obwohl Wärmepumpensubventionen in Europa und Nordamerika die Vertragsdurchdringung verbessern. Industrielle Prozesskühlanlagen werden nun mit Fertigungsanlagen integriert, was Auftragnehmern ermöglicht, durch kryogene Expertise höhere Margen zu erzielen. Gewerbliche Kunden pilotieren zunehmend HVAC-als-Dienstleistung-Vereinbarungen, die Investitionsausgaben durch Preisgestaltung pro Tonnen-Stunde in Betriebsausgaben umwandeln.

Nach Anwendungsbereich gewinnt das Gastgewerbe an Bedeutung, während Rechenzentren reifen

Rechenzentren machten 2025 einen Anteil von 23,37 % aus, aber das Wachstum verlangsamt sich, da Hyperscaler interne Wartungsteams aufbauen. Hotels und Freizeiteinrichtungen gewinnen an Bedeutung und wachsen mit einer CAGR von 6,71 %, da Hotelketten Zimmer mit bedarfsgesteuerter Lüftung und Ionisierungseinheiten nachrüsten, die Gästen gesundheitliche Vorteile versprechen. Gesundheitseinrichtungen übernehmen ASHRAE-170-2021-konforme Isolierräume, die die HVAC-Betriebskosten im Vergleich zu Standardbüros um 40 % erhöhen und Premium-Servicemöglichkeiten schaffen.

Regierungsgebäude in den Vereinigten Staaten setzen Leistungsverträge ein, die Energieeinsparungen finanzieren, während Einzelhandelsflächen Systeme mit variablem Luftvolumen einsetzen, um den Verbrauch außerhalb der Spitzenzeiten zu reduzieren. Experimentelle Tauchkühlung in KI-Serverclustern könnte letztendlich die traditionelle luftseitige HVAC umgehen, aber die kommerzielle Reife beschränkt sich noch auf Pilotinstallationen.

Geografische Analyse

Nordamerika erzielte 2025 38,17 % des Umsatzes, gestützt durch einen Rückstau von 2,1 Billionen USD an aufgeschobener Gebäudewartung. Alternde Systeme mit einer Betriebsdauer von mehr als 15 Jahren treiben die Ersatznachfrage an, doch Technikermangel und Genehmigungsverzögerungen verlängern die Projektzyklen. Das AIM-Gesetz beschleunigt den Kältemittelausstieg, und Kaliforniens Title-24-Vorschriften bereiten den Boden für künftige Wärmepumpen-Nachrüstungen. Kanadas CO₂-Preis von 80 CAD (59 USD) pro Tonne im Jahr 2025 fördert die Umstellung von Erdgaskesseln, obwohl Netzengpässe in Alberta den Einsatz von Wärmepumpen dämpfen. Mexikos Nearshoring-Welle steigerte die industrielle HVAC-Nachfrage 2025 um 18 %.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 7,90 % verzeichnen, angeführt von Indiens zweistelligem Bauwachstum und Chinas 400 Millionen m² Fernkältenetzen[4]Chinesische Fernwärme- und Fernkälteverband, "Fernkältenetze," cdea.org.cn. Japans alternde Bevölkerung fördert die Einführung von Wohngebäude-Wärmepumpen mit Fernüberwachung, während hohe Stromtarife in Südostasien Eigentümer zu Wärmespeicherstrategien drängen. Australiens Bauordnung 2025 übernimmt ganzheitliche Energiebudgets für Wohngebäude und zwingt Dienstleister, integrierte Effizienzaudits anzubieten.

Europas überarbeitete Gebäudeleistungsrichtlinie schreibt bis 2050 emissionsfreien Gebäudebestand vor und erzwingt beschleunigte Nachrüstungen. Deutschlands 21 Millionen Vorkriegsgebäude aus der Zeit vor 1980 stehen vor einer Wärmepumpenchance von 200 Milliarden EUR (220 Milliarden USD), obwohl Installationsrückstände den Fortschritt verlangsamen. Die Wärmepumpenzuschüsse des Vereinigten Königreichs in Höhe von 7.500 GBP (9.450 USD) haben die Einführungsziele aufgrund anhaltender Energiepreisdifferenzen noch nicht erreicht. Die Golfstaaten des Nahen Ostens bauen weiterhin Fernkälte für Megaprojekte aus, während das Wachstum in Lateinamerika von brasilianischen Inverter-Klimaanlagen und argentinischer Lokalmontage angeführt wird, da Währungsabwertungen Importe behindern.

Regulatorisches Umfeld

Die Kältemittelpolitik wird in den wichtigsten HLK-Märkten verschärft, was die Nachrüstvolumina, Kältemittelmanagement-Dienstleistungen und Inbetriebnahmeabläufe neu gestaltet. Weltweit bildet der Kigali-Zusatz weiterhin die Grundlage für die schrittweise Reduzierung von Fluorkohlenwasserstoffen (HFKW) in den unterzeichnenden Ländern, während die Vereinigten Staaten ihren Übergang durch das EPA AIM Act-Technologieübergangsprogramm umsetzen, einschließlich zeitlicher Anpassungen der Installationskonformität für bestimmte Variable-Refrigerant-Flow-(VRF)-Anwendungen, die an Genehmigungsmeilensteine gekoppelt sind.

In Europa beschleunigt die Verordnung (EU) 2024/573 (in Kraft seit 11. März 2024) den F-Gas-Ausstieg und führt Servicebeschränkungen ein, die die Verwendung von F-Gasen mit hohem GWP (>=2500) für die Wartung bestimmter Klima- und Wärmepumpenanlagen ab dem 1. Januar 2026 verbieten. Dies drängt Betreiber hin zu Alternativen mit niedrigerem GWP, zu rückgewonnenen Kältemitteln und zu strengeren Praktiken im Leckagemanagement. Die EU hat außerdem die Konformitätsprüfung für vorbefüllte Geräte durch die Durchführungsverordnung (EU) 2025/2155 der Kommission (verabschiedet am 23. Oktober 2025) aktualisiert, was den Compliance- und Dokumentationsaufwand für die Aufstellung von Geräten und Servicearbeiten erhöht. Darüber hinaus hat das US-Energieministerium künftige Compliance-Termine für die Energieeinsparung bestimmter gewerblicher HLK-Geräteklassen (einschließlich luftgekühlter gewerblicher Kompaktklimaanlagen und Wärmepumpen) festgelegt, was die anhaltende Nachfrage nach effizienzorientierten Service-Upgrades und Steuerungsoptimierung unterstützt.

Wettbewerbslandschaft

Der HVAC-Dienstleistungsmarkt ist mäßig fragmentiert, wobei die fünf größten Unternehmen 2025 rund 35 % des Umsatzes auf sich vereinen. Johnson Controls, Carrier, Trane Technologies, EMCOR und Comfort Systems USA nutzen landesweite Netzwerke, um mehrjährige Serviceverträge zu gewinnen. Robert Bosch erwarb 2025 die Wohngebäude-HVAC-Sparte von Johnson Controls für 8,1 Milliarden USD und verband deutsche Wärmepumpentechnologie mit nordamerikanischem Vertrieb. Samsung übernahm im November 2025 FläktGroup und erweiterte damit sein Lüftungs- und Luftbehandlungsportfolio für europäische Krankenhäuser und Rechenzentren.

Technologieplattformen sind das wichtigste Differenzierungsmerkmal. Johnson Controls OpenBlue nutzt digitale Zwillinge, um den Energieverbrauch um 20 % zu senken, während Honeywell Forge Komponentenausfälle vorhersagt und Verfügbarkeitsgarantien unterstützt. Carriers Modell „Kühlung als Dienstleistung” verlagert das Kapitalrisiko auf den Anbieter und generiert wiederkehrende Einnahmen. Die Nachfrage nach Cybersicherheit steigt nach einer Warnung aus dem Jahr 2025 zu nicht authentifizierten Gebäudemanagementsystemen und schafft Raum für verwaltete Sicherheitsverträge. Spezialisten für drehzahlgeregelte Kompressoren wie Danfoss und Midea unterbieten etablierte Anbieter bei den Erstkosten und gewinnen Marktanteile in preissensiblen Wohn- und Leichtgewerbenischen.

Private Equity bleibt aktiv: Blackstone kaufte 2024 Copeland von Emerson für 13 Milliarden USD und schuf damit einen vertikal integrierten Lieferanten, der Kompressoren, Steuerungen und Software kontrolliert. Die regionale Konsolidierung setzt sich fort, da Distributoren wie Watsco lokale Niederlassungen übernehmen, um die Abdeckung im Sunbelt zu vertiefen.

Marktführer im HVAC-Dienstleistungsbereich

Johnson Controls International

Carrier Global

Daikin Industries

Trane Technologies

Lennox International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen dort, wo regulatorischer Druck und Betriebskostendruck auf digitale Servicebereitstellung treffen. Der Rahmen der EU-Gebäudeenergieeffizienzrichtlinie hebt die Bedeutung intelligenter Steuerungs- und Regelungstechnologien in Nichtwohngebäuden hervor, als Teil des Weges hin zum Ziel eines emissionsfreien Gebäudebestands bis 2050, was die Nachfrage nach Steuerungs-Upgrades, kontinuierlicher Überwachung und Inbetriebnahmedienstleistungen in bestehenden Anlagen schafft. In den Vereinigten Staaten und Europa führen Kältemittelübergangsvorschriften, einschließlich F-Gas-Beschränkungen und der EPA-Technologieübergänge im Rahmen des AIM Act, zu komplexeren Nachrüstumfängen, die Kältemittelrückgewinnung, Leckerkennung, Compliance-Berichterstattung und Wiederinbetriebnahme für Umstellungen auf Systeme mit niedrigem GWP umfassen.

Das thermische Management von Rechenzentren entwickelt sich ebenfalls zu einem wertschöpfungsintensiveren Dienstleistungssegment, das über die konventionelle Komfortkühlung hinausgeht hin zu Präzisionskühlung, Design von Kälteanlagen mit hoher Dichte und betriebszeitgebundener Wartung. Jüngste Maßnahmen von Anbietern deuten auf diesen Wandel hin, darunter die Einführung des AiroVision 39CV Computerraum-Klimageräts durch Carrier für mittelgroße bis große Rechenzentren (März 2026) und der Ausbau der HLK-Testkapazitäten für Rechenzentren in Montluel, Frankreich (April 2026). Für Dienstleister unterstützen diese Veränderungen gebündelte Angebote, die spezialisierte Inbetriebnahme, Ferndiagnose und leistungsabhängige Wartung in Verbindung mit Energie- und Verfügbarkeitskennzahlen kombinieren, während gleichzeitig der Bedarf an cybersicherheitsfähiger Integration zunimmt, da Gebäudeautomationssysteme mit Unternehmensnetzwerken verbunden werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Johnson Controls führte Metasys 16.0 ein und aktualisierte damit sein Gebäudeautomationssystem mit neuen Integrationswerkzeugen, die eine schnellere Bereitstellung und Datenfreigabe über vernetzte Gebäudesysteme hinweg ermöglichen sollen. Die Veröffentlichung unterstützt serviceorientierte Modernisierungsprojekte im Steuerungsbereich und stärkt wiederkehrende Erlösmodelle, die an kontinuierliche Überwachung und Optimierung in großen gewerblichen Portfolios gekoppelt sind.

- Mai 2026: Johnson Controls eröffnete einen erweiterten Standort für die Herstellung von Wärmepumpen und Kälteanlagen in Holme, Dänemark, mit zusätzlicher Produktionsfläche sowie einem Kundenerlebnis- und Testzentrum, das mit EN 14511 abgestimmt ist. Die zusätzliche Kapazität und Testinfrastruktur unterstützt eine schnellere Lieferung und Inbetriebnahme von hocheffizienten Systemen mit niedrigem GWP in ganz Europa und stärkt damit den Service-Pull-Through für Installation, Inbetriebnahme und Lebenszyklus-Wartung.

- November 2025: Samsung Electronics schloss die Übernahme von FlaktGroup ab und erweiterte damit seine Präsenz im Bereich großformatiger Luftbehandlungs- und Lüftungstechnik in Europa. Der Zusammenschluss vergrößert die installierte Basis in Krankenhäusern und Rechenzentren und erhöht den adressierbaren Aftermarket für Wartungs-, Nachrüstungs- und auf Raumluftqualität ausgerichtete Servicevereinbarungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für HLK-Dienstleistungen die Erlöse aus bezahlten Arbeiten, die die Installation, Wartung, Reparatur, Modernisierung oder Beratung im Zusammenhang mit Heizungs-, Lüftungs- und Klimaanlagen über deren gesamte Nutzungsdauer für Gebäude und Anlagen umfassen.

Ausgeschlossener Umfang: Wir schließen den Verkauf von HLK-Geräten, Umsätze aus der Herstellung von Ersatzteilen, eigenständige Steuerungssoftware sowie Do-it-yourself-Wartungsprodukte aus.

Übersicht der Segmentierung

- Nach Implementierungstyp

- Neubau

- Bestandsgebäude

- Nach Dienstleistungstyp

- Installations- und Austauschdienstleistungen

- Wartungs- und Reparaturdienstleistungen

- Energieeffizienz- und Nachrüstdienstleistungen

- HVAC-Steuerungsupgrade und -integration

- Beratungs- und sonstige Dienstleistungen

- Nach Systemtyp

- Heizungsdienstleistungen

- Kühlungsdienstleistungen

- Lüftungs- und Raumluftqualitätsdienstleistungen

- Integrierte Gebäudemanagementsysteme

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach Anwendungsbereich

- Rechenzentren

- Gesundheitseinrichtungen

- Bildungseinrichtungen

- Gastgewerbe und Freizeit

- Einzelhandelsflächen

- Regierungs- und öffentliche Gebäude

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Mexiko

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Benelux

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dem Aufbau der Faktenbasis zu Nachfragesignalen und Preisentwicklung, bevor Annahmen durch Feldüberprüfungen getestet wurden. Wir bezogen uns auf öffentliche Quellen wie die US Energy Information Administration, die Baukostenreihen des US Census Bureau, Lohn- und Beschäftigungsdaten des Bureau of Labor Statistics für HLK-Mechaniker sowie Materialien zu Gebäudeenergie und HLK-Effizienz des US-Energieministeriums.

Um eine konsistente Abdeckung über die Regionen hinweg zu gewährleisten, überprüften wir zudem Handels- und Zollindikatoren aus Quellen wie UN Comtrade, ebenso wie Baugesetze und Aktualisierungen der Kältemittelpolitik, die von Regulierungsbehörden und Branchenverbänden veröffentlicht wurden. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden herangezogen, um Verschiebungen im Servicemix, Kommentare zum Auftragsbestand und Margenentwicklungen zu verstehen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten zusammen mit einer Datenbank auf Sendungsebene für Import und Export sowie Patentdatenbanken genutzt, um Marktpräsenzen und technologische Ausrichtungen zu validieren. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung half uns, breite Indikatoren in eine Serviceerlöslogik zu übersetzen, die dem entspricht, wie Wartung und Reparatur beauftragt und erneuert werden. Wir sprachen mit Installateuren, Servicedienstleistern, Facility-Managern und Vertriebsteilnehmern in APAC, EMEA und Amerika, um Servicehäufigkeiten, Vertragsabdeckung, Arbeitsintensität und die Art und Weise zu bestätigen, wie Preise für geplante Wartung im Vergleich zu Notfalleinsätzen neu festgelegt werden. Diese Gespräche nutzten wir auch, um sekundäre Annahmen zu hinterfragen und Lücken bei der Nachrüstungsnachfrage, den Auswirkungen der Kältemittel-Compliance und saisonalen Mustern nach Klimazone zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 13 % | APAC: 38 % |

| Mittlere Ebene: 43 % | Funktions-/Bereichsleiter: 36 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 20 % | Manager: 51 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool, der auf der Aktivität des Gebäudebestands und dem wartungsfähigen Systembedarf basiert, und wird dann anhand von Annahmen zu Durchdringung und Häufigkeit in Serviceausgaben umgerechnet. Wir stützen das Modell auf praktische Eingaben wie Fertigstellungen im Neubau, Nachrüstintensität bei alternden Systemen, Heiz- und Kühlgradtage, die Ausfallzyklen bestimmen, Verfügbarkeit von Technikern und Lohninflation sowie Kältemittel- und Effizienzpolitik-Zeitpläne, die Ersatz- und Modernisierungsarbeiten beeinflussen.

Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen wie den Stichproben-Umsatz von Auftragnehmern pro Techniker, indikative Werte von Service-Aufträgen und Kanalprüfungen zur Preisgestaltung von Wartungsverträgen bestätigt, und die Gesamtwerte werden angepasst, wenn ein Land über- oder unterbewertet erscheint. Wo die Offenlegung dünn ist, werden Proxys wie Bauausgaben, Zuwächse im städtischen Wohnungsbestand und Wachstum der gewerblichen Nutzfläche verwendet und anschließend durch Interviewrückmeldungen normalisiert. Für die Prognose wird eine Szenarioanalyse rund um Ersatzzyklen, Nachrüstanreize, Arbeitskräfteknappheit und Preisweitergabe angewendet, gefolgt von einer abschließenden Überprüfung, um die Kurve mit den regionalen Erwartungen der Praktiker in Einklang zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schrittweise, damit die Ergebnisse mit den realen Signalen übereinstimmen. Wir vergleichen die Modellergebnisse mit unabhängigen Kennzahlen wie Bauaktivität, Beschäftigung und Lohnentwicklung im HLK-Gewerbe sowie Hinweisen auf Serviceinflationspreise, und untersuchen größere Abweichungen, bevor eine Freigabe erfolgt.

Ausreißer werden durch interne Peer-Prüfungen überprüft, und Nachfassaktionen werden ausgelöst, wenn eine Kernannahme außerhalb des von Praktikern gemeldeten Bereichs liegt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Politikänderungen oder ungewöhnlich starken Nachfrageschwankungen. Vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den HLK-Dienstleistungsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für HLK-Dienstleistungen können voneinander abweichen, da jeder Herausgeber möglicherweise eine unterschiedliche Mischung von Aktivitäten erfasst, ein anderes Basisjahr wählt und eine andere Methode zur Preis- und Volumenentwicklung anwendet. Unterschiede zeigen sich auch dann, wenn gebündelte Arbeiten unterschiedlich behandelt werden, etwa wenn Modernisierungen zusammen mit dem Austausch von Geräten gebündelt werden.

Einige Schätzungen fallen breiter aus, da sie Gerätetransaktionen oder weiter gefasste Anlagenaktivitäten in den Servicegesamtwert einbeziehen, was den Ausgangswert bereits vor Beginn der Prognose erhöht. Bei Mordor Intelligence beschränkt sich der Gesamtwert auf bezahlte Lebenszyklusdienstleistungen wie Installation, Wartung, Reparatur, Nachrüstung und Beratung und schließt Geräteverkäufe, Umsätze aus der Ersatzteilherstellung und eigenständige Steuerungssoftware aus.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 72,48 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 72,50 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine breitere Endverbraucherzuordnung für Neubau- und Nachrüst-Servicearbeiten an, was den Ausgangswert verschieben kann, selbst wenn die Kategoriebezeichnungen ähnlich klingen. |

| Branchenforschungsverlag B | 85,70 Mrd. USD (2025) | Zeigt einen höheren Wert für 2025, der auf breitere Einschlüsse wie Beratungs- und Modernisierungspakete sowie stärkere Annahmen zu Ersatz und Preissteigerung über einen längeren Prognosezeitraum zurückzuführen sein kann, bei weniger expliziten öffentlichen Ausschlüssen. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Ausrichtung des Basisjahres und die Behandlung angrenzender Erlöse erklären, und Prognoseannahmen zu Ersatzzyklen und Servicepreisen vergrößern die Lücke zusätzlich. Unser Verfahren hält die Gesamtwerte nachvollziehbar an Signale der Bauaktivität, klimabedingten Servicebedarf und realistische Prüfungen der Arbeitskräftekapazität gekoppelt, was die Schätzung leichter reproduzier- und überprüfbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HVAC-Dienstleistungsmarkt im Jahr 2026?

Die Größe des HVAC-Dienstleistungsmarkts beträgt 2026 72,48 Milliarden USD, mit einem prognostizierten Wert von 98,74 Milliarden USD bis 2031.

Warum sind Rechenzentren für die HVAC-Nachfrage wichtig?

KI-intensive Rechenzentren erfordern Flüssigkühlung und Hochleistungskältemaschinen, die spezialisierte Installationen und mehrjährige Serviceverträge antreiben.

Wie wirken sich Kältemittelvorschriften auf den Markt aus?

Ausstiegspläne im Rahmen der Kigali-Änderung und regionale F-Gas-Quoten beschleunigen den Austausch von Kältemaschinen und schaffen Nachfrage nach Kältemittelverwaltungsdienstleistungen.

Welche Regionen bieten die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,90 % die schnellste regionale Expansion, angetrieben durch umfangreiche Bauaktivitäten in Indien, China und Südostasien.

Wie begegnen Dienstleister dem Fachkräftemangel?

Auftragnehmer setzen IoT-basierte Ferndiagnosen, Augmented-Reality-Tools und Ausbildungsprogramme ein, um die Produktivität der Techniker zu steigern und neue Talente zu gewinnen.

Seite zuletzt aktualisiert am: