Wohngebäude HVAC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 88.11 Milliarden US-Dollar |

| Marktgröße (2031) | 119.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wohngebäude HVAC Marktanalyse von Mordor Intelligence

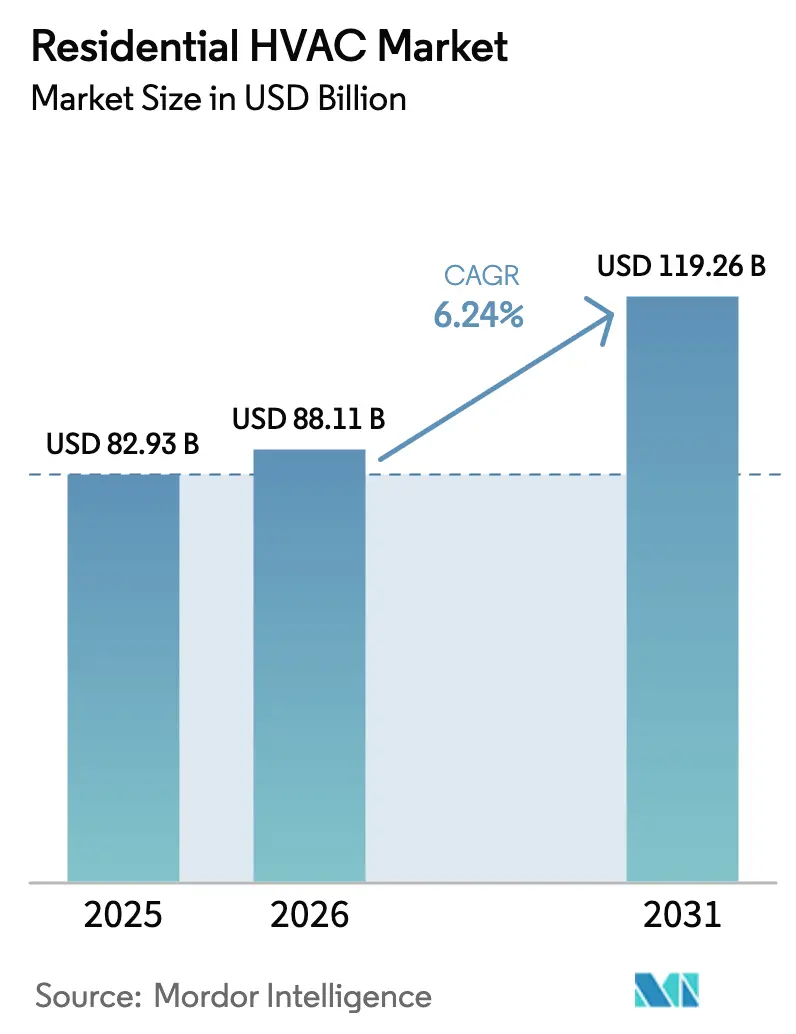

Die Größe des Wohngebäude HVAC Marktes wird voraussichtlich von 82,93 Milliarden USD im Jahr 2025 auf 88,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,24 % über den Zeitraum 2026–2031 einen Wert von 119,26 Milliarden USD erreichen. Zunehmende Elektrifizierungsvorschriften, eine weitverbreitete Nutzung von Smart-Home-Systemen sowie Heimverbesserungszyklen nach der Pandemie treiben das Umsatzwachstum voran, da Haushalte auf hocheffiziente, netzinteraktive Lösungen umsteigen. Der regulatorische Druck zur Abschaffung von Kältemitteln mit hohem GWP, der Ausbau von Förderprogrammen der Versorgungsunternehmen und innovative Finanzierungsmodelle, die die Vorabkosten minimieren, stimulieren die Nachfrage zusätzlich. Kühl- und Lüftungsanlagen bleiben der größte Umsatzträger, während Wärmepumpen in gemäßigten und kalten Klimazonen die veralteten Gassysteme überholen. Die Wettbewerbsintensität nimmt zu, da globale Hersteller Fusionen und Übernahmen einsetzen, um ihre geografische Präsenz zu vertiefen, Komponentenlieferketten zu stärken und die Führungsposition in vernetzten Anlagenökosystemen zu sichern.[1]Internationale Energieagentur, "Zeichnet sich eine Trendwende bei den Wärmepumpenmärkten ab?", iea.org

Wichtigste Erkenntnisse des Berichts

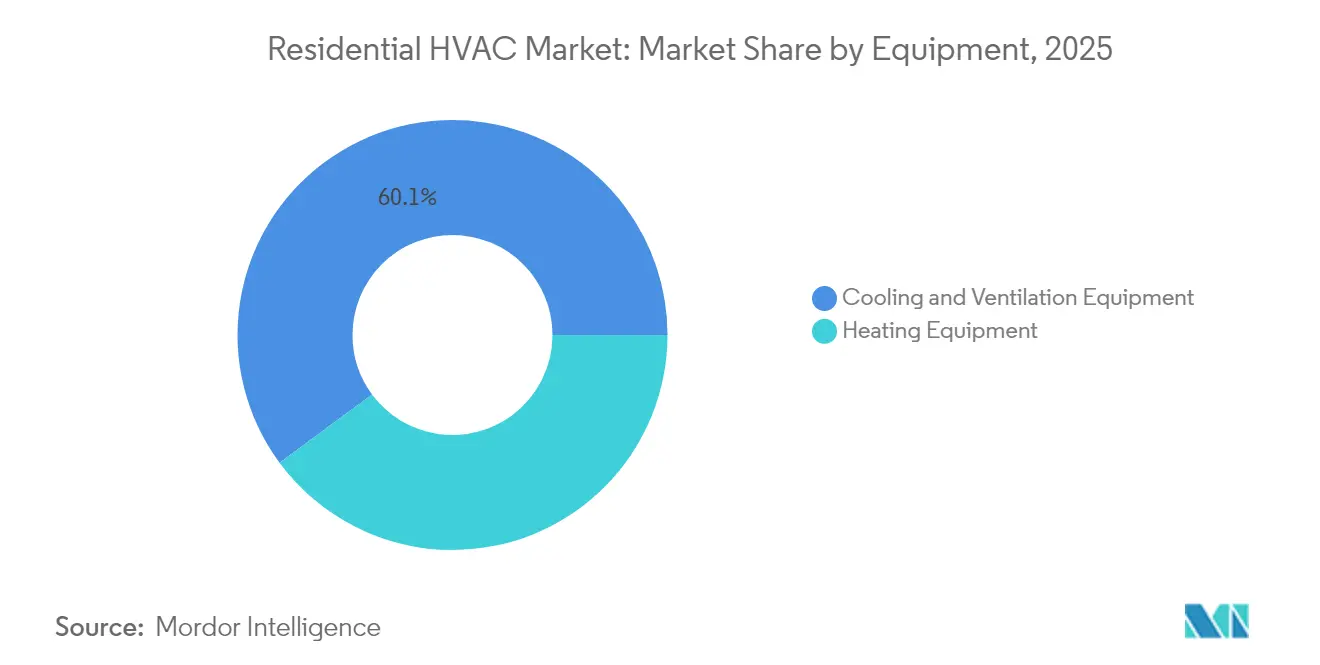

- Nach Ausrüstung entfielen 60,12 % des Marktanteils am Wohngebäude HVAC Markt im Jahr 2025 auf Kühl- und Lüftungsanlagen. Nach Ausrüstung wird für Heizungsanlagen bis 2031 eine CAGR von 7,05 % prognostiziert.

- Nach Technologie hielten konventionelle R 410A/R 22-Systeme im Jahr 2025 einen Marktanteil von 69,85 % am Wohngebäude HVAC Markt. Nach Technologie wird für Systeme mit Kältemitteln mit niedrigem GWP bis 2031 eine CAGR von 7,32 % prognostiziert.

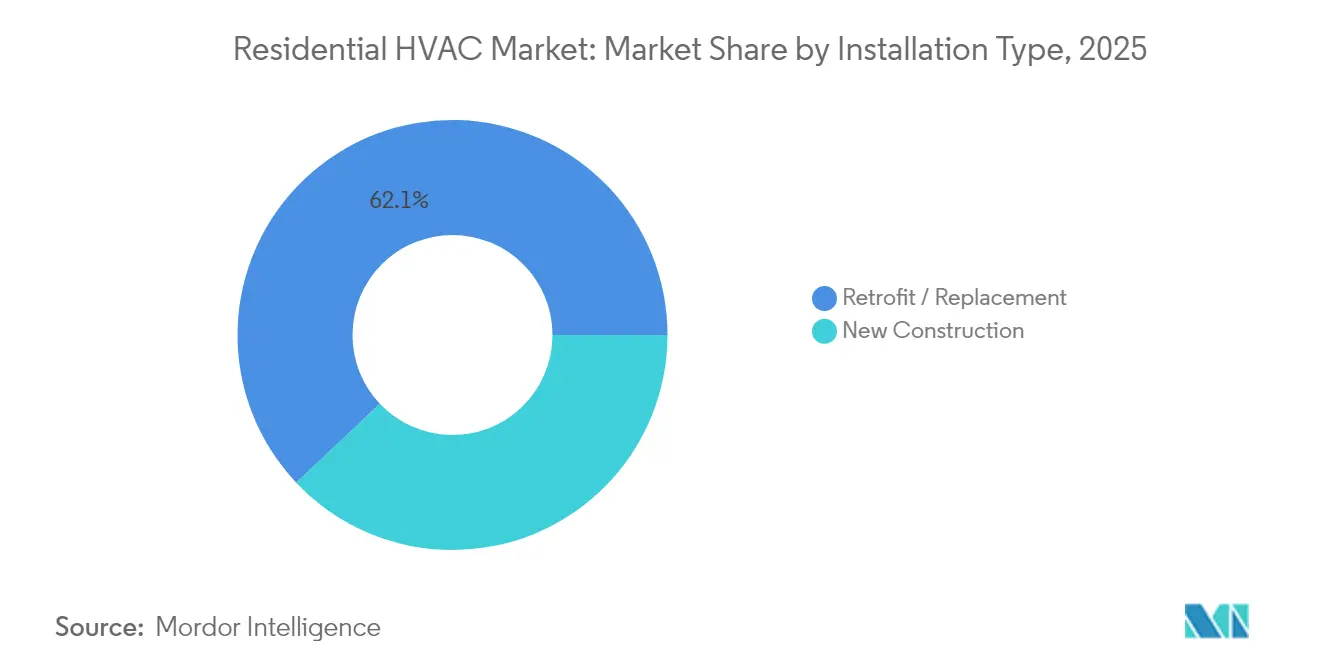

- Nach Installationstyp entfielen 62,05 % der Wohngebäude HVAC Marktgröße im Jahr 2025 auf Nachrüstung und Austausch. Nach Installationstyp wird für die Akzeptanz im Neubaubereich bis 2031 eine CAGR von 7,06 % prognostiziert.

- Nach Gebäudetyp entfielen 71,10 % der Wohngebäude HVAC Marktgröße im Jahr 2025 auf Einfamilienhäuser. Nach Gebäudetyp wird für Mehrfamilienwohnungen bis 2031 eine CAGR von 7,38 % erwartet.

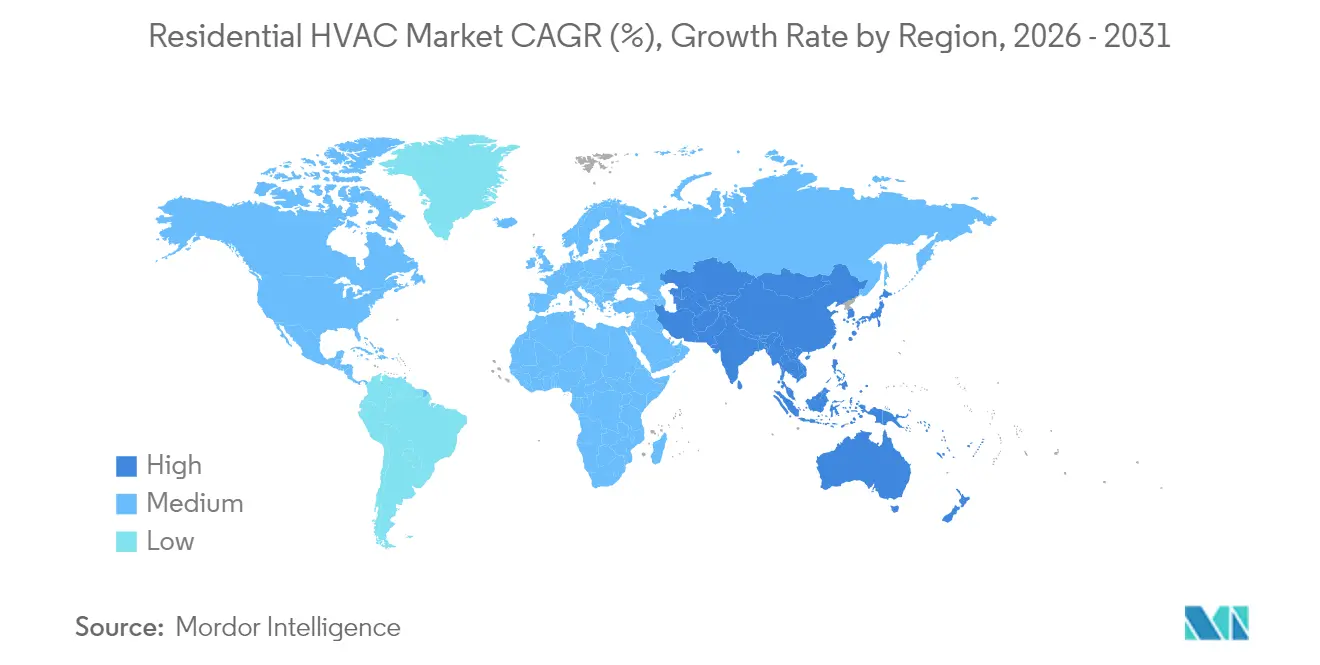

- Nach Geografie entfielen 37,55 % des Umsatzanteils im Jahr 2025 auf Nordamerika; für den asiatisch-pazifischen Raum wird bis 2031 die schnellste Expansion mit einer CAGR von 6,82 % prognostiziert.

- Carrier, Trane und Daikin hielten zusammen einen geschätzten Anteil von 35–40 % an den weltweiten Lieferungen im Jahr 2024, was ein moderat konsolidiertes Marktfeld widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wohngebäude HVAC Markttrends und -einblicke

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsvorschriften beschleunigen die Einführung elektrischer Wärmepumpen | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Trend zu wechselrichtergesteuerten Verdichtern mit variabler Drehzahl | +1.8% | Global, angeführt von der asiatisch-pazifischen Fertigung | Langfristig (≥ 4 Jahre) |

| Anstieg der Heimverbesserungs- und Nachrüstungszyklen nach der Pandemie | +1.2% | Nordamerika und Europa als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von intelligenten Thermostaten und IoT-gesteuerten HVAC-Steuerungen | +0.8% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anreize für netzinteraktive energieeffiziente Gebäude (GEB) durch Versorgungsunternehmen | +0.4% | Nordamerika, Pilotprogramme in der EU | Langfristig (≥ 4 Jahre) |

| Finanzierungsmodelle für die Hauselektrifizierung (PACE, On-Bill) gewinnen an Bedeutung | +0.5% | Nordamerika, entstehend in ausgewählten EU-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsvorschriften beschleunigen die Einführung elektrischer Wärmepumpen

Staatliche Steueranreize und Bauvorschriften auf Bundesstaatenebene treiben Wärmepumpen in den Mainstream des Wohngebäudebereichs. Kaliforniens Title-24-Anforderungen aus dem Jahr 2024 und Washingtons Rückerstattungen in Höhe von 14.000 USD haben die Amortisationszeiträume für Verbraucher erheblich verkürzt, während der 30-%-Steuerkredit des Inflation Reduction Act die Vorabkosten um bis zu 60 % ausgleicht.[2]Energiekommission Kalifornien, "Title 24 Gebäudeenergie-Effizienzstandards", energy.ca.gov Technologische Verbesserungen ermöglichen nunmehr den Betrieb bis zu –29 °C, was den Einsatz in historisch ofendominierten Nordmärkten erlaubt. Gemeinschaftliche Beschaffungskoalitionen mehrerer Bundesstaaten bündeln die Nachfrage und senken die Fertigungskosten pro Einheit. Kombinierte Bundes-, Staats- und Versorgungsprogramme schaffen einen mehrschichtigen Anreizrahmen, der Wärmepumpen als lebenszykluskostenwettbewerbsfähig gegenüber Gasheizungen positioniert, selbst dort, wo die Erdgastarife niedrig bleiben. Hersteller skalieren Kaltklimat-Verdichter, um diese wachsende Marktchance im Wohngebäude HVAC Markt zu nutzen.

Trend zu wechselrichtergesteuerten Verdichtern mit variabler Drehzahl

Verdichter mit variabler Drehzahl haben sich vom Premium- in den Mainstream-Status entwickelt und bilden die Grundlage für die nächste Welle von Effizienzgewinnen im Wohngebäude HVAC Markt. Das Gemeinschaftsunternehmen von Daikin mit Copeland zielt auf nordamerikanische Wärmepumpenanwendungen ab, während Lennox' SL22KLV durch weitreichende Kapazitätsmodulation eine SEER2-Bewertung von 21,1 erzielt.[3]Lennox International, "Produktinnovation und -entwicklung", lennoxinternational.com Die Modulation zwischen 25–100 % reduziert Schaltverluste, verbessert die Feuchtigkeitskontrolle und senkt den Energieverbrauch im Vergleich zu einstufigen Einheiten um 20–30 %. China liefert mehr als 95 % der weltweiten Verdichterproduktion und gewährt OEMs Kostenvorteile durch frühzeitigen Zugang. Versorgungsunternehmen schätzen Anlagen, die die Nachfrage in Echtzeit drosseln können, und steigern dadurch die Einnahmen der Hausbesitzer über entstehende Märkte für Laststeuerung.

Anstieg der Heimverbesserungs- und Nachrüstungszyklen nach der Pandemie

Nachrüstungsprojekte dominieren den Ersatz von Wohngebäude HVAC-Systemen, da Hausbesitzer aufgelaufenes Eigenkapital und Steuergutschriften nutzen, um funktionale Systeme aufzurüsten. Das Nachrüstungsvolumen erreichte 2024 62,52 % der Gesamtlieferungen, was auf gestiegene Prioritäten bei der Innenraumluftqualität und ein wachsendes Bewusstsein für Energieeffizienz zurückzuführen ist. Bundesrückerstattungen und zinsgünstige Finanzierungen verkürzen die Amortisationszeiträume und veranlassen den frühzeitigen Austausch veralteter R 410A-Systeme. Umfassende Nachrüstungen bündeln häufig Elektro-Service-Upgrades, was die Projektwerte auf über 15.000 USD hebt und die Einführung von Wärmepumpen in älterem Wohngebäudebestand fördert. Weitverbreitete PACE-Programme, die 2.000 Zuständigkeitsbereiche umfassen, sichern den Kapitalzugang und verteilen die Rückzahlungen auf Grundsteuerbescheide.

Zunehmende Verbreitung von intelligenten Thermostaten und IoT-gesteuerten HVAC-Steuerungen

Vernetzte Steuerungen haben bereits etwa 40 % der US-amerikanischen Haushalte erreicht und ermöglichen Ferndiagnosen, prädiktive Servicewarnungen sowie die Teilnahme an Laststeuerungstarifen. Carriers Cloud-Plattform verbindet Hausbesitzerdaten mit Händlernetzwerken, reduziert die Häufigkeit von Servicebesuchen und stärkt die Kundenbindung. Intelligente Zeitplanung und Belegungserkennung senken die Energiekosten um 10–15 %, während Versorgungsunternehmen jährliche Gutschriften von 50–200 USD für automatisierte Lastreduzierung anbieten. Technologieunternehmen wie Google und Amazon konkurrieren nun mit etablierten OEMs um die Kontrolle der Wohngebäude-Energieschnittstelle und erhöhen den Wettbewerbsdruck im gesamten Wohngebäude HVAC Markt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Kältemittelvorschriften und Abbauplänen | -0.9% | Global, am stärksten in entwickelten Märkten mit strengen EPA- und F-Gas-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Höhere Vorabkosten für hocheffiziente Anlagen | -0.6% | Global, variierend je nach regionaler Verfügbarkeit von Anreizen und Finanzierungsmöglichkeiten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die fachgerechte Installation und Inbetriebnahme | -0.8% | Nordamerika und EU als Kernmärkte, ausbreitend auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei Elektro-Service-Upgrades in älterem Wohngebäudebestand | -0.5% | Nordamerika und Europa, konzentriert in Gebäuden aus der Zeit vor 1980 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Kältemittelvorschriften und Abbauplänen

Die Übergangszeitpläne der EPA-Technologietransition erfordern, dass OEMs und Auftragnehmer duale Kältemittelbestände verwalten und gleichzeitig A2L-Sicherheitsprotokolle einhalten.[4]US-Umweltschutzbehörde, "Technologietransitionsregel", epa.gov Abweichende EU-F-Gas-Vorschriften erhöhen die Komplexität und verzögern Produkteinführungen um bis zu 12 Monate im Rahmen von AHRI-Zertifizierungsverfahren. Der Wechsel zu R 32 oder R 454B verursacht Compliance-Kosten auf Geräteebene von 500–1.000 USD für Leckage-Erkennungshardware und Technikerschulungen. Die Übergangsunsicherheit erhöht die Verbraucherpreise und belastet Lieferketten, was die Nachfrage in der frühen Zyklusphase verlangsamt.

Höhere Vorabkosten für hocheffiziente Anlagen

Kaltklimat-Wärmepumpen haben einen um 40–60 % höheren Preis als herkömmliche Gasheizungen, wobei die Installationskosten einschließlich Elektroanlagen-Upgrades regelmäßig 15.000 USD übersteigen. Verdichter mit variabler Drehzahl und hochwertige Elektronik bleiben angebotsbedingt knapp und halten die Komponentenpreise auf einem erhöhten Niveau. Fachkräftemangel vergrößert die Kostenlücke: Die Löhne von Installateuren stiegen 2024 in vielen Ballungsräumen im Jahresvergleich um 15–20 %. Obwohl die Lebenszyklusökonomie hocheffiziente Systeme begünstigt, schrecken budgetäre Einschränkungen einkommensschwächere Haushalte ohne starke Anreizstapelung ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstung: Kühlsysteme treiben die Marktentwicklung voran

Kühl- und Lüftungsanlagen erzielten 2025 einen Umsatzanteil von 60,12 %. Starke Urbanisierung, wärmere Klimatrends und steigende Mittelklasseeinkommen in Schwellenländern fördern weiterhin die Verbreitung von Klimaanlagen. Die Wohngebäude HVAC Marktgröße für Kühlanlagen wird bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen, da Systeme mit variablem Kältemitteldurchfluss und kanallose Mini-Split-Plattformen in Einfamilienhausnachrüstungen und Mehrfamilienprojekte vordringen. Dachgebäude- und Paketanlagen bleiben eine Nische, bedienen aber Fertighäuser und niedriggeschossige Mehrfamilienkomplexe, wo zentralisierte Wartung Kostenvorteile bietet. Die Nachfrage nach Heizungsanlagen unterliegt einem strukturellen Wandel hin zu elektrischen Wärmepumpen, unterstützt durch Dekarbonisierungsvorschriften. Kaltklimatmodelle bewältigen nun Temperaturen unter null Grad, wodurch der adressierbare Markt für veraltete Gasheizungen schrumpft. Gasheizungen dominieren weiterhin den Ersatzmarkt in Regionen mit etablierter Erdgasinfrastruktur, aber hybride Wärmepumpen-/Heizungsinstallationen etablieren sich als Übergangslösungen, um Effizienzvorschriften zu erfüllen und gleichzeitig die Versorgungssicherheit zu gewährleisten.

Der rasche Wandel im Heizungssegment ist direkt mit der Stapelung von Elektrifizierungsrichtlinien verbunden. Bundesrückerstattungen gleichen die Kapitalaufwendungen zwischen mittelpreisigen Wärmepumpen und Gasheizungen an, was den Anteilswechsel im Wohngebäude HVAC Markt beschleunigt. OEMs verlagern F&E-Ressourcen von Kondensations-Gastechnologie hin zu wechselrichtergesteuerten Wärmepumpenplattformen und rechnen innerhalb von fünf Jahren mit einer Kostenparität. Netzinteraktive Fähigkeiten, die in die nächste Generation von Hydronik- und Warmluft-Wärmepumpen integriert sind, differenzieren diese Produkte weiter, eröffnen wiederkehrende Einnahmequellen durch Lastflexibilitätsprogramme und erweitern den Wert über die anfänglichen Gerätemargen hinaus.

Nach Technologie: Übergang zu Kältemitteln mit niedrigem GWP beschleunigt Innovationen

Konventionelle R 410A- und ältere R 22-Einheiten stellen noch immer 69,85 % des installierten Bestands dar, doch regulatorische Obergrenzen für Produktion und Importe verschärfen das Angebot und treiben die Servicekosten in die Höhe. Die daraus resultierende Knappheit beschleunigt die frühzeitige Außerbetriebnahme veralteter Systeme und verlagert die Ersatznachfrage hin zu Alternativen mit niedrigem GWP. Das um 68 % niedrigere Treibhauspotenzial von R 32 ermöglicht es Herstellern, bestehende Produktionslinien mit minimalen Hardwareänderungen zu nutzen, was reibungslosere Übergänge und eine leichtere Stückliste unterstützt. R 454B führt zusätzliche Handhabungsanforderungen ein, bietet aber ein noch niedrigeres GWP und schafft langfristige Compliance-Pfade im Wohngebäude HVAC Markt.

Für Systeme mit Kältemitteln mit niedrigem GWP wird bis 2031 eine CAGR von 7,32 % prognostiziert. OEMs bündeln diese Kältemittel mit Wechselrichterantrieben, intelligenten Diagnosen und cloud-integrierten Steuerungen, was den Umsatz pro Einheit steigert. Verbesserte Dichtungstechnologie und geringere Füllmengen mindern Entflammbarkeitsbedenken. Da Festdrehzahlverdichter abnehmen, erhöht die Verbreitung variabler Drehzahl die durchschnittlichen Verkaufspreise, senkt aber gleichzeitig die Lebenszyklusbetriebskosten – passend zu den wirtschaftlichen Prioritäten sowohl von Regulierungsbehörden als auch von Hausbesitzern.

Nach Installationstyp: Neubaustandards treiben Energieeffizienz voran

Nachrüstungen machen 62,05 % der aktuellen Lieferungen aus und unterstreichen das Ausmaß des Bestandsumsatzes in reifen Wohnungsmärkten. Ersatzzyklen werden durch Kältemittelabbau und attraktive Rückerstattungsstrukturen verkürzt und beschleunigen die Einführung von Systemen der nächsten Generation. Der mit Nachrüstungen verbundene Wohngebäude HVAC Marktanteil profitiert von der Nachfrage der Hausbesitzer nach verbesserter Innenraumluftqualität, Komfort und niedrigeren Energiekosten.

Neubauanwendungen sind zwar kleiner, werden aber voraussichtlich mit einer CAGR von 7,06 % wachsen. Title 24 in Kalifornien schreibt Wärmepumpen in den meisten Neubauten vor, und ähnliche Effizienzvorschriften werden in anderen US-Bundesstaaten und kanadischen Provinzen vorangetrieben. Bauherren nutzen die niedrigeren Installationskosten in Neubauten, um zentrale kanallose oder Hydronik-Wärmepumpenlösungen zu integrieren und Objekte gegen sich entwickelnde Vorschriften zukunftssicher zu machen. Intelligente Verkabelung, thermische Speicherung und bidirektionale Kommunikationshardware lassen sich während der Bauphase einfacher einbetten, was die Netzinteraktionsfunktionalität verbessert, die bei einer späteren Nachrüstung kostenintensiver wäre.

Nach Gebäudetyp: Elektrifizierung in Mehrfamilienhäusern gewinnt an Dynamik

Einfamilienhäuser kontrollierten 71,10 % der Wohngebäude HVAC Marktgröße im Jahr 2025. Steuergutschriften und vereinfachte Auftragnehmerverkaufszyklen festigen diese Dominanz. Allerdings veranlassen Marktsättigung und verlangsamter Neubau OEMs und Auftragnehmer dazu, maßgeschneiderte Mehrfamilienangebote zu entwickeln.

Mehrfamilieninstallationen, die mit einer CAGR von 7,38 % wachsen, profitieren von dichtegetriebenen Skaleneffekten. Zentrale Wärmepumpen-Wasserkreislaufsysteme und Paketwärmepumpen ersetzen ältere Dampf- oder Hydronikkessel in älteren Wohnblocks. Allein die Einhaltung des Local Law 97 in New York City zwingt Tausende von Gebäuden, bis 2031 in HVAC-Elektrifizierung zu investieren, was für Auftragnehmer eine beträchtliche Pipeline eröffnet. Grüne Kreditrahmen von Fannie Mae und Freddie Mac bieten bevorzugte Finanzierung für energieeffiziente Mehrfamilienhaus-Nachrüstungen und verbessern die Projektökonomie für Immobilieneigentümer.

Geografische Analyse

Nordamerika repräsentierte 37,55 % des globalen Umsatzes im Jahr 2025. Bundesanreize im Rahmen des Inflation Reduction Act in Kombination mit staatlichen Rückerstattungen trieben bis November 2024 einen Anstieg der US-amerikanischen Wärmepumpenverkäufe um 15 % an. Kanadische Bundesprogramme bieten bis zu 5.000 CAD (3.700 USD) pro Installation, während provinzielle Zusätze die Gesamtrückerstattungswerte verdoppeln können. Mexikos HVAC-Exportleistung erreichte 2024 7,6 Milliarden USD und unterstreicht die Lieferkettenintegration der Region. Die Ersatznachfrage im Einfamilienhausbereich bleibt robust, aber die Elektrifizierung von Mehrfamilienhäusern beschleunigt sich, da die Gebäudeleistungsstandards strenger werden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,82 % bis 2031. China macht etwa 30 % der weltweiten Wärmepumpeninstallationen aus und kontrolliert mehr als 95 % der Verdichterproduktionskapazität, was aggressive Preisgestaltung und schnelle Produktiterationen ermöglicht. Indiens wachsende Mittelklasse und extreme städtische Wärmeinseln treiben die Lieferungen von Klimaanlagen an, während die Vorschriften des staatlichen Bureau of Energy Efficiency die Einführung neuer Wechselrichter fördern. Japans Ersatzmarkt verzeichnete 2024 bis Jahresende ein Wachstum von 5 %, als sich die pandemiebedingten Rückstände auflösten.

Europa steht vor kurzfristigen Turbulenzen. Niedrige Erdgaspreise und Bauverlangsamungen ließen die Wärmepumpenverkäufe in Deutschland in der ersten Hälfte 2024 um 50 % einbrechen. Doch das Ziel von REPowerEU, bis 2027 10 Millionen zusätzliche Wohngebäude-Wärmepumpen zu installieren, unterstützt durch Zuschüsse von 3.000–15.000 EUR, ist darauf ausgerichtet, ab 2025 ein zweistelliges Wachstum wiederherzustellen. Das Nachrüstungspotenzial der Region bleibt enorm, da fast drei Viertel des Gebäudebestands vor den modernen Energieeffizienzvorschriften errichtet wurden.

Der Nahe Osten und Afrika weisen eine kühlungsdominante Nachfrage auf, jedoch eine langsamere Verbreitung hocheffizienter Modelle aufgrund subventionierter Stromtarife. Dennoch erproben Versorgungsunternehmen des Golfkooperationsrates Rückerstattungsprogramme für hohe SEER-Werte, um den Netzstress in der Spitzensaison einzudämmen, was auf zukünftiges Aufwärtspotenzial für Premium-Kühlprodukte im Wohngebäude HVAC Markt hindeutet.

Wettbewerbslandschaft

Die globale Führungsposition wird von Carrier, Daikin, Trane Technologies, Lennox International, Bosch und Johnson Controls geteilt. Ihr kombinierter Lieferungsanteil im Jahr 2024 betrug etwa 40 %, was ein moderates Konzentrationsprofil ergibt. Boschs Übernahme der Wohngebäude HVAC-Sparte von Johnson Controls für 8 Milliarden USD fügte 26.000 Mitarbeiter in 16 Fabriken hinzu und positioniert das Unternehmen dazu, Wärmepumpentechnologie mit variabler Drehzahl in europäischen und nordamerikanischen Portfolios zu integrieren. Tranes Zusammenarbeit mit dem US-amerikanischen Energieministerium an fortschrittlichen kommerziell-zu-Wohngebäude-Wärmepumpendesigns stärkt seine Anmeldeinformationen für kalte Klimazonen.

Die Vertriebskonsolidierung intensiviert die Verhandlungsmacht: Watsco und Ferguson erweiterten ihre Akquisitionspipelines, während Private-Equity-Investoren regionale Auftragnehmer zu bundesstaatenübergreifenden Plattformen zusammenfassen, um die Teilverfügbarkeit zu sichern und OEM-Mengenrabatte auszuhandeln. Die Produktdifferenzierung dreht sich zunehmend um Software-Ökosysteme, Algorithmen für vorausschauende Wartung und Integration in Heimenergie-Managementplattformen, anstatt um rein thermodynamische Effizienzmetriken. Unternehmen, die sichere Over-the-Air-Updates und monetarisierbare Netzdienstleistungs-APIs einbetten, können wiederkehrende Umsätze und langfristige Kundenbindung im Wohngebäude HVAC Markt erzielen.

OEM-Strategien priorisieren auch die Kältemittelbereitschaft. Carriers kältemittelunabhängige Spulendesigns und Lennox' R 454B-fähige Seitenabflussprodukte ermöglichen reibungslosere Bestandsübergänge angesichts der Abbauunsicherheit. Wettbewerbsvorteile entstehen für Akteure, die regulatorische Zeitpläne entrisiken und die Schulungsbelastung der Installateure durch modulare Serviceplattformen und Augmented-Reality-Supporttools reduzieren.

Führende Unternehmen der Wohngebäude HVAC-Branche

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Gree Electric Appliances, Inc.

Trane Technologies plc

Carrier Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Lennox brachte die Elite Series EL18KSLV Seitenabfluss-Wärmepumpe für platzbeschränkte Stadthäuser auf den Markt, mit Kaltklimat-Performance bis zu –26 °C und verbesserten netzinteraktiven Steuerungen.

- Juni 2025: Lennox und Ariston Group gründeten ein Gemeinschaftsunternehmen zur gemeinsamen Entwicklung hocheffizienter Wohngebäude-Warmwasserbereitungsprodukte für den nordamerikanischen Markt.

- Januar 2025: Bosch schloss die Übernahme der globalen Wohngebäude- und leichtgewerblichen HVAC-Assets von Johnson Controls für 8 Milliarden USD ab und schuf damit einen kombinierten Betrieb von mehr als 9 Milliarden EUR an Jahresumsatz, der seine Präsenz in Nordamerika und Europa stärkt.

- Februar 2024: Comfort Systems USA übernahm J & S Mechanical Contractors, was 150 Millionen USD an Jahresumsatz hinzufügte und die Servicekapazität in der Mountain-West-Region erweiterte.

Berichtsumfang des globalen Wohngebäude HVAC Marktes

Wohngebäude-Heizungs-, Lüftungs- und Klimaanlagensysteme (HVAC) werden für die Luftbehandlung und den thermischen Komfort von Bewohnern eingesetzt. Die Marktstudie deckt Heizungs-, Klimaanlagen- und Lüftungsanlagen ab, wie beispielsweise Wärmepumpen, VRF-Systeme, Einzel-Splits und Multi-Splits sowie Luftbehandlungseinheiten.

Der Wohngebäude HVAC Markt ist segmentiert nach Ausrüstung (Klimaanlagen-/Lüftungsanlagen (Typ (Einzel-Splits/Multi-Splits (kanalgebunden/kanallos), VRF-Systeme, Luftbehandlungseinheiten, sonstige Typen [Gebläsekonvektoren, Dachgeräte usw.])) und Heizungsanlagen (Typ (Kessel/Radiatoren/Öfen & sonstige Heizgeräte, Wärmepumpen)) und nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Italien, Deutschland, Frankreich, Spanien, Osteuropa, Benelux, Nordische Länder, Rest von Europa], Asien-Pazifik [China, Indien, Japan, Rest von Asien-Pazifik], Lateinamerika, Naher Osten & Afrika). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Kühl- und Lüftungsanlagen | Kanalgebundene Split-Systeme |

| Kanallose Split-Systeme | |

| VRF-Systeme | |

| Luftbehandlungseinheiten | |

| Dachgeräte und Gebläsekonvektoren | |

| Heizungsanlagen | Öfen und Kessel |

| Wärmepumpen |

| Konventionell (R410A/R22) |

| Kältemittel mit niedrigem GWP (R32, R454B, CO₂, Propan) |

| Festdrehzahl |

| Wechselrichter / Variable Drehzahl |

| Intelligent / Vernetzt |

| Neubau |

| Nachrüstung / Austausch |

| Einfamilienhäuser |

| Mehrfamilienhäuser und Eigentumswohnungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Benelux | ||

| Osteuropa | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Ausrüstung | Kühl- und Lüftungsanlagen | Kanalgebundene Split-Systeme | |

| Kanallose Split-Systeme | |||

| VRF-Systeme | |||

| Luftbehandlungseinheiten | |||

| Dachgeräte und Gebläsekonvektoren | |||

| Heizungsanlagen | Öfen und Kessel | ||

| Wärmepumpen | |||

| Nach Technologie | Konventionell (R410A/R22) | ||

| Kältemittel mit niedrigem GWP (R32, R454B, CO₂, Propan) | |||

| Festdrehzahl | |||

| Wechselrichter / Variable Drehzahl | |||

| Intelligent / Vernetzt | |||

| Nach Installationstyp | Neubau | ||

| Nachrüstung / Austausch | |||

| Nach Gebäudetyp | Einfamilienhäuser | ||

| Mehrfamilienhäuser und Eigentumswohnungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Benelux | |||

| Osteuropa | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Wohngebäude HVAC Marktes?

Die Größe des Wohngebäude HVAC Marktes erreichte im Jahr 2026 einen Wert von 88,11 Milliarden USD.

Wie schnell wird der globale Wohngebäude HVAC Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 6,24 % verzeichnet und bis 2031 einen Wert von 119,26 Milliarden USD erreicht.

Welches Ausrüstungssegment führt beim Umsatz?

Kühl- und Lüftungsanlagen hielten 2025 einen Umsatzanteil von 60,12 %.

Welche Region wächst beim Wohngebäude HVAC beim schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 6,82 % prognostiziert.

Welcher Technologietrend prägt das zukünftige Produktdesign?

Kältemittel mit niedrigem GWP in Kombination mit wechselrichtergesteuerten Verdichtern mit variabler Drehzahl beschleunigen die Innovation.

Wie beeinflussen Versorgungsunternehmen Wohngebäude HVAC-Käufe?

Zeitabhängige Tarife und Anreize zur Laststeuerung belohnen Hausbesitzer, die netzinteraktive Wärmepumpen und intelligente Steuerungen installieren.

Seite zuletzt aktualisiert am: